Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SMMM SELAHATT İ N Ş AH İ N

2

Katma De ğ er Vergisi yani KDV, yapılan mal ve hizmet teslimlerinde, mal veya hizmeti teslim alanın, teslim edene ödedi ğ i vergi türüdür. Katma de ğ er vergisi dolaylı bir vergidir. "KDV" de Katma de ğ er vergisinin kısa adıdır. KDV Kullanım Amacı: Mal ve hizmet teslimi yapan tacirler teslim sırasında fatura vb. belgeler düzenlerler. Belge üzerinde görünen mal ve hizmet bedeli ie KDV tutarını, teslim ettikleri ki ş ilerden tahsil ederler. Bu KDV'ye hesaplanan KDV denir. Kendileri mal ve hizmet aldıklarında ise kar ş ı tarafa mal ve hizmet bedeli ile KDV tutarını öderler. Bu KDV ise ödeme yapan için indirilecek KDV kapsamındadır. Her dönem için hesaplanan KDV tutarları ve matrahları ve indirilecek KDV tutarları toplanır.

3

Hesaplanan KDV: Mal ve hizmet teslimlerinde alıcıdan tahsil edilir. İ ndirilecek KDV: Mal ve hizmet alımlarında satıcıya ödenir. Tek düzen muhasebe planında: Hesaplanan KDV: 391 İ ndirilecek KDV: 191 Ödenecek Vergi ve Fonlar: 360 Devreden KDV: 190

4

Bir dönemde toplam hesaplanan KDV fazla ise: Hesaplanan KDV - İ ndirilecek KDV = Ödenecek KDV (Vergi dairesine ödenir) 391 Hesaplanan KDV - 191 İ ndirilecek KDV = 360 Ödenecek vergi ve fonlar Bir dönemde toplam indirilecek KDV fazla ise: İ ndirilecek KDV - Hesaplanan KDV = Devreden KDV (Ertesi döneme indirilmek üzere devreder) 191 İ ndirilecek KDV - 391 Hesaplanan KDV = 190 Devreden KDV Katma De ğ er Vergisi Beyannamesi ile: hesaplanan KDV'ye ili ş kin matrah, KDV oran ve tutarları ile indirilecek KDV toplamları, vergi dairesine beyan edilir. Hesaplanan KDV, matrahları ile beyan edildi ğ inden vergi dairesi ki ş i ve kurumların o dönemki gelir takibini de yapmı ş olur.

5

Katma De ğ er Vergisinin Mükellefleri: 3065 sayılı Katma De ğ er Vergisi Kanunu md.8’e göre: - Mal teslimi ve hizmet ifası hallerinde bu i ş leri yapanlar, - İ thalatta mal ve hizmet ithal edenler, - Transit ta ş ımalarda gümrük veya geçi ş i ş lemine muhatap olanlar, - PTT İş letme Genel Müdürlü ğ ü ve radyo ve televizyon kurumları, - Spor-Toto, piyango (Milli Piyango dahil) ve benzeri oyunlarda oyunların te ş kilat müdürlükleri, - At yarı ş ları ve di ğ er mü ş terek bahis ve talih oyunlarında bunları tertipleyenler, - GVK (Gelir Vergisi Kanunu) 70. maddesinde yer alan mal ve hakları kiraya verenler

6

KDV Oranları: KDV Oranları Maliye Bakanlı ğ ınca düzenlenmektedir. Zaman içerisine de ğ i ş iklik gösterebilir. KDV Beyannamesi Beyan Ş ekli Ve Zamanı: 3065 sayılı KDV Kanunu md. 39’a göre Vergilendirme Dönemi: - Katma De ğ er Vergisinde vergilendirme dönemi, faaliyet gösterilen takvim yılının üçer aylık dönemleridir. Ancak, Maliye ve Gümrük Bakanlı ğ ı mükelleflerin yıllık gayri safi hâsılatlarına göre üç aylık vergilendirme dönemi yerine birer aylık vergilendirme dönemi tespit etmeye yetkilidir. KDV Beyannamesi Verme Süresi: 3065 sayılı KDV Kanunu madde 41’e göre: - Mükellefler ve vergi kesintisi yapmakla sorumlu tutulanlar Katma De ğ er Vergisi beyannamelerini, vergilendirme dönemini takip eden ayın yirmidördüncü günü ak ş amına kadar ilgili vergi dairesine vermekle yükümlüdürler (VUK 17/04/2007 371 sıra nu.lu tebli ğ ). - Katma De ğ er Vergisi beyanının gümrük giri ş beyannamesi veya özel beyanname ile yapılması gerekti ğ i hallerde bu beyannameler vergi mükellefiyetinin ba ş ladı ğ ı anda ilgili gümrük idaresine verilir. - İş i bırakan mükellefin Katma De ğ er Vergisi beyannamesi, i ş in bırakıldı ğ ı tarihi izleyen ayın yirmidördüncü günü ak ş amına kadar verilir. - E-Beyanname uygulamasından yararlanabilenler ise eloktronik ortamda, beyannamenin kanuni olarak teslim etme süresinin bitti ğ i i ş günü saat 24:00’ a kadar gönderebilirler.

. - Katma De ğ er Vergisi beyanının gümrük giri ş beyannamesi veya özel beyanname ile yapılması gerekti ğ i hallerde bu beyannameler vergi mükellefiyetinin ba ş ladı ğ ı anda ilgili gümrük idaresine verilir. - İş i bırakan mükellefin Katma De ğ er Vergisi beyannamesi, i ş in bırakıldı ğ ı tarihi izleyen ayın yirmidördüncü günü ak ş amına kadar verilir. - E-Beyanname uygulamasından yararlanabilenler ise eloktronik ortamda, beyannamenin kanuni olarak teslim etme süresinin bitti ğ i i ş günü saat 24:00’ a kadar gönderebilirler..")

7

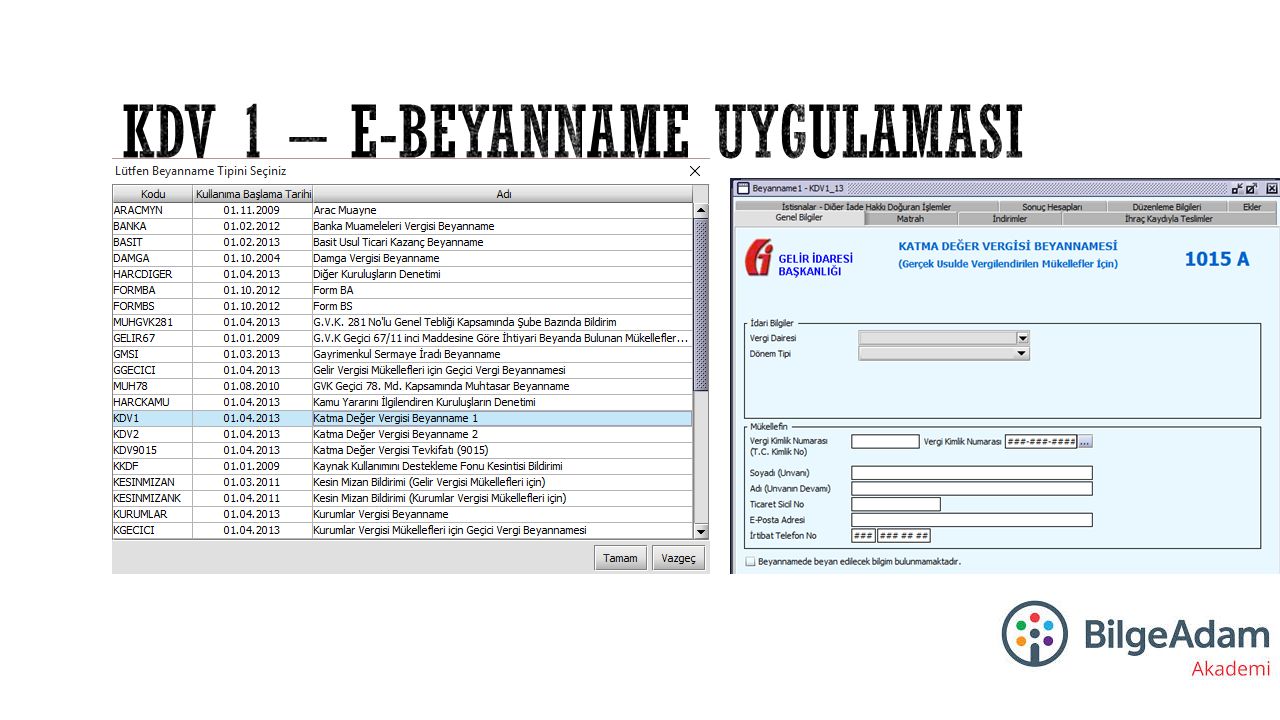

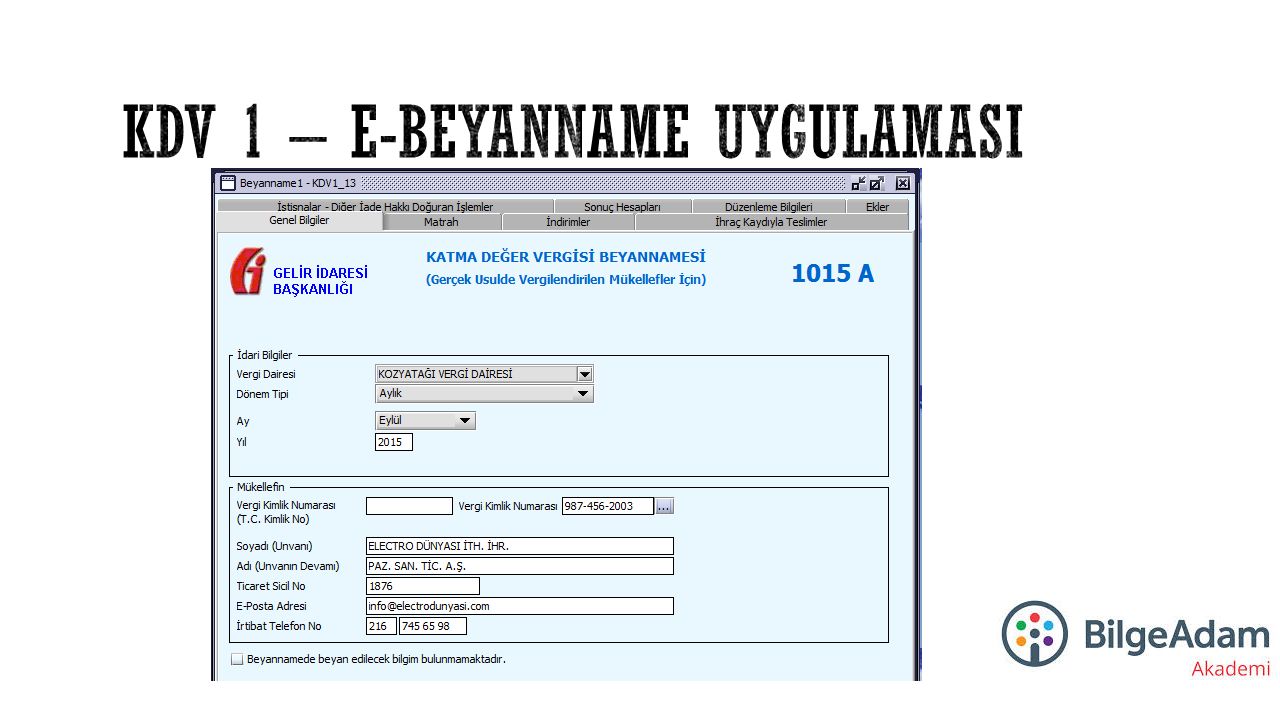

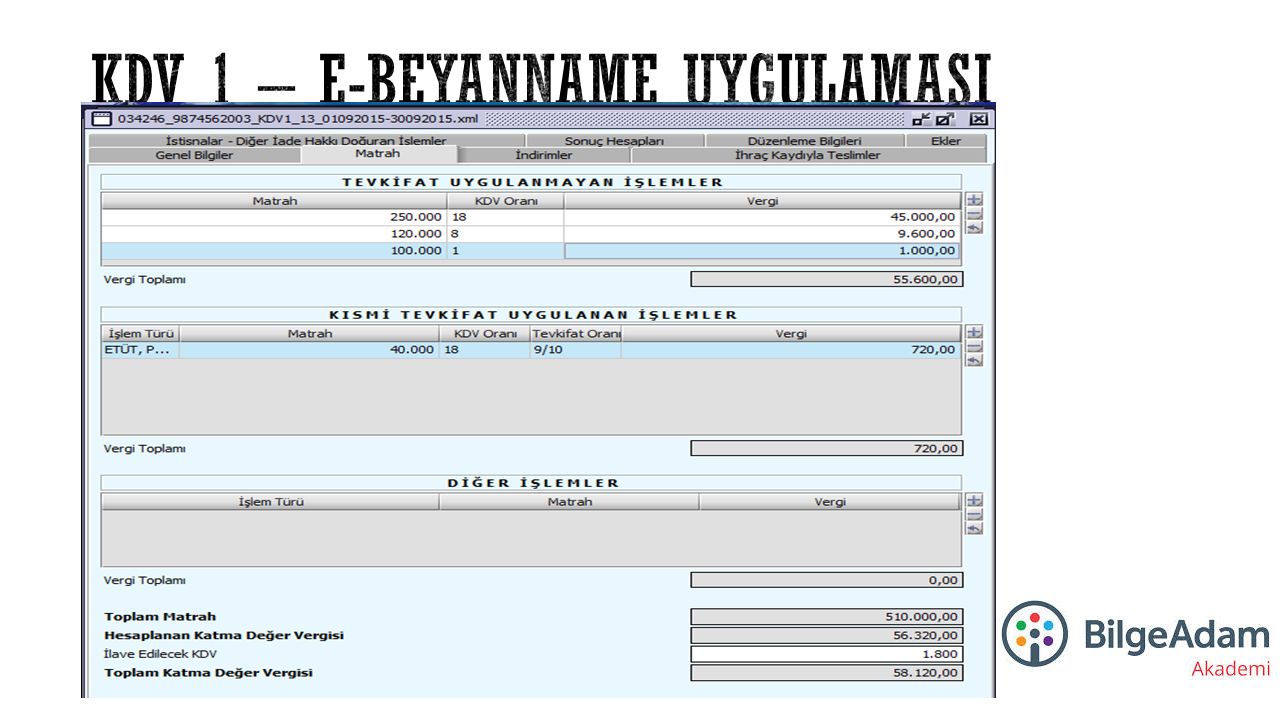

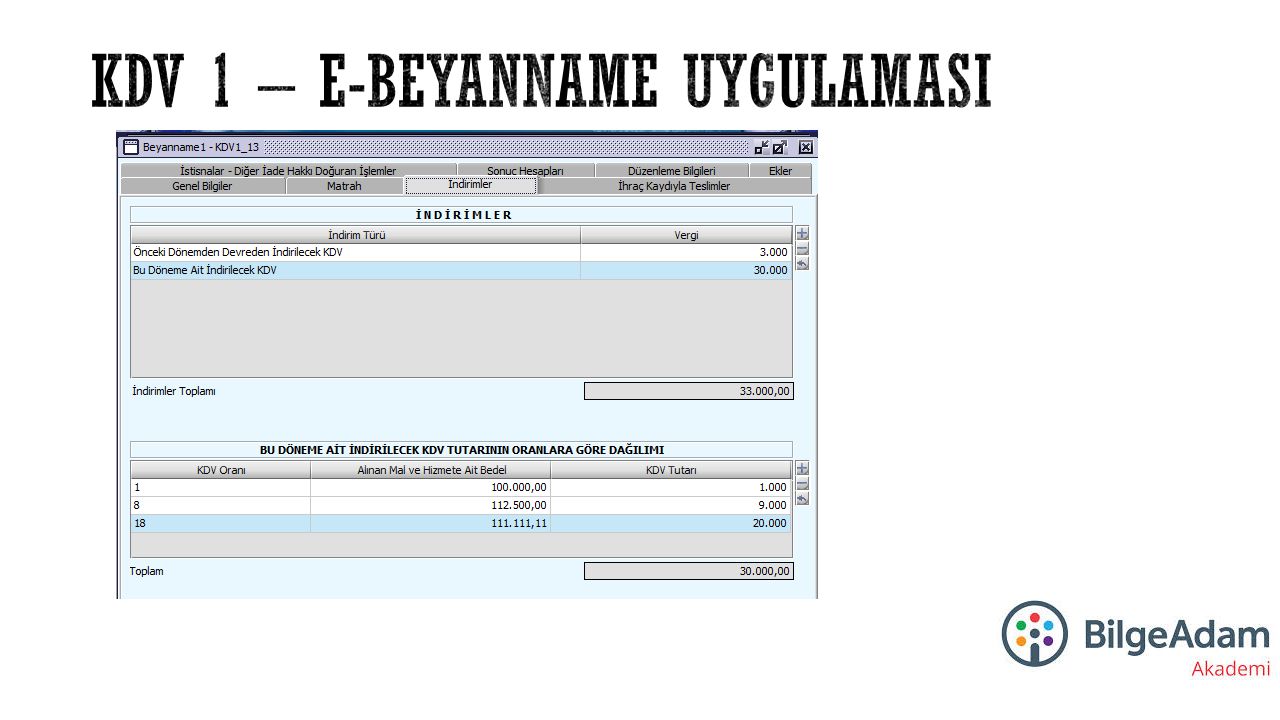

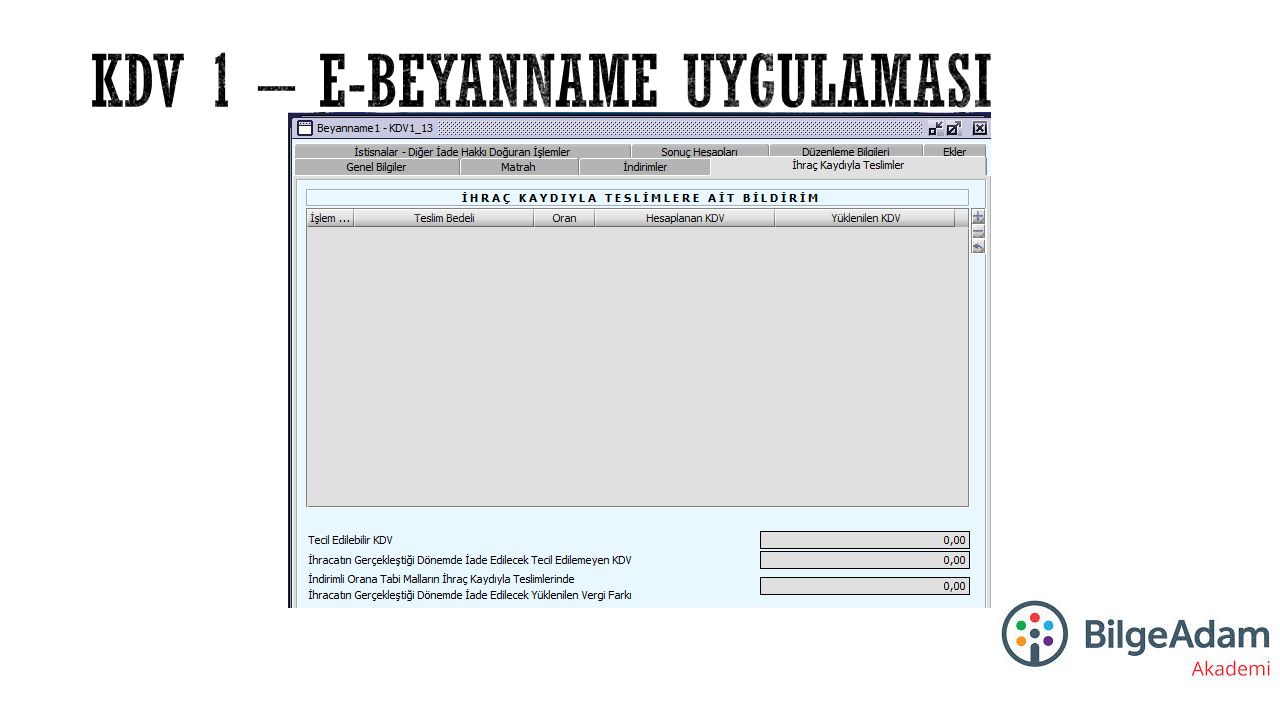

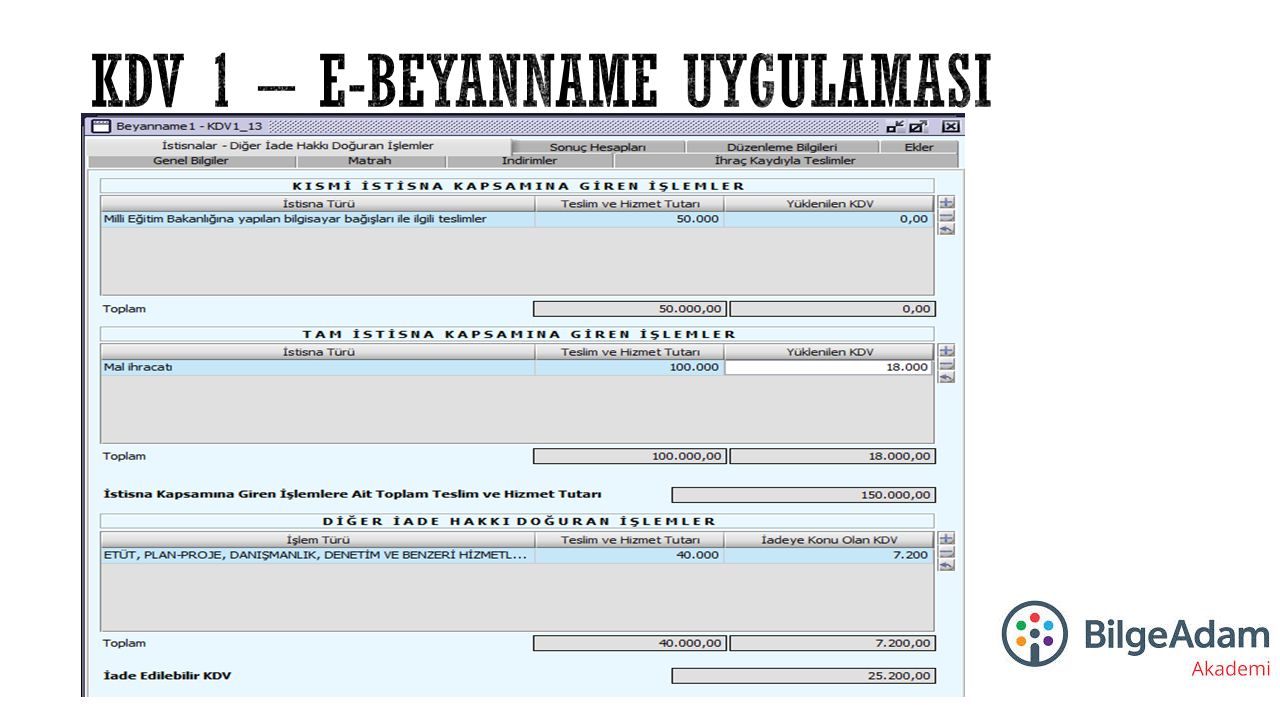

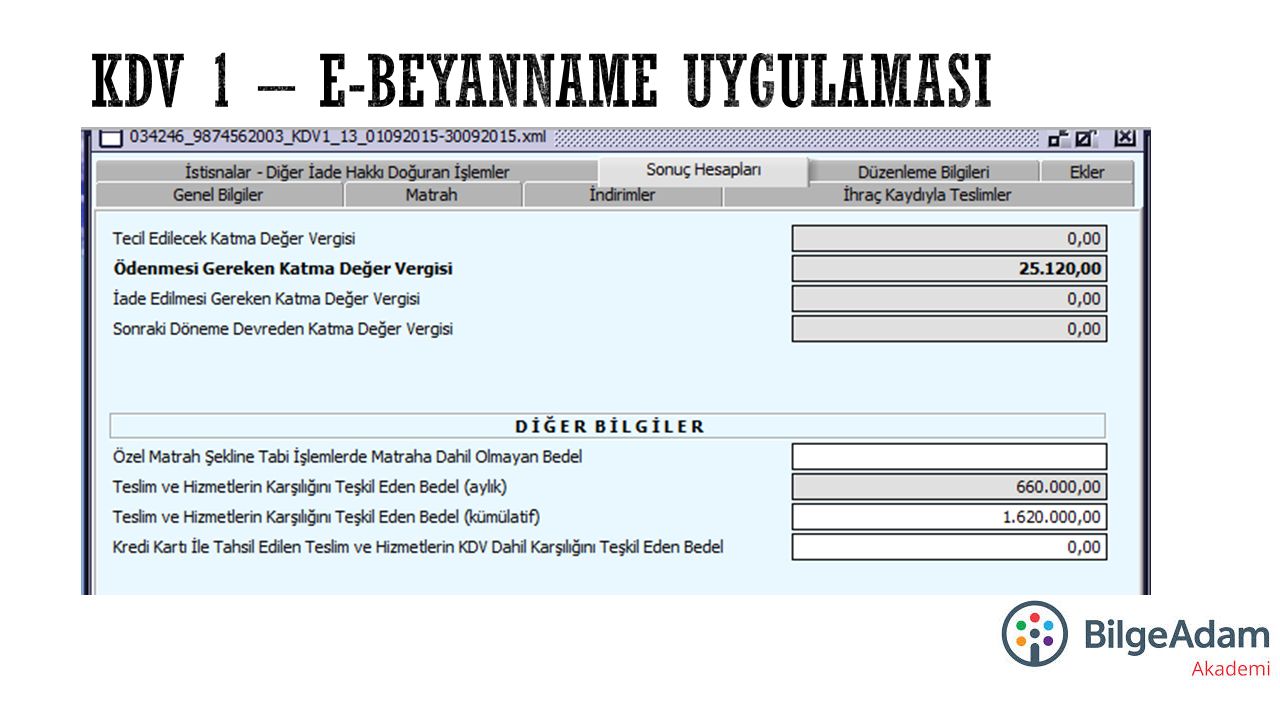

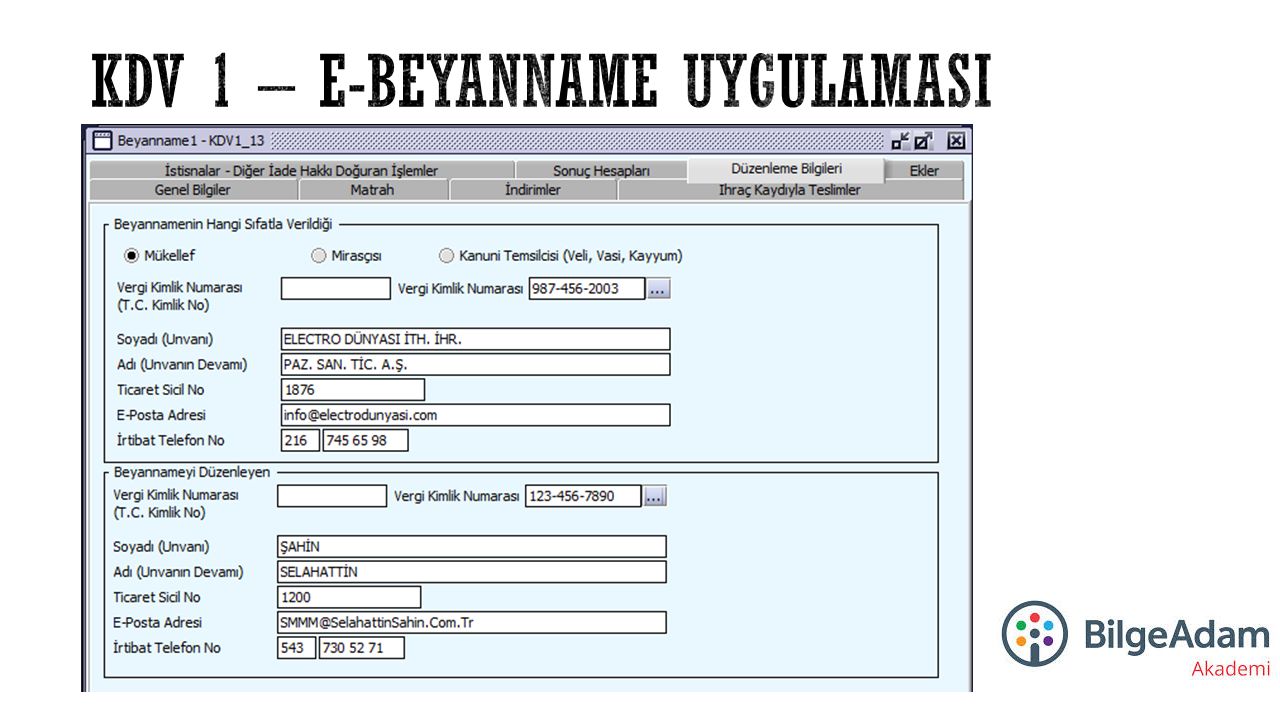

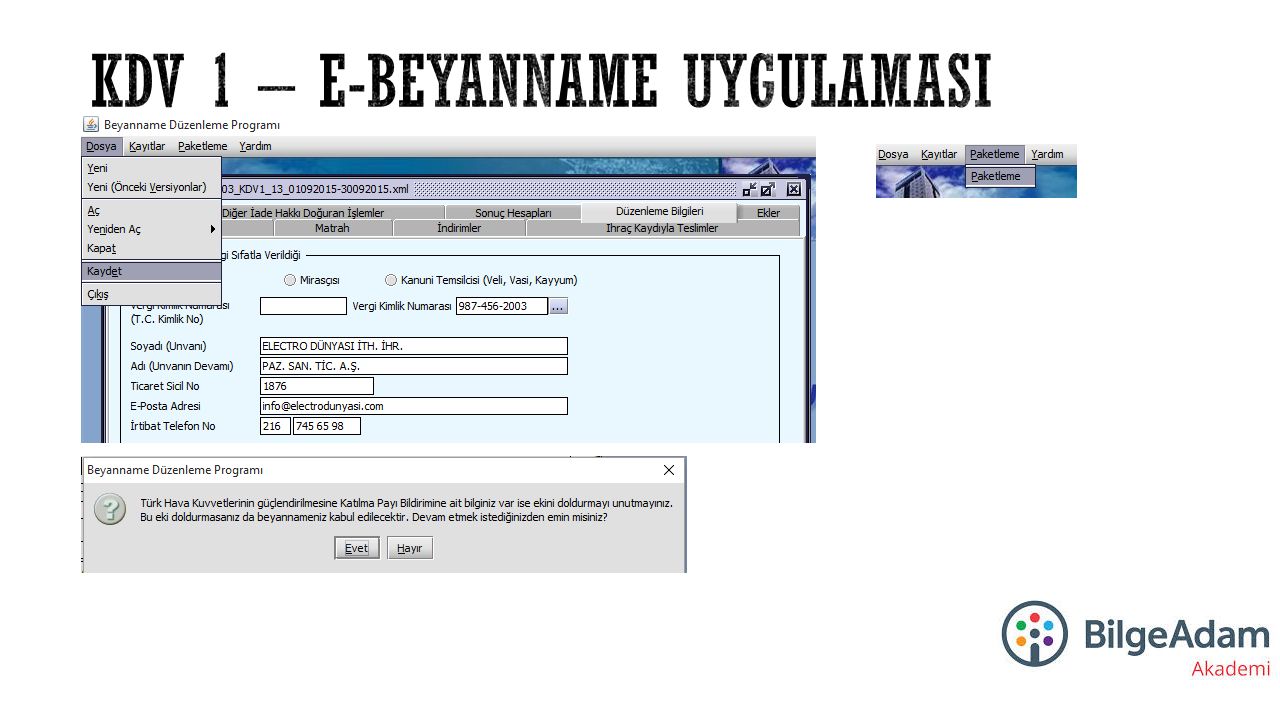

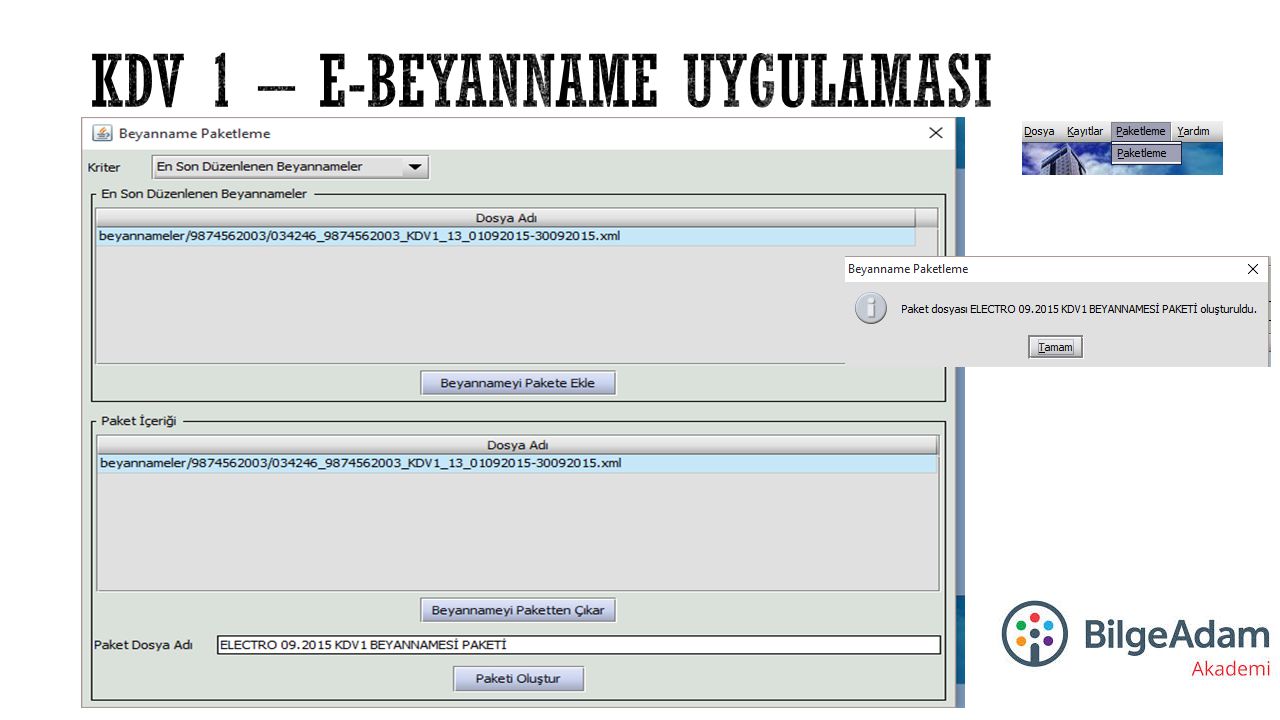

1 Numaralı KDV Beyannamesi: Gerçek usulde vergilendirilen ticari kazanç ve serbest meslek kazancı elde eden mükellefler 1 numaralı KDV beyannamesini düzenlerler. 1 numaralı beyanname 1015A formudur. 1 numaralı KDV Beyannamesi 3065 sayılı KDV Kanunu madde 39’a göre aylık ya da üç aylık dönemler itibari ile düzenlenir. Bu kanuna göre vergi kesintisi yapmakla sorumlu tutulanlar için vergilendirme dönemi bir aydır. UYGULAMAYA HAZIRMIYIZ …

23

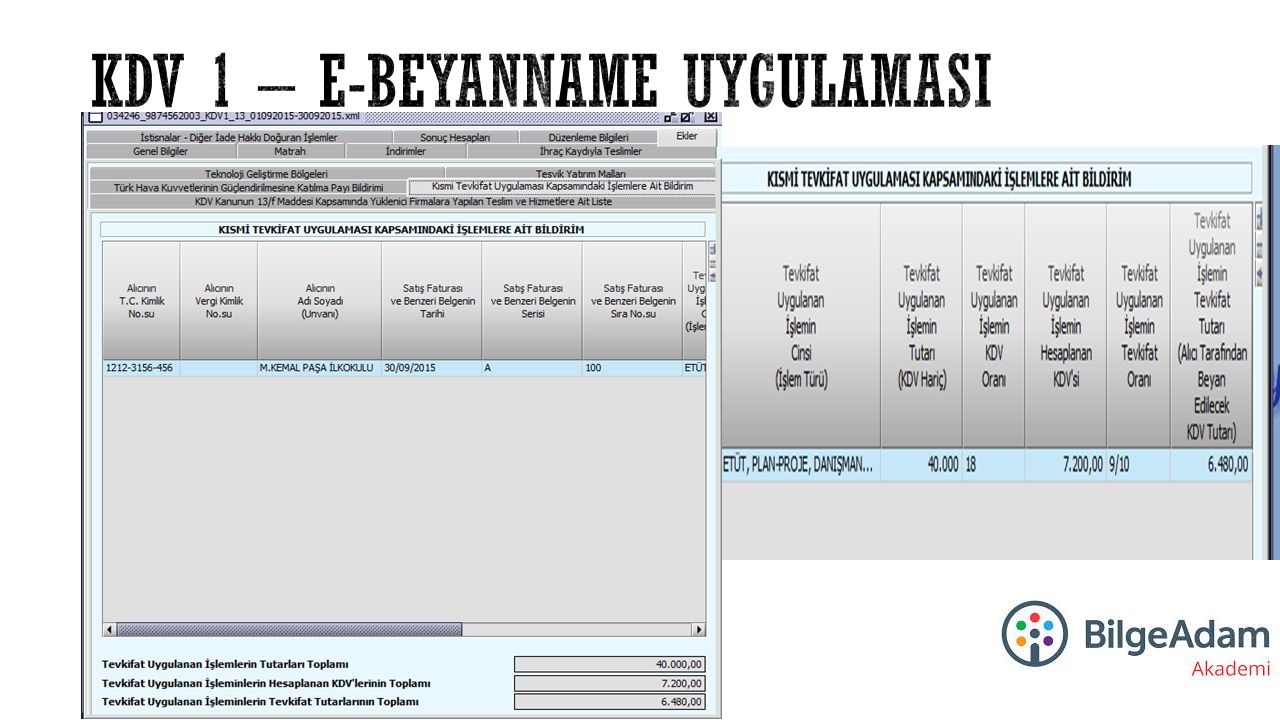

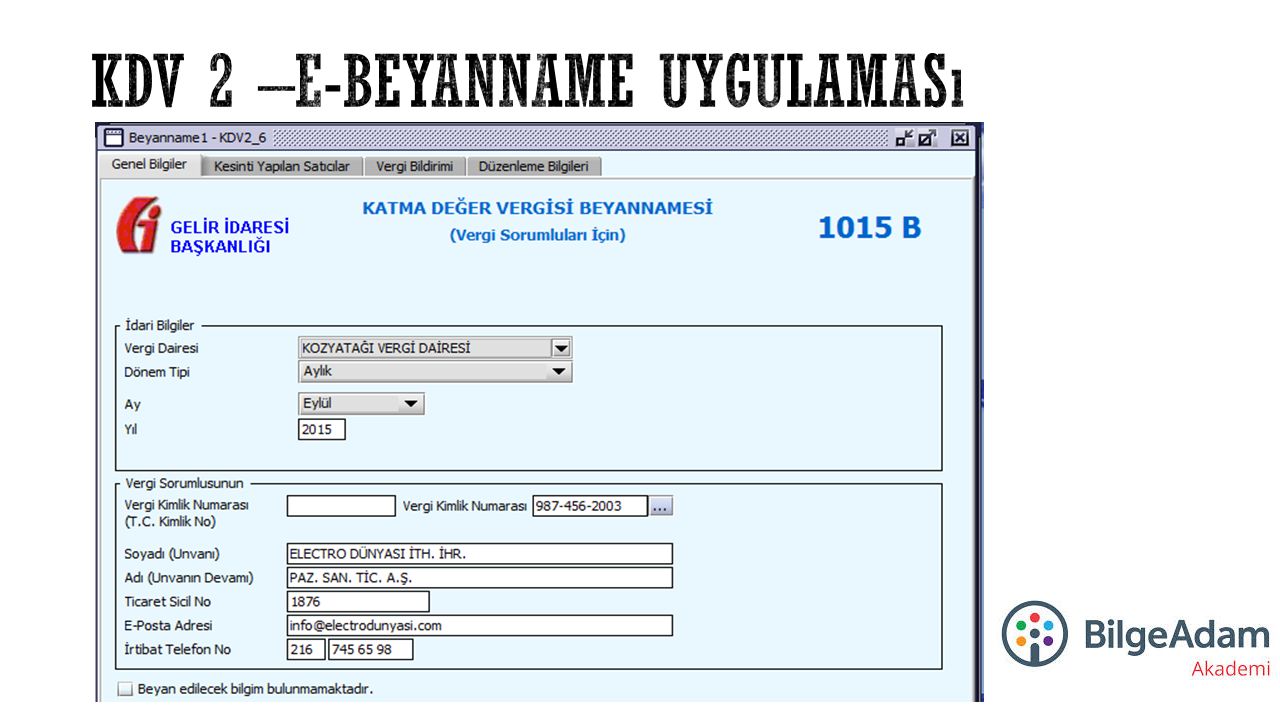

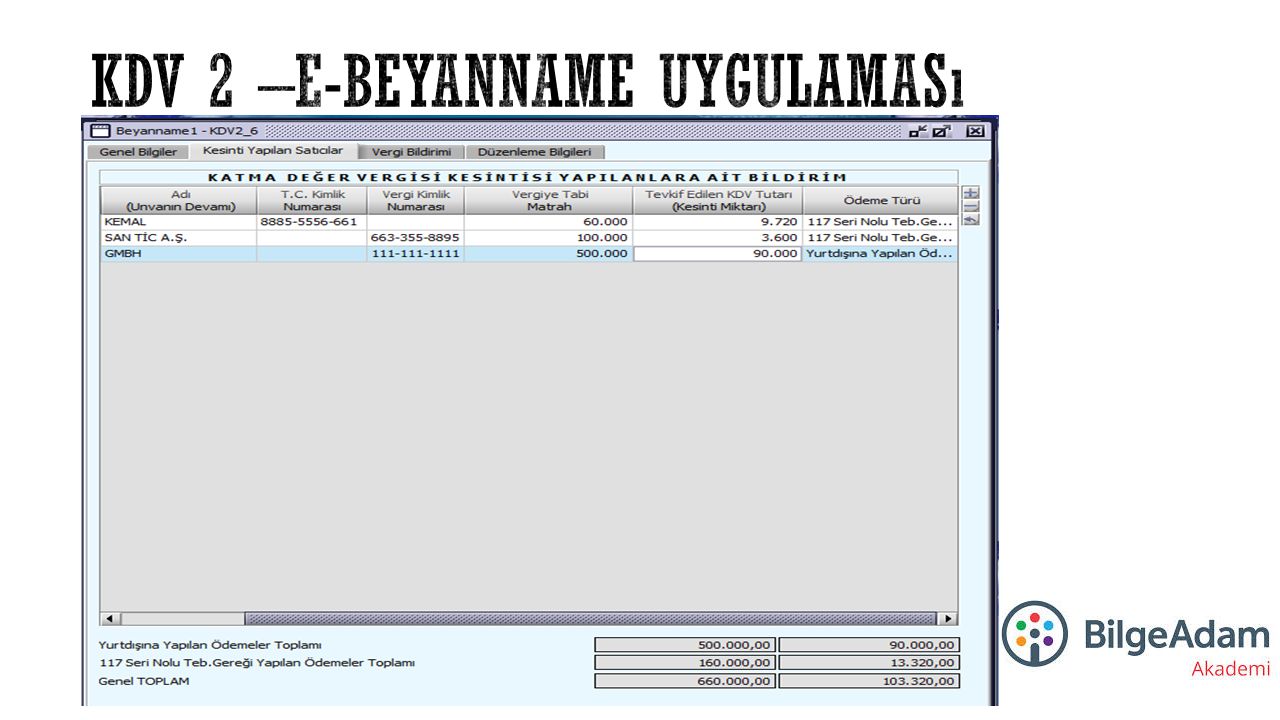

2 Nolu KDV Beyannamesi KDV Kanunu’nun 9’uncu maddesi kapsamında uygulanmakta olan iki tür KDV sorumlulu ğ u vardır: - Yurtdı ş ından hizmet ithal edilmesinden do ğ an KDV sorumlulu ğ u, - Maliye Bakanlı ğ ı’nca ihdas edilen KDV sorumlulukları (KDV kesintileri). Her iki sorumluluk türü de 2 no.lu KDV Beyannamesi ile beyana tabidir. Tevkifat uygulaması : a.Tam Tevkifat b.Kısmi Tevkifat diye ikiye ayrılır. Tam tevkifat, i ş lem bedeli üzerinden hesaplanan verginin tamamının i ş leme muhatap olan alıcı tarafından beyan edilip ödenmesi, Kısmi tevkifat ise hesaplanan verginin Bakanlıkça belirlenen kısmının alıcı tarafından beyan edilip ödenmesi, di ğ er kısmının ise i ş lemi (teslim ve hizmeti) yapan tarafından beyan edilip ödenmesidir.

yapan tarafından beyan edilip ödenmesidir..")

31

SMMM Selahattin Ş AH İ N Selahattin.Sahin@Bilgeadam.Com

Benzer bir sunumlar

>")