Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

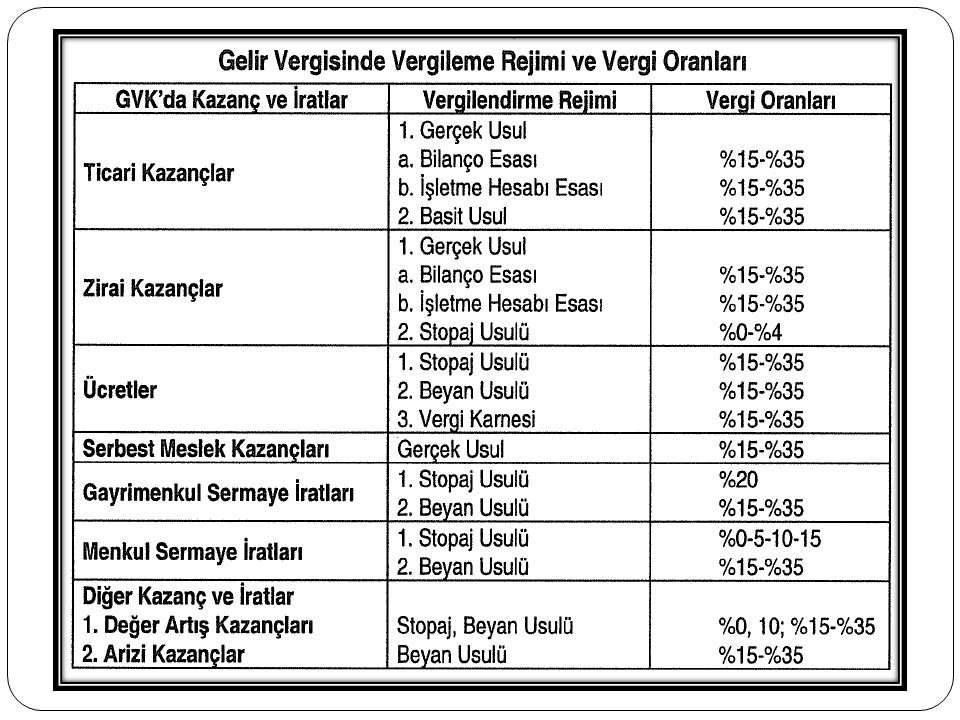

1

Gelirin Beyanı

3

Zorunlu Toplama Mükellefler GVK’ nun 2. maddesinde belirtilen 7 gelir unsurundan birini veya birden fazlasını elde edebilirler. Bu gelirlerden bazıları için vergileme yapılırken stopaj uygulanmasına rağmen, esas olarak mükellefin elde ettiği bütün gelirleri bir beyannamede toplayarak (zorunlu toplama) vergi dairesine beyan etmesi gerekmektedir. (Beyan Usulü ile Tarh)

vergi dairesine beyan etmesi gerekmektedir. (Beyan Usulü ile Tarh).")

4

Beyanname Verme Zorunluluğu GVK’ na göre, gerçek usulde vergi mükellefi olan ticari, zirai ve serbest meslek erbabı her surette beyanname vermek zorunda dırlar. Ücretler, gayrimenkul sermaye iratları, menkul sermaye iratları ve diğer kazanç ve iratlarda ise, elde edilen gelirin belli bir sınırı aşması halinde beyanname verilir.

5

Beyannamede Toplama Yapılmayan Durumlar Mükellef bazı gelirlerini ise beyan etmek zorunda olmadığı gibi, beyannamesine dahil de etmeyecektir. Yıllık beyanname verilme zorunluluğu bulunmayan hallerdir; Gerçek usulde vergilendirilmeyen zirai kazançlar Kazanç ve iratların istisna haddi altında kalan kısımları Bir işverenden alınan ücret geliri ile birden fazla işverenden ücret geliri elde edenlerin beyanname verme sınırını aşmayan ücretleri Vergisi kaynakta kesilmiş MSİ ve GMSİ’ larının beyanname verme sınırını aşmayan tutarları Sadece stopaj yapılan MSİ

6

Beyan Türleri Mükellefler 3 tür beyanname verirler; Yıllık beyanname (Yıllık kazançların bildirildiği beyanname) Muhtasar Beyanname (Stopajın bildirildiği beyanname) (Münferit) Beyanname (Dar mükelleflerin kullandığı beyanname) Beyannameler, mükellef tarafından normal (adi) posta yoluyla ya da özel dağıtım şirketleri aracılığı ile gönderilmişse, vergi dairesine ulaştığı tarihte, taahhütlü posta ile gönderilmişse, postaya verildiği gün vergi dairesine verilmiş sayılır.

Muhtasar Beyanname (Stopajın bildirildiği beyanname) (Münferit) Beyanname (Dar mükelleflerin kullandığı beyanname) Beyannameler, mükellef tarafından normal (adi) posta yoluyla ya da özel dağıtım şirketleri aracılığı ile gönderilmişse, vergi dairesine ulaştığı tarihte, taahhütlü posta ile gönderilmişse, postaya verildiği gün vergi dairesine verilmiş sayılır.")

7

Yıllık Beyanname Tam MükellefDar Mükellef GV mükellefleri elde ettikleri gelirlerini yıllık beyannamede toplamak zorunda dırlar. Gelir vergisi beyannamesi vergilendirme dönemini izleyen yılın Mart ayının 1-25. günleri arasında vergi dairesine verilir. Dar mükellefler ticari ve zirai kazançları ile stopaja tabi tutulmamış GMSİ için yıllık beyanname verirler. Dar mükellefin elde ettiği gelir, sadece telif hakkının satışından elde ettiği gelirden ibaret ve bu gelirin vergisi kaynakta kesilerek alınmışsa, bu gelir için dar mükellef isterse beyanname verebilecektir. Gelir vergisi beyannamesi vergilendirme dönemini izleyen yılın Mart ayının 1-25. günleri arasında vergi dairesine verilir.

8

Yıllık Beyanname Tam MükellefDar Mükellef Beyanname, mükellefin bağlı olduğu vergi dairesine verilir. Bağlı olunan yer vergi dairesi mükellefin ikametgahının bulunduğu yerin vergi dairesidir. Yıllık beyannameye göre tahakkuk eden gelir vergisinin, Mart ve Temmuz aylarında ödenmesi gerekir. Beyanname, mükellefin oturduğu yer, yoksa işyerinin bulunduğu yer vergi dairesine verilir. Yıllık beyannameye göre tahakkuk eden gelir vergisinin, Mart ve Temmuz aylarında ödenmesi gerekir.

9

Muhtasar Beyanname Tam MükellefDar Mükellef Gelir vergisi mükelleflerinin elde ettiği bazı gelirler üzerinden stopaj yapılmaktadır. Bir aylık vergilendirme döneminde kaynakta kesilen vergiler, ertesi ayın 23. akşamına kadar bağlı bulunulan vergi dairesine muhtasar beyanname ile bildirilir. Vergi borcu, aynı ayın 26. günü akşamına kadar ödenir. Dar mükelleflerin elde ettiği bazı gelirler üzerinden stopaj yapılmaktadır. Bir aylık vergilendirme döneminde kaynakta kesilen vergiler, ertesi ayın 23. akşamına kadar bağlı bulunulan vergi dairesine muhtasar beyanname ile bildirilir. Vergi borcu, aynı ayın 26. günü akşamına kadar ödenir.

10

Münferit Beyanname Münferit beyanname, dar mükellefiyete tabi olanların yıllık beyanname ile bildirmeye mecbur olmadıkları kazanç ve iratlardan, vergisi stopaj suretiyle alınmamış olanların bildirilmesine mahsustur. GVK’ na göre, dar mükelleflerin di ğ er kazanç ve irat niteli ğ indeki bazı kazanç ve iratlarının, münferit beyanname ile beyan edilece ğ i belirtilmiştir. Münferit beyanname, (dar) mükellef tarafından özel beyan konusu kazançların elde edilme tarihinden itibaren 15 gün içinde vergi dairesine verilir ve aynı süre içinde vergi ödenir.

mükellef tarafından özel beyan konusu kazançların elde edilme tarihinden itibaren 15 gün içinde vergi dairesine verilir ve aynı süre içinde vergi ödenir..")

11

Beyannameden İndirilebilecek Giderler

12

Ortak Hükümler Mükellef yıl içinde elde ettiği gelirler için yaptığı giderleri indirme hakkına sahip olmakla birlikte ayrıca gelirlerini topladığı beyannameyi verirken de bazı giderleri indirme olanağına sahiptir. Geriye dönük 5 yılın zararları (yabancı ülkelerdekiler dahil) Diğer kazanç ve iratlarla ilgili zararlar, başka kaynaklardan elde edilen kazançlardan mahsup edilemez.

Diğer kazanç ve iratlarla ilgili zararlar, başka kaynaklardan elde edilen kazançlardan mahsup edilemez..")

13

Sigorta Primleri Mükellefin kendisi, eşi ve çocukları için yaptırdığı sağlık, analık, hastalık, işsizlik, hayat sigorta (BES katkı payları indirime tabi değil) primleri (şirket Türkiye’de yerleşik olmalı ve primler ödenmiş olmalı) İ ndirilecek giderin, beyan edilen gelirin yüzde 15‘ini ve asgari ücretin yıllık tutarını a ş maması gerekir. Hayat sigortası için ödenen primlerin % 50’si, diğer sigorta türleri için ödenen primlerin tamamı indirilebilir.

14

Bağış ve Yardımlar

15

Kısmen İndirilebilen Bağış ve Yardımlar Kamu kurum ve kurumlarına, vakıflara yapılan bağışların yıllık gelirin % 5-10’unu geçmemesi gerekir.

16

Tamamen İndirilebilen Bağış ve Yardımlar Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı,

kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı,")

17

Tamamen İndirilebilen Bağış ve Yardımlar Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı,

18

Tamamen İndirilebilen Bağış ve Yardımlar Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetlerinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığınca desteklenen veya desteklenmesi uygun görülen kültürel ve sanatsal etkinliklere ilişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların tamamı, Türkiye Kızılay Derneğine makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı,

19

Eğitim ve Sağlık Harcamaları Beyan edilen gelirin yüzde 10'unu a ş maması, Türkiye'de yapılması ve gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi koşuluyla, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık harcamaları, beyan edilen gelirden indirilebilmektedir.

20

Sponsorluk Harcamaları Sponsorluk harcamaları (Amatör-%100, Profesyonel- %50)

")

21

(Tamamı İndirilebilen) Diğer Giderler

Diğer Giderler")

22

Diğer Giderler Araştırma-geliştirme faaliyetleri için yapılan harcamalar Yüksek Öğretim Kanununa göre üniversitelere ve Yüksek Teknoloji Enstitüsüne makbuz karşılığı yapılan nakdi ve ayni bağışlar ile vakıf üniversitelerine yapılan bağış ve yardımların, Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonuna yapılan bağış ve yardımların, Türkiye Bilimsel ve Teknik Araştırma Kurumuna yapılan nakdi bağışların, Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna yapılan ayni ve nakdi bağışların, Atatürk Kültür, Dil ve Tarih Yüksek Kurumuna yapılan ayni/nakdi bağışların,

23

Diğer Giderler Türk Silahlı Kuvvetleri Güçlendirme Vakfı Kanununa göre yapılan ayni/nakdi bağışların, Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanununa göre yapılan ayni/nakdi bağışların, İlköğretim kurumlarına yapılan nakdi bağışların Umumi hayata müessir afetler dolayısıyla alınacak tedbirlerle yapılacak yardımlara ilişkin fona yapılan nakdi bağışların tamamı ile milli yardım komiteleri veya mahalli yardım komitelerine makbuz karşılığı yapılan ayni/nakdi bağışların tamamı

24

Geçici Vergi

25

Geçici vergi, gerçek usulde vergilendirilen GV ve KV mükelleflerinin cari vergilendirme döneminin gelir ve kurumlar vergisine mahsuben üçer aylık kazançları üzerinden hesaplanarak ödenen bir peşin vergi uygulamasıdır. Geçici vergi kapsamına; Ticari kazanç sahipleri, Serbest meslek erbabı, Kurumlar vergisi mükellefleri girer. Geçici vergi oranı %15’dir. (Kurumlar Vergisinde % 20)

.")

26

Beyan ve Ödeme Tarihleri DönemBeyanÖdeme 1.14 Mayıs Akşamına Kadar17 Mayıs Akşamına Kadar 2.14 Ağustos Akşamına Kadar17 Ağustos Akşamına Kadar 3.14 Kasım Akşamına Kadar17 Kasım Akşamına Kadar 4.14 Şubat Akşamına Kadar17 Şubat Akşamına Kadar

Benzer bir sunumlar

>")