Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FİNANSAL MUHASEBE

2

İÇİNDEKİLER 1.Muhasebe nedir? Muhasebe fonksiyonları………………………… Öz kaynak…………………………………………… Öz sermayeye etki eden ticari işlemler Karlı mal satışı…………………………………… Kiralanan binanın kira bedelinin ödenmesi…………………………………………………33

3

1.2.4.Özel çekmeler ve özel ilavelerin öz sermayeye etkisi……………………………………… Özel çekmeler sonucu öz sermayenin azalması………………………………………………… Özel ilaveler sonucu öz sermayenin artması…………………………………………………… Temel finansal mali tablolar(bilanço)…..41

…..41")

4

1.4.Hesaplar……………………………………………… Hesabın açılması ne demek? Bilanço hesapları………………………………… Hesap planlarının hazırlanması………… Yardımcı hesapların planlanması……… Dönem başı envanteri…………………………… Envanterden bilançonun çıkarılması…..72

5

1.6.Hesapların açılması yevmiye kaydı ve defter-i kebir(büyük defter)…………………… Yevmiye maddesinin kayıt işlemleri…… Envanter ile bilançonun farkı…………… Genel geçici mizan……………………………… Katma değer vergisi(KDV)…………………….97

…………………… Yevmiye maddesinin kayıt işlemleri…… Envanter ile bilançonun farkı…………… Genel geçici mizan……………………………… Katma değer vergisi(KDV)…………………….97")

6

1.8.1.KDV’nin muhasebe işleminde kullanılan hesapları………………………………………………… İndirilecek KDV(191)……………………… Hesaplanan KDV(391)……………………… Devreden KDV(190)……………………… Ödenecek vergi ve fonlar hesabı(360).111

")

7

1.9. Mal hareketlerinde izlenen kayıt yöntemleri………………………………………………116

Aralıklı envanter yöntemi………………….121 Aralıklı envanter yönteminin muhasebe kayıtları…………………………………………………..125 2. Alışlar…………………………………………………….126 2.1. Mal alışında yapılan mevduatlar………….127

8

2. 1. 1. Alıştan iadeler……………………………………132 2. 1. 2

Alıştan iadeler…………………………………… Mal alış ıskontoları…………………………… Mal satışları………………………………………… Mal satış giderleri……………………………… Satıştan iadeler…………………………………… Mal satışı ıskontoları………………………… Kasa hesabı (100)…………………………………..142

…………………………………..142")

9

4.1. Kasa hesabı envanter işlemleri……………………………146

Kasa fazlalığı……………………………………………………..152 Yabancı paralar…………………………………………………155 5. Alınan çekler (101)………………………………………………..158 5.1. Çekin tahsili………………………………………………………..161 6. Banka hesabı (102)…………………………………………………162 6.1. Havale işlemleri…………………………………………………..163

……………………………………………… Çekin tahsili……………………………………………………… Banka hesabı (102)………………………………………………… Havale işlemleri…………………………………………………")

10

7. Verilen çekler (103)………………………………. 164 7. 1

7. Verilen çekler (103)……………………………… Çeklerin ödenmesi…………………………… Diğer hazır değerler (108)…………………… Hisse senetleri (110)……………………………… Özel kesim tahvil senet ve bonoları…… Alacak senetleri(121)…………………………… Hesaba karşı senet verilmesi……………..173

……………………………… Çeklerin ödenmesi…………………………… Diğer hazır değerler (108)…………………… Hisse senetleri (110)……………………………… Özel kesim tahvil senet ve bonoları…… Alacak senetleri(121)…………………………… Hesaba karşı senet verilmesi……………..173")

11

10. 2. Döviz cinsinden senet alınması…………174 10. 3

10.2. Döviz cinsinden senet alınması………… Senetlerin tahsili……………………………… Senetlerin protesto ve takibe alınması Senetlerin senetle değişimi………………… Senetlerin cirosu………………………………… Senetlerin teminat olarak verilmesi..….184

12

11. Verilen depozito ve teminatlar hesabı…. 185 12

11. Verilen depozito ve teminatlar hesabı… Döviz cinsinden teminatlar………………… Teminat mahsubu…………………………… Şüpheli ticari alacaklar………………………… Ortaklardan alacaklar………………………… İştiraklerden alacaklar……………………….… Bağlı ortaklardan alacaklar……………………192

13

17. Personelden alacaklar hesabı………………. 193 18

17. Personelden alacaklar hesabı……………… Diğer çeşitli alacaklar hesabı……………… İlk madde ve malzeme………………………… Yarı mamuller üretim………………………… Verilen sipariş avansları……………………… Gelecek aylara ait giderler…………………… İş avansları………………………………………….200

14

24. Personelden alacaklar hesabı………………202 25

24.Personelden alacaklar hesabı……………… Duran varlıklar (220 Ticari alacaklar)… Alacak senetleri………………………………… Verilen depozito ve teminatlar hesabı… Ortaklardan alacaklar………………………… Arsa ve araziler…………………………………… Binalar………………………………………………….212

… Alacak senetleri………………………………… Verilen depozito ve teminatlar hesabı… Ortaklardan alacaklar………………………… Arsa ve araziler…………………………………… Binalar………………………………………………….212")

15

31. Techis cihaz ve makine…………………………213 32

31. Techis cihaz ve makine………………………… Taşıtlar hesabı……………………………………..214

16

1.MUHASEBE NEDİR? Muhasebe, bir işletmenin iktisadi faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kişilere bu finansal bilgileri raporlamak gayesiyle kullanılan bir süreçtir.

17

1.1.MUHASEBENİN FONKSİYONLARI

Düzenleme Kaydetme Sınıflandırma Özetleme Analiz etme Yorumlama ve Raporlamadır

18

Dönen Varlıklar Duran Varlıklar Kısa Vadeli Yabancı Kaynaklar Uzun Vadeli Yabancı Kaynaklar

19

DÖNEN VARLIKLAR işletmenin bir yılda veya bir faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülen varlık unsurlarını kapsar. 2. DURAN VARLIKLAR ise bunun uzun vadelisidir, pasifte görmüş olduğumuzdur.

20

3. KISA VADELİ YABANCI KAYNAKLAR: Vadesi bir yıldan daha az olan borçlarımızı kapsar.(kişilerden almış olduğu borçları ifade eder)

.")

21

4. UZUN VADELİ YABANCI KAYNAKLAR: Süresi bir yıldan uzun olan borçlarımızı kapsar.(Banka veya finans kurumlarının işletmenin varlıkları üzerinde haklarını ifade eder.)

.")

22

1.2 ÖZ KAYNAK ÖZ KAYNAK: İşletmenin sahip veya ortaklarına olan ve normal şartlarda ödemeyi düşünmediği borçlarını ifade eder.

23

Bu bağlamda baktığımız zaman (1 ve 2 ) aktif, (3,4 ve 5) ise pasif karakterlidir. 1. Giren borçlu çıkan ise alacaklıdır. 2. Aktif her zaman ilk kayıtta borçlandırılır.

24

3. Pasif hesaplar ilk kayıtta alacaklandırılır.

4-Dönem içerisinde aktif hesaplar her borç kaydında artış gösterirken alacak kaydı yapıldığında azalış gösterecektir ve sonuçta ya borç bakiyesi verecektir yada kalan vermeyecektir ve asla alacak bakiyesi vermeyecektir.

25

5-Dönem içinde pasif hesaplar alacak kaydı yapıldıkça artacak,borç kaydı yapıldıkça azalacaktır.sonuçta ya alacak bakiyesi verecek yada kalan vermeyecektir.ve asla borç bakiyesi vermeyecektir.

26

6-Dönem içinde bütün gider ve zararlar borçlandırılırken, örnek, 770 genel yönetim giderleri,689 diğer olağandışı gider ve zararlar(bütün gider ve zararların son kelimesi gider veya zarar olarak bittiği dikkat çekicidir.)

")

27

7. Dönem içinde bütün gelir ve karlar alacaklandırılır. 8

7.Dönem içinde bütün gelir ve karlar alacaklandırılır. 8.yansıtma işlemlerinde 6 ve 7’li gruplar doğal olarak ters çalışacaktır acaklandırılır.

28

9. 6 nolu hesap gelir ve gider olarak çalışır.

10. 7 nolu hesap yansıtma hesabıdır 11. 9 nolu hesap nazım hesaplarıdır.

29

1.2.1.ÖZ SERMAYAYE ETKİ EDEN TİCARİ İŞLEMLER

Gelir Ve Giderlerin Öz Sermayeye Etkisi: Öz Sermaye de değişme gelir ve giderler ve özel çekmeler ve ilaveler sonucu olur. Gelirler de özel ilaveler öz sermayeyi artırırlar. Giderler ve özel çekmeler öz sermayeyi azaltırlar.

30

Gelir ve giderler öz sermayenin değişmesi işletmenin faaliyet karında (dönem karını) etkiler.

Buna karşılık özel çekmeler ve ilaveler sonucu öz sermayede ki değişmelerin faaliyet sonucuna bir etki etmez.

31

KARLI MAL SATIŞI Karlı mal satışların da işletmelerin varlıklarında(aktifleri)artmış olur bunun nedeni maliyet değerinin üstünde satılmasıdır. Borçlarda artış olmadan varlıklardaki artıştır. Zorunlu olarak sermayeyi de artırmış olur.

32

Elde edilen gelirlerin tümünde aynı durum söz konusu olur

Elde edilen gelirlerin tümünde aynı durum söz konusu olur. Başka bir ifadeyle gelirler dönem karını dolayısıyla öz sermayeyi artırmaktadırlar.

33

1.2.3 KİRALANAN BİNANIN KİRA BEDİLİNİN ÖDENMESİ

İşletmenin aktiflerinde azalma olacaktır. Borçlarda bir azalma olmadan varlıklarda azalmış olduğuna göre zorunlu olarak öz sermaye aynı şekilde azalacaktır. Diğer bir ifade ile giderlerinin sonuca etkisi dönem karını azaltacaktır

34

1.2.4 ÖZEL ÇEKMELER VE ÖZEL İLAVELERİN ÖZ SERMAYEYE ETKİSİ

Özel çekmelerin ve özel ilavelerin maliyet şahıs ve sermayeye işletmelerinde farklıdır. Sermaye şirketlerinde özel çekmeler ve özel ilaveler işletmenin normal borcu ve alacağı niteliğindedir.

35

Bu nedenle sermayeye şirketlerinde özel çekme ve öz sermayeye etkisi olmayacaktır.

Şahsi işetme şahsi ortaklarda özel çekmeler öz sermayeyi azaltır.

36

Özel ilaveler ise öz sermayeyi artırırlar ancak;özel çekme ve ilaveler işletmenin faaliyet karına etki yapmaz. Bu nedenle kar yada zararın hesaplanmasında bu durumun dikkate alınması gerekir.

37

1.2.4.1 ÖZEL ÇEKMELER SONUCU ÖZ SERMAYENİN AZALMASI

Özel çekmeler işletme sahipleri yada sahiplerinin dönem içerisinde kendi özel(şahsi) ihtiyaçları için işletmeden almış oldukları bütün iktisadi değerleri içine alır.

ihtiyaçları için işletmeden almış oldukları bütün iktisadi değerleri içine alır.")

38

Özel çekmeler sonucu işletmenin öz sermayesi azalır

Özel çekmeler sonucu işletmenin öz sermayesi azalır. Ancak başka bir ifadeyle özel çekmelerin dönem gelirine(karına) bir etkisi yoktur.

bir etkisi yoktur.")

39

1.2.4.2 ÖZEL İLAVELER SONUCU ÖZ SERMAYENİN ARTMASI

Özel ilaveler işletme sahip ve sahiplerinin dönem içerisinde işletmeye ilave etmiş oldukları bütün insani değeri içine alır.

40

Özel ilaveler öz sermayeyi artırırlar;ancak gelir değildirler

Özel ilaveler öz sermayeyi artırırlar;ancak gelir değildirler. Dolayısıyla dönem karına etkileri olmaz.

41

1.3 TEMEL FİNANSAL MALİ TABLOLAR(BİLANÇO)

1) Hesap Şeklinde Bilanço: En çok kullanacağımız bilanço budur. Hangi işletmeye ait olduğunu ,hangi para birimini kapsadığı,tarihi kısaltmadan dipnot şeklinde görülmesidir. 2)Rapor şeklinde bilanço

Hesap Şeklinde Bilanço: En çok kullanacağımız bilanço budur. Hangi işletmeye ait olduğunu ,hangi para birimini kapsadığı,tarihi kısaltmadan dipnot şeklinde görülmesidir. 2)Rapor şeklinde bilanço")

42

1.4.HESAPLAR Ticari işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Teorik olarak ticari işlemleri her ticari işlemle birlikte yeni bir muhasebe denklemi veya yeni bir bilanço üzerinde takip etmek mümkündür.

43

Hesap ticari işlemlerin uygun bir şekilde takibin yanında bilgilerin sonlandırılması görevinde yerine getirir. Başka bir ifade ile hesaplar her işlemin ilgili olduğu yerde toplanmasını sağlar.

44

(Aktif) 01.01.2009 Tarihli Açılış Bilançosu (Pasif)

Aktifler(+) Pasifler(-) a)kasa a)satıcılar b)alıcılar ve alacak senetleri b)borç sentleri c) ticari mallar c)sermaye

Pasifler(-) a)kasa a)satıcılar. b)alıcılar ve alacak senetleri b)borç sentleri. c) ticari mallar c)sermaye.")

45

Artışlar(+) Azalışlar(-) Varlık Hesapları Kaynak Hesapları

Aktif Bilanço Pasif Borçlar Alacaklar Artışlar(+) Azalışlar(-) Varlık Hesapları Kaynak Hesapları

Azalışlar(-) Varlık Hesapları Kaynak Hesapları.")

46

Hesap iki taraflı bir cetveldir

Hesap iki taraflı bir cetveldir. Cetvelin sol tarafına borçlar sağ tarafına ise alacaklar yazılır ancak burada alacak ve borç kavramının işletmenin borç ve alacakla ilgisi yoktur.

47

Bunlar muhasebede hesapların sol veya sağ taraflarını belirtmek için kullanılan teknik terimdir. Borçlu ve alacaklı arasında ki toplamları borç kalan(hesap kalanı)denir.

denir..")

48

Hesabın kalanını bulmak için hesabın borcunda ki ve alacağındaki rakamlar toplanır ve her iki taraf toplanır arasında ki fark alınır.

49

Eğer borçlu taraf toplam alacaklı taraf, toplamı daha fazla ise hesap borç kalanı verir. Alacaklı taraf toplamı borçlu taraf toplamından daha fazla ise hesap alacak kalanı verir.

50

1.4.1HESABIN AÇILMASI NE DEMEK

Hesabın açılması demek;borcuna ve alacağına bir kayıt yapılması demektir.başka bir ifadeyle hesabın borcuna veya alacağına bir kayıt yapılaması ile (rakamın yazılması ile) açılmış olur.

açılmış olur.")

51

Ancak muhasebede hesap kayıtları doğrudan doğruya olmamaktadır

Ancak muhasebede hesap kayıtları doğrudan doğruya olmamaktadır. Ticari işlemler öncesi yevmiye defteri denilen günlük işlerin kaydı yapılır.yevmiye defterine kayıt edilen ticari işlemler daha sonra,defteri kebir yani büyük defter hesaplar aktarılarak açılmış olur.

52

Kapanış kaydı ile tutarlar hesaplanarak aktarıldığında tüm hesapların borç ve alacak hesapları eşit olacaktır.Başka bir ifadeyle tüm hesaplar kapanmış olur. Hesapların kapandığını göstermek için iki çizgi konur.

53

1.4.2 BİLANÇO HESAPLARI A) Aktif Hesap: Dönem içerisinde aktif hesaplarda artışa neden olan işlemler ticari işlemin ortaya çıktığı tarihte ilgili aktif hesabın borcuna kayıt edilecektir.

Aktif Hesap: Dönem içerisinde aktif hesaplarda artışa neden olan işlemler ticari işlemin ortaya çıktığı tarihte ilgili aktif hesabın borcuna kayıt edilecektir.")

54

Aktif hesaplarda azalışa neden olan işlemler her zaman içerisinde işlemin ortaya çıktığı tarihle ilgili aktif hesabın alacağına kayıt yapılır. Dönem sonu mal mevcutlarının aktif hesapların alacağına kaydı dönem sonunda hesapların kapatılması amacı ile olmaktadır.

55

B) Pasif Hesap: Bilançonun pasifinde yer alan hesaplara pasif hesap denir. Bu hesaplar ya kalan vermezler ya da alacak kalanı verirler.

56

Örneğin, sermaye,borç senetleri, satıcılar gibi hesaplar verilebilir

Örneğin, sermaye,borç senetleri, satıcılar gibi hesaplar verilebilir. NOT: Pasif hesapların alacalandırılması bu hesapların tutarlarını artırır. Borçlandırılması ile bu hesapların tutarlarını azaltır.

57

Azalışlar Dönem Sonu Mevcudu Dönem Başı Mevcudu

PASİF HESAPLAR Azalışlar Dönem Sonu Mevcudu Dönem Başı Mevcudu (Alacak Kalanı) (Artışlar)

(Artışlar)")

58

1.4.3 HESAP PLANLARININ HAZIRLANMASI

Hesap planlarında hesaplarının gruplandırılmasında başlıca üç sistem vardır. Bunlardan ilki harfli, ikincisi numaralı, üçüncü ise karma sistemdir.

59

Harfli sistemde büyük ve küçük matbaa harfler kullanılır

Harfli sistemde büyük ve küçük matbaa harfler kullanılır. Numaralı sistemde hesap planı ondalık hesap üzerine kurulur ve bu hesaplar on hesap sınıfına ayrılır.

60

0’dan 9’a kadar olan rakamlar hesap sınıflarını gösterir

0’dan 9’a kadar olan rakamlar hesap sınıflarını gösterir. 0’dan 9’a kadar her sayıya muhasebede kullanılan bir hesap sınıfı verilir. Hesapların bu şekilde sınıflandırılması yeterli değildir.

61

Bu nedenle her hesap sınıfı tekrar 10 gruba ayrılır

Bu nedenle her hesap sınıfı tekrar 10 gruba ayrılır. Bunlarda ki iki rakam numara ile gösterilirler. Burada da numaralandırma hesap sınıfında olduğu gibi 0’da başlar 9 da biter.

62

Eğer bu kadarlık ayrımda yeterli olmaz ise her grup 10 alt bölümü ayrılır. Tek düzen planında hesaplar 9 sınıfa ayrılmıştır.

63

1 Dönen Varlıklar (bir yıl içinde nakle çevrilebilen varlıklar)

10 Hazır Değerler 100 Kasa 101 Alınan Çekler 102 Bankalar

64

120 Alıcılar 121 Alacak Senetleri 12 Ticari Alacaklar

65

2 Duran Varlıklar 22 Ticari Alacaklar 221 Alacak Senetleri 25 Maddi Duran Varlılar 250 Arazi ve Arsalar 255 Demirbaşlar

66

3 Kısa Vadeli Yabancı Kaynaklar

30 Mali Borçlar 300 Banka Kredileri 32 Ticari Borçlar 320 Satıcılar 321 Borç Senetleri

67

4 Uzun Vadeli Yabancı Kaynaklar

40 Mali Borçlar 400 Banka Kredileri 420 Satıcılar 421 Borç Senetleri

68

1.4.4. YARDIMCI HESAPLARIN PLANLANMASI

Yardımcı hesabım tespiti bir dizi faktörün göz önünde bulundurulması gerekir. Eğer yardımcı hesaplar işletmenin özelliklerine uygun ve yönetimle bilgi gereksinimlerini karşılayacak şekilde tespit edilmez ise gelecekte muhasebeden beklenen verim hiçbir şekilde alınamayacaktır.

69

Örneğin, 100 Kasa hesabı Merkez Kasa A Şube Kasa B Şube Kasa Döviz Kasası (Bu şekilde hem TL parası hem de yabancı paralara ayrı hesap açmış olduk)

")

70

1.5 DÖNEM BAŞI ENVANTERİ Usule uygun muhasebenin her dönem başında ve sonunda, işletmenin varlıklarını ve borçlarını tespit etmeye yönelik işlemler oluşturulur. Yeni işe başlayan bir işletme faaliyete geçmeden önce o anda ki net servetini doğru bir şekilde tespit etmek zorundadır.

71

Envanter çıkarma, bilanço günündeki mevcutları alacakları ve borçları saymak ölçmek tutmak ve değerlendirmek suretiyle kesin bir şekilde ve müfredatlı olarak tespit edilmiştir.

72

1.5.1. ENVANTERDEN BİLANÇONUN ÇIKARILMASI

Envanter işlemi tamamlandıktan sonra sıra bilançonun düzenlenmesi gerekir. Bilançonun düzenlenmesi için işletmenin varlıklarının borçlarının ve sermayesinin doğru bir şekilde tespit edilmesi gerekir.

73

Bu tespit işlemi envanter işlemleri ile yapılmaktadır

Bu tespit işlemi envanter işlemleri ile yapılmaktadır. Bu nedenle bilançonun düzenlenmesi için envanter zorunlu olur. Envanter olmadan bilanço düzenlenmez.

74

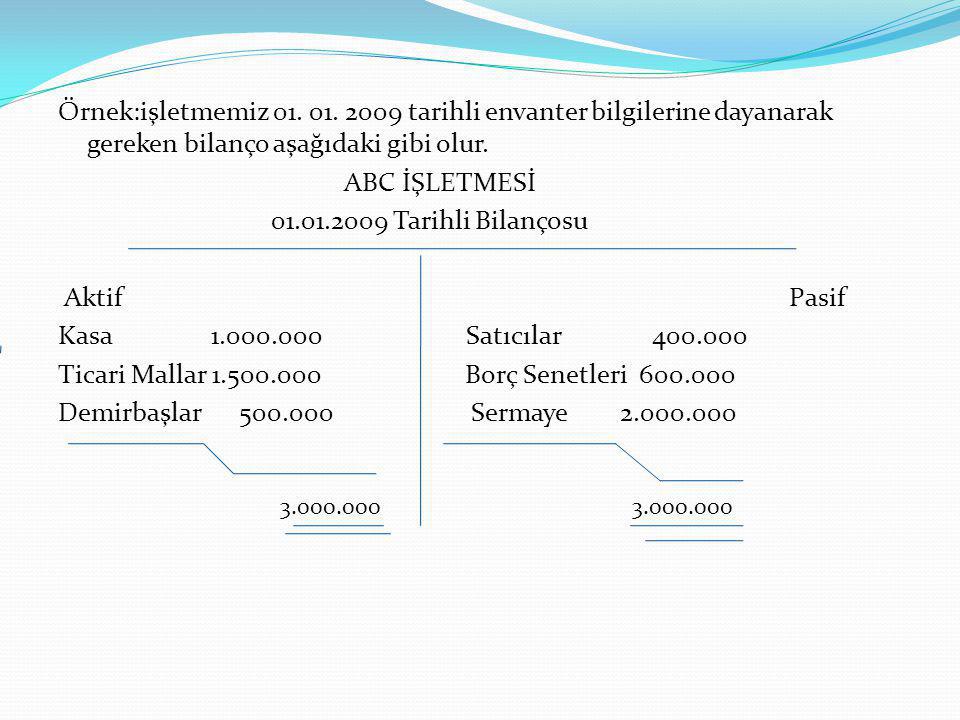

Örnek:işletmemiz tarihli envanter bilgilerine dayanarak gereken bilanço aşağıdaki gibi olur. ABC İŞLETMESİ Tarihli Bilançosu Aktif Pasif Kasa Satıcılar Ticari Mallar Borç Senetleri Demirbaşlar Sermaye

75

Envanterde ayrıntılarıyla gösterilen muhtelif kalemler bilanço da toplu olarak gösterilebilir. Bu nedenle bilançodan muhtelib kalemlerin ayrıntılarını görmek mümkündür.

76

Bilançoda değerler miktar olarak gösterilmez sadece bunların para olarak tutarı gösterilir. Envanterde miktarda gösterilir. Bilançoda varlıklar ve borçlar karşılıklı olarak gösterilir, envanterde ise varlık ve borç kalemler alt alta yazılır. ez

77

NOT: Ancak rapor tipi bilanço düzenlendiğinde varlık ve borç kalemlerinin alt alta kayıt edildiğini unutmamak gerekir.

78

Bilançolara da varlıklar ile borçlar arasında fark tablonun daha az tarafına kayıt edilir. (öz sermaye) Bu şekilde tarih gereği zorunlu olan her iki tarafa değerce birbirine eşitliği sağlanır.

Bu şekilde tarih gereği zorunlu olan her iki tarafa değerce birbirine eşitliği sağlanır..")

79

1.6. HESAPALRIN AÇILMASI YEVMİYE KAYDI VE DEFTER_İ KEBİR (BÜYÜK DEFTER)

Envanter çıkarılıp, bilanço düzenlendikten sonra ticari işlemler hesaplarla takip edilmesi için bilanço kalemlerin ilgili oldukları hesaplara nakledilmesi gerekir.

80

Ancak bu nakil işi doğrudan doğruya bilançodan hesaplara yapılmamaktadır. Bunun için bilanço kalemleri önce yevmiye defterine kayıt edilir.

81

Bu şekilde dönem başı bilançosunu yevmiye defterine ilk madde olarak kayıt edilmesine açılış maddesi (hesapların açılması) denir. Daha sonra açılış maddesinde ki tüm kalemler ayrı ayrı ilgili oldukları hesaplara (defteri kebire) aktarılır. Bu işlemden sonra hesaplar açılmış olur.

aktarılır. Bu işlemden sonra hesaplar açılmış olur.")

82

YEVMİYE DEFTERİ (ÖRNEĞİ)

YEVMİYE NO TUTAR TARİH AÇIKLAMA BORÇ ALACAK NAKLİ YEKÜN

83

DEFTERİ KEBİR(BÜYÜK DEFTER), (ÖRNEĞİ))

B (KASA) A B (DEMİRBAŞLAR) A B (SATICILAR) A B (TİCARİ MALLAR) A

A. B 255 (DEMİRBAŞLAR) A B 320 (SATICILAR) A. B 153 (TİCARİ MALLAR) A.")

84

Yevmiye defterinde ilk sütun tarih sonra yevmiye madde numarasının olduğu sütundur. Yevmiye madde numarası işlemlerin sırasını gösterir. İlk numara açılış kaydına verilir.

85

Diğer sütun, açıklamada ise işlemlerin orta kısmı işlem tarihi yazılır

Diğer sütun, açıklamada ise işlemlerin orta kısmı işlem tarihi yazılır. İşlem tarihi küçükten büyüğe doğru takip edilir. Daha sonra hesap numaralarının küçük olanından sırasıyla borçlu hesaplar sütun soluna yanaştırarak yazılır.

86

GENEL GEÇİCİ MİZAN(ÖRNEĞİ)

HESAP NO TUTAR KALAN HESAP İSMİ BORÇ ALACAK BORÇ ALACAK

87

1.6.1 YEVMİYE MADDESİNİN KAYIT ŞEKİLLERİ

1) Basit Madde 2)Birleşik Madde 3)Karmaşık Madde 1) Karmaşık Madde:Bir hesabı borçlandırılıp diğer hesabın alacaklandırılacak yapılan hesaptır.

Basit Madde 2)Birleşik Madde 3)Karmaşık Madde 1) Karmaşık Madde:Bir hesabı borçlandırılıp diğer hesabın alacaklandırılacak yapılan hesaptır.")

88

Örnek : Müşteriden 100 TL alacağını karşılık senet alıyor

Örnek : Müşteriden 100 TL alacağını karşılık senet alıyor. Yevmiye kaydını yapınız? Cevap : 121 Alacak Senetleri 100 TL 120 Alıcılar 100 TL

89

2) Birleşik Madde: Bir hesabın borçlandırılarak birden fazla hesabın alacaklandırılması ile veya birden fazla hesabı borçlandırılarak bir hesabın alacaklandırılması ile yapılan hesaptır.

Birleşik Madde: Bir hesabın borçlandırılarak birden fazla hesabın alacaklandırılması ile veya birden fazla hesabı borçlandırılarak bir hesabın alacaklandırılması ile yapılan hesaptır.")

90

Örnek: Yarısı peşin yarısı senetli 1000 TL’lik ticari mal aldık

Örnek: Yarısı peşin yarısı senetli 1000 TL’lik ticari mal aldık. Yevmiye kaydını yapınız? Cevap: 153 Ticari Mallar 1000 TL 100 Kasa 500 TL 321 Borç Senetleri 500TL

91

Örnek: 500 TL ticari mal sattık müşteri 100 TL nakit 200 TL’si için senet verdik kalanını hesaba yazdırdık. Yevmiye kaydını yapınız? Cevap: 100 kasa 100 TL 120 Alıcılar 200 TL 121 Alacak Senetleri 200 TL 600 Yurt İ.S 500 TL

92

3) Karmaşık Madde: Birden fazla hesap borçlandırılırken yine birden fazla hesabın alacaklandırarak kaydedilmesi şeklinde ki maddelere karışık madde denir.

Karmaşık Madde: Birden fazla hesap borçlandırılırken yine birden fazla hesabın alacaklandırarak kaydedilmesi şeklinde ki maddelere karışık madde denir.")

93

Örnek :1000 TL demirbaş 5000 TL ticari mal satın alınmış karşılığında 2000 TL nakit kanalı için senet veriyoruz. Gerekli yevmiye kaydını yapınız? Cevap: 153 Ticari Mallar 1000 TL 255 Demirbaşlar 5000 TL 100 Kasa 2000 TL 321 Borç Senetleri 4000 TL

94

1.6.2 ENVANTER İLE BİLANÇONUN FARKI

Bilanço varlık ve kaynağın özetini verir. Envanter ise ayrıntılı olarak verir. Bilançoda sağa sola doğru gidilir. Envanterde ise yukarı aşağıya doğru gidilir.

95

1) Hesapta aktiflere giren borçlu çıkan alacaklara yazılır

1) Hesapta aktiflere giren borçlu çıkan alacaklara yazılır. 2) Ticari mal alındığında ticari mallar hesabının borcuna kayıt yapılır. 3)Ticari mal satıldığında yurt içi satışlar hesabının alacağına yazılır.

Hesapta aktiflere giren borçlu çıkan alacaklara yazılır. 2) Ticari mal alındığında ticari mallar hesabının borcuna kayıt yapılır. 3)Ticari mal satıldığında yurt içi satışlar hesabının alacağına yazılır.")

96

1.7.GENEL GEÇİCİ MİZAN Hem maddi durumu öğrenmek hem de yapılan işlemlerin doğruluğunu anlamak için yapılan hesabın ismine denir.

97

1.8.KATMA DEĞER VERGİSİ (KDV)

Katma değer; iktisadi anlamda katılan son birimin maliyetidir. Katma değer vergisi ise mal ve hizmetlerin üretiminden tüketimine kadar geçen her aşamada katılan değer üzerinden alınan bir vergidir

98

Katma değer vergisinde yer alan indirim ile mal ve hizmet satışları tutarı üzerinden hesaplanan katma değer vergisinden aynı mal ve hizmetlerin alışları için ödenen katma değer vergisinin indirimi söz konusudur.

99

KDV kanuna göre oran % 10’dur ancak; Bakanlar Kuruluna göre bu oranı artırma ve eksiltme yetkisi verilmiştir. Bakanlar Kurulu değişik zamanlarda KDV oranlarını değiştirmiştir. ( %1, %8, %18, %27 gibi )

.")

100

KDV’nin konusunu oluşturan işlemler; Ticari, Sınai, Zirai, Serbest Meslek Faaliyeti çerçevesi içinde yapılan teslim ve hizmet ,her türlü mal ve ithalat diğer faaliyetlerden doğan teslim ve hizmetler(Televizyon hizmeti gibi) talih oyunları, gümrük satışları vb…

talih oyunları, gümrük satışları vb…")

101

Her hangi bir işlemin KDV’ye tabi tutulması için iki ana unsurun bir arada bulunması gerekir; Bunlar verginin konusunu teşkil eden işlemin Türkiye’de yapılmış olması işlemin KDV kanunun 1. maddesinde sayılan teslim ve hizmetlerin olmasıdır.

102

Ayrıca sermaye piyasası işlemleri KDV kapsamının dışındadır

Ayrıca sermaye piyasası işlemleri KDV kapsamının dışındadır. Bankacılık ve sigortacılık sektoründe banka ve sigorta muameleler vergisi uygulandığında sektör tamamen KDV uygulaması dışında bırakılmıştır.

103

Konut yapı kooperatifleri olduğu gibi ödediği KDV’yi mahsup edemeyen mükelleflerin ödediği KDV tutarını KDV gideri olarak yada malın maliyetine yansıtarak kaydetmelerine olanak sağlamıştır.

104

1) Teslim ve hizmet işlemlerinde KDV matrahı bu işlemin karşılığını teşkil eden belgedir. 2) Amortisman (yıpranma payı) tabi menkul ve gayri menkul malların imali halinde maliyet bedelidir.

Amortisman (yıpranma payı) tabi menkul ve gayri menkul malların imali halinde maliyet bedelidir.")

105

3) İthalat verginin matrahı ithal edilen malın gümrük vergisi tarhına esas olan vergidir.

İthalat verginin matrahı ithal edilen malın gümrük vergisi tarhına esas olan vergidir.")

106

1.8.1.KDV’NİN MUHASEBE İŞLEMLERİNDE KULLANILAN HESAPLARI

190 Devredecek KDV 191 İndirilecek KDV 360 Ödenecek Vergi Ve Fonlar Hesabı 391 Hesaplanan KDV

107

1.8.1.1 İNDİRİLECEK KDV HESABI (191)

İşletmenin ticari firmalardan satın aldığı mal ve hizmetler karşılığında ödediği veya ödeyeceği vergidir. Malın iadesi halinde, 191 İndirilecek KDV’nin borcuna düzeltmeler ile ay sonunda denkleştirme işlemi sırasında bu hesabın alacağına kayıt yapılır.

108

1.8.1.2. HESAPLANA KDV HESABI (391)

İşletmenin alıcılara (müşterilere) sattığı mal ve hizmetler karşılığı müşterisinden aldığı ya da alacağı KDV’si ile satın alınan malın iadesi halinde hesaplanan KDV’391 Hesaplanan KDV hesabını alacağına, düzeltmeler ay sonunda denkleştirme işlemi sonunda hesabın borcuna yazılır.

sattığı mal ve hizmetler karşılığı müşterisinden aldığı ya da alacağı KDV’si ile satın alınan malın iadesi halinde hesaplanan KDV’391 Hesaplanan KDV hesabını alacağına, düzeltmeler ay sonunda denkleştirme işlemi sonunda hesabın borcuna yazılır.")

109

DEVREDEN KDV HESABI (190) KDV hesaplarında dönemin aylık olması sebebiyle işletmenin ay içinde yaptığı işlemler sonucu ödediği KDV aldığı KDV’den fazla ise bu ay sonunda indirilemeyen KDV izleyen ay ve aylarda mahsup etmek üzere 190 Devreden KDV’nin borcuna kayıt edilir.

110

191 İndirilecek KDV hesabında ortaya çıkan fazlalık devletten alacağı ifade eder = 190 İndirilecek KDV- Hesaplanan KDV= Devreden KDV

111

1.8.1.4. ÖDENECEK VERGİ VE FONLAR HESABI (360)

İşletmenin bir ay içinde yaptığı işlemler sonucu aldığı KDV ödediği KDV’den fazla ise arasındaki fark izleyen ayın 25’ne kadar vergi dairesine beyan edilmeli ve ödemek üzere 360 Ödenecek Vergi Ve Fonlar Hesabına alacak kayıt edilmelidir.

112

391-( )=360 Hesaplanan KDV- (Devreden KDV+ İndirilecek KDV)= Ödenecek Vergi Ve Fonlar Hesabı

=360 Hesaplanan KDV- (Devreden KDV+ İndirilecek KDV)= Ödenecek Vergi Ve Fonlar Hesabı")

113

Örnek: 190 Devreden KDV =10000 191 İndirilecek KDV =20000 391 Hesaplanan KDV =50000

114

Cevap: 391 Hesaplanan KDV 50000 190 Devreden KDV 10000

191 İndirilecek KDV 360 Ödenecek V Ve Fonlar Hesabı

115

B 191 İndirilecek KDV A B 190 Devreden KDV A

B Hesaplanan KDV A B 360 Ödenecek Ver Ve Fon Hesabı A

116

1.9. MAL HAREKETLERİNDE İZLENEN KAYIT YÖNTEMLERİ

Pek çok ticari işletmenin ana faaliyet konusu mal alıp mal satmaktır. Bu nedenle mal ile ilgili işlemlerin muhasebe kayıtlarında izlenmesinde büyük önem taşır.

117

Mal alımı ve satımı işletmenin mal mevcudunu doğrudan etkiler etkiler

Mal alımı ve satımı işletmenin mal mevcudunu doğrudan etkiler etkiler. Bunun yanı sıra mal alımı ve satım işlemleri ile ilgili giderler iadeler, ıskontolar, fireler stokların miktarı ve tutarlarını etkileyen diğer işlemlerdir.

118

Dolayısıyla bu işlemler kar ve zararı belirleyen işlemler olduğundan mutlaka kayda alımları gerekecektir.

119

İşletmenin faaliyet konusu, alım satım yapılan malların niteliği, çeşitliliği, malzeme sayısı ve elde edilmek istenen bilgilerin ayrıntıları, farklı kayıt yöntemleri uygulamasını ortaya çıkarmaktadır.

120

Bu yöntemler şunlardır; 1) Aralıklı envanter yöntemi 2) Devamlı envanter yöntemi

Aralıklı envanter yöntemi 2) Devamlı envanter yöntemi")

121

1.9.1. ARALIKLI ENVANTER YÖNTEMİ

Mal çeşidinin çok, küçük hacimli ve düşük fiyat birimlerinden oluşan işletmelerde mal alım satım işlemleri genellikle aralıklı envanter yöntemine göre kayıt edilir.

122

Çünkü ; işletmelerde satılan her malın maliyetinin bilinmesinin ve buna bağlı olarak her satışlar sonra ortaya çıkacak kar ve zararın muhasebe kayıtlarında izlenmesi neredeyse olanaksızdır. Çünkü ; her gün mal girişi ve çıkışı olmaktadır.

123

ÖNEMLİ: Aralıklı envanter yönteminde dönem başı mal mevcudu dönem içi mal alışları sayı ile fazla çıkan mallar ve alış giderleri 153 Ticari malların borcuna alış iadeleri, ticari mal firesi sayımda noksan çıkan ticari mallar ve alış ıskontoları 153 Ticari mallar hesabı olduğundan borç kalanı verir.

124

Mal mevcudunu bulabilmek için envanter çıkarmak gerekir

Mal mevcudunu bulabilmek için envanter çıkarmak gerekir. Bu envanter sonucunda ticari malların borç kalanı sayım sonucu elde bulunan ticari malın arasında ki fark 621 Satılan Malların Maliyeti hesabının borcuna 153 Ticari Malların hesabının alacağına kayıt yapılır.

125

1.9.1.1. ARALIKLI ENVANTER YÖNTEMİNDE MUHASEBE KAYITLARI

DÖNEM BAŞI MAL MEVCUDU: 153 Ticari Malların hesabında görülen bu tutar dönem başındaki mal mevcudunun maliyet bedeli üzerinde gösterir. Yani bir önceki dönemden sonraki döneme devreden mal miktarıdır.

126

2. ALIŞLAR Satın alınan mallar işletmenin mal mevcudu stoklarını artır. Bu nedenle satın alınan mallar 153 Ticari Mallar hesabının borcuna kayıt yapılır.

127

2.1. MAL ALIŞINDA YAPILAN MEVDUATLAR

Satın alınan malla ilgili fatura bedeli dışında yapılan harcamalar satın alınan mal giderlerini oluşturur. Satın alınan malın maliyetinin unsurlarıdır.

128

Alış giderlerin de önemli olanlar; taşıma ,hamaliye,komisyon, depolama, gümrük, kira, malın taşınma sırasında sigorta bedeli gibi giderler örnek gösterilebilir.

129

Alışlar doğrudan ilgili olan bu giderler dönem giderleri olmayıp alışların maliyete eklemek amacıyla ticari mallar hesabı borçlanıyor.

130

Ticari malın satılma amacıyla ya da kullanılmak üzere alındığı yerden kullanılacağı yere getirilinceye kadar katılan tüm giderlere alış giderleri denir.

131

Bu giderler malın maliyetine yansıtılır

Bu giderler malın maliyetine yansıtılır. Alış giderlerin KDV’lerin ticari mallar hesabına değil 191 indirilecek KDV hesabının borcuna yazılması gerekir.

132

ALIŞTAN İADELER Alınan mal mevcutlarında artyış yaratacağından ticari mallar hesabını borcuna kayıt edilmiştir. Bu kez iade edilen mal mevcutlarında azalış yaratacağından 153 Ticari Mallar hesabının alacağına kayıt edilecektir.

133

Bu kez iade edilen kısma denk düşene kadar KDV’nin 391 Hesaplana KDV hesabını alacağına kayıt edilmesi gerekir.

134

MAL ALIŞ İSKONTOLARI Bir firmanın müşterisini kaybetmemek istemesi çok miktarda mal alımı sürekli aynı firmadan mal alımı vb nedenlerle satıcı alıcıya ıskonto(indirim) yapabilir. (indirim)yapabil

yapabilir. (indirim)yapabil.")

135

Mal alışı sırasında istenen ve faturayla mal alışı ile birlikte yazılan ıskonto indirimi indirimli şekliyle faturaya yazıldığında muhasebe acısından ıskonto işlemi sayılmaz elde edilen ıskonto satın alınan malın maliyetini azaltır.

136

3. MAL SATIŞLARI Aralıklı sayım yönteminde satılan mal gerçekleştiğinde bir gelir tablosu hesabı olan 600 Yurt İçi Satışlar Hesabının alacağına satış işlemi yurt dışı satışıysa 601 Yurt Dışı Satışlar Hesabının alacağına kayıt yapılır.mal satışların da 391 Hesaplana KDV kullanılır.

137

3.1. MAL SATIŞ GİDERLERİ Ticari malların satılması için yapılan satış giderleri konusu ile ilgili hesaplara kayıt edilir. Bu tür giderler daha çok 76o Pazarlama Satış ve Dağıtım giderlerinin borcuna kayıt yapılır.

138

3.2. SATIŞDAN İADELER Malın geri verilmesi ticari mallar hesabına kayıt edilmez. Aralıklı envanter yönteminde satış sırasında maliyet ve çıkış yapıldığında ve sadece hasılat fiyatı ile çıkış Yurt İçi Satışlar Hesabında gösterildiğinden satışın iptali gerekir.

139

Satıştan iadeler satılan malın ne kadarını iade edildiğini izleyebilmek için satış fiyatı üzerinden 610 Satıştan İadeler hesabının borcuna kayıt edilir. Satış işleminde alacak kayıt edilen KDV’nin iptali için 191 İndirilecek KDV hesabının borcuna kayıt yapılır.

140

3.3 MAL SATIŞ ISKONTOLARI İşletmeler çok miktarda veya devamlı mal almak, erken ödeme yapmak isteyen müşterilerine sonradan ıskonto yapabilir. Müşteriye satış üzeride yapılan ıskonto fatura üzerinden ıskonto ile ayrıca kayıt yapılmaz.

141

Burada konu edilen ıskonto satış yapılıp faturası kesildikten sonra yapılan ıskontodur. Satış hasılatını azaltan satış ıskontosu 611 Satış Iskontosu hesabının borcuna kayıt edilir.

142

4. KASA HESABI (100) Bilançoda aktif karakterli bir hesap olan kasa hesabı para girişleri olduğunda hesabın borcuna para çıkışları olduğunda hesabın alacağına kayıt yapılır.

143

Örnek: 100 kasa hesabı TL kasa merkez kasa döviz kasa şube kasa 1oo 001 $ kasa £ kasa

144

Önemli : Yabancı paralar hesabında bilinmesi gereken en önemli husus hesaba giren yabancı para girdiği değerle çıkış yaptırmak zorundadır. Aradaki fark kambiyo karları ve kambiyo zararları hesabına kayıt yapılır.

145

646 kambiyo karları hesabı gelir hesabı olduğundan alacak kayıt edilir

646 kambiyo karları hesabı gelir hesabı olduğundan alacak kayıt edilir. 656 kambiyo zararları gider hesabı olduğundan borç kayıt edilir. Bu hesaplar gelir tablosu hesaplarıdır. Dönem sonun 690 dönem karı-zararı hesabına devredilerek hesabı kapatırız.

146

4.1. KASA HESABI ENVANTER İŞLEMLERİ

A)Fiili Sayım(fiilen kasanın sayılması) B) Kaydı Sayım(defter ve belgelerin dikkate alınması) Kasa sayımında üç olasılıkla karşılaşırız. 1)Denklik Hali 2)Kasa Noksanlığı 3)Kasa Fazlalığı

Fiili Sayım(fiilen kasanın sayılması) B) Kaydı Sayım(defter ve belgelerin dikkate alınması) Kasa sayımında üç olasılıkla karşılaşırız. 1)Denklik Hali 2)Kasa Noksanlığı 3)Kasa Fazlalığı")

147

DENKLİK HALİ: Kaydi ve fiili sayım sonucunda kasa miktarının eşit olmasıdır. KASA NOKSANLIĞI: Fiili sayım kaydi sayımın altındaysa kasa açığı var demektir.

148

Kasa noksanlığı hangi durumda ortaya çıkar: 1)Ödenmesi gereken miktardan daha fazla para ödenmesi 2)Kasa da bunan paranın kaybolması 3)Bazı gelir ve giderlerin unutulması y da eksik yazılması

Ödenmesi gereken miktardan daha fazla para ödenmesi 2)Kasa da bunan paranın kaybolması 3)Bazı gelir ve giderlerin unutulması y da eksik yazılması")

149

Kasa hesabı noksanlığını tespiti anında 197 Sayım ve Tesellüm Noksanlığı hesabı borçlandırılırken kasa hesabı alacaklandırılır.

150

Önemli : Özellikle kasa noksanlığının sebebinin bulunamaması halinde sorumluluk kasa sorumlusu kişi yada çalışana yüklenebilir. Bazen işletme sahibi ya da ortakları da bu noksanlıktan sorumlu olabilir.

151

Böyle durumlarda söz konusu noksan ilgili kişiden tahsil edilmek üzere alacak kaydı yapılır.

152

4.1.1.KASA FAZLALIĞI Kasanın fiili sayımı, kaydi sayımdan fazla çıkması durumunda kasa fazlalığından söz edilir. Kasa fazlalığının sebebi aşağıdakilerdir;

153

1)Tahsil edilen paranı kayıt edilmemesi yada eksik kaydedilmesi

2)Yapılan ödemenin olması gerekenden az miktarda yapılması 3)Mükerir kayıt halinde de kasa fazlalığı oluşur

Yapılan ödemenin olması gerekenden az miktarda yapılması. 3)Mükerir kayıt halinde de kasa fazlalığı oluşur.")

154

Kasa fazlalığı tespit edildiğinde kasa hesabı borçlandırılır ve 397 Sayım ve Tesellüm Fazlalığı hesabı alacaklandırılır. Fazlalığın sebebi de araştırılır bulunursa düzeltme yapılır.

155

4.1.2.YABANCI PARALAR Döviz olarak nitelendirilen yabancı paralar kasa hesabında izlenir bu hesaplar ihtiyaca göre alt hesap alt(yardımcı hesaplar) açılır.

açılır.")

156

Alış kuru satış kurundan yüksek ise kar, düşük ise zarar vardır

Alış kuru satış kurundan yüksek ise kar, düşük ise zarar vardır. Kar oluştuğunda 646 kambiyo karları hesabı alacak kayıt edilir. Zarar oluştuğunda 656 kambiyo zararları hesabına borç kaydı yapılır.

157

Hesaba giriş ve çıkışlar aynı gün kur üzerinden TL’ye çevrilerek yapılır. Yabancı para cinsinden kayıt yapılamaz dönem sonunda yabancı paralar sayılarak Maliye Bakanlığı tarafından ilan edilen kur üzerinden TL’ye çevrilir

158

5. ALINAN ÇEKLER HESABI(101)

Ticari firmaların faaliyet konusu ile ilgili olarak ya da verdiği borçlar vb nedenlerle aldığı çeklere “Alınan Çekler” denir. Hesap aktif hesap olup borç kalanı verir.

159

Çek; firmalara bankaya verdiği ödeme talimatını içeren şekle tabi bir kıymetli bir evraktır. Çekler düzenlendiği yerde ödenecekse üzerinde ki tarihi en geç 10 gün içerisinde çekler, çekler başka bir kentte ödenecekse üzerindeki tarihten itibaren en geç 3 ay içinde tahsil edilecektir.

160

3 ay içinde tahsil edilmezse çek, adi senet haline dönüşebilir

3 ay içinde tahsil edilmezse çek, adi senet haline dönüşebilir. Çek alındığında 101 Alınan Çekler hesabının borcuna, tahsil yada nakle çevrildiğinde bu hesabın alacağına kayıt kayıt yapılır.

161

5.1. ÇEKİN TAHSİLİ 1)Çekin elden tahsili 2)Çekin banka yoluyla tahsili

3)Çekin iade edilmesi ya da ciro edilmesi

Çekin iade edilmesi ya da ciro edilmesi.")

162

6. BANKA HESABI(102) Banka hesabı aktif bir hesap olup bankaya para girmesi halinde borçlandırılır bankadan para çıkması halinde hesap alacaklandırılır.

163

6.1. HAVALE İŞLEMLERİ Her hangi bir nedenle bir bankada başka bir bankaya gönderilen paralara havale denir.

164

7.1. VERİLEN ÇEKLER(103) İşletmelerin bankada ki hesapları üzerine verilen bir para ödeme talimatını gösteren kıymetli evraka çek denir. Bu nedenle pasif olduğu halde(-) değerde aktifte yer alır.

değerde aktifte yer alır.")

165

7.1.ÇEKLERİN ÖDENMESİ Çekler elden naklen ödeneceği gibi banka yolu ile de ödenebilir. Bazı hallerde verilen çekler karşılıklı alaca devredilmesi de mümkündür.

166

8. DİĞER HAZIR DEĞERLER(108)

Nitelik itibariyle hazır değer sayılan pullar, vadesi gelmiş kuponlar, kredi kartı(slipleri), tahsil edilecek banka ve posta havaleleri gibi değerler 108 Diğer Hazır Değerler hesabında izlenir.

, tahsil edilecek banka ve posta havaleleri gibi değerler 108 Diğer Hazır Değerler hesabında izlenir.")

167

9. HİSSE SENETLERİ HESABI(110)

Hisse senedi bir anonim şirketi veya hisseli komandit şirketinin ortaklarına verdiği ve sermaye paylarını gösteren belgedir. Bir hisse senedi sahibi olmak o şirkette ortak olmak anlamındadır.

168

Bir hisse senedi aldığımızda borcuna sattığımız da alacağa kayıt yapılır.

169

9.1. ÖZEL KESİM TAHVİL SENET VE BONOLAR

İşletmeler özel kesim tarafından çıkartılan tahvil senet ve bonoların aldıklarında alış bedeli üzerinden 111 Özel Kesim Tahvil Senet ve Bonoların hesabını borcuna kayıt yapılır. Elden çıktığın da ise alacak kayıdı yapılır.

170

10. ALACAK SENETLERİ(121) İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senede bağlanmış alacaklarının izlendiği hesaptır. Aktif bir hesap olup artılarda borcuna azalış olduğunda alacağa kayıt yapılır.

171

Alacak senetlerinin de yardımcı hesapları

vardır.

172

Cüzdanda ki senetler Tahsilde ki senetler Protestoda ki senetler Takipte ki senetler(icra) İspontoda ki senetler Teminatta ki senetler

173

10.1.HESABA KARŞI SENET VERİLMESİ

Senede bağlı olmayan alacaklar çeşitli nedenlerle senede bağlanabilir. İşletmenin alacağı senetsiz durumdan senetli duruma gelecektir. 121 Alacak Senetlerinin borcuna 120 Alıcılar hesabımın alacağına kayıt yapılır.

174

10.2. DÖVİZ CİNSİNDEN SENET ALINMASI

Yürürlükte bulunan mevduat göre yabancı para cinsinden senet alınmasında mümkündür.

175

10.3. SENETLERİN TAHSİLİ İşletme kendisi tahsil edemeyip işletme tarafından tahsil edebileceği gibi banka aracı ile tahsil edilebilir.

176

Önemli: İşletme tahsil edemeyip komisyon karşılığı banka aracı ile tahsil edilebilir. Bu işlem iki aşamalıdır. 1. Aşamada işletme senedi tahsil etmesi istemiyle bankaya gönderdiğinde tahsille gönderdiği senetler artacak cüzdanda ki senetler azalacaktır.

177

Önemli: İşletme tahsil edemeyip komisyon karşılığı banka aracı ile tahsil edilebilir. Bu işlem iki aşamalıdır. 1. Aşamada işletme senedi tahsil etmesi istemiyle bankaya gönderdiğinde tahsille gönderdiği senetler artacak cüzdanda ki senetler azalacaktır.

178

2. Aşamada banka senet tutarını tahsil edildiğinde yaptığı hizmetin karşılığı olarak komisyon ve diğer giderleri kendine alarak kalanını işletmeye ödeyerek veya işletmenin bankada bulunan hesabına yatırır.

179

10.4.SENETLERİN PROTESTO VE TAKİBE ALINMASI

Borçlular vadesi gelen sentleri zamanında ödemezlerse, ödeme durumunu resmen saptanması için noter aracılığıyla protesto edilir. Notere protesto ücreti olarak ödenen tutar gider yazılmayıp protesto senetler hesabına eklenir.

180

Gider yazılmamasını nedeni protesto ücretinin borçlu tarafından ödenmesidir.

NOT: Protestolu senetler ödenmemesi halinde icraya başvurulur.

181

10.5. SENEDİN SENETLE DEĞİŞİMİ

Kısa vadeli senetlerin uzun vadeli hale getirilmesinde senedin senetle değişimidir. Senet borçlardan doğan bir içeriğiyle sahipse vade farkını faiz geliri olarak kayıt etmek mümkündür.

182

Paraya olan gereksinimleri sıcak para(nakit para) nedeniyle vade tarihi beklemeden senedi bir bankaya vererek paraya çevirebilirler. Bu işlem senedin ıskonto ettirilmesi veya kırdırılmasına denir.

183

10.6. SENETLERİN CİROSU Senetlerin ciro ile devredilmesi ciro senet üzerinden hakkın ve alacağın üçüncü kişiye devredilmesi olayına denir.

184

10.7. SENETLERİN TEMİNAT OLARAK VERİLMESİ

Senetler bir borca veya taahhüt edilen işte riske karşı güvence oluşturmak amacıyla teminat olarak verilmesi böyle durumunda cüzdanda ki senetler azalacağından alacak teminat olarak verilen senetle artacağandan borç kayıt edilmesi gerekir.

185

11. VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

İşletme 3. kişi ya da koruma karşı bir işin yapılmasını üstlenmesi veya sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere verilen depozite ve teminat üzerindeki niteliğindeki hesap bu hesaba 1 yıl içinde geri alınabilecek olan nakit depozito ve teminatlara kayıt edilir.

186

Not: Verilen depozito ve teminat bir yıldan uzun vadeli ise 226 nolu hesaba yazılır.

187

12. DÖVİZ CİNSİNDEN TEMİNATLAR

Not: Haklı gerekçe depozito ve teminat iade etmeyebilir. İşletmenin gider kaydı yapması gerekebilir.

188

12.1 TEMİNAT MAHSUBU Teminat ve depozito karşılığı mal alınması da mümkündür.

189

13. ŞÜPHELİ TİCARİ ALACAKLAR

Şüpheli duruma düşen alacaklar için 2 ayrı kayıt yapılır. 1. kayıtta şüpheli duruma düşen alacak tutarı normal alacaklar içinde çıkarılacak (alıcılar hesabı veya alacak senet hesaplandırılarak )128 ticari şüpheli alacaklar hesabı borçlandırılır.

128 ticari şüpheli alacaklar hesabı borçlandırılır.")

190

14.ORTAKLARDAN ALACAKLAR

İşletmenin esas faaliyet konusunun dışında ki işlemleri dolayısıyla ödünç verme benzeri nedenlerle ortaya çıkan işletmenin ortaklarıdır alacaklı bulunduğu tutarların izlendiği hesaptır.

191

15. İŞTİRAKLARDAN ALACAKLAR

Sermaye şirketleri bir başka sermaye şirketlerinden hisse senedi almakla olan hisse oranı % 10 ile % 50 arasında ise buna iştirak denir. % 50 geçerse bağlı ortak olur % 10’dan aza olursa hisse senedi almış olur.

192

16. BAĞLI ORTAKLARDAN ALACAKLAR

İşletmenin bağlı ortaklıklarda olan alacakları kapsar. Bağlı ortaklık bir sermaye şirketinin bir değer şirketi % 50’den fazla olan hisse senedine denir.

193

17. PERSONELDEN ALACAKLAR HESABI

İşletmenin istihdam ettiği personelden ve işçinin işletmeye olan çeşitli borçlarını izleyen hesaptır. Verilen avanslar işletme tesislerinden yaralanma (kasa açığı) mali sorumluluk gibi nedenlerle oluşan alacaklar bu hesapta izlenir.

mali sorumluluk gibi nedenlerle oluşan alacaklar bu hesapta izlenir.")

194

18. DİĞER ÇEŞİTLİ ALACAKLAR HESABI

İşletmenin vergi daireleri ile diğer resmi dairlerde alacaklar sigorta hasar tazminatlardan değer alacaklara mütahit firmalardan alacakları kiradan alacakları veya faiz komisyonu alacaklar gibi alacakları bu hesapta izlenir.

195

19. İLK MADDE VE MALZEME Üretimde ve işletme ile ilgili işletmede bulundurulan hammadde yardımcı madde işletme malzemesi ambalaj malzemeleri ve yer malzemelerin izlendiği hesaptır.

196

20. YARI MAMULLER ÜRETİM Henüz tam mamul haline gelmemiş, işçilik ve hammadde de pay almış maddelerin izlendiği hesaptır.

197

21. VERİLEN SİPARİŞ AVANSLARI

Yut içinden veya yut dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemelerin izlendiği hesaptır.

198

22. GELECEK AYLARA AİT GİDERLER

Ödemesi yapılmış veya gerçekleşmiş olmasına karşı bulunan döneme ait olmayan giderler bu hesabın borcuna kayıtedilebilir.

199

Gelir ve gider oluştukları dönemde kayıt edilmelidir

Gelir ve gider oluştukları dönemde kayıt edilmelidir. Çünkü dönemsellik ilkesine göre işletmelerin faaliyete bulundukları öneme ait kar ve zarar tesbitiği ile işletmenin gerçek mali yapısının tespitiği açısından önemlidir.

200

23.İŞ AVASLARI İşletme adına mal veya hizmet satın alacak işletme adına bir kısım ödemeleri yapacak personel ve gider kişilere verilen iş avansların izlendiği hesaptır.

201

Avans verildiğinde bu hesabın borcuna kayıt yapılır

Avans verildiğinde bu hesabın borcuna kayıt yapılır. Avans alan kişinin getirdiği çeşitli harcama belgelerine dayanarak ilgili hesaplara borç kayıt edilirken iş avansları hesabı alacaklandırılarak kayıt yapılır.

202

24. PERSONEL AVANSLARI HESABI

Personele ve işçilerine maaş ve ücret yolluk ve mahsuben sayılmak üzere verilen avansların izlendiği hesaptır. Avans hesabı verildiği bu hesaba borç kaydı yapılır. Avans alan kişinin yaptığı para iadesi veya ücretine yapılan kesintiler bu hesaba alacak kayıdı yapılır.

203

Not : Avansını ücretler kesilmesi ilgileye ödemek ücret kayıtlarında 196 personel avansları alacaklandırılarak kayıt yapılır

204

25. DURAN VARLIKLAR(220 TİCARİ ALACAKLAR)

İşletmenin müşterilerinden olan vadeli bir yıldan fazla olan senede yada çeke bağlanmamış borçları ifade eder. Vadesi 1 yıldan daha az hale geldiğinde 120 kod nolu hesaba aktarılır.

205

26. ALACAK SENETLERİ İşletmenin uzun vadede senede bağlanmış alacaklarını ifade eder. Senet alındığın da hesap borçlanır, kısa vadeli hale geldiğinde hesap alacaklandırılarak 121 kod nolu hesaba geçer.

206

27. VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

İşletmenin uzun vadeli verilen depozito ve teminatlar hesabını gösterir. Borçlu çalışır, kısa hale geldiği zaman 126 kod nolu hesaba borç kaydı yapılırken 226 kod nolu hesap alacaklandırılır.

207

28. ORTAKLARDAN ALACAK HESABI

İşletmenin sahibi ve ortaklarından olan uzun vadeli alacaklarının izlendiği hesaptır. Hesap tutarı kısa vadeli hale gelince 131 kod nolu hesaba aktarılır.

208

29. ARSALAR VE ARAZİLER Arazi belediye sınırları dışında kalan imarı olmayan ve üzerinde tarımsal işlemler yapılan geniş toprak alanlara arazi denir. Arsa ise belediye sınırları içinde olan inşaata elverişli parçalanmış (parsellenmiş) arazilerdir.

arazilerdir.")

209

Arazi ve arsa denildiği zaman mali değeri üzerinden bu hesabın borcuna, satışı veya işletmenin mülkiyetinden çıkması ya da şekil değişikliği halinde bu hesabın alacağına kayıt yapılır.

210

Arsa ve araziler elde edilme maliyetine emlak vergisi, noter, tapu, komisyon vb giderler eklenir.

211

Arazi ve arsalar yıprandığında amortismana tabi tutulmazlar satın alınan arsa üzerindeki mevcut bina veya tesislerin yıktırılması enkazının maliyeti eklenir. Enkaz satışından sağlanan gelir arsa maliyetini indirebilir.

212

30. BİNALAR HESABI İşletmenin aktifinde kayıtlı her türlü binaları ve bunların ayrılmaz parçalarının izlendiği hesaptır. Bina edildiğinde binalar hesabının borcuna kayıt yapılır, her hangi bir sebeple elimizden çıktığı zamanda bu hesabın alacağına kayıt yapılır.

213

31.TEHSİS CİHAZ VE MAKİNE Üretimde kullanılmak üzere her türlü tehsis cihaz makine ile bunların taşıma gerçeklerinin izlendiği hesaptır. Satın alınan ya da yaptırılan tehsis, cihaz ve makine maliyet değeri üzerinden bu hesabın borcuna yazılır.

214

32. TAŞITLAR HESABI İşletme faaliyetlerinin yürütülmesi için kullanılmak üzere binek otomobil, kamyon , kamyonet hatta hava yada deniz yolunda kullanılan her türlü aracın 254 taşıtlar hesabında muhasebeleştirilir.

215

Taşıt araçları alış maliyeti ile kayıt edilecek olup alış maliyetlerine günlük vergileri ile taşıma giderleri dahil edilir. İşletme taşıt aracını elde veya kullanımdan çıkarınca alacak kaydı elde edince borç kaydı yapılır.

216

KDV’ye göre binek otomobilin KDV’si indirim konutu yapılmamaktadır

KDV’ye göre binek otomobilin KDV’si indirim konutu yapılmamaktadır. Bu durumda ödenen KDV tutarı indirilecek KDV hesabına kayıt edilmeyecek ve maliyete ilave edilecektir.

217

Not: 2. el ticari alım satımında KDV % 1 dır.

Benzer bir sunumlar