Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği

2

ÖZ KAYNAKLAR Öz kaynaklar ana hesap grubu; varlıklar toplamı ile yabancı kaynaklar arasındaki farkın izlenmesi için kullanılır. Öz kaynaklar ana hesap grubu; ödenmiş sermaye, sermaye yedekleri, kar yedekleri, geçmiş yıllar kârları, geçmiş yıllar zararları ile dönem net kârı/zararı hesap grupları şeklinde bölümlenir.

3

500 SERMAYE HESABI Sermaye hesabı, işletmeye tahsis edilen sermaye tutarları ile öz kaynaklar ana hesap grubundaki diğer hesaplarda kayıtlı tutarlardan bu hesaba aktarılmasına karar verilenlerin izlenmesi için kullanılır.

4

Örnek; Rize Döner Sermaye işletmesinin kurulması için 500

Örnek; Rize Döner Sermaye işletmesinin kurulması için TL’lık nominal sermaye tahsis edilmesine karar verilmiştir.

5

Karar verilen sermaye için 100. 000,00 TL nakit, 250

Karar verilen sermaye için ,00 TL nakit, ,00 TL tutarında bina ve ,00 TL tutarında demirbaş malzeme işletmeye verilmiştir.

6

Örnek; Rize döner sermaye işletmesine 50

Örnek; Rize döner sermaye işletmesine ,00 TL tutarında (A) firmasınca taşıt bağışı yapılmıştır.

firmasınca taşıt bağışı yapılmıştır.")

7

Örnek; Geçmiş yıllar karlar hesabının bakiyesi olan 450

Örnek; Geçmiş yıllar karlar hesabının bakiyesi olan ,00 TL nin sermayeye eklenmesine karar verilmiştir.

8

522-MDV YENİDEN DEĞERLEME ARTIŞLARI HESABI

Maddi duran varlıklar yeniden değerleme artışları hesabı, işletmenin aktifinde kayıtlı maddi duran varlık kalemlerinin yeniden değerlemesinden oluşan değer artışlarının izlenmesi için kullanılır. Bu hesapta biriken değer artışları Bakanlıktan (Maliye Bakanlığı) izin alınmadan kullanılamaz.

izin alınmadan kullanılamaz.")

9

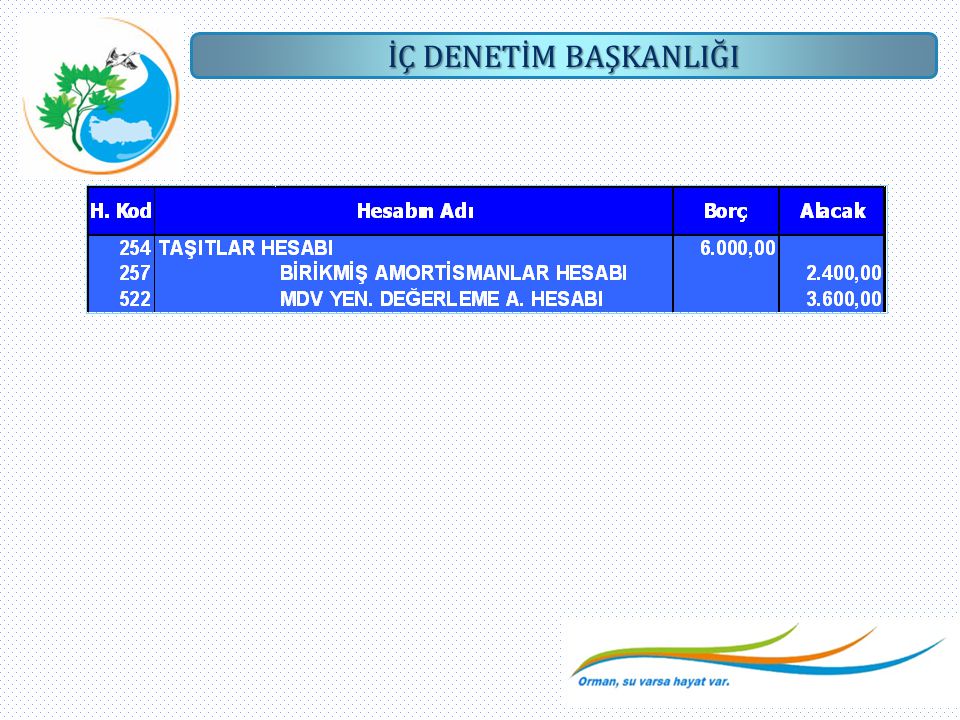

Yeniden değerleme oranı % 6 olarak ilan edilmiştir.

Örnek; Dönem sonunda Taşıtlar Hesabının borç toplamı TL, Birikmiş Demirbaş Amortismanları Hesabının alacak toplamı TL dır. İşletme Maddi Duran Varlıklarına yeniden değerleme yöntemini uygulamaya karar vermiştir. Yeniden değerleme oranı % 6 olarak ilan edilmiştir. Taşıtlar X % 6 = 6.000 Birikmiş Amortismanlar X % 6 = Değerleme Artışı =

11

Söz konusu taşıtlar KDV hariç 80.000 TL ye satılmıştır.

12

570 GEÇMİŞ YILLAR KARLARI HESABI

Geçmiş yıllar kârları hesabı, geçmiş faaliyet dönemlerinde ortaya çıkan kârların ilgili hesaplara aktarılıncaya kadar izlenmesi için kullanılır. Örnek; Önceki faaliyet dönemi bilançosunda dönem net kârı hesabının alacağında yer alan ,00 TL için dönembaşında yapılacak muhasebe kaydı.

13

580 GEÇMİŞ YILLAR ZARARLARI HESABI(-)

Geçmiş yıllar zararları hesap grubu; geçmiş faaliyet dönemlerinde ortaya çıkan zararların izlenmesi için kullanılır. Geçmiş yıllar zararları, sermaye ile ilişkilendirilmez. Gelecek yıllar karlarından mahsup edilmek üzere 580 Geçmiş Yıllar Zararları Hesabında bekletilir. Geçmiş yıllar zararları hesabı, geçmiş faaliyet dönemlerinde ortaya çıkan dönem zararlarının izlenmesi için kullanılır.

14

Örnek; Önceki faaliyet dönemi bilançosunda dönem net zararı hesabının borcunda yer alan ,00 TL için dönembaşında yapılacak muhasebe kaydı. Örnek; İzleyen hesap döneminde geçmiş yıllar zararları hesabının borç bakiyesi olan ,00 TL nin ,00 TL lik net kârdan mahsup edilmesi durumunda yapılacak muhasebe kaydı.

15

YILSONU İŞLEMLERİ 1. Öncelikel Maliyet Hesap Yansıtma Hesapları ile Karşılıklı Kapatılması Yapılır. 711- Direkt İlk Mad ve Malz Gid Yansıtma Hesabı 721- Direkt İşçilik Giderleri Yansıtma Hesabı 731- Genel Üretim Giderleri Yansıtma Hesabı 741- Hizmet Üretim Maliyeti Yansıtma Hesabı 751- Araştırma ve Geliş Giderleri Yansıtma Hes. 761- Pazarlama, Satış ve Dağ Gider Yansıtma Hes. 771- Genel Yönetim Giderleri Yansıtma Hes. 710- Direkt İlk Madde ve Malz. Gid. Hesabı 720- Direkt İşçilik Giderleri Hesabı 730- Genel Üretim Giderleri Hesabı 740- Hizmet Üretim Maliyeti Hesabı 750- Araştırma ve Geliştirme Giderleri Hesabı 760- Pazarlama, Satış ve Dağıtım Giderleri Hes. 770- Genel Yönetim Giderleri Hesabı

16

2. Daha Sonra 7’li Maliyet Hesapları Gelir Tablosu Hersaplarına Yansıtılması Yapılırak 7’li hesap Grubu Kapatılır. 620- Satılan Mamuller Maliyeti Hesabı XX 622-Satılan Hizmet Maliyeti Hesabı XX 630- Araştırma ve Geliştirme Giderleri Hesabı XX 631- Pazarlama, Satış ve Dağıtım Gid. Hes XX 632-Genel Yönetim Giderleri Hesabı XX 711- Direkt İlk Mad ve Malz Gid Yansıtma Hesabı XX 721- Direkt İşçilik Giderleri Yansıtma Hesabı XX 731- Genel Üretim Giderleri Yansıtma Hesabı XX 741- Hizmet Üretim Maliyeti Yansıtma Hesabı XX 751- Araştırma ve Geliş Giderleri Yansıtma Hesabı XX 761- Pazarlama, Satış ve Dağ Gider Yansıtma Hes. XX 771- Genel Yönetim Giderleri Yansıtma Hesabı XX

17

Gider Hesaplarının K /Z atılması

690-Dönem Karı veya Zararı Hesabı 610- Satıştan İadeler Hesabı 611- Satış İskontoları Hesabı 612- Diğer İndirimler Hesabı 620- Satılan Mamuller Maliyeti Hesabı 621- Satılan Ticari Mallar Maliyeti Hesabı 622-Satılan Hizmet Maliyeti Hesabı 623- Diğer Satışların Maliyeti Hesabı 630- Araştırma ve Geliştirme Giderleri Hesabı 631- Pazarlama, Satış ve Dağıtım Giderleri Hesabı 632-Genel Yönetim Giderleri Hesabı 654- Karşılık Giderleri Hesabı 655- Menkul Kıymet Satış Zararları Hesabı 656- Kambiyo Zararları Hesabı 657- Reeskont Faiz Giderleri Hesabı 659- Diğer Olağan Gider ve Zararlar Hesabı 680- Çalışmayan Kısım Gider ve Zararları Hesabı 681- Önceki Dönem Gider ve Zararları Hesabı 689- Diğer Olağandışı Gider ve Zararlar Hesabı

18

Gelir Hesaplarının K /Z atılması

600-Yurtiçi Satışlar Hesabı 602-Diğer Gelirler Hesabı 642-Faiz Gelirleri Hesabı 644- Konusu Kalmayan Karşılıklar Hesabı 645- Menkul Kıymet Satış Karları Hesabı 646- Kambiyo Karları Hesabı 647- Reeskont Faiz Gelirleri Hesabı 649- Diğer Olağan Gelir ve Karlar Hesabı 671- Önceki Dönem Gelir ve Karları Hesabı 679- Diğer Olağandışı Gelir ve Karlar Hesabı 690-Dönem Karı veya Zararı Hesabı

19

Gelir ve Gider Hesaplarının K /Z atılması sonucunda 690 hesabın alacak bakiyesi vermesi halinde yapılacak muhasebe kaydı; 690-Dönem Karı veya Zararı Hesabı 692-Dönem Net Karı veya Zararı 590-Dönem Net Karı Hesabı Gelir ve Gider Hesaplarının K /Z atılması sonucunda 690 hesabın borç bakiyesi vermesi halinde yapılacak muhasebe kaydı; 591- Dönem Net Zararı Hesabı 692-Dönem Net Karı veya Zararı Hesabı

Benzer bir sunumlar

>")