Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ERZURUM KAMU HASTANELERİ BİRLİĞİ DÖNER SERMAYE MUHASEBE BİRİMİ

FIRAT YAVUZ MUHASEBE YETKİLİSİ 29/01/2015

2

* 2015 Yılında Uygulamaya Geçen ve Değişen Hususlar :

-SGK Katılım Payının Sosyal Güvenlik Kurumuna Gönderilmesi - Faturalandırılamayan İşlem Tahakkuklarına ilişkin yeni hesap kodları - Özel Sağlık Kuruluşlarının Kamu Sağlık Tesislerinden Hizmet Alımı

3

* tarihinden itibaren MEDULA sisteminde provizyon alınan kişilerden alınması gereken katılım paylarına ilişkin tutarlar artık Sosyal Güvenlik Kurumu hesaplarına aktarılmayacaktır. Ancak; MEDULA sisteminden provizyon alınamayan kişilerden Sosyal Güvenlik Kurumu adına tahsil edilen tutarlar Kurum hesabına yatırılmaya devam edilecektir.

4

Konuyla ilgili olarak tdms sistemi üzerinde tanımlı 336

* Konuyla ilgili olarak tdms sistemi üzerinde tanımlı hesabına : Provizyon Alınan SGK Katılım Payları Hesabı Provizyon Alınamayan SGK Katılım Payları Hesabı şeklinde iki alt hesap tanımlanmıştır. Bu nedenle Hastanelerimiz tarafından ay sonu işlemlerinde bildirilen hesabının detay kodu da belirtilecek olup, detay koduna göre Muhasebe Birimimizce ya hesabından mahsup işlemi yapılacak yada SGK hesabına aktarım yapılacaktır.

5

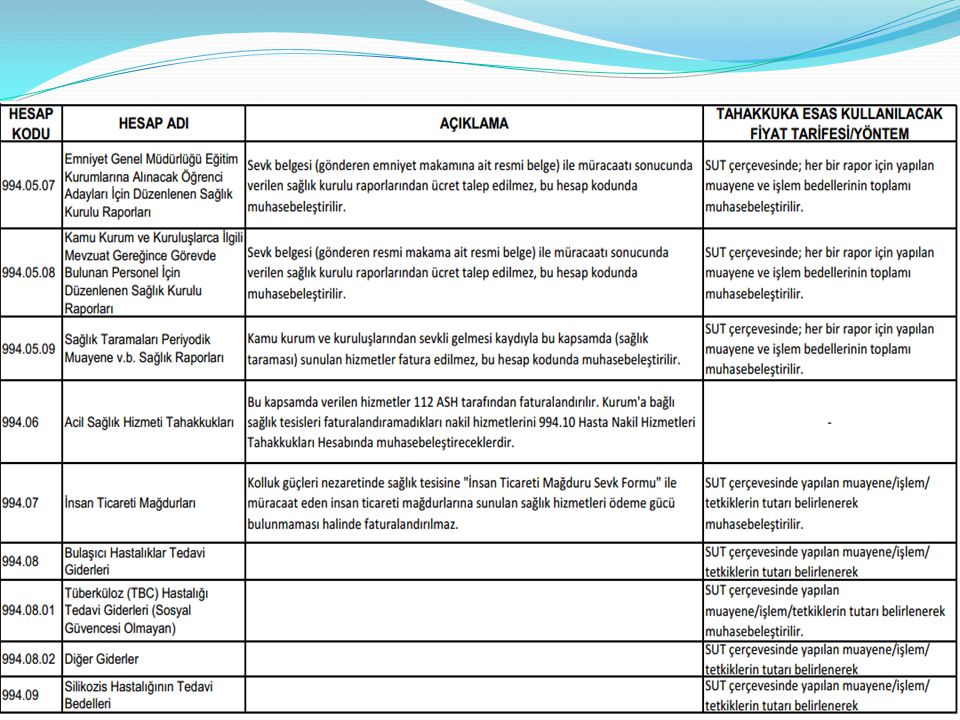

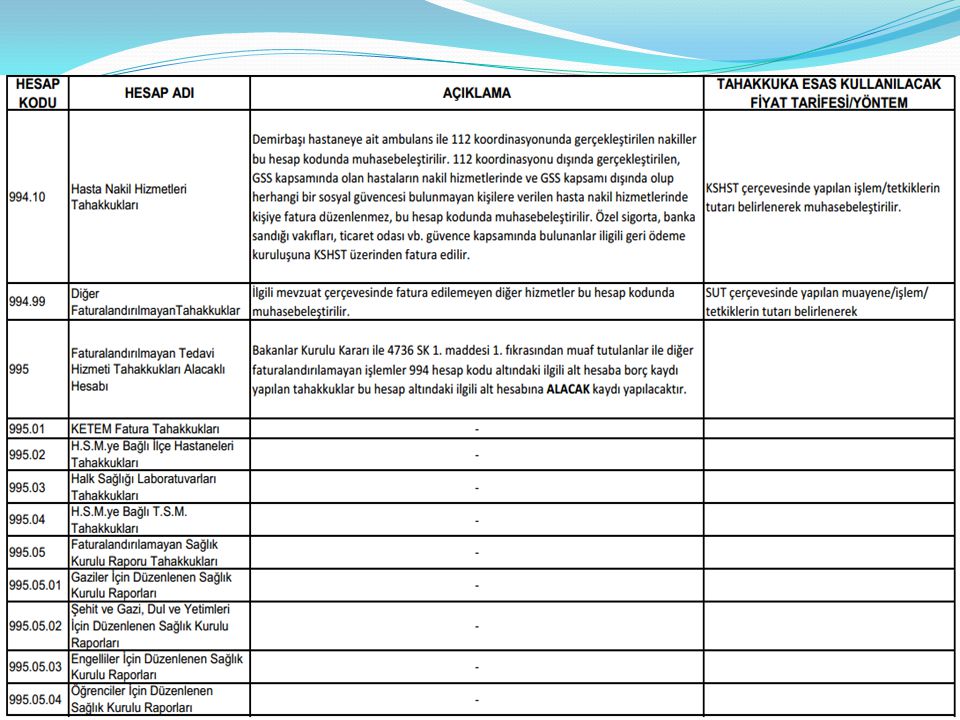

* Faturalandırılamayan İşlem Tahakkukları : Hastanelerimizce sunulan ancak bedeli tahsil edilemeyen iş ve işlemlerin muhasebe kayıtlarının yapılabilmesi için 2015 yılı hesap planında yeni hesap kodları tanımlanmıştır. Faturalandırılamayan işlemlerle ilgili 2015 yılından itibaren kullanılması gereken hesap kodları şu şekildedir :

10

* Özel Sağlık Kuruluşlarının Kamu Sağlık Tesislerinden Hizmet Alımına İlişkin Muhasebe Kaydı Bakanlık Makamının 21/01/2015 tarihli ve 1046 sayılı Onayı ile “Özel Sağlık Kuruluşlarının Kamu Sağlık Tesislerinden Hizmet Alımına İlişkin Yönerge” yürürlüğe girmiştir. Bu çerçevede yapılacak hizmet sunumu sonrasında düzenlenen fatura ; Özel Sağlık Kurumlarına Verilen Sağlık Hizmetlerinden Alacaklar Hesabına Borç Sağlık Hizmeti Gelirleri Hesabının İlgili alt koduna ise Alacak kaydı yapılarak muhasebeleştirilir.

11

* Özel sağlık kuruluşu fatura kesildiği tarihten itibaren 30 gün içerisinde ödemesini gerçekleştirdikten sonra ise ; Muhasebe Birimi tarafından; Banka Hesabı Borç Özel Sağlık Kurumlarına Verilen Sağlık Hizmetlerinden Alacaklar Hesabına Alacak kaydı yapılarak muhasebeleştirme işlemi tamamlanır. Muhasebe Birimi tarafından bu kaydın yapılabilmesi için Özel Sağlık Kurumuna kesilen faturanın süresinde bildirilmesi gerekmektedir.

12

2014 yılında çok sık karşılaştığımız eksiklikler :

* Hastane Yöneticileri ve Birlik Merkezlerinde görev yapan tüm Sözleşmeli personelin ek ödemeleri Ek Ödeme Hesabından, diğer sağlık tesislerinde görevli personelin ek ödemeleri ise Ek Ödeme Hesabından giderleştirilmelidir. * Ödeme Emirlerinde bu hususa dikkat edilmemekte, tüm personelin ödemesi Ek Ödemeler Hesabından gönderilmektedir.

13

*Aylıklar ve Sabit Ek Ödeme Eklerinde yer alması gereken belgeler Merkezi Yönetim Harcama Belgeleri Yönetmeliğinin 9. maddesinde şu şekildedir: Aylık ve aylıkla birlikte ödenen hakedişler için Aylık Bordrosu ve Personel Bildirimi ile duruma göre ödemenin yapıldığı ilk aya ait ödeme belgesine aşağıda belirtilen belgeler bağlanır. a) İlk atamalarda, atama onayı ve işe başlama yazısı. b) Naklen atamalarda, atama onayı, işe başlama yazısı ve Personel Nakil Bildirimi c) Terfilerde, terfi onayı (Otomatik olarak yapılan kademe ilerlemelerinde terfi onayı aranmaz)

İlk atamalarda, atama onayı ve işe başlama yazısı. b) Naklen atamalarda, atama onayı, işe başlama yazısı ve Personel Nakil Bildirimi c) Terfilerde, terfi onayı (Otomatik olarak yapılan kademe ilerlemelerinde terfi onayı aranmaz) .")

14

d) Görevden uzaklaştırmalarda, yetkili makamın onayı veya yazısı

d) Görevden uzaklaştırmalarda, yetkili makamın onayı veya yazısı. e) Görevden uzaklaştırılmış olanların göreve iadelerinde, yetkili makamın onayı ve göreve başlama yazısı. f) Görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıklarının ödenmesinde, harcama talimatı. g) Ücretli vekaletlerde, vekalet onayı ve işe başlama yazısı. h) İkinci görev ödemelerinde, ikinci görev onayı ve işe başlama yazısı. ı) Aylıksız izin ve askerlik dönüşü yeniden işe başlamalarda, işe başlama yazısı.

Görevden uzaklaştırmalarda, yetkili makamın onayı veya yazısı. e) Görevden uzaklaştırılmış olanların göreve iadelerinde, yetkili makamın onayı ve göreve başlama yazısı. f) Görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıklarının ödenmesinde, harcama talimatı. g) Ücretli vekaletlerde, vekalet onayı ve işe başlama yazısı. h) İkinci görev ödemelerinde, ikinci görev onayı ve işe başlama yazısı. ı) Aylıksız izin ve askerlik dönüşü yeniden işe başlamalarda, işe başlama yazısı.")

15

Malî yılın ilk ayına ait ödemelerde, personelin kıdem aylığına esas hizmet sürelerini gösteren insan kaynakları birimince onaylı listenin ödeme belgesine bağlanması gerekir. Diğer aylarda ise durumunda değişiklik olanların listesi ödeme belgesine bağlanır.

16

- Aylık ve ücret ödemeleri “Aylıkların Banka Aracılığıyla Ödenmesi Hakkında Genel Tebliğ (Sıra No:1) kapsamında gerçekleştirilmekte olup, bahse konu Genel Tebliğin “Harcama Birimlerince Yapılacak İşlemler” başlıklı 5. maddesinde; “Aylıkları banka aracılığıyla ödenecek kamu görevlileri ve işçiler için, üç nüsha banka listesi düzenlenerek gerçekleştirme görevlisi ve harcama yetkilisi tarafından onaylanır ve ödeme yapılması gereken tarihten altı iş günü önce Ödeme Emri Belgesi ekinde muhasebe birimine gönderilir.” hükmü belirtilmiştir.

17

Ancak maaş ve sabit ek ödemeler çoğu zaman ayın 13,14 hatta 15’inde Muhasebe Birimimize ulaştırılmaktadır. Bu durum ödeme evraklarının kontrolü ve Banka hesabına süresinde aktarılması hususunda Muhasebe Birimini zor durumda bırakmaktadır. Bu nedenle maaş ödemeleri ve sabit ek ödemelerin en geç ayın 12 ‘sine kadar Muhasebe Birimine ulaştırılması faydalı olacaktır.

18

- Döner Sermaye kadrosundan maaş alan personele ait Ödeme Emri Belgelerinin düzenlenmesinde Hastanelerimiz arasında bir uygulama birliği bulunmamaktadır. Maaş ödemelerinde ; Temel Maaşlar Hesabına taban aylık, Ek gösterge, yan ödeme, kıdem aylık gibi temel maaş unsurları, Sosyal Haklar Hesabında Aile Yardımı, çocuk yardımı, sendika toplu sözleşme primi gibi sosyal haklar, Zam ve Tazminatlar Hesabına ise Özel Hizmet, Ek Tazminat gibi maaş içerisindeki tazminat tutarları, kaydedilmelidir.

19

- Asgari geçim indirimi için özel bir hesap kodu tanımlanmamış olup, Ödeme Emri Belgesinde Aylık ve Ücretlerden Kesilen Gelir Vergisi hesabında hem borç hesabına kaydedilmeli, alacak kaydında yer alan gelir vergisi tutarına da alacak olarak dahil edilmelidir. - Sosyal Güvenlik Ödemelerinde ; 5510 sayılı Kanuna Tabi Personelin, %11 Malüllük, yaşlılık ve ölüm sigortaları prim oranı (Devlet Katkısı) % 9 Genel Sağlık Sigortası (Devlet Katkısı) prim oranının Hakedişlerde gösterilmesi gerekir.

% 9 Genel Sağlık Sigortası (Devlet Katkısı) prim oranının Hakedişlerde gösterilmesi gerekir.")

20

sayılı Kanuna tabi personelin ise ; %20 Emekli Keseneği Kurum Karşılığı tutarının ve %12 Genel Sağlık Sigortası tutarının hakedişlerde gösterilmesi gerekmektedir. Yani bordro da hakediş kısmında yer alan Sosyal Güvenlik Primlerinin Ödeme Emri Belgesi üzerinde hem borç hem alacak hesabında (361 hesabının ilgili kodları) yer alması gerekmektedir.

yer alması gerekmektedir.")

21

* Avans Ödemelerinde karşılaşılan problemler; - Geçici görev, eğitim v.b. nedenlerle personele yapılan avans ödemelerine ilişkin Muhasebe İşlem Fişleri 195 İş Avansları Hesap Kodu kullanılarak düzenlenmektedir. Bu tür ödemelerin 196 Personel Avansları Hesabından düzenlenmesi İş avansı ve Personel Avansı ayrımının doğru yapılarak hatalı kayıt oluşturulmaması gerekmektedir. - Merkezi Yönetim Harcama Belgeleri Yönetmeliği 5. maddesi ile ; avans veya kredi suretiyle yapılacak ön ödemelerde Harcama Talimatı eklenmesini zorunlu kılmaktadır.

22

* Ön Ödeme Usul ve Esasları Hakkındaki Yönetmeliğe göre; Her mutemet ön ödemelerden harcadığı tutara ilişkin kanıtlayıcı belgeleri, ilgili kanunlarında ayrıca belirtilmemiş olması halinde avanslarda bir ay, kredilerde ise üç ay içinde muhasebe yetkilisine vermek ve artan tutarı iade ederek hesabını kapatmakla yükümlüdür. * Mutemet, işin tamamlanmasından sonra, yukarıdaki bir ve üç aylık sürelerin bitimini beklemeden, son harcama tarihini takip eden üç iş günü içinde ön ödeme artığını iade etmek ve süresinde mahsubunu yaparak hesabını kapatmak zorundadır.

23

* Avansların süresinde kapatılmaması halinde ayrıca bir bildirim yapmaksızın Muhasebe Birimi tarafından ilgili personel adına Kişi Borcu kaydı oluşturulacak olup, ödeme tarihi itibari ile yasal faizi de hesaplanarak tahsili yoluna gidilecektir. * Yolluk ödemelerinde günübirlik gidilip dönülmüşse beyannamede gidiş – dönüş saatlerinin belirtilmesi, * İlgili personelin derece ve kademesi esas alınarak yolluk evrakının düzenlenmesi gerekmektedir. * Harcırah Kanunu gereğince Konaklama Bedeli on günü ve fatura bedelini geçmeyecektir.

24

* 2015 yılı Harcırah Oranları; Aylık kadro derecesi olanlar 32,00 Aylık Kadro Derecesi 1-4 olanlar 33,00 Ek Göstergesi 3000 (dahil) – 5800 (hariç) olan kadrolarda bulunanlar 37,50

– 5800 (hariç) olan kadrolarda bulunanlar 37,50")

25

* Ay sonu İşlemleri : Ay sonu işlemlerinin önemli unsurlarından birisi olan Tahakkuk hakkında kısaca bilgi verecek olursak; Tahakkuk, fatura edilmiş, ödeme aşamasına gelmiş ancak henüz tahsil edilmemiş alacaklardır. Döner Sermaye Yönetmeliğindeki ifade ile senede bağlanmamış alacaklardır.

26

SGK Ödenekleri ile ay içerisinde ki Vezne alındı tutarlarına ilişkin Tahsilat Dağılımı ve Hastanelerimizin faturalandırmaları sonucu oluşan Gelir Dağılım tabloları her ay düzenli olarak Muhasebe Birimimize gönderilmektedir. Bu tabloların imzalı ve onaylı olarak her ayın ilk haftası içerisinde Muhasebe Birimimize ulaştırılması gelecek olan SGK Ödeneğinin dağıtımı için de önem arz etmektedir.

27

* Ay sonu işlemlerinde en çok karşılaştığımız problem tahakkukların ayrıntılı olarak bildirilmemesidir. Örneğin Aile Hekimliği Laboratuar Gelirleri veya Tutuklu Hükümlülere ait tahakkuklar Genel Bütçe alacakları arasında gösterilmektedir. Gelir tahakkuklarına ilişkin detay kodunun belirtilmemesi tahsilat yapılması halinde alacağın mahsup edilmesine engel olmakta dolayısıyla yapılan tahsilatlar Hastanelerimiz adına gelir olarak kaydedilemeden emanet hesaplarında bekletilmektedir.

28

* Bu nedenle her bir gelir tahakkukunun detay hesap kodları ile birlikte bildirilmesi gerekmektedir Milli Savunma Bakanlığı Jandarma Genel Komutanlığı Aile Hekimliği Laboratuar Gelirlerinden Alacaklar İşyeri Hekimliği Gelirlerinden Alacaklar

29

120. 01. 15. 01 Adli Vaka 120. 01. 15. 02 Tutuklu-Hükümlü 120. 01. 51

Adli Vaka Tutuklu-Hükümlü Suriyeli Hastalara Verilen Sağlık Hizmetleri Kampiçi Olanlar Kampdışı Olanlar En çok kullandığımız Genel Bütçeli İdarelere ait Gelir Tahakkuk hesap kodları bunlardır.

30

* Sosyal Güvenlik Kurumundan Alacaklar Hesabında dikkat edilecek husus ise; hesabında bakiye varken hesabında Borç Bakiyesi olmamalıdır. Yani ay sonunda hesabının tamamı hesabı ile mahsup edilmelidir. * Yine ay sonlarında hesabının tamamı bildirilmeli, bu hesap kodunda alacak bakiyesi bırakılmamalıdır.

31

* Hazine ve Merkez Hissesi Tahakkukları; Ay sonunda tdms raporları çerçevesinde her bir Hastanemiz için Merkez Hissesi (%5) ve Hazine Hissesi (%1) tahakkuku verilmekte olup, buna ilişkin Ödeme Emri Belgesinin Hastane Gerçekleştirme Görevlisi ve Harcama Yetkilisince imzalanarak ayın 15’inden önce Muhasebe Biriminde olacak şekilde gönderilmesi gerekmektedir. Her ayın 15 ‘inde bu tutarlar Muhasebe Birimimizce ilgili hesaplara aktarılmaktadır.

32

* Mahiyeti Bilinmeyen Tutarlar - Bazı hastanelerimizde Banka hesabına yatırılan ancak mahiyeti bilinmediği için Emanet Hesabına aktarılan tutarlar bulunmaktadır. Bunun temel nedeni Hastane alacaklarını süresinde bildirmemesidir. - Bu nedenle gerek Birlik içi gerekse Birlik dışı mal ve hizmet devrinden doğan alacakların süresinde bildirilmesi tahsil edilen tutarların emanet hesabına alınması yerine ilgili alacak kaydından düşülmesini sağlayacaktır ki alacakların tahsili Mali Karneye de etki eden bir unsurdur.

33

* Vezne ile ilgili iş ve işlemler : Kamu Hastane Birliklerinde Muhasebe Birimlerinin Kurulması ve Muhasebe Hizmetlerinin Yürütülmesine İlişkin Usul ve Esaslar Hakkında Yönergenin “Muhasebe Yetkili Mutemedi Görevlendirilmesi” başlıklı 17’ nci maddesinde ki hüküm;

34

“Sağlık tesislerinde görevlendirilen muhasebe yetkilisi mutemedi, kasa mevcudunu her gün gün sonunda, bankaya yatırır. Bankaya yatırılan paraların sayman mutemedi alındı makbuzunda ve sayman mutemedi icmal defterinde belirtilen miktarlarla tutarlı olup olmadığı her hafta sonu gün sonunda hastane yöneticiliği tarafından kontrol edilerek tutanak altına alınır. Tutanaklar ve ilgili belgeler her ay sonu toplu olarak muhasebe birimine gönderilir” şeklindedir.

35

- Ancak; bankaya aktarma süresinin aksatıldığı ve hastane yöneticileri tarafından haftanın son günü itibari ile düzenlenmesi gereken tutanakların Muhasebe Birimimize ulaştırılmadığı görülmektedir. - Vezne işlemleri ile ilgili dikkat edilmesi gereken diğer bir husus alındı iptalinin parayı tahsil eden kişi tarafından değil, ilgili Hastane Yöneticisi veya bu konuda görevlendirilmiş personel tarafından yapılmasıdır.

36

* HBYS – TDMS uyumu; -HBYS’de kayıtlı faturalandırılan ve faturalandırılmayan toplam tahakkuk tutarlarının TDMS’ de kayıtlı toplam tahakkuk (120 hesabın borcuna yapılan kayıtlar) tutarları ile faturalandırılmayan (994 ve 995 hesaba yapılan kayıtlar) toplam tedavi giderlerinin toplamına eşit olması gerekmektedir. - Bu nedenle her iki sistemdeki tahakkuk verileri sürekli kontrol edilerek, HBYS – TDMS eşitliği sağlanmalıdır, zira 2013 yılı Sayıştay Raporu ile bazı Hastanelerimizde bu konuda eksiklikler olduğu tespit edilmiştir.

37

* MKYS – TDMS uyumu; - MKYS’ de bulunan bakiyeler ile TDMS sisteminde bulunan bakiyelerin birbirine uyumlu olması gerekmektedir. - Varsa uyumsuzluğun çözümüne yönelik Stok Koordinasyon Birimimiz ile de irtibata geçmek suretiyle düzeltme kayıtlarının yapılması sağlanmalıdır. - Taşınır İşlem Fişindeki taşınır kodu ile Ödeme Emri Belgesi üzerindeki detay kodu arasında farklılık olmalı, ayrıca fatura ile Taşınır İşlem Fişi tutarları da aynı olmalıdır. - Hastanelerimiz Tüketim Çıkışlarını süresinde ve eksiksiz olarak tdms ön muhasebe modülüne girmelidirler.

38

-Taşınır Mal Yönetmeliğinin “Taşınır Giriş ve Çıkış İşlemlerinin Muhasebe Birimine Bildirilmesi” başlıklı 30. maddesine göre; Satın alma haricinde edinilen taşınırların girişleri ve maddî duran varlık hesaplarında izlenen taşınırların çıkışları için düzenlenen Taşınır İşlem Fişlerinin birer nüshasının, düzenleme tarihini takip eden en geç on gün içinde ve her durumda malî yıl sona ermeden önce muhasebe birimine gönderilmesi zorunludur.

39

-Yine aynı maddeye göre; Muhasebe kayıtlarında "150-İlk Madde ve Malzemeler Hesabı"nda izlenen tüketim malzemelerinin çıkışları için düzenlenen Taşınır İşlem Fişleri muhasebe birimine gönderilmez. Bunların yerine, genel bütçe kapsamındaki kamu idarelerinde üç aylık dönemler itibarıyla, diğer idarelerde ise üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürede kullanılmış tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar muhasebe birimine gönderilir.

40

Kira Modülü - Kira gelirlerinin 649. 03. 02

* Kira Modülü - Kira gelirlerinin Diğer Gerçek veya Tüzel Kişilerden Elde Edilen Kira Gelirleri Hesabı yerine Kira Emanetleri hesabında muhasebeleştirilmesi, 2013 Yılı Sayıştay Raporu ile eksiklik tespit edilen hususlardandır. Bu durumun önüne geçilmesi açısından Kira Sözleşme modülünün doğru bir şekilde girilmesi ve ilgililerin Banka hesabına para aktarırken hangi kişi yada firmaya ait kira borcu olduğunu belirtmeleri gerekmektedir.

41

* Ödemelerde Öncelik Sırası Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliğinin, “Ödemelerin yapılmasında öncelik” başlıklı 22 nci maddesinde belirtildiği üzere sırasıyla; a) Katkı payları hariç olmak üzere özlük haklarına ilişkin ödemelere, b) Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara, c) Çeşidine bakılmaksızın Bakanlıkça belirlenen tutarın altındaki giderlere ilişkin ödemelere,

Katkı payları hariç olmak üzere özlük haklarına ilişkin ödemelere, b) Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara, c) Çeşidine bakılmaksızın Bakanlıkça belirlenen tutarın altındaki giderlere ilişkin ödemelere,")

42

ç) İhalesi yapılan temizlik, yemek hazırlama ve dağıtım, güvenlik, bilgisayar sistemlerine yönelik hizmet alımları gibi yoğun emek gerektiren, düzenli ve kesintisiz yürütülmesi gereken hizmetlere ilişkin ödemelere, d) Mevzuatları gereği döner sermaye gelirlerinden; personele yapılacak ek ödeme, katkı payı gibi ödemelere, öncelik verilmektedir. Ayrıca, Maliye Bakanlığı Muhasebat Genel Müdürlüğünün İl Valiliklerine (il Defterdarlıkları) hitaben yazdığı tarihli ve 2277 Sayılı Genel Yazı gereği,

hitaben yazdığı tarihli ve 2277 Sayılı Genel Yazı gereği, .")

43

1-Elektrik, su ve doğalgaz giderleri ile işletmelerin birbirlerinden yapacakları mal ve hizmet alımlarına ilişkin ödemeleri, 2-Yönetmeliğin (c) bendi uyarınca çeşidine bakılmaksızın TL’nin altındaki giderlere ilişkin ödemeler, 3-Hastane döner sermayelerinde tedavi hizmetleri, diğerlerinde ana hizmet faaliyetlerinden kesintisiz ve ertelenemez nitelikte olduğuna idarelerce karar verilen mal ve hizmet alımları ile hizmete yönelik kira giderleri, tüp gaz, oksijen gazı alımları ile tıbbi görüntüleme ve laboratuvar hizmetleri ödemeleri öncelik sırasına tabidir.

bendi uyarınca çeşidine bakılmaksızın TL’nin altındaki giderlere ilişkin ödemeler, 3-Hastane döner sermayelerinde tedavi hizmetleri, diğerlerinde ana hizmet faaliyetlerinden kesintisiz ve ertelenemez nitelikte olduğuna idarelerce karar verilen mal ve hizmet alımları ile hizmete yönelik kira giderleri, tüp gaz, oksijen gazı alımları ile tıbbi görüntüleme ve laboratuvar hizmetleri ödemeleri öncelik sırasına tabidir.")

44

- Bu çerçevede TDMS’ de kontrol sistemi oluşturulmuş olup, artık sırası gelmeyen ödemelerin yapılması engellenmiştir. - Zaman zaman Hastanelerimizden muafiyet talebine ilişkin yazılar gönderilmekte ise de bu talepler Kurum Başkanlığına iletilmekte, ancak yukarıda açıklanan muafiyet sıralaması kapsamında değerlendirilmemesi nedeni ile ödeme yapılması mümkün olmamaktadır.

45

* Ön Muhasebe Modülünden Girilen Evraklarda Özellikle Dikkat Edilmesi Gereken Hususlar: - Ödeme Emri Belgesi, TİF ve Muayene Kabuldeki tutarlar ile fatura tutarlarının aynı olup olmadığına dikkat edilmesi, - Damga vergisi hesaplanırken KDV’ siz veya varsa diğer vergi kesintileri düşüldükten sonra damga vergisi tutarının hesaplanması, - İhale ödemelerinde ihale numarasının mutlaka belirtilmesi,

46

- İhale Onay Belgesindeki bütçe tertibi ile Ödeme evrakı üzerindeki bütçe tertibinin aynı olması, - Bedelsiz devirlerde devreden ve devralan birimlere ait Taşınır İşlem Fişlerinin Muhasebe İşlem Fişine eklenmesi, - Eklerin tamamının asıl yada aslının aynıdır yapılmış olması, aslının aynıdır yapan kişinin ad-soyad ve unvan kaşesinin bulunması,

47

- Hastanelerimizin birbirlerinden ve diğer kurumlardan mal veya hizmet alımlarında Döner Sermaye Bütçe Ve Muhasebe İşlemleri Daire Başkanlığının sitesindeki örnek muhasebe kayıtlarının dikkate alınarak muhasebeleştirilmesi, gerekmektedir.

48

* Soru–Cevap, TDMS Sistemi, Ön Muhasebe Modülü hakkında değerlendirmeler, talepler ve öneriler…

* TEŞEKKÜRLER…

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")