Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Yıl Sonu Taşınır Hesap Kapatma İşlemleri

Hazırlayan Utku BALCI Merve SIRÇA

2

Öncelikle Yapılması Gerekenler

HBYS(Otomasyon) sistemindeki tüm taşınır işlem fişlerinin MKYS’ye gönderildiği kontrol edilmelidir. Satın Alma Birimi ile 2014 yılı bütçesinden teslim edilecek alım kalıp kalmadığı teyit edilir. (2014 tarihli fatura 2015 yılına girilemez.) Gider Tahakkuk Biriminin 2014 yılına ait tüm ödeme belgelerini muhasebe birimlerine(Döner Sermaye Saymanlığı veya Defterdarlık veya Mal Müdürlüğü) teslim ettiği teyit edilir. Muhasebe birimlerinden 2014 yılına ait tüm giriş ve çıkış belgelerinin TDMS sistemine işlenip, işlenmediği kontrol edilir.

sistemindeki tüm taşınır işlem fişlerinin MKYS’ye gönderildiği kontrol edilmelidir. Satın Alma Birimi ile 2014 yılı bütçesinden teslim edilecek alım kalıp kalmadığı teyit edilir. (2014 tarihli fatura 2015 yılına girilemez.) Gider Tahakkuk Biriminin 2014 yılına ait tüm ödeme belgelerini muhasebe birimlerine(Döner Sermaye Saymanlığı veya Defterdarlık veya Mal Müdürlüğü) teslim ettiği teyit edilir. Muhasebe birimlerinden 2014 yılına ait tüm giriş ve çıkış belgelerinin TDMS sistemine işlenip, işlenmediği kontrol edilir.")

3

Öncelikle Yapılması Gerekenler

Devir, İade, Sayım Fazlası, Düzeltme, Hurdaya ayırma gibi taşınır kayıt kontrol yetkilileri tarafından muhasebe birimlerine bildirilen taşınır işlem fişlerinin muhasebeleştiği teyit ve kontrol edilir. MKYS sisteminde tüm giriş taşınır işlem fişlerine ait ambar kayıtlarının oluşturulduğu teyit edilir. Aralık ayına ait son tüketim bildirimi yapıldığında muhasebe hesapları ile MKYS taşınır hesaplarının uyuştuğu kontrol edilir.

4

Hesap Kontrolü MKYS

5

Ambarlar Arası Devir Kontrolü

Ambarlar arası devirlere ilişkin taşınır işlem fişleri muhasebe birimlerine bildirilmez. Ambarlar arası devir çıkışı fişi ile devir girişi taşınır işlem fişleri birbirlerine eşit olmalıdır. Çıkış kayıtlarına karşı mutlaka giriş kaydı oluşturulmuş olmalıdır.

6

Ambarlar Arası Devir Kontrolü

7

Ambarlar Arası Devir Kontrolü

8

Ambarlar Arası Devir Kontrolü

EŞİT OLMALI

9

Düzeltme Çıkış ve Girişleri

Düzeltme Çıkış ve Giriş taşınır işlem fişleri aynı ambar içerisinde yapılmalıdır. Örneğin A ambarından düzeltme çıkışı yapılıp B ambarından giriş yapılmamalıdır. Daha sonra taşınır ilgili ambara ambarlar arası devir ile devredilmelidir. Düzeltme çıkış ve giriş taşınır işlem fişlerinin tutarları eşit olmalıdır 2.Düzey taşınır kodu değişiyor ise muhasebe birimlerine (Döner sermaye saymanlığı-Defterdarlık veya Mal Müdürlüğü) bildirim yapılmalıdır.

bildirim yapılmalıdır.")

10

Düzeltme Çıkış ve Girişleri

11

Düzeltme Çıkış ve Girişleri

12

Düzeltme Çıkış ve Girişleri

13

Düzeltme Çıkış ve Girişleri

Karşılaştırma

14

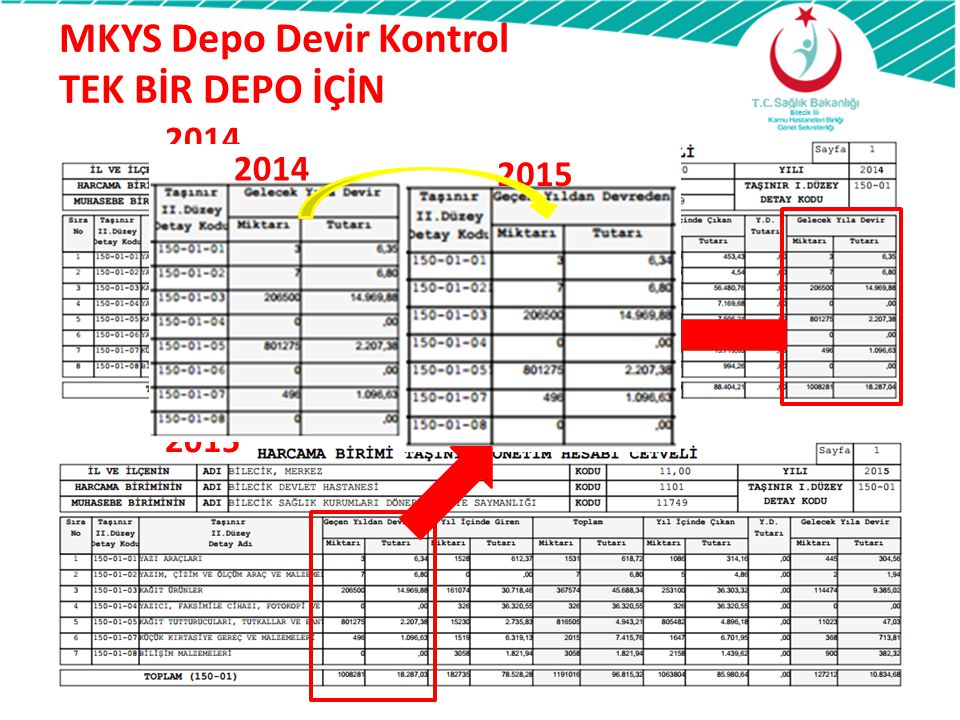

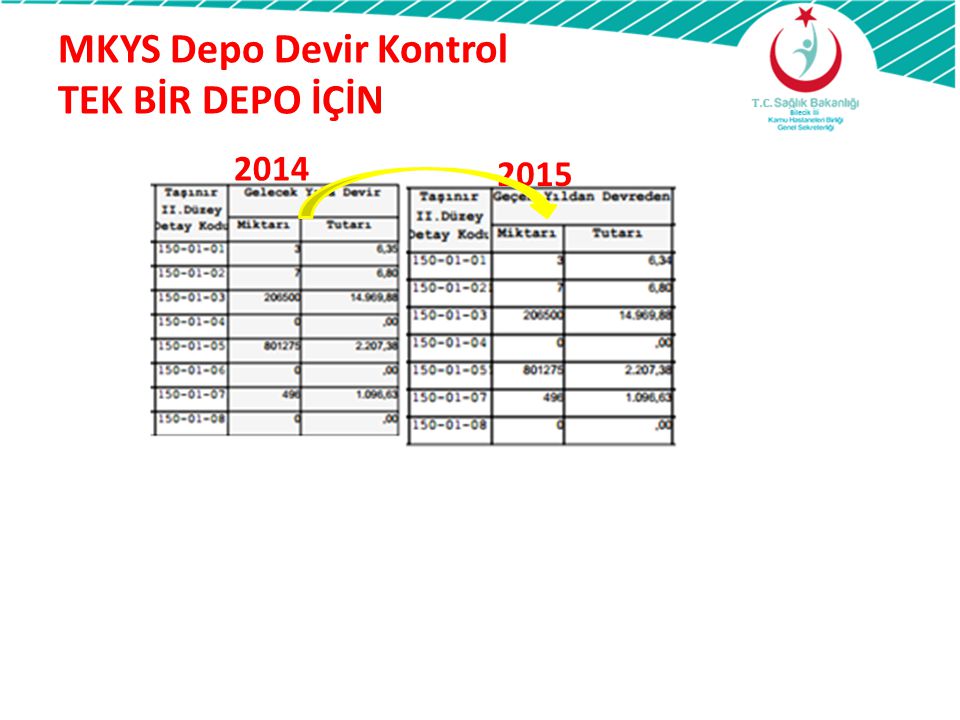

MKYS Depo Devir Kontrol

MKYS deposunun 2014 yılından 2015 yılına devri yapıldıktan sonra 2.Düzey Taşınır Kod Bazında 2014 yılı kalan tutar ile 2015 yılı geçen yıldan devir tutarı bir biri ile tutmalıdır. Not: HBYS-MKYS entegre depoların(eczane gibi) devir işlemleri otomasyon firmalarınca yapılmaktadır.

devir işlemleri otomasyon firmalarınca yapılmaktadır.")

15

MKYS Depo Devir Kontrol

16

MKYS Depo Devir Kontrol

17

MKYS Depo Devir Kontrol

18

MKYS Depo Devir Kontrol

Devirde Hata Var İse

19

MKYS Depo Devir Kontrol

20

MKYS Depo Devir Kontrol TEK BİR DEPO İÇİN

Depo Seçilir Tek Depo Sorgulanıyorsa

21

MKYS Depo Devir Kontrol TEK BİR DEPO İÇİN

YIL 2015 YAPILIR

22

MKYS Depo Devir Kontrol TEK BİR DEPO İÇİN

2014 2014 2015 2015

23

MKYS Depo Devir Kontrol TEK BİR DEPO İÇİN

2014 2015

24

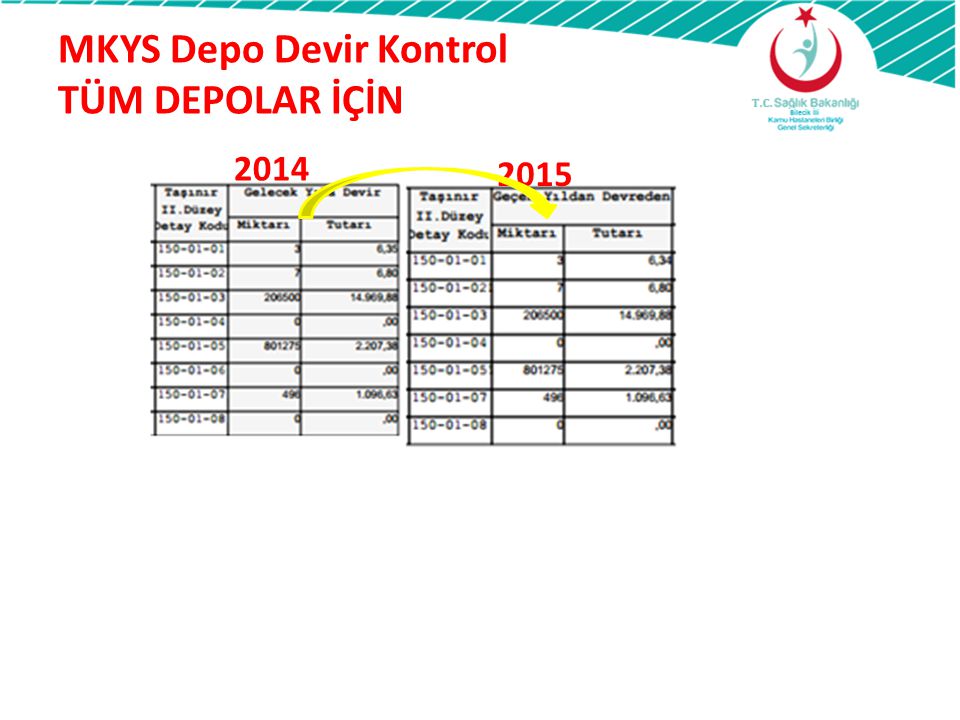

MKYS Depo Devir Kontrol TÜM DEPOLAR İÇİN

MKYS sisteminde tek tek depoların kontrolü tamamlandıktan sonra kurum bazlı tüm depoların harcama birimi taşınır hesabı cetveli alınarak kontrol edilir.

25

MKYS Depo Devir Kontrol TÜM DEPOLAR İÇİN

Depo x işaretine basılır Tüm Depo Sorgulanıyorsa İşaretlenir

26

MKYS Depo Devir Kontrol TÜM DEPOLAR İÇİN

27

MKYS Depo Devir Kontrol TÜM DEPOLAR İÇİN

2014 2015

28

Hesap Kontrolü MKYS-TDMS

29

MKYS-TDMS Kontrol Yıl sonunda MKYS sisteminden Döner Sermaye hesapları için alınan Taşınır Yönetim Hesabı Cetveli ile TDMS taşınır hesapları muhasebe birimince karşılaştırılarak onaylanır. Uyumsuzluk olması durumda yıl sonu hesabı kapatılamaz.

30

MKYS Taşınır Yönetim Hesabı

Depo x işaretine basılır Tüm Depo Sorgulanıyorsa İşaretlenmez

31

MKYS Taşınır Yönetim Hesabı

32

TDMS Mizan

33

TDMS Mizan

34

TDMS Mizan

35

TDMS Mizan-MKYS Hesap Döküm Cetveli

36

Hesap Kontrolü MKYS-KBS

37

MKYS-KBS KBS(Kamu Harcamaları ve Muhasebe Bilişim Sistemi)

Genel Bütçe Muhasebe Birimlerinin hesap durumunun görülebildiği sistemdir. KBS sisteminden alınan hesap raporları tüm taşınır kayıt kontrol yetkilerine haftalık olarak eposta yolu ile bildirilecektir.

38

MKYS-KBS

39

MKYS-KBS

40

YIL SONU TAŞINIR YÖNETİM HESABI

41

Yılsonu Belgeler-Cetvelleri

Taşınır yönetim hesabı aşağıdaki cetvellerden oluşur; Yıl sonu sayımına ilişkin Sayım Tutanağı, Taşınır Sayım ve Döküm Cetveli, Harcama Birimi Taşınır Yönetim Hesabı Cetveli; Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak.

42

Yılsonu Belgeler-Cetvelleri

Sayım Tutanağı; Harcama yetkilisi tarafından sayım komisyonu kurulur. Her depo için ayrı ayrı sayım tutanağı tanzim edilir. Taşınır Sayım ve Döküm Cetveli; Komisyon tarafından sayım yapılan her depo için ayrı ayrı sayım tutanağı tanzim edilir. Harcama Birimi Taşınır Yönetim Hesabı Cetveli; Kurum için tüm depoları gösterecek şekilde tanzim edilir. Muhasebe yetkilisince onaylanmış olmalıdır. Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak; Her depo için ayrı ayrı tanzim edilir.

43

Yılsonu Belgeler-Cetvelleri

Yıl sonu taşınır yönetim hesabı sağlık tesisleri tarafından 3 ayrı dosya olacak şekilde hazırlanacak olup 2 dosya Genel Sekreterliğe üst yazı ile teslim edilecektir. Dosyada tüm evraklar tasnif edilmiş edilmiş olmalıdır. Dosyadaki evrakların imza eksiği bulunmamalıdır.

44

Yılsonu Belgeler-Cetvelleri

Taşınır yönetim hesabı dosya içeriği; Harcama Birimi Taşınır Yönetim Hesabı Cetveli Taşınır Sayım ve Döküm Cetveli Sayım Tutanağı Yıl sonu itibarıyla en son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak

45

Amortisman

46

Amortisman Amortisman; Dayanıklı taşınırların aşınma, yıpranma veya eskime payını ifade etmektedir. Döner Sermaye kaynağından edinilen dayanıklı taşınırlar için hesaplanarak muhasebe birimlerine teslim edilir. Taşınır hesap kodlarına göre farklı amortisman oranları uygulanır MKYS sisteminde amortismanlar edinme yıllarına göre hesaplanmaktadır. Saymanlık muhasebe kayıtlarınsa 257 hesaplarda takip edilir

47

MKYS-Amortisman

48

MKYS-Amortisman

49

MKYS-Amortisman Üst yazı ile Döner Sermaye Saymanlığına iletilir.

50

TDMS-Amortisman

51

TDMS-Amortisman

52

TDMS-Amortisman

53

TDMS-MKYS Amortisman Karşılaştırma

54

TEŞEKKÜRLER

Benzer bir sunumlar

>")

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")