Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRKİYE KAMU HASTANELERİ KURUMU MALİ HİZMETLER KURUM BAŞKAN YARDIMCILIĞI

2

Finansal Planlama Birimi Sorumlusu HOŞGELDİNİZ

Ramazan KAYA Finansal Planlama Birimi Sorumlusu HOŞGELDİNİZ

3

GENEL BÜTÇE ÖDENEKLERİ DÖNER SERMAYE BÜTÇESİ ÖDENEKLERİ

FİNANSAL PLANLAMA GENEL BÜTÇE ÖDENEKLERİ DÖNER SERMAYE BÜTÇESİ ÖDENEKLERİ

4

Global Bütçe Ödenek Tahsisinde Dikkat Edilen Veriler

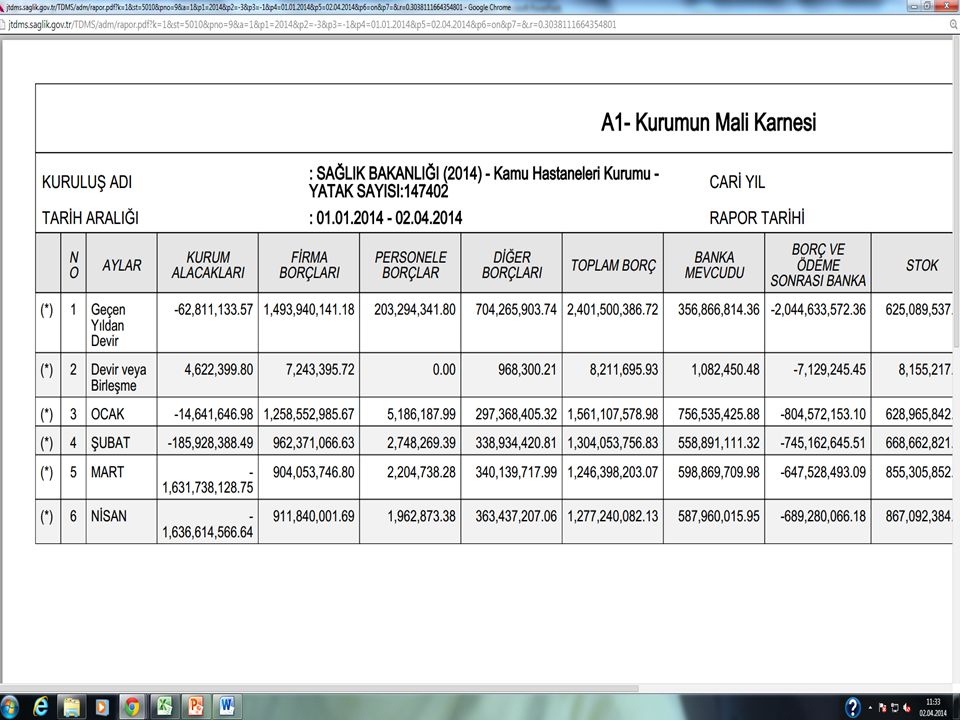

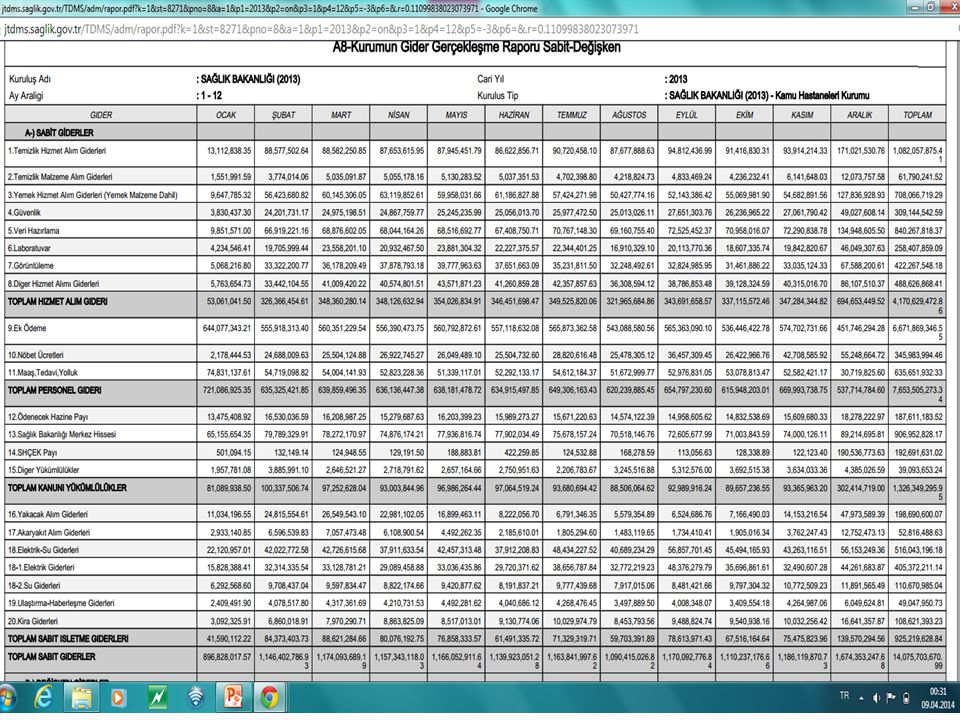

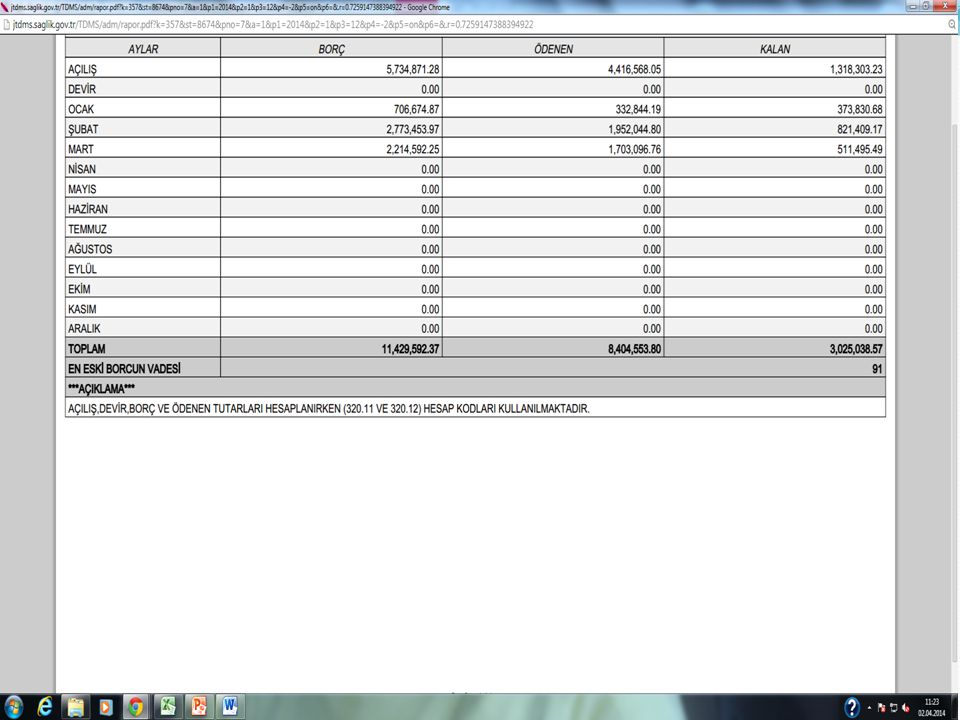

Sağlık tesislerinin sabit ve değişken giderleri, gelirleri, borçluluk oranları, borç vadeleri, nakit durumları vb. kısacası mali yapı ile ilgili tüm veriler.

5

SGK ya sunulan hizmet karşılığı elde edilen aylık gelir (Medula ve TDMS).

Medula sistemine girişi yapılamayan hastalar ( Hesap koduna kayıt yapılması gerekmektedir.) Ücretli hastalar Kira Gelirleri Diğer Gelirler Sağlık tesislerinin aylık gerçekleşen giderleri (sabit gider ve değişken gider olarak 2 şekilde dikkate alınır).

Ücretli hastalar. Kira Gelirleri. Diğer Gelirler. Sağlık tesislerinin aylık gerçekleşen giderleri (sabit gider ve değişken gider olarak 2 şekilde dikkate alınır).")

6

Sağlık tesislerinin aylık gelirleri ile borçlarını karşılayabilme yeteneği (borçluluk oranı)

Mali sürdürülebilirlik açısından borçlarını hangi vade ile idame ettirebildiği. Sağlık tesislerinin nakit durumu ve net borç miktarı. Sağlık tesislerinin döner sermaye bütçesinden yaptığı maaş ödemeleri

11

GENEL BÜTÇE PLANLAMA SÜRECİ

Maliye Bakanlığı tarafından gider ayrıntısına göre genel bütçe ödenekleri yıl içerisinde dilimler halinde serbest bırakılır. Serbest kalan ödenek birimimiz tarafından sağlık tesislerinin ihtiyaçları doğrultusunda tahsis edilir.

12

Genel Bütçe kaleminden; Tüketime Yönelik Mal ve Malz.Alımları (Elkt., Su, D.Gaz vb.) Genel Bütçe kaleminden; Görev Giderleri (Dava Takip) Genel Bütçe kaleminden; Hizmet Alımları (Telefon gibi) Genel Bütçe kaleminden; Menkul Mal, Gayrimaddi Hak Alım, Bakım ve Onar. Gid. Genel Bütçe kaleminden; Gayrimenkul Mal Bakım ve Onarım Giderleri

Genel Bütçe kaleminden; Hizmet Alımları (Telefon gibi) Genel Bütçe kaleminden; Menkul Mal, Gayrimaddi Hak Alım, Bakım ve Onar. Gid Genel Bütçe kaleminden; Gayrimenkul Mal Bakım ve Onarım Giderleri.")

13

15.75.00.62-07.3.1.00-1.06.1 Genel Bütçe kaleminden; Mamul Mal Alımları (Tıbbi Cihaz)

Genel Bütçe kaleminden; Gayrimenkul Büyük Onarım Giderleri Genel Bütçe kaleminden; Yabancı Uyruklu Hastalar(ikili anlaşma kapsamında) Genel Bütçe kaleminden; Tutuklu Hükümlü Adli Vaka

Genel Bütçe kaleminden; Tutuklu Hükümlü Adli Vaka.")

14

15.75.00.62-07.3.1.10-1.03.9 Genel Bütçe kaleminden;

Tutuklu Hükümlü Adli Vaka Muhasebe Kaydı; Fatura oluşturulduğunda yapılması gereken kayıt Adli Vaka TL 600 Y.İçi Satışlar TL _______________________________/__________________________________ Tahsilat Gerçekleştiğinde yapılması gereken kayıt 102 Banka TL Adli Vaka TL

15

15.75.00.62-07.3.1.02-1.03.9 Genel Bütçe kaleminden;

Yabancı Uyruklu Hastalar(ikili anlaşma kapsamında) Muhasebe Kaydı; Fatura oluşturulduğunda yapılması gereken kayıt İkili Anlaşma TL 600 Y.İçi Satışlar TL _______________________________/__________________________________ Tahsilat Gerçekleştiğinde yapılması gereken kayıt 102 Banka TL İkili Anlaşma TL

Muhasebe Kaydı; Fatura oluşturulduğunda yapılması gereken kayıt İkili Anlaşma 100 TL. 600 Y.İçi Satışlar 100 TL. _______________________________/__________________________________. Tahsilat Gerçekleştiğinde yapılması gereken kayıt. 102 Banka 100 TL İkili Anlaşma 100 TL.")

16

15.75.00.62-07.8.8.00-1.06.1 Genel Bütçe kaleminden; Arge Mamul Mal Alımları

Genel Bütçe kaleminden; Arge Gayrimenkul Sermaye Üretim Giderleri Genel Bütçe kaleminden; Arge Diğer Sermaye Giderleri

17

GLOBAL BÜTÇE KAPSAMINDA SAĞLIK TESİSLERİ İÇİN ÖNGÖRÜLEN ÖDENEKLERİN GENEL SEKRETERLİK BANKA HESABINA AKTARILMASI

18

Amaç: Global bütçe kapsamında ödeneklerin birlik sekreterliği hesabına gönderilerek hangi sağlık tesisine ne kadar ödenek tahsisi yapılacağının kamu hastaneleri birliği genel sekreterliği tarafından belirlenmesinin sağlanması.

19

Süreç: İlgili ödeneklerin Merkez Saymanlık hesabına aktarılması (Strateji Geliştirme Başkanlığı). Halk Sağlığı Kurumu ve Kamu Hastaneleri Kurumuna ayrılan ödeneklerin gönderilmesi. Kamu Hastaneleri Kurumu tarafından sağlık tesisi bazında planlamanın yapılarak ödeneklerin ilgili birliğin hesabına toplu olarak aktarılması.

20

Birlik tarafından, ilk aşamada sağlık tesislerinin adına tahsis edilen tutarın planlanarak dağıtımının yapılması. Birlik merkezi harcamaları için kullanılmak üzere belirlenen tutarın birlik merkezi hesaplarında tutulması.

21

SAĞLIK BAKANLIĞI MERKEZ SAYMANLIĞI (STRATEJİ GELİŞTİRME BAŞKANLIĞI)

SGK SAĞLIK BAKANLIĞI MERKEZ SAYMANLIĞI (STRATEJİ GELİŞTİRME BAŞKANLIĞI) TÜRKİYE KAMU HASTANELERİ KURUMU (1000 TL) X KAMU HASTANE BİRLİĞİ GENEL SEKRETERLİĞİ 900 TL TÜRKİYE HALK SAĞLIĞI KURUMU A SAĞLIK TESİSİ 400 TL B SAĞLIK TESİSİ 300 TL C SAĞLIK TESİSİ 100 TL D SAĞLIK TESİSİ 100 TL

TÜRKİYE KAMU HASTANELERİ KURUMU. (1000 TL) X KAMU HASTANE BİRLİĞİ GENEL SEKRETERLİĞİ. 900 TL. TÜRKİYE HALK SAĞLIĞI KURUMU. A SAĞLIK TESİSİ. 400 TL. B SAĞLIK TESİSİ. 300 TL. C SAĞLIK TESİSİ. 100 TL. D SAĞLIK TESİSİ. 100 TL.")

22

İlgili Muhasebe Kayıtları

İlgili Dönem Ödeneğinin Genel Sekreterlik Banka Hesabına Alınması Muhasebe Kaydı; Banka TL TL ________________________/____________________ Not:Bu Kayıt Kamu Hastaneleri Kurumu tarafından otomatik oluşturulacaktır.

23

Genel sekreterlik tarafından yapılan planlama sonucunda ödeneğin hesaplardan çıkarılıp sağlık tesislerine gönderilmesi Muhasebe Kaydı; TL TL ________________________/____________________

24

Genel sekreterlik harcamaları için merkezde tutulan ödeneğin gelir hesaplarına alınması

Muhasebe Kaydı; TL TL ________________________/____________________ Not:Bu tutar üzerinden hazine, shçek ve merkez pay ödemeleri sekreterlik tarafından yapılacaktır.

25

Sağlık tesisleri banka hesaplarına tahsis edilen ödeneklerin kayıtlara alınması

Muhasebe Kaydı; TL veya TL ________________________/____________________ Not:Bu tutar üzerinden hazine ve merkez pay ödemeleri sağlık tesisi tarafından yapılacaktır.

26

Genel sekreterlik harcamaları için merkezde tutulan 100 TL nin sağlık tesisi alacaklarından düşülmesi Muhasebe Kaydı; «Tahsil veya Terkin Edilmeyen birlik merkezi Kesintisi Hesabı» TL TL ________________________/____________________ Not:Bu şekilde mükerrer SHÇEK payı ödenmesi engellenmiş olacaktır.

27

TEŞEKKÜRLER…

Benzer bir sunumlar

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")