Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2013-2014 Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 6.hafta Yrd. Doç. Dr. Tuğba DENİZ Ormancılık Ekonomisi Anabilim Dalı 1

2

Dersin konu başlıkları Menkul Kıymetler Ticari Alacaklar Stoklar 2

3

1.DÖNEN VARLIKLAR 10.Hazır Değerler Kasa Hesabı Alınan Çekler Hesabı Bankalar Hesabı Verilen Çekler ve Ödeme Emirleri Hesabı 11.Menkul Kıymetler Hisse Senetleri Özel Kesim Tahvil, Senet ve Bonoları Kamu Kesimi Tahvili Senet ve Bonoları 12. Ticari Alacaklar 120 Alıcılar 121 Alacak Senetleri 15. Stoklar 153 Ticari Mallar 3

4

MENKUL KIYMETLER 4

5

Menkul Kıymetler İşletmeler bazen ellerinde kalan fazla parayı değerlendirmek üzere faiz geliri veya kâr payı sağlamak yada alış-satış arasında fiyat değişmelerinden yararlanarak kâr elde etmek amacıyla hisse senedi, tahvil, hazine bonosu, finansman bonosu, yatırım fonu katılma belgesi, kâr-zarar ortaklığı, gelir ortaklığı gibi menkul kıymetleri satın alırlar. İşletmeler, bankalardaki mevduat faizlerinden daha yüksek bir gelir sağlamak için menkul kıymetlere yönelirler. Bununla birlikte; işletmeler nakit ihtiyaçlarının az olduğu dönemde bu menkul kıymetleri satın almakta, nakit ihtiyaçlarının arttığı zamanlarda da bu kıymetleri satabilmektedirler. 5

6

Muhasebede kısa bir süre (genellikle bir yıldan daha kısa) elde tutmak üzere satın alınan ve pazarlanabilir nitelikte olan menkul kıymetler THP’nında ‘’11 Menkul Kıymetler’’ hesap grubunda yer alırlar. Bu hesap grubunda yer alan ana hesaplar aşağıda sıralanmıştır : 11 MENKUL KIYMETLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 112 KAMU KESİMİ TAHVİL, SENET VE BONOLARI 118 DİĞER MENKUL KIYMETLER 119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜGÜ KARŞILIĞI(-) 6

6.")

7

7 ______________________20.04.2013________________________ 100 KASA HS. 110 HİSSE SENETLERİ HS. 645 MENKUL KIYMET SATIŞ KÂRLARI HS. ______________________20.04.2013_______________________ 653 KOMİSYON GİDERLERİ HS. 100 KASA HS. _________________________../../..__________________________ __ 12 000 24 10 000 2 000 24 Örnek : İşletme 20/04/2013 tarihinde elindeki nominal değeri 1000 TL olan hisse senetlerinden 10 adedini 1200 TL üzerinden satmıştır. Bu işlem için ‰2 komisyon ödemiştir.

8

TİCARİ ALACAKLAR 8

9

Ticari alacak Bir malın teslimi, bir hizmetin görülmesi ya da borcun verilmesi karşılığında ortaya çıkan belirli bir parayı isteme hakkıdır. 9

10

ALACAKLARIN SINIFLANDIRILMASI VE TİCARİ ALACAKLAR İşletmelerin faaliyetleri sırasında çeşitli işlemlere bağlı olarak nitelik itibariyle birbirinden farklı alacakları ortaya çıkar. Tekdüzen Hesap Planı bu alacakları: 1)Ticari Alacaklar 2)Diğer Alacaklar şeklinde iki ana grupta toplamıştır. İşletmenin toplam alacakları içinde genellikle en önemli tutarı oluşturan ticari alacaklar; işletmenin ticari ilişkileri, diğer bir ifadeyle satılan mal ya da hizmetler sonucu oluşan senetli ve senetsiz alacakların tümünü kapsar. Bu şekilde bir ayrım, işletme faaliyetlerine ilişkin analizlerin daha doğru ve sağlıklı sonuç vermesi için de gereklidir.

Ticari Alacaklar 2)Diğer Alacaklar şeklinde iki ana grupta toplamıştır. İşletmenin toplam alacakları içinde genellikle en önemli tutarı oluşturan ticari alacaklar; işletmenin ticari ilişkileri, diğer bir ifadeyle satılan mal ya da hizmetler sonucu oluşan senetli ve senetsiz alacakların tümünü kapsar. Bu şekilde bir ayrım, işletme faaliyetlerine ilişkin analizlerin daha doğru ve sağlıklı sonuç vermesi için de gereklidir..")

11

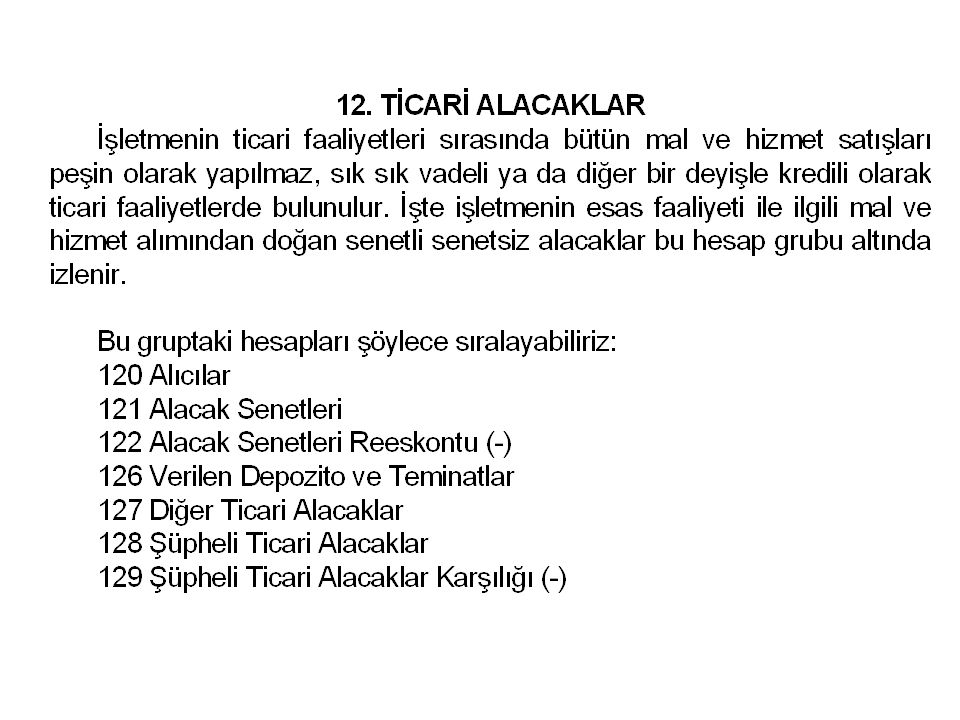

12 TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin mal ve hizmet satışı gibi ticari ilişkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklar bu hesap grubunda yer alır. İşletmeler peşin fiyat ile mal ve hizmet satışının yanında, bedeli satış işleminden bir süre sonra ödenen kredili mal ve hizmet satışı da yapmaktadırlar. Muhasebede açılan tüm alacak hesapları borç kalanı veren aktif hesaplardır. Alacak hesaplarının borç kalanı vermesinin anlamı, işletmenin müşterilerinden ve diğer kişi ve kurumlardan olan alacaklarının toplamını ifade etmektedir. 11

12

ALACAKLARIN SINIFLANDIRILMASI VE TİCARİ ALACAKLAR Ticari alacaklar dışında kalan, yani müşterilere mal ya da hizmet satışı sonucu doğmayan; çeşitli kişi veya işletmelere ödünç verme vb. nedenlerle meydana gelen “diğer alacaklar” içinde yer almaktadır. Tekdüzen Hesap Planında alacaklar için yapılan ikinci bir ayrım da, bu alacakların tahsil edilebilme süreleri açısından iki gruba bölünmesidir: A. Bir yıl veya bir faaliyet dönemi içinde tahsil edilecek alacaklar (Dönen Varlıklar/Kısa Vadeli Yabancı Kaynaklar) B. Bir yıldan daha uzun sürede tahsil edilecek alacaklar (Duran Varlıklar/Uzun Vadeli Alacaklar)

B. Bir yıldan daha uzun sürede tahsil edilecek alacaklar (Duran Varlıklar/Uzun Vadeli Alacaklar).")

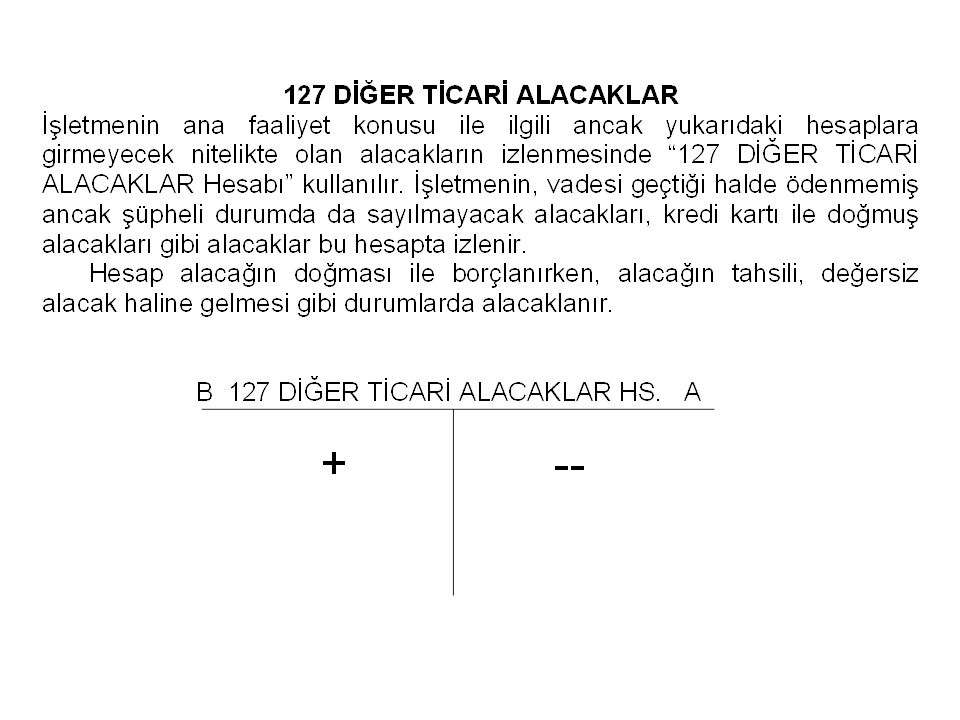

13

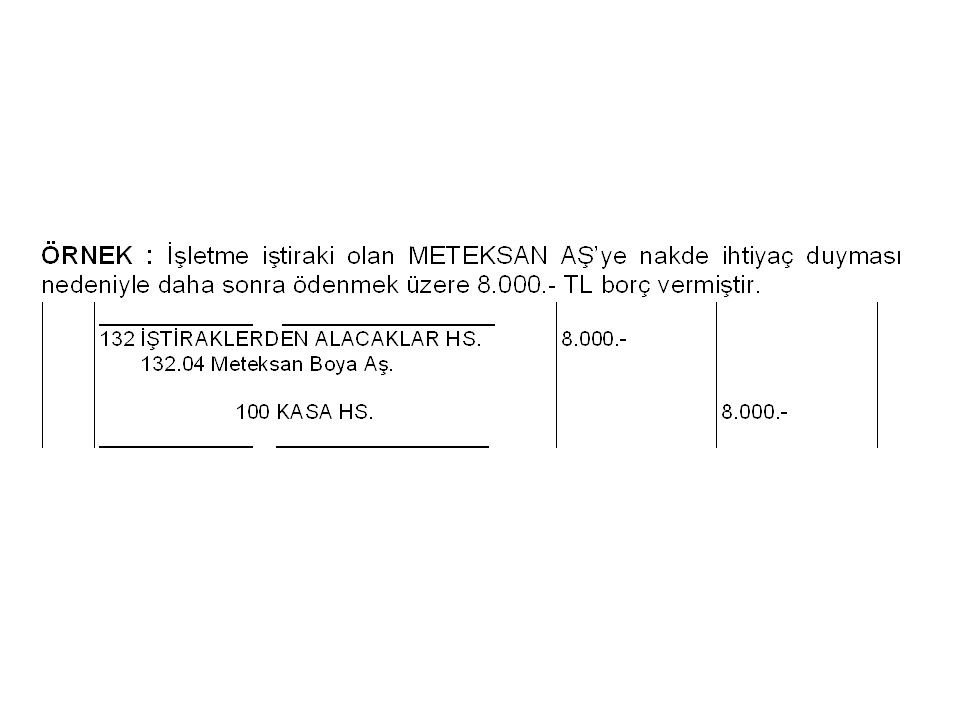

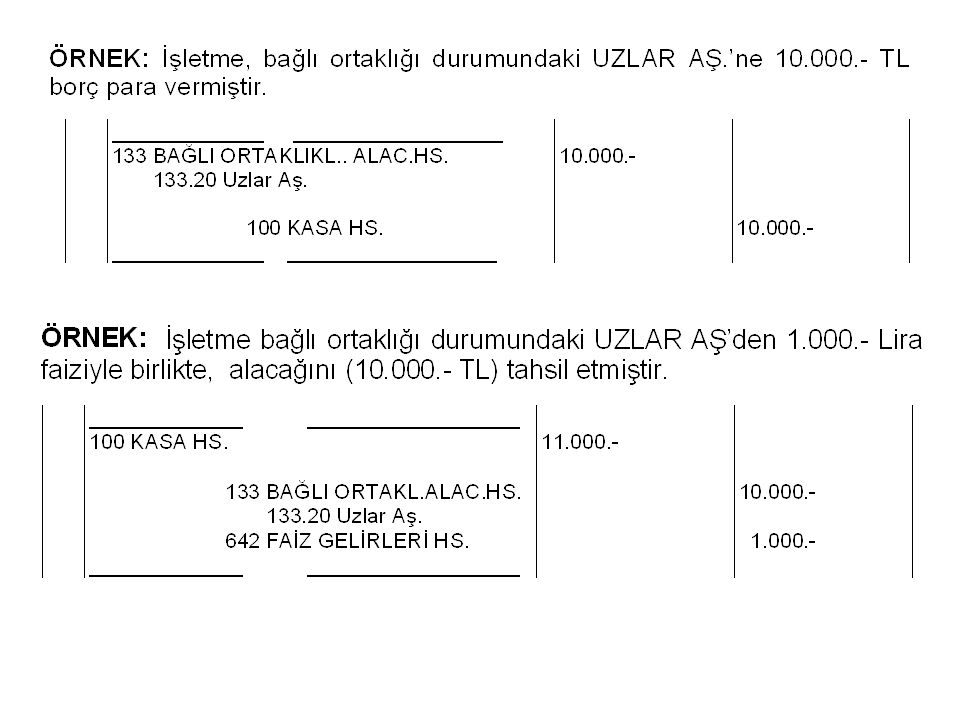

13 Dönen varlıklar (Kısa Vadeli Alacaklar) 12 Ticari Alacaklar 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu (-) 124 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) 126 Verilen Depozito ve Teminatlar Hesabı 127 Diğer Ticari Alacaklar 128 Şüpheli Ticari Alacaklar 129 Şüpheli Ticari Alacaklar Karşılığı (-) 13 Diğer Alacaklar 131 Ortaklardan Alacaklar 132 İştiraklerden Alacaklar 133 Bağlı Ortaklıklardan Alacaklar 135 Personelden Alacaklar 136 Diğer Çeşitli Alacaklar 137 Diğer Alacak Senetleri Reeskontu (-) 138 Şüpheli Diğer Alacaklar 139 Şüpheli Diğer Alacaklar Karşılığı (-) Duran varlıklar (Uzun Vadeli Alacaklar ) 22 Ticari Alacaklar 220 Ticari Alacaklar 221 Alacak Senetleri 222 Alacak Senetleri Reeskontu (-) 224 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) 226 Verilen Depozito ve Teminatlar 229 Şüpheli Alacaklar Karşılığı (-) 23 Diğer Alacaklar 231 Ortaklardan Alacaklar 232 İştiraklerden Alacaklar 233 Bağlı Ortaklıklardan Alacaklar 235 Personelden Alacaklar 236 Diğer Çeşitli Alacaklar 237 Diğer Alacak Senetleri Reeskontu (-) 239 Şüpheli Diğer Alacaklar Karşılığı (-)

12 Ticari Alacaklar 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu (-) 124 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) 126 Verilen Depozito ve Teminatlar Hesabı 127 Diğer Ticari Alacaklar 128 Şüpheli Ticari Alacaklar 129 Şüpheli Ticari Alacaklar Karşılığı (-) 13 Diğer Alacaklar 131 Ortaklardan Alacaklar 132 İştiraklerden Alacaklar 133 Bağlı Ortaklıklardan Alacaklar 135 Personelden Alacaklar 136 Diğer Çeşitli Alacaklar 137 Diğer Alacak Senetleri Reeskontu (-) 138 Şüpheli Diğer Alacaklar 139 Şüpheli Diğer Alacaklar Karşılığı (-) Duran varlıklar (Uzun Vadeli Alacaklar ) 22 Ticari Alacaklar 220 Ticari Alacaklar 221 Alacak Senetleri 222 Alacak Senetleri Reeskontu (-) 224 Kazanılmamış Finansal Kiralama Faiz Gelirleri (-) 226 Verilen Depozito ve Teminatlar 229 Şüpheli Alacaklar Karşılığı (-) 23 Diğer Alacaklar 231 Ortaklardan Alacaklar 232 İştiraklerden Alacaklar 233 Bağlı Ortaklıklardan Alacaklar 235 Personelden Alacaklar 236 Diğer Çeşitli Alacaklar 237 Diğer Alacak Senetleri Reeskontu (-) 239 Şüpheli Diğer Alacaklar Karşılığı (-)")

14

BİLANÇO 1 DÖNEN VARLIKLAR3 K.V.YABANCI KAYNAKLAR 4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR 30 MALİ BORÇLAR 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 40 MALİ BORÇLAR 42 TİCARİ BORÇLAR 43 DİĞER BORÇLAR 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR

16

120 ALICILAR HESABI Bu hesap işletmenin faaliyet konusunu oluşturan mal ve hizmet satışından kaynaklanan senetsiz alacakların izlenmesi için kullanılır. İşleyiş olarak; senetsiz bir ticari alacağın doğması halinde alacağın tutarı kadar hesaba borç, tahsili halinde (ödemeler, aktarmalar ve hesaben mahsuplar dahil) ise alacak kaydedilir. İşletmelerin kredili mal ve hizmet satışından doğan senetsiz alacaklarında işlemler sonucu meydana gelen artış ve azalışları izlenmeye yarayan aktif karakterli bir hesap olduğu için daima borç kalanı verir, bundan dolayı da kalan işletmenin senetsiz alacaklarını ifade eder.

ise alacak kaydedilir. İşletmelerin kredili mal ve hizmet satışından doğan senetsiz alacaklarında işlemler sonucu meydana gelen artış ve azalışları izlenmeye yarayan aktif karakterli bir hesap olduğu için daima borç kalanı verir, bundan dolayı da kalan işletmenin senetsiz alacaklarını ifade eder..")

17

Bu hesap işletmenin faaliyet konusu olan mal ve hizmet satışı dışında doğan senetsiz alacakların izlenmesi amacıyla kullanılamaz. Ayrıca, “120 ALICILAR Hesabı” toplayıcı nitelikte bir hesaptır. İşletmenin ihtiyaçlarına göre her borçlunun yardımcı defterlerde ya da ayrı kartlarda izlenen bir hesabı bulunabilir. B 120 ALICILAR HESABI A + --

18

____________ _________________ 120 ALICILAR 120.... Can Ticaret 600 YURTİÇİ SATIŞLAR HESABI 391 HESAPLANAN KDV HESABI _____________ __________________ 100 KASA HS. 120 ALICILAR HESABI 120 Can Ticaret 330.000.- 150.000.- 300.000 30.000 150.000.- 1.İşletme 03.11.2010 tarihinde Can Ticarete 105 no’lu fatura ile tamamı kredili olarak 300.000+30.000 KDV lira tutarında mal satmıştır. 2.İşletme 03.12.2010 tarihinde daha önce mal sattığı Can Ticaret’ten 150.000 TL tahsil etmiştir.

19

121 ALACAK SENETLERİ İşletmelerin mal ve hizmet alım-satımı ile ilgili yaptığı işlemler, para ile ilişkileri yönünden peşin işlemler ve kredili işlemler olarak ikiye ayrılır. Bilindiği gibi kredili işlemlerde satılan malın veya yapılan hizmetin karşılığı işlemin yapılmasından belli bir süre sonra tahsil edilir. Bu kredili işlemler güvene dayalı sözlü bir anlaşma şeklinde olabileceği gibi, alacaklı olanların hakkını göstermede ve kanıtlamada kullanılabilecek yazılı bir belge de olabilir. Bu belgeler TTK’da kambiyo senetleri (ticari senetler) adı verilen “Poliçe”, “Bono (emre muharrer senet)” ve “Çek” tir.

adı verilen Poliçe , Bono (emre muharrer senet) ve Çek tir..")

20

SENETLE İLGİLİ BİLİNMESİ GEREKEN KAVRAMLAR 1.Senedin Ciro Edilmesi: Ciro, bir alacak senedinin hamili tarafından, senedin kapsadığı alacak hakkını, üçüncü kişilere devretmek üzere yapılan beyanı gösteren bir işlemdir. Ciroyu yapana ciranta denir. Cirantalar ödenmeyen senetlerden dolayı, senedin borçlusuyla birlikte sorumludur. Ciro iki şekilde yapılabilir. Biri beyaz ciro, diğeri tam cirodur. Beyaz ciro; cirantanın senedin arkasına sadece imzasını atarak ciroyu yapmasına denir. Tam ciro, cirantanın senedi ciro ettiği kimsenin, adını ve soyadını da ciroda belirtmesi durumunda yapılan cirodur.

21

2. Senedin Tahsile Verilmesi: Senetler, senet hamili tarafından bizzat tahsil edileceği gibi, hizmet karşılığı çok az bir ücret ödenmek suretiyle bankalar vasıtasıyla da tahsil edilebilir. Bankaya tahsile verilen senetteki alacak hakkı elden çıkmamıştır. Sadece senedin tahsil hakkı bankaya devredilmektedir. Banka, senet tutarını borçludan tahsil ettiğinde senedi borçluya verecektir. Banka tahsilat tutarından kendi komisyonunu kestikten sonra kalan tutarı işletmeye ödeyecektir.

22

3. Senedin Teminata Verilmesi: Senedin banka ve benzeri finans kuruluşlarından kredi alabilmek amacıyla teminat olarak gösterilmesi amacıyla banka ve finans kuruluşuna verilmesidir. Senet teminat için banka ya da benzeri finans kuruluşuna verilirken arka sayfasına “Bedeli Teminat içindir” veya buna eş bir ifadenin yazılarak imzalanması gerekmektedir.

23

4. Senedin Protestolu Olması: Senetler normal olarak vadeleri sonunda tahsil edilirler. Ancak bazı durumlarda senet borçlusu senet tutarını vadesinde ödemeyebilir.Bu durumun (ödenmeme durumu) resmi bir vesika ile tespiti gerekir. Bu resmi vesika protesto belgesidir ve protesto belgesi Noter tarafından düzenlenerek protesto işlemi gerçekleştirilir.

resmi bir vesika ile tespiti gerekir. Bu resmi vesika protesto belgesidir ve protesto belgesi Noter tarafından düzenlenerek protesto işlemi gerçekleştirilir..")

24

5. Senedin İskontoya Verilmesi: Senetler borçlusundan vadeleri sonunda tahsil edilir. Ancak işletme elindeki alacak senedini bir bankaya vererek, bankadan senet tutarını vadesinden önce tahsil edebilir. Bu durumda banka senet bedelinin tümünü ödemeyebilir. Banka bu işlem nedeniyle belirli bir nispette faiz alacaktır. Diğer bir deyişle banka işletmeye senedin nominal tutarından daha düşük bir tutarda ödemede bulunacaktır. Senedin borçlusu senet tutarını ödemediği takdirde banka senet tutarını iskonto ettiren işletmeden isteyebilir.

25

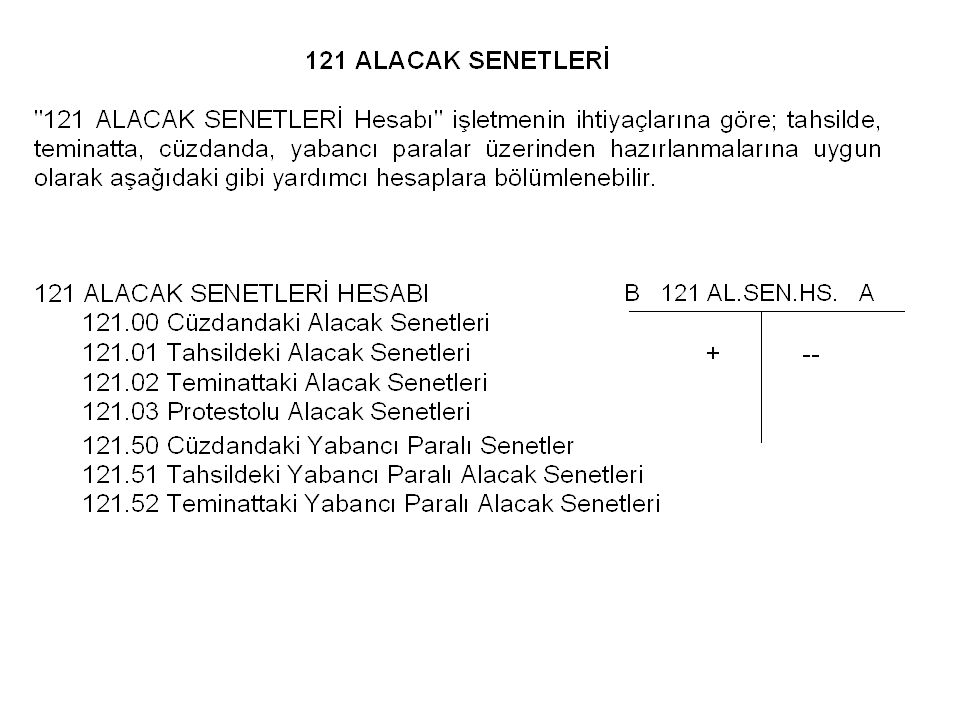

Bu hesap, işletmenin faaliyet konusunu oluşturan mal ve hizmet satışından kaynaklanan senede bağlanmış alacakları kapsar. Aynı “120 ALICILAR Hesabı” nda olduğu gibi, bu hesap da mal ve hizmet satışından doğan senetli alacakların dışındaki senetli alacaklar için kullanılamaz. Alacak senetleri hesabı işletmelerin kredili satış işlemlerinden doğan senetli alacaklarında meydana gelen artış ve azalışları izlemeye yarayan aktif karakterli bir hesaptır. Alınan senet tutarı kadar bu hesaba borç, tahsilde ise alacak kaydedilir. Bu nedenle "121 ALACAK SENETLERİ Hesabı" daima borç kalanı verir veya hiç kalan vermez. Bu hesabın kalanı işletmenin sahip olduğu senetli alacaklarının toplamını ifade eder. 121 ALACAK SENETLERİ

27

____________ _________________ 121 ALACAK SENETLERİ HS 121.... Cüzdandaki senetler 600 YURTİÇİ SATIŞLAR HESABI 391 HESAPLANAN KDV HESABI _____________ __________________ 198.000.- 180.000 18.000 Satılan Mala Karşılık Senet Alınması A işletmesi, 20.04.2010 tarihinde 124 no’lu fatura ile 180.000+18.000 KDV lira tutarında mal satmış, bunun karşılığında alıcıdan 198.000 lira değerinde 3 ay vadeli senet almıştır. 20.04.2010 Kredili satışlarda alıcıdan, satılan malın veya yapılan hizmetin bedeli olarak senet alınabilir. Alınan senet işletmenin senede bağlı bir alacağını ifade eder. Alınan bu senetler “Alacak Senetleri” büyük defter hesabına ve “Cüzdandaki Senetler” yardımcı hesabına borç kaydedilir.

28

Senetsiz Alacağa Karşılık Senet Alınması ____________ _________________ 121 ALACAK SENETLERİ HS 121.... Cüzdandaki senetler 120 ALICILAR HESABI 120 Mustafa Akın _____________ __________________ 35.000.- 35.000 Açık hesap şeklindeki (senede bağlı olmayan) alacaklar, sonradan senede bağlanabilir. Bu şekilde düzenlenen senedin nominal değeri, anlaşmaya veya karşılıklı ilişkiye göre, senetsiz alacakla aynı tutarda olabileceği gibi, bazen gecikme faizini kapsayacak tutarda da olabilir. Örnek: A işletmesi 08.03. 2010 tarihinde müşterisi Mustafa Akın’dan 35.000 liralık alacağına karşın aynı tutarda ve 3 ay vadeli bir senet almıştır.

alacaklar, sonradan senede bağlanabilir. Bu şekilde düzenlenen senedin nominal değeri, anlaşmaya veya karşılıklı ilişkiye göre, senetsiz alacakla aynı tutarda olabileceği gibi, bazen gecikme faizini kapsayacak tutarda da olabilir. Örnek: A işletmesi tarihinde müşterisi Mustafa Akın’dan liralık alacağına karşın aynı tutarda ve 3 ay vadeli bir senet almıştır..")

29

____________ _________________ 100 KASA HS 121.... Cüzdandaki senetler 121 ALACAK SENTLERİ HS. 121... Cüzdandaki senet _____________ __________________ 57.000.- 57.000 Alacak Senetlerinin İşletme Tarafından Tahsili Alacak senetleri vade sonunda işletme tarafından doğrudan borçludan tahsil edilebilir. Bu durumda senet karşılığında senet üzerinde yazılı tutar kadar işletmenin kasasına para girer. A işletmesi, 29.01.2010 tarihinde vadesi gelen 57.000 liralık senedi borçlusu Ömer Ateş’den tahsil etmiştir.

30

Senetlerin Bankaya Tahsile Verilmesi ve Tahsili Alacak senetleri alacaklı tarafından tahsil edilebileceği gibi belirli bir komisyon karşılığında banka aracılığı ile tahsil edilebilir. Bu amaçla bankaya verilen senetler “Tahsildeki Senetler” yardımcı hesabına devredilir. Daha sonra banka senet tutarını tahsil edince, komisyon ve bazı giderleri düştükten sonra kalanı işletmeye öder veya isteğine uygun olarak bankadaki hesaba alır.

31

A İşletmesi 28.07.2010 tarihinde vadesine 20 gün kalan ve borçlusu Ahmet Şentürk olan 120.000 lira değerindeki alacak senedini tahsil edilmek üzere X Bankası’na vermiştir. ____________ _________________ 121 ALACAK SENETLERİ HS 121.00 Tahsildeki Senetler 121 ALACAK SENETLERİ HS. 121.01... Cüzdandaki senetler _____________ __________________ 120.000.- 120.000 28.07.2010

32

A İşletmesi 27.08.2010 tarihinde X bankasından aldığı dekonttan 28.07.2010 tarihinde tahsil için vermiş olduğu 120.000 lira değerindeki senedin bankaca tahsil edildiğini, 5.000 lira senet komisyonu düşüldükten sonra kalan 115.000 liranın banka nezdindeki ticari mevduat hesabına geçirildiğini öğrenmiştir. ____________ _________________ 102 BANKALAR HS 102.... Vadesiz TL Mevzuat 102...İş Bankası 653 KOMİSYON GİDERLERİ HS. 121 ALACAK SENETLERİ HS. 121 Tahsildeki senetler _________________ _________________________ 115.000.- 5.000.- 120.000.-

33

Senedin Protesto Ettirilmesi ve Takibe Alınması Alacak senetleri vadesinde ödenmediğinde, vadeyi takip eden iki iş günü içerisinde TTK 714.maddesi uyarınca protesto edilir. “Protesto” uygulaması, vadesinde ödenmeyen bir senedin borçlusuna noter aracılığıyla senedi ödemesinin istenmesidir. Notere bu işlem nedeniyle belirli bir ücret ödenir. Protesto eyleminden sonra senet bedeline ek olarak protesto masrafının da borçludan tahsil edilme olasılığı vardır. Protestoya karşın tahsil edilmeyen senetler için yasal yoldan takibe geçilir. Takibe verilen senet; senet tutarı + notere ödenen ücret + diğer harcamalar üzerinden takip edilir.

34

ABC işletmesi 10.11.2011 tarihinde borçlusu Ali Ölmez olan ve 01.11.2011 tarihinde vadesi sona eren 3 000 TL nominal değerli senedi protesto ettirmiş ve protesto ücreti olarak notere 75 TL ödemede bulunmuştur. ___________________10.11.2011___________________________ 121 ALACAK SENETLERİ HS. -Protesto Edilen Senetler- 121 ALACAK SENETLERİ HS. -Cüzdandaki Senetleri 100 KASA HS. 01.11.2011 Tarihli Senedin Protesto Edilmesi ve Protesto Giderinin Kaydı _______________________../../..________________ 3.075 3.000 75

40

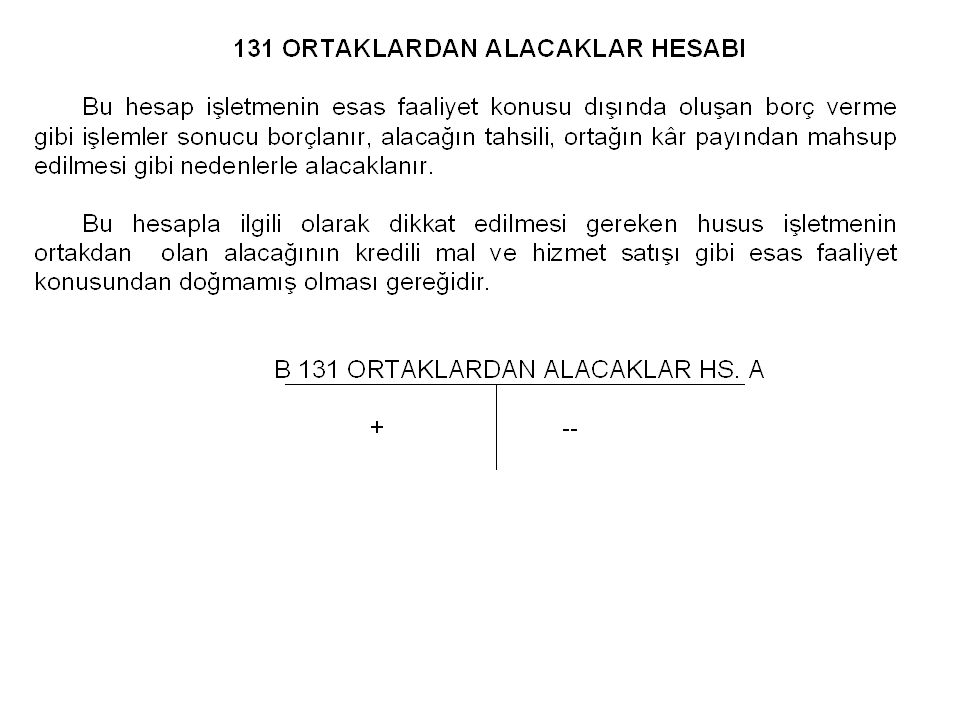

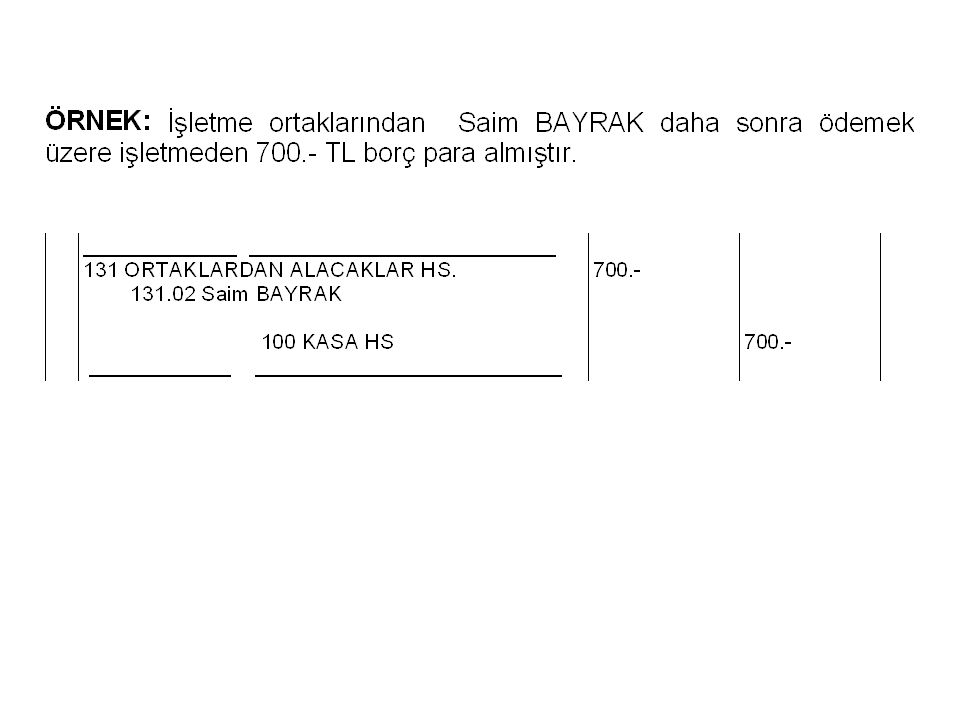

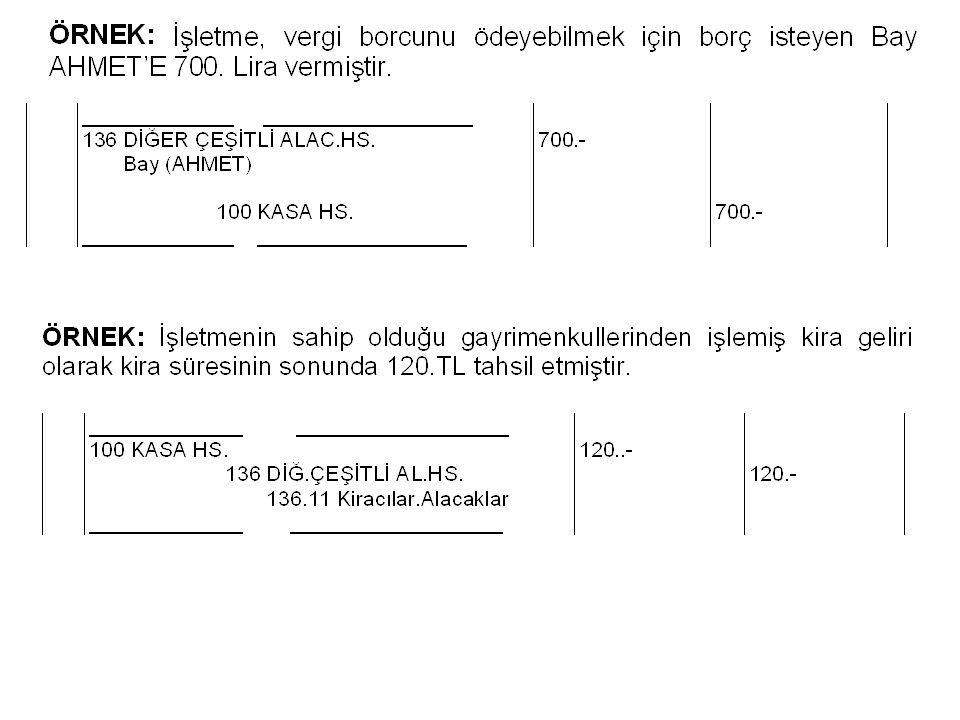

131 ORTAKLARDAN ALACAKLAR HESABI Muhasebe Sistemi Uygulama Genel Tebliği’nde yer alan “Muhasebenin Temel Kavramları”ndan ikincisi “Kişilik Kavramı”’nı ortaya koymakta ve açıklamaktadır. Bu kavram kısaca işletmenin kişiliği ile ortak ve sahiplerinin kişiliklerinin ayrı olmasını gerekli kılar. İşletmenin ayrı kişiliği ortak ve sahiplerin işletmeye sermaye koyması ile başlar ve işletme faaliyet göstermeye devam ettiği sürece devam eder. Bu nedenle işletmenin ortaklarla yürüttüğü her türlü borç-alacak ilişkisi, üçüncü kişilerle yürütülen borç-alacak ilişkisi gibi değerlendirilir. Ancak işletmenin ortaklardan olan alacakları, işletme dışındaki kimselerden olan alacağından güvenirlilik açısından ve ortakların işletmeye olan borçlarını gelecekte alacakları kâr paylarından mahsup etme beklentileri açısından nitelik olarak ayrılır. Bu nedenle ortaklardan olan alacaklar ayrı bir hesapta izlenmelidir.

51

STOKLAR 51

52

BİLANÇO 1 DÖNEN VARLIKLAR3 K.V.YABANCI KAYNAKLAR 4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 10 HAZIR DEĞERLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR

53

STOKLARIN KAPSAMI VE İZLENİLEN HESAPLAR Stoklar; işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul ve ticari mal gibi varlıklardan oluşur. Bu varlıklar bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevirebileceği düşünülen varlıklardır.

54

Tekdüzen Hesap Planı’nda 15. grup Stoklara ayrılmış olup aşağıdaki ana hesapları kapsar. 15 STOKLAR 150 İLK MADDE VE MALZEME 151 YARI MAMULLER-ÜRETİM 152 MAMULLER 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI Maliyet Muhasebesi

159 VERİLEN SİPARİŞ AVANSLARI Maliyet Muhasebesi.")

55

Stoklar İşletmelerde stok kavramı işletmenin türüne göre değişmektedir. Örneğin; endüstri işletmelerinin esas faaliyet konusu mal imalatı olduğu için; bu işletmelerde stok kavramı ilk madde ve malzeme, yarı mamul ve mamul gibi unsurları kapsamaktadır. Buna karşılık ticaret işletmelerinin ana faaliyet konusu ticari mal alımı ve satımı olduğundan, bu işletmelerde stok sadece mal satmak amacıyla alınan ticari mallardan oluşur.Bu ders kapsamında ticari mallar üzerinde durulacaktır.

56

150 İLK MADDE VE MALZEMELER 153 TİCARİ MALLAR (esas faaliyet konusu) SATIN ALINAN MALLAR Kullanılacak iseSatılacak ise Dönen Varlık

SATIN ALINAN MALLAR Kullanılacak iseSatılacak ise Dönen Varlık")

57

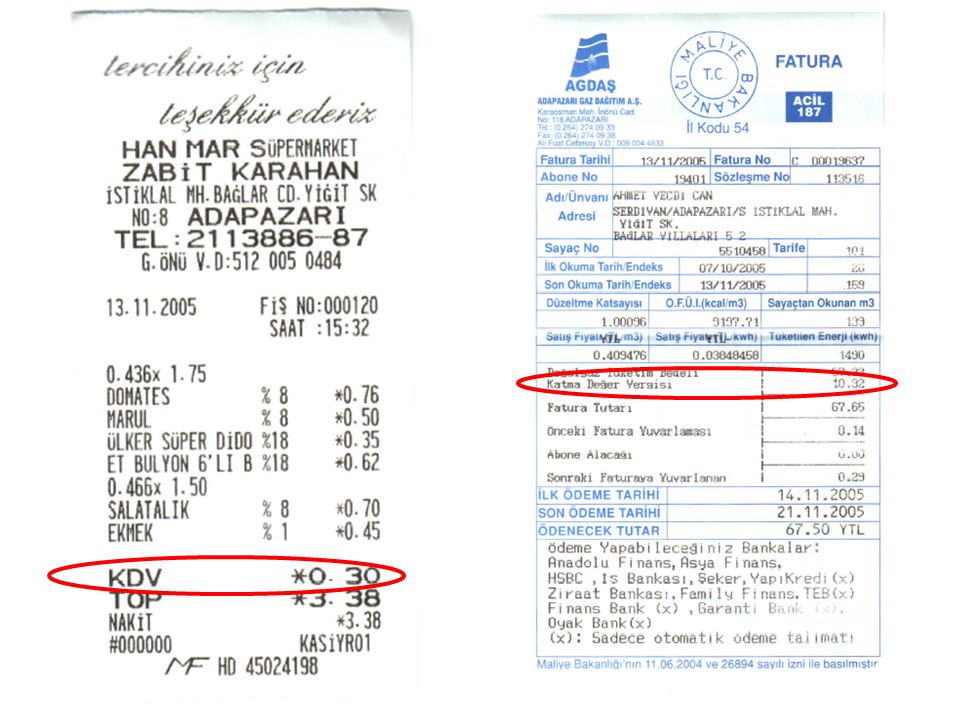

MAL ALIM VE SATIMINDA KDV ve MUHASEBELEŞTİRİLMESİ KDV, harcamaları vergilendiren bir vergi türüdür. Mal ve hizmet alımında bedelin belir bir yüzdesi kadar ayrıca KDV ödenir. İşletmeler; mal ve hizmet alımlarında satıcılara KDV öderler, alıcılardan da teslim edilen mal veya yerine getirilen hizmetlerin bedeli üzerinden hesaplanan KDV alırlar.

58

191 İndirilecek KDV: İşletmenin Satın aldığı her türlü mal ve hizmet bedelleri üzerinden satıcılara ödediği veya ödeyeceği KDV’nin kaydedildiği hesaptır. Ödenen veya ödenecek olan KDV tutarı, bu hesabın borcuna yazılır. 391 Hesaplanan KDV Hesabı:İşletmenin sattığı mal veya sunduğu hizmet bedelleri üzerinden alıcılardan aldığı veya alacağı katma değer vergisinin kaydedildiği ve izlendiği hesaptır. Hesaplanan katma değer vergisinin tutarı bu hesabın alacağına yazılır.

59

360 Ödenecek Vergi ve Fonlar Hesabı: İşletmenin bir ay içinde yaptığı işlemler sonucu aldığı KDV (Hesaplanan KDV) tutarı, ödediği KDV (İndirilecek KDV) tutarını aşarsa, bu fark ay sonunda 360 Ödenecek Vergi ve Fonlar Hesabının (Yardımcı Hesabı: Ödenecek Katma Değer Vergisi) alacağına aktarılır. 190 Devreden KDV Hesabı:İşletmenin bir ay içinde yaptığı işlemler sonucu ödediği KDV (İndirilecek KDV) tutarı, aldığı KDV (Hesaplanan KDV) tutarını aşarsa, içinde bulunulan ayda indirilemeyen KDV, izleyen ay ve aylarda indirilmek üzere ay sonunda 190 Devreden KDV Hesabının borcuna aktarılır. KDV kesintisi yapmakla sorumlu tutulanlar vergilendirme ayını izleyen ayın 25. Günü akşamına kadar KDV beyannamelerini verirler ve bu süre içinde beyannamede bildirdikleri tutarı bağlı oldukları vergi dairelerine öderler.

tutarı, aldığı KDV (Hesaplanan KDV) tutarını aşarsa, içinde bulunulan ayda indirilemeyen KDV, izleyen ay ve aylarda indirilmek üzere ay sonunda 190 Devreden KDV Hesabının borcuna aktarılır. KDV kesintisi yapmakla sorumlu tutulanlar vergilendirme ayını izleyen ayın 25. Günü akşamına kadar KDV beyannamelerini verirler ve bu süre içinde beyannamede bildirdikleri tutarı bağlı oldukları vergi dairelerine öderler..")

61

191 İNDİRİLECEK KDV391 HESAPLANAN KDV Katma Değer Vergisi Bir şey alınırkenBir şey satılırken

62

BA 153 TİC.MAL X 191 İND. KDV X.... X 191 İND. KDV BA KDV ÖDENMESİ BA 600 Y.İ.S. X 391 HES. KDV X.... X 391 HES. KDV BA KDV ALINMASI (Tahsil) Yevmiye Defteri Defteri Kebir

Yevmiye Defteri Defteri Kebir.")

63

BA 600 Y.İ.S. 3,08 391 HES. KDV 0,30 100 KASA 3,38 Yevmiye Defteri

64

TİCARİ MALLAR HESABI İşletmelerde alım ve satıma konu olan malların muhasebe işlemleri için kullanılır. Ticari mallar hesabı aktif hesaptır. Bilançoda dönen varlıklar içinde yer alır. Tek düzen hesap planında 1 Dönen varlıklar, 15 Stoklar altında 153 koduyla yer alan bir hesaptır. 64

65

153 Ticari Mallar Hesabı Tek Düzen Hesap Planında, ticari mallar 153 Ticari Mallar hesabında izlenmektedir. Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar (emtia) ve benzeri kalemler bu hesapta yer alır. Satılan Ticari Mallar (emtia) maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir.

ve benzeri kalemler bu hesapta yer alır. Satılan Ticari Mallar (emtia) maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir..")

66

Ticari mal hareketlerinin izlenmesinde iki yöntem bulunmaktadır. 1)Aralıklı Envanter Yöntemi 2)Sürekli Envanter Yöntemi Bu yöntemlerden birinin seçiminde; işletmenin faaliyet konusu, alım satım yapılan malların, malın sayısı ve çeşitliliği, malın fiziksel sayımının kolaylıkla yapılma derecesi ve elde edilmek istenen bilgilerin içeriği gibi faktörler etkili olmaktadır.

Aralıklı Envanter Yöntemi 2)Sürekli Envanter Yöntemi Bu yöntemlerden birinin seçiminde; işletmenin faaliyet konusu, alım satım yapılan malların, malın sayısı ve çeşitliliği, malın fiziksel sayımının kolaylıkla yapılma derecesi ve elde edilmek istenen bilgilerin içeriği gibi faktörler etkili olmaktadır..")

67

Tekdüzen Hesap Planının uygulanması ile mal stokları yalnızca Sürekli Envanter yöntemine göre izlenebilecektir. Sürekli envanter yöntemine göre hesaplardaki kayıtlardan her zaman ve doğrudan doğruya mal mevcudunu ve mal satışlarının sonucunu görmek mümkündür. Bu yöntemin uygulanabilmesi için satılan her malın maliyetinin bilinmesi gerekmektedir. Bunun içinde ambar stok kartlarının tutulması zorunludur. Ayrıca Tekdüzen hesap planında üç hesaplı sürekli envanter yöntemi uygun görülmüştür. 153 Ticari Mallar Hesabı 600 Yurtiçi Satışlar, 601 Yurtdışı Satışlar 621 Satılan Ticari Mallar Maliyeti

68

600 Yurtiçi Satışlar Yurtiçinde gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerlerin izlendiği hesaptır. Satış gerçekleştiğinde hasılat tutarı bu hesaba alacak kaydedilir. 601 Yurtdışı Satışlar Yurtdışına satılan mal ve hizmetler karşılığında alınan ya da alınacak olan toplam değerlerin izlendiği hesaptır. Satış gerçekleştiğinde hasılat tutarı bu hesaba alacak kaydedilir.

69

621 Satılan Ticari Mallar Maliyeti Herhangi bir değişikliğe tabi olmadan satılmak amacıyla alınan mallar (emtia) ve benzeri kalemlerin maliyetini kapsar. Satılan ticari malların maliyeti 153 TİCARİ MALLAR hesabına alacak, bu hesaba borç kaydedilir.

70

Sürekli envanter yönteminin avantajlarından yararlanabilmek için satış anında önce hasılat kaydının ve hemen arkasından satılan malın maliyeti kaydının yapılması gerekir. Ancak uygulamada stok maliyetlerini, ambar kayıtlarının iyi bir şekilde tutulmaması nedeniyle hesaplayamayan işletmeler mal satış esnasında hasılat kaydını yapmakta, hemen arkasından satılan malın maliyeti kaydını yapmamaktadır.

71

Maliyetleri, yıl sonunda dönem sonu envanteri yaparak ve bu envanter sonuçlarından yararlanarak hesaplamaktadırlar ve maliyet kaydını dönem sonunda tek bir yevmiye kaydıyla yapmaktadırlar. Böyle bir uygulama ile sürekli envanter yönteminin gerektirdiği hesaplar kullanılmış fakat sürekli envanter yönteminin faydalarından yararlanılmamış olur.

72

153 Ticari Mallar -Dönembaşı Mal mevcudu -Dönemiçi alışlar -Satış iadeleri -Alış Giderleri -Satılan Malın Maliyeti -Alış İadeleri -Alış -Alış iskontoları 621 Satılan Ticari Mallar Maliyeti -Satılan Malın Maliyeti -Satış İadeleri (Maliyetle) 600 veya 601 Yurtiçi Satışlar veya Yurtdışı Satışlar -Satılan Malın Satış Hasılatı Brüt Satış Hasılatı Mal Mevcudu Satılan Malların Maliyeti

600 veya 601 Yurtiçi Satışlar veya Yurtdışı Satışlar -Satılan Malın Satış Hasılatı Brüt Satış Hasılatı Mal Mevcudu Satılan Malların Maliyeti")

73

153 Ticari Mallar hesabının borcu satışa sunulacak malları, hesabın kalanı ambarda mevcut mal miktarını 621 Satılan Ticari Mallar Maliyeti hesabının kalanı satılan malların maliyetini 600 Yurtiçi Satışlar veya 601 Yurtdışı Satışlar hesabının tutarı ise brüt satış hasılatını vermektedir. İşletmenin net satış hasılatının bulunabilmesi amacıyla brüt satışlardan 610 Satıştan İadeler, 611 Satış İskontoları ve 612 Diğer İndirimler hesabının tutarlarının indirilmesi gerekir.

74

Sürekli Envanter Yöntemi; bir yandan mal mevcudunu sürekli göstermesi, diğer yandan o ana kadar yapılan satışlardan elde edilen kar veya zararın bilinmesine olanak vermesi bakımından çok elverişli bir yöntem olmasına karşılık uygulaması aralıklı envanter yöntemine göre daha güçtür. Çünkü bu yöntemde her türlü malı ayrı bir tali hesapta izleme gereği vardır. Bu gerek, mal türü çok olan işletmelerde, büyük bir iş hacmi oluşturur. Bu nedenle sürekli envanter yöntemi daha çok; -birim değeri yüksek olan malları satan perakendeci işletmelerde, -süpermarketlerde, -toptancı işletmelerde -sanayi işletmelerinde kullanılır. Sorumluluğun dağıtıldığı büyük işletmelerde ise, bu nitelikleri taşımasalar da, sürekli envanter yöntemi zorunlu olarak kullanılır. Bilgi sayar ve optik okuyuculu sistemler bu yöntemi eskiye göre daha çok yönlü ve teknik açıdan daha kolay uygulanabilir hale getirmiştir. 74

75

Aralıklı Envanter Yöntemi Aralıklı envanter yöntemi işletmedeki mal mevcudunun ancak belirli aralarla yapılacak sayım ve değerlendirme ile belirleneceği esasına dayanmaktadır. Mal alım ve satım işlemlerinden doğan kar veya zarar da ancak mal mevcudunun saptanmasından sonra yapılacak bazı hesaplamalarla bulunur. Aralıklı envanter yönteminde dönem başı mal mevcudu, dönem içi alışları, alış giderleri, alış iskontoları ve alış iadeleri “153 Ticari Mallar Hesabında” izlenir. Satışlar ise, “600 Yurtiçi Satışlar Hesabı”nın” alacağına kaydedilir. Satışlarla işletmeden çıkan her mal, Ticari Mallar Hesabına kaydedilmediğinden Ticari Mallar Hesabının mel mevcudunu göstermeyecektir. Dolayısıyla mal mevcudunu ve satışların kar veya zararını belirlemek için fiili sayım ve değerleme (envanter) yapmak gereklidir. 75

yapmak gereklidir. 75.")

76

Mal çeşidinin çok, küçük hacimli ve nispeten ucuz fiyatlı olması halinde uygulanmaktadır. Örneğin, kırtasiyeci, gıda marketi gibi işletmelerin çoğunlukla uyguladığı bir yöntemdir. Bu işletmelerde satılan bir malın maliyetinin bilinmesi ve buna bağlı olarak her satıştan sonra ortaya çıkacak kar veya zararın muhasebe kayıtlarında izlenmesi çok güçtür, hatta olanaksızdır. Ayrıca, söz konusu mallardan satışları ve stokta kalan mevcutları miktar olarak da kayıtlarda izleyebilmek aynı derecede güçtür.

77

Mal alımlarının kaydı Satın alınan mal işletmenin mal mevcudunu arttırır. Bu nedenle satın alınan mallar 153 Ticari mallar hesabının borcuna kaydedilir. İşletmenin satın aldığı ticari mallar bu hesaba maliyet değeri ile kaydedilir. Mal alımında yapılan taşıma ücreti, komisyon ücreti, sigorta, gümrük, depolama bedeli gibi bir takım giderler de 153 Ticari Mallar Hesabına borç kaydedilir. 77

78

78 Örnek: X işletmesi 01. 03. 2011 tarihinde B işletmesinden 17 no’lu fatura ile 70.000+7.000 KDV değerinde mal satın almıştır. Bunun karşılığında 20.000 TL peşin ödemiş, 57.000 TL borçlu kalmıştır. Bu işlemi yevmiye defterindeki kaydı:

79

20.12.2005 1 BA 153 TİCARİ MALLAR 153 TİCARİ MALLAR 191 İNDİRİLECEK KDV 100.000.- 20.000.- 300 BANKA KREDİLERİ120.000.- 10.12.2005 Ticari mal alış kaydı 100.000.- 191 İNDİRİLECEK KDV 20.000.- 120.000.- 300 BANKA KREDİLERİ 10.12.2005 tarihinde banka kredisiyle (100.000 + 20.000 KDV=) 120.000 TL’lik mal alınıyor.

TL’lik mal alınıyor.")

80

Mal alımları ve satın alma giderlerinin kaydı 80 Satın alınan belirli bir malla ilgili fatura bedelinden ayrı olarak yapılan harcamalar, alış giderlerini oluşturur. Satın alınan mal ile doğrudan ilgili olan alış giderleri, mal alış maliyetinin unsurlarıdır. Alış giderlerine; taşıma ücreti, komisyon ücreti, sigorta bedeli, gümrük bedeli, depolama ücreti vb. gibi giderler örnek verilebilir. Alışla doğrudan ilgili olan bu tür giderler dönem gideri olmayıp, alışların maliyetine eklemek amacıyla Ticari Mallar hesabının borcuna yazılarak muhasebeleştirilirler. Örnek: A İşletmesi satın aldığı malı işletmeye getiren Akın Nakliyat işletmesine 35 nolu fatura ile taşıma ücreti olarak 5.11.2011 tarihinde 2.000 lirası KDV olmak üzere 22.000 lira ödemiştir. 5.11.2011 153 Ticari Mallar Hs 191 İndirilecek KDV Hs 100 Kasa Hs 20.000 2.000 22.000

81

Satın alınan malların iadesi Alınan malın istenilen nitelikte olmaması ya da satıcı tarafından yanlış mal gönderilmiş olması durumunda malın tamamının veya bir kısmının satıcıya iadesi söz konusu olabilir. Bu durumda ticari mallar ve indirilecek KDV hesapları alacaklandırılır, geri ödemenin yapıldığı hesap borçlandırılır. Örnek:”A” Ltd. Şti, “Y” A.Ş.’den veresiye olarak aldığı 2.000 TL’lik malı uygun kalitede olmaması nedeniyle iade etmiştir. 81

82

Satın alınan mallar için ıskonto uygulanması Alınan malın kalitesinde bozukluk, kaliteden düşüklük veya çok fazla miktarda mal alımından dolayı sonradan indirim yapılabilir. Satıcı bu isteği kabul ederse yapılan iskonto kadar malın alış tutarı, yani maliyeti düşecektir. Örnek: A işletmesi 01. 03. 2010 tarihinde B işletmesinden satın aldığı malın kalitesinin beklentileri karşılamaması nedeniyle 1.000 TL iskonto talep etmiş ve satıcı tarafından kabul edilerek 02.03.2010 tarihinde borcundan düşülmüştür. 82

83

Satışlar Satış geliri tekdüzen hesap planına uygun olarak 600 Yurtiçi Satışlar hesabına, yurt dışına yapıldıysa 601 Yurtdışı Satışlar hesabına alacak kaydedilerek izlenir. Örnek: A işletmesi 02.03.2010 tarihinde C işletmesine 11 nolu fatura ile peşin olarak KDV dahil 20.000+2.000 KDV TL karşılığında mal satmıştır. Bu işlemi yevmiye defterine kaydediniz. 83

84

Satış giderleri Satışlarla ilgili olarak yapılan her türlü giderler 760 Pazarlama satış ve dağıtım giderleri hesabının borcuna kaydedilir. Örnek: A işletmesi sattığı malı müşteriye teslim eden kargo şirketine 03.03.2010 tarihinde 12 nolu fatura ile %10 KDV dahil 500+50 (KDV) TL taşıma ücreti ödemiştir. 84 3.3.2010 760 Pazarlama Satış ve Dağıtım Giderleri Hs. 191 İndirilecek KDV Hs. 100 Kasa Hs 500 50 550

TL taşıma ücreti ödemiştir Pazarlama Satış ve Dağıtım Giderleri Hs. 191 İndirilecek KDV Hs. 100 Kasa Hs")

85

Satıştan İadeler Daha önce işletmeden mal satın alan müşteriler çeşitli nedenlerden dolayı aldıkları malın tamamını yada bir kısmını iade edebilirler. Satılan malların ne kadarının iade edildiğinin topluca görülebilmesi için 610 Satıştan İadeler hesabı kullanılır. Örnek:İşletmenin 01.06.2009 tarihinde daha önceden sattığı 5.000 TL tutarındaki mal alıcı tarafından iade ediliyor. İade bedeli peşin ödeniyor. KDV %18 hariç. 85

86

Satış iskontoları İşletmeler çeşitli nedenlerle müşterilerine satıştan sonra iskonto yapabilirler. Müşteriye yapılan iskonto satışlardan elde edilen gelirleri azaltır. Satış iskontoları, 611 Satış İskontoları hesabında izlenir. Örnek:İşletme yaptığı satışla ilgili olarak 500 TL’lik iskontoda bulunduğunu bir fatura ile müşterisine bildirmiştir. (KDV Oranı %20) 86 5.11.2011 611 Satış İskontoları Hs 191 İndirilecek KDV Hs 120 Alıcılar Hs 500 100 600

Satış İskontoları Hs 191 İndirilecek KDV Hs 120 Alıcılar Hs")

87

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... Ticari mal çeşidi az Satış yoğunluğu düşük Stok hareketlerini bilgisayar ile izleyen (Barkod Sistemi) kısaca satış anında STMM’ni bilen İŞLETMELER için... Ticari mal çeşidi çok fazla Satış yoğunluğu çok yüksek Stok hareketlerini bilgisayar ile izlemeyen kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan İŞLETMELER için...

kısaca satış anında STMM’ni bilen İŞLETMELER için... Ticari mal çeşidi çok fazla Satış yoğunluğu çok yüksek Stok hareketlerini bilgisayar ile izlemeyen kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan İŞLETMELER için....")

88

Satılan Malların Maliyetinin Hesaplanması ve Muhasebeleştirilmesi Aralıklı envanter yönteminde mal satış karı veya zararı dönem sonunda hesaplanır. Dönem sonuna gelindiğinde satışlar bilinmekte, ancak bu satışların maliyeti bilinmemektedir. Çünkü Ticari Mallar Hesabına satılan malların kaydı yapılmadığından hesabın kalanı dönem sonu mal mevcudunu göstermez. Satılan malların maliyetini bulmak için mutlaka dönem sonunda malların sayımının yapılması gerekir.

89

Satılan ticari malların maliyeti Satılan Malların maliyeti= (Dönem başı Mal Mevcudu+Alışlar) – Dönem sonu Mal Mevcudu Dönem başı Mal Mevcudu+Alışlar=Ticari Mallar Hesabının Borç Kalanı Örnek: A işletmesinin dönem sonunda 153 Ticari Mallar Hesabının borç kalanı 10.000 TL‘dir. Yapılan sayımda mal mevcudunun 2.000 TL olduğu belirlenmiştir. STMM=Ticari mallar hesabı borç kalanı - Dönem sonu mal mevcudu=10.000-2.000=8.000 TL 89

90

Sürekli Envanter Yönteminde Satışların Kaydı Sürekli envanter yönteminin en önemli özelliği; bir satış işleminde hasılat (gelir) ve maliyetin eş zamanlı olarak günlük defterde iki madde halinde kaydedilmesidir. Çünkü bu yöntemi aralıklı envanter yönteminden ayıran en önemli özellik, bir satış işleminin hasılat (gelir) ve maliyet yönlerinin bulunmasıdır. Bu nedenle, bir satış işleminde aynı anda günlük deftere iki madde kaydı yapılır. Birinci madde satış işleminden elde edilen satış hasılatı ile ilgili kayıttır. İkinci madde,yapılan satışın gider yönünü gösteren satılan malın maliyeti ile ilgili kayıttır

ve maliyet yönlerinin bulunmasıdır. Bu nedenle, bir satış işleminde aynı anda günlük deftere iki madde kaydı yapılır. Birinci madde satış işleminden elde edilen satış hasılatı ile ilgili kayıttır. İkinci madde,yapılan satışın gider yönünü gösteren satılan malın maliyeti ile ilgili kayıttır.")

Benzer bir sunumlar

FİNANSAL ANALİZ>")

>")