Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ÜNİTE 5 (Bölüm 1) FİNANSAL ANALİZ

FINT 301 FİNANSAL YÖNETİM ÜNİTE 5 (Bölüm 1) FİNANSAL ANALİZ

FİNANSAL ANALİZ.")

2

İÇİNDEKİLER Finansal Analiz türleri

Finansal Analizde kullanılan tablolar

3

Finansal Analiz Türleri

Finansal Analiz Nedir? Finansal analiz, bir işletmenin finansal durumunun, faaliyet sonuçlarının değerlendirilmesi amacıyla yapılır. Finansal analizle finansal tablolardaki çeşitli kalemler arasında ilişkiler kurularak işletmenin durumu ortaya konmaya çalışılır. Finansal analiz; Analizin yapılma amaçlarına Analizin yapılış biçimine Analizi yapacak kişilere göre değişik türleri vardır.

4

Finansal analizin yapılma amacına göre finansal analiz yönetim, yatırım ve kredi analizleri olarak üç şekilde yapılır. Yönetim analizi; yönetim fonksiyonunun yerine getirilmesine yönelik, işletme yönetimi için yapılan analizdir. Yatırım analizi; işletmenin ortakları, işletmeye ortak olmayı düşünenler ile işletmeye uzun süreli kaynak sağlayacak olanlar tarafından yapılan analizdir. Kredi analizi; işletmeye kredi verenlerle, kredi verecek olanların, işletmenin borç ödeme gücünü ölçmek amacıyla yaptıkları analizdir.

5

Analizin yapılış biçimine göre finansal analiz statik ve dinamik olarak iki şekilde yapılır:

Statik Analizde; belirli bir tarihte düzenlenmiş veya belirli bir döneme ait mali tablolardaki çeşitli kalemler arasındaki ilişkilerin saptanmasına çalışılır. Dinamik analizde; işletmelerin belirli bir dönemindeki mali durumu, faaliyet sonuçları geçmiş dönemleriyle karşılaştırılarak, geçmiş dönemlerine göre olumlu ya da olumsuz gelişmelerin ortaya konulması sağlanır. Analizi yapacak kişilere göre ise finansal analiz iç ve dış olarak ikiye ayrılır; Analiz, yönetici, muhasebeci, finansçı gibi işletme içinden olan kişilerce yapılıyorsa iç analiz olarak adlandırılır. İşletme dışı kişi ve kurumlarca (aracı kurumlar, rakip kuruluşlar, potansiyel yatırımcılar) yapılan analize dış analiz adı verilir.

yapılan analize dış analiz adı verilir.")

6

FİNANSAL ANALİZDE KULLANILAN TABLOLAR

Bilanço Gelir Tablosu Satışların maaliyet tablosu Fon akım tabloları Nakit akım tablosu Kar dağıtım tablosu Öz kaynaklar değişim tablosu

7

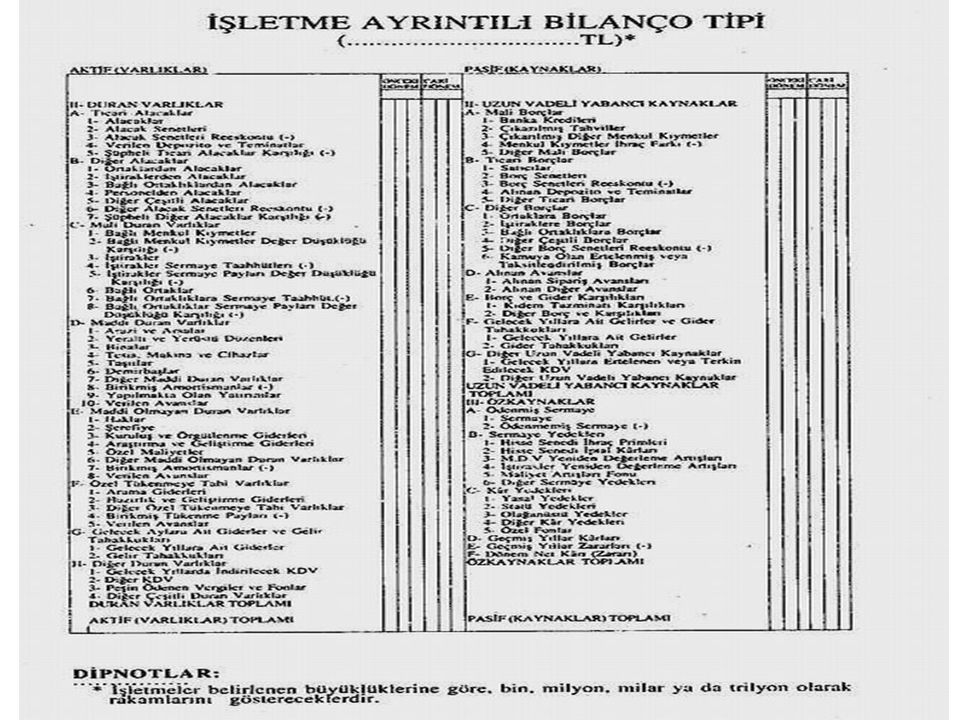

BİLANÇO (Finansal Durum Tablosu)

Bilanço ya da finansal durum tablosu, bir işletmenin belirli bir tarihteki varlıklarını, borçlarını ve öz sermayesini gösteren bir tablodur. Bilanço, dönen varlıklar, duran varlıklar, kısa vadeli borçlar, uzun vadeli borçlar ve öz sermaye hesap gruplarından oluşur. Bilançonun varlıklar bölümü diğer bir ifade ile aktifleri kullanım olarak, borç ve öz kaynakları ise kaynaklar olarak adlandırılmaktadır. Bilançonun varlıklar bölümü, paraya dönüşüm çabukluğuna; kaynaklar bölümü ise ödeme çabukluğuna göre düzenlenmektedir.

10

1- DÖNEN VARLIKLAR A- Hazır Değerler Nakit ve benzerlerinden oluşur. B- Menkul Kıymetler Faiz, temettü veya sermaye kazancı elde etmek amacıyla, işletmenin geçici bir süreyle, elde tuttuğu menkul kıymetlerden oluşur. C- Kısa vadeli ticari alacaklar Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklardan oluşur. D- Diğer Kısa vadeli Alacaklar İşletmenin ticari alacakları dışında kalan, ödünç verme ve benzer nedenlerle ortaya çıkan senetsiz alacaklardır.

11

2- DURAN VARLIKLAR A-B- Uzun vadeli ticari alacaklar ve diğer uzu vadeli alacaklar Bilanço tarihinden itibaren vadelerine bir yıldan fazla süre bulunan; uzun vadeli ticari alacaklar ile diğer uzun vadeli alacaklara ilişkin hesap kalemlerinden oluşur. C- Finansal Duran Varlıklar Bağlı menkul kıymetler: Vadesi geldiği halde ilgiliden karşılığı tahsil edilemeyen veya ilgili şirketin faaliyetinin sona ermiş olması gibi nedenlerle pazarlanabilirliğini kaybetmiş olan şirketlere ait hisse senetleri dışındaki menkul kıymetlerin izlendiği hesap kalemidir. D- Maddi Duran Varlıklar Mal ve hizmet üretiminde veya bunların elde edilmesinde kullanılmak, diğer işletmelere kiraya verilmek veya yönetim hizmetlerinde kullanılmak amacıyla elde bulundurulan fiziki varlık kelemleridir.

12

E- Maddi olmayan duran varlıklar

Herhangi bir fiziksel varlığı bulunmayan ve işletmenin belli bir şekilde yararlandığı veya yararlanmayı beklediği aktifleştirilen giderler ile belli koşullar altında hukuken korunan haklar bu grupta gösterilir. PASİF Kısa Vadeli Yabancı Kaynaklar A- Finansal Borçlar Kredi kurumlarına olan kısa vadeli borçlar ile kısa vadeli para ve sermaye piyasası araçları ile sağlanan kredilerve vadesine bir yıldan daha az bir süre kalan uzun vadeli finansal borçların anapara taksit ve faizleri bu grupta yer alır. B-Ticari Borçlar İşletmenin ticari ilişkileri nedeniyle ortaya çıkan senetli ve senetsiz borçlar bu hesapta yer alır.

13

C- Diğer kısa vadeli borçlar:

İşletmenin, finansal ve ticari borçları dışında kalan, borç para alma ve benzer nedenlerle ortaya çıkan borçları bu hesap grubunda gösterilir. D- Alınan sipariş avansları İşletmenin, satış amacıyla gelecekte yapacağı mal ve hizmet teslimleri ile ilgili olarak peşin tahsil ettiği tutarları ifade eder. E- Borç ve gider karşılıkları Dönem karı üzerinden hesaplanan kurumlar vergisi, diğer vergi ve kesintiler ile doğması muhtemel diğer vergi borçları için ayrılan karşılıkların yer aldığı hesaptır.

14

Uzun vadeli yabancı kaynaklar

A- Finansal Borçlar Bilanço tarihi itibariyle vadesine bir yıldan fazla süre kalmış bulunan ve banka ve diğer finans kuruluşlarından alınan krediler ile işletmece ihraç edilmiş menkul değerler bu grupta gösterilir. B- Ticari Borçlar Bilanço tarihinden itibaren vadelerine bir yıldan fazla süre bulunan ticari borçlar bu hesap grubunda yer alır. C- Diğer Uzun Vadeli Borçlar Bilanço tarihinden itibaren vadelerine bir yıldan fazla süre bulunan diğer uzun vadeli borçları içerir.

15

D- Alınan Sipariş Avansları

İşletmenin, satış amacıyla, bilanço tarihinden itibaren bir yıldan sonra yapacağı mal ve hizmet teslimleri ile ilgili olarak peşin tahsil ettiği tutarları ifade eder. E- Borç ve Gider karşılıkları: Dönem karı üzerinden hesaplanan kurumlar vergisi ve diğer vergi ve giderler için ayrılan karşılıklar bu hesapta yer alır. Özkaynaklar A- Sermaye B- Sermaye Taahhütleri C- Emisyon Primi D- Yeniden değerleme değer artışı E- Yedekler F- Net Dönem Karı

16

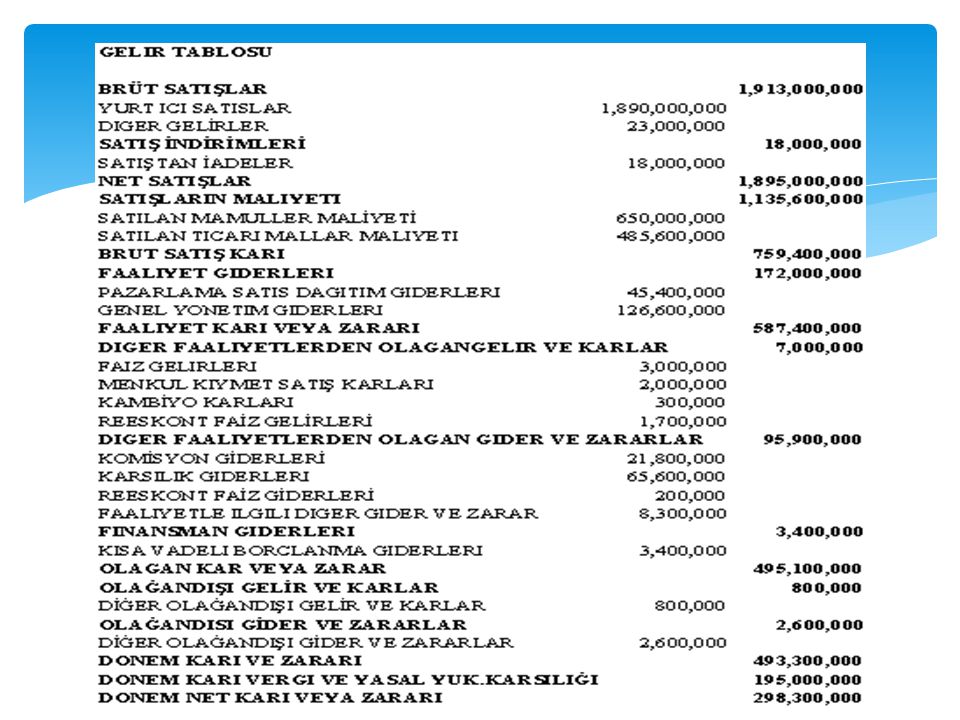

GELİR TABLOSU A- Brüt Satışlar

İşletmenin esas faaliyetleri çerçevesinde satılan mal ve hizmetlerin satış faturalarında yazılan tutarlardan oluşur. B- Satışlardan indirimler Brüt satışlardan, satış iadeleri, satış iskontoları, satıcı tarafından, alıcı hesabına, malın sevki sırasında ödenen giderleri ifade eden ve satılan mallara ait olan sevk giderleri, satılan malların hatalı ve eksik olması ya da taşıma esnasında hasara uğramış olması nedenleriyle yapılması zorunlu indirimler ve benzerleri indirilir.

17

C- Net Satışlar Brüt satışlar ile satışlardan indirimler arasındaki farkı ifade eder. D- Satışların Maliyeti E- Faaliyet Giderleri İşletmenin faaliyeti ile ilgili bulunan araştırma ve geliştirme; pazarlama, satış ve dağıtım ile genel yönetim giderlerini içeren hesap grubudur. F- Diğer Faaliyetlerden Gelirler ve karlar Temettü geliri ve faiz, kira gelirleri, menkul kıymet satış karları G- Diğer faaliyetlerden giderler ve zararlar Diğer işlem ve olaylardan kaynaklanan giderler H- Finansman Giderleri I-Olağanüstü gelirler ve karlar

18

J- Olağanüstü Giderler ve Zararlar

K- Ödenecek vergiler ve Diğer yasal yükümlülükler L- Net dönem karı

Benzer bir sunumlar

SERMAYESİ DEĞİŞİM TABLOSU>")