Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

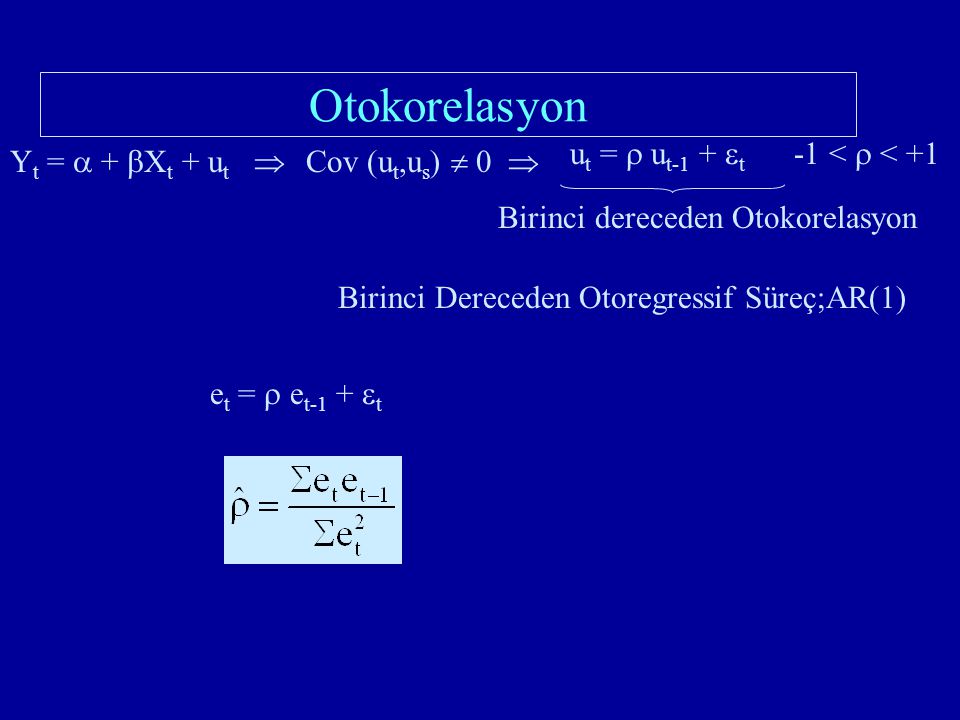

Otokorelasyon Y t = + X t + u t u t = u t-1 + t -1 < < +1 Birinci dereceden Otokorelasyon Cov (u t,u s ) 0 Birinci Dereceden Otoregressif Süreç;AR(1) e t = e t-1 + t

0 Birinci Dereceden Otoregressif Süreç;AR(1) e t = e t-1 + t")

3

Otokorelasyon ile Karşılaşılan Durumlar Modele Bazı Bağımsız Değişkenlerin Alınmaması Modelin Matematiksel Kalıbın Yanlış Seçilmesi, Bağımlı Değişkenin Ölçme Hatalı Olması, Verilerin İşlenmesi, Örümcek Ağı Olayı, u’nun yanlış tanımlanması.

4

Y X “tahminlenmiş” doğru “gerçek” doğru Otokorelasyonu Gözardı Etmenin Sonuçları

5

Hipotez testleri üzerine etkisi, Tahmin edilen katsayı varyansları gerçek varyans değerinden daha küçük elde edilir. Ve bu varyans değerleri sapmalı ve tutarsızdır. Dolayısıyla bunlara bağlı olarak elde edilen t ve F istatistiklerine ve elde edilen güven aralıklarına güvenilemeyecektir. Öngörümleme üzerine etkisi. Taminler sapmasız olduğundan, öngörümleme değerleride sapmasız olacaktır. Ancak daha büyük varyanslı olma nedenleriyle etkinlik özelliğini kaybedeceklerdir. Otokorelasyonu Gözardı Etmenin Sonuçları

6

Grafik Yöntemle, Durbin-Watson testi ile, Breusch-Godfrey testi ile, Otokorelasyonun Tesbit Edilmesi

7

Grafik Yöntem

9

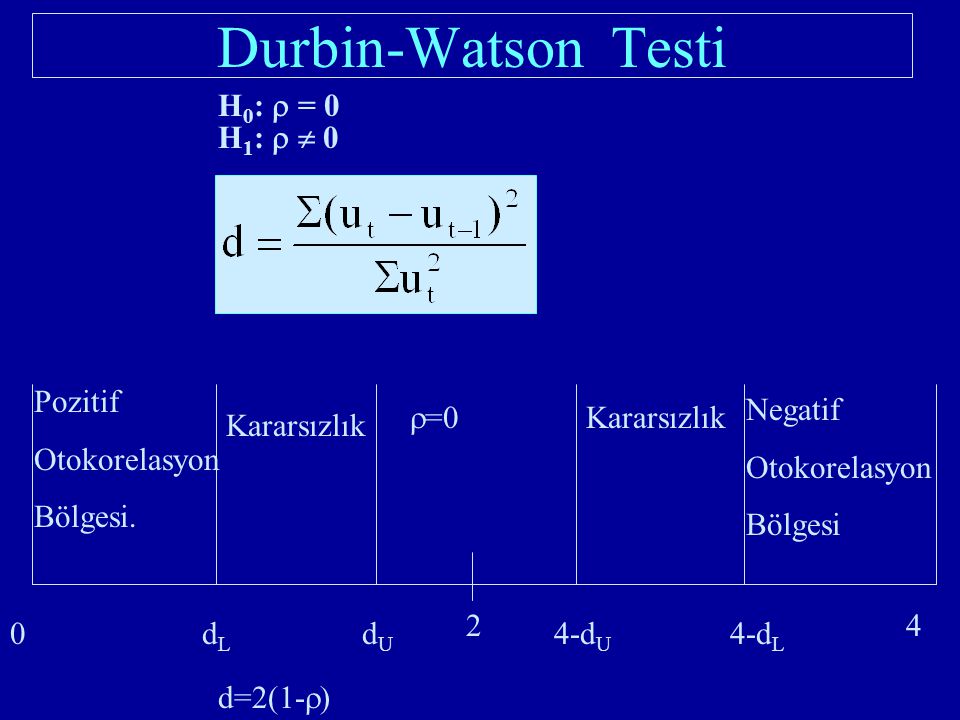

H 0 : = 0 H 1 : 0 0dLdL dUdU 4-d U 4-d L 42 Pozitif Otokorelasyon Bölgesi. Negatif Otokorelasyon Bölgesi =0 Kararsızlık d=2(1- ) Durbin-Watson Testi

Durbin-Watson Testi.")

10

Dependent Variable: Y Sample: 1985 2000 Included observations: 16 VariableCoefficientStd. Errort-StatisticProb. C-467.108044.27578-10.549970.0000 X6.3949680.48906513.075900.0000 R-squared0.924316 Mean dependent var110.4375 Adjusted R-squared0.918910 S.D. dependent var43.22494 S.E. of regression12.30889 Akaike info criterion7.974988 Sum squared resid2121.121 Schwarz criterion8.071562 Log likelihood-61.79991 F-statistic170.9791 Durbin-Watson stat0.765629 Prob(F-statistic)0.000000 Durbin-Watson Testi

Durbin-Watson Testi.")

11

Y 43 53 59 82 92 100 102 97 101 110 116 130 148 162 182 190 X 80 81 82 84 86 88 89 90 92 94 91 95 97 96 99 101 etet -1.48939 2.115639 1.720671 11.93074 9.140799 4.350863 -0.0441 -11.4391 -20.229 -24.0189 1.16596 -10.4139 -5.20385 15.19112 16.00622 11.21628 e t-1 - -1.48939 2.115639 1.720671 11.93074 9.140799 4.350863 -0.0441 -11.4391 -20.229 -24.0189 1.16596 -10.4139 -5.20385 15.19112 16.00622 e t - e t-1 - 3.605032 -0.39497 10.21006 -2.78994 -4.78994 -4.39497 -11.395 -8.78994 -3.78994 25.1849 -11.5799 5.210064 20.39497 0.815096 -4.78994 (e t - e t-1 ) 2 - 12.99626 0.156 104.2454 7.783742 22.94349 19.31574 129.8453 77.26297 14.36361 634.2794 134.0934 27.14477 415.9547 0.664382 22.94349 et2et2 2.218292 4.475928 2.960708 142.3424 83.55421 18.93001 0.001945 130.8524 409.2128 576.9097 1.359462 108.4496 27.08003 230.7701 256.199 125.8049 1623.993 2121.1215 Durbin-Watson Testi

et2et Durbin-Watson Testi")

12

Model sabit terimsiz ise, Bağımsız X değişkenleri stokastikse, Otokorelasyonun derecesi 1’den büyük ise, Zaman serisinde ara yıllar noksan ise, Modelde bağımsız değişken olarak gecikmeli bağımlı değişken varsa, Durbin-Watson Testi

13

Breusch-Godfrey (B-G) Testi Y = b 1 + b 2 X 2 + b 3 X 3 + u LM testi için yardımcı regresyon: R y 2 = ? B-G Testi Aşamaları: 1.Aşama 2.Aşama = ? 3.Aşama 4.Aşama H 0 : 1 = 2 =... = s = 0 H 1 : i 0 s.d.= s 2 tab =? B-G= (n-s).R y 2 = ? B-G > 2 tab H 0 hipotezi reddedilebilir u t = b 1 + b 2 X 2 + b 3 X 3 + 1 u t-1 + 2 u t-2 +... + s u t-s + v t

.R y 2 = . B-G > 2 tab H 0 hipotezi reddedilebilir u t = b 1 + b 2 X 2 + b 3 X 3 + 1 u t-1 + 2 u t s u t-s + v t.")

14

Breusch-Godfrey (B-G) Testi Test Equation: Dependent Variable: RESID VariableCoefficientStd. Errort-StatisticProb. C0.97421936.535830.0266650.9791 X-0.0059240.403558-0.0146800.9885 RESID(-1)0.6265050.2278292.7498910.0165 R-squared0.367763 Mean dependent var2.00E-14 Adjusted R-squared0.270495 S.D. dependent var11.89151 S.E. of regression10.15667 Akaike info criterion7.641498 Sum squared resid1341.052 Schwarz criterion7.786358 Log likelihood-58.13198 F-statistic3.780950 Durbin-Watson stat1.818048 Prob(F-statistic)0.050783

R-squared Mean dependent var2.00E-14 Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)")

15

GEKKY, Fonsiyonel Biçimin Değiştirilmesi, Genel Dinamik Yapı Tanımlanması, Birinci dereceden Farkların Alınması, Cochrane-Orcut Yöntemi, Otokorelasyonun Önlenmesi

16

Y t = 0 + 1 Y t-1 + 2 X t + 3 X t-1 + t y t = 1 y t-1 + 2 x t + 3 x t-1 + t | 1 |<1 y t = x t + u t u t = u t-1 + t y t - x t = (y t-1 - x t-1 )+ t y t = y t-1 + x t - x t-1 + t 1 = 2 = 3 = - 3 + Genel Dinamik Yapı Tanımlanması

+ t y t = y t-1 + x t - x t-1 + t 1 = 2 = 3 = - 3 + Genel Dinamik Yapı Tanımlanması")

17

Dependent Variable: PROFITS Sample: 1974 1994 Included observations: 21 VariableCoefficientStd. Errort-StatisticProb. C34.0141024.041321.4148180.1733 SALES0.0265440.0106522.4919020.0221 R-squared0.246318 Mean dependent var91.46190 Adjusted R-squared0.206651 S.D. dependent var35.08631 S.E. of regression31.25144 Akaike info criterion9.812400 Sum squared resid18556.39 Schwarz criterion9.911879 Log likelihood-101.0302 F-statistic6.209574 Durbin-Watson stat1.079979 Prob(F-statistic)0.022115 Data 9-4: Profits = b 1 + b 2 Sales

Data 9-4: Profits = b 1 + b 2 Sales.")

18

Dependent Variable: PROFITS Sample(adjusted): 1975 1994 Included observations: 20 after adjusting endpoints VariableCoefficientStd. Errort-Statistic Prob. C-1.41879124.38711-0.0581780.9543 PROFITS(-1)0.4919680.2086632.3577170.0315 SALES0.1758760.0524163.3554170.0040 SALES(-1)-0.1605700.052710-3.0462920.0077 R-squared0.566463 Mean dependent var93.10000 Adjusted R-squared0.485175 S.D. dependent var35.16426 S.E. of regression25.23083 Akaike info criterion9.470867 Sum squared resid10185.52 Schwarz criterion9.670013 Log likelihood-90.70867 F-statistic6.968570 Durbin-Watson stat1.328308 Prob(F-statistic)0.003264 Data 9-4: Profits = 0 + 1 Profits t-1 + 2 Sales t + 3 Sales t-1

SALES SALES(-1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Data 9-4: Profits = 0 + 1 Profits t-1 + 2 Sales t + 3 Sales t-1.")

19

LM Test Equation: Dependent Variable: RESID VariableCoefficientStd. Errort-StatisticProb. C8.68038724.217670.3584320.7250 PROFITS(-1)-0.2765630.273667-1.0105820.3282 SALES-0.0182560.051987-0.3511610.7304 SALES(-1)0.0271810.0539820.5035240.6219 RESID(-1)0.5792380.3886841.4902560.1569 R-squared0.128964 Mean dependent var8.92E-14 Adjusted R-squared-0.103313 S.D. dependent var23.15340 S.E. of regression24.32003 Akaike info criterion9.432795 Sum squared resid8871.955 Schwarz criterion9.681728 Log likelihood-89.32795 F-statistic0.555216 Durbin-Watson stat1.798815 Prob(F-statistic)0.698436

SALES SALES(-1) RESID(-1) R-squared Mean dependent var8.92E-14 Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)")

20

Y t = 1 + 2 X t + u t Y t-1 = 1 + 2 X t-1 + u t-1 Y t - Y t-1 = 1 – 1 + 2 (X t - X t-1 )+ u t - u t-1 Y t = 2 X t +v t Birinci Dereceden Farkların Alınması

+ u t - u t-1 Y t = 2 X t +v t Birinci Dereceden Farkların Alınması")

21

Dependent Variable: PROFITS-PROFITS(-1) Sample(adjusted): 1975 1994 Included observations: 20 after adjusting endpoints VariableCoefficientStd. Errort-StatisticProb. SALES-SALES(-1)0.1164320.0422872.7533600.0126 R-squared0.262576 Mean dependent var5.895000 Adjusted R-squared0.262576 S.D. dependent var33.99321 S.E. of regression29.19113 Akaike info criterion9.634314 Sum squared resid16190.32 Schwarz criterion9.684100 Log likelihood-95.34314 Durbin-Watson stat1.023515 Birinci Dereceden Farkların Alınması

R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Durbin-Watson stat Birinci Dereceden Farkların Alınması.")

22

LM Test Equation: Dependent Variable: RESID VariableCoefficientStd. Errort-StatisticProb. SALES-SALES(-1)0.0043890.0396000.1108350.9130 RESID(-1)0.4815170.2490601.9333380.0691 R-squared0.120211 Mean dependent var-6.899697 Adjusted R-squared0.071334 S.D. dependent var28.31979 S.E. of regression27.29103 Akaike info criterion9.545633 Sum squared resid13406.41 Schwarz criterion9.645206 Log likelihood-93.45633 F-statistic2.459446 Durbin-Watson stat1.588424 Prob(F-statistic)0.134232 Birinci Dereceden Farkların Alınması

RESID(-1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Birinci Dereceden Farkların Alınması.")

23

Adım 1: Modeli EKKY ile tahmin edip hataları elde edin. Adım 2: Yukarıdaki yardımcı regresyon modelini tahmin edip bu modele ait belirlilik kasayısını hesaplayınız: R y 2 Adım 3: (n-p)R y 2 > 2 tab H o reddedilebilir Engel’s ARCH Testi H o : 1 = 2 =...= p =0 H 1 : ’ ların en az bir tanesi sıfırdan farklıdır.

R y 2 > 2 tab H o reddedilebilir Engel’s ARCH Testi H o : 1 = 2 =...= p =0 H 1 : ’ ların en az bir tanesi sıfırdan farklıdır..")

Benzer bir sunumlar

= Var(ui) = E(ui2) = s2 Eşit Varyans Y X.>")

= Var(ui) = E(ui2) = s2 Eşit Varyans Y X.>")

= Var(u i ) = E(u i 2 ) = 2 Eşit Varyans Y X.>")