Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL OLARAK ENVANTER HAKKINDA BİLGİLER ÖZELLİKLİ ENVANTER İŞLEMLERİ

ENVANTER- BİLANÇO DERSİNİN KAPSAMI GENEL OLARAK ENVANTER HAKKINDA BİLGİLER ENVANTER KAVRAMI (ENVANTER ÇIKARMAK). ENVANTER GÜNÜ,ENVANTER KAYITLARI, DEĞERLEME ÖLÇÜLERİ, ENVANTER TÜRLERİ, ENVANTER İŞLEMLERİ ÖZELLİKLİ ENVANTER İŞLEMLERİ STOK DEĞERLEMESİ, AMORTİSMAN AYRILMASI, KARŞILIK AYRILMASI, REESKONT HESAPLANMASI TEKDÜZEN HESAP PLANINDA DÖNEM SONU İŞLEMLERİ BİLANÇO HESAPLARINDA ENVANTER İŞLEMLERİ VE UYGULAMALARI AKTİF HESAPLARDA PASİF HESAPLARDA NAZIM HESAPLARDA

. ENVANTER GÜNÜ,ENVANTER KAYITLARI, DEĞERLEME ÖLÇÜLERİ, ENVANTER TÜRLERİ, ENVANTER İŞLEMLERİ. ÖZELLİKLİ ENVANTER İŞLEMLERİ. STOK DEĞERLEMESİ, AMORTİSMAN AYRILMASI, KARŞILIK AYRILMASI, REESKONT HESAPLANMASI. TEKDÜZEN HESAP PLANINDA DÖNEM SONU İŞLEMLERİ. BİLANÇO HESAPLARINDA ENVANTER İŞLEMLERİ VE UYGULAMALARI. AKTİF HESAPLARDA. PASİF HESAPLARDA. NAZIM HESAPLARDA.")

2

AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU

MUHASEBE SÜRECİ ENVANTER DEFTERİ AÇILIŞ ENVANTERİ- AÇILIŞ BİLANÇOSU DÖNEMSONU BİLANÇOSU GELİR TABLOSU YEVMİYE DEFTERİ -MADDELER- TİCARİ İŞLEMLER -BELGELER- GENEL KESİN MİZAN BÜYÜK DEFTER -HESAPLAR- DÖNEMSONU MUHASEBE İŞLEMLERİ ENVANTER İŞLEMLERİ HESAPLARIN KAPATILMASI AYLIK MİZANLAR GENEL GEÇİCİ MİZAN

3

ENVENTER ÇIKARMAK T.T.K.’ da “envanter çıkarmak; saymak, tartmak ve değerlendirmek suretiyle bilanço günündeki mevcutları, alacakları ve borçları kat’i bir şekilde ve müfredatlı olarak tespit etmektir” (T.T.K. Md. 73) biçiminde açıklanmaktadır. V.U.K.’ da ise “envanter çıkarmak; bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir” (V.U.K. Md. 186) biçiminde tanımlanmaktadır. Ancak aynı madde de gerekli olan bir açıklamaya da yer verilmiştir. Bu da ticari geleneklere göre tartılması, sayılması ve ölçülmesi mutat ( alışıla gelmiş) olmayan malların değerleri tahminen tespit olunur.

biçiminde açıklanmaktadır. V.U.K.’ da ise envanter çıkarmak; bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir (V.U.K. Md. 186) biçiminde tanımlanmaktadır. Ancak aynı madde de gerekli olan bir açıklamaya da yer verilmiştir. Bu da ticari geleneklere göre tartılması, sayılması ve ölçülmesi mutat ( alışıla gelmiş) olmayan malların değerleri tahminen tespit olunur.")

4

ENVENTER ÇIKARMAK Geniş anlamda envanter çıkarmak tanımı yapılacak olursa; işletmenin belirli bir tarihteki varlık ve finansal yapısının yanı sıra, faaliyet sonucunu da belirlemek amacıyla varlıklarını ve kaynaklarını oluşturan değerlerini ayrıntılı olarak saymak, tartmak ve değerlemek suretiyle bulunan gerçek değerlerinin, muhasebe değerleriyle uyumlaştırılması faaliyetleridir

5

ENVANTER GÜNÜ- BİLANÇO GÜNÜ

Hesap dönemi normal olarak takvim yılıdır (V.U.K. Md. 174). Normal hesap döneminde takvim yılı 01 Ocak 31 Aralık tarihleri arasındaki zaman dilimidir. Aynı kanun maddesinde “defterler hesap dönemi itibariyle tutulur. Kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönem başında yeniden açılır” açıklaması ile takvim yılı kazancının hesap dönemi sonunda tespit edileceği belirtilmektedir. Bunun anlamı işletmede hesap döneminin; işletmenin ard arda iki envanter günü arasında geçen süre olduğu; bu sürenin son günü itibariyle iş yılı kazancının hesaplanacağı takvim yılının son gününün “envanter günü“ yani “bilanço günü” olduğudur.

. Normal hesap döneminde takvim yılı 01 Ocak 31 Aralık tarihleri arasındaki zaman dilimidir. Aynı kanun maddesinde defterler hesap dönemi itibariyle tutulur. Kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönem başında yeniden açılır açıklaması ile takvim yılı kazancının hesap dönemi sonunda tespit edileceği belirtilmektedir. Bunun anlamı işletmede hesap döneminin; işletmenin ard arda iki envanter günü arasında geçen süre olduğu; bu sürenin son günü itibariyle iş yılı kazancının hesaplanacağı takvim yılının son gününün envanter günü yani bilanço günü olduğudur.")

6

ENVANTER GÜNÜ- BİLANÇO GÜNÜ

Ancak, takvim yılı dönemine faaliyetlerinin ve işlemlerinin niteliği uygun bulunmayan mükellefler için, bunların müracaatı üzerine Maliye Bakanlığı tarafından 12’ şer aylık hesap dönemleri belli edilebilmektedir (V.U.K. Md. 174). Özel hesap dönemi belirlenenlerin kazançları, hesap dönemlerinin kapandığı takvim yılının son günüdür. Özel hesap dönemi uygulayan işletmelerde “envanter günü“ veya “bilanço günü“, özel hesap döneminin son günüdür. Yeni işe başlayanlar, yeniden işe başlayanlar veya işi bırakma durumunda olanlar için hesap dönemi olarak, bir yılı henüz tamamlamadan biten faaliyet süresi (özel hesap dönemi uygulayan işletmeler de dahil) sayılmaktadır (V.U.K. Md. 174). Bu durumda olan işletmeler için; “envanter günü “ veya “bilanço günü“ faaliyet süresinin son günüdür.

. Özel hesap dönemi belirlenenlerin kazançları, hesap dönemlerinin kapandığı takvim yılının son günüdür. Özel hesap dönemi uygulayan işletmelerde envanter günü veya bilanço günü , özel hesap döneminin son günüdür. Yeni işe başlayanlar, yeniden işe başlayanlar veya işi bırakma durumunda olanlar için hesap dönemi olarak, bir yılı henüz tamamlamadan biten faaliyet süresi (özel hesap dönemi uygulayan işletmeler de dahil) sayılmaktadır (V.U.K. Md. 174). Bu durumda olan işletmeler için; envanter günü veya bilanço günü faaliyet süresinin son günüdür.")

7

ENVANTER KAYITLARI İşletmeler tarafından çıkarılan envantere ait kayıtlar bilanço esasına göre defter tutan işletmelerde tutulması zorunlu olan defterlerden birisi de “Envanter Defteri ( Mevcudat ve Muvazene Defteri)” dir (V.U.K. Md. 182). İşletme hesabı esasına göre defter tutan işletmeler ise envanterle ilgili bilgileri, isterlerse “İşletme Defteri” ne ya da ayrı bir “Envanter defteri” ne kayıt edebilirler (V.U.K. Md. 195). Envanter defteri; İşletmeler işe başlama tarihinde ve izleyen her hesap döneminin sonunda çıkarılan envanterler ve bilançoların kayıt edildiği (V.U.K. Md. 185) tutulması zorunlu yasal defterdir. Envanter esas itibariyle defter üzerine çıkarılır. Ancak, işlerinde geniş ölçüde ve çeşitte mal kullanan büyük işletmeler, envanterlerini listeler halinde tanzim edilebilir. · Listeler, kayıt edildiği sayfalar üzerinde numaralanarak sıralanmalı, · Listeler envanterin tanzim tarihine göre tarihlenmeli, · Envanter çıkaran memur ile teşebbüs sahibi veya vekili tarafından imzalanmalı, · Aynen envanter defteri gibi saklanmalıdır

tutulması zorunlu yasal defterdir. Envanter esas itibariyle defter üzerine çıkarılır. Ancak, işlerinde geniş ölçüde ve çeşitte mal kullanan büyük işletmeler, envanterlerini listeler halinde tanzim edilebilir. · Listeler, kayıt edildiği sayfalar üzerinde numaralanarak sıralanmalı, · Listeler envanterin tanzim tarihine göre tarihlenmeli, · Envanter çıkaran memur ile teşebbüs sahibi veya vekili tarafından imzalanmalı, · Aynen envanter defteri gibi saklanmalıdır.")

8

ENVANTER KAYITLARI Düzenlenen envanter listelerinin, envanter defterine kapsamları özetlenerek kayıt edilmeleri gerekir (V.U.K. Md. 188). Bu hüküm T.T.K.’ da “envanter çizelgelerinin envanter defterine geçirilmesi ve işletmenin sahip, ortak ya da yetkili yöneticilerince imzalanması gerektiği” biçiminde yer almaktadır (T.T.K. Md. 72). Envanter kayıtlarının yer aldığı defterler ile envanter listelerinin V.U.K.’ na göre ilgili bulundukları yılı izleyen takvim yılından başlayarak beş yıl süre ile saklanmaları zorunludur (V.U.K. Md. 253). Bu süre T.T.K. ‘ nda farklılık göstermektedir. Envanter çizelgelerinin ve defterlerinin ilgili bulundukları yılı izleyen takvim yılından başlamak üzere on yıl süre ile saklanmaları zorunludur (T.T.K. Md. 68).

. Bu hüküm T.T.K.’ da envanter çizelgelerinin envanter defterine geçirilmesi ve işletmenin sahip, ortak ya da yetkili yöneticilerince imzalanması gerektiği biçiminde yer almaktadır (T.T.K. Md. 72). Envanter kayıtlarının yer aldığı defterler ile envanter listelerinin V.U.K.’ na göre ilgili bulundukları yılı izleyen takvim yılından başlayarak beş yıl süre ile saklanmaları zorunludur (V.U.K. Md. 253). Bu süre T.T.K. ‘ nda farklılık göstermektedir. Envanter çizelgelerinin ve defterlerinin ilgili bulundukları yılı izleyen takvim yılından başlamak üzere on yıl süre ile saklanmaları zorunludur (T.T.K. Md. 68)..")

9

ENVANTER TÜRLERİ DÖNEM SONU ENVANTERİ VE BİLANÇOSU

KURULUŞ ENVANTERİ VE BİLANÇOSU Bir işletmenin yeni veya yeniden kuruluşu durumunda yapmış olduğu envanter işlemleri ve bu işlemlerin sonucunda düzenlediği bilançodur. Kuruluş bilançosu, işletmenin kuruluş tarihinde var olan mevcutlarını, alacaklarını, borçlarını ve öz kaynaklarını tespit edebilmek amacıyla düzenlenmesi gerekir. Envanter çıkarma günü; işletmenin Ticaret Sicil Memurluğu’ na tescil edildiği tarihtir. Bu tarih işletmenin kuruluş tarihini belirtir. DÖNEM SONU ENVANTERİ VE BİLANÇOSU Bir işletmenin hesap dönemine ait kazancını tespit edebilmek amacıyla yapmış olduğu envanter işlemleri ve bu işlemlerin sonucunda düzenlediği bilançodur. Dönem sonu bilançosu da işletmenin hesap dönemi sonundaki mevcutlarını, alacaklarını, borçları ile öz kaynaklarını tespit edebilmek için düzenlenmesi gerekir. Envanter çıkarma günü; işletmenin hesap döneminin son günüdür. Bu tarih normal hesap dönemi uygulayan işletmelerde 31 Aralık tarihi, özel hesap dönemi uygulayan işletmelerde özel hesap döneminin son günüdür.

10

ENVANTER TÜRLERİ DÖNEM SONU ENVANTERİ VE BİLANÇOSU

KURULUŞ ENVANTERİ VE BİLANÇOSU DÖNEM SONU ENVANTERİ VE BİLANÇOSU TASFİYE ENVANTERİ VE BİLANÇOSU DEVİR ENVANTERİ VE BİLANÇOSU

11

ENVANTER TÜRLERİ TASFİYE ENVANTERİ VE BİLANÇOSU Bir işletmenin faaliyetlerine son vermesi, işi bırakması, kuruluş amaçlarına ulaşamaması, şirketin süresinin dolması, iflas etmesi, fesih edilmesi gibi nedenlerle yapmış olduğu envanter işlemleri ve bu işlemlerin sonucunda düzenlenen bilançodur. İşletmenin tasfiye öncesi mevcutlarını, alacaklarını, borçları ile öz kaynaklarını tespit edebilmek için düzenlenmesi gerekir. Tasfiye işlemleri tamamlandıktan sonra tasfiye sonucunda ortakların paylarını belirlemek içinde envanter çıkarmak gerekir. Bu nedenle tasfiye kararı alındığında tasfiye öncesi envanteri yapılarak “Tasfiye Öncesi Bilançosu” ve daha sonrada tasfiye işlemleri tamamlandıktan sonra tasfiye sonrası envanteri yapılarak “Tasfiye Sonu Bilançosu” düzenlenir. Envanter çıkarma günü; tasfiye öncesi envanterinde işletmenin ortaklarının tasfiye kararını aldığı tarih, tasfiye sonu envanterinde tasfiye işlemlerinin tamamlandığı tarihtir.

12

ENVANTER TÜRLERİ DEVİR ENVANTERİ VE BİLANÇOSU Bir işletmenin başka bir işletmenin bünyesine devir olması nedeniyle yapmış olduğu envanter işlemleri ve bu işlemlerin sonucunda düzenlediği bilançodur. İşletmenin devir öncesi mevcutlarını, alacaklarını, borçları ile öz kaynaklarını tespit edebilmek için düzenlenmesi gerekir. Envanter çıkarma günü; işletmenin ortaklarının devir kararını aldığı tarihtir.

13

HESAP DÖNEMİ SONUNDA YAPILAN ENVANTER İŞLEMLERİ

MUHASEBE DIŞI ENVANTER İŞLEMLERİ işletmenin T.T.K. ve V.U.K.’ na göre yapmak zorunda olduğu envanter çıkarma işlemleridir. Sayım İşlemleri işletmede ekonomik varlığın özelliğine bağlı olarak belirli bir tarihte sayılması, ölçülmesi, tartılması gibi işlemleri kapsar. Değerleme İşlemleri işletmenin ekonomik ve mali yönden gerçeğe en yakın durumunu belirleyebilmek amacıyla varlık ve kaynaklarını envanter günündeki değerlerini hesaplama ve saptama işlemleridir MUHASEBE İÇİ ENVANTER İŞLEMLERİ Kayıt İşlemleri işletmedeki hesapların muhasebe dışı envanter olarak adlandırılan sayım ve değerleme işlemleri ile hesaplanan değerlerinin muhasebe defterlerindeki kayıtlarıyla karşılaştırılması ve farklı kayıtların saptanan fiili durumlarla uyumlu hale getirilmesi için yapılan düzeltme kayıtları aşamasıdır.

14

DÖNEM SONU İŞLEMLERİNDE AMAÇ

MUHASEBE DIŞI ENVANTER İLE MUHASEBE İÇİ ENVANTER İŞLEMLERİNİN SONUÇLARINDA EŞİTLİĞİ SAĞLAMAKTIR.

15

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

10 HAZIR DEĞERLER 11 MENKUL DEĞERLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 18 GELECEK AYLARA AİT GİDERLER 19 DİĞER DÖNEN VARLIKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR

16

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 102 BANKALAR

108 DİĞER HAZIR DEĞERLER 11 MENKUL DEĞERLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 15 STOKLAR 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI

17

nedeni belli değil ise: nedeni belli ise: tamamlama/ düzeltme kaydı

KASA Envanter Sonucu MİE < MDE 100 < 150 (Kayıt) (Gerçek) FAZLA MİE = MDE 100 = 100 (Kayıt) (Gerçek) EŞİT MİE > MDE 150 > 100 (Kayıt) (Gerçek) NOKSAN nedeni belli değil ise: nedeni belli ise: tamamlama/ düzeltme kaydı nedeni belli değil ise: 397 197 100 KASA ,- 397 SAYIM VE TESELLÜM FAZLALARI 50,- 197 SAYIM VE TESELLÜM NOKSANLARI 50,- 100 KASA ,-

(Gerçek) FAZLA. MİE = MDE. 100 = 100. (Kayıt) (Gerçek) EŞİT. MİE > MDE. 150 > 100. (Kayıt) (Gerçek) NOKSAN. nedeni belli değil ise: nedeni belli ise: tamamlama/ düzeltme kaydı. nedeni belli değil ise: KASA 50,- 397 SAYIM VE TESELLÜM FAZLALARI 50,- 197 SAYIM VE TESELLÜM NOKSANLARI 50,- 100 KASA 50,-")

18

100 KASA ÖRNEK: Kasa hesabının defteri kebir görünümü yandaki gibidir. Fiili sayım sonucu Kasa’da 50 YTL olduğu saptanmıştır. Farkın; bankaya yatırılan 50 YTL’nin kaydının unutulmasından kaynaklandığı anlaşılmıştır. Farkın nedeni bulunamamış ve dönem sonunda gider hesaplarına atılmıştır. . 1000.- . 900.- 1 197 SAYIM VE TESELLÜM NOKSANLARI 50,- 100 KASA 50,- 2 102 BANKALAR 50,- 197 SAYIM VE TESELLÜM NOKSANLARI 50,- 3 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR 50,- 197 SAYIM VE TESELLÜM NOKSANLARI 50,-

19

100 KASA ÖRNEK: Kasa hesabının defteri kebir görünümü yandaki gibidir. Fiili sayım sonucu Kasa’da 150 YTL olduğu saptanmıştır. Farkın; bankadan (kasaya) çekilen 50 YTL’nin kaydının unutulmasından kaynaklandığı anlaşılmıştır. Farkın nedeni bulunamamış ve dönem sonunda gelir hesaplarına atılmıştır. . 1000.- . 900.- 1 100 KASA 50,- 397 SAYIM VE TESELLÜM FAZLALARI 50,- 2 397 SAYIM VE TESELLÜM FAZLALARI 50,- 102 BANKALAR 50,- 3 397 SAYIM VE TESELLÜM FAZLALARI 50,- 679 DİĞER OLAĞANDIŞI GELİR ve KARLAR 50,-

çekilen 50 YTL’nin kaydının unutulmasından kaynaklandığı anlaşılmıştır. Farkın nedeni bulunamamış ve dönem sonunda gelir hesaplarına atılmıştır KASA. 50,- 397 SAYIM VE TESELLÜM FAZLALARI. 50, SAYIM VE TESELLÜM FAZLALARI. 50,- 102 BANKALAR. 50, SAYIM VE TESELLÜM FAZLALARI. 50,- 679 DİĞER OLAĞANDIŞI GELİR. ve KARLAR. 50,-")

20

Yabancı Paraların Envanteri Satış Hasılatı Yöntemi

Borsa Rayici Efektif alış kuru esas alınır Maliye Bakanlığı KUR T.C.M.B. Certain 1 YTL = .... Incertain 1 EUR = .... Efektif: Kağıt ve madeni yabancı paralar... Döviz: Yabancı parayla düzenlenen çek, senet...

21

ÖRNEK: 01.10.05 tarihinde 10.000 € (avru) alınmıştır (1 € = 1,60 YTL).

tarihinde 1000 € bozdurulmuştur (1 € = 1,58 YTL). tarihinde 8000 € bozdurulmuştur (1 € = 1,61 YTL). Dönem sonunda mevcut efektif değerlemeye tabi tutulmuştur (1 € = 1,62 YTL). € KASASI 16.000,- 10.000€ x 1,60 YTL/€ YTL KASASI 16.000,- 1 YTL KASASI 1.580,- 1.000€ x 1,58 YTL/€ KAMBİYO ZARARLARI 20,- € KASASI 1.600,- 1.000€ x 1,60 YTL/€ 2 YTL KASASI 12.880,- 8.000€ x 1,61 YTL/€ € KASASI 12.800,- 8.000€ x 1,60 YTL/€ KAMBİYO KARLARI 80,- 3 € KASASI 20,- 1.000€ x 0,02 YTL/€ (1,62€ - 1,60€ = 0,02€) KAMBİYO KARLARI 20,-

tarihinde 8000 € bozdurulmuştur (1 € = 1,61 YTL). Dönem sonunda mevcut efektif değerlemeye tabi tutulmuştur (1 € = 1,62 YTL) € KASASI , € x 1,60 YTL/€ YTL KASASI , YTL KASASI , € x 1,58 YTL/€ 656 KAMBİYO ZARARLARI. 20, € KASASI , € x 1,60 YTL/€ YTL KASASI , € x 1,61 YTL/€ € KASASI , € x 1,60 YTL/€ 646 KAMBİYO KARLARI. 80, € KASASI. 20, € x 0,02 YTL/€ (1,62€ - 1,60€ = 0,02€) 646 KAMBİYO KARLARI. 20,-")

22

YTL KASASI € KASASI 20.000,- 1.580,- 12.880,- 34.460,- 16.000,- 16.000,- 20,- 16.020,- 1.600,- 12.800,- 14.400,- Bakiye: ,- Bakiye: 1.620,-

23

ÖRNEK: Dönem sonunda, bankadan gelen hesap özetinden hesabımıza 120 YTL faiz tahakkuk ettiği, 20 YTL yasal kesinti yapılıktan sonra kalan tutarın hesaba yatırıldığı anlaşılmıştır. 1 102 BANKALAR 193 PEŞİN ÖDENEN VERGİ ve FONLAR 100,- 20,- 642 FAİZ GELİRLERİ 120,-

24

Hisse Senetlerinin Envanteri Tahvillerin Envanteri

Alış Bedeli ile değerlenir Alış Bedeli ile değerlenir = Borsa Rayici ile Alışta Ödenen Tutar _ Sadece ilk yapılacak değerleme için... Mukayyet Değer ile İşlemiş Faiz Emsal Bedeli ile Faiz = Anapara x Süre(ay) x Faiz Oranı 1200 Alış Bedeli ile değerlenir

x Faiz Oranı Alış Bedeli ile değerlenir.")

25

ÖRNEK: İşletmenin elinde İMKB’ de işlem gören her biri 10 YTL itibari değerli 1000 adet Hisse Senedi vardır. Her biri 20 YTL’ ye alınan bu Hisse Senetlerinin dönem sonunda borsa rayicinin 15 YTL olduğu belirlenmiştir. Ancak daha sonra borsa rayici tekrardan 20 YTL’ ye yükselmiştir. 1 654 KARŞILIK GİDERLERİ 5.000,- 119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 5.000,- 2 119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 5.000,- 644 KONUSU KALMAYAN KARŞILIKLAR 5.000,-

26

ÖRNEK: İşletme, bir A.Ş.’ye ait her biri 10 YTL itibari değerli, % 48 faizli, 2 yıl vadeli 100 adet Tahvilin; her birini 12,4 YTL’ ye, tarihinde, spekülatif amaçla satın almıştır. (Faiz dönemi: – ) her birini 15 YTL’den, tarihinde, peşin bedelle satmıştır. 1 111 ÖZEL KESİM TAHVİL SENET ve BONOLARI 181 GELİR TAHAKKUKLARI 1.000,- 240,- 102 BANKALAR 1.240,- 2 100 KASA 1.500,- 111 ÖZEL KESİM TAHVİL SENET ve BONOLARI 181 GELİR TAHAKKUKLARI 645 MENKUL KIYMET SATIŞ KARLARI 1.000,- 240,- 260,-

her birini 15 YTL’den, tarihinde, peşin bedelle satmıştır ÖZEL KESİM TAHVİL SENET ve BONOLARI. 181 GELİR TAHAKKUKLARI ,- 240,- 102 BANKALAR , KASA ,- 111 ÖZEL KESİM TAHVİL SENET ve BONOLARI. 181 GELİR TAHAKKUKLARI. 645 MENKUL KIYMET SATIŞ KARLARI ,- 240,- 260,-")

27

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 102 BANKALAR

108 DİĞER HAZIR DEĞERLER 11 MENKUL DEĞERLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 15 STOKLAR 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI

28

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

10 HAZIR DEĞERLER 11 MENKUL DEĞERLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 18 GELECEK AYLARA AİT GİDERLER 19 DİĞER DÖNEN VARLIKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR

29

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 102 BANKALAR

108 DİĞER HAZIR DEĞERLER 11 MENKUL DEĞERLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 15 STOKLAR 153 TİCARİ MALLAR 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI

30

12 13 22 23 ALACAKLAR Ticari Diğer Dönen Varlıklar Duran (Kısa Vadeli)

(Uzun

31

HESAP SINIFI HESAP GRUPLARI HESAP ADLARI 12 TİCARİ ALACAKLAR 1

DÖNEN VARLIKLAR 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKOONTU (-) 126 VERİLEN DEPOZİTO VE TEMİNATLAR 127 DİĞER TİCARİ ALACAKLAR 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-) 13 DİĞER ALACAKLAR 131 ORTAKLARDAN ALACAKLAR 132 İŞTİRAKLERDEN ALACAKLAR 133 BAĞLI ORTAKLIKLARDAN ALACAKLAR 135 PERSONELDEN ALACAKLAR 136 DİĞER ÇEŞİTLİ ALACAKLAR 137 DİĞER ALACAK SENETLERİ REESKONTU (-) 138 ŞÜPHELİ DİĞER ALACAKLAR 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 2 DURAN VARLIKLAR 22 TİCARİ ALACAKLAR 220 ALICILAR HESABI 221 ALACAK SENETLERİ HESABI 222 ALACAK SENETLERİ REESKOONTU (-) 226 VERİLEN DEPOZİTO VE TEMİNATLAR 229 ŞÜPHELİ ALACAKLAR KARŞILIĞI (-) 23 DİĞER ALACAKLAR 231 ORTAKLARDAN ALACAKLAR 232 İŞTİRAKLERDEN ALACAKLAR 233 BAĞLI ORTAKLIKLARDAN ALACAKLAR 235 PERSONELDEN ALACAKLAR 236 DİĞER ÇEŞİTLİ ALACAKLAR 237 DİĞER ALACAK SENETLERİ REESKONTU (-) 239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-)

126 VERİLEN DEPOZİTO VE TEMİNATLAR. 127 DİĞER TİCARİ ALACAKLAR. 128 ŞÜPHELİ TİCARİ ALACAKLAR. 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-) 13. DİĞER. ALACAKLAR. 131 ORTAKLARDAN ALACAKLAR. 132 İŞTİRAKLERDEN ALACAKLAR. 133 BAĞLI ORTAKLIKLARDAN ALACAKLAR. 135 PERSONELDEN ALACAKLAR. 136 DİĞER ÇEŞİTLİ ALACAKLAR. 137 DİĞER ALACAK SENETLERİ REESKONTU (-) 138 ŞÜPHELİ DİĞER ALACAKLAR. 139 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 2. DURAN VARLIKLAR. 22. TİCARİ. ALACAKLAR. 220 ALICILAR HESABI. 221 ALACAK SENETLERİ HESABI. 222 ALACAK SENETLERİ REESKOONTU (-) 226 VERİLEN DEPOZİTO VE TEMİNATLAR. 229 ŞÜPHELİ ALACAKLAR KARŞILIĞI (-) 23. DİĞER. ALACAKLAR. 231 ORTAKLARDAN ALACAKLAR. 232 İŞTİRAKLERDEN ALACAKLAR. 233 BAĞLI ORTAKLIKLARDAN ALACAKLAR. 235 PERSONELDEN ALACAKLAR. 236 DİĞER ÇEŞİTLİ ALACAKLAR. 237 DİĞER ALACAK SENETLERİ REESKONTU (-) 239 ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-)")

32

GENEL MUHASEBE DÖNEMİÇİ MUHASEBE İŞLEMLERİ KONUSU DÖNEMSONU MUHASEBE İŞLEMLERİ KONUSU Senetsiz alacaklar Senetli alacaklar Depozito-teminatlar Diğer ticari alacaklar Ortaklardan alacaklar İştiraklerden alacaklar Bağlı ortaklıklardan alacaklar Personelden alacaklar Diğer çeşitli alacaklar Envanter-değerleme-düzeltme-düzenleme Reeskont hesaplama Alacaklara karşılık ayırma Şüpheli ve değersiz hale gelme kayıtları

33

ALACAK SENETLERİ SAYIM CETVELİ

ALACAK SENETLERİ SAYIM CETVELİ Senet numarası Borçlunun adı-soyadı Borçlunun adresi Cüzdanda Teminatta Protestolu

34

Örnek: tarihinde Alıcılar Ana ve Yardımcı Hesaplarıyla ilgili envanter sonuçlarına göre ana hesap bakiyeleri ile yardımcı hesap bakiyeleri arasında 100 YTL’lik bir fark söz konusudur. Nedeni araştırıldığında ise bir müşteriden olan 100 YTL’lik alacak tahsil edildiği halde kaydının unutulduğu anlaşılmıştır. Bu işletmenin yevmiye defterinde bu durumu düzeltmek için yapacağı kayıt aşağıdaki gibidir: 1 100 KASA 100,- 120 ALICILAR 100,-

35

Dayanak DEĞERLEME ÖLÇÜSÜ AÇIKLAMA Varsa Yoksa TTK 75. Md’ye göre İtibari Değer Tüm Normal Alacak Senetleri VUK 281.Md’ye göre İtibari Değer veya Tasarruf Değeri Türk Lirası üzerinden düzenlenmiş Alacak Senetleri Senetteki Faiz Oranı T.C.M.B. Resmi İskonto Haddi Yabancı para üzerinden düzenlenmiş Alacak Senetleri Senetteki Faiz Oranı LIBOR Londra Bankalar Arası Faiz Oranı MSUGT’ne göre Tasarruf Değeri Tüm Normal Alacak Senetleri

36

ALACAKLAR Senetli İtibari Değer yada Tasarruf Değeri Senetsiz

Mukayyet Değer = İtibari Değer x 36000 (Gün x İskonto) İç İskonto Formülü

İç İskonto Formülü.")

37

100 YTL RT ÖRNEK 1: vadeli, 1000 YTL itibari değerli bir alacak senedinin tasarruf değeri şöyle hesaplanır (iskonto oranı % 20): TD = [ İD x ] / [ ( Gün x i ) ] RT = [ İD x Gün x i ] / [ ( Gün x i ) ] TD = [1000 x 36000] / [36000+(200 x 20)] = 900 YTL RT = [1000 x 200 x 20] / [36000+(200 x 20)] = 100 YTL 900 YTL

] RT = [ İD x Gün x i ] / [ ( Gün x i ) ] TD = [1000 x 36000] / [36000+(200 x 20)] = 900 YTL. RT = [1000 x 200 x 20] / [36000+(200 x 20)] = 100 YTL. 900 YTL.")

38

TD = İD – RT = 1000 YTL – 100 YTL = 900 YTL

657 REESKONT FAİZ GİDERLERİ 100,- 122 ALACAK SENETLERİ REESKONTU 100,- 2 122 ALACAK SENETLERİ REESKONTU 100,- 647 REESKONT FAİZ GELİRLERİ 100,-

39

BİLANÇO 31 / 12 / 2005 GELİR TABLOSU 31 / 12 / 2005

DÖNEN VARLIKLAR TİCARİ ALACAKLAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) (100.-) GELİR TABLOSU 31 / 12 / 2005 657 REESKONT FAİZ GİDERLERİ (-) (100.-) DÖNEM NET KAR/ZARAR

(100.-) GELİR TABLOSU. 31 / 12 / REESKONT FAİZ GİDERLERİ (-) (100.-) DÖNEM NET KAR/ZARAR.")

40

1 2 657 REESKONT FAİZ GİDERLERİ 100,- 122 ALACAK SENETLERİ REESKONTU

657 REESKONT FAİZ GİDERLERİ 100,- 122 ALACAK SENETLERİ REESKONTU 100,- 2 122 ALACAK SENETLERİ REESKONTU 100,- 647 REESKONT FAİZ GELİRLERİ 100,-

41

BİLANÇO .... / ... / 2006 GELİR TABLOSU 31 / 12 / 2006

DÖNEN VARLIKLAR TİCARİ ALACAKLAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) (100.-) GELİR TABLOSU 31 / 12 / 2006 647 REESKONT FAİZ GELİRLERİ (+) DÖNEM NET KAR/ZARAR

(100.-) GELİR TABLOSU. 31 / 12 / REESKONT FAİZ GELİRLERİ (+) DÖNEM NET KAR/ZARAR.")

42

100 YTL RT ÖRNEK 2: vadeli, 1000 € itibari değerli bir alacak senedinin tasarruf değeri ise şöyle hesaplanır : ( tarihinde TCMB Efektif Alış Kuru: 1,60 YTL/€’dur ve LIBOR* = % 7,5) TD = [ İD x ] / [ ( Gün x i ) ] TD = [ 1000 x ] / [ ( 200 x 7,5 ) ] = 960 € RT = İD – TD = 1000 € – 960 € = 40 € = 40 € x 1,60 YTL/€ = 64 YTL *LIBOR : London Interbank Offered Rate – Londra Bankalararası Faiz Oranı. Döviz cinsinden senetler için değerleme günündeki LIBOR esas alınır. 900 YTL

TD = [ İD x ] / [ ( Gün x i ) ] TD = [ 1000 x ] / [ ( 200 x 7,5 ) ] = 960 € RT = İD – TD = 1000 € – 960 € = 40 € = 40 € x 1,60 YTL/€ = 64 YTL. *LIBOR : London Interbank Offered Rate – Londra Bankalararası Faiz Oranı. Döviz cinsinden senetler için değerleme günündeki LIBOR esas alınır. 900 YTL.")

43

1 1 2 657 REESKONT FAİZ GİDERLERİ 657 REESKONT FAİZ GİDERLERİ 64,-

657 REESKONT FAİZ GİDERLERİ 657 REESKONT FAİZ GİDERLERİ 64,- 64,- 122 ALACAK SENETLERİ REESKONTU 122 ALACAK SENETLERİ REESKONTU 64,- 64,- 2 122 ALACAK SENETLERİ REESKONTU 64,- 647 REESKONT FAİZ GELİRLERİ 64,-

44

ÖRNEK 2 devam : 1000 € itibari değerli bu senet alındığında kur 1,58 YTL/€ idi tarihinde TCMB Efektif Alış Kuru: 1,60 YTL/€ olduğuna göre değer artışının da kaydının ayrıca yapılması gerekir: 1. Senet ihracatla ilgili değildir. 2. Senet ihracatla ilgilidir*. 1 1 121 ALACAK SENETLERİ 20,- 646 KAMBİYO KARLARI 20,- 2 121 ALACAK SENETLERİ 20,- 601 YURT DIŞI SATIŞLAR 20,- * İhracatla ilgili dönem içinde oluşan KUR FARKLARI 646 ve 656 kodlu hesaplarda değil 601 kodlu hesapta izlenir.

45

ALACAKLAR Normal Alacaklar Şüpheli Alacaklar Değersiz Alacaklar

Vazgeçilen Alacaklar Dava ve İcra safhasında bulunan alacaklar Protestoya rağmen ödenmemiş dava ve icra takibine değmeyecek derecede küçük alacaklar Mahkeme Kararı ile Belge ile Konkordato Sulh

46

ÖRNEK 3: Alıcılardan Memati SALLAR’ın 1.000 YTL borcu bulunmaktadır.

Alıcı senetsiz olan bu borcunu inkar ettiği için mahkemeye başvurulmuş ve 100 YTL dava gideri ödenmiştir. Alıcı senetli olan bu borcu için “borcum borç; ne öderim, ne inkar ederim” yaklaşımı içinde olduğundan icraya verilmiş ve 100 YTL icra gideri ödenmiştir. Söz konusu borç tahsil edilmiştir. 1 1 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,- 100 KASA 100,- 120 ALICILAR 1.000,- 2 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,- 100 KASA 100,- 121 ALACAK SENETLERİ 1.000,- 3 100 KASA 1.100,- 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,-

47

KARŞILIK: “Doğan ve doğması beklenilen fakat tutarı kesinlikle kestirilemeyen... Belli bazı zararları karşılamak maksadıyla hesaben ayrılan tutardır” (VUK 288) Şüpheli Ticari Alacak Karşılığı ayrılabilmesi için: Bilanço esasına göre defter tutma (I.Sınıf Tüccar) Alacak teminatlı olmamalı Cirolu senetler vadesinde ödenmemiş olmalı Ticari veya Zirai kazançla ilgili olmalı Alacak kamu kuruluşlarından olmamalı Haciz suretiyle teminata bağlanmış olmamalı Adi şirket alacağı için tüm ortaklara başvurulmuş olmalı

Alacak teminatlı olmamalı. Cirolu senetler vadesinde ödenmemiş olmalı. Ticari veya Zirai kazançla ilgili olmalı. Alacak kamu kuruluşlarından olmamalı. Haciz suretiyle teminata bağlanmış olmamalı. Adi şirket alacağı için tüm ortaklara başvurulmuş olmalı.")

48

ÖRNEK 4: Alıcılardan Memati SALLAR’ın daha önce icra/dava konusu edilen borcuyla (1.100 YTL) ilgili olarak dönem sonuna gelindiği halde henüz bir netice alınamadığını varsayalım. Bu nedenle alacağın tamamına karşılık ayrılmıştır. 1 1 654 KARŞILIK GİDERLERİ 1.100,- 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 1.100,-

49

BİLANÇO 31 / 12 / 2005 GELİR TABLOSU 31 / 12 / 2005

DÖNEN VARLIKLAR TİCARİ ALACAKLAR 121 ALACAK SENETLERİ 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI ( ) GELİR TABLOSU 31 / 12 / 2005 654 KARŞILIK GİDERLERİ (-) ( ) DÖNEM NET KAR/ZARAR

GELİR TABLOSU. 31 / 12 / KARŞILIK GİDERLERİ (-) ( ) DÖNEM NET KAR/ZARAR.")

50

ÖRNEK 4 devam: Alıcılardan Memati SALLAR’dan olan alacağın tamamına karşılık ayrılmıştı. Ancak;

tarihinde bu alacağın tamamı tahsil edilmiştir. Alacağın tahsil edilme imkanı kalmamış ve tümü değersiz hale gelmiştir. 1a 100 KASA 1.100,- 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,- 1b 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 1.100,- 644 KONUSU KALMAYAN KARŞILIKLAR 1.100,- 2 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 1.100,- 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,-

51

ÖRNEK 5: Alıcılardan Memati SALLAR’ın daha önce icra/dava konusu edilen borcunun (1.100 YTL) tamamına karşılık ayrılmıştı. tarihinde Memati SALLAR’ın ardında hiçbir mal varlığı bırakmadan hakkın rahmetine kavuştuğu öğrenilmiştir. Ancak adının sonradan P.A. olduğu öğrenilen bir müslüman, rahmetlinin 7’si çıkmadan tüm borcunu gelip ödemiştir. 654 KARŞILIK GİDERLERİ 1.100,- 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 1.100,- 1 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 1.100,- 128 ŞÜPHELİ TİCARİ ALACAKLAR 1.100,- 2 100 KASA 1.100,- 671 ÖNCEKİ DÖNEM GELİR ve KARLARI 1.100,-

52

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 102 BANKALAR

108 DİĞER HAZIR DEĞERLER 11 MENKUL DEĞERLER 110 HİSSE SENETLERİ 111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI 12 TİCARİ ALACAKLAR 120 ALICILAR 121 ALACAK SENETLERİ 128 ŞÜPHELİ TİCARİ ALACAKLAR 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 15 STOKLAR 153 TİCARİ MALLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI

53

15 STOKLAR 150 İLK MADDE VE MALZEMELER 151 YARI MAMULLER – ÜRETİM 152 MAMULLER 153 TİCARİ MALLAR 154 155 156 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI

159 VERİLEN SİPARİŞ AVANSLARI.")

54

Ticari Malların Envanter ve Değerlemesi

Envanter Yöntemleri Stok Değerleme Yöntemleri Stok Değer Düşüklüğü Karşılık Ayırma

55

MALİYET BEDELİ ile değerlenir (VUK 262)

TİCARİ MALLAR MALİYET BEDELİ ile değerlenir (VUK 262) YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN Maliyet Bedeli = Alış Bedeli + Taşıma Giderleri + Sigorta Giderleri + Komisyon Giderleri + Ambalaj Giderleri + Muhafaza Giderleri + Gümrük Vergisi + Kredi Faizleri

YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN. Maliyet Bedeli = Alış Bedeli. + Taşıma Giderleri. + Sigorta Giderleri. + Komisyon Giderleri. + Ambalaj Giderleri. + Muhafaza Giderleri. YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN. Maliyet Bedeli = Alış Bedeli. + Taşıma Giderleri. + Sigorta Giderleri. + Komisyon Giderleri. + Ambalaj Giderleri. + Muhafaza Giderleri. + Gümrük Vergisi. + Kredi Faizleri.")

56

SÜREKLİ ENVANTER YÖNTEMİ STMM belli değil ise;

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... Ticari mal çeşidi az Satış yoğunluğu düşük Stok hareketlerini bilgisayar ile izleyen (Barkod Sistemi) kısaca satış anında STMM’ni bilen İŞLETMELER için... Ticari mal çeşidi çok fazla Satış yoğunluğu çok yüksek Stok hareketlerini bilgisayar ile izlemeyen kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan İŞLETMELER için...

kısaca satış anında STMM’ni bilen. İŞLETMELER için... Ticari mal çeşidi çok fazla. Satış yoğunluğu çok yüksek. Stok hareketlerini bilgisayar ile izlemeyen. kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan. İŞLETMELER için...")

57

SÜREKLİ ENVANTER YÖNTEMİ STMM belli değil ise;

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,-

58

SÜREKLİ ENVANTER YÖNTEMİ STMM belli değil ise;

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a a 100 KASA 500,- 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,-

59

SÜREKLİ ENVANTER YÖNTEMİ STMM belli değil ise;

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a a 100 KASA 500,- 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,- 31/12 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,-

60

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Bu durumda satış kaydını yapabiliriz ancak STMM kaydını yapamayız. Zira sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini bilmiyoruz.

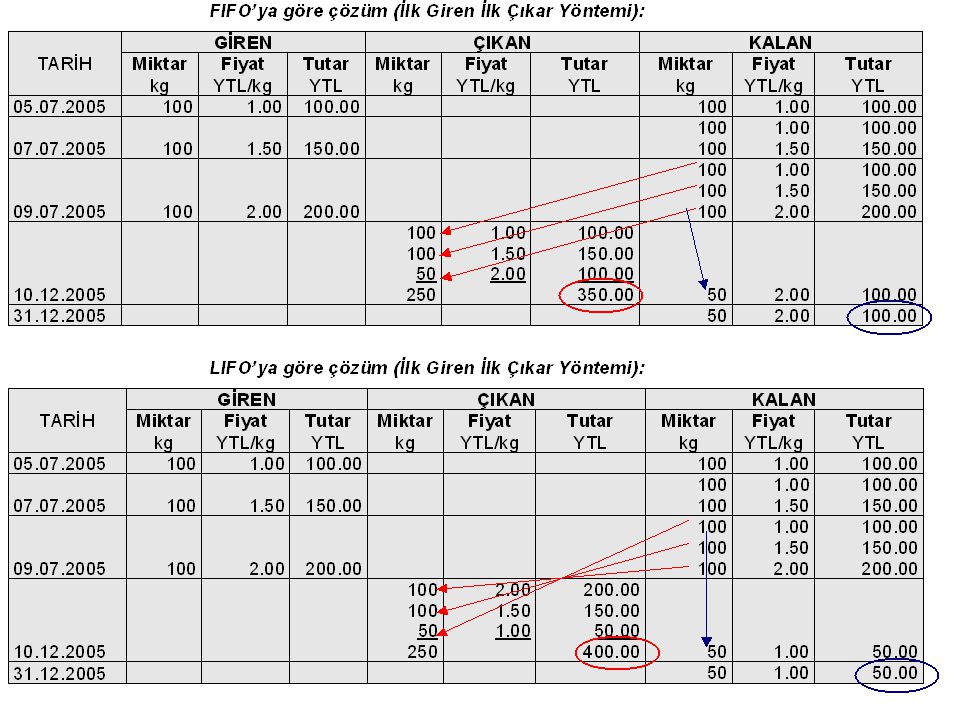

61

Stok Değerleme Yöntemleri:

İlk Giren İlk Çıkar (FIFO) Yöntemi Son Giren İlk Çıkar (LIFO) Yöntemi Ortalama Fiyat Yöntemi Hareketli Ortalama Fiyat Yöntemi Bu yöntemler, farklı fiyatlardan alınan malların değerlemesine çözüm getirmektedir. Özetle; satılan ve elde kalan TİCARİ MALLARIN değerini belirlemeye/hesaplamaya yarar.

Yöntemi. Son Giren İlk Çıkar (LIFO) Yöntemi. Ortalama Fiyat Yöntemi. Hareketli Ortalama Fiyat Yöntemi. Bu yöntemler, farklı fiyatlardan alınan malların değerlemesine çözüm getirmektedir. Özetle; satılan ve elde kalan TİCARİ MALLARIN değerini belirlemeye/hesaplamaya yarar.")

62

AMBAR-DEPO MÜŞTERİLER Mal Alma ve Depolama Satınalma Tarihleri 1

AMBAR-DEPO 2 3 3 2 1 PİYASA Satış Satış 1 2 3 1 2 3 MÜŞTERİLER LIFO FIFO

63

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini hesaplamak için STOK DEĞERLEME YÖNTEMLERİNDEN yararlanırız.

65

STMM Dönem Sonu Stok

66

STOK DEĞERLEME YÖNTEMİ ALIŞ STMM DÖNEM SONU STOK FIFO 450 YTL 350 YTL 100 YTL LIFO 400 YTL 50 YTL ORTALAMA 375 YTL 75 YTL HAREKETLİ ORTALAMA

67

Dönem sonu mal (mevcudu) stok : 75,- (= 450 - 375)

ÖRNEK : Mal Stoklarını “Hareketli Ortalama Fiyat Yöntemi”ne göre değerleyen işletmenin tarihindeki satışlarının maliyet kaydı aşağıdaki gibi olacaktır. 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- 1 1 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,- 153 TİCARİ MALLAR ( ) ,- ( ) ,- ( ) ,- ( ) ,- 450,- 375,- Dönem sonu mal (mevcudu) stok : 75,- (= )

100,- ( ) 150,- ( ) 200,- ( ) 375,- 450,- 375,- Dönem sonu mal (mevcudu) stok : 75,- (= )")

68

STOK DEĞER DÜŞÜKLÜĞÜ DOĞAL AFETLER (deprem, sel, kasırga, yıldırım düşmesi...) TEKNOLOJİK GELİŞMELER (daha yeni ve daha gelişmiş ürünler: örneğin cep telefonu, bilgisayar, video) DEMODE OLMA (modası geçme: örneğin ispanyol paça) FİZİKSEL DEFORMASYON (bozulma, çürüme, kokma, kırılma, çatlama, patlama, yırtılma, nemlenme, paslanma...) SOSYAL OLAYLAR (Savaş, kundaklanma ve terör eylemleri, yakma-yıkma, çalma-çırpma, protesto amacıyla ürüne ambargo koyma: örneğin APO – Ariston Ürünleri) SAĞLIK SORUNLARI (örneğin: deli dana, kuş gribi, kanser etkisi...) EKONOMİK GELİŞMELER (Krizler, Arz – Talep, Gümrük Kotaları, Vergi Oranları, Ambargolar, Devalüasyon, Revalüasyon, Deflasyon...)

DEMODE OLMA (modası geçme: örneğin ispanyol paça) FİZİKSEL DEFORMASYON (bozulma, çürüme, kokma, kırılma, çatlama, patlama, yırtılma, nemlenme, paslanma...) SOSYAL OLAYLAR (Savaş, kundaklanma ve terör eylemleri, yakma-yıkma, çalma-çırpma, protesto amacıyla ürüne ambargo koyma: örneğin APO – Ariston Ürünleri) SAĞLIK SORUNLARI (örneğin: deli dana, kuş gribi, kanser etkisi...) EKONOMİK GELİŞMELER (Krizler, Arz – Talep, Gümrük Kotaları, Vergi Oranları, Ambargolar, Devalüasyon, Revalüasyon, Deflasyon...)")

69

KARŞILIK TUTARI = MALİYET BEDELİ – EMSAL BEDELİ

DEĞERİ DÜŞEN TİCARİ MALLAR EMSAL BEDELİ ile değerlenir (VUK 267) Ortalama Fiyat Esası Maliyet Esası Takdir Esası Stoklarda (ticari mallarda) değer düşüklüğü tespit edildiğinde karşılık ayrılır: KARŞILIK TUTARI = MALİYET BEDELİ – EMSAL BEDELİ

Ortalama Fiyat Esası. Maliyet Esası. Takdir Esası. Stoklarda (ticari mallarda) değer düşüklüğü tespit edildiğinde karşılık ayrılır: KARŞILIK TUTARI = MALİYET BEDELİ – EMSAL BEDELİ.")

70

Değeri düşen mallara karşılık ayrılmasının kaydı:

654 KARŞILIK GİDERLERİ X 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) X Değeri düşen mallara ayrılan karşılığın iptal edilmesi kaydı: 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) X 644 KONUSU KALMAYAN KARŞILIKLAR X

X. Değeri düşen mallara ayrılan karşılığın iptal edilmesi kaydı: 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) X. 644 KONUSU KALMAYAN KARŞILIKLAR. X.")

71

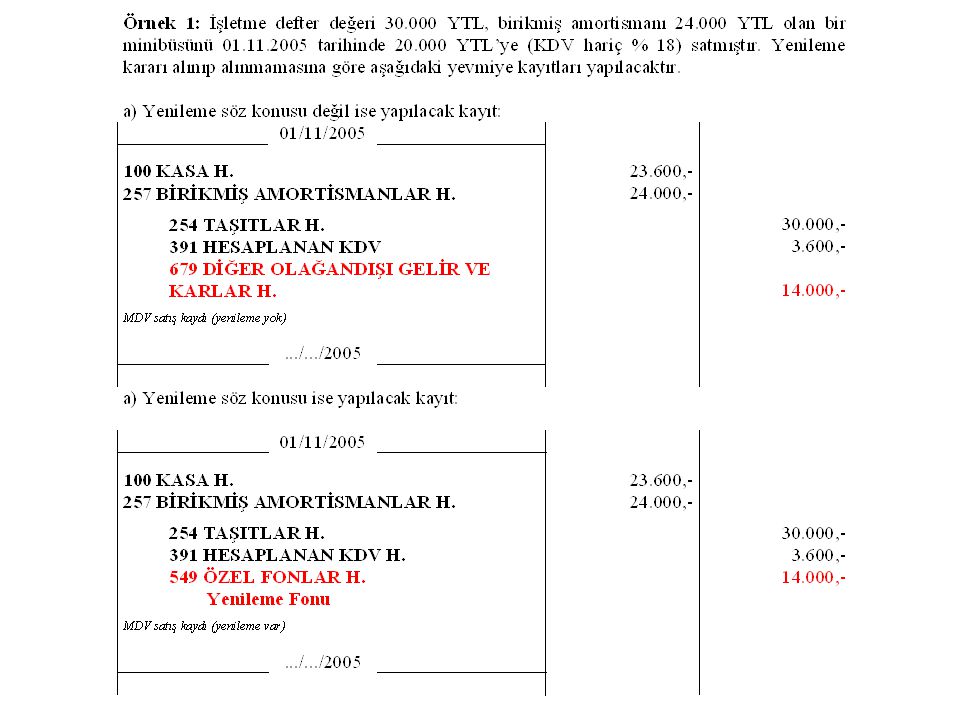

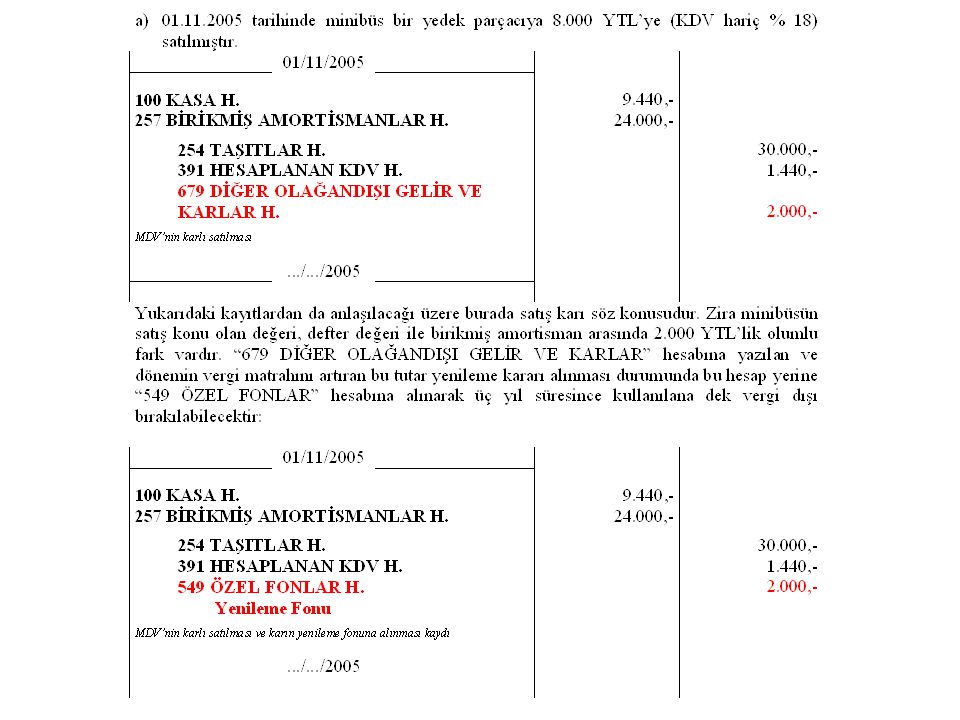

Bunun için karşılık ayrılmıştır. Tamamı telef olsaydı...

ÖRNEK 1: Yılbaşı için satılmak amacıyla tanesi 5 YTL’den alınan Hindi’nin kadarı kuş gribinden telef (mort) olmuştur. Bunun için karşılık ayrılmıştır. Tamamı telef olsaydı... Sigorta olsaydı ve sözgelimi YTL tazminat alınsaydı. 1 654 KARŞILIK GİDERLERİ 10.000,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 10.000,- 2 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR 50.000,- 153 TİCARİ MALLAR 50.000,- 3 100 KASA 40.000,- 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR 10.000,- 153 TİCARİ MALLAR 50.000,-

olmuştur. Bunun için karşılık ayrılmıştır. Tamamı telef olsaydı... Sigorta olsaydı ve sözgelimi YTL tazminat alınsaydı KARŞILIK GİDERLERİ ,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) , DİĞER OLAĞANDIŞI GİDER ve ZARARLAR ,- 153 TİCARİ MALLAR , KASA ,- 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR ,- 153 TİCARİ MALLAR ,-")

72

ÖRNEK 2: Bir giyim işletmesi, satış fiyatında maliyetine oranla % 10’dan fazla düşüş görülen YTL maliyetli takım iç çamaşırının emsal bedelini “Ortalama Fiyatı Esası”na göre belirleyecektir. Son üç aylık satışlarına ilişkin bilgileri aşağıdadır. Sıra Aylar İK Cinsi Miktar OSF 1 Aralık Çamaşır Takımı 300 Takım 6,10 YTL 2 Kasım Çamaşır Takımı 550 Takım 6,40 YTL 3 Ekim Çamaşır Takımı 800 Takım 6,60 YTL Değeri düşen iç çamaşır takımının %25’i (2000 takım x %25 =) 500 takım olduğundan Kasım ayının ortalama fiyat esas alınacaktır: 2000 Tk. x 6,40 YTL/Tk. = YTL Karşılık Ayrılacak Tutar = Maliyet Bedeli – Emsal Bedeli = YTL – YTL = YTL 1 1 654 KARŞILIK GİDERLERİ 7.200,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 7.200,-

500 takım olduğundan Kasım ayının ortalama fiyat esas alınacaktır: 2000 Tk. x 6,40 YTL/Tk. = YTL. Karşılık Ayrılacak Tutar = Maliyet Bedeli – Emsal Bedeli. = YTL – YTL. = YTL KARŞILIK GİDERLERİ ,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI ,-")

73

Duran Varlıkların Envanter ve Değerlemesi

25 M.D.V. Amortisman Konusu Yenileme Fonu Değer Artırıcı Nitelikli Gider

74

Duran Varlık İşletme faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla edinilen; ilke olarak normal faaliyet dönemi içinde (bir yılda) paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıklardır.

paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıklardır.")

75

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

10 HAZIR DEĞERLER 11 MENKUL DEĞERLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 18 GELECEK AYLARA AİT GİDERLER 19 DİĞER DÖNEN VARLIKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR 24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR

76

2 DURAN VARLIKLAR 20 21 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR

24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 250 ARAZİ VE ARSALAR 251 YERALTI VE YERÜSTÜ DÜZENLERİ 252 BİNALAR 253 TESİS MAKİNE VE CİHAZLAR 254 TAŞITLAR 255 DEMİRBAŞLAR 256 DİĞER MADDİ DURAN VARLIKLAR 257 BİRİKMİŞ AMORTİSMANLAR (-) 258 YAPILMAKTA OLAN YATIRIMLAR 259 VERİLEN AVANSLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR

258 YAPILMAKTA OLAN YATIRIMLAR. 259 VERİLEN AVANSLAR. 26 MADDİ OLMAYAN DURAN VARLIKLAR. 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR. 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI. 29 DİĞER DURAN VARLIKLAR.")

77

Değer artırıcı harcamalar maliyet bedeline eklenir

M.D.V. MALİYET BEDELİ ile değerlenir (VUK ) İMAL/İNŞAA BEDELİ ile değerlenir (VUK 271) YURT İÇİ SATINALMA Maliyet Bedeli = Alış Bedeli + Sigorta Giderleri + Taşıma Giderleri + Komisyon Giderleri + Montaj Giderleri + Özel Tüketim Vergisi + Noter – Tapu – Mahkeme YURT DIŞI SATINALMA Maliyet Bedeli = Alış Bedeli + Sigorta Giderleri + Taşıma Giderleri . + Gümrük Vergisi + Kredi Faizleri KENDİ ÜRETME İmal/İnşaa Maliyeti = + Hammadde ve Malzeme Gid. + İşçilik Giderleri + Diğer Üretim Giderleri CIF* Değer artırıcı harcamalar maliyet bedeline eklenir (VUK 272) * CIF : Cost Insurance Freight

İMAL/İNŞAA BEDELİ. ile değerlenir. (VUK 271) YURT İÇİ SATINALMA. Maliyet Bedeli = Alış Bedeli. + Sigorta Giderleri. + Taşıma Giderleri. + Komisyon Giderleri. + Montaj Giderleri. + Özel Tüketim Vergisi. + Noter – Tapu – Mahkeme. YURT DIŞI SATINALMA. Maliyet Bedeli = Alış Bedeli. + Sigorta Giderleri. + Taşıma Giderleri. . + Gümrük Vergisi. + Kredi Faizleri. KENDİ ÜRETME. İmal/İnşaa Maliyeti = + Hammadde ve Malzeme Gid. + İşçilik Giderleri. + Diğer Üretim Giderleri. CIF* Değer artırıcı harcamalar maliyet bedeline eklenir. (VUK 272) * CIF : Cost Insurance Freight.")

78

250 ARAZİ VE ARSALAR Satın alınan arsa ve arazi üzerinde daha önceden varolan yapıların yıkılması sırasında ödenen tutarlar, arazi ve arsanın maliyetine eklenir. + MALİYETE EKLENİR Yıkımın enkazından elde edilen gelirler varsa onun da arazi ve arsanın maliyetinden indirilmesi gerekir. _ MALİYETTEN DÜŞÜLÜR Arazi ve Arsaların kullanım süreleri (faydalı ömürleri) sınırsız olduğu için amortisman ayrılmaz.

sınırsız olduğu için amortisman ayrılmaz.")

79

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR !

252 BİNALAR Noter, tapu, mahkeme, kıymet takdiri, komisyon, emlak alım vergisi ile diğer gider ve harçlar... (Bu konuda VUK 270 mükellefleri serbest bırakmıştır) GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Boya - Badana Bina ile binanın arsası muhasebe kuralı gereği ayrı hesaplara kaydedilmesi gerekirken bu husus; Türkiye’de uygulanmamaktadır. Zira binalar amortismana tabi iken, arazi ve arsalar tabi değildir.

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Boya - Badana. Bina ile binanın arsası muhasebe kuralı gereği ayrı hesaplara kaydedilmesi gerekirken bu husus; Türkiye’de uygulanmamaktadır. Zira binalar amortismana tabi iken, arazi ve arsalar tabi değildir.")

80

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR !

254 TAŞITLAR Noter, mahkeme, kıymet takdiri, komisyon, binek oto.ların KDV’si*, taşıt alım ve özel tüketim vergisi ve harçlar... (Bu konuda VUK 270 mükellefleri serbest bırakmıştır) GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Bakım-Onarım Binek otomobillerinin KDV’si, KDV Kanunun 30/b maddesine göre indirilemeyeceği için (rent a car vb. işletmeler hariç) maliyete eklenebilir veya gider yazılabilir (VUK 270). Ayrıca binek otomobillerde “KIST AMORTİSMAN” söz konusudur (VUK 320).

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Bakım-Onarım. Binek otomobillerinin KDV’si, KDV Kanunun 30/b maddesine göre indirilemeyeceği için (rent a car vb. işletmeler hariç) maliyete eklenebilir veya gider yazılabilir (VUK 270). Ayrıca binek otomobillerde KIST AMORTİSMAN söz konusudur (VUK 320).")

81

GİDER YAZILIR MALİYETE EKLENİR

255 DEMİRBAŞLAR Komisyon, sigorta, taşıma, kurulum - montaj ve özel giderler... GİDER YAZILIR MALİYETE EKLENİR < 480 YTL* < Sonra yapılacak Bakım-Onarım Temizleme * Değeri 480 YTL’yi aşmayan demirbaşlar (2005 için) amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilirler (VUK 313). Ancak ekonomik ve teknik açıdan bütünlük gösterenlerde ise bu had topluca dikkatte alınır (örneğin masa-sandalye-dolap takımı).

amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilirler (VUK 313). Ancak ekonomik ve teknik açıdan bütünlük gösterenlerde ise bu had topluca dikkatte alınır (örneğin masa-sandalye-dolap takımı).")

82

Aslı Fransızca: “yavaş yavaş öldürme”...

Amortisman Aslı Fransızca: “yavaş yavaş öldürme”... Duran varlıkların eskime, aşınma, yıpranma, yaşlanma, itfa ve tükenme paylarını ifade etmek için kullanılır. Amortismana Tabi Olma Duran varlıkların maliyetlerinin bir kerede değil, faydalı oldukları süreler (eko-ömür) içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder. VUK

içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder. VUK")

83

Amortisman ayırma yasal bir zorunluluk değil,

yasal bir HAK’tır. DV’nin Amortismana Tabi Olma Koşulları : İşletmenin aktifine girmiş olması Tamamlanmış ve hukuken kullanıma hazır olması İşletmede bir hesap döneminden çok kullanılması Eskimeye, aşınmaya, yıpranmaya maruz kalması Zamanla değer kaybına uğraması Değerinin 480 YTL’nin üzerinde olması

84

Amortisman Ayırmayı Gerektiren Etkenler Veya Nedenler:

Teknik etkenler / nedenler... İktisadi etkenler / nedenler... Ekonomik ve Ticari etkenler / nedenler... Olağanüstü etkenler / nedenler... Hukuki etkenler / nedenler...

85

Amortisman Ayırma Yöntemleri :

Normal Yöntem (VUK 315) Azalan Bakiyeler Yöntemi (VUK Mük.315) Fevkalade Amortisman (VUK 317) Kıst Amortisman (VUK 320)

Azalan Bakiyeler Yöntemi (VUK Mük.315) Fevkalade Amortisman (VUK 317) Kıst Amortisman (VUK 320)")

86

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

Borçlu Hesap: 730 / 740 / 750 / 760 /770 Alacaklı Hesap: 257 (268 / 278 / 299) 7/B Borçlu Hesap: 796

7/B. Borçlu Hesap: 796.")

87

Yenileme Fonu Duran varlıkların karlı satışı veya afetler yüzünden zarara uğraması dolayısıyla sigortadan alınan tazminatın fazlasını belli koşullar altında; belli bir süre vergi dışı bırakma imkanı sağlayan fondur. Satış karı veya tazminat fazlası “ KARLAR” hesabına yazılmak yerine bilançonun pasifinde “549 ÖZEL FONLAR” hesabının içinde tutulur. VUK

88

Yenileme Fonu Oluşturabilmenin Koşulları :

M.D.V. Satış karını veya tazminat fazlasını yenileme fonu için ayırma yasal bir zorunluluk değil, yasal bir HAK’tır. Yenileme Fonu Oluşturabilmenin Koşulları : Bilanço esasına göre defter tutulması M.D.V. Amortismana tabi olması Yenilemenin zorunlu olması Yönetimin karar verip teşebbüse geçmiş olması Yenilemenin aynı türden olması Yenileme fonunun 3 yıl içinde kullanılması

96

Değer Artırıcı Gider VUK 272

Normal bakım, onarım, tamir, yıkama, yağlama, boyama ve temizleme vb. rutin giderlerin dışında duran varlığı genişletmek (kapasitesini artırmak), kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. VUK 272 GİDER YAZILIR ! MALİYETE EKLENİR !

, kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. VUK 272. GİDER YAZILIR ! MALİYETE EKLENİR !")

97

Yapılan giderin “Değer Artırıcı Nitelikli Gider”

sayılması için şunlardan biri mutlaka olmalıdır: Varlığın ya kullanım süresini uzatmalı Varlığın ya kapasitesini artırmalı Varlığa ya edinildiği tarihte sahip olmadığı bir ilave yapılmalı Ya da bir afete uğramış varlığa yapılmalı (VUK )

")

98

Amortisman yöntemi değişmez.

DİKKAT Kapasite artırıcı giderler varlığın kalan ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa gider yazılır. Kullanım süresini artırıcı giderler varlığın uzayan (yeni) ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. Amortisman yöntemi değişmez.

ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. Amortisman yöntemi değişmez.")

99

Değer artırıcı nitelikli gider: maliyete girer !

101

Değer artırıcı nitelikli gider: maliyete girer !

103

Pasif Hesapların Envanter ve Değerlemesi

Kısa Vadeli Yabancı Kaynaklar Uzun Vadeli Yabancı Kaynaklar Öz Kaynaklar

104

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

Aktif Pasif 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR

105

3 KISA VADELİ YABANCI KAYNAKLAR 4 UZUN VADELİ YABANCI KAYNAKLAR

30 MALİ BORÇLAR 31 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 34 ALINAN AVANSLAR 35 YILLARA YAYGIN İNŞAAT VE ONARIM HAKEDİŞLERİ 36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 37 BORÇ VE GİDER KARŞILIKLARI 38 GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39 DİĞER KISA VADELİ YABANCI KAYNAKLAR 40 MALİ BORÇLAR 41 42 TİCARİ BORÇLAR 43 DİĞER BORÇLAR 44 ALINAN AVANSLAR 45 46 47 BORÇ VE GİDER KARŞILIKLARI 48 GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 49 DİĞER UZUN VADELİ YABANCI KAYNAKLAR

106

BORÇ BİLANÇO Aktif Pasif 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR BORÇ

107

BORÇLARIN DEĞERLEMESİ

Senetli borçlar Senetsiz borçlar Bağışlanan borçlar

108

BORÇLAR Senetli İtibari Değer ya da Tasarruf Değeri Senetsiz

Mukayyet Değer = İtibari Değer x 36000 (Gün x İskonto) İç İskonto Formülü

İç İskonto Formülü.")

109

Senetli Borçlar İşletme eğer senetli alacaklarını tasarruf değeri ile değerliyorsa; senetli borçlarını da tasarruf değeri ile değerlemek zorundadır. (VUK 285)

")

110

TASARRUF DEĞERİ Reeskont Tutarını Hesaplama

TD = [ İD x ] / [ ( Gün x i ) ] RT = İD – TD RT = [ İD x Gün x i ] / [ ( Gün x i ) ] 31/12/.... Değerleme Günü ZAMAN TD İD Senedin vade sonundaki değerini (İD) 31/12’deki değerine (TD) çekme... Hesaplanan Reeskont Tutarı

] RT = İD – TD. RT = [ İD x Gün x i ] / [ ( Gün x i ) ] 31/12/.... Değerleme Günü. ZAMAN. TD. İD. Senedin vade sonundaki değerini (İD) 31/12’deki değerine (TD) çekme... Hesaplanan Reeskont Tutarı.")

111

HESAPLANAN REESKONT TUTARI

ALACAK SENETLERİ için BORÇ SENETLERİ için 31/12/..... 31/12/..... 657 REESKONT FAİZ GİDERLERİ 322 BORÇ SENETLERİ REESKONTU 122 ALACAK SENETLERİ REESKONTU 647 REESKONT FAİZ GELİRLERİ Sonraki yıl Sonraki yıl 01/01/.... 01/01/.... 122 ALACAK SENETLERİ REESKONTU 657 REESKONT FAİZ GİDERLERİ 647 REESKONT FAİZ GELİRLERİ 322 BORÇ SENETLERİ REESKONTU

112

BİLANÇO DÖNEN VARLIKLAR K.V. YABANCI KAYNAKLAR GELİR TABLOSU

31 / 12 / 2005 DÖNEN VARLIKLAR K.V. YABANCI KAYNAKLAR 12 TİCARİ ALACAKLAR 121 ALACAK SENETLERİ 122 ALACAK SENETLERİ REESKONTU (-) 32 TİCARİ BORÇLAR 321 BORÇ SENETLERİ 322 BORÇ SENETLERİ REESKONTU (-) GELİR TABLOSU 31 / 12 / 2005 647 REESKONT FAİZ GELİRLERİ 657 REESKONT FAİZ GİDERLERİ (-) DÖNEM NET KAR/ZARAR

32 TİCARİ BORÇLAR. 321 BORÇ SENETLERİ. 322 BORÇ SENETLERİ REESKONTU (-) GELİR TABLOSU. 31 / 12 / REESKONT FAİZ GELİRLERİ. 657 REESKONT FAİZ GİDERLERİ (-) DÖNEM NET KAR/ZARAR.")

113

“BAĞIŞLANAN BORÇLAR” Bir işletme konkordato veya sulh yoluyla bir başka işletmeden olan alacağından (bir kısmından) vazgeçiyorsa: İşletmenin kendisi için vazgeçilen alacak söz konusudur. Karşı işletme için ise bağışlanan borç söz konusudur. Bunun sonucunda: Alacağından vazgeçen işletme açısından gider/zarar söz konusudur. Borcu bağışlanan işletme açısından gelir/kar söz konusudur. VUK 324’e göre bu kar borcun bağışlandığı yılın sonundan başlayarak bilançonun pasifinde 3 yıl süreyle tutulur ve meydana gelen zararlar buradan indirilir. 3 yıl içinde itfa edilemezse gelir hesaplarına alınır.

114

Borcumuzun % 10’nu bağışlanırsa

“BAĞIŞLANAN BORÇLAR” BİLANÇO Aktif Pasif ¾... BORÇ ,- Borcumuzun % 10’nu bağışlanırsa

115

Borcumuzun % 10’nu bağışlanırsa

“BAĞIŞLANAN BORÇLAR” BİLANÇO Aktif Pasif ¾... BORÇ ,- Borcumuzun % 10’nu bağışlanırsa BİLANÇO Aktif Pasif ¾... BORÇ ,- 549 ÖZEL FONLAR ,-

116

“Bağışlanan Borçlar” konusuyla ilgili ÖRNEKLER

117

ÖRNEK 1: Bir satıcıya 100. 000 YTL borcumuz bulunmaktadır

ÖRNEK 1: Bir satıcıya YTL borcumuz bulunmaktadır. Sürekli zarar ettiğimiz için bu borcu ödemekte de feci şekilde zorlanıyoruz (yani nerdeyse topu diktik – dikeceğiz...) Satıcıda bize bir “kıyak” yapıyor ve tarihinde alacağının % 10’undan vazgeçtiğini bildiriyor (Vazgeçilen Alacak konusuna bkz: KONKORDATO veya SULH yoluyla...). Bağışlanan bu borç ile ilgili olarak bizim yapmamız gereken kayıtlar: 320 SATICILAR 10.000,- 549 ÖZEL FONLAR 10.000,-

Satıcıda bize bir kıyak yapıyor ve tarihinde alacağının % 10’undan vazgeçtiğini bildiriyor (Vazgeçilen Alacak konusuna bkz: KONKORDATO veya SULH yoluyla...). Bağışlanan bu borç ile ilgili olarak bizim yapmamız gereken kayıtlar: SATICILAR ,- 549 ÖZEL FONLAR ,-")

118

ÖRNEK 2: tarihinde borcumuzun bağışlanan kısmıyla oluşan YTL’lik fondan 3 yıl boyunca sırasıyla (1.yıl) YTL, (2.yıl) YTL ve (3.yıl) YTL olarak ortaya çıkan zararımızı düşüyoruz. 320 SATICILAR 10.000,- 549 ÖZEL FONLAR 10.000,- 549 ÖZEL FONLAR 5.000,- 1.YIL 591 DÖNEM NET ZARARI 5.000,- 549 ÖZEL FONLAR 3.000,- 2.YIL 591 DÖNEM NET ZARARI 3.000,- 3.YIL 549 ÖZEL FONLAR 1.000,- 591 DÖNEM NET ZARARI 1.000,- 549 ÖZEL FONLAR 1.000,- 671 ÖNCEKİ DÖNEM GELİR VE KARLARI 1.000,-

119

YABANCI KAYNAK ÖZ KAYNAK

KAYNAK SORUNU YABANCI KAYNAK ÖZ KAYNAK

120

..... ANONİM ŞİRKETİNİN BİLANÇOSU

Faiz TAHVİL SENET BONO ..... ANONİM ŞİRKETİNİN BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BORÇ SERMAYE HİSSE SENEDİ Kar/Zarar

121

İTİBARİ DEĞER KAYNAK BULMAK İÇİN Tahvil – Senet – Bono çıkarılır

Hisse Senedi ihraç edilir 305 ÇIKARILMIŞ BONOLAR VE SENETLER 500 SERMAYE Kısa Vadeli 306 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER İTİBARİ DEĞER 405 ÇIKARILMIŞ TAHVİLLER Uzun Vadeli 407 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER

122

“TAHVİL” çıkarma işlemlerine ilişkin ÖRNEKLER

123

ÖRNEK 1: Bir A. Ş. 01. 01. 2005 tarihinde itibari değeri 3

ÖRNEK 1: Bir A.Ş tarihinde itibari değeri YTL olan 10 adet tahvil çıkarmış ve bankası aracılığıyla sattırmıştır. Vadesi 3 yıl olan bu tahviller % 10 faizlidir. Tahviller (vade) süresi bitince ödenecektir. 102 BANKALAR 30.000,- 405 ÇIKARILMIŞ TAHVİLLER 30.000,- 780 FİNANSMAN GİDERLERİ 3.000,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 3.000,- 2006 2007 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 3.000,- 100 KASA 2.700,- 360 ÖDENECEK VERGİ VE FONLAR 300,- 405 ÇIKARILMIŞ TAHVİLLER 30.000,- 780 FİNANSMAN GİDERLERİ 3.000,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 33.000,-

süresi bitince ödenecektir BANKALAR ,- 405 ÇIKARILMIŞ TAHVİLLER , FİNANSMAN GİDERLERİ ,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ , TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ ,- 100 KASA ,- 360 ÖDENECEK VERGİ VE FONLAR. 300, ÇIKARILMIŞ TAHVİLLER ,- 780 FİNANSMAN GİDERLERİ ,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ ,-")

124

ÖRNEK 2: Bir A. Ş. 01. 01. 2005 tarihinde itibari değeri 3

ÖRNEK 2: Bir A.Ş tarihinde itibari değeri YTL olan 10 adet tahvil çıkarmış ve bankası aracılığıyla sattırmıştır. Vadesi 3 yıl olan bu tahviller % 10 faizlidir. Tahviller eşit taksitler ile ödenecektir. 102 BANKALAR 30.000,- 405 ÇIKARILMIŞ TAHVİLLER 30.000,- 405 ÇIKARILMIŞ TAHVİLLER 10.000,- 780 FİNANSMAN GİDERLERİ 3.000,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 2006 2007 2008 13.000,- 304 TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 13.000,- 100 KASA 12.700,- 360 ÖDENECEK VERGİ VE FONLAR 300,-

125

ÖRNEK 3: Bir A. Ş. 01. 01. 2005 tarihinde itibari değeri 3

ÖRNEK 3: Bir A.Ş tarihinde itibari değeri YTL olan 10 adet tahvil çıkarmış (vadesi 3 yıl olan bu tahviller % 50 faizlidir) ve bankası aracılığıyla sattırmıştır. Ancak banka tahvillerin her birini YTL’den değil; YTL’den satabilmiştir (bu fark kanunen en fazla % 5 olabilir). 102 BANKALAR 28.500,- 408 MENKUL KIYMETLER İHRAÇ FARKI 1.500,- 405 ÇIKARILMIŞ TAHVİLLER 30.000,- 308 MENKUL KIYMETLER İHRAÇ FARKI 500,- 2006 2007 408 MENKUL KIYMETLER İHRAÇ FARKI 500,- 780 FİNANSMAN GİDERLERİ 500,- 308 MENKUL KIYMETLER İHRAÇ FARKI 500,-

ve bankası aracılığıyla sattırmıştır. Ancak banka tahvillerin her birini YTL’den değil; YTL’den satabilmiştir (bu fark kanunen en fazla % 5 olabilir) BANKALAR ,- 408 MENKUL KIYMETLER İHRAÇ FARKI ,- 405 ÇIKARILMIŞ TAHVİLLER , MENKUL KIYMETLER İHRAÇ FARKI. 500, MENKUL KIYMETLER İHRAÇ FARKI. 500, FİNANSMAN GİDERLERİ. 500,- 308 MENKUL KIYMETLER İHRAÇ FARKI. 500,-")

126

“HİSSE SENEDİ” çıkarma işlemlerine ilişkin ÖRNEKLER

127

ÖRNEK 1: Bir A.Ş tarihinde itibari değeri 100 YTL olan adet hisse senedi çıkarmış ve bedellerini nakit olarak tahsil etmiştir. 501 ÖDENMEMİŞ SERMAYE ,- 500 SERMAYE ,- 100 KASA ,- 501 ÖDENMEMİŞ SERMAYE ,-

128

ÖRNEK 2: Bir A.Ş tarihinde itibari değeri 100 YTL olan adet hisse senedi çıkarmıştır. Ancak bu hisse senetlerinin her birini 130 YTL fiyatla (yani itibari değerlerinin üzerinde bir değerle) satmayı başarmış ve bedellerini nakit olarak tahsil etmiştir. 501 ÖDENMEMİŞ SERMAYE ,- 500 SERMAYE ,- 100 KASA ,- 501 ÖDENMEMİŞ SERMAYE ,- 520 HİSSE SENEDİ İHRAÇ PRİMLERİ 30.000,-

129

5 ÖZ KAYNAKLAR 50 ÖDENMİŞ SERMAYE 51 52 SERMAYE YEDEKLERİ 53

54 KAR YEDEKLERİ 55 56 57 GEÇMİŞ YILLAR KARLARI 58 GEÇMİŞ YILLAR ZARARLARI 59 DÖNEM NET KARI (ZARARI)

")

130

Öz Sermayenin Hesaplanması

Analitik Yöntem Sentez Yöntemi Karşılaştırma Yöntemi

131

ÖZSERMAYE = TOPLAM VARLIKLAR – TOPLAM BORÇLAR

Analitik Yöntem Aktif toplamından (Varlıklar) borçların çıkarılması yoluyla öz sermayenin hesaplanmasında izlenen mantıksal yoldur. ÖZSERMAYE = TOPLAM VARLIKLAR – TOPLAM BORÇLAR 5 = (1+2) - (3+4) BİLANÇO Aktif Pasif 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR

borçların çıkarılması yoluyla öz sermayenin hesaplanmasında izlenen mantıksal yoldur. ÖZSERMAYE = TOPLAM VARLIKLAR – TOPLAM BORÇLAR. 5 = (1+2) - (3+4) BİLANÇO. Aktif. Pasif. 1 DÖNEN VARLIKLAR. 3 K.V.YABANCI KAYNAKLAR. 4 U.V.YABANCI KAYNAKLAR. 2 DURAN VARLIKLAR. 5 ÖZ KAYNAKLAR.")

132

Sentez Yöntemi Pasifte yer alan öz sermaye unsurlarının tek tek toplanması (çıkarılması) yolu ile öz sermayenin hesaplanmasında izlenen mantıksal yoldur. ÖZSERMAYE = ÖZKAYNAKLAR A. Ödenmiş Sermaye 1. Sermaye 2. Ödenmemiş Sermaye (-) 3. Sermaye Düzeltmesi Olumlu Farkları 4. Sermaye Düzeltmesi Olumsuz Farkları (-) (+) (-) B. Sermaye Yedekleri 1. Hisse Senedi İhraç Primleri 2. Hisse Senetleri İptal Karları (+) C. Kar Yedekleri 1. Yedekler 2. Özel Fonlar D. Geçmiş Yıllar Karları E. Geçmiş Yıllar Zararları (-) F. Dönem Net Karı G. Dönem Net Zararı (-) ( ) TOPLAM

yolu ile öz sermayenin hesaplanmasında izlenen mantıksal yoldur. ÖZSERMAYE = ÖZKAYNAKLAR. A. Ödenmiş Sermaye Sermaye. 2. Ödenmemiş Sermaye (-) 3. Sermaye Düzeltmesi Olumlu Farkları. 4. Sermaye Düzeltmesi Olumsuz Farkları (-) (+) (-) B. Sermaye Yedekleri. 1. Hisse Senedi İhraç Primleri. 2. Hisse Senetleri İptal Karları. (+) C. Kar Yedekleri. 1. Yedekler. 2. Özel Fonlar. D. Geçmiş Yıllar Karları. E. Geçmiş Yıllar Zararları (-) F. Dönem Net Karı. G. Dönem Net Zararı (-) ( ) TOPLAM")

133

Karşılaştırma Yöntemi

Dönembaşı özsermaye ile dönemsonu özsermayenin karşılaştırılması suretiyle hesaplanması esasına dayanan yöntemdir. Dönem Kazancı = Öz Sermaye Farkı – Konan Değerler + Çekilen Değerler (DSÖzS - DBÖzS) – Konan Değerler + Çekilen Değerler İşletmeye Konan Değerler İşletmeden Çekilen Değerler Sermaye artması Ödenmiş sermayenin azalması Hisse Senetleri İhraç Primleri ile iptal karlarının artması Vergi dışı fonların oluşması Yedek akçelerin artması Geçmiş Yıllar karlarının artması Geçmiş Yıllar zararlarının azalması Cari hesap hareketleri Sermayenin azalması Yedek akçelerin azalması Geçmiş Yıllar karlarının azalması Vergi borçlarının ödenmesi K.K.E.G. yapılması

– Konan Değerler + Çekilen Değerler. İşletmeye Konan Değerler. İşletmeden Çekilen Değerler. Sermaye artması. Ödenmiş sermayenin azalması. Hisse Senetleri İhraç Primleri ile iptal karlarının artması. Vergi dışı fonların oluşması. Yedek akçelerin artması. Geçmiş Yıllar karlarının artması. Geçmiş Yıllar zararlarının azalması. Cari hesap hareketleri. Sermayenin azalması. Yedek akçelerin azalması. Geçmiş Yıllar karlarının azalması. Vergi borçlarının ödenmesi. K.K.E.G. yapılması.")

134

GELİR VE GİDER HESAPLARININ ENVANTERİ

Dönem Ayırıcı Hesaplar Gelir – Gider Hesaplarının Kanuni Yönü

135

Dönem Ayırıcı Hesaplar

Aktif Geçici Hesaplar : 180 – 280 181 – 281 Pasif Geçici Hesaplar : 380 – 381 480 – 481

136

BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

137

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

138

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

139

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z

140

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z

141

VARLIKLAR VE KAYNAKLAR GELİRLER VE GİDERLER MALİYETLER 7/A - 7/B BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6 SONUÇ: K / Z GELECEK AYLARA/YILLARA AİT GELİR VE GİDERLER GELİR VE GİDER TAHAKKUKLARI

142

DÖNEM AYIRICI HESAPLAR Mukayyet Değer

BİLANÇO Aktif Pasif 1 DÖNEN VARLIKLAR 180 GELECEK AYLARA AİT GİDERLER 181 GELİR TAHAKKUKLARI 3 K.V.YABANCI KAYNAKLAR 380 GELECEK AYLARA AİT GELİRLER 381 GİDER TAHAKKUKLARI 2 DURAN VARLIKLAR 280 GELECEK YILLARA AİT GİDERLER 281 GELİR TAHAKKUKLARI 4 U.V.YABANCI KAYNAKLAR 480 GELECEK YILLARA AİT GELİRLER 481 GİDER TAHAKKUKLARI 5 ÖZ KAYNAKLAR Aktif geçici hesaplar Pasifi geçici hesaplar DÖNEM AYIRICI HESAPLAR Mukayyet Değer

143

Dönem ayırıcı hesaplardan “Gelecek Aylara ve Yıllara Ait Gelirler” ile “Gelecek Aylara ve Yıllara Ait Giderler” hesaplarının kullanışına ilişkin bir uygulama

144

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)")

145

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 01.12 01.12

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN")

146

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 01.12 01.12 = 1 ay 12 ay 12 ay 11 ay 36 ay

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN = 1 ay. 12 ay. 12 ay. 11 ay. 36 ay.")

147

3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli)

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). 3 YIL = 36 AY (3 x 12) 3.600 YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN 100 YTL 100 YTL x 12 ay = YTL 100 YTL x 12 ay = YTL 100 YTL x 11 ay = YTL 01.12 01.12 = 1 ay 12 ay 12 ay 11 ay 36 ay Dönemin kira bedeli 100 YTL Gelecek (aylara ait) dönemin kira bedeli YTL Gelecek (yıllara ait) dönemin kira bedeli YTL

. 3 YIL = 36 AY (3 x 12) YTL / 36 AY = 100 YTL/AY (aylık kira bedeli) ZAMAN. 100 YTL. 100 YTL x 12 ay = YTL. 100 YTL x 12 ay = YTL. 100 YTL x 11 ay = YTL = 1 ay. 12 ay. 12 ay. 11 ay. 36 ay. Dönemin kira bedeli 100 YTL. Gelecek (aylara ait) dönemin kira bedeli YTL. Gelecek (yıllara ait) dönemin kira bedeli YTL.")

148

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER")

149

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER")

150

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.100 180 G.A.A.GİDERLER 1.100 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.100 280 G.Y.A.GİDERLER 1.100

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER")

151

ÖRNEK 1: 01. 12. 2005 tarihinde bir bina 3 yıllığına kiralanıyor. 3

ÖRNEK 1: tarihinde bir bina 3 yıllığına kiralanıyor YTL kira bedeli peşin olarak ödeniyor (KDV ve vergi ihmal edilmiştir). BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : 100 KASA 3.600 770 GEN.YÖN.GİDERLERİ 100 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 100 280 G.Y.A.GİDERLER 2.300 380 G.A.A.GELİRLER 1.200 100 KASA 3.600 480 G.Y.A.GELİRLER 2.300 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.200 180 G.A.A.GİDERLER 1.200 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 280 G.Y.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.200 770 GEN.YÖN.GİDERLERİ 1.200 480 G.Y.A.GELİRLER 1.100 180 G.A.A.GİDERLER 1.100 649 D.O.G. ve KARLAR 1.200 180 G.A.A.GİDERLER 1.200 380 G.A.A.GELİRLER 1.100 280 G.Y.A.GİDERLER 1.100 380 G.A.A.GELİRLER 1.100 770 GEN.YÖN.GİDERLERİ 1.100 649 D.O.G. ve KARLAR 1.100 180 G.A.A.GİDERLER 1.100

. BİNA SAHİBİ İŞLETME : KİRACI İŞLETME : KASA GEN.YÖN.GİDERLERİ G.A.A.GİDERLER D.O.G. ve KARLAR G.Y.A.GİDERLER G.A.A.GELİRLER KASA G.Y.A.GELİRLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ G.Y.A.GELİRLER G.A.A.GİDERLER D.O.G. ve KARLAR G.A.A.GİDERLER G.A.A.GELİRLER G.Y.A.GİDERLER G.A.A.GELİRLER GEN.YÖN.GİDERLERİ D.O.G. ve KARLAR G.A.A.GİDERLER")

152

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,-

153

2.000 YTL / 10.000 KW/S = 0,20 YTL (bir KW/S fiyatı)

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 2.000 YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) 3.500 KW/S x 0,20 YTL = 700 YTL 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,-

. Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) KW/S x 0,20 YTL = 700 YTL GELECEK AYLARA AİT GİDERLER ,- 100 KASA ,-")

154

2.000 YTL / 10.000 KW/S = 0,20 YTL (bir KW/S fiyatı)

ÖRNEK 2: tarihinde KW/S peşin elektrik alınmış bunun için YTL ödenmiştir (KDV ihmal edilmiştir). Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır. 2.000 YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) 3.500 KW/S x 0,20 YTL = 700 YTL 180 GELECEK AYLARA AİT GİDERLER 2.000,- 100 KASA 2.000,- 770 GENEL YÖNETİM GİDERLERİ 700,- 180 GELECEK AYLARA AİT GİDERLER 700,-

. Dönem sonunda ( tarihinde) elektrik saati kontrol edilmiş ve KW/S’lik bir tüketim yapıldığı anlaşılmıştır YTL / KW/S = 0,20 YTL (bir KW/S fiyatı) KW/S x 0,20 YTL = 700 YTL GELECEK AYLARA AİT GİDERLER ,- 100 KASA , GENEL YÖNETİM GİDERLERİ. 700,- 180 GELECEK AYLARA AİT GİDERLER. 700,-")

155

Dönem ayırıcı hesaplardan “Gelir Takakkukları” ile “Gider Tahakkukları” hesaplarının kullanışına ilişkin bir uygulama

156

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3

157

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3 Faiz = (40 x 9 x 50) / 1200 = 15 YTL x 100 adet = YTL

/ = 15 YTL x 100 adet. = YTL.")

158

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. 01.04 31.03 ZAMAN 9 3 Faiz = (40 x 9 x 50) / 1200 = 15 YTL x 100 adet = YTL itibarıyla YTL’lik faiz doğmuş olup henüz tahsil edilmediği için ilgili dönemde tahakkuk kaydı yapılır.

/ = 15 YTL x 100 adet. = YTL itibarıyla YTL’lik faiz doğmuş olup henüz tahsil edilmediği için ilgili dönemde tahakkuk kaydı yapılır.")

159

ÖRNEK 3: tarihinde 40 YTL itibari değerli, % 50 faizli ve 3 yıl vadeli 100 adet özel sektör tahvili satılıyor. Tahvil faiz ödeme dönemi – ’ dır. TAHVİL ALAN İŞLETME : TAHVİL SATAN İŞLETME : 181 GELİR TAHAKKUK. 1.500 780 FİNANSMAN GİDERLERİ 1.500 642 FAİZ GELİRLERİ 1.500 381 GİDER TAHAKKUK. 1.500 102 BANKALAR 2.000 780 FİNANSMAN GİDERLERİ 500 381 GİDER TAHAKKUK. 1.500 181 GELİR TAHAKKUK. 1.500 642 FAİZ GELİRLERİ 500 102 BANKALAR 2.000

160

Gelir ve Giderlerin Kanunlar Karşısındaki Durumu

Kanunen Kabul Edilen ve Edilmeyen Giderler Vergiye Tabi Olan ve Olmayan Gelirler “Ticari Kar” ve “Mali Kar” kavramı

161

GİDERLER İNDİRİLECEK İNDİRİLMEYECEK GVK 40 KVK 14 GVK 41 KVK 15

Kanunen Kabul Edilen Gider İNDİRİLMEYECEK Kanunen Kabul Edilmeyen Gider GVK 40 KVK 14 GVK 41 KVK 15

162

GELİRLER EKLENECEK EKLENMEYECEK GVK 2 KVK 14 GVK 39 KVK 8

Vergiye Tabi Gelir EKLENMEYECEK Vergiden Muaf Gelir GVK 2 KVK 14 GVK 39 KVK 8

163

TOPLAM GELİR TOPLAM GİDER TİCARİ KAR MALİ KAR

GELİR TABLOSU AÇISINDAN VERGİ MATRAHI AÇISINDAN TOPLAM GELİR İNDİRİM ve İSTİSNA Vergiden Muaf Gelir EKLENECEK Vergiye Tabi Gelir TOPLAM GİDER İNDİRİLMEYECEK Kanunen Kabul Edilmeyen Gider İNDİRİLECEK Kanunen Kabul Edilen Gider TİCARİ KAR MALİ KAR İndirim ve İstisnalar çıkarılır Kanunen Kabul Edilmeyen Giderler eklenir (MATRAH)

")

164

TEMEL MALİ TABLOLAR BİLANÇO GELİR TABLOSU

165

BİLANÇO Bilançonun Tanımı Bilanço Tipleri Bilanço Türleri

Bilanço Temel İlkeleri Bilanço Hileleri Bilanço Teorileri

166

BİLANÇO NE ? VARLIKLAR (Aktif) NEREDEN ? KAYNAKLAR (Pasif)

NEREDEN KAYNAKLAR (Pasif)")

167

BİLANÇO NE ? VARLIKLAR (Aktif) NEREDEN ? KAYNAKLAR (Pasif) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

168

BİLANÇO NE ? NEREDEN ? DÖNEN VARLIKLAR DURAN VARLIKLAR

(Aktif) NEREDEN ? KAYNAKLAR (Pasif) DÖNEN VARLIKLAR DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

NEREDEN KAYNAKLAR. (Pasif) DÖNEN VARLIKLAR. DURAN VARLIKLAR. 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR. Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.")

169

BİLANÇO NE ? NEREDEN ? DÖNEN VARLIKLAR DURAN VARLIKLAR

(Aktif) NEREDEN ? KAYNAKLAR (Pasif) DÖNEN VARLIKLAR DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = ( ) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.

NEREDEN KAYNAKLAR. (Pasif) DÖNEN VARLIKLAR. DURAN VARLIKLAR. 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR. BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = ( ) Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur.")

170

BİLANÇO TİPLERİ RAPOR TİPİ HESAP TİPİ Aktif – Pasif Alt Alta

Aktif – Pasif Yan Yana

171

BİLANÇO TİPLERİ RAPOR TİPİ HESAP TİPİ Basit Rapor Tipi

Aktif – Pasif Alt Alta HESAP TİPİ Aktif – Pasif Yan Yana Basit Rapor Tipi Analitik Rapor Tipi Özet Hesap Tipi Bilanço Ayrıntılı Hesap Tipi Bilanço

172

BASİT RAPOR TİPİ BİLANÇO

AKTİFLER 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR Aktif Toplamı PASİFLER 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Pasif Toplamı

173

ANALİTİK RAPOR TİPİ BİLANÇO

1. DÖNEN VARLIKLAR (+) 3. KISA VADELİ YABANCI KAYNAKLAR (-) NET İŞLETME SERMAYESİ (ÇALIŞMA SERMAYESİ) 2. DURAN VARLIKLAR (+) 4. UZUN VADELİ YABANCI KAYNAKLAR ÖZ SERMAYE (5. ÖZ KAYNAKLAR)

KISA VADELİ YABANCI KAYNAKLAR. (-) NET İŞLETME SERMAYESİ. (ÇALIŞMA SERMAYESİ) DURAN VARLIKLAR. (+) UZUN VADELİ YABANCI KAYNAKLAR. ÖZ SERMAYE. (5. ÖZ KAYNAKLAR)")

174

(ÇOK ÖZET) HESAP TİPİ BİLANÇO

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 2. DURAN VARLIKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Aktif Toplamı Pasif Toplamı

BİLANÇO. PASİFLER. (KAYNAKLAR) 1. DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. Aktif Toplamı. Pasif Toplamı.")

175

(ÇOK ÖZET) HESAP TİPİ BİLANÇO

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 2. DURAN VARLIKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Aktif Toplamı Pasif Toplamı Bilanço’da Hesap Grupları/Ana Hesaplar’da yer verilirse: AYRINTILI BİLANÇO

BİLANÇO. PASİFLER. (KAYNAKLAR) 1. DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. Aktif Toplamı. Pasif Toplamı. Bilanço’da Hesap Grupları/Ana Hesaplar’da yer verilirse: AYRINTILI BİLANÇO.")

176

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN

177

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço

178

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço

179

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço 1. Birleşme Bilançosu 2. Devir Bilançosu 3. Tasfiye Bilançosu 4. İflas Bilançosu 5. Ayrılma Bilançosu 6. Proforma Bilanço 7. Sağlamlaştırılmış Bilanço 8. Düzenlenmiş Bilanço 9. Denetlenmiş Bilanço

180

ÖRGÜT YAPISI BAKIMINDAN

BİLANÇO TÜRLERİ KANUN BAKIMINDAN ZAMAN BAKIMINDAN AMAÇ BAKIMINDAN ÖRGÜT YAPISI BAKIMINDAN 1. Ticari Bilanço 2. Mali Bilanço 1. Dönem Başı Bilanço 2. Ara Bilanço 3. Dönem Sonu Bilanço 1. Birleşme Bilançosu 2. Devir Bilançosu 3. Tasfiye Bilançosu 4. İflas Bilançosu 5. Ayrılma Bilançosu 6. Proforma Bilanço 7. Sağlamlaştırılmış Bilanço 8. Düzenlenmiş Bilanço 9. Denetlenmiş Bilanço 1. Genel Bilanço 2. Şube Bilançosu 3. Konsolide Bilanço 4. Yavru Bilanço

181

BİLANÇONUN TEMEL İLKELERİ

AÇIKLIK DOĞRULUK BİRLİK M.T.K.

182

BİLANÇONUN TEMEL İLKELERİ DOĞRU BİLANÇO GERÇEK BİLANÇO

AÇIKLIK DOĞRULUK BİRLİK M.T.K. 1. Sosyal Sorumluluk 2. Kişilik Kavramı 3. İşletmenin Sürekliliği 4. Dönemsellik 5. Parayla Ölçülme 6. Maliyet Esası 7. Tarafsızlık-Belgelendirme 8. Tutarlılık 9. Tam Açıklama 10. İhtiyatlılık 11. Önemlilik 12. Özün Önceliği DOĞRU BİLANÇO GERÇEK BİLANÇO

183

MUHASEBEDE HİLE Arthur Andersen – Enron gibi örnek olaylar

2002 “Sarbanes – Ouxley Kanunu” Hilelerin Ortaya Çıkarılmasında Yöntemler: 1. Kırmızı Bayraklar Yöntemi 2. Benford Yasası ARAŞTIRMA ÖDEVİ: Finallerden Önce Teslim Edilecek !!! Arş.Gör. Ali AKAYTAY KAYNAK: “Muhasebe – Denetim” konusundaki tüm dergi ve kitaplar

184

BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN SÜSLENMESİ

BİLANÇO HİLELERİ BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN ÖRTÜLMESİ BİLANÇONUN SÜSLENMESİ

185

BİLANÇONUN DEĞİŞTİRMESİ BİLANÇONUN SÜSLENMESİ