Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Duran Varlıkların Envanter ve Değerlemesi

25 M.D.V. Amortisman Konusu Yenileme Fonu Değer Artırıcı Nitelikli Gider

2

Duran Varlık İşletme faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla edinilen; ilke olarak normal faaliyet dönemi içinde (bir yılda) paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıklardır.

paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıklardır.")

3

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

10 HAZIR DEĞERLER 11 MENKUL DEĞERLER 12 TİCARİ ALACAKLAR 13 DİĞER ALACAKLAR 15 STOKLAR 18 GELECEK AYLARA AİT GİDERLER 19 DİĞER DÖNEN VARLIKLAR 4 U.V.YABANCI KAYNAKLAR 2 DURAN VARLIKLAR 5 ÖZ KAYNAKLAR 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR 24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR

4

2 DURAN VARLIKLAR 20 21 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR

24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 250 ARAZİ VE ARSALAR 251 YERALTI VE YERÜSTÜ DÜZENLERİ 252 BİNALAR 253 TESİS MAKİNE VE CİHAZLAR 254 TAŞITLAR 255 DEMİRBAŞLAR 256 DİĞER MADDİ DURAN VARLIKLAR 257 BİRİKMİŞ AMORTİSMANLAR (-) 258 YAPILMAKTA OLAN YATIRIMLAR 259 VERİLEN AVANSLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR

258 YAPILMAKTA OLAN YATIRIMLAR. 259 VERİLEN AVANSLAR. 26 MADDİ OLMAYAN DURAN VARLIKLAR. 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR. 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI. 29 DİĞER DURAN VARLIKLAR.")

5

Değer artırıcı harcamalar maliyet bedeline eklenir

M.D.V. MALİYET BEDELİ ile değerlenir (VUK ) İMAL/İNŞAA BEDELİ ile değerlenir (VUK 271) YURT İÇİ SATINALMA Maliyet Bedeli = Alış Bedeli + Sigorta Giderleri + Taşıma Giderleri + Komisyon Giderleri + Montaj Giderleri + Özel Tüketim Vergisi + Noter – Tapu – Mahkeme YURT DIŞI SATINALMA Maliyet Bedeli = Alış Bedeli + Sigorta Giderleri + Taşıma Giderleri . + Gümrük Vergisi + Kredi Faizleri KENDİ ÜRETME İmal/İnşaa Maliyeti = + Hammadde ve Malzeme Gid. + İşçilik Giderleri + Diğer Üretim Giderleri CIF* Değer artırıcı harcamalar maliyet bedeline eklenir (VUK 272) * CIF : Cost Insurance Freight

İMAL/İNŞAA BEDELİ. ile değerlenir. (VUK 271) YURT İÇİ SATINALMA. Maliyet Bedeli = Alış Bedeli. + Sigorta Giderleri. + Taşıma Giderleri. + Komisyon Giderleri. + Montaj Giderleri. + Özel Tüketim Vergisi. + Noter – Tapu – Mahkeme. YURT DIŞI SATINALMA. Maliyet Bedeli = Alış Bedeli. + Sigorta Giderleri. + Taşıma Giderleri. . + Gümrük Vergisi. + Kredi Faizleri. KENDİ ÜRETME. İmal/İnşaa Maliyeti = + Hammadde ve Malzeme Gid. + İşçilik Giderleri. + Diğer Üretim Giderleri. CIF* Değer artırıcı harcamalar maliyet bedeline eklenir. (VUK 272) * CIF : Cost Insurance Freight.")

6

250 ARAZİ VE ARSALAR Satın alınan arsa ve arazi üzerinde daha önceden varolan yapıların yıkılması sırasında ödenen tutarlar, arazi ve arsanın maliyetine eklenir. + MALİYETE EKLENİR Yıkımın enkazından elde edilen gelirler varsa onun da arazi ve arsanın maliyetinden indirilmesi gerekir. _ MALİYETTEN DÜŞÜLÜR Arazi ve Arsaların kullanım süreleri (faydalı ömürleri) sınırsız olduğu için amortisman ayrılmaz.

sınırsız olduğu için amortisman ayrılmaz.")

7

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR !

252 BİNALAR Noter, tapu, mahkeme, kıymet takdiri, komisyon, emlak alım vergisi ile diğer gider ve harçlar... (Bu konuda VUK 270 mükellefleri serbest bırakmıştır) GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Boya - Badana Bina ile binanın arsası muhasebe kuralı gereği ayrı hesaplara kaydedilmesi gerekirken bu husus; Türkiye’de uygulanmamaktadır. Zira binalar amortismana tabi iken, arazi ve arsalar tabi değildir.

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Boya - Badana. Bina ile binanın arsası muhasebe kuralı gereği ayrı hesaplara kaydedilmesi gerekirken bu husus; Türkiye’de uygulanmamaktadır. Zira binalar amortismana tabi iken, arazi ve arsalar tabi değildir.")

8

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR !

254 TAŞITLAR Noter, mahkeme, kıymet takdiri, komisyon, binek oto.ların KDV’si*, taşıt alım ve özel tüketim vergisi ve harçlar... (Bu konuda VUK 270 mükellefleri serbest bırakmıştır) GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Bakım-Onarım Binek otomobillerinin KDV’si, KDV Kanunun 30/b maddesine göre indirilemeyeceği için (rent a car vb. işletmeler hariç) maliyete eklenebilir veya gider yazılabilir (VUK 270). Ayrıca binek otomobillerde “KIST AMORTİSMAN” söz konusudur (VUK 320).

GİDER YAZILABİLİR ! MALİYETE EKLENEBİLİR ! Sonra yapılacak Bakım-Onarım. Binek otomobillerinin KDV’si, KDV Kanunun 30/b maddesine göre indirilemeyeceği için (rent a car vb. işletmeler hariç) maliyete eklenebilir veya gider yazılabilir (VUK 270). Ayrıca binek otomobillerde KIST AMORTİSMAN söz konusudur (VUK 320).")

9

GİDER YAZILIR MALİYETE EKLENİR

255 DEMİRBAŞLAR Komisyon, sigorta, taşıma, kurulum - montaj ve özel giderler... GİDER YAZILIR MALİYETE EKLENİR < 480 YTL* < Sonra yapılacak Bakım-Onarım Temizleme * Değeri 480 YTL’yi aşmayan demirbaşlar (2005 için) amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilirler (VUK 313). Ancak ekonomik ve teknik açıdan bütünlük gösterenlerde ise bu had topluca dikkatte alınır (örneğin masa-sandalye-dolap takımı).

amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilirler (VUK 313). Ancak ekonomik ve teknik açıdan bütünlük gösterenlerde ise bu had topluca dikkatte alınır (örneğin masa-sandalye-dolap takımı).")

10

Aslı Fransızca: “yavaş yavaş öldürme”...

Amortisman Aslı Fransızca: “yavaş yavaş öldürme”... Duran varlıkların eskime, aşınma, yıpranma, yaşlanma, itfa ve tükenme paylarını ifade etmek için kullanılır. Amortismana Tabi Olma Duran varlıkların maliyetlerinin bir kerede değil, faydalı oldukları süreler (eko-ömür) içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder. VUK

içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder. VUK")

11

Amortisman ayırma yasal bir zorunluluk değil,

yasal bir HAK’tır. DV’nin Amortismana Tabi Olma Koşulları : İşletmenin aktifine girmiş olması Tamamlanmış ve hukuken kullanıma hazır olması İşletmede bir hesap döneminden çok kullanılması Eskimeye, aşınmaya, yıpranmaya maruz kalması Zamanla değer kaybına uğraması Değerinin 480 YTL’nin üzerinde olması

12

Amortisman Ayırmayı Gerektiren Etkenler Veya Nedenler:

Teknik etkenler / nedenler... İktisadi etkenler / nedenler... Ekonomik ve Ticari etkenler / nedenler... Olağanüstü etkenler / nedenler... Hukuki etkenler / nedenler...

13

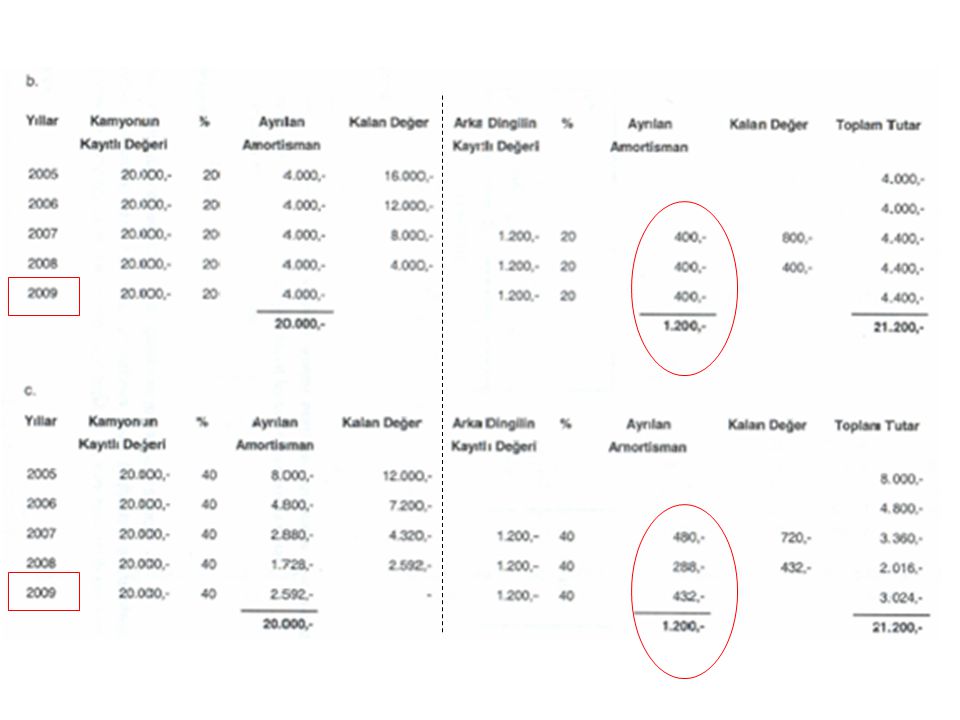

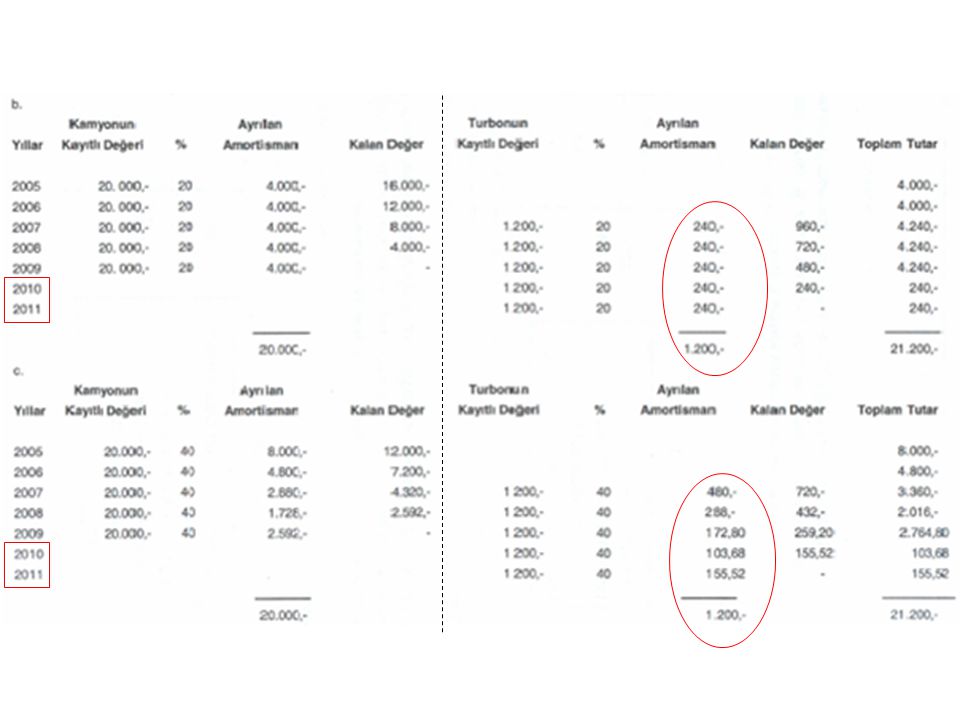

Amortisman Ayırma Yöntemleri :

Normal Yöntem (VUK 315) Azalan Bakiyeler Yöntemi (VUK Mük.315) Fevkalade Amortisman (VUK 317) Kıst Amortisman (VUK 320)

Azalan Bakiyeler Yöntemi (VUK Mük.315) Fevkalade Amortisman (VUK 317) Kıst Amortisman (VUK 320)")

14

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

Borçlu Hesap: 730 / 740 / 750 / 760 /770 Alacaklı Hesap: 257 (268 / 278 / 299) 7/B Borçlu Hesap: 796

7/B. Borçlu Hesap: 796.")

15

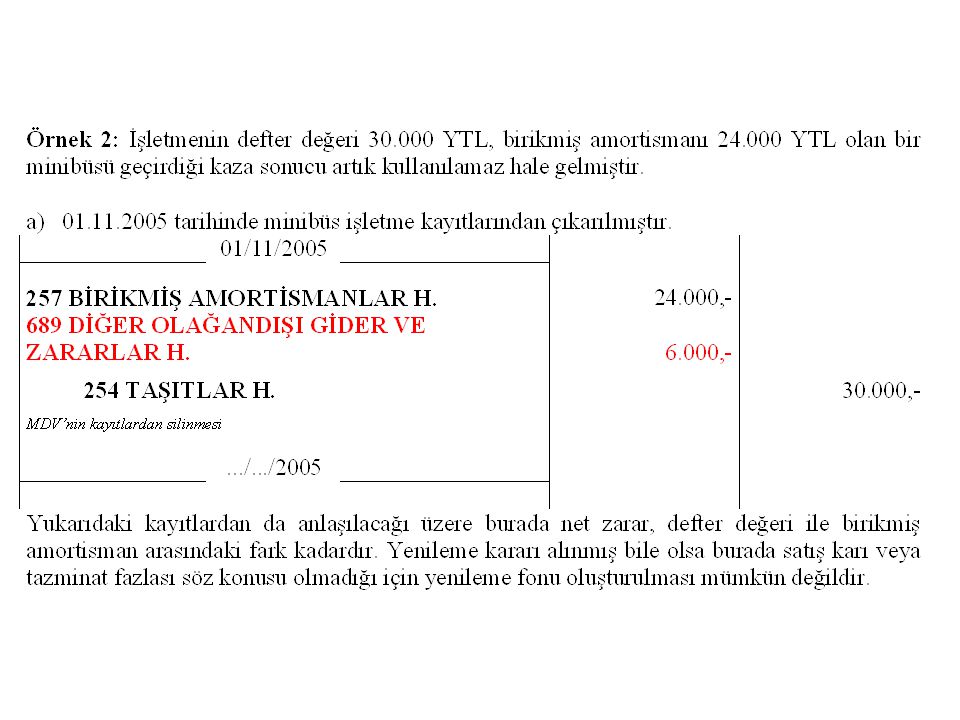

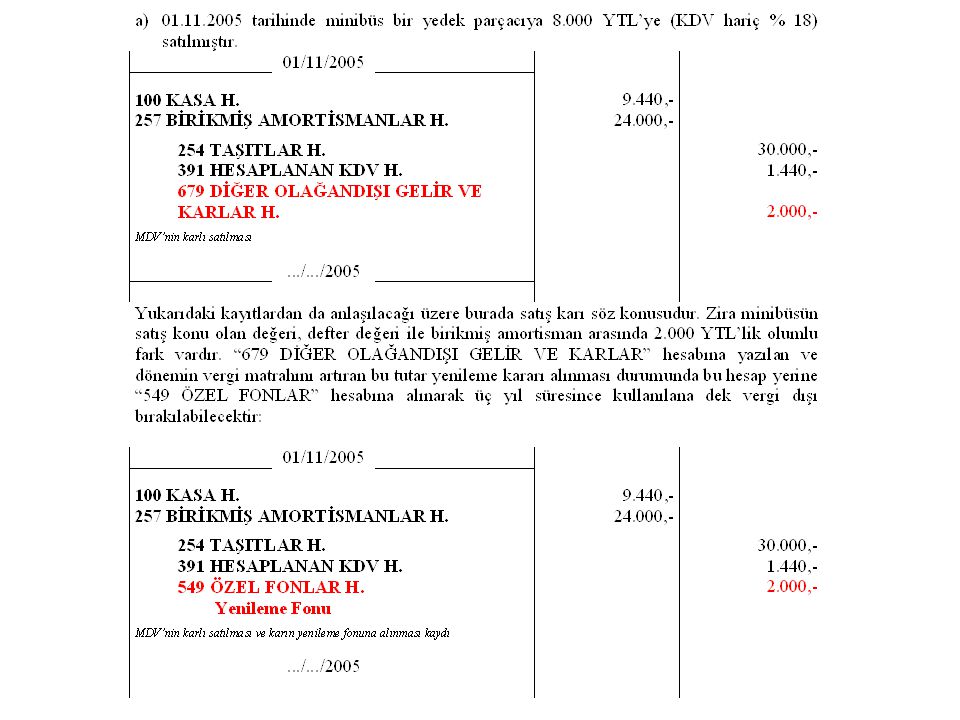

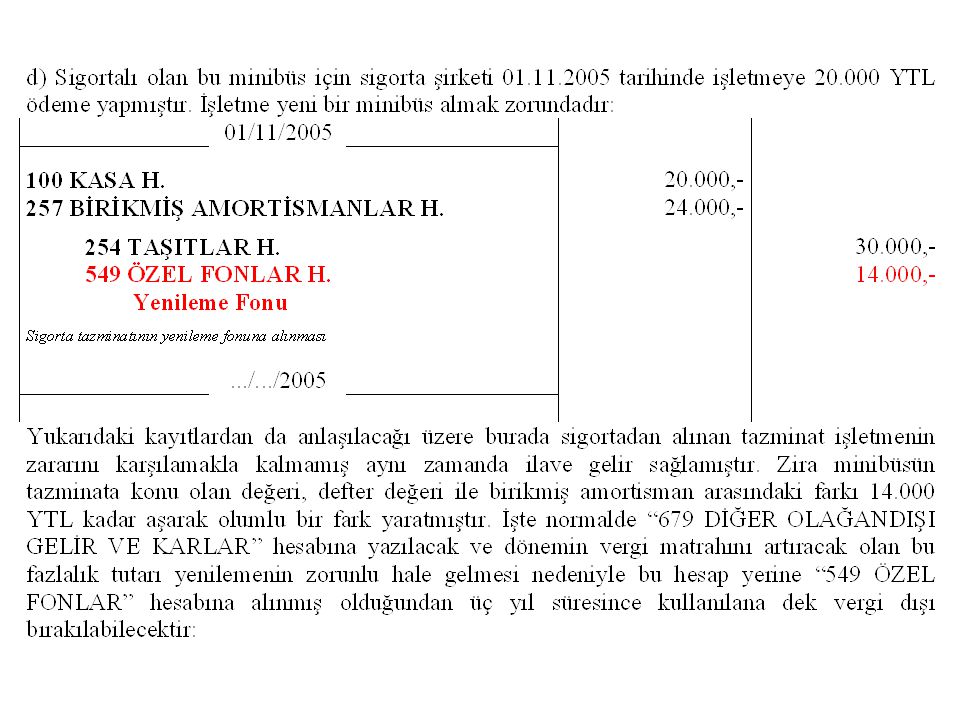

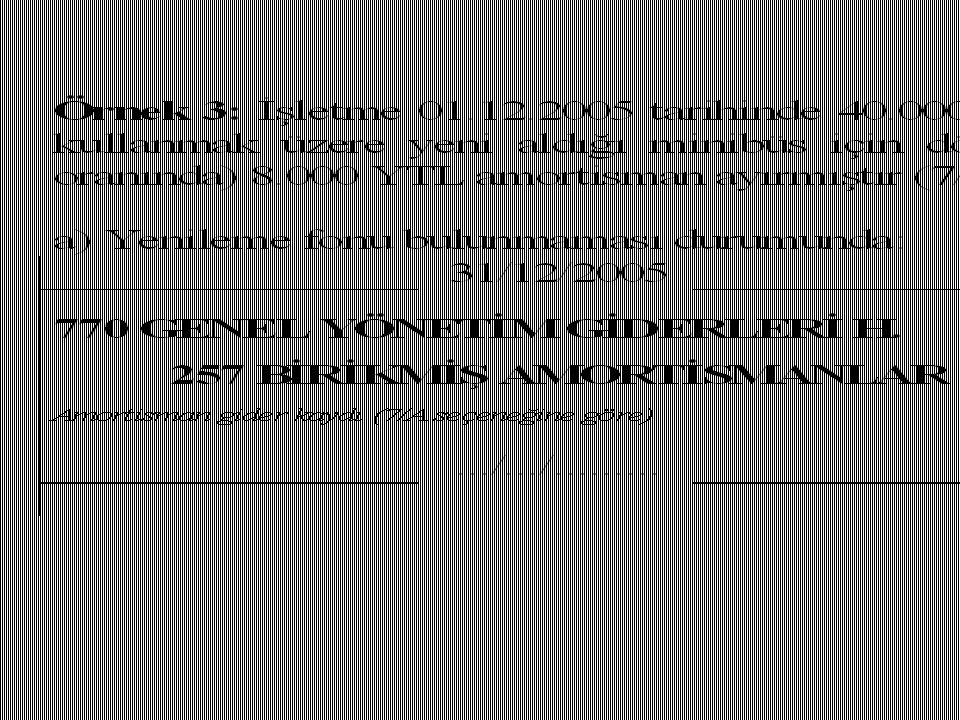

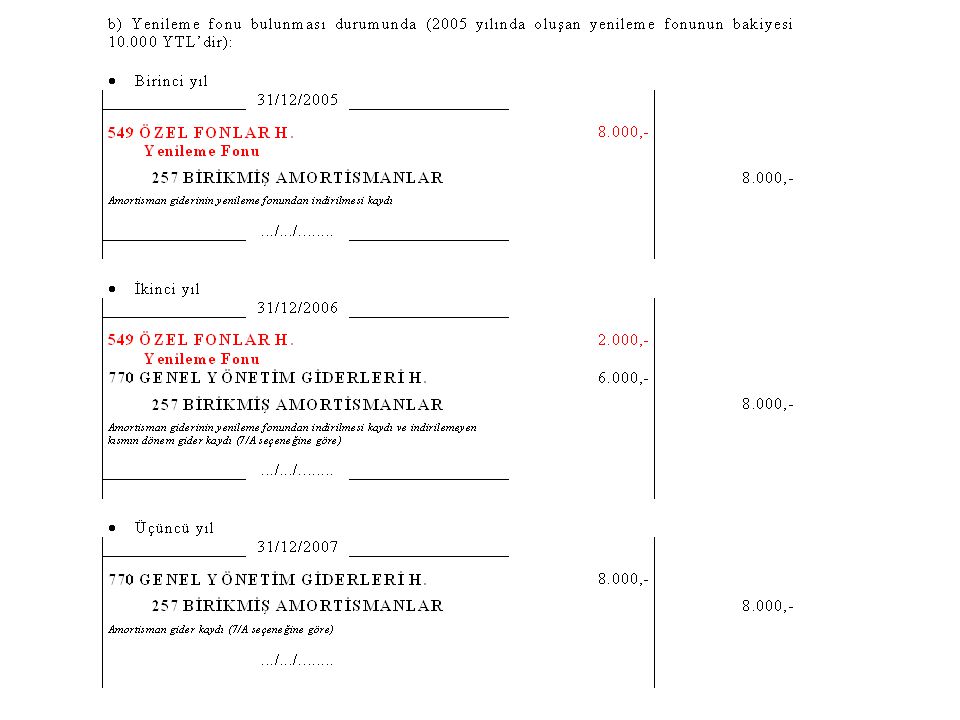

Yenileme Fonu Duran varlıkların karlı satışı veya afetler yüzünden zarara uğraması dolayısıyla sigortadan alınan tazminatın fazlasını belli koşullar altında; belli bir süre vergi dışı bırakma imkanı sağlayan fondur. Satış karı veya tazminat fazlası “ KARLAR” hesabına yazılmak yerine bilançonun pasifinde “549 ÖZEL FONLAR” hesabının içinde tutulur. VUK

16

Yenileme Fonu Oluşturabilmenin Koşulları :

M.D.V. Satış karını veya tazminat fazlasını yenileme fonu için ayırma yasal bir zorunluluk değil, yasal bir HAK’tır. Yenileme Fonu Oluşturabilmenin Koşulları : Bilanço esasına göre defter tutulması M.D.V. Amortismana tabi olması Yenilemenin zorunlu olması Yönetimin karar verip teşebbüse geçmiş olması Yenilemenin aynı türden olması Yenileme fonunun 3 yıl içinde kullanılması

24

Değer Artırıcı Gider VUK 272

Normal bakım, onarım, tamir, yıkama, yağlama, boyama ve temizleme vb. rutin giderlerin dışında duran varlığı genişletmek (kapasitesini artırmak), kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. VUK 272 GİDER YAZILIR ! MALİYETE EKLENİR !

, kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. VUK 272. GİDER YAZILIR ! MALİYETE EKLENİR !")

25

Yapılan giderin “Değer Artırıcı Nitelikli Gider”

sayılması için şunlardan biri mutlaka olmalıdır: Varlığın ya kullanım süresini uzatmalı Varlığın ya kapasitesini artırmalı Varlığa ya edinildiği tarihte sahip olmadığı bir ilave yapılmalı Ya da bir afete uğramış varlığa yapılmalı (VUK )

")

26

Amortisman yöntemi değişmez.

DİKKAT Kapasite artırıcı giderler varlığın kalan ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa gider yazılır. Kullanım süresini artırıcı giderler varlığın uzayan (yeni) ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. Amortisman yöntemi değişmez.

ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. Amortisman yöntemi değişmez.")

27

Değer artırıcı nitelikli gider: maliyete girer !

29

Değer artırıcı nitelikli gider: maliyete girer !

Benzer bir sunumlar