Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI SUNUM PLANI

Amaç, Kapsam, Dayanak Sorumluluk, Görevliler / Defter ve Belgeler Taşınır İşlemleri Sayım ve Devir İşlemleri Numaralandırma ve Kod Sistemi

2

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI YÖNETMELİĞİN AMACI VE KAPSAMI

KAYDI, KULLANIMI VE MUHAFAZASI, YÖNETİM HESABININ VERİLMESİ, İDAREDEKİ SORUMLULARIN VE BUNLAR ADINA GÖREV YAPACAKLARIN BELİRLENMESİ, KAMU İDARELERİ ARASINDAKİ BEDELSİZ DEVİR, KAYNAĞINA VE EDİNME YÖNTEMİNE BAKILMAKSIZIN BUNLARA İLİŞKİN USUL VE ESASLARI BELİRLEMEK YÖNETMELİĞİN AMACI VE KAPSAMI GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN TAŞINIRLARININ KAYDI, KULLANIMI VE MUHAFAZASI, YÖNETİM HESABININ VERİLMESİ, İDAREDEKİ SORUMLULARIN VE BUNLAR ADINA GÖREV YAPACAKLARIN BELİRLENMESİ, KAMU İDARELERİ ARASINDAKİ BEDELSİZ DEVİR, KAYNAĞINA VE EDİNME YÖNTEMİNE BAKILMAKSIZIN BUNLARA İLİŞKİN USUL VE ESASLARI BELİRLEMEK GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN TAŞINIRLARININ

3

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI YÖNETMELİĞİN KAPSAM

Genel Yönetim Kapsamındaki Kamu İdareleri: Merkezi Yönetim Kapsamındaki İdareler; Genel Bütçeli İdareler Özel Bütçeli İdareler Düzenleyici ve Denetleyici Kurumlar Sosyal Güvenlik Kurumları Mahalli İdareler

4

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI YÖNETMELİĞİN KAPSAM

DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ Taşınır işlemleri MADDE 27 - (1) İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yönetmeliği hükümleri uygulanır.

İşletmelerce edinilen taşınırların kayıtlara. alınmasında, verilmesinde ve. izlenmesinde, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yönetmeliği hükümleri uygulanır.")

5

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI YÖNETMELİĞİN KAPSAM

Öte yandan, 5018 sayılı Kanunun Geçici 11 inci maddesinin ilk fıkrasında “Genel yönetim kapsamındaki kamu idarelerine bağlı olarak kurulan döner sermaye işletmeleri ve fonların bütçeleri, ilgili idarelerin bütçeleri içinde yer alır.” denilmesi nedeniyle kamu idarelerinin bütçeleri içine alınan ve tüzel kişiliği de bulunmayan döner sermayelerin 5018 sayılı Kanuna, dolayısıyla da bu Yönetmeliğe tabi olmaları gerekmektedir. Sayıştay daireler kurulunun 1196/1 sayılı kararı. Karar tarihi

6

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI İSTİSNALAR

Satın alındığı andan itibaren tüketimi yapılan malzemeler, ..Kum, çakıl,toprak….vb Taşınırların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar, Doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri

ve yağlar, Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri.")

7

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HARCAMA YETKİLİSİ

HARCAMA YETKİLİSİ TAŞINIRIN; ETKİLİ EKONOMİK VERİMLİ HUKUKA UYGUN OLARAK EDİNİLMESİNDEN KULLANILMASINDAN KONTROLÜNDEN KAYITLARINI UYGUN OLARAK TUTULMASINI SAĞLAMAKTAN YÖNETİM HESABINI İLGİLİ YERLERE GÖNDERMEKTEN SORUMLUDUR Harcama yetkilileri, taşınırlara ilişkin işlem ve kayıtların usule uygun olarak yapılıp yapılmadığını kontrol etmeye veya ettirmeye; kasıt, kusur veya ihmal sonucu kırılan, bozulan veya kaybolan taşınırların ilgililerden tazmini için gerekli işlemleri yapmaya veya yaptırmaya yetkilidir. Harcama yetkilileri taşınır kayıtlarının tutulması ve taşınır yönetim hesabının ilgili mercilere gönderilmesi sorumluluğunu taşınır kayıt ve kontrol yetkilileri aracılığıyla yerine getirir.

8

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIR KAYIT VE KONTROL YETKİLİSİ TAŞINIR KAYIT ve KONTROL YETKİLİSİ Satın alınan taşınırları kontrol ederek ambarda muhafazasını sağlamak ve kesin kabulü yapılmayan taşınırların kullanıma verilmesini önlemek. Ambardan ilgililere taşınır vermek. Taşınırların afet ve benzeri tehlikelere karşı korunmasını sağlamak. Taşınırla ilgili kayıtları tutmak ve ilgili yelere göndermek. Ambardaki azalmaları harcama yetkilisine bildirmek. Ambar sayımını yapmak. Stok kontrolü yaparak Harcama Yetkilisine bildirmek. Kullanımda bulunan dayanıklı taşınırları bulundukları yerde kontrol etmek, sayımlarını yapmak ve yaptırmak. Kayıtlarını tuttuğu taşınırların yönetim hesabını hazırlamak ve harcama yetkilisine sunmak. Harcama biriminin malzeme ihtiyaç planlamasının yapılmasına yardımcı olmak. Ayrıca taşınır kayıt ve kontrol yetkilileri, sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. Taşınır kayıt ve kontrol yetkilileri sorumluluklarında bulunan ambarları devir ve teslim etmeden görevlerinden ayrılamazlar HARCAMA YETKİLİSİNCE ATANIR

9

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIR GİRİŞ İŞLEMLERİ

Dayanıklı taşınırlarda değer artışı (md 14) Satın alınan taşınırların giriş işlemleri (md 15) Bağış ve yardım yoluyla edinilen taşınırların girişi (md 16) Sayım fazlası taşınırların girişi (md 17) İade edilen taşınırların girişi (md 18) Devir alınan taşınırların girişi (md 19) Tasfiye idaresinden edinilen taşınırların girişi (md 20) İç imkanlarla üretilen taşınırların giriş işlemleri (md 21)

Satın alınan taşınırların giriş işlemleri. (md 15) Bağış ve yardım yoluyla edinilen taşınırların girişi. (md 16) Sayım fazlası taşınırların girişi. (md 17) İade edilen taşınırların girişi. (md 18) Devir alınan taşınırların girişi. (md 19) Tasfiye idaresinden edinilen taşınırların girişi. (md 20) İç imkanlarla üretilen taşınırların giriş işlemleri. (md 21)")

10

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI TAŞINIR ÇIKIŞ İŞLEMLERİ

TAŞINIR İŞLEM FİŞİ

11

Taşınır Giriş ve Çıkış İşlemlerinin Muhasebe Birimine Bildirilmesi

Taşınır Kayıt ve Kontrol Yetkilisi A – GİRİŞ İŞLEMLERİ B – ÇIKIŞ İŞLEMLERİ Taşınır İşlem Fişi Taşınır İşlem Fişi Harcama Birimi Taşınır İşlem Fişi ve Ödeme emri belgesi Maddi duran varlık hesaplarında izlenen taşınırların çıkışları düzenlenme tarihini takip eden on gün içinde ve her durumda mali yıl sona ermeden önce muhasebe birimine gönderilir. Muhasebe Yetkilisi 150- ilk madde ve malzemeler hesabı’nda izlenen tüketim malzemelerinin tüketime verilmesinde düzenlenen taşınır işlem fişleri muhasebe birimine gönderilmez. Muhasebe Yetkilileri, taşınır giriş, çıkış ve değer düşüşlerine ilişkin olarak kendilerine gönderilen belgelerde gösterilen tutarların II inci düzeyde detay kodu itibarıyla muhasebe kayıtlarını yapar Bakanlıkça belirlenecek dönemler itibariyle kullanılmış tüketim malzemelerinin taşınır II inci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar muhasebe birimine gönderilir.

12

TAŞINIRIN EDİNİM ŞEKLİ MUHASEBE BİRMİNE BİLDİRİLMESİ

GEREKLİ BELGELER KAYIT DEĞERİ MUHASEBE BİRMİNE BİLDİRİLMESİ Satın alma 1-)Fatura 2-) TİF düzenlenmesi (3 nüsha) Maliyet Bedeli (Fatura değeri) Ö.E.B.Bağlanmak suretiyle Bağış ve yardım yoluyla 1-) Fatura veya değeri belli ise 2-) Değer Tespit Tutanağı 3-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) b-) Değeri belli ise Değeri c-) D.T.K. Tespit edilen bedel Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden Sayım fazlası 1-) Sayım Tutanağı 3-) Değer Tespit Tutanağı a-) Deftere kayıtlı değeri veya son 1 yılda girişi yapılan taşınır varsa bu değer b-) D.T.K. Tespit edilen değer İade edilen (Tüketim Malz.leri) 1-)İade eden birimin onayı 2-) İade edilen taşınırın cins ve miktarını belirten belge 3-)TİF düzenlenmesi a-) ilgili birime verildiği değer belli ise bu değerden yoksa Def. en son hangi değerden giriş yapıldıysa Çıkışı Bildirilmiş ise Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden İade edilen (Dayanıklı Taşınırlar) Düzenlenmiş olan Zimmet Fişi ilgili bölümü imzalanarak personelin zimmeti ibra edilir. Deftere kayıt olmayacak (Çıkış yapılmadığından)

Fatura. 2-) TİF düzenlenmesi (3 nüsha) Maliyet Bedeli (Fatura değeri) Ö.E.B.Bağlanmak suretiyle. Bağış ve yardım yoluyla. 1-) Fatura veya değeri belli ise. 2-) Değer Tespit Tutanağı. 3-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) b-) Değeri belli ise Değeri. c-) D.T.K. Tespit edilen bedel. Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. Sayım fazlası. 1-) Sayım Tutanağı. 3-) Değer Tespit Tutanağı. a-) Deftere kayıtlı değeri veya son 1 yılda girişi yapılan taşınır varsa bu değer. b-) D.T.K. Tespit edilen değer. İade edilen (Tüketim Malz.leri) 1-)İade eden birimin onayı. 2-) İade edilen taşınırın cins ve miktarını belirten belge. 3-)TİF düzenlenmesi. a-) ilgili birime verildiği değer belli ise bu değerden yoksa Def. en son hangi değerden giriş yapıldıysa. Çıkışı Bildirilmiş ise Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. İade edilen (Dayanıklı Taşınırlar) Düzenlenmiş olan Zimmet Fişi ilgili bölümü imzalanarak personelin zimmeti ibra edilir. Deftere kayıt olmayacak (Çıkış yapılmadığından)")

13

TAŞINIRIN EDİNİM ŞEKLİ MUHASEBE BİRMİNE BİLDİRİLMESİ

GEREKLİ BELGELER KAYIT DEĞERİ MUHASEBE BİRMİNE BİLDİRİLMESİ Devir alınan (İki Kamu İdaresi -- Aynı İdarenin Har.B. Arasında) Devralan İdarenin girişe esas belgesi devreden idarenin gönderdiği TİF.dir Devreden İdarenin TİF’ le bildirmiş olduğu değer Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden Devir alınan (Aynı Harcama Birimin Ambarları Arası) 1-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli (Fatura D.) Muhasebe birimine gönderilmeyecektir. Tasfiye idaresinden edinilen 2-) Taşınır bedelinin tespitine ilişkin belge 3-) Yapılan yazışmalar a-) Taşınır bedelinin tespitine ilişkin belgedeki değer İç imkanlarla üretilen 1-) TİF düzenlenmesi (3 nüsha) a-) Değer Tespit Komisyonunca belirlenen Rayiç bedel

Devralan İdarenin girişe esas belgesi devreden idarenin gönderdiği TİF.dir. Devreden İdarenin TİF’ le bildirmiş olduğu değer. Düzenlenme tarihini takip eden 10 gün içinde ve her durumda mali yıl sona ermeden. Devir alınan (Aynı Harcama Birimin Ambarları Arası) 1-) TİF düzenlenmesi (3 nüsha) a-) Maliyet Bedeli. (Fatura D.) Muhasebe birimine gönderilmeyecektir. Tasfiye idaresinden edinilen. 2-) Taşınır bedelinin tespitine ilişkin belge. 3-) Yapılan yazışmalar. a-) Taşınır bedelinin tespitine ilişkin belgedeki değer. İç imkanlarla üretilen. 1-) TİF düzenlenmesi. (3 nüsha) a-) Değer Tespit Komisyonunca belirlenen Rayiç bedel.")

14

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI SAYIM İŞLEMLERİ

AMBARDA FİİLİ SAYIM YAPILIR HARCAMA YETKİLİSİNDEN ONAY ALINIR SAYIM KOMİSYONU KURULUR SAYIM FAZLASI/NOKSANI İÇİN TİF KESİLİR. MUHASEBEYE DE BİLDİRİLİR ZİMMETLER BELGE ÜZERİNDEN KONTROL EDİLEREK BİLGİLER TUTANAĞA GEÇİLİR

15

150.06 Giyecek, Mefruşat ve Tuhafiye Malzemeleri Grubu Üniformalar Giyecekler İş Önlükleri ve Tulumları Kıyafetler İş Gömleği Maliye Bakanlığınca belirlenen düzey detay kodu Kurumumuzca ölçü birimi belirlenerek esas alınan düzey detay kodu iş gömleği -adet-

16

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HURDA

TAŞINIRI HURDAYA AYIRMA NEDENLERİ Taşınırın ekonomik ömrünü tamamlamış olması, Taşınırın teknik ve fiziki nedenlerle kullanılmasında yarar görülmemesi, Taşınırın kırılıp, bozulması Kullanılamaz hale gelme, yok olma nedeniyle çıkış Tüketim Malzemeleri için yapılır. DAYANIKLI TAŞINIRLAR

17

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HURDA

HURDAYA AYIRMA Hurdaya ayrılacak taşınır tespit edilecek ve Harcama Yetkilisinin belirleyeceği en az üç kişilik komisyon değerlendirme yapacak. Komisyon taşınırın hurdaya ayrılması yönünde karar verirse Kayıttan Düşme Teklif ve Onay Tutanağı hazırlanacak. Buna dayanarak TİF kesilir Parasal Sınırlar ve Oranlar tebliğindeki limitlere dikkat edilecek. Hurdaya Ayırdıktan Sonra (Özel Mevzuatındaki Hükümler dikkate alınır) Teknik, sağlık, güvenlik vs nedenlerle imha edilebilir. Hurdası satılabilir. Hurdaya ayrılmasında kasıt, kusuru varsa ilgiliden rayiç bedel üzerinden tahsil edilir.

Teknik, sağlık, güvenlik vs nedenlerle imha edilebilir. Hurdası satılabilir. Hurdaya ayrılmasında kasıt, kusuru varsa ilgiliden rayiç bedel üzerinden tahsil edilir.")

18

DÖNER SERMAYE

19

Yönetim dönemi ( Yönetim dönemi, bir malî yılın başından sonuna kadar yapılan bütün işlemleri kapsar.

20

15 Stoklar (TÜKETİM MALZEMELERİ)

Stoklar hesap grubu, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurdalar gibi varlıklar ile bunlara ait karşılıkların izlenmesi için kullanılır. 150 li Gruptan oluşur

21

KULLANILAN BELGE VE DEFTERLER

Ambardan yapılacak bütün çıkışlar ilgili servislerce düzenlenecek “İhtiyaç Pusulası”na (Örnek:17) dayanılarak taşınır işlem fişi ile yapılır. (Taşınır istek belgesi) Ambar konusu stok giriş ve çıkış kayıtları “Stok Hareketleri Defteri”nde (Örnek:18) izlenir. (Tüketim Malzemeleri)

dayanılarak taşınır işlem fişi ile yapılır. (Taşınır istek belgesi) Ambar konusu stok giriş ve çıkış kayıtları Stok Hareketleri Defteri nde (Örnek:18) izlenir. (Tüketim Malzemeleri)")

22

Maddi duran varlıklar Maddi duran varlıklar hesap grubu; işletmelerce faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlıklar ile bunların birikmiş amortismanlarının izlenmesi için kullanılır. 253,254,255 ‘ li gruplardan oluşur.

23

Dönem sonu envanter işlemlerinde kullanılan belgeler

“Maddi Duran Varlıklar Sayım Tutanağı ve Amortisman Döküm Cetveli” (Örnek: 33/A), “Stok Sayım Tutanağı” (Örnek: 33/B) “Fireler Döküm Cetveli” (Örnek: 33/C) işletmelerce en az üç kişiden oluşturulacak komisyonlarca düzenlenerek, muhasebe birimlerine teslim edilir.

, Stok Sayım Tutanağı (Örnek: 33/B) Fireler Döküm Cetveli (Örnek: 33/C) işletmelerce en az üç kişiden oluşturulacak komisyonlarca düzenlenerek, muhasebe birimlerine teslim edilir.")

25

ile

26

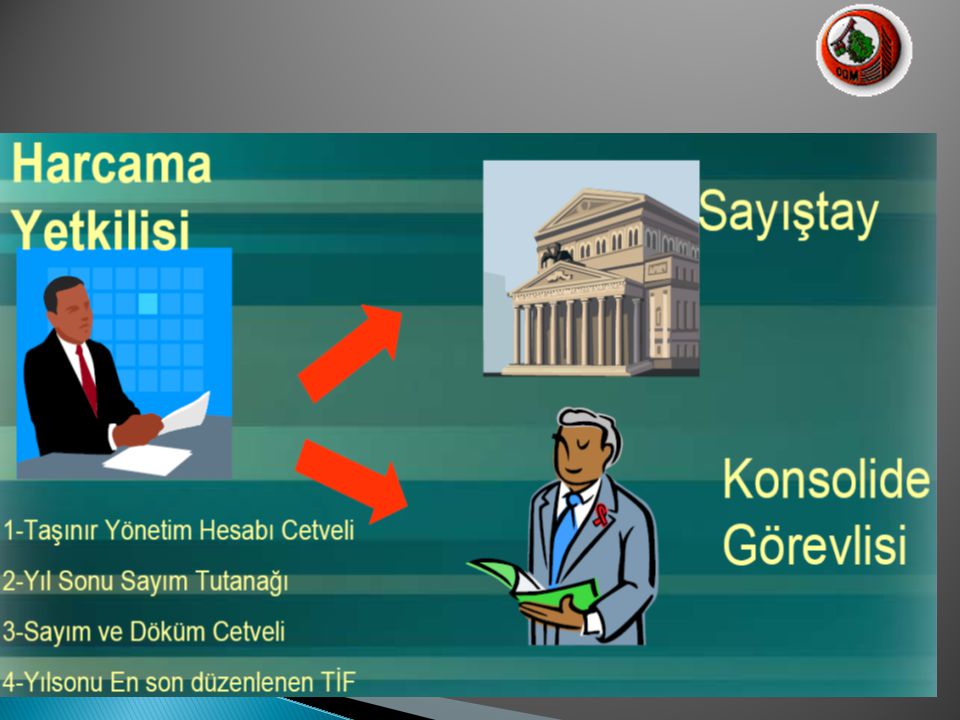

TAŞINIR YÖNETİM HESABI

TAŞINIR SAYIM DÖKÜM CETVELİ SAYIM TUTANAĞI HARCAMA BİRİMİ TAŞINIR YÖNETİM HESABI CETVELİ HARCAMA YETKİLİSİ TAŞINIR KAYIT KONTROL YETKİLİSİ MUHASEBE YETKİLİSİ SAYIŞTAY

28

BÜTÜN KAYIT VE BELGELER YENİ GÖREVLİYE DEVREDİLİR.

DEVREDEMEYENLER İÇİN DEVRİ OLUŞTURULACAK DEVİR KURULU GERÇEKLEŞTİRİR. DEVİRLER AMBAR DEVİR VE TESLİM TUTANAĞI İLE YAPILIR DAYANIKLI TAŞINIRLAR LİSTESİ DE SAYILARAK İMZA İLE DEVREDİLİR. AMBAR 10 GÜN KAPALI TUTULABİLİR. HARCAMA YETKİLİSİ BU SÜREYİ UZATABİLİR. AMBAR DEVRİ

29

Kayıt Altına Alınacak Taşınırlar md 12

Devren gelenler, + Yeni alınanlar,+ Azalmalar, Tüketim,- Noksanlar,- Fazlalar,+ Kayıt Altına Alınacak Taşınırlar md 12 = Ertesi Yıla Devir TİF Kesilerek STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

31

Harcama Birimi 1. Ambar 2. Ambar 3.Ambar Sayım Tutanağı (örnek 12)

Taşınır Sayım ve Döküm Cetveli (örnek 13) Her ambar için ayrı ayrı Harcama Birimi Taşınır Yönetim Hesabı Cetveli (örnek 14) Her harcama Birimi için tek cetvel (Konsolide Edilerek)

Her ambar için ayrı ayrı. Harcama Birimi Taşınır Yönetim Hesabı Cetveli (örnek 14) Her harcama Birimi için tek cetvel (Konsolide Edilerek)")

32

TEŞEKKÜRLER İdris ARSLAN Mali Hizmetler Uzmanı

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")