Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

PORTFÖY TEORİSİ

2

İSTATİSTİKSEL TEMEL Olasılık dağılımı –Getirinin beklenen değeri –Getirinin varyansı –Standart sapma –Kovaryans –Korelasyon

3

Getirinin Olasılık Dağılımı

4

Olasılık Dağılımı Olasılık Olası Getiri (%)

")

5

–%20 –%10 %5 %30 %55 %70 %80

6

Getirinin Beklenen Değeri E(r) =.05×(-20) +.10×(-10) +.20×(5) +.30×(30) +.20×(55) +.10×(70) +.05×(80) = % 30 Varyans

=.05×(-20) +.10×(-10) +.20×(5) +.30×(30) +.20×(55) +.10×(70) +.05×(80) = % 30 Varyans")

7

2 (r) =.05(-20 -30) 2 +.10(-10 -30) 2 +.20(5 -30) 2 +.30(30 -30) 2 +.20(55 -30) 2 +.10(70 -30) 2 +.05(80 -30) 2 = 820 Standart sapma Kovaryans: İki rassal değişken arasındaki doğrusal ilişkinin şiddeti.

=.05( ) ( ) (5 -30) (30 -30) (55 -30) (70 -30) (80 -30) 2 = 820 Standart sapma Kovaryans: İki rassal değişken arasındaki doğrusal ilişkinin şiddeti.")

8

Örnek:

9

Kovaryans E(r A ) =.10(5) +.20(10) +.40(20) +.20(40) +.10(70) = 25.5% E(r B ) =.10(10) +.20(20) +.40(40) +.20(50) +.10(60) = %37.0 Cov(r A,r B ) =.10(5 - 25.5)(10 - 37) +.20(10 - 25.5)(20 - 37) +.40(20 - 25.5)(40 - 37) +.20(40 - 25.5)(50 - 37) +.10(70 - 25.5)(60 - 37) = 241.50

=.10(5) +.20(10) +.40(20) +.20(40) +.10(70) = 25.5% E(r B ) =.10(10) +.20(20) +.40(40) +.20(50) +.10(60) = %37.0 Cov(r A,r B ) =.10( )( ) +.20( )( ) +.40( )( ) +.20( )( ) +.10( )( ) =")

10

A B

11

Korelasyon [-1.0 ≤ ρ≤ +1.0 ].

![Korelasyon [-1.0 ≤ ρ≤ +1.0 ].](http://images.slideplayer.biz.tr/10/2673662/slides/slide_11.jpg "Korelasyon [-1.0 ≤ ρ≤ +1.0 ].")

12

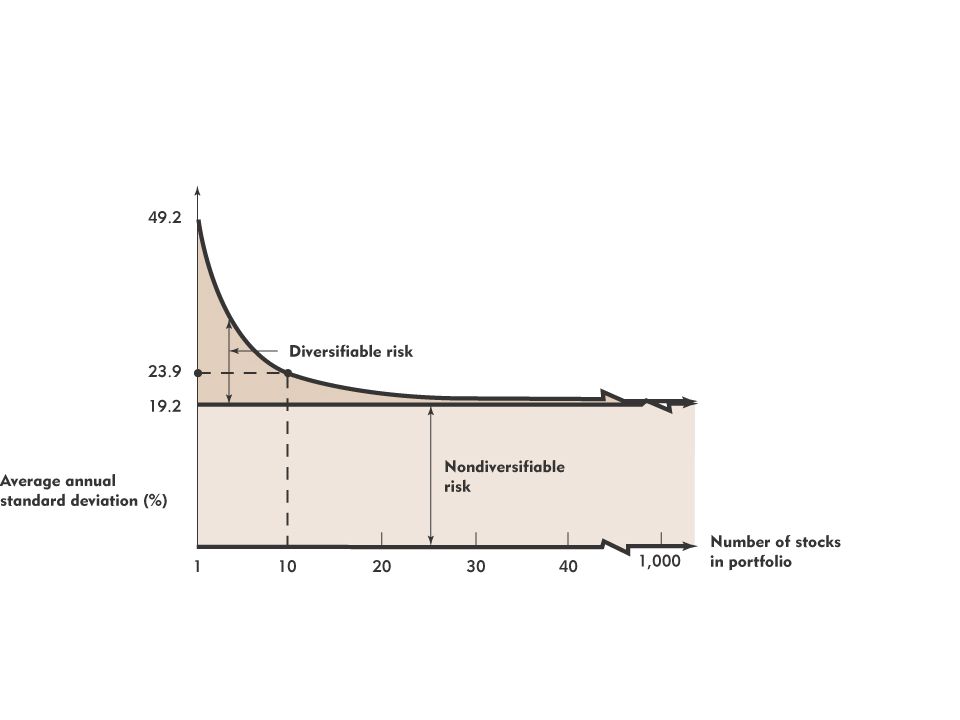

HISTORICAL DISTRIBUTIONS (Evaluating Past Returns)

")

13

Graph of Past Returns Return on Stock A Return on Stock B

14

Mean Return Variance and Standard Deviation

15

Covariance Correlation Coefficient Coefficient of Determination

16

Relationship Between a Stock and the Market Portfolio

17

Mean Returns Variance and Standard Deviation

18

Covariance Correlation Coefficient

19

Yatırımcının riskten kaçındığı varsayılır: Risk nedir? Riskten kaçınan, risk nötür, risk seven σ E(r)

.")

20

Riskten kaçınan uygun bir mükafat karşılığı riski alır.

21

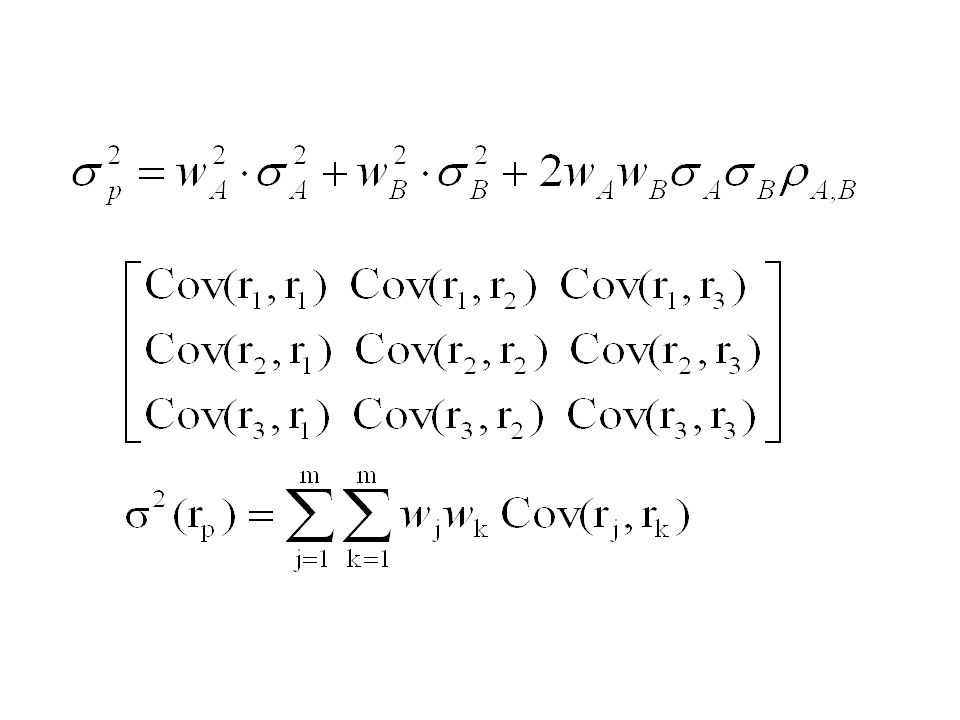

Portföyün Getirisinin Beklenen De ğ eri w A A yatırımın ağırlığı. w A +w B =1 E(r p )= w A E(r A )+w B E(r B ) Genel olarak

= w A E(r A )+w B E(r B ) Genel olarak.")

23

ρ=1 olduğunda

24

σ E(r) E(r A ) A σAσA B σBσB E(r B ) X P Değişik w A değerleri için bir portföy oluşturulur.

E(r A ) A σAσA B σBσB E(r B ) X P Değişik w A değerleri için bir portföy oluşturulur.")

25

ρ= –1 olduğunda σ p =0 yapan durum

26

σ E(r) E(r A ) A σAσA B σBσB E(r B ) X P

E(r A ) A σAσA B σBσB E(r B ) X P")

27

ρ = -1 A B A+B

28

= 0.5 = 0 = -0.5 = -1 B A = +1

29

Beklenen getiri(%) Std. Spm. (%) Etkin Sınır Birçok riskli yatırım araçlarından oluşturulan portföyler için: A B

Etkin Sınır Birçok riskli yatırım araçlarından oluşturulan portföyler için: A B.")

30

Paramızın bir kısmıyla risksiz (r rf ) yatırım yapabilelim diğer kısmıyla riskli yatırımlardan oluşmuş portföy. E(r p )=w rf E(r rf )+w C E(r C ) =w rf ·r rf +w C ·E(r C ) Risksiz yatırımın tanımı gereği std.spm. =0, ve diğer riskli yatırım ile korelasyonu =0 olması sebebiyle

=w rf E(r rf )+w C E(r C ) =w rf ·r rf +w C ·E(r C ) Risksiz yatırımın tanımı gereği std.spm. =0, ve diğer riskli yatırım ile korelasyonu =0 olması sebebiyle.")

31

E(r p )=w rf · r rf +w C E(r C ) Risksiz getiri %5, Riskli yatırımın beklenen getirisi %15 ve standart sapması %20 ise, w C =%70 iken porföyün beklenen getirisi ve std.spm. ne olur? E(r p )=0.3×5+0.7×15=%12 σ p =0.7×20=%14

=0.3×5+0.7×15=%12 σ p =0.7×20=%14.")

32

E(R)E(R) r rf X K C ER C CC Q Herhangi bir C portfölyosu ile oluşturulan yeni portfölyo X Turuncu kısım borç alarak oluşturulur Risk getiri ilişkisini gösteriyor

E(R) r rf X K C ER C CC Q Herhangi bir C portfölyosu ile oluşturulan yeni portfölyo X Turuncu kısım borç alarak oluşturulur Risk getiri ilişkisini gösteriyor")

33

Yatırımcı bir M portföyü ve risksiz yatırım aracını kullanarak bir yatırım tercihinde bulunur. Bu M portföyü nasıl bulunur?

34

ER p pp Çizgi 1 Çizgi 2 Çizgi 3 rfrf Portföy A Portföy M

35

E(R)E(R) Sermaye Piyasa Doğrusu r rf A B M ER m E(R m )- r rf IBIB IAIA Y Z’ mm Q L Portfölyo Tercihi

E(R) Sermaye Piyasa Doğrusu r rf A B M ER m E(R m )- r rf IBIB IAIA Y Z’ mm Q L Portfölyo Tercihi")

36

Yatırımcı: 1)M (piyasa) portföyünü belirler 2)Yatırımı M portföyü ve risksiz yatırım aracını birleştirerek gerçekleştirir.

M (piyasa) portföyünü belirler 2)Yatırımı M portföyü ve risksiz yatırım aracını birleştirerek gerçekleştirir.")

Benzer bir sunumlar

ve farklı populasyonlar için ’nın örnekleme dağılışı.>")