Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MODERN PORTFÖY TEORİSİ

Doç.Dr.Aydın ULUCAN

2

MODERN PORTFÖY TEORİSİ

Markowitz modeli, hedeflenen beklenen getiri düzeyini karşılayacak minimum varyanslı (minimum riskli) portföyü bulmaya çalışır. Varsayımları, i. Yatırımların getirileri yatırımların çıktısı olarak ifade edilebilir. ii. Yatırımcının risk tahmini, varlıkların ya da portföyün getirilerinin varyansı ile orantılıdır. iii. Yatırımcılar kararlarını verirken sadece beklenen getiri ve getirinin varyansını model parametreleri olarak kullanmaya razıdırlar. iv. Yatırımcı riskten kaçma eğilimi göstermektedir. Herhangi bir beklenen getiri düzeyinde, ulaşabileceği minimum riski, herhangi bir risk düzeyinde de ulaşbileceği maksimum getiriyi seçecektir.

portföyü bulmaya çalışır. Varsayımları, i. Yatırımların getirileri yatırımların çıktısı olarak ifade edilebilir. ii. Yatırımcının risk tahmini, varlıkların ya da portföyün getirilerinin varyansı ile orantılıdır. iii. Yatırımcılar kararlarını verirken sadece beklenen getiri ve getirinin varyansını model parametreleri olarak kullanmaya razıdırlar. iv. Yatırımcı riskten kaçma eğilimi göstermektedir. Herhangi bir beklenen getiri düzeyinde, ulaşabileceği minimum riski, herhangi bir risk düzeyinde de ulaşbileceği maksimum getiriyi seçecektir.")

3

Beklenen Getiri Bir varlığın beklenen getirisi şu şekilde formülize edilir; Beklenen getiri, E[G], Oi i senaryosunun gerçekleşme olasılığı, Gi i senaryosunun beklenen getirisi, N olası senaryo sayısı,

![Beklenen Getiri Bir varlığın beklenen getirisi şu şekilde formülize edilir; Beklenen getiri, E[G],](http://slideplayer.biz.tr/slide/2773209/10/images/3/Beklenen+Getiri+Bir+varl%C4%B1%C4%9F%C4%B1n+beklenen+getirisi+%C5%9Fu+%C5%9Fekilde+form%C3%BClize+edilir%3B+%EF%81%AD+Beklenen+getiri%2C+E%5BG%5D%2C.jpg "Oi i senaryosunun gerçekleşme olasılığı, Gi i senaryosunun beklenen getirisi, N olası senaryo sayısı,")

4

Risk Ölçütleri Varyans, getiriler ile beklenen getirinin farklarının kareleri toplamı ile hesaplanan bir risk ölçütüdür. Portföy optimizasyonu modellerinde risk ölçütü olarak genellikle varyanstan yararlanılır. Varyansın karekökü de standart sapmadır.

5

Kovaryans İki tesadüfi getirinin göreli hareketlerinin anlamlılığının istatistiksel ölçütü kovaryanstır. İki varlık arasındaki kovaryans değeri aşağıdaki formül ile elde edilir. Eğer varlıkların ortalamalarından sapmaları aynı zaman dilimlerinde aynı yönde olursa, varlıklar arasındaki kovaryans pozitif bir değer alacaktır. Öte yandan, varlıkların ortalamalarından sapmaları aynı zaman dilimlerinde farklı yönde olursa, varlıklar arasındaki kovaryans negatif bir değer alacaktır. Varlıkların ortalamalarından sapma değerleri arasında anlamlı bir ilişki yoksa da, kovaryans değeri sıfıra yaklaşacaktır.

6

Portföy Getirisi ve Varyansı (2 varlık)

")

7

Markowitz Modeli Modelde amaç fonksiyonu minimize edilecek portföy varyansıdır

8

Markowitz Modeli Beklenen getiri hedefinin sağlanması kısıtı

portföyde bulunan varlıkların ağırlıkları toplamının 1 olması kısıtı

9

Markowitz Modeli N mevcut varlık sayısı,

i i varlığının beklenen getirisi (i = 1,..,N), ij i ve j varlıkları arasındaki kovaryans değeri (i = 1,..,N), (j = 1,..,N), i = j için i varlığının varyans değeri, R hedeflenen beklenen getiri düzeyi, xi i varlığının portföy içindeki oranı, (karar değişkeni) (i = 1,..,N),

, ij i ve j varlıkları arasındaki kovaryans değeri (i = 1,..,N), (j = 1,..,N), i = j için i varlığının varyans değeri, R hedeflenen beklenen getiri düzeyi, xi i varlığının portföy içindeki oranı, (karar değişkeni) (i = 1,..,N),")

10

Örnek

11

Model

12

Etkin Sınır Karar verici farklı beklenen getiri düzeyleri için yukarıda oluşturulan modeli çözdüğünde, her biri o getiri düzeyi için etkin olan portföyler elde edecektir. Hedeflenen getiri düzeyleri ve o getiri düzeyinde elde edilen etkin portföylerin varyansları beklenen getiri-varyans grafiği üzerinde gösterildiğinde, bu etkin portföyleri birleştiren eğri etkin sınır olarak adlandırılır.

13

Modelin Geliştirilmesi

Yatırım Üst Sınırları Risksiz yatırım enstrümanı İşlem maliyetleri Açığa satış işlemleri Tamsayı değişkenler

14

Yatırım Üst Sınırları

15

Risksiz yatırım enstrümanı

16

İşlem maliyetleri

17

Kredili ve Açığa satış işlemleri

18

Tamsayı değişkenler

19

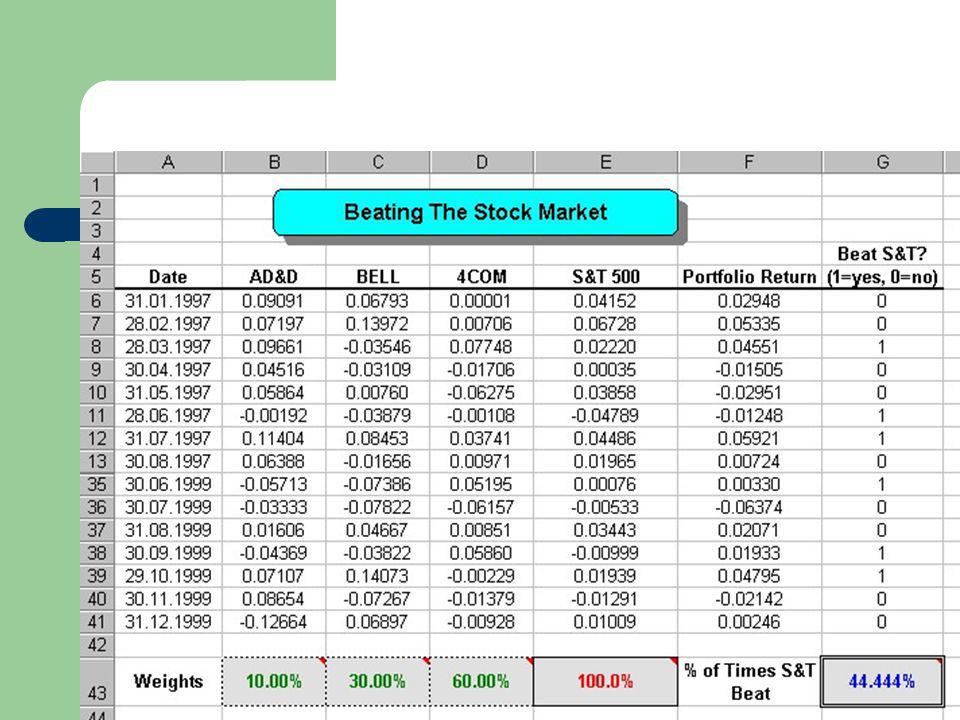

PAZARI YENMEK Zaman zaman karar verici ulaşmak istediği amaç olarak riskini minimize etmek yerine, piyasa getirisinin üzerine çıkma olasılığını maksimize etmek isteyebilir. Bu yapıda bir amaç fonksiyonu yapı olarak çok kolay çözülemez. Bu modeli çözmek için “Genetik Algoritma” kullanan “Evolutionary Solver” modülü kullanılmalıdır.

20

Örnek Bir yatırımcının portföyünde %10 AT&T, %30 Bell Computers ve %60 4Com hisseleri bulunmaktadır. Yatırımcı bu hisselerden kazanmakta ancak bu kazanç S&P500 getirisinin altında kalmaktadır. S&P500’ü bu hisselerin farklı bir kombinasyonuyla geçebileceği konusunda bir fikir sahibi olmak istemektedir.

Benzer bir sunumlar