Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KONAKLAMA MUHASEBESİ (2012-2013 Öğretim yılı)

Öğr.Gör.Süleyman ERASLAN

2

İÇERİK 1. TEMEL KAVRAMLAR VE TANIMLAR 1.1. Konaklama İşletmeleri Muhasebesi 1.2. Konaklama İşletmelerinin Özellikleri 1.3. Konaklama İşletmelerinde Yönetim Denetimi 2. ÖRGÜT YAPISI VE KULLANILACAK HESAP PLANI 2.1. Varsayılan Örgüt Yapısı 2.2. Kullanılacak Hesap Planı

3

3. GELİRLERİN VE YABANCI PARA HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 3. 1

3. GELİRLERİN VE YABANCI PARA HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 3.1. TL Cinsinden Olan Gelirlerin Muhasebeleştirilmesi 3.2. YP Cinsinden Olan Gelirlerin Muhasebeleştirilmesi 3.3. Yabancı Para Değişim İşlemlerinin Muhasebeleştirilmesi

4

4. MALZEME HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 4. 1

4. MALZEME HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 4.1. Malzeme Hareketlerinin Kontrolü 4.2. Satın Almaların Muhasebeleştirilmesi 4.3. Üretimde (Dönemde) Kullanılan Malzemelerin Muhasebeleştirilmesi 4.4. Bölümlerden Depoya İade Edilen Malzemelerin Muhasebeleştirilmesi 4.5. Alıştan İadelerin Muhasebeleştirilmesi 4.6. Satılan Hizmet Maliyetlerinin Muhasebeleştirilmesi 4.7. Yiyecek İçecek Kontrolünde Kullanılan Bazı Teknikler 4.8. Malzeme Hareketleri İle ilgili Örnek – (7/A ve 7/B seçeneği)

Kullanılan Malzemelerin Muhasebeleştirilmesi 4.4. Bölümlerden Depoya İade Edilen Malzemelerin Muhasebeleştirilmesi 4.5. Alıştan İadelerin Muhasebeleştirilmesi 4.6. Satılan Hizmet Maliyetlerinin Muhasebeleştirilmesi 4.7. Yiyecek İçecek Kontrolünde Kullanılan Bazı Teknikler 4.8. Malzeme Hareketleri İle ilgili Örnek – (7/A ve 7/B seçeneği)")

5

5. SATIŞ ÜNİTELERİNDEKİ MAL HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 5. 1

5. SATIŞ ÜNİTELERİNDEKİ MAL HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ 5.1. Ticari Mal Alışlarının Muhasebeleştirilmesi 5.2. Satılan Ticari Mallar Maliyetinin Muhasebeleştirilmesi 5.3. Mal Hareketleri ve Kasiyer Hesaplarının Muhasebeleştirilmesi 6. ÜCRETLERİN MUHASEBELEŞTİRİLMESİ 6.1. Genel Olarak Ücret 6.2. Konaklama İşletmelerinde Ücret Sistemleri (Sabit ve Yüzdeli Ücret Sistemi) 6.3. Muhasebe Kayıtlarına Örnekler

6.3. Muhasebe Kayıtlarına Örnekler")

6

7. DURAN VARLIK VE AMORTİSMANLARIN MUHASEBELEŞTİRİLMESİ 7. 1

7. DURAN VARLIK VE AMORTİSMANLARIN MUHASEBELEŞTİRİLMESİ 7.1. Duran Varlık Kavramı 7.2. Amortisman Hesapları ve Kayıtları 8. DÖNEM GİDERLERİNİN MUHASEBELEŞTİRİLMESİ 9. GENEL BİR ÖRNEK

7

1. GENEL BİLGİLER 1.1. Temel Kavramlar ve Tanımlar Konaklama (Ağırlama) İşletmesi: Turistlerin/ konukların geçici konaklama, yiyecek, içecek ve diğer kişisel-sosyal ihtiyaçlarını karşılayan işletmelerdir. Konaklama Muhasebesi: Konaklama işletmelerinin gerçekleştirdiği mali nitelikli işlemlerin; tespit, tasnif ve kayıt edilerek; işletme ile ilgili kişi ve guruplara (işletme ilgililerine) raporlanmasını sağlayan muhasebe dalıdır, özel ihtisas muhasebesidir.

İşletmesi: Turistlerin/ konukların geçici konaklama, yiyecek, içecek ve diğer kişisel-sosyal ihtiyaçlarını karşılayan işletmelerdir. Konaklama Muhasebesi: Konaklama işletmelerinin gerçekleştirdiği mali nitelikli işlemlerin; tespit, tasnif ve kayıt edilerek; işletme ile ilgili kişi ve guruplara (işletme ilgililerine) raporlanmasını sağlayan muhasebe dalıdır, özel ihtisas muhasebesidir.")

8

1.2. Konaklama İşletmelerinin Özellikleri

a) Maliyetler Açısından: Hizmetlerin büyük çoğunluğu insan emeğine dayandığından; personel maliyetleri, toplam maliyetler içinde önemli bir yere sahiptir. Bu maliyetler çoğunlukla sabit nitelikli olduklarından, fiyatlama kararlarını ve karlılığı olumsuz yönde etkilerler.

Maliyetler Açısından: Hizmetlerin büyük çoğunluğu insan emeğine dayandığından; personel maliyetleri, toplam maliyetler içinde önemli bir yere sahiptir. Bu maliyetler çoğunlukla sabit nitelikli olduklarından, fiyatlama kararlarını ve karlılığı olumsuz yönde etkilerler.")

9

b) Mali Yapı Açısından: Fiziki tesislerin varlığı, toplam aktif içinde duran varlıkların payını artırır. Duran varlık maliyetlerinin dönem maliyetlerine yüklenmesini güçleştirir. Ayrıca, duran varlık edinmek için, uzun vadeli kredi kullanımı söz konusu ise, katlanılan faiz giderleri durumu daha da güçleştirir.

10

c) Fiyatlama Açısından: Sezonluk talep dalgalanmaları ve hizmet paketlerinin varlığı, ürün ve hizmetlerin fiyatlarının belirlenmesini zorlaştırır. d) Nakit Hareketleri Açısından: İşletmenin değişik bölümlerinde çok sayıda kasa ve kasiyer bulunması, yabancı para hareketlerinin yoğun olması ve yabancı para cinsinden sağlanan gelirlere devletin çeşitli teşvikler uygulaması, kasa işlemlerini zorlaştırmaktadır.

Nakit Hareketleri Açısından: İşletmenin değişik bölümlerinde çok sayıda kasa ve kasiyer bulunması, yabancı para hareketlerinin yoğun olması ve yabancı para cinsinden sağlanan gelirlere devletin çeşitli teşvikler uygulaması, kasa işlemlerini zorlaştırmaktadır.")

11

e) Belge Düzeni Açısından: İşletmede çok fazla bölüm (departman) olması bu bölümlerde çok sayıda belge ve iç raporun günlük olarak düzenlenmesi, bunlara ek olarak müşteri hesaplarının sürekli güncellenmesi zorunluluğu, belgeleme sürecini karmaşıklaştırmaktadır.

Belge Düzeni Açısından: İşletmede çok fazla bölüm (departman) olması bu bölümlerde çok sayıda belge ve iç raporun günlük olarak düzenlenmesi, bunlara ek olarak müşteri hesaplarının sürekli güncellenmesi zorunluluğu, belgeleme sürecini karmaşıklaştırmaktadır.")

12

1.3. Konaklama İşletmelerinde Yönetim Denetimi

Konaklama işletmelerinde, sunulan hizmet ve ürünlerin çeşitliliği ile orantılı olarak, örgüt yapıları da karmaşıktır. Böyle bir yapıda, yönetimin, objektif bir başarı değerleme yapması güçleşmektedir. Yönetimin başarı değerlemesi büyük oranda, yönetim denetiminin gereği gibi yapılmasına bağlıdır. Yönetim denetimi üçe ayrılarak incelenebilir:

13

a) Direkt Denetim (Supervising): İlk kademe yönetici (nezaretçi) tarafından, çalışanların yaptığı işlerin gözetlenmesi ve başarısının değerlendirilmesi.

Direkt Denetim (Supervising): İlk kademe yönetici (nezaretçi) tarafından, çalışanların yaptığı işlerin gözetlenmesi ve başarısının değerlendirilmesi.")

14

b) Faaliyet Denetimi (Operating Control): İşletmedeki herhangi bir faaliyetin (örneğin, yemek üretimi, oda sunumu vb.), ekonomik açıdan başarılı olup olmadığının belirlenmesidir. Genellikle aynı işi yapan diğer işletmelerin ya da bölümlerin faaliyetleri ile sonuçları kıyaslama şeklinde yapılır. Örneğin, A otelindeki X yemeğinin maliyeti ile, B otelindeki X yemeğinin maliyetleri mukayese edilir. Kalite aynı olmak şartıyla, daha düşük maliyetle üretim yapan bölümün faaliyeti başarılı sayılır.

15

c) Sorumluluk Denetimi (Responsibility Control): İşletmedeki herhangi bir faaliyetten sorumlu yöneticinin (örneğin, otel müdürü, mutfak şefi vb.), söz konusu faaliyeti gerçekleştirmede, başarılı olup olmadığının belirlenmesidir. Genellikle sorumlu yöneticilerin yetkisinde olan maliyetleri veya gelirleri gerçekleştirme derecelerine göre yapılır.

16

Örneğin, B otelinde X yemeğinin maliyeti emsallerine göre yüksekse, B otelinde yemek üretim faaliyeti (ya da mutfak faaliyeti) başarısızdır. Buna karşın, faaliyetteki bu başarısızlık, personel maliyetlerinin yüksekliğinden kaynaklanıyorsa ve mutfak personeli ücretlerini mutfak şefi belirlemiyorsa, mutfak yöneticisi bundan sorumlu değildir.

17

Buna göre; bir konaklama işletmesinde herhangi bir faaliyet başarısız iken, bu faaliyetten sorumlu olan yönetici başarılı olabilir. Bunun tersi de doğrudur. Hem faaliyet, hem de sorumlu kişi başarılı veya başarısız da olabilir.

18

2. ÖRGÜT YAPISI VE KULLANILACAK HESAP PLANI

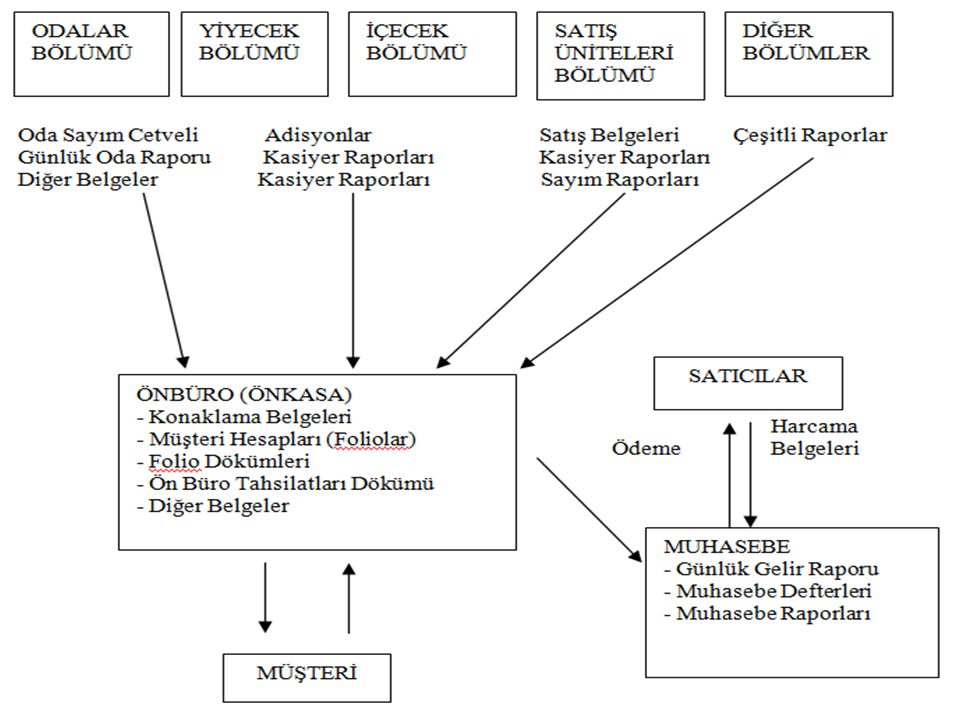

2.1. Varsayılan Örgüt Yapısı Konaklama işletmelerinin örgüt yapısının işletmenin türüne, hacmine ve yönetim şekline göre değişir. Bununla birlikte derslerde kolaylık sağlamak amacıyla varsayılan örgüt şeması ve işlemlerin yönü şöyledir.

19

Çeşitli bölümlerde sürekli olarak gerçekleştirilen gelir getirici işlemlerin belgeleri, ilgili oldukları bölümlerden Ön büro bölümüne getirilir. Ön büro da müşteri hesapları güncelleştirildikten sonra, söz konusu belgeler muhasebeye aktarılır.

20

Muhasebede bu belgeler birleştirilerek günlük gelir (hasılat) raporu düzenlenir. Bu rapora dayanılarak, gelir getirici işlemler toplu halde muhasebeleştirilir. Eğitim amacıyla işlemler ayrı ayrı muhasebeleştirilecektir. Varsayılan örgüt yapısı şöyledir:

22

2.2. Kullanılacak Hesap Planı

Konaklama işletmelerindeki muhasebe uygulamaları, Tekdüzen Muhasebe Sitemi (TMS) kapsamında olduğundan, kullanılacak hesap planının da tekdüzen hesap planına uygun olması gerekir. Bu nedenle derslerde Tekdüzen Hesap Planı (TDHP) kullanılacaktır.

kapsamında olduğundan, kullanılacak hesap planının da tekdüzen hesap planına uygun olması gerekir. Bu nedenle derslerde Tekdüzen Hesap Planı (TDHP) kullanılacaktır.")

23

Bu çerçevede ana hesaplar aynı kalmak koşulu ile, işletmeler kendi ihtiyaçlarına uygun yardımcı (alt) hesaplar açabilirler. Ders kapsamında kullanılacak alt hesaplar, aşağıdaki gibidir:

24

100 KASA HESABI 1000 Ana Kasa – TL 1001 Ana Kasa – YP 1002 Ön Kasa – TL 1003 Ön Kasa – YP 1004 Market Kasa – TL 1005 Market Kasa – YP

25

101 ALINAN ÇEKLER HESABI 1010 Ana Kasa Çekleri – TL 1011 Ana Kasa Çekleri – YP 1012 Ön Kasa Çekleri – TL 1013 Ön Kasa Çekleri – YP 1014 Market Çekleri – TL 1015 Market Çekleri – YP

26

150 İLK MADDE VE MALZ. HS. – İMM 1500 Yiyecek Malzemeleri 1501 İçecek Malzemeleri 1502 İşletme Malzemeleri Diğer Malzemeler

27

153 TİCARİ MALLAR HESABI 1530 Market Malları 1531 Butik Malları

153 TİCARİ MALLAR HESABI 1530 Market Malları 1531 Butik Malları Diğer Mallar 182 ÖNBÜRO KONTROL HESABI

28

600 YURTİÇİ SATIŞLAR HESABI – YİS 6000 Oda Satışları 6001 Yiyecek Satışları 6002 İçecek Satışları 6003 Market Satışları Diğer Satışlar

29

621 SAT. TİC. MAL. MALİYETİ HESABI – STMM 6210 Satılan Market Malları Maliyeti 622 SATILAN HİZMET MALİYETİ HESABI - SHM 6220 Satılan Oda Maliyetleri 6221 Satılan Yiyecek Maliyetleri 6222 Satılan İçecek Maliyetleri Satılan Diğer Hizmetlerin Maliyetleri

30

740 HİZMET ÜRETİM MALİYETİ HESABI – HÜM

7400 Oda Maliyetleri 74000 Direkt İlk Madde ve Malzeme maliyetleri 74001 Direkt İşçilik Maliyetleri 74002 Diğer Maliyetler 7401 Yiyecek Maliyetleri 74010 Direkt İlk Madde ve Malzeme maliyetleri 74011 Direkt İşçilik Maliyetleri 74012 Diğer Maliyetler

31

7402 İçecek Maliyetleri Direkt İlk Madde ve Malzeme maliyetleri Direkt İşçilik Maliyetleri Diğer Maliyetler Diğer Hizmetlerin Maliyetleri

32

3. GELİRLERİN VE YABANCI PARA HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ

33

3.1. TL Cinsinden Olan Gelirlerin Muhasebeleştirilmesi

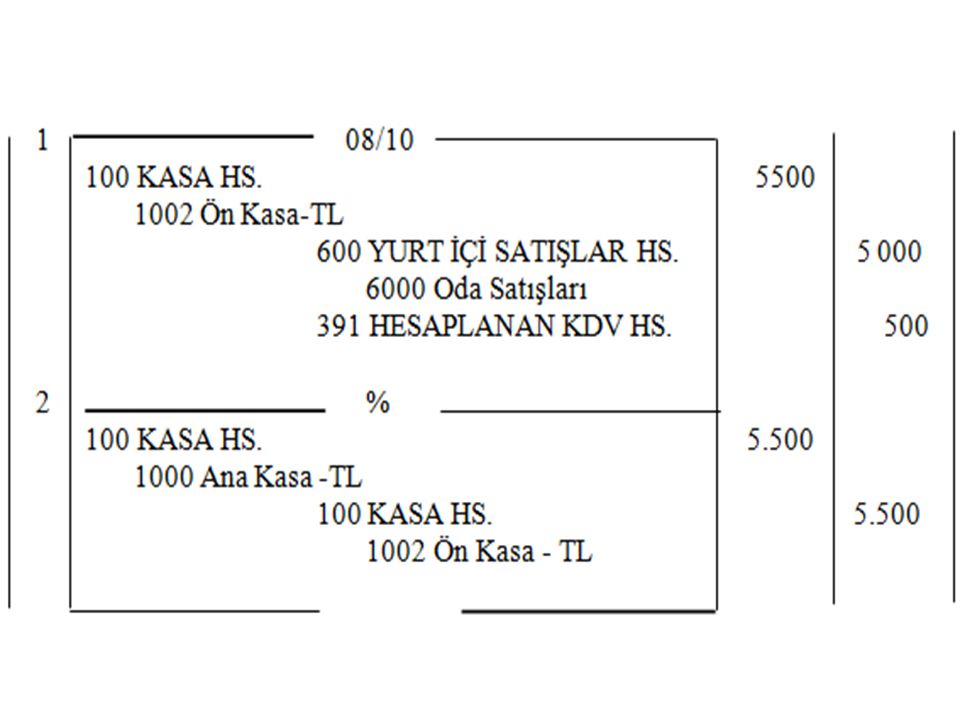

ÖRNEK 1) Otelden ayrılan müşteri bir gecelik konaklama bedeli olan TL’yi peşin olarak ödemiştir. (% 10 KDV ayrıca hesap edilecek.) 2) Bir önceki örnekte tahsil edilen para ön büro sorumlusu tarafından ana kasaya teslim edilmiştir. İSTENEN: Gerekli yevmiye kaydını yapınız, gelire ait hesabı defteri kebir ve yardımcı hesapta ayrıca gösteriniz.

Otelden ayrılan müşteri bir gecelik konaklama bedeli olan TL’yi peşin olarak ödemiştir. (% 10 KDV ayrıca hesap edilecek.) 2) Bir önceki örnekte tahsil edilen para ön büro sorumlusu tarafından ana kasaya teslim edilmiştir. İSTENEN: Gerekli yevmiye kaydını yapınız, gelire ait hesabı defteri kebir ve yardımcı hesapta ayrıca gösteriniz.")

35

ÖRNEK 1) 8. 10. 2007 Otelden ayrılan AYDEMİR A. Ş

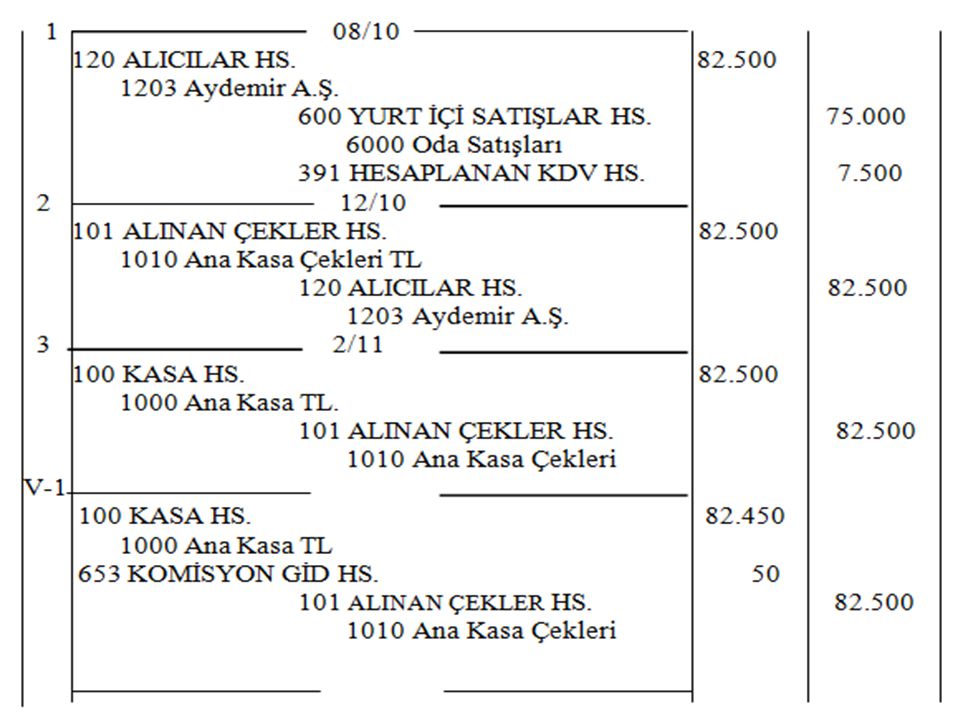

ÖRNEK 1) Otelden ayrılan AYDEMİR A.Ş. işletmesine ait bir grup personelin 3 günlük konaklama bedeli olan TL + % 10 KDV sözleşme gereği ilgili işletmenin hesabına kaydedilmiştir. 2) AYDEMİR AŞ söz konusu borcunu ödemek için otele bir ay vadeli çek veriyor. 3) İşletme çek bedelini muhatap bankadan tahsil ediyor. Varsayım-1: Aracı bankadan 50 TL provizyon ödeyerek tahsil etseydi. Varsayım-2: Kendi hesabı bulunan banka aracılığıyla tahsil etseydi. (Provizyon ödemediği varsayımına göre) İSTENEN: Gerekli yevmiye kayıtlarını yapınız. Gelire ait hesabı yardımcı hesaplarda gösteriniz.

Otelden ayrılan AYDEMİR A.Ş. işletmesine ait bir grup personelin 3 günlük konaklama bedeli olan TL + % 10 KDV sözleşme gereği ilgili işletmenin hesabına kaydedilmiştir. 2) AYDEMİR AŞ söz konusu borcunu ödemek için otele bir ay vadeli çek veriyor. 3) İşletme çek bedelini muhatap bankadan tahsil ediyor. Varsayım-1: Aracı bankadan 50 TL provizyon ödeyerek tahsil etseydi. Varsayım-2: Kendi hesabı bulunan banka aracılığıyla tahsil etseydi. (Provizyon ödemediği varsayımına göre) İSTENEN: Gerekli yevmiye kayıtlarını yapınız. Gelire ait hesabı yardımcı hesaplarda gösteriniz.")

37

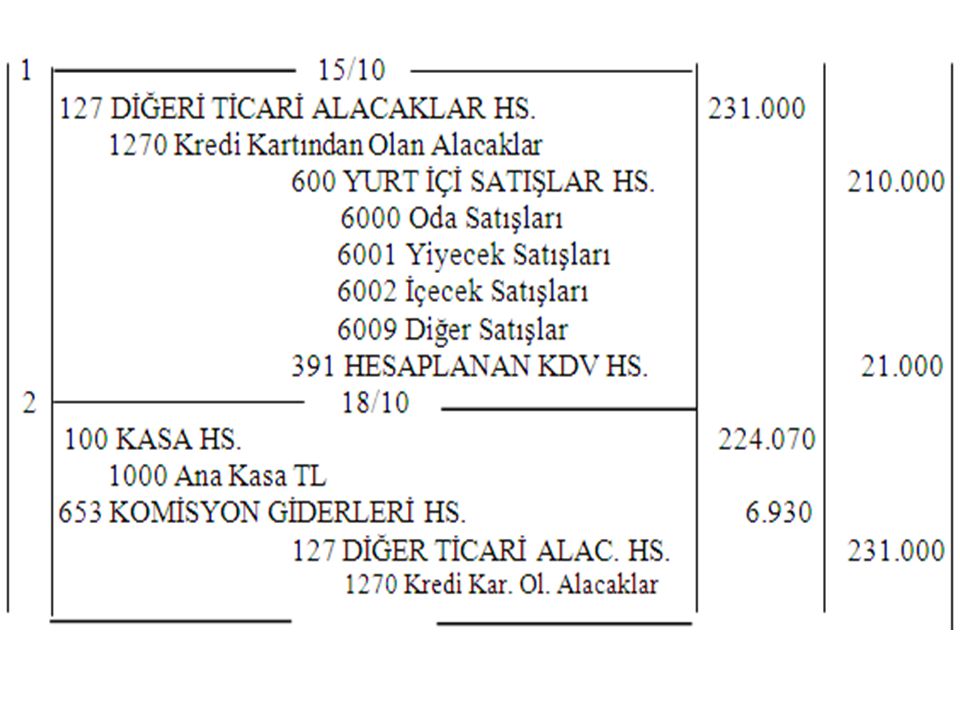

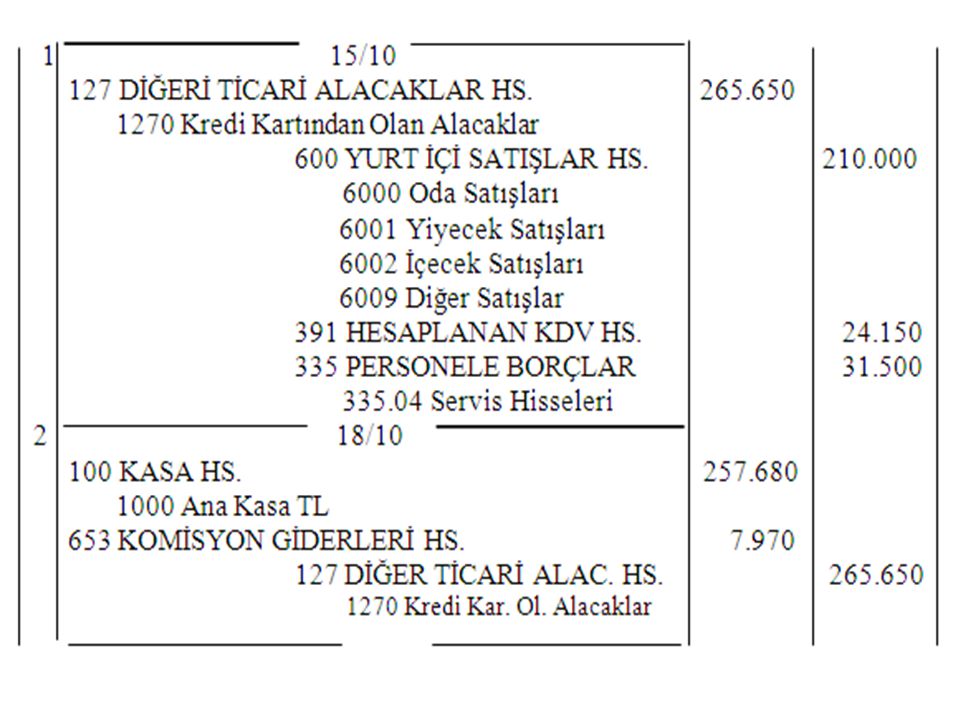

ÖRNEK 1) Otelden ayrılan müşteri, aşağıdaki hesabını kredi kartı ile ödemiştir. - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Haberleşme bedeli : Kuru temizleme bedeli : Diğer hizmetler bedeli : Toplam : % 10 KDV : Genel Toplam: ) Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.

Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.")

39

ÖRNEK 1) Otelden ayrılan müşteri, aşağıdaki hesabını kredi kartı ile ödemiştir. - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Haberleşme bedeli : Kuru temizleme bedeli : Diğer hizmetler bedeli : TOPLAM (1) : Servis % 15 : ( x 0.15 = ) - KDV % 10 : ( x 0.10 = ) TOPLAM (2) : ( = ) 2) Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.

: Servis % 15 : ( x 0.15 = ) - KDV % 10 : ( x 0.10 = ) TOPLAM (2) : ( = ) 2) Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.")

41

ÖRNEK 1) Günlük Gelir Raporu bilgileri aşağıdaki gibidir: Yarına devir dışındakiler kredi kartı ile tahsil edilmiştir. - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Haberleşme bedeli : Kuru temizleme bedeli : Diğer hizmetler bedeli : TOPLAM (1) : Servis % 15 : KDV % 10 : TOPLAM (2): ) Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.

: Servis % 15 : KDV % 10 : TOPLAM (2): ) Kredi kartından doğan alacak %3 komisyon ödenerek ilgili bankadan tahsil ediliyor.")

43

ÖRNEK 1) 08. 10. 2007 GÜLTUR Seyahat Acentesi, bir grup turist için 10

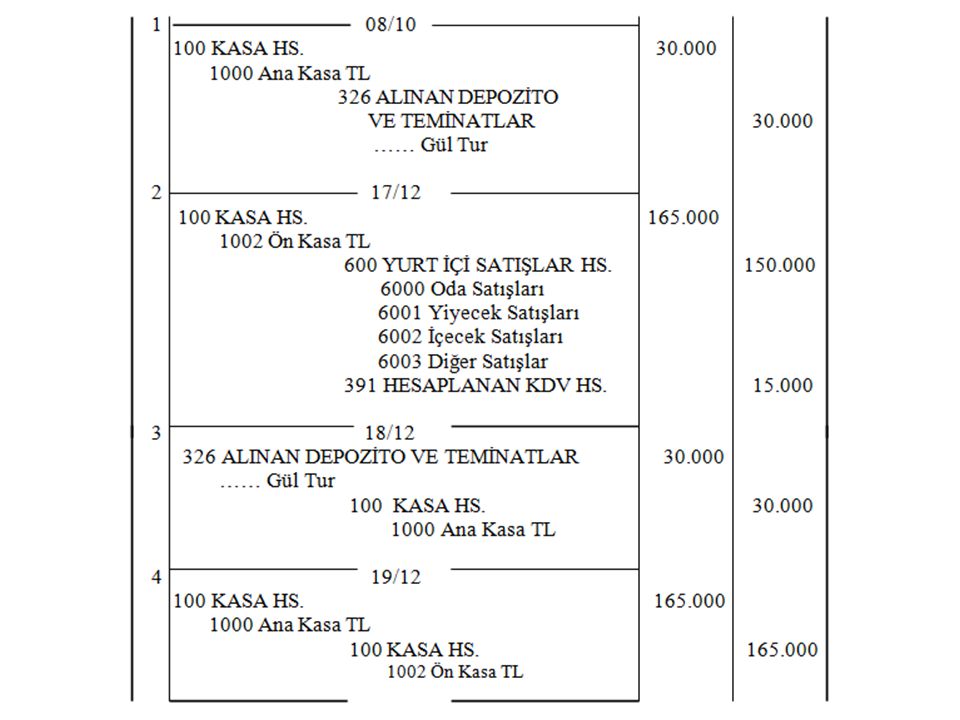

ÖRNEK 1) GÜLTUR Seyahat Acentesi, bir grup turist için tarihinden geçerli olmak üzere bir haftalık rezervasyon yaptırmıştır. Otel yöneticileri GÜLTUR’ dan TL nakit teminat almışlardır. 2) Söz konusu turist grubunun oteldeki bir haftalık ağırlanmaları ile ilgili hesap özeti aşağıdaki gibidir. Oda Bedeli : Yiyecek Bedeli : İçecek Bedeli : Kuru Temizleme : Haberleşme : TOPLAM: % 10 KDV: Genel Toplam : ) Söz konusu seyahat acentesinin teminatı geri verilmiştir. 4) Ön büro tahsilâtı ana kasaya devretmiştir. İSTENEN: Gerekli yevmiye kayıtlarını yapınız.

GÜLTUR Seyahat Acentesi, bir grup turist için tarihinden geçerli olmak üzere bir haftalık rezervasyon yaptırmıştır. Otel yöneticileri GÜLTUR’ dan TL nakit teminat almışlardır. 2) Söz konusu turist grubunun oteldeki bir haftalık ağırlanmaları ile ilgili hesap özeti aşağıdaki gibidir. Oda Bedeli : Yiyecek Bedeli : İçecek Bedeli : Kuru Temizleme : Haberleşme : TOPLAM: % 10 KDV: Genel Toplam : ) Söz konusu seyahat acentesinin teminatı geri verilmiştir. 4) Ön büro tahsilâtı ana kasaya devretmiştir. İSTENEN: Gerekli yevmiye kayıtlarını yapınız.")

44

Alınan Teminat: İşletmeye karşı çeşitli yükümlülüklerde bulunan kişi ve kurumların, bu yükümlülüklerini yerine getirmelerini garanti etmek amacıyla alınan değerlerdir. Seyahat acentesi müşteri gibi düşünülürse, bu durumda teminat yerine avans da düşünülebilir. Alınan Avans: İşletmenin satacağı mal ve hizmet bedellerine mahsuben önceden aldığı değerlerdir. Acente ile Otel arasındaki ilişkiye bağlı olarak bu işlemler teminat veya avans olmaksızın da yapılabilir.

46

Varsayım-1: Acenteye satış üzerinden % 3 komisyon ödenseydi

Varsayım-1: Acenteye satış üzerinden % 3 komisyon ödenseydi. (% 10 KDV ayrıca hesaplanacak) Varsayım-2: Acente taahhüdünü yerine getirmeseydi. Varsayım-3: Acente taahhüdünü yerine getirmesine karşın komisyon almasaydı.

Varsayım-2: Acente taahhüdünü yerine getirmeseydi. Varsayım-3: Acente taahhüdünü yerine getirmesine karşın komisyon almasaydı.")

48

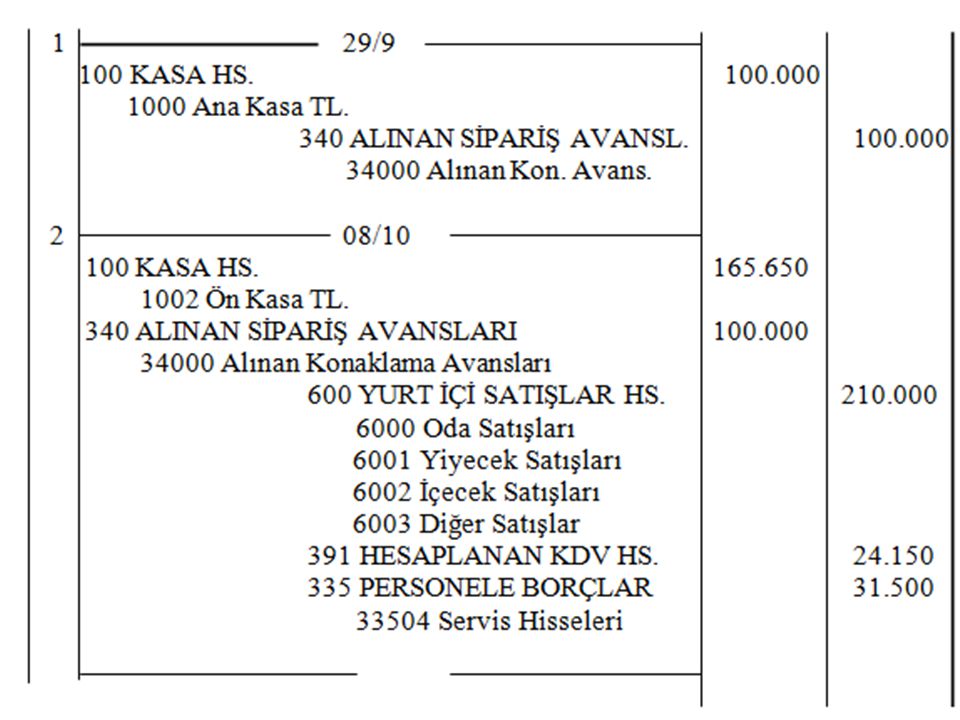

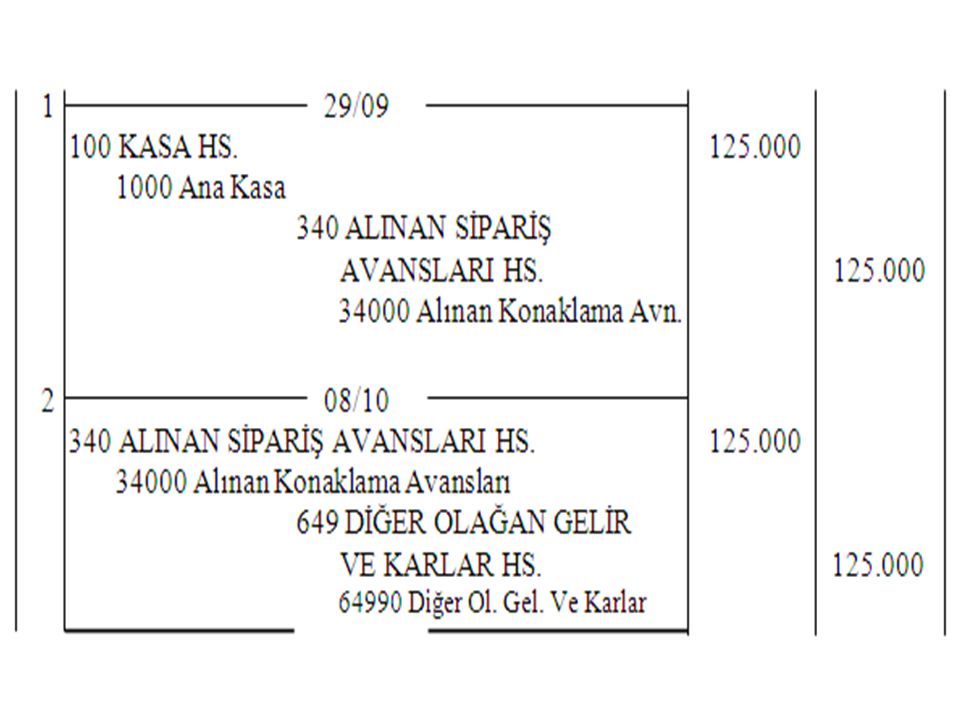

ÖRNEK 1) 29. 09. 03 Otel konuklardan (müşterilerden) 100

ÖRNEK 1) Otel konuklardan (müşterilerden) TL rezervasyon avansı alınmıştır. 2) Konuklar aşağıda belirtilen hesabı, avans mahsup edildikten sonra ödeyerek otelden ayrılmışlardır. - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Haberleşme bedeli : Kuru temizleme bedeli : Diğer hizmetler bedeli : TOPLAM (1) : Servis % 15 : KDV % 10 : TOPLAM (2) :

Otel konuklardan (müşterilerden) TL rezervasyon avansı alınmıştır. 2) Konuklar aşağıda belirtilen hesabı, avans mahsup edildikten sonra ödeyerek otelden ayrılmışlardır. - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Haberleşme bedeli : Kuru temizleme bedeli : Diğer hizmetler bedeli : TOPLAM (1) : Servis % 15 : KDV % 10 : TOPLAM (2) :")

50

ÖRNEK 1) Otel konuklardan (müşterilerden) TL rezervasyon avansı alınmıştır. 2) Konuklar otele gelip konaklamaktan vazgeçmişlerdir.

Konuklar otele gelip konaklamaktan vazgeçmişlerdir.")

52

3.2. YP Cinsinden Olan Gelirlerin Muhasebeleştirilmesi

Bir konaklama işletmesinde yabancı para hareketleri iki ana başlık altında toplanabilir. a) Gelir getirici işlemler b) Değişim (Change) işlemleri

Gelir getirici işlemler b) Değişim (Change) işlemleri")

53

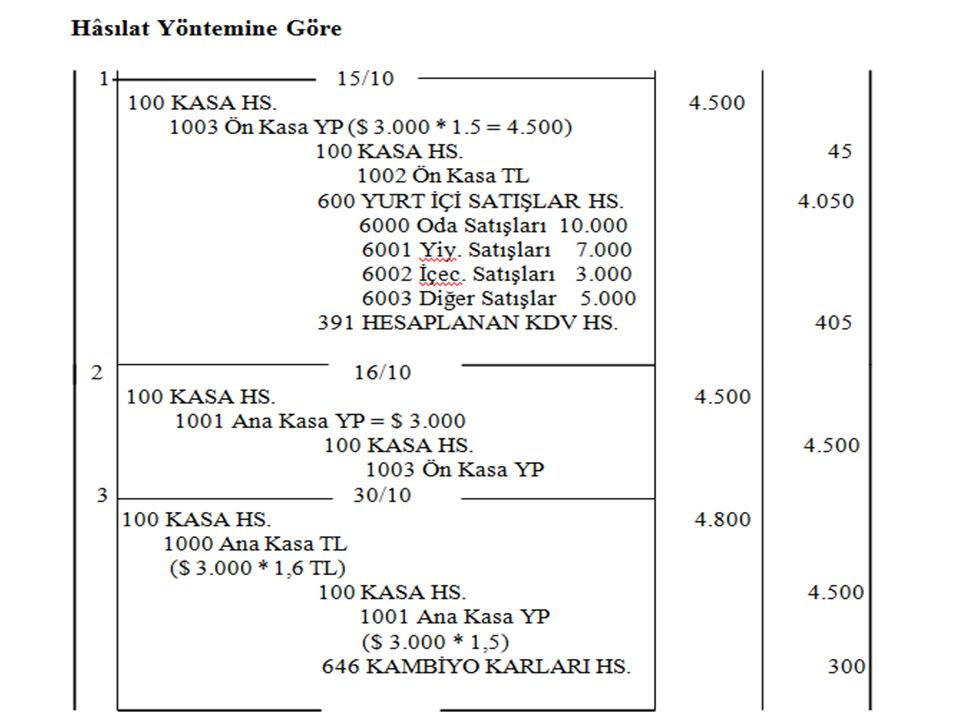

ÖRNEK 1) Otelden ayrılan bir grup müşterinin hesabı aşağıdaki gibidir: - Oda bedeli : Yiyecek bedeli : İçecek bedeli : Diğer : 400 TOPLAM : %10 KDV : 405 GENEL TOPLAM : Müşteriler, $ vererek hesabı kapatıyor. (Cari kur 1$=1,5 TL) Müşterinin hesabı kapatılarak parasının üstü TL olarak ödeniyor.

Müşterinin hesabı kapatılarak parasının üstü TL olarak ödeniyor.")

54

2) 16. 10. 2007 Ön büro 3. 000 $’ı ana kasaya teslim ediyor. 3) 30. 10

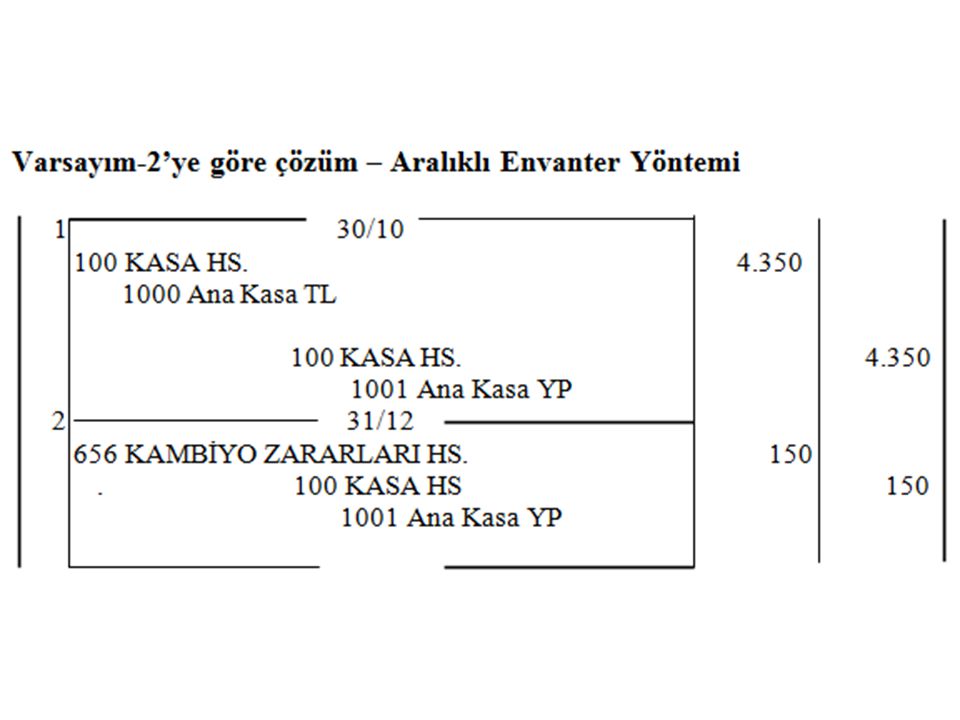

2) Ön büro $’ı ana kasaya teslim ediyor. 3) $ bir döviz bürosunda TL ye çevriliyor. (Cari kur 1$= 1,6 TL) İSTENEN: Gerekli yevmiye kayıtlarını yapınız. Hâsılat yöntemi kullanıldığını varsayınız. Gerekli yevmiye kayıtlarını yapınız. Aralıklı envanter yöntemi kullanıldığını varsayınız. VARSAYIM-1: tarihindeki kurun 1,45 TL olduğunu düşünerek YP satış kaydını yapınız. HY VARSAYIM-2: tarihindeki kurun 1,45 TL olduğunu düşünerek YP satış kaydını yapınız. AEY

Ön büro $’ı ana kasaya teslim ediyor. 3) $ bir döviz bürosunda TL ye çevriliyor. (Cari kur 1$= 1,6 TL) İSTENEN: Gerekli yevmiye kayıtlarını yapınız. Hâsılat yöntemi kullanıldığını varsayınız. Gerekli yevmiye kayıtlarını yapınız. Aralıklı envanter yöntemi kullanıldığını varsayınız. VARSAYIM-1: tarihindeki kurun 1,45 TL olduğunu düşünerek YP satış kaydını yapınız. HY VARSAYIM-2: tarihindeki kurun 1,45 TL olduğunu düşünerek YP satış kaydını yapınız. AEY")

59

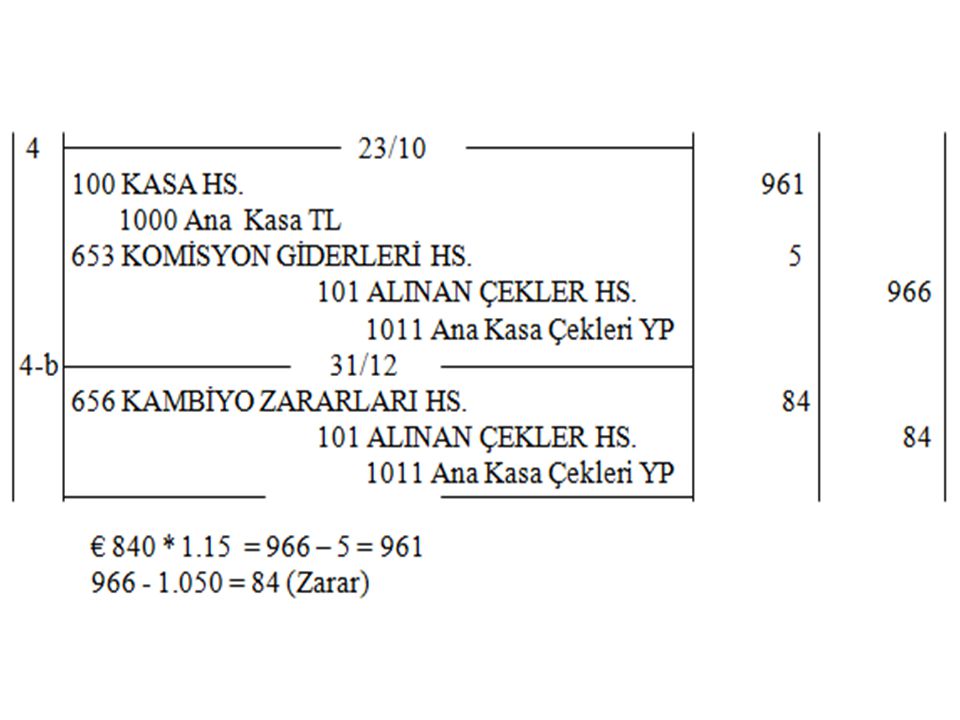

3.3. Yabancı Para Değişim İşlemlerinin Muhasebeleştirilmesi

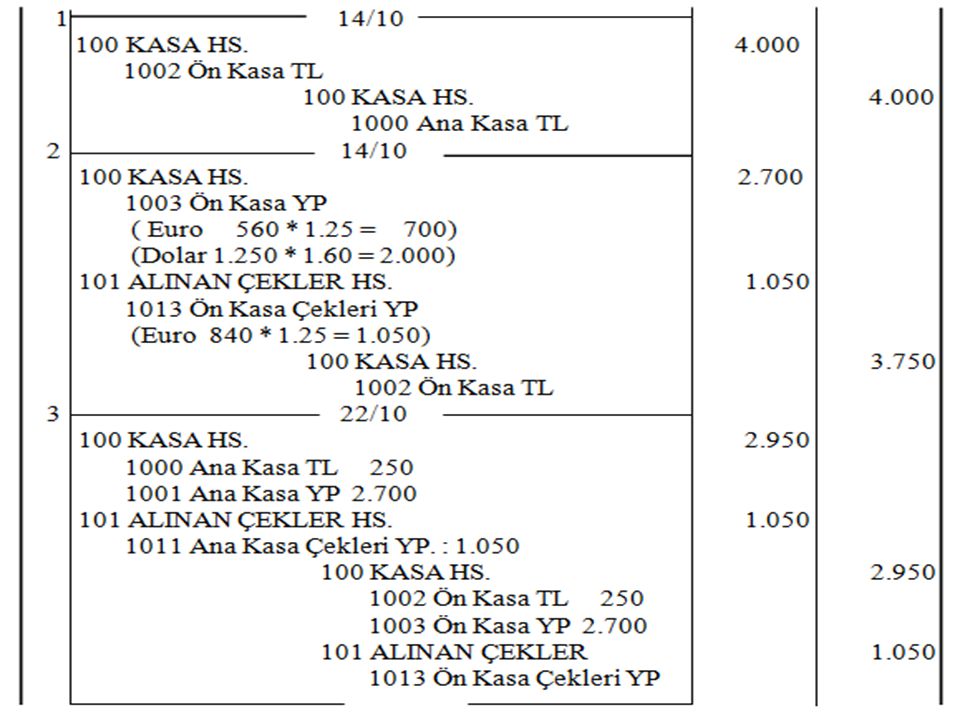

ÖRNEK: 1) Yabancı para değiştirme işlemlerinde kullanılmak üzere Ana Kasadan Ön Kasaya TL veriyor. 2) Ön büro değişim işlemleri aşağıdaki gibidir. EURO * 1.25 TL = (840 Euro çek.) DOLAR * 1.60 TL =

Yabancı para değiştirme işlemlerinde kullanılmak üzere Ana Kasadan Ön Kasaya TL veriyor. 2) Ön büro değişim işlemleri aşağıdaki gibidir. EURO * 1.25 TL = (840 Euro çek.) DOLAR * 1.60 TL =")

60

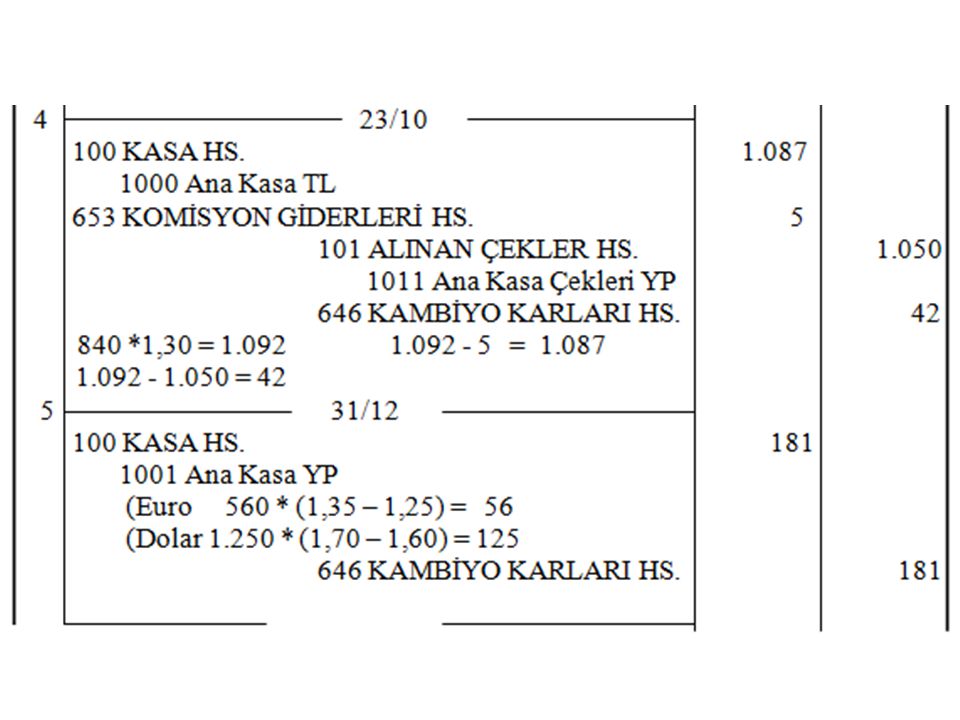

3) Ön büro elindeki TL ve yabancı paralarla birlikte çeki ana kasaya teslim ediyor. 4) Söz konusu seyahat çeki bir aracı bankada 5 TL provizyon ödeyerek TL’ye çevriliyor. Cari kur = 1,3 5) Yabancı para kurları şöyledir: Euro = 1,35 TL ve $ = 1,70 TL İSTENEN 1- Gerekli kayıtları yapınız. 2- Yabancı paralı işlemlerden doğan kar-zararı otel yönetimi açısından yorumlayınız. NOT: Dönem içi yabancı para işlemlerinde “Hâsılat yöntemi” kullanılmaktadır.

Söz konusu seyahat çeki bir aracı bankada 5 TL provizyon ödeyerek TL’ye çevriliyor. Cari kur = 1,3 5) Yabancı para kurları şöyledir: Euro = 1,35 TL ve $ = 1,70 TL İSTENEN 1- Gerekli kayıtları yapınız. 2- Yabancı paralı işlemlerden doğan kar-zararı otel yönetimi açısından yorumlayınız. NOT: Dönem içi yabancı para işlemlerinde Hâsılat yöntemi kullanılmaktadır.")

63

NOT: Sene sonunda eldeki yabancı paralar satılmadığından, kur artışından oluşan karlar kesinleşmiş değildir. Bu nedenle ihtiyatlılık/temkinlilik kavramı gereğince işletmenin gerçek karını hesaplamada kullanılmamalı. Ancak söz konusu tutar mali kara (matrah) ilave edilmezse işletme vergi cezası alacağından özün önceliği kavramına göre bu muhtemel kar kayıtlara alınır. Ancak işletmenin kar dağıtım politikası, yatırım stratejileri gibi önemli kararlarında dikkate alınmamalı.

ilave edilmezse işletme vergi cezası alacağından özün önceliği kavramına göre bu muhtemel kar kayıtlara alınır. Ancak işletmenin kar dağıtım politikası, yatırım stratejileri gibi önemli kararlarında dikkate alınmamalı..")

64

Varsayım-1: 4. maddede ki kur 1,15 TL’dir

Varsayım-1: 4. maddede ki kur 1,15 TL’dir. Bu değişikliği dikkate alarak örneği tekrar çözünüz.

65

Varsayım-2: 4. maddeyi aralıklı envanter yöntemine göre her iki kura göre tekrar çözünüz.

67

4. MALZEME HAREKETLERİNİN MUHASEBELEŞTİRİLMESİ

68

Malzeme: İşletme faaliyetlerinin sürekliliğini sağlamak amacıyla kullanılan, fiziki varlığa sahip olan ve stoklanabilir değerlerdir. Malzeme kavramına yakın anlamda kullanılan Ticari Mallar, alındığı gibi satıldıklarından malzeme ile aynı anlamda değildir. Duran varlıklar, otelde uzun süreli kullanılacak olduğundan bu kapsama alınmazlar.

69

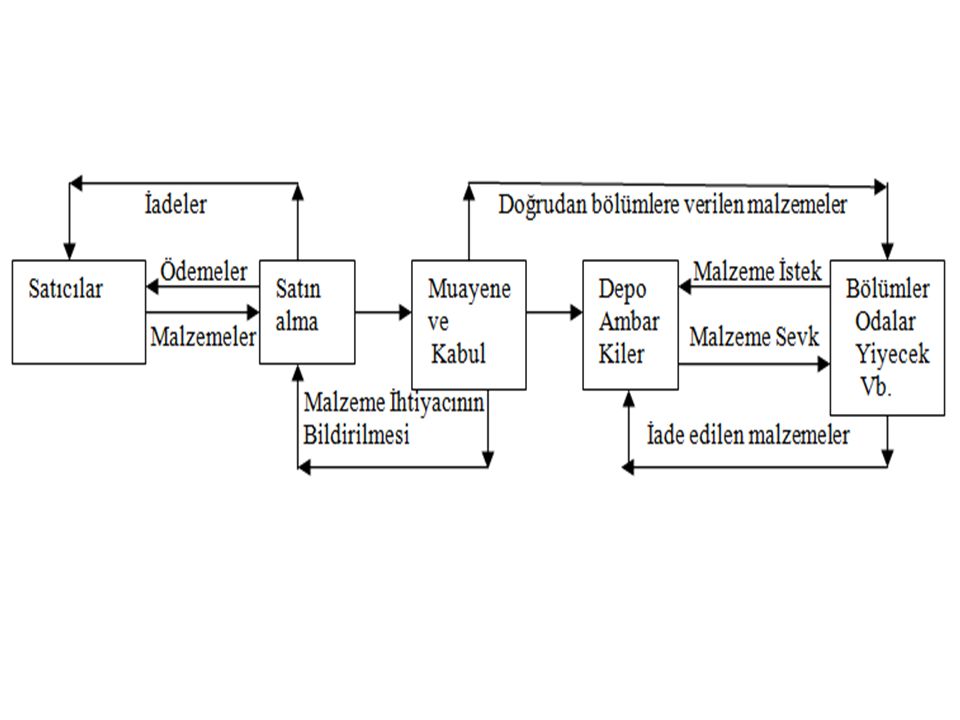

Bir otel işletmesinde malzeme hareketleri

Satınalma (Talebin Belirlenmesi, İhale vs.) Muayene ve Kabul Depolama İlgili bölümlerde kullanma Ödemenin yapılması vb. başlıklarda incelenebilir.

Muayene ve Kabul. Depolama. İlgili bölümlerde kullanma. Ödemenin yapılması vb. başlıklarda incelenebilir.")

70

4.1. Malzeme Hareketlerinin Kontrolü

Malzeme hareketlerinin kontrolü iki başlık altında incelenebilir. Geleneksel (Klasik) Kontrol = Malzemelerin miktar, fiyat, tutar, kalite, alış koşulları, depolama koşulları vb. şekillerde kontrol edilmesidir.

Kontrol = Malzemelerin miktar, fiyat, tutar, kalite, alış koşulları, depolama koşulları vb. şekillerde kontrol edilmesidir.")

71

Buna göre malzeme hareketlerinde iç kontrol;

İç Kontrol Sistemi = İç kontrol oteldeki para ve paraya çabuk dönüşen değerlerin bulunduğu yerler ve sorumlu kişiler itibari ile en az suiistimal olabilecek şekilde tasarlanmasıdır. Buna göre malzeme hareketlerinde iç kontrol; Satın alanlarla ödeyenler farklı olmalıdır. Satın alanlarla depolayanlar farklı olmalıdır. Depolayanlarla malzemeyi kullananlar farklı olmalıdır. Satın alanlarla teslim alanlar farklı olmalıdır.

72

Malzeme Hareketleri İç Kontrol Sistemi Uygulama Örneği

Rüya oteli yiyecek içecek müdürü 1 Mayıs 2002 tarihinde aniden istifa etmiştir. Otelin genel müdürü yiyecek içecek müdürünün önemli miktarda et çaldığından şüphe etmektedir. Otel depo kayıtlarını sürekli envanter yöntemine göre tutmakta ise de, gerek mutfak gerekse depo kayıtları yiyecek içecek müdürünün sorumluluk ve denetimindedir.

73

Rüya oteli mutfakta kullandığı etleri karkas (bütün gövde) halde satın almaktadır. Karkas etler amaca göre değerlendirilerek et yemekleri üretilmektedir. Bir et yemeğinin servisinde ortalama 200 gr. et bulunmaktadır. Etlerin üretilecek yemek türüne göre işlenmesi sonucu %20 fire oluşmaktadır. Yiyecek içecek müdürü istifa eder etmez yapılan bir fiziki sayımın sonuçlarından ve bir önceki yılın denetlenmiş finansal tablolarından aşağıdaki veriler derlenmiştir.

74

Bilanço . Fiziki Sayım Et 1600 kg. 800 kg.

Mayıs.2002 Et kg kg. Muhasebe kayıtlarının incelenmesi sonucu 2002 yılının ilk dört ayında kg. et satın alındığı ve aynı süre içinde porsiyon et yemeği (yahni, tas kebabı, köfte vs.) satıldığı saptanmıştır.

satıldığı saptanmıştır.")

75

İSTENENLER 1) Yiyecek içecek müdürü tarafından çalınan (eğer çalındıysa) et miktarı ne kadardır? 2) Otele iç kontrol sisteminde bazı değişiklikler yapmayı tavsiye eder misiniz? Açıklayınız.

Otele iç kontrol sisteminde bazı değişiklikler yapmayı tavsiye eder misiniz. Açıklayınız.")

76

250 gr etle % 20 fire çıkınca 200 gr et kalıyor.

Kullanılan Et Mevcudu kg 250 gr * porsiyon – kg. et (-) Kullanılması Gereken Et Mevcudu kg Açık (Çalınan Et Miktarı) kg Dönem başı et mevcudu kg. Dönem içi et alışları kg. (-) Envanter kg

Kullanılması Gereken Et Mevcudu kg. Açık (Çalınan Et Miktarı) kg. Dönem başı et mevcudu kg. Dönem içi et alışları kg. (-) Envanter 800 kg.")

77

2) İç kontrol sisteminin değiştirilmesi uygun olur

2) İç kontrol sisteminin değiştirilmesi uygun olur. Depo kayıtlarının yiyecek içecek müdürünün sorumluluğundan alınması zorunludur. Farklı birimler, aynı kişinin sorumluluğuna verilmemeli.

İç kontrol sisteminin değiştirilmesi uygun olur. Depo kayıtlarının yiyecek içecek müdürünün sorumluluğundan alınması zorunludur. Farklı birimler, aynı kişinin sorumluluğuna verilmemeli.")

78

4.2. Satın Almaların Muhasebeleştirilmesi

Açıklama: İç kontrol sisteminin etkinliği açısından tüm malzemelerin depoya girilip, depodan ilgili bölümlerin isteğine göre çıkışı yapılması gerekir. Ancak işin gereklilikleri ve pratik olmak açısından çabuk bozulabilecek yaş sebze-meyve ve taze balık gibi bazı malzemeler satın alındığında doğrudan ilgili üniteye teslim edilebilir.

80

ÖRNEK 1) TL’lik yiyecek malzemesi veresiye alınıyor. %10 KDV ayrıca hesap edilecektir. 2) TL’lik meyve ve sebze alınmıştır. %10 KDV ayrıca hesap edilecektir. Doğrudan mutfağa verilmiştir.

TL’lik meyve ve sebze alınmıştır. %10 KDV ayrıca hesap edilecektir. Doğrudan mutfağa verilmiştir.")

82

4.3. Üretimde (Dönemde) Kullanılan Malzemelerin Muhasebeleştirilmesi

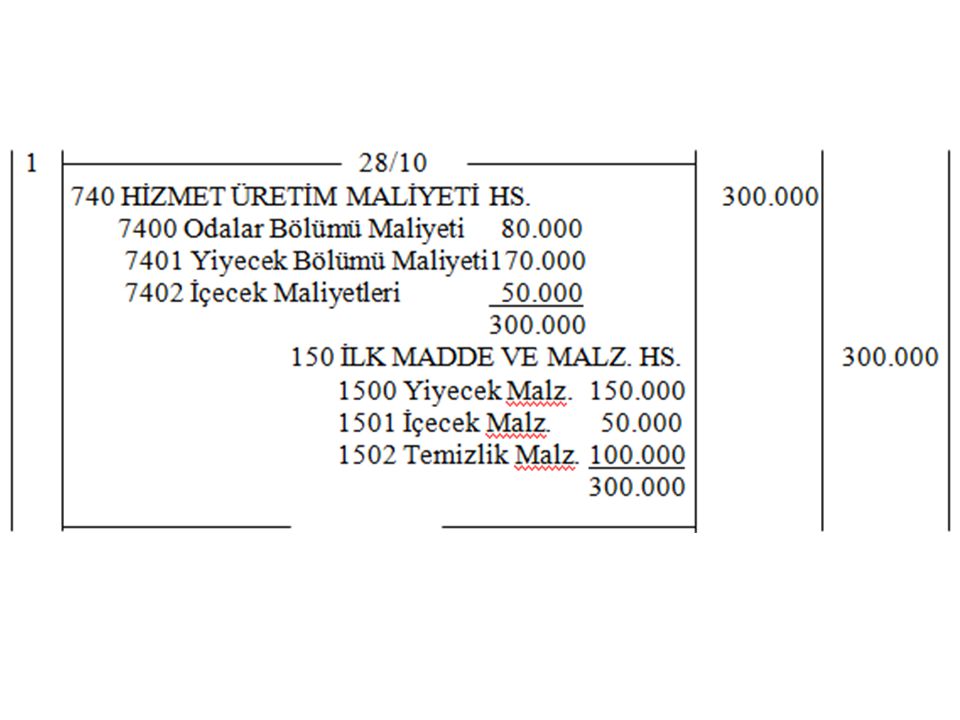

ÖRNEK Ambardan çekilen malzemelerin müfredatı aşağıdaki gibidir. Yiyecek Malzemesi : İçecek Malzemesi : Temizlik Malzemesi : (% 20 mutfak, kalanı odalar içindir.)

")

84

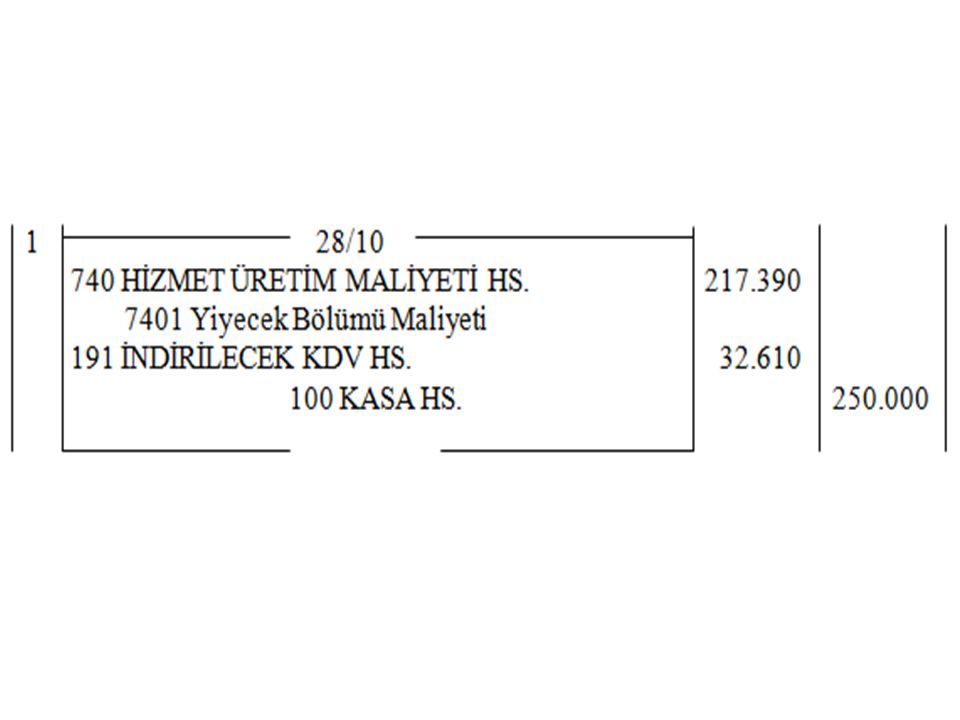

ÖRNEK 28. 10. 2007 Mutfakta kullanılmak üzere 250

ÖRNEK Mutfakta kullanılmak üzere TL sebze ve meyve alınmıştır. %15 KDV dâhildir.

86

4.4. Bölümlerden Depoya İade Edilen Malzemelerin Muhasebeleştirilmesi

ÖRNEK Odalar bölümünde kullanılmayan TL’lik temizlik malzemesi depoya iade ediliyor.

87

4.5. Alıştan İadelerin Muhasebeleştirilmesi

ÖRNEK Otel TL’lik malzemeyi Satıcı firmaya iade ediyor. Toplam bedel mahsup ediliyor.

88

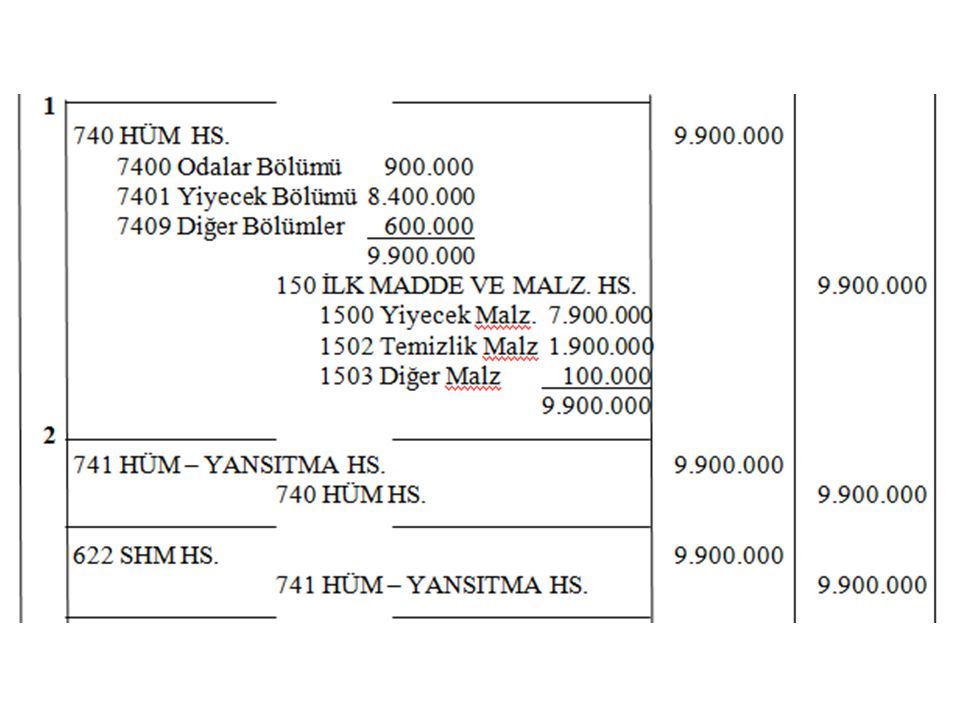

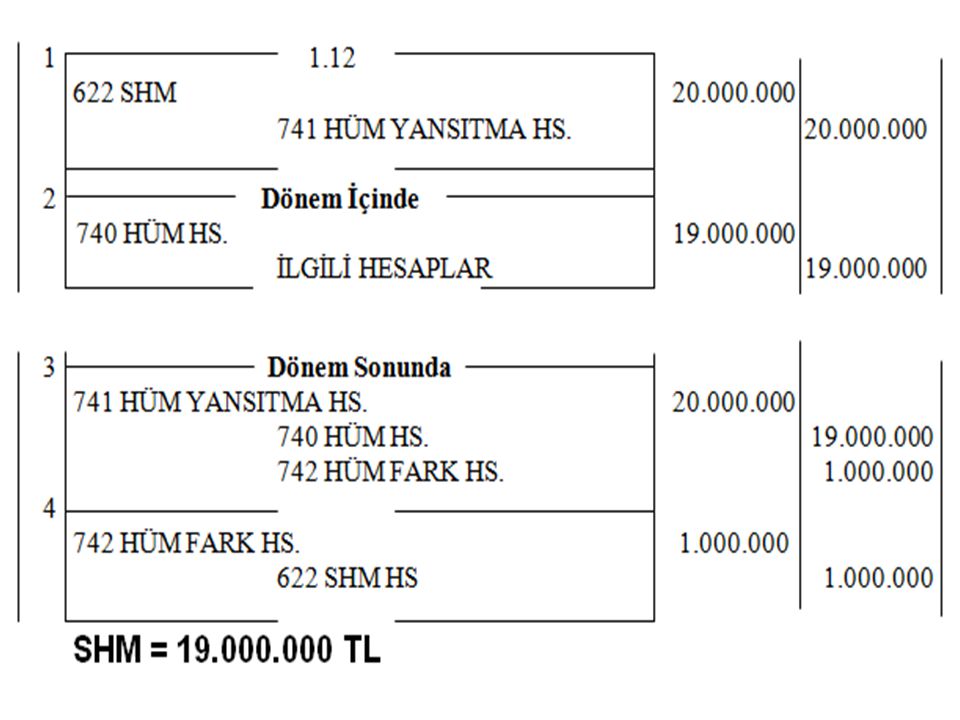

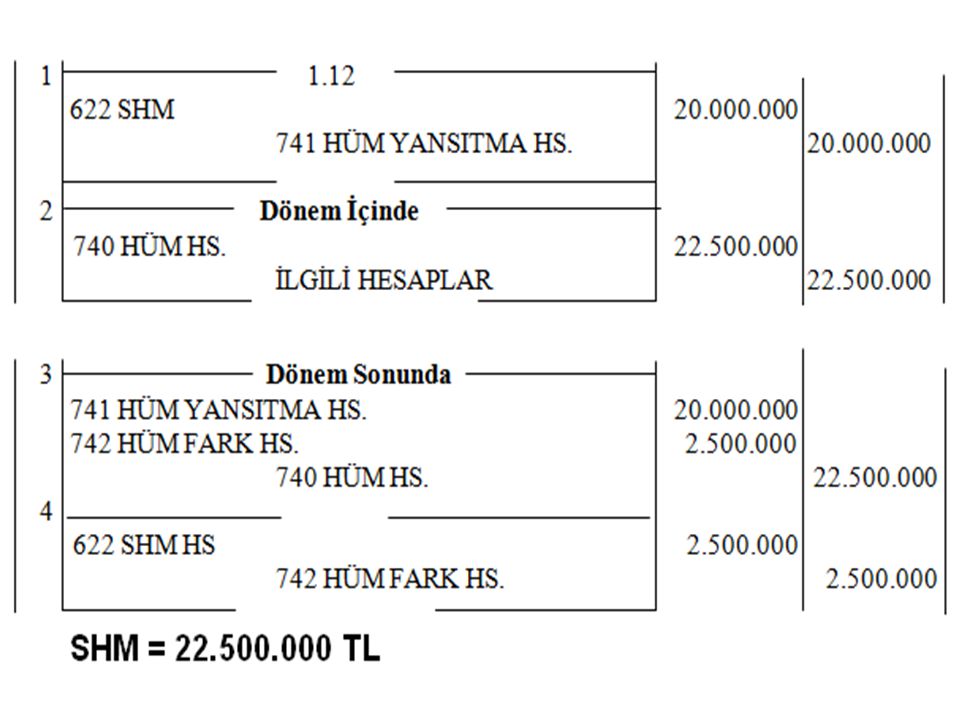

4.6. Satılan Hizmet Maliyetlerinin Muhasebeleştirilmesi

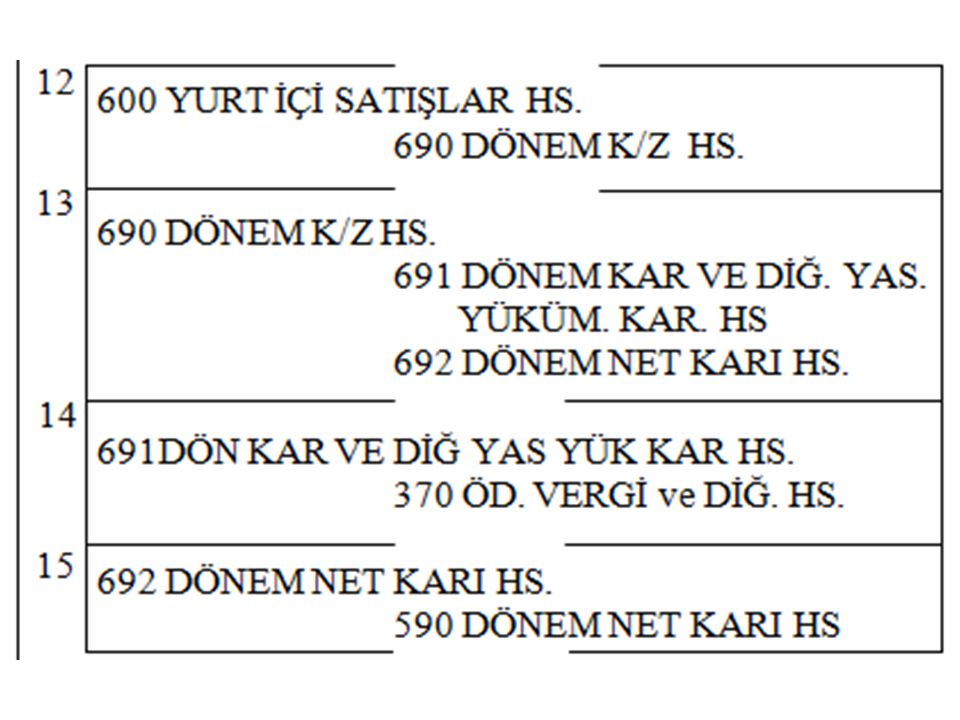

ÖRNEK Otelin genel geçici mizanındaki bazı veriler şöyledir: 740 HÜM HS.Borç bakiyesi TL 600 YİS HS. Alacak bakiyesi TL İSTENENLER 1- Satılan hizmet maliyetini hesaplayarak ilgili hesaba kaydediniz. 2- Kar/Zararı hesaplayarak kaydediniz. 3- Eldeki verilere göre Gelir Tablosu’nu düzenleyiniz.

90

OTELİ DÖNEMİNE AİT GELİR TABLOSU (Kısmi Verilerle) NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ KARI

NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ KARI")

91

ÖRNEK Otelin 2007 Yılı malzeme hareketlerine ait veriler şöyledir: - Odalar bölümü TL (Tamamı Temizlik malzemesi) - Yiyecek bölümü TL ( TL’si Temizlik malzemesi) - Diğer bölümler TL ( TL Temizlik , Kalanı Kırtasiye) TOPLAM TL NOT: Malzemelerin tamamı dönem içinde tükenmiştir.

- Yiyecek bölümü TL ( TL’si Temizlik malzemesi) - Diğer bölümler TL ( TL Temizlik , Kalanı Kırtasiye) TOPLAM TL NOT: Malzemelerin tamamı dönem içinde tükenmiştir.")

92

İSTENENLER: Depo çıkış kaydını yapınız. SHM kaydını yapınız.

Dönemde TL gelir olduğunu varsayarak, Kar/Zarar kayıtlarını yapınız. 690 Dönem K/Z hesabını, ilgili bilanço hesaplarına devrediniz. (Vergiyi % 20 olarak alınız) Eldeki verilere göre gelir tablosunu düzenleyiniz.

Eldeki verilere göre gelir tablosunu düzenleyiniz.")

95

5. OTELİ. DÖNEMİNE AİT GELİR TABLOSU (Kısmi Verilerle) NET SATIŞLAR 12

OTELİ DÖNEMİNE AİT GELİR TABLOSU (Kısmi Verilerle) NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ KARI DÖNEM KARI ( - ) DÖNEM KARI VERGİ VE DİĞER YASAL YÜK. ( ) DÖNEM NET KARI

NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ KARI DÖNEM KARI ( - ) DÖNEM KARI VERGİ VE DİĞER YASAL YÜK. ( ) DÖNEM NET KARI")

96

VARSAYIM: Bir önceki örnekte, Satışların 9. 200

VARSAYIM: Bir önceki örnekte, Satışların TL olduğunu varsayarak, çözümü yenileyiniz.

97

5. OTELİ. DÖNEMİNE AİT GELİR TABLOSU (Kısmi Verilerle) NET SATIŞLAR 9

OTELİ DÖNEMİNE AİT GELİR TABLOSU (Kısmi Verilerle) NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ ZARARI ( ) DÖNEM ZARARI ( ) ( - ) DÖNEM KARI VERGİ VE DİĞER YASAL YÜK. DÖNEM NET ZARARI ( )

NET SATIŞLAR ( - ) SATIŞLARIN MALİYETİ ( ) Satılan Hizmet Maliyeti BRÜT SATIŞ ZARARI ( ) DÖNEM ZARARI ( ) ( - ) DÖNEM KARI VERGİ VE DİĞER YASAL YÜK. DÖNEM NET ZARARI ( )")

98

4.7. Yiyecek İçecek Kontrolünde Kullanılan Bazı Teknikler (ARA SINAV)

Yiyecek içecek servise sunulduktan sonra, belirli yöntemlerle; otelin genel bütçesine sağladığı katkı, maliyetini karşılama oranına, beğenilme oranı gibi faktörlere göre bir kontrol daha yapılır. Bu amaçla en çok kullanılan yöntemler şunlardır:

99

a) Yüzde analizi Yöntemi: Belirli bir yiyecek için katlanılan maliyet ile bu yiyecekten elde edilen gelir arasındakiyüzdenin belirlenmesidir. Bu yöntem, bir sorun varsa, sorun hakkında genel olarak bilgi verir. Yöntem, otelin standart kabul ettiği bir oran kullanılarak uygulanabileceği gibi, dönemler arası mukayese yapılarak da uygulanabilir.

100

NOT: Oranın 0’a (sıfıra) yaklaşması işlerin iyiye gittiğinin, 1’e yaklaşması ise kötüye gittiğinin bir işareti sayılabilir. Diğer bir ifadeyle, oran azaldıkça maliyet azalıyor ya da gelir artıyor demektir.

101

b) Mönü Karması Yöntemi: Servise sunulan yiyecek/içeceklerin, konuklarca ne ölçüde/ne oranda beğenildiğinin hesaplanmasıdır.

Mönü Karması Yöntemi: Servise sunulan yiyecek/içeceklerin, konuklarca ne ölçüde/ne oranda beğenildiğinin hesaplanmasıdır.")

102

c) Katkı Payı Yöntemi: Servise sunulan yiyecek/içeceğin, otelin genel bütçesine sağladığı katkının, yüzde olarak hesaplanmasıdır. Satılan her bir hizmetin, sabit maliyetlere sağladığı katkı ölçülmektedir.

103

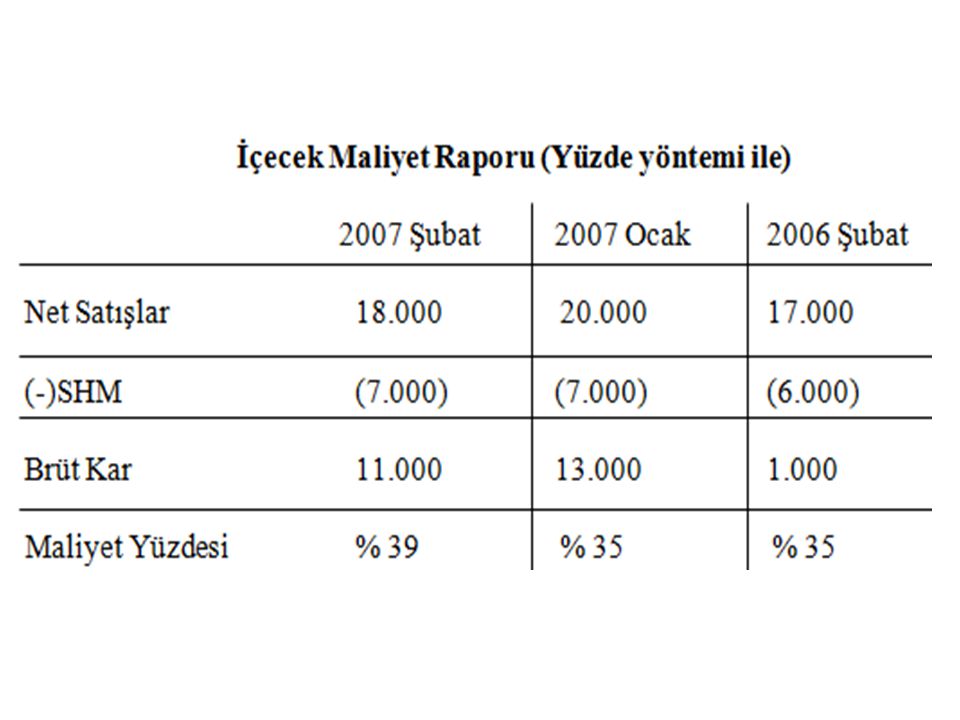

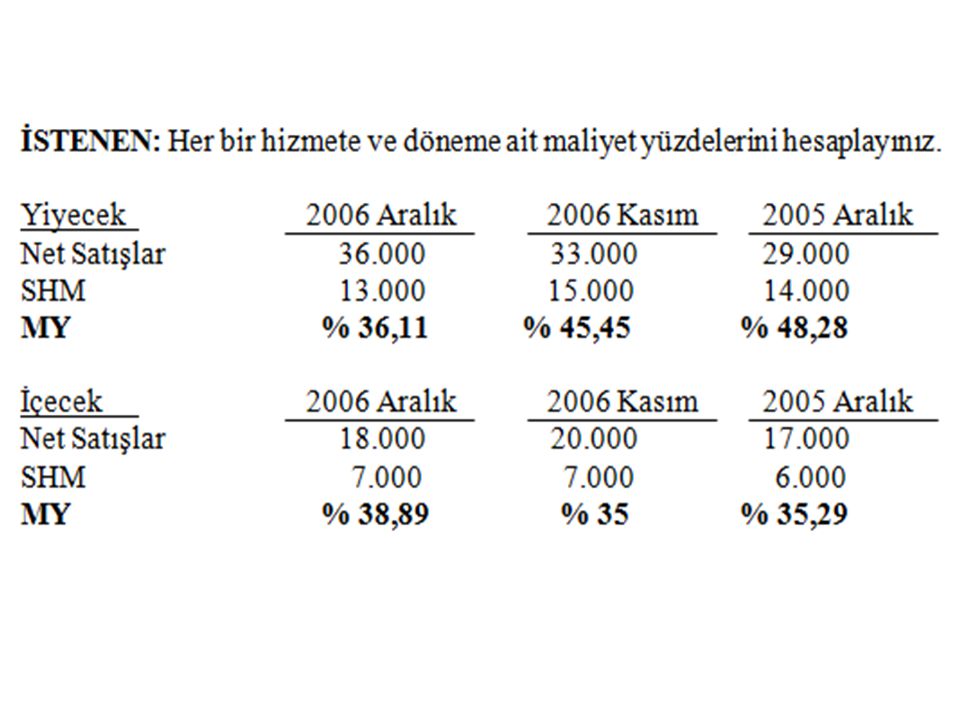

ÖRNEK: ABC Otelinin yiyecek/içecek bölümüne ait gelir ve maliyetlere ilişkin bazı veriler şöyledir: 2007 Şubat 2007 Ocak 2006 Şubat Net Satışlar Yiyecek İçecek SHM (*) Yiyecek İçecek

Yiyecek İçecek")

104

(. ) Açıklama: Yiyecek Malz 10. 000 İçecek Malz 5. 000 Garson Ücreti 2

(*) Açıklama: Yiyecek Malz İçecek Malz Garson Ücreti Yiyecek İçecek Müd Her iki bölüme eşit olarak yüklenecektir. Barmen Ücreti

Açıklama: Yiyecek Malz İçecek Malz Garson Ücreti Yiyecek İçecek Müd Her iki bölüme eşit olarak yüklenecektir. Barmen Ücreti")

105

İSTENEN: Her bir döneme ait maliyet yüzdelerini hesaplayarak, sonuçları değerlendiriniz.

107

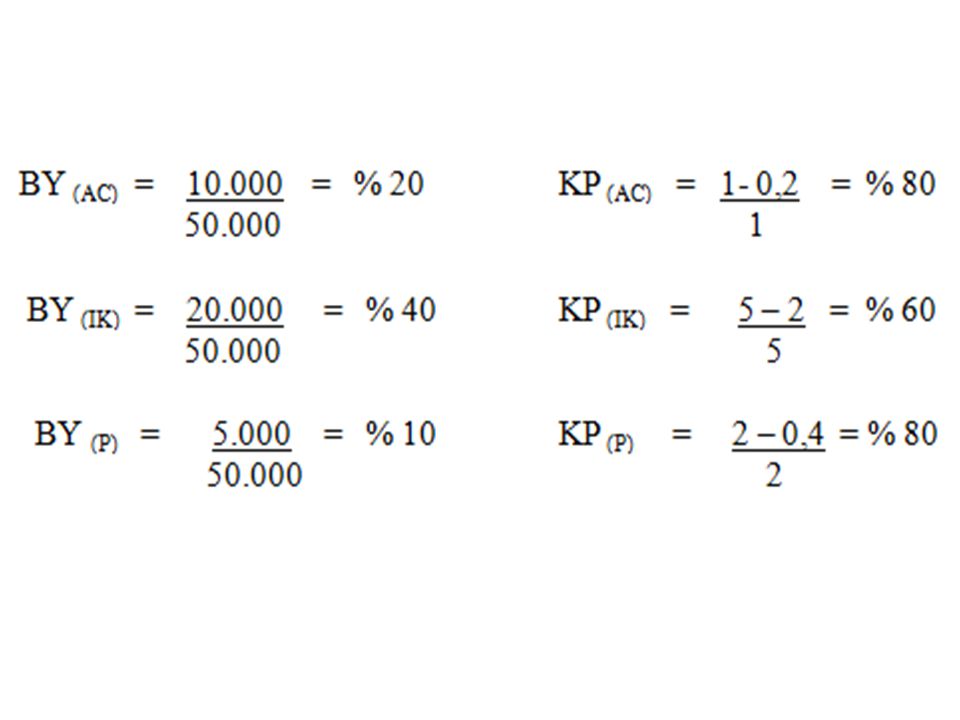

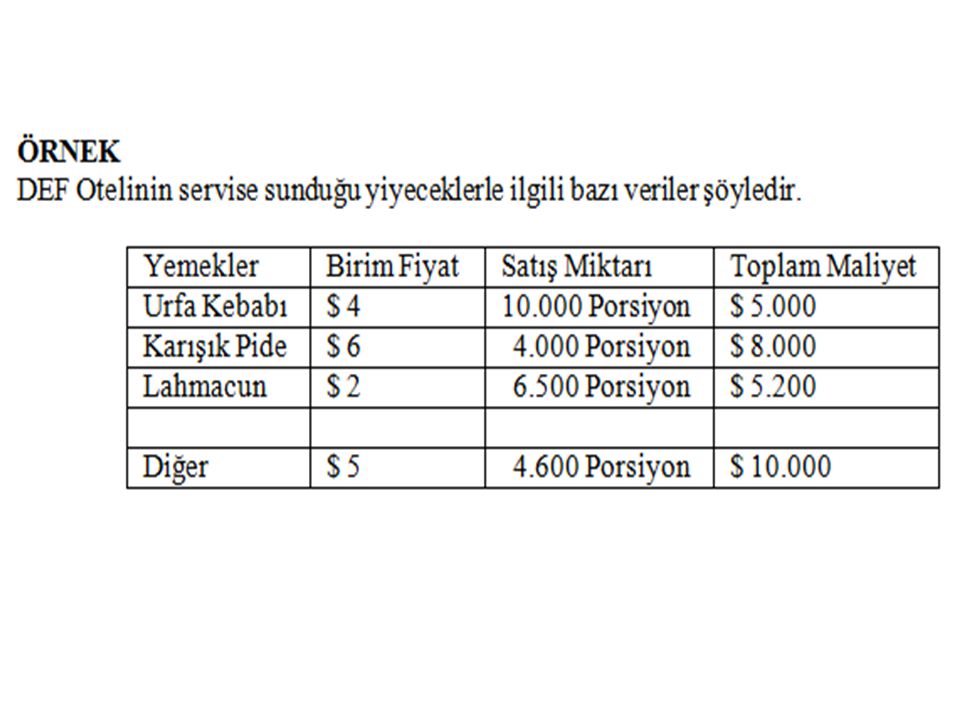

ÖRNEK Uzay Otelinin restoranında en önemli üç yemeğe ilişkin veriler aşağıdaki gibidir. SATIŞLAR B. FİYAT SATIŞ MİKTARI TUTAR Arnavut Ciğeri 1$ Porsiyon $ Izgara Köfte 5 $ Porsiyon $ Peruhi (mantı) 2 $ Porsiyon $ Porsiyon $

2 $ Porsiyon $ Porsiyon $")

108

MALİYETLER B. MALİYET SATIŞ MİKTARI TUTAR Arnavut Ciğeri 0. 2 $ 10

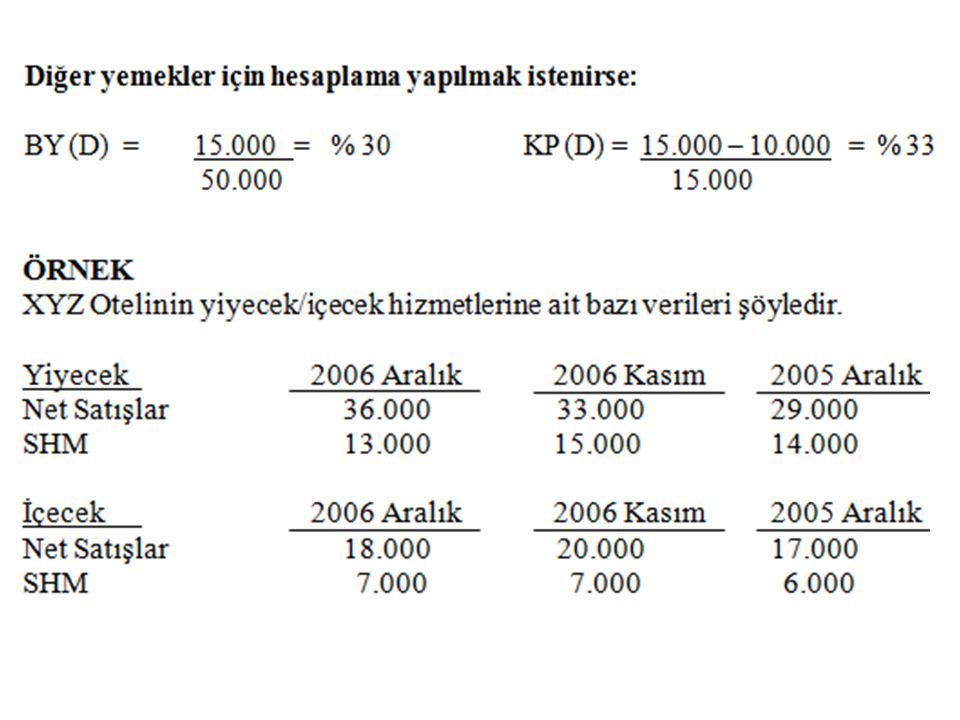

MALİYETLER B. MALİYET SATIŞ MİKTARI TUTAR Arnavut Ciğeri 0.2 $ Porsiyon 2.000$ Izgara Köfte 2 $ Porsiyon 8.000$ Peruhi (Mantı) 0.4 $ Porsiyon 1.000$ Porsiyon $ Ek Bilgi: Diğer yiyeceklerin satışından elde edilen gelir yedi ayrı çeşit yemek için porsiyon karşılığı $ dır. Bunların maliyeti ise $ dır. Buna göre Toplam Satış Tutarı = = $ olacaktır.

0.4 $ Porsiyon 1.000$ Porsiyon $ Ek Bilgi: Diğer yiyeceklerin satışından elde edilen gelir yedi ayrı çeşit yemek için porsiyon karşılığı $ dır. Bunların maliyeti ise $ dır. Buna göre Toplam Satış Tutarı = = $ olacaktır.")

109

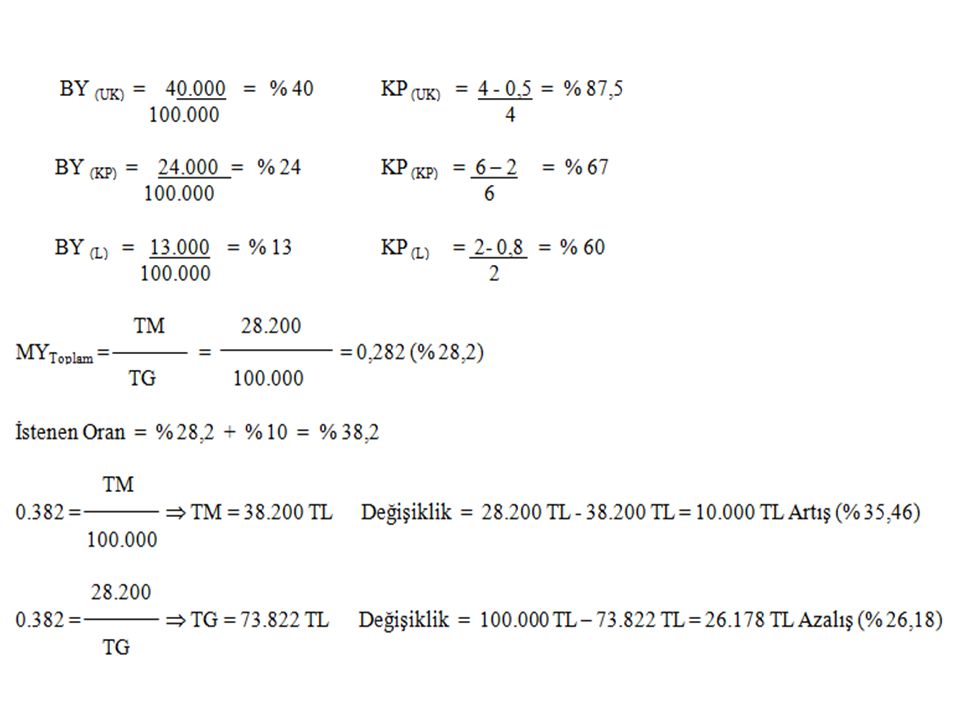

İSTENEN 1) Üç önemli yemeğe ait beğenirlik yüzdelerini hesaplayarak sonucu değerlendiriniz. 2) Üç önemli yemeğin katkı yüzdelerini hesaplayarak sonucu değerlendiriniz. 3) 1 ve 2 ‘de bulunduğunuz sonucu göre genel bir değerlendirme yapınız.

Üç önemli yemeğin katkı yüzdelerini hesaplayarak sonucu değerlendiriniz. 3) 1 ve 2 ‘de bulunduğunuz sonucu göre genel bir değerlendirme yapınız.")

114

1) Üç önemli yemeğe ait beğenirlik yüzdelerini hesaplayarak sonucu değerlendiriniz. 2) Üç önemli yemeğin katkı yüzdelerini hesaplayarak sonucu değerlendiriniz. 3) 1 ve 2 ‘de bulunduğunuz sonucu göre genel bir değerlendirme yapınız. 4) Otelin toplam maliyet yüzdesini hesaplayınız. Yönetim oranın % 10 artırılmasını istemektedir. Buna göre toplam maliyet veya toplam gelirdeki değişimi ve yönünü hesaplayınız.

Üç önemli yemeğin katkı yüzdelerini hesaplayarak sonucu değerlendiriniz. 3) 1 ve 2 ‘de bulunduğunuz sonucu göre genel bir değerlendirme yapınız. 4) Otelin toplam maliyet yüzdesini hesaplayınız. Yönetim oranın % 10 artırılmasını istemektedir. Buna göre toplam maliyet veya toplam gelirdeki değişimi ve yönünü hesaplayınız.")

118

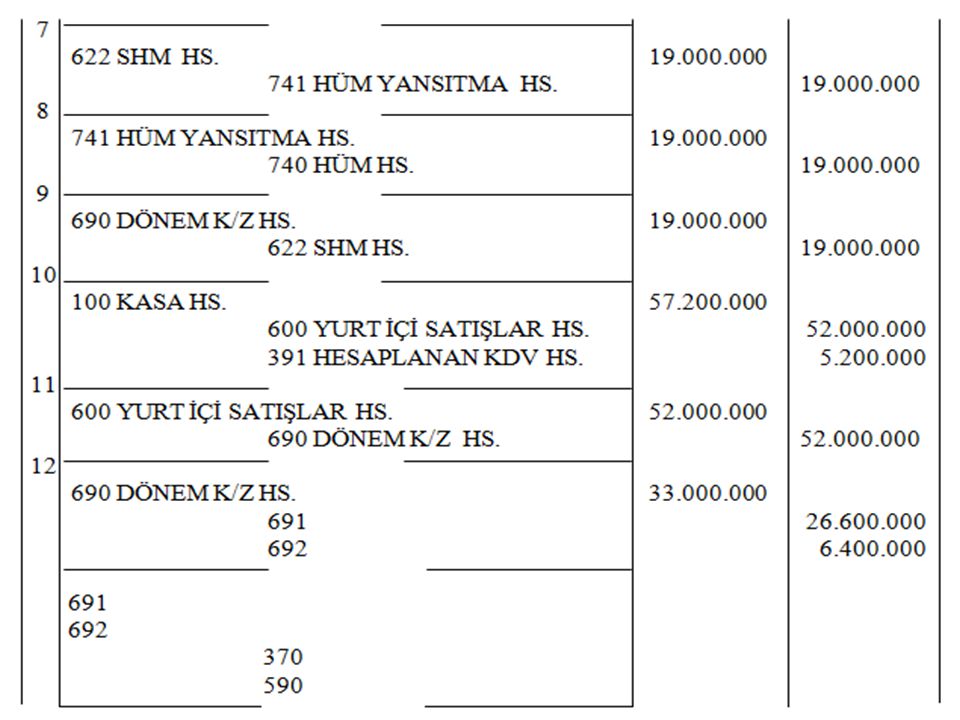

4.8. Malzeme Hareketleri İle İlgili Örnek (7/A ve 7/B Seçeneği) (6 Mayıs 09)

ÖRNEK: 1) Otelin yiyecek bölümü (mutfak) malzeme hareketleri aşağıdaki gibidir Önceki aydan kalan stok TL Depodan çekilen malzeme TL Depodan çekilen malzeme TL Depoya iade edilen malzeme TL Depodan çekilen malzeme TL Depodan çekilen malzeme TL

Otelin yiyecek bölümü (mutfak) malzeme hareketleri aşağıdaki gibidir Önceki aydan kalan stok TL Depodan çekilen malzeme TL Depodan çekilen malzeme TL Depoya iade edilen malzeme TL Depodan çekilen malzeme TL Depodan çekilen malzeme TL")

119

NOT: Doğrudan ilgili üniteye teslim edilen malzemelerin tutarı, 7. 500

NOT: Doğrudan ilgili üniteye teslim edilen malzemelerin tutarı, TL + % 10 KDV kadardır. 2) mutfakta yapılan sayımda TL’lik malzeme olduğu anlaşılıyor 3) Aynı döneme ait mutfak bölümü geliri TL + % 10 KDV’dir. (Servis bedeli eklenebilir)

mutfakta yapılan sayımda TL’lik malzeme olduğu anlaşılıyor 3) Aynı döneme ait mutfak bölümü geliri TL + % 10 KDV’dir. (Servis bedeli eklenebilir)")

120

Açıklama: Dönem sonu %20 vergi hesap edilecektir

Açıklama: Dönem sonu %20 vergi hesap edilecektir. Yiyecek bölümü gelirlerinin kontrolünde yüzde yöntemi kullanılmaktadır. Buna göre %40’lık oran (+ / - ) %2 sapma ile olağan kabul edilmektedir.

%2 sapma ile olağan kabul edilmektedir.")

121

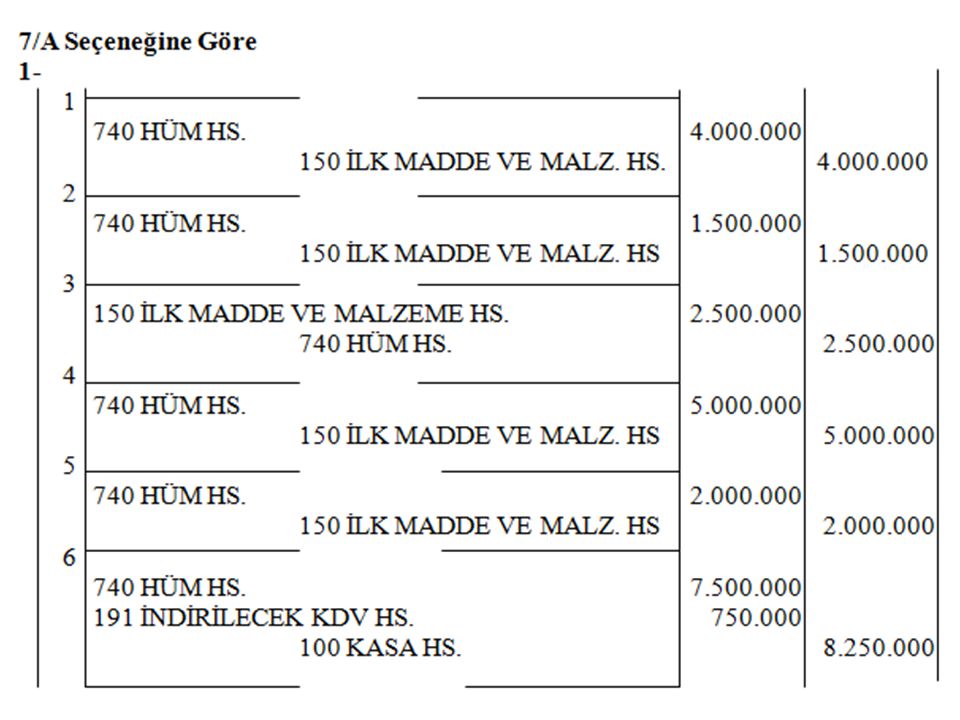

İSTENENLER 1) Gerekli yevmiye ve kebir kayıtlarını yapınız

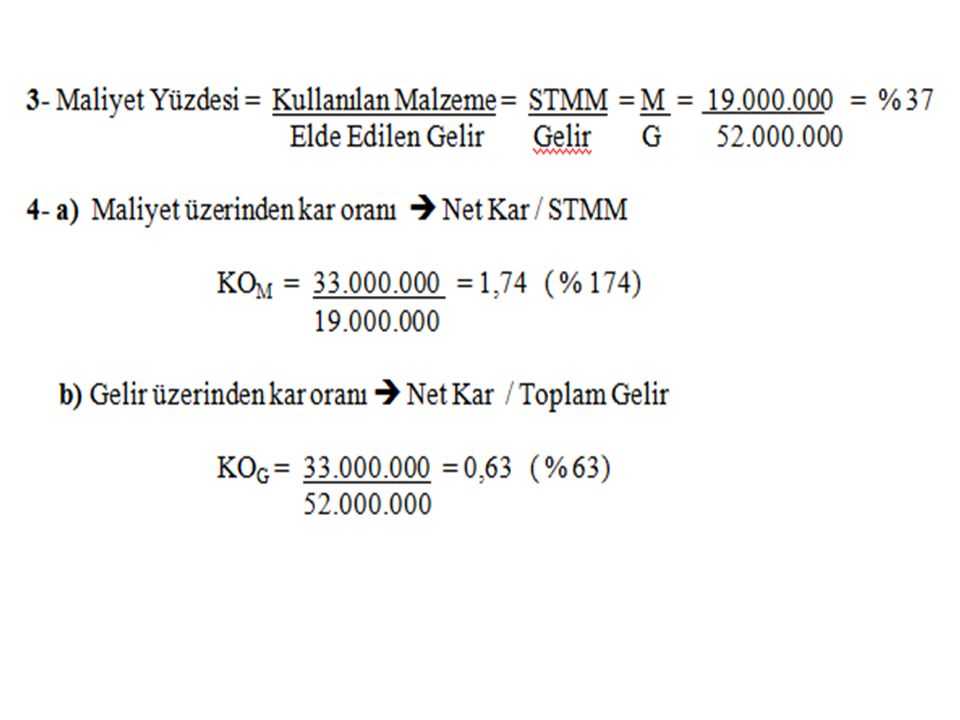

İSTENENLER 1) Gerekli yevmiye ve kebir kayıtlarını yapınız. (7/A Seçeneğine göre) 2) Kar/Zararı hesaplayınız, ilgili kayıtları yapınız. 3) Maliyet yüzdesini hesaplayarak sonucu değerlendiriniz. 4) a) Maliyet üzerinden kar oranını hesaplayınız. b) Gelir üzerinden kar oranını hesaplayınız.

Gerekli yevmiye ve kebir kayıtlarını yapınız. (7/A Seçeneğine göre) 2) Kar/Zararı hesaplayınız, ilgili kayıtları yapınız. 3) Maliyet yüzdesini hesaplayarak sonucu değerlendiriniz. 4) a) Maliyet üzerinden kar oranını hesaplayınız. b) Gelir üzerinden kar oranını hesaplayınız.")

122

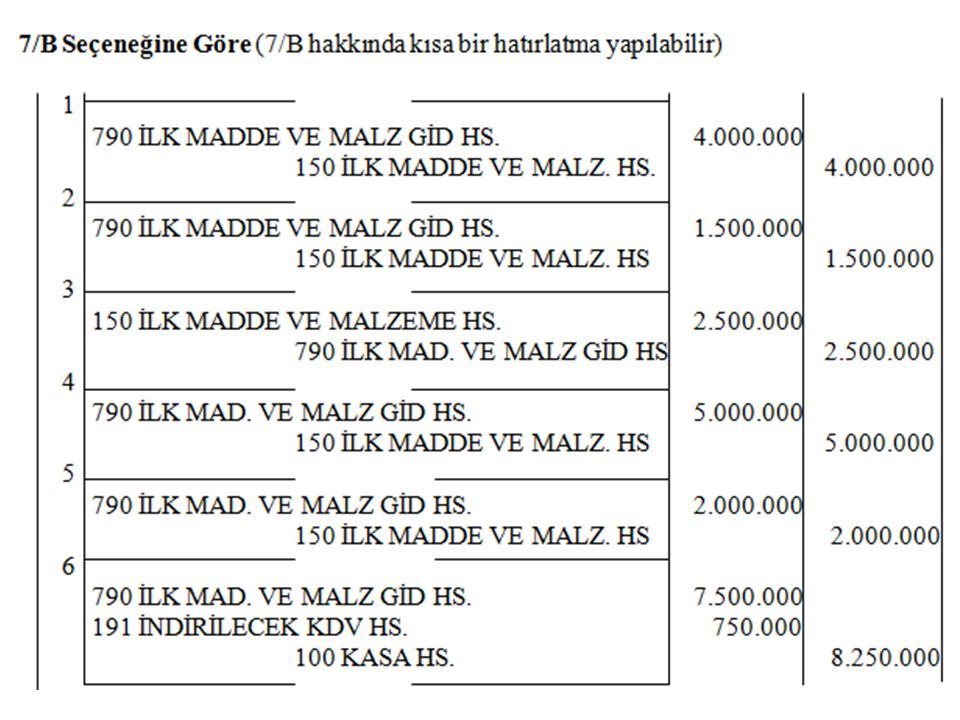

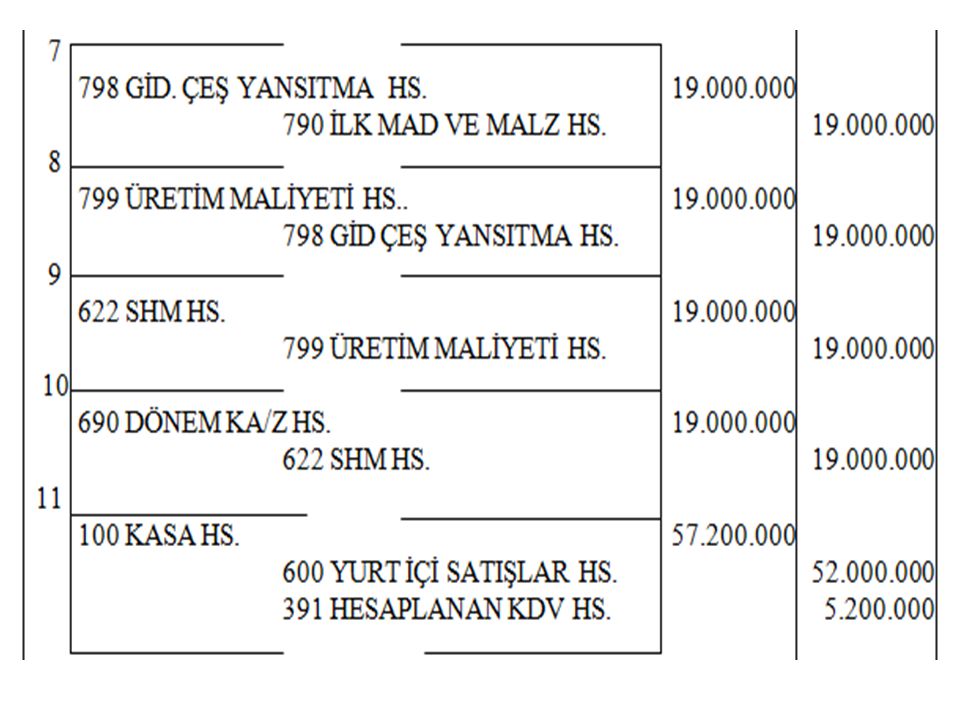

Varsayım-1: 7/B Seçeneğine göre Gerekli yevmiye ve kebir kayıtlarını yapınız Varsayım-2: 7/A Seçeneği ve Standart Maliyet Yöntemine Göre gerekli kayıtları yapınız. a) Standart HÜM’ün TL ve Fili HÜM’ün TL olduğunu varsayınız. b) Standart HÜM’ün TL Fili HÜM’ün TL olduğunu varsayınız.

Standart HÜM’ün TL ve Fili HÜM’ün TL olduğunu varsayınız. b) Standart HÜM’ün TL Fili HÜM’ün TL olduğunu varsayınız.")

124

2- STMM = DBMM + DİMM - DSMM = 3. 000. 000 + (20. 000. 000 – 2. 500

130

Varsayım -2: 7/A Seçeneği ve Standart Maliyet Yöntemine Göre gerekli kayıtları yapınız. Standart Maliyet Yöntemi - 7/A Seçeneğine Göre Aynı örnekte otelin hizmet üretim maliyetini standart hesaba göre belirlendiğini ve TL olarak hesaplandığını varsayarsak: Standart HÜM => Fiili HÜM => Sapma (Olumlu Sapma/Maliyet Tasarrufu)

.")

Benzer bir sunumlar

MALİYETİ>")