Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Maddi Duran Varlıklarda Amortisman

2

2006 yılında 30.000 YTL’ye bir otomobil alalım...

3

ve bu otomobili hiç satmadığımızı düşünelim...

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR ve bu otomobili hiç satmadığımızı düşünelim...

4

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra...

5

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

6

5 yıl sonra... Otomobilin değerinde eğer bir düşüş varsa;

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU Otomobilin değerinde eğer bir düşüş varsa; O zaman 2010 yılında hazırlanan BİLANÇO gerçeği ne kadar yansıtıyor ??? 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

7

Ne yapabilirdik ? 5 yıl sonra...

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Ne yapabilirdik ? 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU 5 yıl zarfında meydana gelen bu aşınma, eskime, yıpranmayı hesaplayabilirdik ve gider olarak kaydedebilirdik ! 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

8

..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR Nasıl ? 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU Otomobilin ömrünü 5 yıl varsayalım. Her yıl YTL gider yazarsak 5 yıl sonuna kadar YTL gider yazmış oluruz. 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

9

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

10

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

11

5 yıl sonra... ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2011 BİLANÇOSU ..... ŞİRKETİNİN 2010 GELİR TABLOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR GELİRLER GİDERLER Eskime Payı 6.000 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR

12

5 yıl sonra... + ..... ŞİRKETİNİN 2006 BİLANÇOSU

..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU ..... ŞİRKETİNİN 2010 GELİR TABLOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR GELİRLER GİDERLER Eskime Payı 6.000 + Eskime Payı 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR TOPLAM

13

Ne Yaptık ? Otomobilin bize olan YTL’lik maliyetini 5 senede yavaş yavaş yok ettik. Otomobili amorti ettik.

14

Aslı Fransızca: “yavaş yavaş öldürme”...

Amortisman Aslı Fransızca: “yavaş yavaş öldürme”... Duran varlıkların eskime, aşınma, yıpranma, yaşlanma, itfa ve tükenme paylarını ifade etmek için kullanılır. Amortismana Tabi Olma Duran varlıkların maliyetlerinin bir kerede değil, faydalı oldukları süreler içinde yavaş yavaş gider yazılarak yok edilmelerini ifade eder.

15

5 yıl sonra... + Amortisman Amortisman Amortisman Amortisman

..... ŞİRKETİNİN 2006 BİLANÇOSU ..... ŞİRKETİNİN 2006 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR Amortisman ..... ŞİRKETİNİN 2007 GELİR TABLOSU 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR GELİRLER GİDERLER Eskime Payı 6.000 Amortisman 5 yıl sonra... ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR ..... ŞİRKETİNİN 2010 GELİR TABLOSU GELİRLER GİDERLER Eskime Payı 6.000 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) Amortisman + Eskime Payı TOPLAM Amortisman

Amortisman. + Eskime Payı TOPLAM. Amortisman.")

16

Şimdi Amortisman Ayırma ve Amortisman Ayırmama Durumlarını Karşılaştıralım...

17

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

18

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ? ..... ŞİRKETİNİN 2007 BİLANÇOSU ..... ŞİRKETİNİN 2007 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-)

")

19

Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ?

Yıl: Amortisman ayrılmaz ise ne olur ? Amortisman ayrılır ise ne olur ? ..... ŞİRKETİNİN 2007 BİLANÇOSU ..... ŞİRKETİNİN 2007 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) Net Değer: DD - BA YTL Net Değer: DD - BA YTL

Net Değer: DD - BA YTL. Net Değer: DD - BA YTL.")

20

YTL 2006

21

YTL YTL 2006 2007

22

YTL YTL YTL 2006 2007 2008

23

YTL YTL YTL YTL 2006 2007 2008 2009

24

YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010

25

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 GELİR TABLOSU

26

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 GELİR TABLOSU

27

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL

28

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL GELİR TABLOSU

29

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL GELİR TABLOSU

30

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL GELİR TABLOSU

31

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

32

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

33

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

34

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

35

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

36

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

37

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

38

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

39

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

40

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

41

Amortisman ayrıldığında:

BİLANÇO 2006 2007 2008 2009 2010 YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 2011 Amortisman ayrıldığında: BİLANÇO YTL YTL YTL YTL YTL YTL YTL YTL YTL YTL 2006 2007 2008 2009 2010 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL 6.000 YTL GELİR TABLOSU

42

AMORTİSMAN AYIRMA (HESAPLAMA) YÖNTEMLERİ :

Normal Yöntem Azalan Bakiyeler Yöntemi Fevkalade Amortisman Kıst Amortisman (Binek Otomobil)

")

43

AMORTİSMAN ORANI Amortisman Oranı’nı (AO) genellikle Duran Varlığın faydalı ömrüne (Ekonomik Ömrü - EKÖ) göre hesaplanır: Örneğin Duran Varlığın ekonomik ömrü 10 yıl ise Normal Amortisman oranı % 10’ dur (1 / n = 1 / 10 = 0,10 yani % 10). Örneğin Duran Varlığın Normal Amortisman oranı % 20 ise; bu Ekonomik Ömrü 5 yıl demektir (1 / %20 = 1 / 0,20 = 5 yıl). Normal Amortisman oranı VUK’a göre % 20’den fazla olamaz (yani varlık 5 yıldan kısa zamanda amorti edilemez). Azalan Bakiyeler Yöntemi’nde amortisman oranı Normal Amortisman Oranı’nın 2 katıdır (yani max. % 40 = 2 x % 20)

. Örneğin Duran Varlığın Normal Amortisman oranı % 20 ise; bu Ekonomik Ömrü 5 yıl demektir. (1 / %20 = 1 / 0,20 = 5 yıl). Normal Amortisman oranı VUK’a göre % 20’den fazla olamaz (yani varlık 5 yıldan kısa zamanda amorti edilemez). Azalan Bakiyeler Yöntemi’nde amortisman oranı Normal Amortisman Oranı’nın 2 katıdır (yani max. % 40 = 2 x % 20)")

44

AMORTİSMAN HESAPLAMA Amortisman yıllık hesaplanır. Kıst Amortismanda ilk yıl aylık hesaplanır. Amortisman her dönem sonunda her duran varlık için ayrı ayrı hesaplanır. Bir yıl unutuldu mu, bu daha sonraki yıllarda telafi edilemez. Amortisman oranı sonraki yıllarda değiştirilemez. Duran varlığın ömrünü uzatıcı yatırımlar dışında Amortisman süresi hiçbir şekilde uzatılamaz. Binek Oto.’lar dışında duran varlığın aktife girdiği ay/gün önemli değildir; yıl önemlidir. Yılın sonunda alınan bir varlık için dahi tam bir yıllık amortisman hesaplanır. Binek otolarda aktife girdiği gün önemli değildir; ancak ay önemlidir. Zira binek otolarda Kıst Amortisman uygulaması vardır; örneğin yılın sonunda alınan bir binek otomobil için bir yıllık değil bir aylık amortisman ayrılır. Normal yöntemden Azalan Bakiyelere geçilemez. Tersi mümkündür.

45

Normal Yöntem Eşit tutarlı yöntem adı da verilen bu yönteme göre ayrılacak amortisman (AA) tutarı; duran varlığın defterdeki değeri (DD) Normal Amortisman Oranı (NAO) ile çarpılarak veya faydalı ömrüne (EKÖ) bölünerek bulunur. Örneğin Varlığın kayıtlı değeri YTL ve Normal Amortisman oranı % 20 ise her yıl: DD x NAO = x % 20 = YTL bulunur. Örneğin Varlığın kayıtlı değeri YTL ve ekonomik ömrü 5 yıl ise her yıl: DD / EKÖ = / 5 = YTL bulunur.

tutarı; duran varlığın defterdeki değeri (DD) Normal Amortisman Oranı (NAO) ile çarpılarak veya faydalı ömrüne (EKÖ) bölünerek bulunur. Örneğin Varlığın kayıtlı değeri YTL ve Normal Amortisman oranı % 20 ise her yıl: DD x NAO = x % 20 = YTL bulunur. Örneğin Varlığın kayıtlı değeri YTL ve ekonomik ömrü 5 yıl ise her yıl: DD / EKÖ = / 5 = YTL bulunur.")

46

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 2007 2008 2009 2010

%")

47

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 2007 2008 2009 2010

%")

48

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 2007 2008 2009 2010

%")

49

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 2008 2009 2010

%")

50

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 12.000 18.000 2008 2009 2010

%")

51

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 12.000 18.000 2008 2009 2010

%")

52

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 12.000 18.000 2008 2009 2010

%")

53

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 12.000 18.000 2008 2009 2010

%")

54

Azalan Bakiyeler Yöntemi

Normal yöntemden farklı olan bu yönteme göre ayrılacak amortisman (AA) tutarı; duran varlığın kalan değeri (NDD = DD - BA) Normal Amortisman Oranı’nın 2 katı (NAO) ile çarpılarak bulunur. Örneğin Varlığın kayıtlı değeri YTL ve Normal Amortisman oranı % 20 ise ilk yıl : NDD x (NAO x 2) = x (% 20 x 2) = YTL bulunur. İkinci yıl: NDD x (NAO x 2) = ( – ) x (% 20 x 2) = YTL bulunur. Son yıl kalan değerin tamamı amortisman olarak ayrılır.

tutarı; duran varlığın kalan değeri (NDD = DD - BA) Normal Amortisman Oranı’nın 2 katı (NAO) ile çarpılarak bulunur. Örneğin Varlığın kayıtlı değeri YTL ve Normal Amortisman oranı % 20 ise ilk yıl : NDD x (NAO x 2) = x (% 20 x 2) = YTL bulunur. İkinci yıl: NDD x (NAO x 2) = ( – ) x (% 20 x 2) = YTL bulunur. Son yıl kalan değerin tamamı amortisman olarak ayrılır.")

55

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2007 2008 2009 2010

%")

56

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 2007 2008 2009 2010

%")

57

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 2007 2008 2009 2010

%")

58

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 2008 2009 2010

%")

59

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 2008 2009 2010

%")

60

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 2008 2009 2010

%")

61

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 2009 2010

%")

62

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 2009 2010

%")

63

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 2009 2010

%")

64

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2010

%")

65

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 2010

%")

66

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 2010

%")

67

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 3.888 2010

%")

68

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 3.888 2010

%")

69

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 3.888 2010

%")

70

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 3.888 2010 % 100

% % 100.")

71

NORMAL YÖNTEM DD x NAO AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar

1 NAO 2 AA (1x2=) 3 BA 4 NDD (1- 4=) 5 2006 30.000 % 20 6.000 24.000 2007 12.000 18.000 2008 2009 2010 AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA (5x2=) 3 BA 4 NDD (1- 4=) 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 4.320 23.520 6.480 2009 2.592 26.112 3.888 2010 % 100

3. BA. 4. NDD. (1- 4=) % AZALAN. BAKİYELER. YÖNTEMİ. NDD x (NAO x 2) Yıllar. DD. 1. NAO x AA. (5x2=) 3. BA. 4. NDD. (1- 4=) % % 100.")

72

DİKKAT NORMAL AMORTİSMAN YÖNTEMİ Azalan Bakiyeler Yöntemine göre amortisman ayrılmasına başlandıktan sonra Normal Yönteme geçilebilir. AZALAN BAKİYELER YÖNTEMİ

73

NORMAL AMORTİSMAN YÖNTEMİ Azalan Bakiyeler Yöntemine göre amortisman ayrılmasına başlandıktan sonra ise Normal Yönteme geçilebilir. Normal Amortisman Yöntemine göre amortisman ayrılmasına başlandıktan sonra, bu yöntemden Azalan Bakiyeler Yöntemine geçilemez... AZALAN BAKİYELER YÖNTEMİ

74

1.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 1 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ?

75

1.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 1 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 2008 2009 2010 % 100 A.B.Y.

76

1.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 1 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 2008 2009 2010 % 100 A.B.Y. / 4 yıl = 4.500

77

1.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 1 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 4.500 2008 2009 2010 % 100 A.B.Y. / 4 yıl = 4.500

78

1.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 1 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 4.500 16.500 13.500 2008 21.000 9.000 2009 25.500 2010 % 100 A.B.Y. N.A.Y.

79

2.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 2 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ?

80

2.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 2 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 2009 2010 % 100 A.B.Y. N.A.Y.

81

2.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 2 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 2009 2010 % 100 A.B.Y. N.A.Y. / 3 yıl = 3.600

82

2.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 2 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 3.600 2009 2010 % 100 A.B.Y. N.A.Y. / 3 yıl = 3.600

83

2.ÖRNEK: Diyelim ki Azalan Bakiyeler Yöntemine göre amortisman ayırmaya başladık. 2 yıl amortisman ayırdıktan sonra Normal yönteme geçmeye karar verdik, nasıl olacak ? Yıllar DD 1 NAO x 2 2 AA 3 BA 4 NDD 5 2006 30.000 % 40 12.000 18.000 2007 7.200 19.200 10.800 2008 3.600 22.800 2009 26.400 2010 % 100 A.B.Y. N.A.Y.

84

KIST AMORTİSMAN Önce yıllık ayrılacak amortisman (AA) hesaplanır. Sonra 12’ye bölünerek aylık amortisman bulunur. Sonra binek otomobil o yıl kaç ay kullanılmışsa (ay kesri tam sayılır) o kadar amortisman ayrılır. İlk yıl kıst uygulaması gereği ayrılmayan amortisman kısmı en son yıl ayrılır. Örneğin Binek Oto’nun kayıtlı değeri YTL ve NAO % 20 ise yıllık ayrılacak amortisman: DD x NAO = x % 20 = YTL bulunur. Kasım ayında alındığı varsayılırsa ayrılacak amortisman: 6.000 YTL / 12 x 2 ay = YTL bulunur.

o kadar amortisman ayrılır. İlk yıl kıst uygulaması gereği ayrılmayan amortisman kısmı en son yıl ayrılır. Örneğin Binek Oto’nun kayıtlı değeri YTL ve NAO % 20 ise yıllık ayrılacak amortisman: DD x NAO = x % 20 = YTL bulunur. Kasım ayında alındığı varsayılırsa ayrılacak amortisman: YTL / 12 x 2 ay = YTL bulunur.")

85

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 2007 2008 2009 2010

%")

86

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 2007 2008 2009 2010 x % 20 = 6.000 6.000 / 12 = 500 500 x 2 = 1.000

% x % 20 = / 12 = x 2 =")

87

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 2007 2008 2009 2010

%")

88

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 2008 2009 2010

%")

89

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 6.000 7.000 23.000 2008 2009 2010

%")

90

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 6.000 7.000 23.000 2008 13.000 17.000 2009 2010

%")

91

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 6.000 7.000 23.000 2008 13.000 17.000 2009 19.000 11.000 2010

%")

92

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 6.000 7.000 23.000 2008 13.000 17.000 2009 19.000 11.000 2010

%")

93

NORMAL YÖNTEM DD x NAO Yıllar DD 1 NAO 2 AA (1x2=) 3 BA 4 NDD

(1- 4=) 5 2006 30.000 % 20 1.000 29.000 2007 6.000 7.000 23.000 2008 13.000 17.000 2009 19.000 11.000 2010 1.yıl (İlk yıl): 6.000 – = 5.000 5.yıl (Son yıl): =11.000

% yıl (İlk yıl): – = yıl (Son yıl): =")

94

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2007 2008 2009 2010

%")

95

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 2007 2008 2009 2010 x %40 =12.000 / 12 = 1.000 1.000 x 2 = 2.000

% x %40 = / 12 = x 2 =")

96

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 2007 2008 2009 2010

%")

97

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 2008 2009 2010

%")

98

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 2008 2009 2010

%")

99

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 2008 2009 2010

%")

100

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 2009 2010

%")

101

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 2009 2010

%")

102

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 2009 2010

%")

103

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 2010

%")

104

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 2010

%")

105

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 23.952 2010

%")

106

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 23.952 6.048 2010

%")

107

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 23.952 6.048 2010

%")

108

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 23.952 6.048 2010

%")

109

AZALAN BAKİYELER YÖNTEMİ NDD x (NAO x 2) Yıllar DD 1 NAO x 2 2 AA

4 NDD (1- 4=) 5 2006 30.000 % 40 2.000 28.000 2007 11.200 13.200 16.800 2008 6.720 19.920 10.080 2009 4.032 23.952 6.048 2010 % 100

% % 100.")

110

Amortisman İle İlgili İşlemlerinin Muhasebeleştirilmesi

Amortisman Kayıtları 7/A seçeneğine göre 7/B seçeneğine göre Amortisman Ayrılmış Varlığın Satılması Amortisman Süresini Doldurmuş Varlıklar

111

MADDİ DURAN VARLIKLARDA AMORTİSMAN

250 ARAZİ VE ARSALAR 251 YERALTI VE YERÜSTÜ DÜZENLERİ 252 BİNALAR 253 TESİS MAKİNE VE CİHAZLAR 254 TAŞITLAR 255 DEMİRBAŞLAR 258 YAPILMAKTA OLAN YATIRIMLAR 257 BİRİKMİŞ AMORTİSMANLAR (-)

")

112

MADDİ OLMAYAN DURAN VARLIKLARDA AMORTİSMAN

260 HAKLAR 261 ŞEREFİYE 262 KURULUŞ VE ÖRGÜTLENME GİDERLERİ 263 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 264 ÖZEL MALİYETLER 268 BİRİKMİŞ AMORTİSMANLAR (-)

")

113

ÖZEL TÜKENMEYE TABİ VARLIKLARDA AMORTİSMAN

271 ARAMA GİDERLERİ 272 HAZIRLIK VE GELİŞTİRME GİDERLERİ 278 BİRİKMİŞ TÜKENME PAYLARI (-)

")

114

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

750 257 X

115

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

750 / 760 257 X

116

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

750 / 760 / 770 257 X

117

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

750 / 760 / 770 257 (268 / 278 / 299) X

X.")

118

Amortisman Ayırma Kayıtlarında Kullanılacak Hesaplar :

750 / 760 / 770 257 (268 / 278 / 299) X 7/B 796 257 (268 / 278 / 299) X

X. 7/B (268 / 278 / 299) X.")

119

Örnek: Yönetim binası için 2006 yılında 5

Örnek: Yönetim binası için 2006 yılında YTL amortisman hesaplanmıştır. 7/A ve 7/B seçeneklerine göre yevmiye kaydını yapınız.

120

Örnek: Yönetim binası için 2006 yılında 5

Örnek: Yönetim binası için 2006 yılında YTL amortisman hesaplanmıştır. 7/A ve 7/B seçeneklerine göre yevmiye kaydını yapınız. 7/A 770 GENEL YÖNETİM GİDERİ 257 BİRİKMİŞ AMORTİSMANLAR 31/12/2006 5.000

121

Örnek: Yönetim binası için 2006 yılında 5

Örnek: Yönetim binası için 2006 yılında YTL amortisman hesaplanmıştır. 7/A ve 7/B seçeneklerine göre yevmiye kaydını yapınız. 7/A 770 GENEL YÖNETİM GİDERİ 257 BİRİKMİŞ AMORTİSMANLAR 31/12/2006 5.000 7/B 796 AMORTİSMANLAR VE TÜKENME PAYLARI 257 BİRİKMİŞ AMORTİSMANLAR 31/12/2006 5.000

122

Biraz önce yaptığımız amortisman gider kaydında ki binanın kayıtlı değerinin YTL olduğu varsayılırsa....

123

Biraz önce yaptığımız amortisman gider kaydında ki binanın kayıtlı değerinin YTL olduğu varsayılırsa.... ..... ŞİRKETİNİN 2006 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 257 BİRİKMİŞ AMORTİSMAN (-) 5 yıl sonra ?

yıl sonra.")

124

5.000 x 5 = 25.000 YTL amortisman birikecektir...

5 yıl boyunca her yıl YTL amortisman gideri kaydedilecek (Normal Amortisman yöntemine göre) olursa; 5.000 x 5 = YTL amortisman birikecektir... ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 257 BİRİKMİŞ AMORTİSMAN (-) Varlığın Defter Değeri (DD) : YTL Birikmiş Amortismanı (BA) : YTL Varlığın Net Defter Değeri (NDD) : YTL

olursa; x 5 = YTL amortisman birikecektir ŞİRKETİNİN 2010 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. 252 BİNALAR BİRİKMİŞ AMORTİSMAN (-) Varlığın Defter Değeri (DD) : YTL. Birikmiş Amortismanı (BA) : YTL. Varlığın Net Defter Değeri (NDD) : YTL.")

125

SATIŞ FİYATI > NDD (35.000 YTL) ; KAR 679

2011 yılında bu binayı satmaya kalktığımızı düşünelim... NDD üzerindeki her fiyat kar, altındaki her fiyat zarar anlamına gelecektir. ..... ŞİRKETİNİN 2010 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 257 BİRİKMİŞ AMORTİSMAN (-) SATIŞ FİYATI > NDD ( YTL) ; KAR 679 SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689

SATIŞ FİYATI > NDD ( YTL) ; KAR 679. SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689.")

126

SATIŞ FİYATI > NDD (35.000 YTL) ; KAR 679

1.ÖRNEK: Defter değeri YTL, birikmiş amortismanı YTL olan bu binayı 2011 yılında YTL’ye peşin satalım.Yapılacak yevmiye kaydı... 100 KASA 50.000 257 BİRİKMİŞ AMORTİSMANLAR 25.000 252 BİNALAR 60.000 SATIŞ FİYATI > NDD ( YTL) ; KAR 679 SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689

; KAR 679. SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689.")

127

SATIŞ FİYATI > NDD (35.000 YTL) ; KAR 679

1.ÖRNEK: Defter değeri YTL, birikmiş amortismanı YTL olan bu binayı 2011 yılında YTL’ye peşin satalım.Yapılacak yevmiye kaydı... 100 KASA 50.000 257 BİRİKMİŞ AMORTİSMANLAR 25.000 252 BİNALAR 60.000 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR 15.000 SATIŞ FİYATI > NDD ( YTL) ; KAR 679 SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689

; KAR 679. SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689.")

128

SATIŞ FİYATI > NDD (35.000 YTL) ; KAR 679

2.ÖRNEK: Defter değeri YTL, birikmiş amortismanı YTL olan bu binayı 2011 yılında YTL’ye peşin satalım.Yapılacak yevmiye kaydı... 100 KASA 30.000 257 BİRİKMİŞ AMORTİSMANLAR 25.000 252 BİNALAR 60.000 SATIŞ FİYATI > NDD ( YTL) ; KAR 679 SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689

; KAR 679. SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689.")

129

SATIŞ FİYATI > NDD (35.000 YTL) ; KAR 679

2.ÖRNEK: Defter değeri YTL, birikmiş amortismanı YTL olan bu binayı 2011 yılında YTL’ye peşin satalım.Yapılacak yevmiye kaydı... 100 KASA 30.000 257 BİRİKMİŞ AMORTİSMANLAR 25.000 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR 5.000 252 BİNALAR 60.000 SATIŞ FİYATI > NDD ( YTL) ; KAR 679 SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689

; KAR 679. SATIŞ FİYATI < NDD ( YTL) ; ZARAR 689.")

130

3.ÖRNEK: Defter değeri 60.000 YTL olan bu bina şayet satılmazsa;

131

3.ÖRNEK: Defter değeri 60.000 YTL olan bu bina şayet satılmazsa;

a) 2017 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır...

2017 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır...")

132

3.ÖRNEK: Defter değeri 60.000 YTL olan bu bina şayet satılmazsa;

a) 2018 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır... 257 BİRİKMİŞ AMORTİSMANLAR 60.000 252 BİNALAR 60.000

2018 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır BİRİKMİŞ AMORTİSMANLAR BİNALAR")

133

3.ÖRNEK: Defter değeri 60.000 YTL olan bu bina şayet satılmazsa;

a) 2018 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır... 257 BİRİKMİŞ AMORTİSMANLAR 60.000 252 BİNALAR 60.000 b) 2017 yılına gelindiği ve amortisman süresini doldurduğu halde (Birikmiş Amortismanı YTL) daha birkaç sene kullanılmaya devam edilmesi yönünde karar alınmışsa; son yıl 1 YTL eksik amortisman ayrılarak kayıtlarda İZ BEDELİ ile izlenir...

2018 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır BİRİKMİŞ AMORTİSMANLAR BİNALAR b) 2017 yılına gelindiği ve amortisman süresini doldurduğu halde (Birikmiş Amortismanı YTL) daha birkaç sene kullanılmaya devam edilmesi yönünde karar alınmışsa; son yıl 1 YTL eksik amortisman ayrılarak kayıtlarda İZ BEDELİ ile izlenir...")

134

3.ÖRNEK: Defter değeri 60.000 YTL olan bu bina şayet satılmazsa;

a) 2017 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır... 257 BİRİKMİŞ AMORTİSMANLAR 60.000 252 BİNALAR 60.000 b) 2017 yılına gelindiği ve amortisman süresini doldurduğu halde (Birikmiş Amortismanı YTL) daha birkaç sene kullanılmaya devam edilmesi yönünde karar alınmışsa; son yıl 1 YTL eksik amortisman ayrılarak kayıtlarda İZ BEDELİ ile izlenir... 257 BİRİKMİŞ AMORTİSMANLAR 59.999 252 BİNALAR 59.999

2017 yılına gelindiğinde amortisman süresini doldurduğundan (5.000 YTL x 12 yıl = YTL Birikmiş Amortisman) ve yıkım kararı alındığından kayıtlardan çıkarılır BİRİKMİŞ AMORTİSMANLAR BİNALAR b) 2017 yılına gelindiği ve amortisman süresini doldurduğu halde (Birikmiş Amortismanı YTL) daha birkaç sene kullanılmaya devam edilmesi yönünde karar alınmışsa; son yıl 1 YTL eksik amortisman ayrılarak kayıtlarda İZ BEDELİ ile izlenir BİRİKMİŞ AMORTİSMANLAR BİNALAR")

135

a) b) ..... ŞİRKETİNİN 2017 BİLANÇOSU ..... ŞİRKETİNİN 2017 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 257 BİRİKMİŞ AMORTİSMAN (-) a) ..... ŞİRKETİNİN 2017 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 257 BİRİKMİŞ AMORTİSMAN (-) b)

a) ŞİRKETİNİN 2017 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. 252 BİNALAR BİRİKMİŞ AMORTİSMAN (-) b)")

136

a) b) ..... ŞİRKETİNİN 2017 BİLANÇOSU ..... ŞİRKETİNİN 2017 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR a) ..... ŞİRKETİNİN 2017 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 1 b)

ŞİRKETİNİN 2017 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. 252 BİNALAR 1. b)")

137

a) b) İZ BEDELİ ..... ŞİRKETİNİN 2017 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR a) ..... ŞİRKETİNİN 2017 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 252 BİNALAR 1 b) İZ BEDELİ

ŞİRKETİNİN 2017 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. 252 BİNALAR 1. b) İZ BEDELİ.")

138

Yenileme Fonu Duran varlıkların karlı satışı veya afetler yüzünden zarara uğraması dolayısıyla sigortadan alınan tazminatın fazlasını belli koşullar altında; belli bir süre vergi dışı bırakma imkanı sağlayan fondur. Satış karı veya tazminat fazlası “ KARLAR” hesabına yazılmak yerine bilançonun pasifinde “549 ÖZEL FONLAR” hesabının içinde tutulur.

139

Yenileme Fonu Oluşturabilmenin Koşulları :

M.D.V. Satış karını veya tazminat fazlasını yenileme fonu için ayırma yasal bir zorunluluk değil, yasal bir HAK’tır. Yenileme Fonu Oluşturabilmenin Koşulları : Bilanço esasına göre defter tutulması M.D.V. Amortismana tabi olması Yenilemenin zorunlu olması Yönetimin karar verip teşebbüse geçmiş olması Yenilemenin aynı türden olması Yenileme fonunun 3 yıl içinde kullanılması

140

ÖRNEK 1: İşletme defter değeri 30. 000 YTL, birikmiş amortismanı 24

ÖRNEK 1: İşletme defter değeri YTL, birikmiş amortismanı YTL olan bir minibüsünü tarihinde YTL’ye (KDV hariç % 18) satmıştır.

satmıştır.")

141

ÖRNEK 1: İşletme defter değeri 30. 000 YTL, birikmiş amortismanı 24

ÖRNEK 1: İşletme defter değeri YTL, birikmiş amortismanı YTL olan bir minibüsünü tarihinde YTL’ye (KDV hariç % 18) satmıştır. 01/11/2005 100 KASA H. 23.600,- 257 BİRİKMİŞ AMORTİSMANLAR H. 24.000,- 254 TAŞITLAR H. 30.000,- 391 HESAPLANAN KDV 3.600,- 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR H. 14.000,- MDV satış kaydı (yenileme yok)

satmıştır. 01/11/ KASA H ,- 257 BİRİKMİŞ AMORTİSMANLAR H ,- 254 TAŞITLAR H ,- 391 HESAPLANAN KDV ,- 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR H ,- MDV satış kaydı (yenileme yok)")

142

ÖRNEK 1: İşletme defter değeri 30. 000 YTL, birikmiş amortismanı 24

ÖRNEK 1: İşletme defter değeri YTL, birikmiş amortismanı YTL olan bir minibüsünü tarihinde YTL’ye (KDV hariç % 18) satmıştır. Yenileme söz konusu ise :

satmıştır. Yenileme söz konusu ise :")

143

ÖRNEK 1: İşletme defter değeri 30. 000 YTL, birikmiş amortismanı 24

ÖRNEK 1: İşletme defter değeri YTL, birikmiş amortismanı YTL olan bir minibüsünü tarihinde YTL’ye (KDV hariç % 18) satmıştır. Yenileme söz konusu ise : 01/11/2005 100 KASA H. 23.600,- 257 BİRİKMİŞ AMORTİSMANLAR H. 24.000,- 254 TAŞITLAR H. 30.000,- 391 HESAPLANAN KDV 3.600,- 549 ÖZEL FONLAR H. Yenileme Fonu 14.000,- MDV satış kaydı (yenileme var)

satmıştır. Yenileme söz konusu ise : 01/11/ KASA H ,- 257 BİRİKMİŞ AMORTİSMANLAR H ,- 254 TAŞITLAR H ,- 391 HESAPLANAN KDV ,- 549 ÖZEL FONLAR H. Yenileme Fonu ,- MDV satış kaydı (yenileme var)")

145

a) b) 20.000 YTL’ye satıyoruz... ..... ŞİRKETİNİN 2005 BİLANÇOSU

1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) a) YTL’ye satıyoruz... ..... ŞİRKETİNİN 2005 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR 254 TAŞITLAR 257 BİRİKMİŞ AMORTİSMAN(-) b)

a) YTL’ye satıyoruz ŞİRKETİNİN 2005 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. 254 TAŞITLAR BİRİKMİŞ AMORTİSMAN(-) b)")

146

a) b) 14.000 YTL karla sattık... 3 yıl sonunda

..... ŞİRKETİNİN 2005 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR a) KAR GELİR TABLOSUNA 679 YTL karla sattık... ..... ŞİRKETİNİN 2005 BİLANÇOSU 1. DÖNEN VARLIKLAR 2. DURAN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 4. UZUN VADELİ YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR 25 MADDİ DURAN VARLIKLAR KAR BİLANÇOYA 549 b) 549 ÖZEL FONLAR 3 yıl sonunda KAR GELİR TABLOSUNA 679

KAR GELİR TABLOSUNA YTL karla sattık ŞİRKETİNİN 2005 BİLANÇOSU. 1. DÖNEN VARLIKLAR. 2. DURAN VARLIKLAR. 3. KISA VADELİ YABANCI KAYNAKLAR. 4. UZUN VADELİ YABANCI KAYNAKLAR. 5. ÖZ KAYNAKLAR. 25 MADDİ DURAN VARLIKLAR. KAR BİLANÇOYA 549. b) 549 ÖZEL FONLAR yıl sonunda. KAR GELİR TABLOSUNA 679.")

147

Örnek 2: İşletme 01. 12. 2005 tarihinde 40

Örnek 2: İşletme tarihinde YTL’ye (KDV hariç % 18) idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda “normal yönteme” göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre).

idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda normal yönteme göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre).")

148

Örnek 2: İşletme 01. 12. 2005 tarihinde 40

Örnek 2: İşletme tarihinde YTL’ye (KDV hariç % 18) idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda “normal yönteme” göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre). 01/12/2005 254 TAŞITLAR H. 40.000,- 191 İND.KDV 7.200,- 100 KASA H. 47.200,-

idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda normal yönteme göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre). 01/12/ TAŞITLAR H ,- 191 İND.KDV ,- 100 KASA H ,-")

149

5 yıl boyunca her 31.12’de bu kayıt tekrarlanacak...

Örnek 2: İşletme tarihinde YTL’ye (KDV hariç % 18) idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda “normal yönteme” göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre). 01/12/2005 254 TAŞITLAR H. 40.000,- 191 İND.KDV 7.200,- 100 KASA H. 47.200,- 5 yıl boyunca her 31.12’de bu kayıt tekrarlanacak... 31/12/2005 770 GENEL YÖNETİM GİDERLERİ 8.000,- 257 BİRİKMİŞ AMORTİSMANLAR 8.000,-

idari hizmetlerde kullanmak üzere yeni aldığı minibüs için dönem sonunda normal yönteme göre (%20 oranında) YTL amortisman ayırmıştır (7/A seçeneğine göre). 01/12/ TAŞITLAR H ,- 191 İND.KDV ,- 100 KASA H ,- 5 yıl boyunca her 31.12’de bu kayıt tekrarlanacak... 31/12/ GENEL YÖNETİM GİDERLERİ ,- 257 BİRİKMİŞ AMORTİSMANLAR ,-")

150

Yenileme Fonu Yoksa... 770 GEN.YÖN.GİDERLERİ 257 BİRİK.AMORTİSMAN

(1.yıl) (1.yıl) (2.yıl) (2.yıl) (3.yıl) (3.yıl) (4.yıl) (4.yıl) (5.yıl) (5.yıl)

(1.yıl) (2.yıl) (2.yıl) (3.yıl) (3.yıl) (4.yıl) (4.yıl) (5.yıl) (5.yıl)")

151

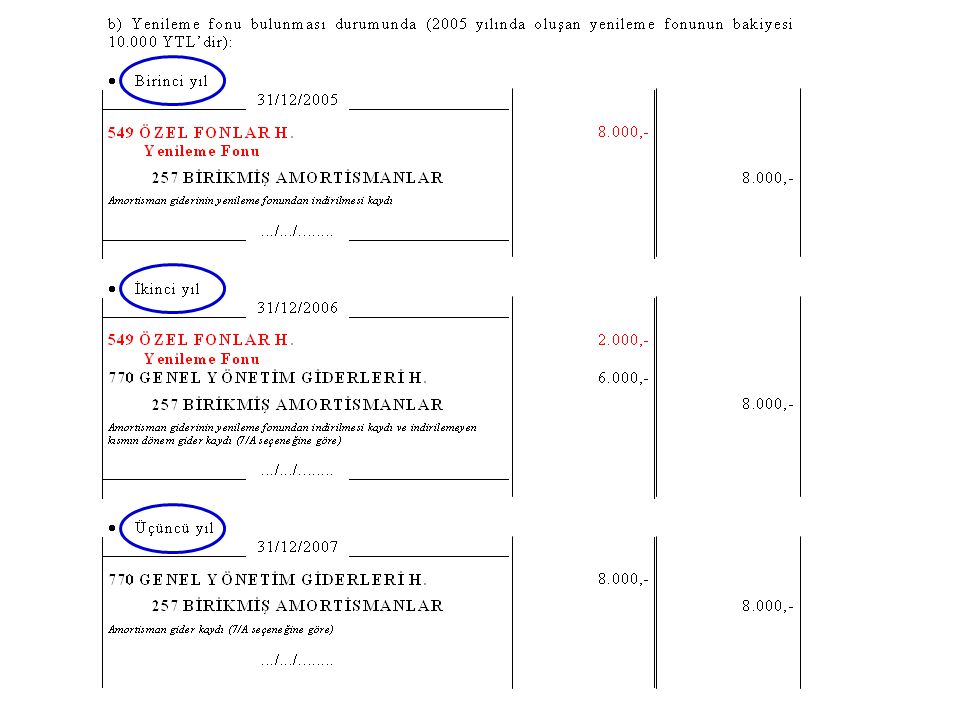

Yenileme Fonu Varsa... 10.000.- 770 GEN.YÖN.GİDERLERİ

257 BİRİK.AMORTİSMAN (1.yıl) (1.yıl) (2.yıl) (2.yıl) (3.yıl) (3.yıl) (4.yıl) (4.yıl) (5.yıl) (5.yıl) 549 ÖZEL FONLAR (1.yıl) (2.yıl)

(1.yıl) (2.yıl) (2.yıl) (3.yıl) (3.yıl) (4.yıl) (4.yıl) (5.yıl) (5.yıl) 549 ÖZEL FONLAR (1.yıl) (2.yıl)")

153

Değer Artırıcı Gider Normal bakım, onarım, tamir, yıkama, yağlama, boyama ve temizleme vb. rutin giderlerin dışında duran varlığı genişletmek (kapasitesini artırmak), kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. GİDER YAZILIR ! MALİYETE EKLENİR !

, kullanım (faydalı) ömrünü uzatmak, ekonomik değerini sürekli olarak artırmak amacıyla yapılan giderlerdir. GİDER YAZILIR ! MALİYETE EKLENİR !")

154

Yapılan giderin “Değer Artırıcı Nitelikli Gider”

sayılması için şunlardan biri mutlaka olmalıdır: Varlığın ya kullanım süresini uzatmalı Varlığın ya kapasitesini artırmalı Varlığa ya edinildiği tarihte sahip olmadığı bir ilave yapılmalı Ya da bir afete uğramış varlığa yapılmalı

155

Örnek 3: a) İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir.

İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir.")

156

Örnek 3: a) İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/2005 254 TAŞITLAR H. 10.000,- 191 İND.KDV 1.800,- 100 KASA H. 11.800,-

İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/ TAŞITLAR H ,- 191 İND.KDV ,- 100 KASA H ,-")

157

Örnek 3: a) İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/2005 254 TAŞITLAR H. 10.000,- 191 İND.KDV 1.800,- 100 KASA H. 11.800,- b) İşletme tarihinde, minibüse km bakımı yaptırmıştır ve bunun için 500 YTL (KDV hariç % 18) ödemiştir.

İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/ TAŞITLAR H ,- 191 İND.KDV ,- 100 KASA H ,- b) İşletme tarihinde, minibüse km bakımı yaptırmıştır ve bunun için 500 YTL (KDV hariç % 18) ödemiştir.")

158

Örnek 3: a) İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/2005 254 TAŞITLAR H. 10.000,- 191 İND.KDV 1.800,- 100 KASA H. 11.800,- b) İşletme tarihinde, minibüse km bakımı yaptırmıştır ve bunun için 500 YTL (KDV hariç % 18) ödemiştir. 01/12/2005 770 GENEL YÖNETİM GİDERLERİ 500,- 191 İND.KDV 90,- 100 KASA H. 590,-

İşletme tarihinde, YTL’ye (KDV hariç % 18) minibüse TURBO JET MOTORU taktırmıştır. Minibüs artık 340 km/h hız yapabilmektedir. 01/12/ TAŞITLAR H ,- 191 İND.KDV ,- 100 KASA H ,- b) İşletme tarihinde, minibüse km bakımı yaptırmıştır ve bunun için 500 YTL (KDV hariç % 18) ödemiştir. 01/12/ GENEL YÖNETİM GİDERLERİ. 500,- 191 İND.KDV. 90,- 100 KASA H. 590,-")

159

AMORTİSMAN YÖNTEMİ DEĞİŞMEZ !

Kapasite artırıcı giderler varlığın kalan ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa gider yazılır. Kullanım süresini artırıcı giderler varlığın uzayan (yeni) ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. AMORTİSMAN YÖNTEMİ DEĞİŞMEZ !

ömrü içinde amorti edilir. Varlık amorti edildikten sonra yapılmışsa maliyete eklenir. AMORTİSMAN YÖNTEMİ DEĞİŞMEZ !")

Benzer bir sunumlar

>")

YÖNTEMLERİ :>")

MALİYETİ>")