Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

YABANCI KAYNAKLARDA ENVANTER İŞLEMLERİ

2

Yabancı kaynaklar, işletmenin gerçek veya tüzel kişilere olan borçlarını ifade etmektedir. İşletme tarafından çeşitli finansman teknikleri ile sağlanan nakdi ve ayni borçlar bu bölümdeki hesaplarda izlenir.

3

Kısa Vadeli Yabancı Kaynaklar Kısa vadeli yabancı kaynaklar, en fazla bir yıl içinde veya normal faaliyet dönemi içinde ödenecek olan yabancı kaynakları kapsar. Bu bölümdeki hesap grupları aşağıdaki gibidir. 30- MALİ BORÇLAR 32- TİCARİ BORÇLAR 33-DİĞER BORÇLAR 34- ALINAN AVANSLAR 35- YILLARA YAYGIN İNŞAAT VE ONARIM HAK EDİŞLERİ 36- ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 37- BORÇ VE GİDER KARŞILIKLARI 38-GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39- DİĞER KISA VADELİ YABANCI KAYNAKLAR Bu gruptaki hesapların genel olarak değerlemesi kayıtlı (Mukayyet) değer ile yapılır.

değer ile yapılır..")

4

Mali Borçlar Kredi kurumlarına olan kısa vadeli borçlar, para ve sermaye piyasaları araçları ile sağlanan kısa vadeli krediler, uzun vadeli kredilerin vadesi bir yıl veya bir yılın altına inmiş anapara taksit ve faizleri bu grup altındaki hesaplarda izlenir. Bu grupta yer alan hesaplar aşağıdaki gibidir. 300- BANKA KREDİLERİ 303- UZUN VADELİ KREDİLER ANAPARA TAKSİTLERİ VE FAİZLERİ 304- TAHVİL ANAPARA BORÇ TAKSİT VE FAİZLERİ 305- ÇIKARILMIŞ BONOLAR VE SENETLER 306 ÇIKARILMIŞ DİĞER MENKUL KIYMETLER 308 MENKUL KIYMET İHRAÇ FARKLARI(-) 309- DİĞER MALİ BORÇLAR

309- DİĞER MALİ BORÇLAR.")

5

300 Banka Kredileri Banka kredileri, işletmenin mevcut iş hacmi karşısında, kısa vadeli ödemelerinde yetersiz olan nakit ihtiyaçlarını karşılamak amacıyla, bankalardan avans veya borçlu cari hesap şeklinde alınan nakit kredilerin izlendiği hesaptır. Bu hesabın alacağına bankalardan çekilen nakit krediler, bankanın işletme adına yapmış olduğu nakit ödemeler ve bu işlemler için banka tarafından hesaplanan kredi faizleri ve komisyonları gibi giderler kayıtlanır. Hesap, kredi karşılığında nakit değerler ödendiğinde veya hesaplardan nakiller (virman) yapıldığında borçlandırılarak kapatılır.

yapıldığında borçlandırılarak kapatılır..")

6

Banka kredileri için ödenen kredi faizleri ve kur farkları, alınan krediler işletmenin ihtiyacı olan finansmanının karşılanması amacına yönelik olduğu için, kur farkları 656 KAMBİYO VE BORSA DEĞER AZALIŞ ZARARLARI hesabında izlenmeyerek, 780 FİNANSMAN GİDERLERİ hesabının borcunda izlenir

7

Örnek: İşletme, kısa vadeli nakit ihtiyacını karşılamak üzere bankadan 1.10.200X tarihinde 20.000 TL kredi almıştır. 31.12.200X tarihinde banka, alınan krediye 2.000 TL kredi faizi tahakkuk ettirerek hesabımıza geçtiğini bir yazı ile bildirmiştir. Kredi faiz kaydı aşağıdaki gibi yapılacaktır. 7/A Kayıt sistemine göre; Kredi faiz kaydı 2.000300 BANKA KREDİLERİ 2.000780 FİNANSMAN GİDERLERİ 31/12/20..

8

7/B Kayıt sistemine göre; Kredi faiz kaydı 2.000300 BANKA KREDİLERİ 2.000797 FİNANSMAN GİDERLERİ 31/12/20..

9

Örnek: 1.10.200X tarihinde, 300.000€ kredi üçer aylık faiz ödemeli ve yıllık % 6 kredi faizli olarak alınmıştır. Kredi alındığı tarihte 1€ = 1,700 TL, 31. 12. 200X tarihinde 1€= 1,750 TL dir. Dönem sonu kayıtları aşağıdaki gibi yapılacaktır. (1,75TL/ € - 1,70TL / €) X300.000 € = 15.000 TL Kur farkının kaydı 15.000300 BANKA KREDİLERİ 15.000780 FİNANSMAN GİDERLERİ 31/12/20..

X € = TL Kur farkının kaydı BANKA KREDİLERİ FİNANSMAN GİDERLERİ 31/12/20...")

10

(300.000 € x 6 x 90 gün x 1,750 TL) / 36.500 = 7.767 TL Faiz giderleri tahakkuku kaydı 7.767381 GİDER TAHAKKUKLARI 7.767780 FİNANSMAN GİDERLERİ 31/12/20..

/ = TL Faiz giderleri tahakkuku kaydı GİDER TAHAKKUKLARI FİNANSMAN GİDERLERİ 31/12/20..")

11

Söz konusu olan faiz ödenmeyip, ana paraya eklenirse; (300.000 € x 6 x 90 gün x 1,750 TL) / 36.500 = 7.767 TL Faiz giderleri tahakkuku kaydı 7.767300 BANKA KREDİLERİ 7.767780 FİNANSMAN GİDERLERİ 31/12/20..

/ = TL Faiz giderleri tahakkuku kaydı BANKA KREDİLERİ FİNANSMAN GİDERLERİ 31/12/20..")

12

Yapılan bir fabrika binası inşaatının finansmanında kullanılmak üzere Yapı Kredi Bankasından bir yıl vadeli ve altı ayda bir faiz ödemeli 200.000 TL kredi 01.12.200X tarihinde alınarak banka hesabına yatırılmıştır. Kredi faiz oranı %15 olarak belirlenmiştir. TMS 23’te belirtilen uygulanabilir diğer yöntem kullanarak; Kredi alış kaydını yapınız Faiz giderleri tahakkukunu yapınız

13

Kredinin alınış kaydı; Bankadan alınan kredi 200.000300 BANKA KREDİLERİ 200.000102 BANKALAR 01/12/20..

14

b.1) Alınan krediye faiz tahakkuku Faiz tahakkuk kaydı Faiz= 200.000. TL x 15 x 31gün x/36.500 = 2.548 2.548300 BANKA KREDİLERİ 2.548780 FİNANSMAN GİDERLERİ 31/12/20..

15

b.2) Faiz bina maliyetine eklenecek olursa; Finansman giderlerinin ilgili yatırım hesabına devri 2.548300 BANKA KREDİLERİ 2.548258 YAPILMAKTA OLAN YATIRIMLAR 31/12/20..

Faiz bina maliyetine eklenecek olursa; Finansman giderlerinin ilgili yatırım hesabına devri BANKA KREDİLERİ YAPILMAKTA OLAN YATIRIMLAR 31/12/20..")

16

Kredi olarak alınan 200.000 TL.’nin banka mevduatı hesabına yatırılmasından dolayı 3.000 TL. faiz geliri elde edilmiştir. (Vergi kesintileri göz ardı edilmiştir.) Faizin tahakkukunda; İşletme lehine faiz tahakkuku 3.000642 FAİZ GELİRLERİ 3.000102 BANKALAR../../20..

Faizin tahakkukunda; İşletme lehine faiz tahakkuku FAİZ GELİRLERİ BANKALAR../../20...")

17

Alınan kredi bir önceki örnekte de belirtildiği gibi bina inşaatında kullanıldığı ve kredi faizi de bina inşaatına yüklendiği için kredinin faiz geliri de bina inşaatının maliyetinden indirilecektir. Bu durumda aşağıdaki kayıt yapılacaktır. Faiz gelirinin yatırım maliyetinden mahsubu 3.000 258 YAPILMAKTA OLAN YATIRIMLAR 3.000642 FAİZ GELİRLERİ../../20..

18

303 Uzun Vadeli Kredilerin Anapara Taksitleri ve Faizleri Aylık anapara taksit ve faiz ödemeli uzun vadeli banka kredilerinin 31. 12. 200X tarihinde yapılan incelemede izleyen dönem içerisinde ödenecek taksit tutarının 240.000 TL.olduğu belirlenmiştir. Banka, kredinin Aralık ayı faiz tutarını 6.000 TL olarak belirlemiş ve hesabımıza geçtiğini bir dekontla bildirmiştir. Uzun vadeli kredinin anapara taksit ve faizlerinin kısa vadeli duruma düşmesi 240.000 303 UZUN VADELİ KREDİ ANAPARA TAKSİT VE FAİZLERİ 240.000400 BANKA KREDİLERİ 31/12/20..

19

Faiz giderleri tahakkuku kaydı 6.000381 GİDER TAHAKKUKLARI 6.000780 FİNANSMAN GİDERLERİ 31/12/20..

20

304 Tahvil Anapara Borç Taksit ve Faizleri Örnek: İşletme daha önceki bir tarihte 5 yıl vadeli yıllık %30 faizli ve faizi yıllık ödemeler halinde, anapara ise vade bitiminde ödemeli olmak üzere 40.000 TL’lik tahvil çıkarmıştır. Tahvillerde vadenin başlangıç tarihi 1.9.200X tarihidir. Bu bilgilerden yararlanarak: a- 31.12.200X tarihinde dört aylık faizin tahakkukunun, Faiz= 40.000 x 30 x122 gün /36.500 = 4.011 Eylül –Aralık dönemi faiz tahakkuku 4.011381 GİDER TAHAKKUKLARI 4.011780 FİNANSMAN GİDERLERİ 31/12/20..

21

b- Tahvilin çıkarılmasından sonraki ilk faiz ödemesi olan 12.000 TL ödemenin, Uzun vadeli tahvilin ilk yıl faizlerinin ödenmesi GV= 12.000. TL x 0,10= 1.200. TL 10.800 1.200 102 BANKALAR 360 ÖDENECEK VERGİ VE FONLAR 10.800 1.200 780 FİNANSMAN GİDERLERİ 381 GİDER TAHAKKUKLARI 01/09/20..

22

c- Vadesi izleyen yıl 1 Eylül tarihinde bitecek olan tahvil anapara borcunun kısa vadeli hesaplara alınış, kayıtlarını yapalım. Uzun vadeli kredinin anapara taksit ve faizlerinin kısa vadeli duruma düşmesi 40.000304 TAHVİL ANAPARA BORÇ TAKSİT ve FAİZLERİ 40.000405 ÇIKARILMIŞ TAHVİLLER 31/12/20..

23

305- Çıkarılmış Bonolar ve Senetler Örnek: 1 Ekim 200X tarihinde 1 yıl vadeli 200.000 TL’lık finansman bonosu çıkarılmış ve peşin değeri 152.000 TL’ye banka aracılığı ile satılmıştır. Damga vergisi ödenmek üzere ilgili hesaba alınmıştır. Satış kaydını yapınız Damga vergisi= 200.000 TL x 0.0075= 1.500 TL Finansman bonosu satışı 200.000 1.500 305 ÇIKARILMIŞ BONO VE SENET. 360 ÖDENECEK VERGİ VE FONLAR 152.000 1.500 48.000 102 BANKALAR 780 FİNANSMAN GİDERLERİ 308 MENKUL KIYMET İHRAÇ FARKLARI 01/10/20..

24

b) Dönem sonu kaydını yapınız Yıllık faiz = 200.000. –152.00. = 48.000. TL Üç aylık faiz = (48.000.TL/ 12 ay) x 3 ay=12.000TL İhraç Farkının Ekim- Kasım –Aralık ayı faiz tahakkuku kaydı 12.000308 MENKUL KIYMET İHRAÇ FARKLARI 12.000780 FİNANSMAN GİDERLERİ 31/12/20..

x 3 ay=12.000TL İhraç Farkının Ekim- Kasım –Aralık ayı faiz tahakkuku kaydı MENKUL KIYMET İHRAÇ FARKLARI FİNANSMAN GİDERLERİ 31/12/20...")

25

308- Menkul Kıymet İhraç Farkları (-) 1.12.200X tarihinde 200.000 TL.lik 120 gün vadeli finansman bonosu ıskontolu olarak 170.000TL ye satılmış, ihraç bedeli üzerinden % 07,5 damga vergisi banka hesabından ödenmiştir. İhraç kaydını ve 31.12.200X tarihinde yapılması gereken kaydı yapınız. Iskontolu finansman bonosu ihracı kaydı 200.000305 ÇIKARILMIŞ BONO VE SENET. 170.000 30.000 102 BANKALAR 308 MENKUL KIYMET İHRAÇ FARKLARI 01/12/20..

26

Damga Vergisi= 200.000. x0.0075=1.500.TL Damga vergisi kaydı 1.500102 BANKALAR 1.500780 FİNANSMAN GİDERLERİ 01/12/20..

27

30.000.x 31gün / 120 gün = 7.750 TL İhraç farkının Aralık ayına ait kısmının kaydı 7.750308 MENKUL KIYMET İHRAÇ FARKLARI 7.750780 FİNANSMAN GİDERLERİ 31/12/20..

28

Ticari Borçlar İşletmenin ticari faaliyetleri sonucu ortaya çıkan ve vadesi bir yıldan kısa olan senetli ve senetsiz borçların izlendiği hesap grubudur.

29

320- Satıcılar Hesabı Satıcılar hesabı, işletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarının kredili olan kısımlarını, yani belirtilen faaliyetlerden kaynaklanan, işletmenin senetsiz borçlarının izlendiği hesaptır.

30

Satıcıların muhasebe dışı envanterinde ilk işlem her bir alacaklı ile hesap üzerinde mutabakatın sağlanması gerekmektedir. Daha sonra satıcılar tarafından hesaba yürütülen faizler ve yabancı para cinsinden kredili borçlardan kaynaklanan kur farkları finansman gideri olarak muhasebeleştirilir. Kayıt tarihi itibari ile satıcılara olan ve 420 SATICILAR hesabına kayıtlanan uzun vadeli borçlar, envanter sırasında ödeme tarihleri bir yıl veya bir yılın altına inmiş ise, 420 SATICILAR hesabından çıkarılarak 320 SATICILAR hesabına aktarılır.

31

Örnek: Daha önce 420 Satıcılar hesabına kaydedilmiş olan 40.000 TL.’lik borcun vadesinin envanter günü itibariyle bir yılın altına indiği tespit edilmiştir. Uzun vadeli borcun kısa vadeliye aktarılması 40.000320 SATICILAR 40.000420 SATICILAR 31/12/20..

32

Örnek: Envanter günü, 15.12.200X tarihinde 10.000 TL + %18 KDV’lik mal alındığı, KDV için çek verildiği, kalan tutar için satıcılara borçlanıldığı halde herhangi bir kaydın yapılmadığı anlaşılmıştır. Borcun vadesi yapılan anlaşma gereği 120 gündür. Mal alışının kaydı 1.800 10.000 103 VERİLEN ÇEK. VE ÖDEME EMİR. 320 SATICILAR 10.000 1.800 153 TİCARİ MALLAR 191 İNDİRİLECEK KDV 31/12/20..

33

Örnek: Satıcı Bay C ile yapılan mutabakat sonucu, muhasebe kayıtlarında Bay C’ye olan borç tutarının 7.300 TL eksik olduğu, eksikliğin satıcı tarafından, zamanında ödenmeyen borçtan dolayı hesaba yürütülen gecikme faizinden kaynaklandığı anlaşılmıştır. Ayrıca, satıcılara olan borçlar içerisinde 12.000 $ yabancı para cinsinden borç olduğu ve bu borcun dönem sonu itibari ile kur farkının 8.400 TL olduğu hesaplanmıştır. Satıcının yürüttüğü gecikme faizi kaydı 7.300320 SATICILAR 7.300780 FİNANSMAN GİDERLERİ 31/12/20..

34

Dövizli borçtan kaynaklanan kur farkı kaydı 8.400320 SATICILAR 8.400780 FİNANSMAN GİDERLERİ 31/12/20..

35

Envanter günü satıcı Ahmet Koçman’a ciro edilen çek 5.000 TL tutarındaki çek yanlışlıkla satıcı Mehmet Koçman’ın hesabına kaydedildiği görülmüştür. Çek cirosuyla ilgili hesabın düzeltme kaydı 5.000320 SATICILAR Mehmet Koçman 5.000320 SATICILAR Ahmet Koçman 31/12/20..

36

Örnek: Daha önce satıcı Ali Can lehine keşide edilmiş olan 6.000 TL tutarındaki çekle ilgili bir kaydın yapılmadığı görülmüştür. Unutulan çekin kaydı 6.000103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 6.000320 SATICILAR -Ali Can 31/12/20..

37

321- Borç Senetleri Hesabı Bu hesap, işletmenin faaliyet konusunu oluşturan mal veya hizmet alımlarından kaynaklanan senede bağlanmış borçlarının izlendiği hesaptır. Borç senetleri, bu hesaba senedin üzerindeki yazılı değer ile kayıtlanır. Değerleme gününde, VUK mad. 285’e göre alacak senetlerinin de tasarruf değeri ile değerlendirilmek koşulu ile borç senetleri, bilanço günü ile vade tarihi arasındaki zaman farkını göz önüne alarak, peşin değerini bulmak suretiyle reeskonta tabi tutulur.

38

Örnek: Envanter çalışmaları sırasında 10.000 TL tutarındaki borç senedinin bankamız aracılığıyla ödendiği halde, işletme tarafından ödenme kaydının yapılmadığı görülmüştür. Unutulan kaydın yapılması 10.000102 BANKALAR 10.000321 BORÇ SENETLERİ 31/12/20..

39

Örnek: Dönem içinde 25.000 TL tutarındaki senet, ileri tarihli 27.000 TL senetle yenilendiği halde herhangi bir kaydın yapılmadığı tespit edilmiştir. Unutulan senet kaydının yapılması 27.000321 BORÇ SENETLERİ 25.000 2.000 321 BORÇ SENETLERİ 780 FİNANSMAN GİDERLERİ 31/12/20..

40

Envanter günü daha önce uzun vadeli olarak verilmiş olan 30.000 TL tutarındaki bir senedin vadesinin 1 yılın altına indiği tespit edilmiştir. Senetlerin vadesinin 1 yılın altına inmesi 30.000321 BORÇ SENETLERİ 30.000421 BORÇ SENETLERİ 31/12/20..

41

31. 12. 200X tarihinde 321 Borç Senetleri hesabında kayıtlı 10.000€ tutarında borç senedi bulunmaktadır. Senedin düzenlenme tarihinde 1€ = 1,60 TL ve bilanço gününde 1€ = 1,65 TL dir. (1,65- 1,60) 10.000 € =500.TL Kur farkları gideri 500321 BORÇ SENETLERİ 500780 FİNANSMAN GİDERLERİ 31/12/20..

€ =500.TL Kur farkları gideri BORÇ SENETLERİ FİNANSMAN GİDERLERİ 31/12/20...")

42

322- Borç Senetleri Reeskontu Bilanço gününde, senetli borçların tasarruf değeri ile değerlendirilmesi amacıyla, borç senetlerinin üzerinden ayrılan reeskont tutarının izlendiği hesaptır. VUK 285. maddede “Alacak senetlerini değerleme gününün kıymetine irca eden mükellefler, borç senetlerini de aynı şekilde işleme tabi tutmak zorundadır.” ifadesi kullanılmaktadır. Bu açıdan bakıldığında alacak senetlerini reeskont işlemine tabi tutan işletmelerin borç senetlerini de reeskont işlemine tabi tutmak zorunluluğu bulunmaktadır.

43

SPK XI/13 seri numaralı tebliği ile değişik XI/71 numaralı tebliğlerinde; avans, depozito ve teminat niteliğinde olanlar hariç olmak üzere çek ve poliçeler dahil, borçların reeskonta tabi tutulacağı belirtilmiştir. Yine SPK mevzuatına göre vadesi 3 aydan daha uzun olan senetsiz borçlar da reeskonta tabi tutulacaktır. Ancak, vergi kanunlarına uyum sağlama açısından çek ve senetsiz borçların reeskont tutarları vergiye tabi olmayan gelirler içerinde gösterilir

44

Örnek: İşletme, 15.12.200X tarihinde 15.000 TL + %18 KDV’li hammadde satın almış; KDV peşin ödenmiş, 5.000 TL’lik 10 Ocak tarihli bir çek ve 10.000 TL’lik 15 Şubat tarihli bir senet vermiştir. a) Alış kaydını yapınız. b) İleri tarihli çek senede dönüştürülmüştür. c)31.12.200X tarihinde envanter kayıtlarını yapınız. (Çeklerin reeskonta tabi tutulmasına karar verilmiş, reeskont faiz oranı % 20 olarak belirlenmiştir.)

Alış kaydını yapınız. b) İleri tarihli çek senede dönüştürülmüştür. c) X tarihinde envanter kayıtlarını yapınız. (Çeklerin reeskonta tabi tutulmasına karar verilmiş, reeskont faiz oranı % 20 olarak belirlenmiştir.).")

45

a) Alış kaydını yapınız. Çek ve senet karşılığı hammadde alışı 10.000 5.000 2.700 321 BORÇ SENETLERİ 103 VERİLEN ÇEK. ve ÖDEME EMİR. 100 KASA 15.000 2.700 150 İLK MADDE VE MALZEME 191 İNDİRİLECEK KDV 15/12/20..

46

b) İleri tarihli çek senede dönüştürülmüştür. Çeklerin borç senetleri hesabına devri 5.000 321 BORÇ SENETLERİ 5.000103 VERİLEN ÇEK. VE ÖDEME EMİRLERİ 31/12/20..

47

c)31.12.200X tarihinde envanter kayıtlarını yapınız. (Çeklerin reeskonta tabi tutulmasına karar verilmiş, reeskont faiz oranı % 20 olarak belirlenmiştir.) İleri tarihli çek resk.= 5.000x 20 x10 gün = 27 36.500 + (40 x10 gün) Borç seet. Resk.=10.000 x20 x 45 gün = 241 36.500 +(40 x 45 gün) Reeskont kaydı ( Rakamlar yuvarlatılmıştır) 268 647 REESKONT FAİZ GELİRLERİ 268322 BORÇ SENETLERİ REESKONTU 322.01 Borç Senet. Rees.241 322.02 İleri tarihli çek rees.27 31/12/20..

İleri tarihli çek resk.= 5.000x 20 x10 gün = (40 x10 gün) Borç seet. Resk.= x20 x 45 gün = (40 x 45 gün) Reeskont kaydı ( Rakamlar yuvarlatılmıştır) REESKONT FAİZ GELİRLERİ BORÇ SENETLERİ REESKONTU Borç Senet. Rees İleri tarihli çek rees.27 31/12/20...")

48

Vergiye tabi olmayan gelir kaydı 27 954 VERGİYE TABİ OLMAYAN GELİRLER ALACAKLI 27953 VERGİYE TABİ OLMAYAN GELİRLER 31/12/20..

49

Örnek: Bilanço gününde işletmenin 321 BORÇ SENETLERİ hesabına kayıtlı Türk Lirası borçları için 15.600 TL, yabancı para cinsinden borçları için 32.680 TL, 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (İleri Tarihli Çekler hesabındaki çekler için) 19.500 TL reeskont hesaplanmıştır. Reeskont faiz gelirleri kaydı 67.780 647 REESKONT FAİZ GELİRLERİ 67.780322 BORÇ SENETLERİ REESKONTU 322.10 TL borç senetleri reesk. 15.600 322.11 $ borç senetleri reesk 32.680 322.15 ileri tarihli çek reesk 19.500 31/12/20..

50

Vergiye tabi olmayan gelir kaydı 19.500 954 VERGİYE TABİ OLMAYAN GELİRLER ALACAKLI 19.500953 VERGİYE TABİ OLMAYAN GELİRLER -953 15 İleri tarihli çek reeskontu 19.500 31/12/20..

51

326- Alınan Depozito Ve Teminatlar Üçüncü kişilere belirli bir işin yapılmasını zorlamak veya verilen bir değerin işletmeye geri alınmasını sağlamak amacıyla alınan nakit veya benzeri varlıklar, bir tarafta alınan varlığın izlendiği aktif hesabın borcuna kayıtlanırken diğer taraftan bu hesabın alacağına kayıtlanır.

52

Örnek: Tüp gaz dolum tesisi işleten bir işletme, bayilerden tüp bedelleri için 1$= 1,45 TL den 27.500$ depozito almıştır. Yıl sonu itibari ile bayilerden biri ticari faaliyetini durdurmuş ve elinde bulundurduğu boş tüpleri iade ederek vermiş olduğu 2.500$ depozitonun iade edilmesini istemiştir. Ancak tüplerin eksik olması nedeniyle bayiye 2.000 $ karşılığı TL tutarında ödeme yapılmış; kalan tutar, tüplerin bir kısmı iade edilmediği için işletme tarafından gelir olarak kayıtlanmıştır. Bilanço günü 1 $= 1,50 TL olarak belirlenmiştir.

53

25.000$(1,50 –1,45) =1.250 TL Depozito için alınan dövizin kur farkları 1.250 326 ALINAN DEPOZİTO VE TEMİNAT. 1.250780 FİNANSMAN GİDERLERİ 31/12/20..

54

İade edilen depozito kaydı. Alınan depozito = 2.500 x 1,45 =3.625 TL Finansman gideri = 2.500 x (1,5 –1,45) =125 TL Olağan dışı gelir = 500 x 1,45 = 725 TL Kambiyo karı = 500 x (1,50-1,45)= 25 TL 3.000 725 25 100 KASA 679 DİĞER OLAĞANDIŞI GELİR VE KÂRLAR 646 KAMBİYO KÂRLARI 3.625 125 326 ALINAN DEPOZİTO VE TEMİNATLAR 780 FİNANSMAN GİDERLERİ 31/12/20..

=125 TL Olağan dışı gelir = 500 x 1,45 = 725 TL Kambiyo karı = 500 x (1,50-1,45)= 25 TL KASA 679 DİĞER OLAĞANDIŞI GELİR VE KÂRLAR 646 KAMBİYO KÂRLARI ALINAN DEPOZİTO VE TEMİNATLAR 780 FİNANSMAN GİDERLERİ 31/12/20...")

55

Örnek: Bir inşaat ihalesi için davet edilen firmalardan aşağıdaki varlıklar teminat olarak alınmıştır. A Firmasından 20.000 $, 1$=1,45 TL B Firmasından 30.000 TL lik tahvil C Firmasından 30.000 TL lik teminat mektubu alınmıştır. Değerleme gününde 1$=1,50 TL dir. a) Teminat kayıtlarını yapınız.

Teminat kayıtlarını yapınız..")

56

Nakit olarak alınan teminatlar 29.000 326 ALINAN DEPOZİTO VE TEMİNAT. 29.000100 KASA - 100.50 Döviz kasası 31/12/20..

57

Teminat olarak alınan tahvil kaydı 30.000 931 TEMİNAT MEKTUBUNU VERENLER 931.10 Müteahhitler 30.000930 TEMİNAT MEKTUBUNDAN ALACAKLAR 930.10 Teminattaki menkul kıymetler 31/12/20.. Teminat mektubu olarak alınan teminatlar 30.000 901 TEMİNAT MEKTUBUNDAN BORÇLAR 901.10 Teminat mektubunu teslim edenler 30.000900 TEMİNAT MEKTUBUNDAN ALACAKLAR 900.10 Teslim alınan teminat mektupları cüzdanı 31/12/20..

58

b) A işletmesi ihaleyi kazanmış ve diğer işletmelerin teminatları iade edilmiştir. Ancak A işletmesi işe başlamadığı için depozitosu gelir olarak kaydedilmiştir. B işletmesinin teminatının iade edilmesi Teminat için alınan tahvilin iade edilmesi 30.000 930 TEMİNAT MEKTUBUNDAN ALACAKLAR 930.10 Teminattaki menkul kıymetler 30.000931 TEMİNAT MEKTUBUNU VERENLER 931.10 Müteahhitler 31/12/20..

59

B işletmesinin teminatının iade edilmesi Teminat mektubunun iade edilmesi 30.000 900 TEMİNAT MEKTU. ALACAKLAR 900.10 Teslim alınan teminat mektup. Cüz 30.000901 TEMİNAT MEKTUBUNDAN BORÇLAR 901.10 Teminat mektubunu teslim edenler 31/12/20..

60

A işletmesinin teminatının gelir kaydı Nakit teminatın kar zarar hesabına devri 1.000 29.000 646 KAMBİYO VE BORSA DEĞER ARTIŞ KÂRLARI 659 DİĞER OLAĞAN GELİR VE KÂRLAR 29.000 1.000 326 ALINAN DEPOZ. VE TEMİNATLAR 100 KASA 31/12/20..

61

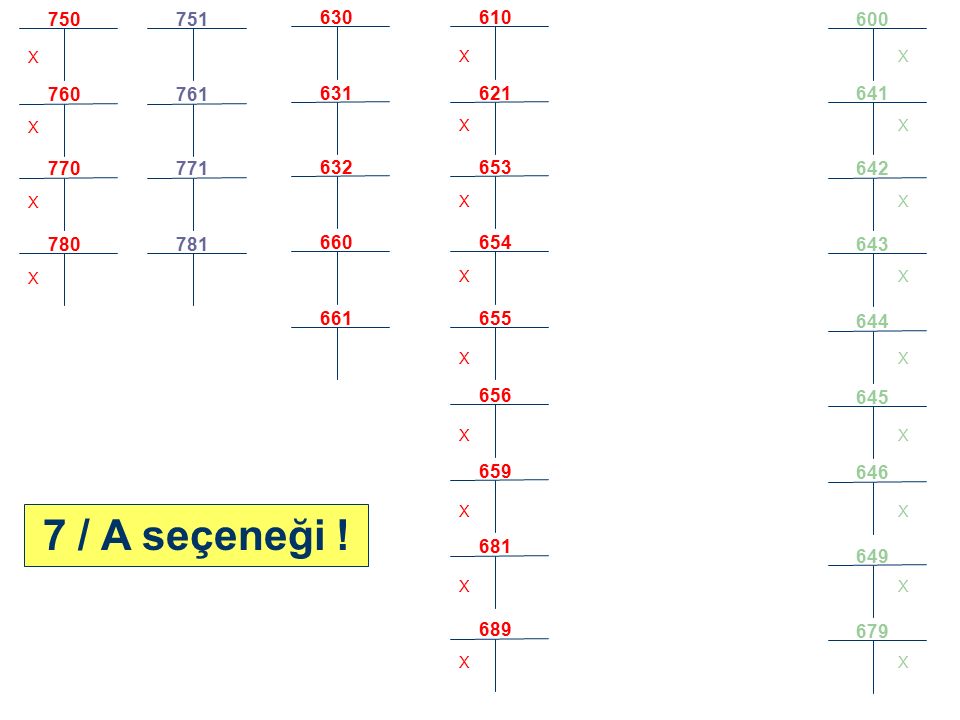

340- Alınan Sipariş Avansları İşletmenin satış amaçlı olarak gelecekte teslim edeceği mal veya hizmet karşılığında peşin alınan tutarlar bu hesapta izlenir. Bu hesaplar geçici hesaplar niteliğinde olup, gelecekte mal veya hizmet satışları nedeniyle ilgili gelir hesaplarına aktarılacak tutarları ifade etmektedir. Bu nedenle değerleme konusunda, borç niteliği taşıyıp taşımadığı vergi görüşü açısından tartışmalıdır. Bu açıdan alınan avansların gerçek bir borç niteliği taşımadığı, çünkü alınan avansların iade edilecek bir para olmadığı veya sonradan iade edilmesi gereken bir borç halini almadığı için, VUK 280 maddede belirtilen yabancı para cinsinden borçların Merkez bankası döviz kuru üzerinden değerlemesi yapılmayacaktır. Yabancı para cinsinden alınan avanslar, ancak sözleşme iptal edildiği ve gerçek bir borç niteliği kazandığı durumlarda VUK 280. maddeye göre değerlendirilirler.

62

Örnek: İşletme, yurt dışında bir işletmeden 20.000 € tutarında mal siparişi almış ve X bankasından alınan teminat mektubu için 255 TL damga vergisi ve 340 TL diğer giderleri banka hesabından ödedikten sonra teminat mektubu ilgili firmaya gönderilmiştir. Firma, teminat mektubuna karşılık avansı banka hesabımıza havale etmiştir. 1€ =1,70 TL 31.12 200X tarihinde mal henüz ithalatçı firmaya teslim edilmemiştir. Dönem sonu kuru 1€ =1,75 TL dir. Teminat mektubu için BSMV ve komisyon giderleri 595 102 BANKALAR 595780 FİNANSMAN GİDERLERİ../../20..

63

Teminat mektubunun karşı firmaya verilmesi 34.000 901 TEMİNAT MEKTUBUNDAN BORÇLAR 34.000900 TEMİNAT MEKTUBUNDAN ALACAKLAR../../20.. Avansın banka hesabına yatırılması 34.000 340 ALINAN SİPARİŞ AVANSLARI 34.000102 BANKALAR../../20..

64

Avanslara ait kur farkları 1.000 340 ALINAN SİPARİŞ AVANSLARI 1.000656 KAMBİYO VE BORSA DEĞER AZALIŞ ZARARLARI../../20.. Avanslara ait kur farklarının kanunen kabul edilmeyen giderlere devri 1.000 951 KANUNEN KABUL EDİLMEYEN GİDER ALACAKLI 1.000950. KANUNEN KABUL EDİLMEYEN GİDERLER../../20..

65

Yıllara Yaygın İnşaat Ve Onarım Hakedişleri Bu grup, yıllara yaygın inşaat onarım taahhüdü yapan işletmelerin, taahhüt altına girdiği işlerde, taahhütlerinin yerine getirmeleri ölçüsünde aldıkları hakkedişlerin izlendiği hesaptır. Hakedişler alındığında 350-358 Yıllara Yaygın İnşaat Onarım Hakkedişleri hesaplarının alacağına kaydedilir. Hakedişler KDV kanunu açısından mal veya hizmet teslimi olacağından KDV kanununa tabidir. Hakkedişler ve avanslar ayrıca GVK 94/ 3 maddesine göre % 5 gelir vergisi ve % 06 damga vergisine tabidir. Bu nedenle önceden alınan hakedişlerde gelir vergisi ve fon kesintisi dikkate alınır. Yıllara yaygın inşaat onarım hakedişleri, kayıtlı değer üzerinden değerlendirilir. Yabancı para üzerinden alınan hakedişler bilanço günündeki Merkez bankası döviz kuru ile değerlendirilir. Ancak, 340 ALINAN AVANSLAR hesabında açıklanan nedenlerden dolayı, kur farkı “kanunen kabul edilmeyen giderler” olarak kabul edilir.

66

İşletme, üstlenmiş olduğu ve iki yılda tamamlanmasını planladığı yıllara yaygın inşaat ve onarım işinden 20.000 TL + %18 hakediş düzenlenmiştir. Bu hakediş için daha önce 7.500 TL avans alınmıştır. GV= (20.000 – 7.500) x0,05 = 625 TL DV0 20.000 x0,0075 = 150 TL Hakkediş bedelinin kayıtlanması 20.000 3.600 350 YILLARA YAYGIN İNŞAAT ONARIM HAKEDİŞLERİ 391 HESAPLANAN KDV 15.325 625 150 7.500 127 DİĞER TİCARİ ALACAKLAR 295 PEŞİN ÖDENEN VERGİ VE FONLAR 740 HİZMET ÜRETİM MALİYETİ 340 ALINAN SİPARİŞ AVANSLARI../../20..

x0,05 = 625 TL DV x0,0075 = 150 TL Hakkediş bedelinin kayıtlanması YILLARA YAYGIN İNŞAAT ONARIM HAKEDİŞLERİ 391 HESAPLANAN KDV DİĞER TİCARİ ALACAKLAR 295 PEŞİN ÖDENEN VERGİ VE FONLAR 740 HİZMET ÜRETİM MALİYETİ 340 ALINAN SİPARİŞ AVANSLARI../../20...")

67

Yukarıdaki örneğimizde, inşaatın toplam ihale bedelinin 50.000 TL olduğu, cari dönemde yapılan işin maliyetinin 15.000 TL, işin toplam maliyetinin 30.000 TL, bu yıl alınan hakediş bedelinin 30.000 TL olduğu belirlenmiştir. Bu verilere göre yıl sonunda yapılacak kayıt aşağıdaki gibi olacaktır. Alınan hakediş kayıtları daha önce yapılmış kabul edilmektedir. 15.000/30.000 = 0,50 50.000 x 0,50 = 25.000 TL Alınan hakedişlerin gelir hesaplarına devri 25.000 600 YURT İÇİ SATIŞLAR 25.000350 YILLARA YAYGIN İNŞAAT ONARIM HAKEDİŞLERİ../../20..

68

360- Ödenecek Vergi Ve Fonlar İşletmenin sorumlu ya da mükellef sıfatı ile kesinti yoluyla işletmede alıkonulan veya vergi kurumları adına tahsil edilen vergi, resim, harçlar vergi kurumlarına ödenmek üzere bu hesaba alacak olarak kayıtlanır. Ödeme zamanı gelen vergi ve yükümlülükler ödendiğinde hesaba borç kaydı yapılır. Vadesi geçmiş ancak ödenmesi ertelenmiş veya taksitlendirilmiş vergi ve diğer yükümlülükler bu hesaptan çıkarılarak 368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER hesabına aktarılır.

69

Örnek: İşletmenin talebi üzerine 23.000 TL lik vergi borcu vergi idaresi tarafından ertelenmiştir. Vadesi gelmiş ve ertelenmiş vergi borcu 23.000 368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYATAKSİTLENDİRİLMİŞ VERGİ VE DİĞERYÜKÜMLÜLÜKLER 23.000360 ÖDENECEK VERGİ VE FONLAR../../20..

70

Stopaj yoluyla kesilerek ödenmek üzere ilgili hesaba alınan 15.200 TL’lik vergi borcu ödenmiştir. Ödenen vergi borcu 15.200 100 KASA 15.200360 ÖDENECEK VERGİ VE FONLAR../../20..

71

Örnek: Bilanço günü yapılan envanter işleminde 2.600 TL’lik vergi borcunun, zamanında ödenmediği için 3.120 TL gecikme faizi ödenmesi gerektiği görülmüştür. Vadesi gelmiş ve ödenmemiş vergi borcu ve gecikme faizi 2.600 3.120 368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYATAKSİTLENDİRİLMİŞ VERGİ VE DİĞERYÜKÜMLÜLÜKLER 381 GİDER TAHAKKUKLARI HS. 2.600 3.120 360 ÖDENECEK VERGİ VE FONLAR 689 DİĞER OLAĞAN DIŞI GİDER VE ZARARLAR HS.../../20..

72

Gecikme faizi 3.120 951 KANUNEN KABUL EDİLMEYEN GİDERLER ALACAKLI HS. 3.120950. KANUNEN KABUL EDİLMEYEN GİDERLER../../20..

73

361. Ödenecek Sosyal Güvenlik Kesintileri İşletmenin sorumlu sıfatı ile işçilerden kestiği SSK işçi payları ile işçiden yapılan kesintilerin dışında ayrıca işçi adına ödemekle yükümlü olduğu işveren payları bu hesaba alacak kaydedilir. Vadesi geçmiş ertelenmiş veya taksitlendirilmiş sosyal güvenlik primleri 368 hesaba aktarılarak kapatılır. Bu hesap kayıtlı değeri ile değerlendirilir. 506 Sayılı Sosyal Sigortalar Kanununun 3917 sayılı kanunla değişik 80. maddesine göre, kuruma ödenmeyen primler gelir ve kurumlar vergisi açısından gider olarak kabul edilmemektedir. Öte yandan Gelir Vergisi Kanunu 40/2 maddesine göre SSK primlerinin gider olarak yazılacağı öngörülmektedir. Bu iki yasanın ortak noktası, SSK primlerinin vergi kanunları açısından gider yazılabilmesi için primlerin ilgili kuruma ödenmiş olması gerektiğidir. 506 Sayılı Sosyal Sigortalar Kanununun 80. maddesinde sigorta primleri takip eden ayın sonuna kadar ödeneceği belirtildiğinden, Aralık ayı sigorta primlerinin takip eden Ocak ayı içerisinde ödenmek koşulu ile Aralık ayı kayıtlarında gider yazılabilecektir. Aksi durumda, SSK primleri hangi ayda ödenirse o ay içerisinde gider olarak kayıtlanır.

74

368- Vadesi Geçmiş, Ertelenmiş Veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Kanunun tanıdığı süre içerisinde ödenmeyen vergi yükümlülükleri, ertelenen veya taksitlendirilen vergi borçları, vadeleri bir yıl veya altında ise bu hesapta izlenir. Hesapta izlenen vergi ve diğer yasal yükümlülükler için hesaplanan veya tahakkuk eden gecikme cezaları envanter sırasında gider olarak kayıtlanır. Ancak bu giderler, Gelir Vergisi Kanunu 41/5 ve Kurumlar Vergisi Kanunu 15/6 hükümleri gereğince “kanunen kabul edilmeyen giderler” olarak değerlendirilir.

75

Bilanço günü, vadesi geldiği halde ödenmemiş olan 50.000 TL vergi borcunun bulunduğu ve bu borç için 6.000 TL gecikme faizi hesaplandığı belirlenmiştir. Vadesi gelmiş ve ödenmemiş vergi borcu ve gecikme faizi 50.000 6.000 368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYATAKSİTLENDİRİLMİŞ VERGİ VE DİĞERYÜKÜMLÜLÜKLER 381 GİDER TAHAKKUKLARI HS. 50.000 6.000 360 ÖDENECEK VERGİ VE FONLAR 689 DİĞER OLAĞAN DIŞI GİDER VE ZARARLAR HS.../../20..

76

Gecikme faizi 6.000 951 KANUNEN KABUL EDİLMEYEN GİDERLER ALACAKLI HS. 6.000950. KANUNEN KABUL EDİLMEYEN GİDERLER../../20..

77

370- Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Dönem karı üzerinden hesaplanan kurumlar vergisi diğer vergi kesintileri, fonlar ve benzeri diğer yükümlülükler için ayrılan karşılıklar bu hesapta izlenir. Dönem karı üzerinden yasalar gereği hesaplanan kurumlar, gelir vergisi veya diğer vergi yükümlülükleri bu hesaba alacak kayıtlanırken 691 Nolu hesaba borç kayıtlanır. Vergiler ilgili dönemde tahakkuk ettiğinde, bu hesabın alacak kalanı eğer varsa 371 DÖNEM KARININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜKLERİ hesabından mahsup edildikten sonra 360 ÖDENECEK VERGİ VE FONLAR hesabına aktarılarak hesap kapatılır. Değerlemesi kayıtlı değer üzerinden yapılır.

78

İşletme 200X yılı sonunda 8.000 TL kurumlar vergisi, 4.200 TL. gelir vergisi stopajı karşılığı hesaplamıştır. Dönem kârından ayrılan karşılıklar 12.200 370 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLER KARŞILIKLARI 12.200691 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLERİ../../20..

79

371- Dönem Karının Peşin Ödenen Vergi ve Diğer Yükümlülükleri Yasal mevzuat gereği peşin ödenen gelir veya kurumlar vergisi ile diğer yükümlülükler bu hesapta izlenir. Üçer aylık geçici vergi ödemeleri de bu hesabın borcunda izlenir. Kurumlar vergisi mükelleflerinde dönem içinde 193 PEŞİN ÖDENEN VERGİ VE FONLAR hesabında izlenen tutarı dönem sonunda bu hesaba aktarılır. Değerlemesi kayıtlı değer üzerinden yapılmaktadır.

80

Örnek: Halka açık bir A.Ş.’ye ait 200X yılı kar dağıtım tablosu ile ilgili bilgilerin aşağıdaki gibi olduğu varsayılırsa; Ticari Kar: 5.000 Kurumlar Vergisi : 1.440 Gelir Vergisi: 36 Dönem içinde ödenmiş olup indirim konusu yapılabilecek vergi: 623 I. Tertip Yasal Yedek akçe: 250 I. Temettü : 2.000 II. Temettü : 800 II. Tertip Yasal Yedek akçe: 80 Olağanüstü Yedek akçe: 394 Dönem için de ödenen ve indirim konusu yapılabilecek vergiler 371 nolu hesaba aktarılır.

81

Peşin ödenen verginin ödenecek vergiden mahsubu 623 193 PEŞİN ÖDENEN VERGİ VE FONLAR 623371 DÖNEM KARININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜKLERİ HS.../../20..

82

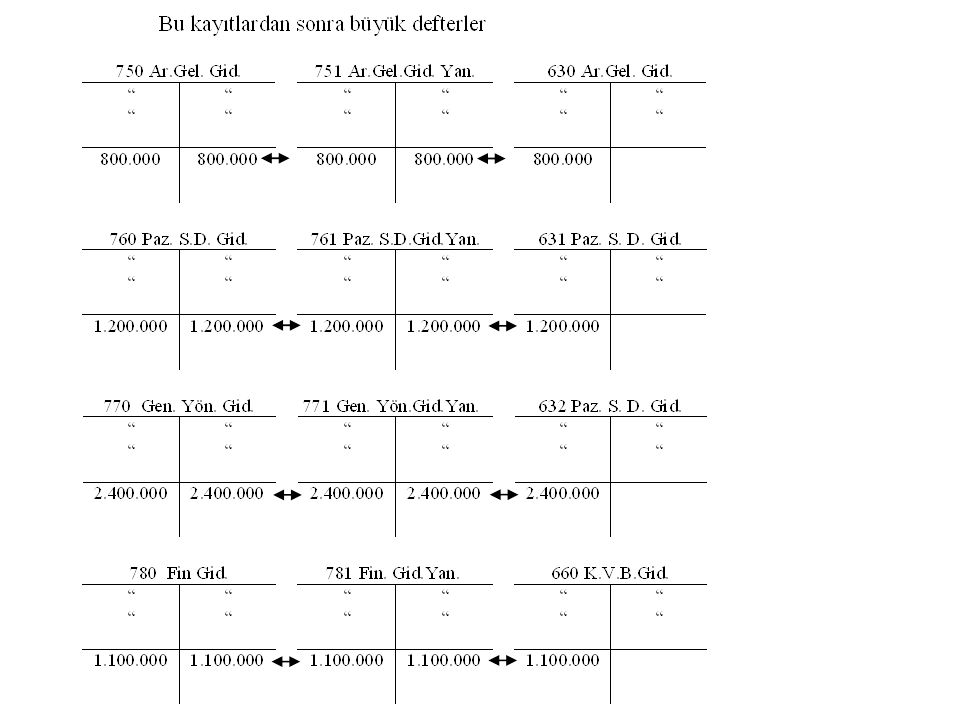

Dönem karı üzerinden hesaplanan vergi ve fonlar için ayrılan karşılık ve dönem net karı aşağıdaki gibi muhasebeleştirilir. Kurumlar Vergisi : 1.440 Gelir Vergisi : 36 1.476 3.524 691 DÖNEM KARI, VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞ. 692 DÖNEM NET KAR/ZARARI 5.000690 DÖNEM KAR/ZARARI HS.../../20..

83

Dönem karı üzerinden hesaplanan yasal yükümlülük karşılıklarının ilgili hesaba devri. Dönem kârından ayrılan karşılıklar 1.476 370 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLER KARŞILIKLARI 1.476691 DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLERİ../../20..

84

Dönem net karının ilgili hesaba devri. Dönem net karının kaydı 3.524 590 DÖNEM NET KARI 3.524692 DÖNEM NET KAR/ZARARI 31/12/20..

85

200X yılı karı ile ilgili olarak takip eden yılda yapılacak muhasebe kayıtları şöyledir. Dönem karının geçmiş yıl karları hesabına devri 3.524 570 GEÇMİŞ YILLAR KARLARI 3.524590 DÖNEM NET KARI 31/12/20..

86

Nisan ayında: (Beyanname verildiği zaman) 623 853 371 DÖNEM KARININ PEŞİN ÖDENEN VERGİ VE DİĞERYÜKÜMLÜLÜKLERİ 360 ÖDENECEK VERGİ VE FONLAR 1.476370 DÖNEM KARI VERGİ VE DİĞER YÜKÜMLÜLÜK KARŞILIKLARI HS. 31/12/20..

87

Kar dağıtımın muhasebeleştirilmesi Ortaklara temettü gelirleri dağıtılırken halka açık A.Ş. lerde % 5, kapalı A.Ş.lerde % 15 gelir vergisi kesintisi yapılır I. Temettü Net:2.000-(2.000x%5)= 1.900 II. Temettü Net : 800-(800x%5)= 760 Toplam 2.660

= II. Temettü Net : 800-(800x%5)= 760 Toplam")

88

Kar dağıtım kaydı 330 2.660 394 140 540 YASAL YEDEKLER - I. Tertip Yedek akçe 250 - II. Tertip Yedek akçe 80 331 ORTAKLARA BORÇLAR - I. Temettü 1.900 - II. Temettü 760 542 OLAĞANÜSTÜ YEDEK AKÇE 360 ÖDENECEK VERGİ VE FONLAR 3.524570 GEÇMİŞ YILLAR KARLARI 31/12/20..

89

Kurumlar ve Gelir vergisi ile ortakların temettü gelirleri üzerinden kesilen gelir vergisinin 1/3 ‘ünün ödenmesi (853+140)/3= 331 Kurumlar vergisi ilk taksiti 331 100 KASA 331360 ÖDENECEK VERGİ VE FONLAR 30/04/20..

/3= 331 Kurumlar vergisi ilk taksiti KASA ÖDENECEK VERGİ VE FONLAR 30/04/20..")

90

372- Kıdem Tazminatı Karşılığı Kıdem tazminatı, ilgili kanun gereği işçinin asgari bir tam yıl çalışmış olması koşulu ile, kanunda belirtilen nedenlerden dolayı işten ayrılan veya işten çıkarılan işçiye, kendisine veya kanuni mirasçısına ödenen yıpranma karşılığı olarak tanımlanır.

91

Örnek: Bilanço günü yapılan değerlendirmede işletmenin daha önce ayırdığı kıdem tazminatları karşılığından bir yıl içersinde ödenmesi gereken tutarın 8.000 TL olduğu, cari yıl için 4.000 TL kıdem tazminatı ayrılması gerektiği tespit edilmiştir. Ayrılan kıdem tazminatı karşılığı işçinin çalıştığı üretim veya hizmet yeri açısından ilgili gider hesaplarından birine kayıtlanır. Bir yıl içersinde ödenecek kıdem tazminatların ilgili kısa vadeli yabancı kaynak hesaplarına aktarılması 8.000 372 KIDEM TAZMİNATI KARŞILIĞI 8.000472 KIDEM TAZMİNATI KARŞILIĞI 31/12/20..

92

Cari yıl kıdem tazminatı karşılığı 4.000 472 KIDEM TAZMİNATI KARŞILIĞI 4.000770 GENEL YÖNETİM GİDERLERİ 730 GENEL ÜRETİM GİDERLERİ 760 PAZARLAMA SATIŞ DAĞITIM GİDERLERİ 31/12/20..

93

Maliyet Giderleri Karşılığı Maliyet dönemleri itibarı ile gelecek dönemlerde tahakkuk veya ödemesi yapılacak giderler ile bilanço gününde tahmin edilmesine rağmen henüz belgelendirilmeyen enerji, haberleşme, tamir bakım gibi giderler, ilgili gider hesabına borç kaydedilirken bu hesabın alacağına kayıtlanır. Bu hesap, kayıtlı değer ile değerlendirilir. Dönem içinde bu hesaba alacak kayıtlanan tutarlar ödeme veya kesin tahakkuk yapılması ile hesabın borcuna kaydedilerek, hesap kapatılır.

94

Üçer aylık maliyet ve finansal tablo düzenleyen işletmede 31 Mart 200X tarihinde aşağıdaki giderlerin ödemesi yapılacağı tahmin edilmektedir. - TEDAŞ Kurumuna elektrik borcu 270 TL ve belediyeye su borcu 300 TL olarak tahmin edilmiştir. - Üretim birimlerinin genel bakımı Ağustos ayında yapılacaktır. Bunun için tahmin edilen ve bütçeye konulan tutar 2.400TL’ dir. Çalışanlara yılda iki kez ikramiye ödenecektir. Toplu iş sözleşmesi gereği Temmuz ayında ödenecek ikramiye tutarı 3.600 TL’ dir.

95

Elektrik su giderleri= 570 x3 ay/12 ay = 75 TL Tamir bakım gid.= 2.400 x3 ay /12 ay= 600 TL İşçi ücret ve gid. = 3.600 x 3ay/6 ay =1.800 TL Tahmini maliyetlerin ilgili gider hesaplarına kaydı 2.475 373 MALİYET GİDER KARŞILIĞI 2.475770 GENEL YÖNETİM GİDERLERİ 730 GENEL ÜRETİM GİDERLERİ 760 PAZARLAMA SATIŞ DAĞITIM GİDERLERİ 31/12/20..

96

379- Diğer Borç Ve Gider Karşılıkları Kısa vadeli tazminat, ücret farkı ve diğer borç ve gider karşılığı gibi çeşitli karşılıklar bu hesapta izlenir. Değerlemesi kayıtlı değer ile yapılır. Vergi yasaları karşısında kabul edilmeyen bir gider olduğu için kanunen kabul edilmeyen giderler içerisinde değerlendirilir.

97

Örnek: İşletmenin tazminata konu olan bir davasında, mahkeme tarafından 700 TL tazminat ödemesi gerektiği yönünde karar verilmiştir. Yargı süreci tam olarak tamamlanmadığı (veya henüz işletmeye tebligat yapılmadığı) için bilanço gününde ödenmediği anlaşılmıştır. Tazminat tutarı için karşılık ayrılmasına karar verilmiştir. Ödenecek tazminata karşılık ayırma 700 379 DİĞER BORÇ VE GİDER KARŞ 700689 DİĞER OLAĞAN DIŞI GİDER VE ZARARLAR 31/12/20..

için bilanço gününde ödenmediği anlaşılmıştır. Tazminat tutarı için karşılık ayrılmasına karar verilmiştir. Ödenecek tazminata karşılık ayırma DİĞER BORÇ VE GİDER KARŞ DİĞER OLAĞAN DIŞI GİDER VE ZARARLAR 31/12/20...")

98

Karşılığın kanunen kabul edilmeyen giderlere devri 700 951 KANUNEN KABUL EDİLMEYEN GİDERLER ALACAKLI HS. 700950. KANUNEN KABUL EDİLMEYEN GİDERLER../../20..

99

Gelecek Aylara Ait Gelirler Dönemsellik kavramı gereği dönem ayrıcı hesaplardan olup, içinde bulunulan dönemde tahsil edilmesine rağmen henüz ilgili döneme ait gelir olarak gerçekleşmemiş olduğundan, gelecek döneme ait olan gelirler bu hesabın alacağına kayıtlanır. Kayıtlı değeri ile değerlenir ve bilanço gününde bu hesapta kayıtlı olan ancak bu döneme ait olan gelirler, bu hesaptan çıkarılarak dönemin giderleri ile karşılaştırılmak ve dönem karını belirlemek amacıyla ilgili gelir hesabına aktarılır.

100

Özel okul işleten bir işletme gelecek eğitim dönemi ücretlerinin ilk taksitini Haziran ayında, kalan taksitleri ise Eylül - Ekim-Kasım aylarında olmak üzere dört taksitte almaktadır. İşletmenin Maliye Bakanlığından almış olduğu özel bir hesap dönemi bulunmadığından hesap dönemi 1 Ocak-31Aralık olarak belirlenmiştir. Taksitler yukarıda belirtilen aylarda her ay için 75.000 + % 8 KDV olarak banka hesabına yatırılmaktadır. Haziran ayı bankaya yatırılan okul ücretleri 75.000 6.000 380 GELECEK AYLARA AİT GELİRLER 391 HESAPLANAN KDV. 81.000102 BANKALAR 30/06/20..

101

Eylül ayı bankaya yatırılan okul ücretleri 75.000 6.000 380 GELECEK AYLARA AİT GELİRLER 391 HESAPLANAN KDV. 81.000102 BANKALAR 30/09/20..

102

Ekim ayı bankaya yatırılan okul ücretleri 75.000 6.000 380 GELECEK AYLARA AİT GELİRLER 391 HESAPLANAN KDV. 81.000102 BANKALAR 31/10/20..

103

Kasım ayı bankaya yatırılan okul ücretleri 75.000 6.000 380 GELECEK AYLARA AİT GELİRLER 391 HESAPLANAN KDV. 81.000102 BANKALAR 30/11/20..

104

Dönem gelirlerinin (Eylül- Aralık) ilgili hesaba devri 75.000 x 4/ (4ay /12 Ay) = 100.000 TL 100.000 600 YURT İÇİ SATIŞLAR. 100.000380 GELECEK AYLARA AİT GELİRLER 31/12/20..

105

Büro makineleri bakım ve onarım işleri ile uğraşan işletme, üniversitenin fotokopi makinelerinin yıllık bakım ihalesini kazanmış ve 120.000 TL + %18 KDV tutarında yıllık bakım ücretini 1.12.200X tarihinde peşin tahsil etmiştir. Tahsil ve yıl sonu kayıtları aşağıdaki gibidir Yıllık fotokopi makineleri bakım ücreti 120.000 21.600 380 GELECEK AYLARA AİT GELİRLER 391 HESAPLANAN KDV. 141.600100 KASA 01/12/20..

106

Eylül- Aralık aylarına ait tutarın gelir hesabına devri 40.000 600 YURT İÇİ SATIŞLAR. 40.000380 GELECEK AYLARA AİT GELİRLER 31/12/20..

107

İşletme, 01.04.2010 tarihinde sahip olduğu bir binayı aylığı 4.000-TL’den iki yıllığına kiraya vermiş ve iki yıllık kira bedeli olan 96.000-TL’yi peşin tahsil etmiştir. (KDV veya stopaj dikkate alınmamıştır.) a) 01.04.2010 tarihinde yapılması gereken kayıt, b) 01.05.2010 tarihinde yapılması gereken kayıt, (01.06., 01.07., 01.08., 01.09., 01.10., 01.11., 01.12.2010 tarihlerinde yapılması gereken kayıtlar) c) 31.12.2010 tarihinde yapılması gereken kayıt, d) 01.01.2011 tarihinde yapılması gereken kayıt (01.02., 01.03., 01.04., 01.05., 01.06., 01.07., 01.08., 01.09., 01.10., 01.11., 01.12.2011 tarihlerinde yapılması gereken kayıtlar) e) 31.12.2011 tarihinde yapılması gereken kayıt, f) 01.01.2012 tarihinde yapılması gereken kayıt (01.02., 01.03., tarihlerinde yapılması gereken kayıtlar)

a) tarihinde yapılması gereken kayıt, b) tarihinde yapılması gereken kayıt, (01.06., , , , , , tarihlerinde yapılması gereken kayıtlar) c) tarihinde yapılması gereken kayıt, d) tarihinde yapılması gereken kayıt (01.02., , , , , , , , , , tarihlerinde yapılması gereken kayıtlar) e) tarihinde yapılması gereken kayıt, f) tarihinde yapılması gereken kayıt (01.02., , tarihlerinde yapılması gereken kayıtlar).")

108

a) 01.04.2010 tarihinde yapılması gereken kayıt, İki yıllık kira gelirinin peşin tahsili 32.000 60.000 4.000 380 GEL.AYLARA AİT GELİRLER 480 GEL.YILLARA AİT GELİRLER 649 DİĞER OLA. GEL. VE KAR. - Nisan Ayı Kira Geliri 96.000100 KASA 01/04/20..

109

b) 01.05.2010 tarihinde yapılması gereken kayıt, (01.06., 01.07., 01.08., 01.09., 01.10., 01.11., 01.12.2010 tarihlerinde yapılması gereken kayıtlar) Mayıs ayı kirasının gelir yazılması 4.000 649 DİĞER OLA. GEL. VE KAR. - Mayıs Ayı Kira Geliri 4.000380 GEL.AYLARA AİT GELİRLER 01/05/20..

110

c) 31.12.2010 tarihinde yapılması gereken kayıt, Bir yılın altına inen (2011 yılına ait) kira gelirlerinin ilgili hesaba devri 48.000 380 GEL.AYLARA AİT GELİRLER 48.000480 GEL.YILLARA AİT GELİRLER 31/12/2010

tarihinde yapılması gereken kayıt, Bir yılın altına inen (2011 yılına ait) kira gelirlerinin ilgili hesaba devri GEL.AYLARA AİT GELİRLER GEL.YILLARA AİT GELİRLER 31/12/2010")

111

d) 01.01.2011 tarihinde yapılması gereken kayıt (01.02., 01.03., 01.04., 01.05., 01.06., 01.07., 01.08., 01.09., 01.10., 01.11., 01.12.2011 tarihlerinde yapılması gereken kayıtlar) Ocak ayı kirasının gelir yazılması 4.000 649 DİĞER OLA. GEL. VE KAR. - Ocak Ayı Kira Geliri 4.000380 GEL.AYLARA AİT GELİRLER 01/01/2011

112

e) 31.12.2011 tarihinde yapılması gereken kayıt, Bir yılın altına inen (2012 yılına ait) kira gelirlerinin ilgili hesaba devri 12.000 380 GEL.AYLARA AİT GELİRLER 12.000480 GEL.YILLARA AİT GELİRLER 31/12/2011

tarihinde yapılması gereken kayıt, Bir yılın altına inen (2012 yılına ait) kira gelirlerinin ilgili hesaba devri GEL.AYLARA AİT GELİRLER GEL.YILLARA AİT GELİRLER 31/12/2011")

113

f) 01.01.2012 tarihinde yapılması gereken kayıt (01.02., 01.03., tarihlerinde yapılması gereken kayıtlar) Ocak ayı kirasının gelir yazılması 4.000 649 DİĞER OLA. GEL. VE KAR. - Ocak Ayı Kira Geliri 4.000380 GEL.AYLARA AİT GELİRLER 01/01/2012

114

Gider Tahakkukları İçinde bulunulan döneme ait veya işletmeye faydası bu dönemde bitmiş olduğundan gider kayıtlanması gerektiği halde, özel anlaşmalar veya koşullar gereği ödenmesi gelecek dönemlerde yapılacak olan tutarlar bu hesabın alacağında izlenir. Vadesi, gelecek dönemde bitecek olan banka kredilerinin faizleri, su-elektrik-PTT gibi faturaları gelecek dönemlerde gelecek olanlar, dönemsellik kavramı gereği, içinde bulunulan dönemde, dönemin gelirleri ile karşılaştırılmak üzere ilgili gider hesabına borç, bu hesaba alacak kayıtlanır. Ancak, Danıştay’ın çeşitli kararlarında, elektrik, su ve telefon ücretlerinin süreklilik arz ettiği gerekçesiyle, ödendiği dönemde gider yazılabileceği yönünde görüşler belirtilmiştir.

115

İşletmenin 31.12.200X tarihinde yapılan envanter işlemlerinde aşağıdaki sonuçlar ortaya çıkarılmıştır. 1- 31Aralık 200X tarihinde işletmenin 1.100 TL tutarındaki kirasının henüz ödenmediği, sözleşme gereği ödemenin Ocak ayı içerisinde yapılacağı 2- Aralık ayına ait telefon, elektrik ve su giderleri toplamını 2.300 TL olacağı tahmin edilmiştir.

116

İlgili giderlerin tahakkuku 3.400 381 GİDER TAHAKKUKLARI 3.400770 GENEL YÖNETİM GİDERLERİ - Kira giderleri 1.100 - Elektrik su PTT 2.300 31/12/20..

117

Kayıtlardan da anlaşıldığı gibi, KDV kanunun 29. maddesi gereği işlemler ilgili muhasebe belgeleri (faturalar v.b) gelecek dönemde düzenleneceği için KDV hesaplanmamıştır. Ertesi yıl Ocak ayında kira, telefon, elektrik ve su giderleri ödendiğinde aşağıdaki kayıt yapılacaktır. Kira için KDV ihmal edilmiştir. telefon elektrik su faturası ödemeleri 3.814 100 KASA 3.400 414 381 GİDER TAHAKKUKLARI 191 İNDİRİLECEK KDV 10/01/20..

gelecek dönemde düzenleneceği için KDV hesaplanmamıştır. Ertesi yıl Ocak ayında kira, telefon, elektrik ve su giderleri ödendiğinde aşağıdaki kayıt yapılacaktır. Kira için KDV ihmal edilmiştir. telefon elektrik su faturası ödemeleri KASA GİDER TAHAKKUKLARI 191 İNDİRİLECEK KDV 10/01/20...")

118

Örnek: İşletme 01.07.200X tarihinde faiz ve anaparayı vade sonunda ödemeli bir yıl vadeli, % 15 faiz oranlı 100.000 TL’lik kredi almış bulunmaktadır. a) Envanter günü kredinin 6 aylık faizinin döneme gider yazılması ile ilgili kaydı, Kredi dönem faizinin tahakkuk kaydı 7.500 381 GİDER TAHAKKUKLARI 7.500780 FİNANSMAN GİDERLERİ 31/12/20..

Envanter günü kredinin 6 aylık faizinin döneme gider yazılması ile ilgili kaydı, Kredi dönem faizinin tahakkuk kaydı GİDER TAHAKKUKLARI FİNANSMAN GİDERLERİ 31/12/20...")

119

b) Vade sonunda kredi anapara ve faizinin bankadaki mevduat hesabından ödenmesi ile ilgili kaydı yapınız. Kredi anapara ve faizinin ödenmesi kaydı 115.000 102 BANKALAR 7.500 100.000 381 GİDER TAHAKKUKLARI 780 FİNANSMAN GİDERLERİ 300 BANKA KREDİLERİ 01/07/20..

120

397- Sayım Ve Tesellüm Fazlaları Envanter sırasında veya işletmenin uygun gördüğü dönemlerde yapılan varlıkların sayımı sonucu ortaya çıkan fazlalık ile teslimatlardan kaynaklanan fazlalıklar bu hesaba alacak, ilgili hesaba borç olarak kayıtlanır.

121

Bilanço günü yapılan kasa sayımında kasada 460 TL ve 300$ fazlalık olduğu tespit edilmiştir. Yapılan inceleme sonucu kasa fazlalıklarının nedeni bulunamamış ve dönem sonunda gelir yazılmasına karar verilmiştir. Bilanço günü 1$=1,50 TL dir. Sayım ve tesellüm fazlaları 910 397 SAYIM VE TESELLÜM FAZLALARI 910100 KASA 31/12/20..

122

Sayım ve tesellüm fazlalarının sonuç hesaplarına devri. 910 679 DİĞER OLAĞANDIŞI GELİR VE KÂRLAR 910397 SAYIM VE TESELLÜM FAZLALARI 31/12/20..

123

Öz Kaynaklar İşletme, sahip veya ortaklarının işletmeye yatırmış oldukları sermaye yatırımlarını gösteren hesapların izlendiği gruptur. Bu bölümde, Ödenmiş Sermaye, Sermaye Yedekleri, Kar Yedekleri, Geçmiş Yıl Kar ya da Zararları ile dönem kar ya da zararları hesap grupları yer almaktadır. Öz kaynaklar bölümünde yer alan hesaplar kayıtlı değerleri ile değerlenir. Hesapların değerlemesi ve varsa hesaplar ile ilgili özel durumlar aşağıda açıklanacaktır.

124

500- Sermaye İşletmeye tahsis edilen veya işletmenin ana sözleşmesinde yer alan ve ticaret siciline tescil edilmiş bulunan sermaye tutarının izlendiği hesaptır. Kayıtlı sermaye sistemine geçen işletmelerde çıkarılmış sermaye gösterilir ve kayıtlı sermaye tavanı bilançonun dip noktalarında belirtilir. 501- Ödenmemiş Sermaye (-) İşletmeye tahsis edilen veya ortaklarca yüklenilen sermayenin henüz ödenmemiş olan kısmı olarak tanımlanmıştır. Ödenmemiş sermaye hesabı, dönem sonunda ortakların sermaye taahhütlerini yerine getirip getirmedikleri açısından incelenir. TTK hükümleri çerçevesinde, taahhüt edilip ödenmeyen sermaye borçlarının tahsil edilmesi sağlanmalıdır. Vadeleri geçtiği halde ödenmeyen sermaye taahhütleri için TTK’nun 407 maddesi gereği, taahhüdünü yerine getirmeyen ortaktan faizi tahsil edilebilir veya hisse senetleri iptal edilerek yeni ortak alınabilir

İşletmeye tahsis edilen veya ortaklarca yüklenilen sermayenin henüz ödenmemiş olan kısmı olarak tanımlanmıştır. Ödenmemiş sermaye hesabı, dönem sonunda ortakların sermaye taahhütlerini yerine getirip getirmedikleri açısından incelenir. TTK hükümleri çerçevesinde, taahhüt edilip ödenmeyen sermaye borçlarının tahsil edilmesi sağlanmalıdır. Vadeleri geçtiği halde ödenmeyen sermaye taahhütleri için TTK’nun 407 maddesi gereği, taahhüdünü yerine getirmeyen ortaktan faizi tahsil edilebilir veya hisse senetleri iptal edilerek yeni ortak alınabilir.")

125

520- Hisse Senetleri İhraç Primleri İşletmenin ilk kuruluşu veya sermaye artırılması nedeniyle yeni çıkarılan hisse senedinin, nominal fiyatı ile satış fiyatı arasındaki olumlu fark bu hesabın alacağında izlenir. Hisse senetleri ihraç primleri gelir olarak gelir tablosuna aktarılamaz. KVK’nun 8/4. Maddesine göre de kurumlar vergisinden istisna tutulmuştur. Tek düzen muhasebe sistemi uygulama genel tebliğinde, öz kaynaklara ilişkin ilkelerde ihraç (emisyon) primlerinin sermaye yedekleri içerisinde yer alacağı belirtilmiştir. TTK 466/1 maddesinde, çıkarılan hisse senetlerinin nominal değeri üzerinden satılması durumunda oluşan prim, yedek akçe olarak değerlendirilmiştir. SPK mevzuatında da ihraç primlerinin, gelir tablosunda gösterilemeyeceği benimsenmiştir

primlerinin sermaye yedekleri içerisinde yer alacağı belirtilmiştir. TTK 466/1 maddesinde, çıkarılan hisse senetlerinin nominal değeri üzerinden satılması durumunda oluşan prim, yedek akçe olarak değerlendirilmiştir. SPK mevzuatında da ihraç primlerinin, gelir tablosunda gösterilemeyeceği benimsenmiştir.")

126

Örnek: VYZ Anonim şirketi, sermayesini 80.000 TL artırmaya karar vermiş ve gerekli yasal prosedürü tamamlamıştır. Hisse senetleri banka aracılığı ile % 100 primli olarak 160.000 TL ye satılmıştır. Sermaye taahhüdü 80.000 500 SERMAYE 80.000501 ÖDENMEMİŞ SERMAYE../../20..

127

Hisse senetlerinin primli satışı 80.000 501 ÖDENMEMİŞ SERMAYE 520 HİSSE SENETLERİ İHRAÇ PRİMLERİ 160.000102 BANKALAR../../20..

128

521- Hisse Senetleri İptal Karları Sermaye taahhüdünü yerine getiremeyen ortağın hisse senetleri TTK 407. maddesine göre iptal edilerek, bu hisse sahiplerinin yerine yeni ortak alınabilir. 521 nolu hesap, iptal edilen hisse senetlerinin sahiplerine yapılan ödemelerin, bu senetler yerine çıkarılan hisse senetlerinden elde edilen hasılat arasındaki lehte olan farkın izlendiği hesaptır. TTK 466/1 maddesine göre oluşan kar “kanuni yedek akçe” olarak değerlendirilir.

129

Örnek: X AS 200.000 TL’lik ortaklık payı için sermaye taahhüdünü yerine getiremeyen ortağın yerine açık artırma yolu ile yeni ortak almıştır. Yeni ortak belirtilen ortaklık payı için banka hesabına 300.000 TL yatırarak X A.Ş ye ortak olmuştur. İptal edilen hisse senetlerinin primli satışı 200.000 100.000 501 ÖDENMEMİŞ SERMAYE 521 HİSSE SENETLERİ İPTAL KÂRLARI 300.000102 BANKALAR../../20..

130

549- Özel Fonlar Şirketler belli amaçlarla gerekli olan fonları ayırarak işletmede bırakabilir. Bu nedenle, işletmede bırakılması zorunlu olan fonlar ile diğer amaçlarla ayrılan fonlar bu hesapta izlenir. Örneğin, TTK 468 maddesi gereği oluşturulan “yardım akçesi” ile vergi yasalarına göre ayrılan, “yenileme fonu”, “yatırım indirimi fonu” gibi fonlar bu hesabın alacağında tutulur.

131

Daha önce yenileme amacıyla satılan ve 8.000 TL’yi 549 Özel Fonlar hesabının alacağına kayıtlayan işletme o yıl içerisinde, 20.000 TL bedelle yeni varlık satın almış 31.12.200X tarihinde 0,20 oranında amortisman ayırmıştır. Amortisman kaydı 4.000 257 BİRİKMİŞ AMORTİSMANLAR 4.000549 ÖZEL FONLAR../../20..

133

Gelir – Gider ve Maliyet Hesaplarının İşleyişine Toplu Bir Bakış Dönemiçi gelir-gider kayıtları Dönemiçi maliyet kayıtları Dönemsonu yansıtma kayıtları Dönemsonu K/Z’a devir kayıtları

134

600 641 642 643 644 645 646 649 679 X X X X X X X X X Dönemiçi GELİR kayıtları X : hesapta biriken toplam tutar

135

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X Dönemiçi GELİR kayıtları Dönemiçi GİDER kayıtları X : hesapta biriken toplam tutar

136

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 Dönemiçinde bu hesapları Kullanmıyoruz ! Ya ? Bunun yerine 7/A veya 7/B X : hesapta biriken toplam tutar

137

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği !

138

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği !

139

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği ! 761 771 781 751

140

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği ! 761 771 781 751 X X X X

141

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği ! 761 771 781 751 X X X X X X X X X

142

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 760 770 780 750 X X X X 7 / A seçeneği ! 761 771 781 751 X X X X X X X X X X X X X X X X X 7 Maliyet hesapları kapandı... Şimdi tüm gelir ve gider hesaplarını KAR/ZARAR hesabına devredebiliriz...

143

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! 7 Maliyet hesapları kapandı...

144

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı...

145

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 XX X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı...

146

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 XX X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı...

147

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 1000800 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! KAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı...

148

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! KAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 692 200 1000800

149

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! KAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 690 692 200 1000800

150

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! KAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 590 200 690 692 200 1000800 200

151

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! KAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 590 200 690 692 200 1000800 200

152

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 800900 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! ZARAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı...

153

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 800900 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! ZARAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 692 100

154

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! ZARAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 692 100 800900 100

155

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X 690 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! ZARAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 692 100 591 100 800900 100

156

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 760 770 780 750 X X X X 761 771 781 751 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 7 / A seçeneği ! ZARAR ÇIKMASI DURUMU 7 Maliyet hesapları kapandı... Tüm Gider hesapları kapandı... Tüm Gelir hesapları kapandı... 690 692 100 591 100 800900 100

157

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 Dönemiçinde bu hesapları Kullanmıyoruz ! Ya ? Bunun yerine 7/A veya 7/B X : hesapta biriken toplam tutar

158

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X

159

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X

160

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798

161

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X

162

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

163

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

164

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 690 X X X X X X X X X X X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

165

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 631 632 660 661 630 690 X X X X X X X X X X X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

166

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 690 XX X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

167

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 690 XX X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

168

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X 690 XX X X X X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X

169

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 690 1000800

170

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 690 692 200 1000800

171

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 690 692 200 1000800

172

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 590 200 690 692 200 1000800 200

173

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X KAR ÇIKMASI DURUMU 590 200 690 692 200 1000800 200

174

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X ZARAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X 690 800900

175

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X ZARAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X 690 692 100 800900 100

176

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X ZARAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X 690 692 100 800900 100

177

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X ZARAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X 690 692 100 591 100 800900 100

178

600 641 642 643 644 645 646 649 679 621 653 654 655 656 659 681 689 610 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X ZARAR ÇIKMASI DURUMU 631 632 660 661 630 X X X X X 791 792 793 790 X X X X 7 / B seçeneği ! 795 796 797 794 X X X X 798 X X X X X X X X X X X X X X X 690 692 100 591 100 800900 100

179

Örnek: Dönem içinde maliyet hesaplarına kaydedilen giderler sonucunda oluşan ve geçici mizanda yer alan tutarlar aşağıdaki gibidir.

180

Maliyet hesaplarının gelir tablosu hesaplarına yansıtılması 800.000 1.200.000 2.400.000 1.100.000 751 AR. GEL. GD. YANSITMA 761 PAZ. SAT. DAĞ. GİD. YAN. 771 GENEL YÖN. GİD. YAN. 781 FİNANSMAN GİD. YAN. 800.000 1.200.000 2.4000.000 1.100.000 630 ARAŞTIRMA VE GELİŞTİRME GİD. 631 PAZARLAMA SATIŞ VE DAĞ. GİD. 632 GENEL YÖNETİM GİDERLERİ 660 KISA VADELİ BORÇLANMA GİD. 31/12/20..

181

Maliyet hesaplarının kapatılması 800.000 1.200.000 2.400.000 1.100.000 750 AR. GEL. GD. 760 PAZ. SAT. DAĞ. GİD. 770 GENEL YÖN. GİD. 780 FİNANSMAN GİD. 800.000 1.200.000 2.4000.000 1.100.000 751 AR. GEL. GD. YANSITMA 761 PAZ. SAT. DAĞ. GİD. YAN. 771 GENEL YÖN. GİD. YAN. 781 FİNANSMAN GİD. YAN. 31/12/20..

183

7/B Seçeneği Hesaplarının Devri Dönem sonunda 7/B seçeneğinde yer alan hesapların borç kalanları yansıtma hesabı kullanılarak gelir tablosu hesaplarına devredilir. Örnek : 7/B seçeneği hesaplarının borç kalanları aşağıdaki gibidir. Yıl sonu gider çeşitlerinde toplam tutarın 25.000 TL. Araştırma geliştirme, 20.000 TL.si Pazarlama satış ve Dağıtım Gideri, 55.000 TL. Genel Yönetim Gideri, 20.000 TL. Kısa Vadeli Borçlanma. Gideri ile ilgilidir.

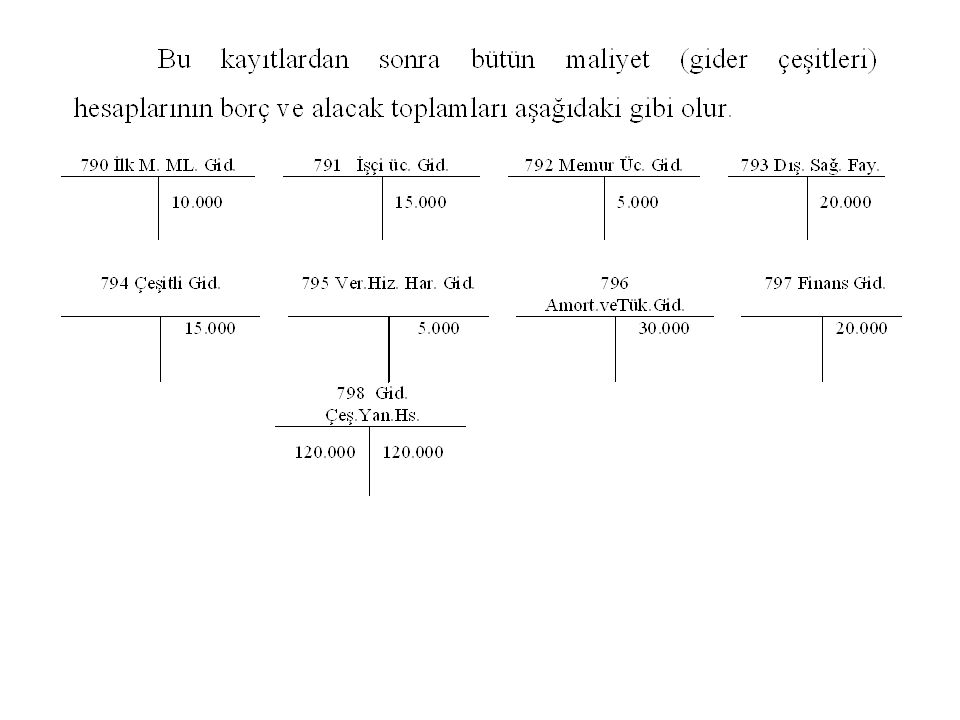

184

Maliyet hesaplarının kapatılması 120.000 798 GİDER ÇEŞİTLERİ YAN. HS 25.000 20.000 55.000 20.000 630 ARAŞTIRMA VE GELİŞTİRME GİD. 631 PAZARLAMA SATIŞ VE DAĞ. GİD. 632 GENEL YÖNETİM GİDERLERİ 660 KISA VADELİ BORÇLANMA GİD. 31/12/20..

185

Maliyet hesaplarının gelir tablosu hesaplarına yansıtılması 10.000 15.000 5.000 20.000 15.000 5.000 30.000 20.000 790 İLK M. ML. GİD. 791 İŞÇİ ÜC. GİD. 792 MEMUR ÜC. GİD 793 DIŞ. SAĞ. FAY. 794 ÇEŞİTLİ GİD. 795 VER.HİZ. HAR. GİD. 796 AMORT.VETÜK.GİD. 797 FİNANS GİD 120.000798 GİDER ÇEŞİTLERİ YAN. HS. 31/12/20..

187

Gelir Tablosu Hesaplarının Kapatılması TDHP’da 6. bölümde toplanan gelir tablosu hesapları işletmelerin belirli bir dönemde elde ettikleri gelirler ile bu gelirlerin elde edilmesi için yapılan giderlerin kaydedildiği hesaplardır aşağıdaki gibi bölümlenmiştir. 60 BRÜT SATIŞLAR 61 SATIŞ İNDİRİMLERİ (-) 62 SATIŞLARIN MALİYETİ (-) 63 FAALİYET GİDERLERİ (-) 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR 66 FİNANSMAN GİDERLERİ 67 OLAĞANDIŞI GELİR VE KARLAR 68 OLAĞAN DIŞI GİDER VE ZARARLAR 69 DÖNEM NET KARI (ZARARI)

62 SATIŞLARIN MALİYETİ (-) 63 FAALİYET GİDERLERİ (-) 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR 66 FİNANSMAN GİDERLERİ 67 OLAĞANDIŞI GELİR VE KARLAR 68 OLAĞAN DIŞI GİDER VE ZARARLAR 69 DÖNEM NET KARI (ZARARI).")

188

Gelir Hesaplarının Kapatılması Gelir tablosu hesapları içerisinde yer alan “60 Brüt Satışlar”, “64 Diğer Faaliyetlerden Olağan Gelir Ve Karlar” ve “67 Olağandışı Gelir Ve Karlar” hesap grupları gelir hesaplarını kapsar. Bu gruptaki hesaplarda, dönem içinde çeşitli işlemlerden gelir ortaya çıktığında, bu gelirle ilgili gelir hesaplarına alacak olarak kayıtlanır. Dönemim sonunda, gelir hesapları 690 Dönem Kar- Zararı hesabına devredilerek kapatılır.

190

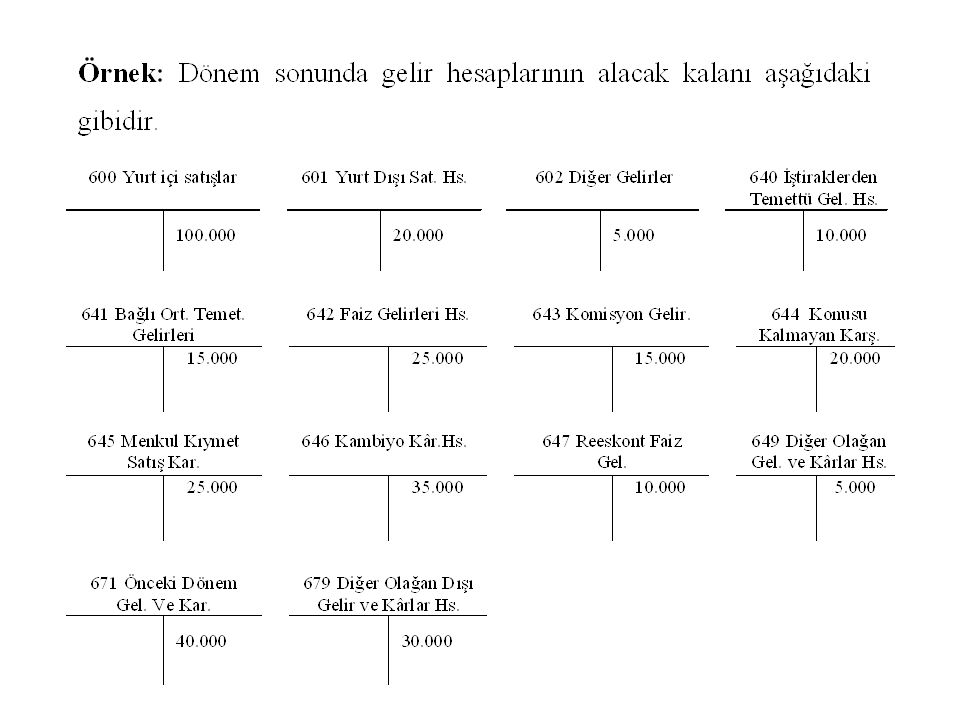

Gelir hesaplarının Kar –Zarar hesabına devri 345.000 690 DÖNEM KÂR VE ZARARI HS. 100.000 20.000 5.000 10.000 15.000 25.000 15.000 10.000 25.000 35.000 10.000 5.000 40.000 30.000 600 YURTİÇİ SATIŞLAR 601 YURT DIŞI SATIŞLAR HESABI 602 DİĞER GELİRLER 640 İŞTİRAKLERDEN TEMETTÜ GEL. HS. 641 BAĞLI ORT. TEMETTÜ GELİRLERİ 642 FAİZ GELİRLERİ HS. 643 KOMİSYON GELİRLERİ 644 KONUSU KALMAYAN KARŞILIKLAR 645 MENKUL KIYMET SATIŞ KARLARI 646 KAMBİYO KARLARI HESABI 647 REESKONT FAİZ GELİRLERİ 649 DİĞER OLAĞAN GEL. VE KÂRLAR HS. 671 ÖNCEKİ DÖNEM GELİR VE KARLAR 679 DİĞER OLAĞAN DIŞI GELİR VE KÂR. 31/12/20..

191

Gider Hesaplarının Kapatılması Gelir tablosu hesap gruplarından 61- Satış İndirimleri, 62- Satışların Maliyeti 63- Faaliyet Giderleri 65- Diğer Faaliyetlerden olağan Gider Zarar 66- Borçlanma Giderleri 68- Diğer Faaliyetlerden Olağan Dışı Gider ve Zararlar hesap gruplarındaki ilgili hesapların borcunda biriken giderler, dönem sonunda 690 Dönem Kar/ Zarar hesabının borcuna devredilerek kapatılır.

193

Gider hesaplarının Kar- Zarar hesabın devri 10.000 5.000 50.000 20.000 15.000 25.000 10.000 25.000 20.000 15.000 5.000 10.000 30.000 5.000 15.000 20.000 25.000 610 SATIŞTAN İADELER 611 SATIŞ İSKONTOLARI 621 SAT. TİC. MALLAR MALİYETİ 630 ARAŞ. VE GELİŞTİRME GİD. 631 PAZ. SATIŞ VE DAĞ. GİD. 632 GENEL YÖNETİM GİDERLERİ 653 KOMİSYON GİDERLERİ 654 KARŞILIK GİDERLERİ 655 MENKUL KIY. SAT. ZAR. 656 KAMBİYO ZARARLARI 657 REESKONT FAİZ GİDERLERİ 659 DİĞ. OLAĞAN GİD. VE ZAR. 660 KISA VADELİ BORÇ. GİD. 661 UZUN VADELİ BORÇ. GİD. 680 ÇALIŞMAYAN K. GİD. VE ZAR. 681 ÖNCEKİ DÖN. GİD. VE ZAR. 689 DİĞ. OLA. GİDER VE ZAR. 305.000 690 DÖNEM KÂR VE ZARARI HS. 31/12/20..

194

Yapılan kayıtlardan sonra envanter günü dönem karı üzerinden hesaplanacak vergi ve vergiden sonra kalan net kar ile ilgili aşağıdaki kayıtlar yapılır. Dönem karından vergi karşılığının ayrılması 8.000 32.000 691 DÖN.KAR.VERGİ VE DİĞ. YASAL YÜK.KRŞ. 692 DÖNEM NET KAR/ ZARAR 7.767690 DÖNEM KAR/ ZARAR 31/12/20..

195

Vergi karşılığının bilanço hesabına devri 8.000370 DÖN.KAR.VERGİ VE DİĞ. YASAL YÜK.KRŞ 8.000691 DÖN.KAR.VERGİ VE DİĞ. YASAL YÜK.KRŞ. 31/12/20..

196

Dönem Net Karı İle İlgili Kayıt 32.000590 DÖNEM NET KARI 32.000692 DÖNEM NET KAR/ ZARAR 31/12/20..

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")

>")