Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Ücret Sistemleri: İşe Göre-İhtiyaca Göre-Personele Göre

1.Ücretlendirmeyi piyasa temelinde belirleyen ve model uygulaması ABD’de görülen işe göre ücret ilkesine dayalı “eşit işe eşit ücret sistemi” 2.Kamu hizmeti ve kamu yararı kavramlarına açık, uygulaması Kıta Avrupa’sının refah devletlerinde görülmüş, ihtiyaca göre ücret ilkesine dayanan “sosyal ücret” 3. Personelin performansına göre “performans ücret” sistemi

2

Ücretin parasal kısmı çekirdek ücreti (core compensation) temsil eder

Ücretin parasal kısmı çekirdek ücreti (core compensation) temsil eder. Çekirdek ücretin öğeleri; temel ya da kök ücret (base pay), hayat pahalılığındaki artışlar için yapılan ayarlamalar, kıdem, liyakata dayalı ücret, özendirici ücret, beceri, bilgi ve yetkinlikler için ücrettir. Temel ücret genelde işi yerine getirebilmek için gerekli beceri, çaba ve sorumluluk düzeyi ve çalışma koşullarına göre saptanır ve genel olarak her bir çalışan için farklı olabilecek deneyim, performans gibi farklılıkları dikkate almaz (Milkovich ve Newman, 2002).

temsil eder. Çekirdek ücretin öğeleri; temel ya da kök ücret (base pay), hayat pahalılığındaki artışlar için yapılan ayarlamalar, kıdem, liyakata dayalı ücret, özendirici ücret, beceri, bilgi ve yetkinlikler için ücrettir. Temel ücret genelde işi yerine getirebilmek için gerekli beceri, çaba ve sorumluluk düzeyi ve çalışma koşullarına göre saptanır ve genel olarak her bir çalışan için farklı olabilecek deneyim, performans gibi farklılıkları dikkate almaz (Milkovich ve Newman, 2002).")

3

Örneğin bir imalat tesisinde makine başında çalışan işçi için saatlik ücret 1 milyon TL olabilir. Ancak aynı işi yapan bazı işçiler deneyim ya da performansları nedeniyle daha yüksek ücret alabilirler. Öte yandan bazı ücret sistemlerinde temel ücret çalışanın sahip olduğu beceriler ya da eğitimin bir fonksiyonu olarak saptanır. Temel ücrette, hayat pahalılığındaki değişimler, söz konusu iş için diğer işverenlerin ödedikleri ücretteki değişimler ya da çalışanların deneyim ve becerilerindeki değişimler temelinde dönemsel ayarlamalar yapılabilir.

4

Parasal olmayan ücret ise sağlık sigortası, emeklilik sigortası gibi koruma programlarını, tatil, hastalık gibi çalışılmayan süreler için yapılan ödemeleri ve çocuk bakımı sağlanması, yemek verilmesi gibi hizmetleri içine alır (Budd, 2004: 597). Parasal olmayan ücret çoğu kez ek yararlar, ek kazançlar ya da yan ödemeler olarak da adlandırılır. Temel ya da kök ücret ve yan ödemeler ise birlikte toplam ücreti oluştururlar. Kısacası emeğin fiyatı olan ücret tek bir sayı değil temel ücret, bireysel ve toplu özendiriciler, sosyal güvenlik ödemeleri, çalışılmayan süreler için yapılan ödemeler vb. nedeniyle karmaşık bir yapıya sahiptir.

5

21. yy. başlarında, bu ilke ve sistemler yerlerini neoliberal kamu reformları çerçevesinde üçüncü bir türe, personele göre ücret ilkesine dayanan “performans ücret sistemi”ne bırakma eğilimindedir.

6

Eşit İşe Eşit Ücret 1.Özel sektör çalışma düzeninde iş değerlemesi, liberal devlet yapılanmalarında, ABD kamu yönetiminde- iş sınıflaması sisteminde görülen ilkedir. 2.Ücretlendirmede esas yapılan işin kendisidir (farklı işkolları, bölgeler, bireyler ödemeyi değiştirmemelidir). 3.Ücretlendirilen şey iştir. Bu sebeple personelin toplumsal konumunun gerekleri, aile gereksinmeleri hesaplamaya dahil edilmez.

. 3.Ücretlendirilen şey iştir. Bu sebeple personelin toplumsal konumunun gerekleri, aile gereksinmeleri hesaplamaya dahil edilmez.")

7

4. “Eşit işe eşit ücret” sistemi, pratik mücadelelerde farklı anlamlarda kullanılabilmektedir. Personel yönetimindeki anlamından farklı olarak, Batı Avrupa’da 19.yy’dan başlayarak cinsiyet, yaş, renk-ırk bakımından yapılan ayrımcı ve kayırmacı uygulamalara karşı yükseltilmiş toplumsal ve siyasal bir taleptir. 20.yy’da işe girmede, çalışma koşullarında kadın ile erkeğe eşit davranmanın ve fırsat eşitliğinin kabul edilmesiyle bu ilke, istihdamda ayrımcılığı önlemeye dönük bir ilke konumuna gelmiştir.

8

*Ancak bunlar “birlik ve denklik” sağlama sorunudur.

5. Eşit işe eşit ücret sisteminin bir başka anlamı, aynı işleri yaptıkları halde, yalnızca farklı hukuksal statülerde bulundukları için çalışanlara farklı ücret uygulanmasıyla ilgili olarak ortaya çıkmaktadır. Ör: Taşeron şirkette çalışan işçi, kamuda işçi statüsündeki bekçi ve memur statüsündeki bekçinin gelirleri farklıdır. Türkiye’deki bu adaletsiz durum “eşit işe eşit ücret sitemi” olarak dile getirilmektedir. *Ancak bunlar “birlik ve denklik” sağlama sorunudur.

9

“Tevhid ve Teadül” (Birlik ve Denklik) İlkesi Nedir?

Bu ilke, kamu istihdamında vazgeçilmez görünen hizmet türlerini ve hiyerarşik kademelenme çeşitliliğini, ortak ve adil ilkelere dayandırma amacı güder. İlke çeşitliliği “tek”leştirme yoluyla kaldırmaya yönelmez. Kamu görevlerini toplumsal ve yönetsel ihtiyaçlara göre değerlendirmeyi ve her görevi bir diğeriyle karşılıklı konumlarını belirleyerek kendi içinde tutarlı bir sistem oluşturmayı hedefler.

10

Birlik ve denklik ilkesi, toplumsal istekler ve personel rejiminin iç gerekleri gibi dinamik iki ölçüte dayanmaktadır. Bu nedenle söz konusu yasalarda sıkça değişiklik yapılmış, değişiklikler haksız yere “sistemin bir türlü oturmadığı” şeklinde yorumlanmıştır.

11

Sosyal Ücret Sistemi İhtiyaca göre yapılan ücretlendirmedir. Yalnızca iş göz önünde bulundurulmaz; hem hizmetin gereklerini hem de personele uygun ve gerekli toplumsal yaşam düzeyini sağlama amacı gözetir. Personel ücretlendirmede ailesiyle birlikte ele alınır. Dolayısıyla ödeme yalnızca aylıktan oluşmaz. Aile ve çocuk tazminatları, çocuklara yurt-burs yardımları, lojman-konut yardımları, evlenme-doğum-ölüm yardımları, yakacak, giyecek yardımları vb… ödemeler ücret rejiminin parçasını oluşturur.

12

3. Sosyal ücret, iktisat alanında daha farklı bir tartışmanın kavramı olmuştur. Genel olarak eğitim, sağlık, sosyal hizmet, konut destekleri gibi devlet harcamaları yoluyla, kişisel parasal gelire eklenen gelir olarak tanımlanır. Dolayısıyla sosyal ücret, iş ortamıyla sınırlı ücretleme bakışını aşıp ücretlendirmeyi bir ulusal-toplumsal bölüşüm sorunu olarak ele almayı sağlar.

13

4. Sosyal ücret kimi çalışmalarda da “asgari ücret” ve “aile tazminatı” ile sınırlı bir uygulama olarak görülebilmektedir. Asgari ücret, belli bir toplumda ücret karşılığı çalışanların yaşamlarını sürdürebilmek ve işgücünü yeniden üretmelerini sağlamak için öngörülen en az geçim düzeyidir. Belirlenmesinde “iş” değil, toplumsal geçim koşulları temel alınmaktadır. Asgari ücretin “sosyal ücret” olarak adlandırılması buradan kaynaklanmaktadır. Uygulanmasını sağlamak ise ancak yasal zorlamalarla mümkün olmaktadır.

14

5. 20.yy, sosyal ücret üzerine zengin kuramsal ve politik tartışmalarla geçmiştir.

21.yy’a doğruysa, sosyal ücretin sınırlı uygulamaları dahi “refah devletiyle gelen yükler”den biri olarak görülmüş ve sistem gündemden hızla geri çekilmiştir. Devletlerin toplumsal harcamaları kısması, hatta özelleştirme politikalarıyla bunlardan vazgeçmesi, sosyal ücret kavramının hem toplumsal hizmet olarak “ayni” hem de parasal gelir olarak nakdi uygulamalarının ücretlendirme alanından silinmesi sonucunu yaratmıştır. Aile-çocuk yardımları , eğitim-burs, lojman destekleri önemsiz parasal büyüklükler haline getirilmiş ya da kaldırılmıştır.

15

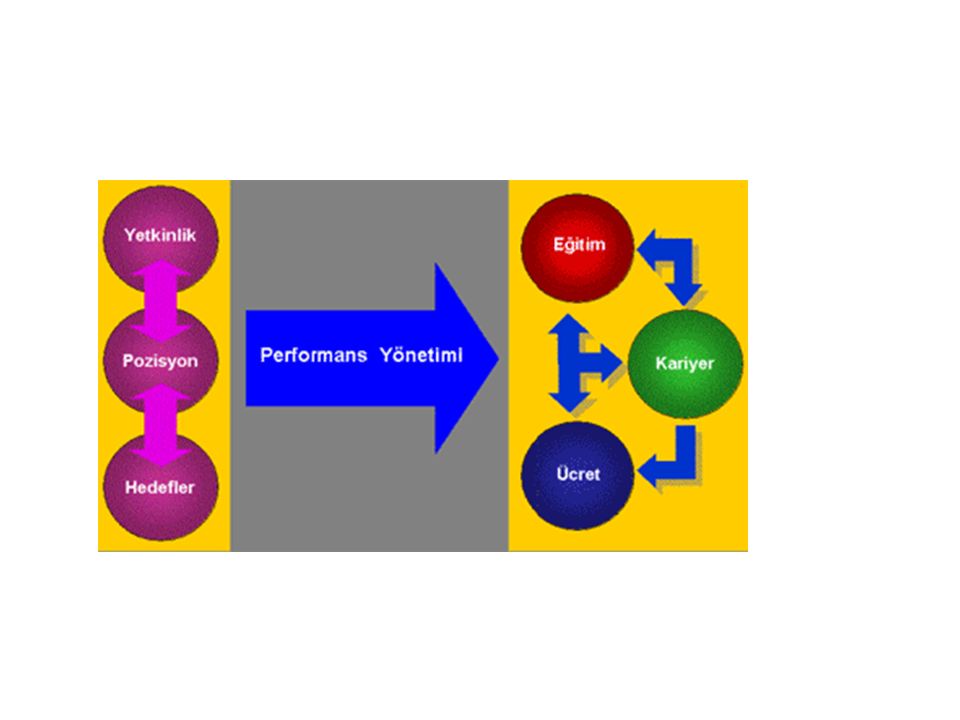

Performansa dayalı ücret

16

Kurumsal performans ve verimliliğin, şimdiye kadar yapıldığı gibi yapı değişikliği, süreç yenileme teknolojik ilerlemeyle değil, insan sermayesiyle sağlanabileceği vurgusu öne çıkmaktadır. Personele göre ücret sistemlerinin Rutin işler için bilgi-beceriye dayalı Soyut ve yaratıcılık gerektiren işler için yetkinliğe dayalı olmak üzere iki farklı uygulaması geliştirilmeye çalışılmaktadır.

18

D.C. Feldman ve H.J. Arnold, ücretlendirme ile performans arasında ilişki kurmak isteyen şirketlerin çok farklı sistemler uyguladıklarını ifade etmişler ve bu farklı uygulamaları üç boyut açısından sınıflandırmanın yararlı olacağını düşünmüşlerdir: Performansın ölçümünde temel alınan örgütsel birim: Ücreti, bazı firmalar bireysel, bazıları da grup ya da örgüt performansıyla ilişkilendirmektedir. Performans ölçümünde kullanılan yöntem: Performansa dayalı ücret sistemlerinin bir kısmı karlılık, maliyetler, satışlar ve sonuçlara yönelik kriterleri içerirken, diğer bazıları astın yöneticisinin öznel değer yargılarını içeren yöntemlerden oluşmaktadır. Parasal ödülün niteliği: Parasal ödüller iki şekilde görülmektedir: Ücrette yılda bir ya da bir kaç kez oluşan değişiklikler ve prim ya da ikramiye adı altında çoğunlukla yılda bir kez başarılı performansın ödüllendirilmesi için kullanılan ücrete ek ödemeler.

19

Kamu yönetiminde performans uygulamaları farklı ülkelerde 1980’li yıllardan beri uygulamadadır. İlk örnekler ABD, Hollanda, İngiltere, İspanya, Kanada, Yeni Zelanda, 1990’larda Avustralya, Finlandiya, İrlanda, İtalya, daha sonra Almanya, Kore ve Güneydoğu Avrupa ülkelerinde, 2004’te altı pilot bakanlık uygulamasıyla Fransa’da denenmiştir. Ülke uygulamaları faklıdır. Elde edilen deneyim, bireysel performansın yeterli olmadığı, bunun yerine “takım performansı”nın benimsenmesi gerektiği, kamu yönetiminde nicel olarak ölçülebilir hedeflerin belirlenmediği, bu kesimde çalışanlar için performans karşılığı elde edileceklerin güdüleyici olmadığıdır.

20

OECD, bu saptamalara dayanarak şu sonuca varmaktadır:

“Performansa dayalı ücretlendirme, personeli güdüleme aracı olarak sanıldığı gibi işe yaramamaktadır. Bunu örgütsel ve yönetsel değişmenin aracı olarak görmek gerekir.”

21

Türk Kamu Yönetiminde Uygulanan Ücret Sistemi

1950’li yıllardan bu yana işe göre ücretlendirme tercihini yansıtan “eşit işe eşit ücret” sistemi hedef olarak gösterilmekle birlikte, temelde sosyal ücret uygulanmıştır. Ancak ücret rejiminde birlik ve denklik, farklı zamanlarda atılan adımlarla oldukça kısa süreler için sağlanabilmiş, rejim bu açıdan genellikle sorunlu bir yapıya sahip olmuştur.

22

Günümüzde ücretin sosyal parçaları önemsiz hale gelmiş, konut yardımı gibi kalemler gelir listesinden tümüyle çıkarılmaya başlanmıştır. Güncel personel reformunun yönü, 1.Sosyal ücret ilkesinden vazgeçme 2.İşe göre ücretlendirme sistemi kurma 3.Bu sistemi verimliliğe göre ücretlendirmeye doğru kaymıştır.

23

Performansa Göre Ücret

21. yy’ın başlarında sosyal ücret anlayışıyla birlikte “eşit işe eşit ücret sistemi” de eleştirilere uğramıştır.Eleştiriler: İş odaklı ücretlendirme standartçı, öznel, katı , çağdaş iş yapısına aykırıdır. Sadece yapılan iş dikkate alınmakta, iş gören insan ihmal edilmektedir. Günümüz teknolojisi esneklik gerektirmektedir. Ayrıntılı iş sınıflaması ve hiyerarşiler zinciri bu gerekliliği karşılamayı önlemektedir. İş sınıfları soyut, ölçme bakımından sorunlu ve güvenilirlikleri düşüktür. Puanlama sistemi kötüye kullanılmakta, kadın-erkek eşitliği bile sağlayamamaktadır. Sitemin kendisinin kuruluşu kuruculara güven koşuluna bağlıdır.

24

21.yy’ın başlarında, neoliberal kamu reformları çerçevesinde geliştirilmeye çalışılan uygulama, performansa göre ücret sistemidir. Sistemin: 1. Temel ücret değil, performans ölçütüne dayanacak rekabetçi bir ücret sisteminin yaratıcılığı teşvik edeceği 2. Yüksek yetenekli işgücü istihdamı sağlayacağı 3. Kamu hizmetlerinde sonuçlara odaklanmış bir düzen kurulmasına yardımcı olacağı düşünülmektedir.

25

Performansa dayalı ücret, ücretin kişisel, grup veya örgütsel düzeyde herhangi bir performans ölçüsüyle ilintilendirilmesidir (Milkovich ve Widgor, 1991; Brown ve Heywood, 2002). Performansa dayalı ücret çoğu durumda çıktılarla ilgilidir. Ücret komisyon uygulamasında olduğu gibi bireyin ya da grubun gerçekleştirdiği satışlarla, parça başı ücrette olduğu gibi üretilen birim miktarıyla, firma, işletme ya da tesisin kârlılığıyla, verim artışından kaynaklanan kazançla ilgili olabilir.

26

Performans degerlendirmesi, kisilerin, birimlerin ya da kurumların performanslarının önceden belirlenmis bazı standartlara göre ya da “benzer digerlerinin performansları” temelinde ölçülmesini içeren bir süreçtir. Performans Degerlendirme, çalısanlarının bireysel basarılarını ve belirli bir zaman süresindeki davranıslarını degerlendiren ve ölçen bir süreçtir.

27

Performans degerlendirmenin amacı; organizasyondaki çalısanların iyiden kötüye dogru

sıralanması degil; örgütsel amaçların astlar tarafından öncelikle anlasılma ve benimsenme derecesinin ortaya çıkarılması, amaçların herkes tarafından asgari seviyede yerine getirilmesinin temin edilmesi ve herkesin mutlu oldugu dinamik çalısma ortamının sürekli muhafaza edilmesidir. Bu isleri gerçeklestirirken performansı gelistirmek ve beklenenleri veremeyen çalısanların gelismeye ihtiyaç duydukları alanları ortaya çıkarmak temel hedefler arasında yer alır.

28

Performans, genel anlamda amaçlı ve planlanmıs bir etkinlik sonucunda elde edileni, nicel

ya da nitel olarak belirleyen bir kavramdır (Akal, 1990: 1). Personel açısında personel degerlendirme; personelin isteki basarı düzeyinin belirlenmesi amacıyla gerçeklestirilen ve çoklukla isgörene önceden belirlenmis ve tanımlanmıs birtakım faktörlere göre pekiyi, iyi, orta zayıf gibi sıfatlar yada rakamsal puanlar takdir edilerek yapılan islemlerdir Performans degerlendirme, kurumdaki görevi ne olursa olsun bireylerin çalısmalarını, etkinliklerini, eksikliklerini, yeterliliklerini bir bütün olarak gözden geçirmektir (Yıldız, 2003: 2).

. Personel açısında personel degerlendirme; personelin isteki basarı düzeyinin belirlenmesi. amacıyla gerçeklestirilen ve çoklukla isgörene önceden belirlenmis ve tanımlanmıs birtakım. faktörlere göre pekiyi, iyi, orta zayıf gibi sıfatlar yada rakamsal puanlar takdir edilerek yapılan. islemlerdir Performans degerlendirme, kurumdaki görevi ne olursa olsun bireylerin çalısmalarını, etkinliklerini, eksikliklerini, yeterliliklerini bir bütün olarak gözden geçirmektir (Yıldız, 2003: 2).")

29

Performans degerlendirme maas-ücret, terfi, ise son verme, deneme, transfer ve diger is asamalarında yöneticinin karar vermesinde temel olusturmaktadır.Eski tip teknikleri kullanan yöneticiler sadece kisisel performansı degerli görmekteydi. Oysa isçinin motivasyonu, yeteneklerinin gelisimi ve gelecekteki performansının artması, geçmisteki performansının dönütü ile gerçeklesir. Gerçekte dönüt sonuçta kazanılanların baslangıçla karsılastırılmasıdır. Bu nedenledir ki, günümüz organizasyonlarında strateji belirlemek için performans degerlendirme sürekli yapılıp isgörenin degisken performans degerleri periyodik aralıklarla kaydedilir. Bunlara bakarak isgörenin gelecekteki performansı ve gelisimi izlenir (Akyos, 1992 : ). Günümüz isletmelerinde basarı bir çok faktör belirleyici olsa da agırlıklı olarak isletme fonksiyonlarınıyerine getiren personelin gösterecegi performans önem kazanmaktadır

30

Bazı kaynaklarda geçen performans degerlendirmenin tanımı asagıdaki gibidir:

Performans degerlendirme, organizasyonel etkinligin ölçülmesinde öncelikle ihtiyaç duyulan süreçlerin basında yer alır. Etkinlik ve yaratıcık hedefleri ile bireyin yaptıklarının birlestirilmesinde aracıdır. Bu görevi çalısanların bilgi, beceri ve yeteneklerini içeren çalısma davranıslarını degerlendirerek yerine getirir. sletmelerde performans degerlendirme sistemleri çalısanların belirli bir dönemdeki fiili basarı durumlarını ve gelecege iliskin gelisme potansiyellerini belirlemeye yönelik çalısmalardır (Kelleroglu, 2003: 2). Literatürde, performans degerlendirmesi kavramı yerine; tezkiye, liyakat degerlemesi, isgören boylandırması, sicil verme, isgören degerlendirmesi, basarı degerlemesi gibi kavramlar kullanılmakta olup (Bingöl, 1997: 217), basarı, basarı degerlendirme, performans, performans degerlendirme ile ilgili asagıdaki tanımlara yer verilmistir.

. Literatürde, performans degerlendirmesi kavramı yerine; tezkiye, liyakat degerlemesi, isgören boylandırması, sicil verme, isgören degerlendirmesi, basarı degerlemesi gibi kavramlar. kullanılmakta olup (Bingöl, 1997: 217), basarı, basarı degerlendirme, performans, performans. degerlendirme ile ilgili asagıdaki tanımlara yer verilmistir.")

31

isletme performansı genis bir boyut içerisinde, isletmeye iliskin baslıca üç ana konudaki sorulara cevap verebilecek bir kavram olarak düsünülebilir. Buradan amaçlanan temel düsünce; örgütün mevcut durumunu, mevcut kaynaklarını ve örgüt düzenini inceleyerek performansı irdelemektir. Bu baslık altındaki sorulara gerçekçi çözümleri yanıt olarak alabilmek için; öncelikle isletmede amacımız nedir, isimiz tam olarak nedir, sorularına dogru cevaplar verilmesi gerekmektedir. Bunları belirledikten sonra “bu iste sonuçlara nasıl ulasılmıstır?”, “mevcut kaynaklar yararlı çıktı olarak ifade edilen bu sonucu saglarken ne kadar verimli kullanılmıstır?” gibi sorularla mevcut durumun degerlendirmesi yapılabilir. Performans degerlendirme sistemi, organizasyonun vizyonunu gerçeklestirmesi dogrultusunda dört temel beklentisini ölçmek üzere yapılandırılmalıdır.

32

Bunlar: • Finansal Beklentiler, • Müsteri Beklentileri, • İse ait, içe dönük beklentiler, • Degisim ve buna baglı ögrenme beklentileri,

33

Performans degerlendirme, organizasyonel etkinligin ölçülmesinde öncelikle ihtiyaç duyulan süreçlerin basında yer alır. Etkinlik ve yaratıcık hedefleri ile bireyin yaptıklarının birlestirilmesinde aracıdır. Bu görevi çalısanların bilgi, beceri ve yeteneklerini içeren çalısma davranıslarını degerlendirerek yerine getirir. sletmelerde performans degerlendirme sistemleri çalısanların belirli bir dönemdeki fiili basarı durumlarını ve gelecege iliskin gelisme potansiyellerini belirlemeye yönelik çalısmalardır (Kelleroglu, 2003: 2). Literatürde, performans degerlendirmesi kavramı yerine; tezkiye, liyakat degerlemesi, isgören boylandırması, sicil verme, isgören degerlendirmesi, basarı degerlemesi gibi kavramlar kullanılmakta olup (Bingöl, 1997: 217), basarı, basarı degerlendirme, performans, performans degerlendirme ile ilgili asagıdaki tanımlara yer erilmistir.

. Literatürde, performans degerlendirmesi kavramı yerine; tezkiye, liyakat degerlemesi, isgören boylandırması, sicil verme, isgören degerlendirmesi, basarı degerlemesi gibi kavramlar kullanılmakta olup (Bingöl, 1997: 217), basarı, basarı degerlendirme, performans, performans degerlendirme ile ilgili asagıdaki tanımlara yer erilmistir.")

34

Performans Degerlendirmenin Yararları

Günümüz isletmelerinde büyük bir öneme sahip olan performans degerlendirmenin yararlarını; degerlendiren, (yöneticiler), degerlendirilen (astlar) ve organizasyon açısından asagıdaki sekilde sıralayabiliriz (Canman, 1993 : 35-36). 1. Degerlendiren (Yönetici) Açısından Yararları: • Bireylerin ve örgütün performansının iyilestirilmesi, • letisimin iyilestirilmesi, • liskilerin iyilestirilmesi, • Personelin zayıf ve güçlü yönlerinin belirlenmesi, • Bunlara ilaveten yönetici açısından;Yönetsel becerilerin gelistirilmesi, Astların daha yakında tanınması böylece yetki devrinin kolaylasması da sayılabilir (Argon, 2004: 226).

, degerlendirilen (astlar) ve organizasyon açısından asagıdaki sekilde sıralayabiliriz (Canman, 1993 : 35-36). 1. Degerlendiren (Yönetici) Açısından Yararları: • Bireylerin ve örgütün performansının iyilestirilmesi, • letisimin iyilestirilmesi, • liskilerin iyilestirilmesi, • Personelin zayıf ve güçlü yönlerinin belirlenmesi, • Bunlara ilaveten yönetici açısından;Yönetsel becerilerin gelistirilmesi, Astların daha. yakında tanınması böylece yetki devrinin kolaylasması da sayılabilir (Argon, 2004: 226).")

35

2. Degerlendirilen (Astlar) Açısından Yararları

• Kendi rolünü belirleme ve ona açıklık kazandırma, • Çalısma iliskilerinin iyilestirilmesi, • sten elde edilen doyumun artması, • Bunlara ilaveten ast açısından, güçlü ve gelistirilmesi gereken özelliklerini tanır, • Örgütteki rol ve sorumluluklarını daha iyi anlar (Argon, 2004: 226). 3. Örgüte Sagladıgı Yararlar • Bireylerin ve birimlerin performanslarının iyilestirilmesi, • Karlılıgın arttırılması, • Verimin arttırılması, • Hizmetin kalitesinin iyilestirilmesi (Kelleroglu: 2003: 5), • Örgütün etkililiginin ve verimliliginin artmasında da, hizmet ve üretim kalitesinin gelismesinde de örgüte yarar saglamaktadır (Argon, 2004: 226), • Performans degerlemenin bir yararı da dogru is kararlarının alınmasında ısık tutmasıdır (Samiloglu, 2003: 80).

. 3. Örgüte Sagladıgı Yararlar. • Bireylerin ve birimlerin performanslarının iyilestirilmesi, • Karlılıgın arttırılması, • Verimin arttırılması, • Hizmetin kalitesinin iyilestirilmesi (Kelleroglu: 2003: 5), • Örgütün etkililiginin ve verimliliginin artmasında da, hizmet ve üretim kalitesinin. gelismesinde de örgüte yarar saglamaktadır (Argon, 2004: 226), • Performans degerlemenin bir yararı da dogru is kararlarının alınmasında ısık tutmasıdır. (Samiloglu, 2003: 80).")

37

Kalkınmıs ve kalkınmakta olan ülkelerde performans artısı olgusunun bilincine varılması,

dolayısıyla performans ölçümü ve performans arttırıcı tekniklerin gelistirilip yaygın olarak kullanılması gereginin kavranması oldukça yeni bir gelismedir. Gerçekten de ulusal ve uluslararası pazarlara yönelik üretim yapılması, üretimde kullanılan faktörlerin giderek kıtlasması ve buna baglı olarak ortaya çıkan faktör fiyatlarının pahalılasması, günümüzde özellikle kalkınmıs ülkelerde kaynakların daha verimli kullanımı sorununu gündeme getirmistir

38

Ulusal ya da uluslararası pazarlarda satmak amacıyla üretim yapan her isletme, belirli bir noktadan sonra, üretimde kullandıgı her tür kaynagı diger isletmelerden daha verimli kullanmak zorundadır (Tınaz, 1999: 398). Ancak böylelikle varlıgını sürdürebilir, kendini gelistirerek yeniden üretebilir. Aynı sekilde toplumların refah düzeylerinin daha da yükseltilmesinin, ülkelerin ekonomik ve siyasal bagımsızlıklarını koruyabilmesinin temel faktörlerinden biri de, o toplumun ve ülkenin sahip oldugu kaynaklan öteki toplum ve ülkelerden daha verimli kullanmasıdır (Kestane, 2003: 74). Diger taraftan, gelismis ülkelerde yapılan çesitli arastırmalar, bugünün gelismis ülkelerindeki ekonomik büyümenin, girdi miktarlarındaki artıslardan çok, toplam performans artıslarıyla saglanabildigini açıkça ortaya koymustur (Safak, C :2004). Endüstride performans konusunun hiç süphe yok ki isçilik giderleri ile çok yakın ve dogrudan iliskisi bulunmaktadır

39

Performans-ücret iliskileri, özellikle 1950' lardan bu yana bir çok Avrupa Birligi (AB) ülkesinde arz yönlü enflasyon modellerinin bir ögesi haline gelmis ve ücretlerin performans artıs oranının üzerinde bir hızla artırılması enflasyonun temel nedenleri arasında sayılmıstır. Bu nedenle, toplu pazarlık sürecinde performans artısı ücreti belirleyen önemli bir unsur olarak ortaya çıkmıs ve gelirler politikası çerçevesinde güncelligini korumustur (Tekin, 1999: 40). Bütün bu faktörler dikkate alındıgında, performans-ücret iliskisinin isçi ve isveren kesimlerinin yakından ilgilendirdigi açıktır. Özellikle gelismis ülkelerdeki ve AB'ndeki uygulamalar incelendiginde ücret artıslarının performansla iliskilendirilmesi, isletmedeki bütün isçilerin belli amaçlar etrafında birlesmesini sagladıgı gibi, maliyetlerin azalması yolu ile kazançların artırılmasına ve dolayısıyla istihdam hacminde bir gelismeye de yol asmaktadır.

. Bütün bu faktörler dikkate alındıgında, performans-ücret iliskisinin isçi ve isveren kesimlerinin yakından ilgilendirdigi açıktır. Özellikle gelismis ülkelerdeki ve AB ndeki uygulamalar incelendiginde ücret artıslarının performansla iliskilendirilmesi, isletmedeki bütün isçilerin belli amaçlar etrafında birlesmesini sagladıgı gibi, maliyetlerin azalması yolu ile kazançların artırılmasına ve dolayısıyla istihdam hacminde bir gelismeye de yol asmaktadır.")

40

Çagdas ücret politikasının üç amacı vardır:

• Ücret politikası enflasyona yol açmamalı, enflasyona karsı koymalıdır. yi bir ücret politikası ücret-fiyat yarısını önlemeli, dengeyi saglamalıdır. • Ücret politikası, üretim artısım tesvik etmelidir.sçiyi daha çok çalısmaya yöneltmeli, performans artısı saglayarak üretimi artırmalıdır. • sgücünün mobilitesini ve dengeli dagılımını saglamalıdır (Gürbüz, 2002: 32). Ücret politikası, milli gelirin bölüsümünde araç görevi görmeli, adil gelir dagılımına yardımcı olmalıdır. Ücret politikası gelir dagılımı politikasının önemli araçlarından biridir.

. Ücret politikası, milli gelirin bölüsümünde araç görevi görmeli, adil gelir dagılımına. yardımcı olmalıdır. Ücret politikası gelir dagılımı politikasının önemli araçlarından biridir.")

41

Performansa Dayalı Ücret Sisteminin Genel Esasları

Yakın zamanlarda birçok ülkede hizmet süresinin uzunluguna göre ücret sisteminden (kıdem ücret sistemi) vazgeçilmekte ve bireysel ya da grup performansına baglı ücret (performance baset pay systems) uygulamalarına yönelinmektedir. Ücret sistemlerinde bu yönde degisim büyük oranda OECD ülkelerindeki uygulamalardan etkilenmektedir. 1980’li yıllardan itibaren bir çok ülkede yönetsel organizasyonlarda ve ücret sistemlerinde daha üst düzeylerde yönetsel otonomi ve ücret esnekligi saglanması yolunda, özellikle de performansa göre ücret sisteminde önemli adımlar atılmıstır. Reformlar birçok ülkedeki degisik alanların tanınması, kamu sektörünün degisik bölümleri tarafından (egitim, vergi toplama hizmeti, emniyet ve adalet hizmetleri gibi) üretilen hizmet türlerinin tanınması ve spesifik isgücü piyasasının faaliyetleri sonucu dogacak ihtiyaçlarını karsılayan ücret yapısı uygunlugunun tanınması ile güdülenmektedir ( Kutal, 1996: 67). En genel tanımı ile performansa dayalı ücret sistemleri, ücret ile performans arasında iliski kurarak olusturulan ücret sistemlerini içerir (Kelleroglu, 2003: 4). Genellikle performans yönetim sisteminin bir parçası olan performansa dayalı ücretlendirmede, ikramiyeler ve ücret seviyeleri, çalısan performansının daha önce konulmus olan hedeflere göre degerlendirilmesiyle belirlenir. sle ilgili hedeflere baglı olan performanslar dogrultusunda ücreti farklılastırmak, performansa göre ücretlendirmenin mantıgını olusturur ( Özgen ve digerleri, 2002: 268). Genel olarak performansa göre ücret sisteminde iki temel amacın gerçeklestirilmesi amaçlanmaktadır. Bunlardan birincisi, sistemin yönetsel degisim çabalarında sembol olarak algılanmasıdır. Geleneksel olarak merkezde toplanan güç daha alt yönetsel birimlere aktarılır ve yöneticiler kendi astlarının ücretlerini belirlemede daha fazla yetkiyle donatılmaktadırlar. Diger yandan ise performansa göre ücret, iyi performansın ve personelin daha iyi motive edilmesinin bir aracı olarak algılanmaktadır. Çünkü yönetim, personel ile daha yakın iliskiye girmekte ve isin amaçlarını daha açık olarak ortaya koyabilmektedir (nce, 2003: 5). “Bireysel performansa dayalı ücret sistemi”, bireylerin tek tek performanslarını artırmalarıyla toplam kurum performansının artacagı varsayımına dayanmaktadır. Öncelikle personel çalısmasının karsılıgının ödenmesini ister. Basarılı bir kisi, bütün iyi niyetini ve çalısma gücünü ortaya koyarak çalısırken, kendisinden daha az ve ilgisiz çalısan kisiyle aynı ücreti alırsa, bu durum çalısanın motivasyonunu olumsuz yönde etkileyecektir (Özkalp, 2000: 34). Bu açıdan “takıma dayalı performans” ücreti uygulandıgında, çalısanların kalite ve müsteri memnuniyeti ilkelerini benimsemeleri, çalısan katılımının saglanması ve isbirligi için gerekli ortamın saglanması mümkün olacaktır. Böylece, kurumda takım çalısması yaygınlasacagı gibi, takımların etkinligi de artacaktır (ncir, 1999: 89). Performans baglantılı ücret sistemini uygulamaya çalısan rlanda, Kanada, ABD, Yeni Zelanda gibi ülkelerde özellikle üst ve orta düzeydeki yöneticileri hedefleyen düzenlemeler söz konusudur. Bunun aksine bazı ülkelerde ise performans baglantılı ücret sistemi ya yoktur ya da lokal uygulanmaktadır. Örnegin Almanya, Yunanistan, talya, Lüksemburg, sviçre’de durum böyledir. Genel olarak performans sistemini uygulamayan ülkelerde ilerlemeler ise liyakat

vazgeçilmekte ve bireysel ya da grup performansına baglı ücret. (performance baset pay systems) uygulamalarına yönelinmektedir. Ücret sistemlerinde bu yönde. degisim büyük oranda OECD ülkelerindeki uygulamalardan etkilenmektedir. 1980’li yıllardan. itibaren bir çok ülkede yönetsel organizasyonlarda ve ücret sistemlerinde daha üst düzeylerde. yönetsel otonomi ve ücret esnekligi saglanması yolunda, özellikle de performansa göre ücret. sisteminde önemli adımlar atılmıstır. Reformlar birçok ülkedeki degisik alanların tanınması, kamu sektörünün degisik bölümleri tarafından (egitim, vergi toplama hizmeti, emniyet ve adalet. hizmetleri gibi) üretilen hizmet türlerinin tanınması ve spesifik isgücü piyasasının faaliyetleri. sonucu dogacak ihtiyaçlarını karsılayan ücret yapısı uygunlugunun tanınması ile güdülenmektedir. ( Kutal, 1996: 67). En genel tanımı ile performansa dayalı ücret sistemleri, ücret ile performans arasında. iliski kurarak olusturulan ücret sistemlerini içerir (Kelleroglu, 2003: 4). Genellikle performans. yönetim sisteminin bir parçası olan performansa dayalı ücretlendirmede, ikramiyeler ve ücret. seviyeleri, çalısan performansının daha önce konulmus olan hedeflere göre degerlendirilmesiyle. belirlenir. sle ilgili hedeflere baglı olan performanslar dogrultusunda ücreti farklılastırmak, performansa göre ücretlendirmenin mantıgını olusturur ( Özgen ve digerleri, 2002: 268). Genel olarak performansa göre ücret sisteminde iki temel amacın gerçeklestirilmesi. amaçlanmaktadır. Bunlardan birincisi, sistemin yönetsel degisim çabalarında sembol olarak. algılanmasıdır. Geleneksel olarak merkezde toplanan güç daha alt yönetsel birimlere aktarılır ve. yöneticiler kendi astlarının ücretlerini belirlemede daha fazla yetkiyle donatılmaktadırlar. Diger. yandan ise performansa göre ücret, iyi performansın ve personelin daha iyi motive edilmesinin. bir aracı olarak algılanmaktadır. Çünkü yönetim, personel ile daha yakın iliskiye girmekte ve isin. amaçlarını daha açık olarak ortaya koyabilmektedir (nce, 2003: 5). Bireysel performansa dayalı ücret sistemi , bireylerin tek tek performanslarını. artırmalarıyla toplam kurum performansının artacagı varsayımına dayanmaktadır. Öncelikle. personel çalısmasının karsılıgının ödenmesini ister. Basarılı bir kisi, bütün iyi niyetini ve çalısma. gücünü ortaya koyarak çalısırken, kendisinden daha az ve ilgisiz çalısan kisiyle aynı ücreti alırsa, bu durum çalısanın motivasyonunu olumsuz yönde etkileyecektir (Özkalp, 2000: 34). Bu açıdan takıma dayalı performans ücreti uygulandıgında, çalısanların kalite ve. müsteri memnuniyeti ilkelerini benimsemeleri, çalısan katılımının saglanması ve isbirligi için. gerekli ortamın saglanması mümkün olacaktır. Böylece, kurumda takım çalısması yaygınlasacagı. gibi, takımların etkinligi de artacaktır (ncir, 1999: 89). Performans baglantılı ücret sistemini uygulamaya çalısan rlanda, Kanada, ABD, Yeni. Zelanda gibi ülkelerde özellikle üst ve orta düzeydeki yöneticileri hedefleyen düzenlemeler söz. konusudur. Bunun aksine bazı ülkelerde ise performans baglantılı ücret sistemi ya yoktur ya da. lokal uygulanmaktadır. Örnegin Almanya, Yunanistan, talya, Lüksemburg, sviçre’de durum. böyledir. Genel olarak performans sistemini uygulamayan ülkelerde ilerlemeler ise liyakat.")

42

ilkesine göre yapılmaktadır (Kumbul, 2003: 36)

ilkesine göre yapılmaktadır (Kumbul, 2003: 36).Ücretin performansla iliskilendirilmesinde dört temel yaklasım mevcuttur: • Prim, • Maasta daha yüksek (oransal) artıs, • Maas sınıflandırması, • Maasın daha hızlı (zamansal) artması, Bunlardan her birinin yerel sarlar da göz önüne alındıgında dikkate deger avantaj ve dezavantajları vardır. Performansa dayalı ücret sisteminin “kriterleri” ise söyle sıralanabilir: • Objektif ve Ölçülebilir ve önemli olanı ölçer olmalıdır, • Performansı dogru bir sekilde ölçebilecek bir degerlendirme sistemi ile birlikte islemelidir (Kelleroglu, 2003: 16), • Sadece yönetime degil, çalısanlara da uygulama sonuçları “geri bildirim” yapılacak sekilde düzenlenmelidir, • Kolay anlasılabilir olmalıdır, • Kontrol edilebilir olan ile ilgili olmalı, çalısanların kontrolü dısında olan olayları hesaba katmamalıdır.

.Ücretin performansla iliskilendirilmesinde dört. temel yaklasım mevcuttur: • Prim, • Maasta daha yüksek (oransal) artıs, • Maas sınıflandırması, • Maasın daha hızlı (zamansal) artması, Bunlardan her birinin yerel sarlar da göz önüne alındıgında dikkate deger avantaj ve. dezavantajları vardır. Performansa dayalı ücret sisteminin kriterleri ise söyle sıralanabilir: • Objektif ve Ölçülebilir ve önemli olanı ölçer olmalıdır, • Performansı dogru bir sekilde ölçebilecek bir degerlendirme sistemi ile birlikte islemelidir. (Kelleroglu, 2003: 16), • Sadece yönetime degil, çalısanlara da uygulama sonuçları geri bildirim yapılacak. sekilde düzenlenmelidir, • Kolay anlasılabilir olmalıdır, • Kontrol edilebilir olan ile ilgili olmalı, çalısanların kontrolü dısında olan olayları hesaba. katmamalıdır.")

44

Performansa Dayalı Ücretlendirme Sistemi

Performansa dayalı ücretlendirme, finansal ödülleri birey/grup/şirket performansına bağlayan bir halkadır. Performansa dayalı ücretlendirmede, ikramiyeler ve ücret seviyeleri, çalışanın işle ilgili hedeflere bağlı olan performansının daha önce konulmuş olan hedeflere göre değerlendirilmesiyle belirlenir. Performansa dayalı ücret sistemi, performans yönetiminde özellikle performansı geliştirmenin zor olduğu alanlarda kullanılmaya başlanmıştır ve bu nedenden dolayı da önem kazanmıştır. Doğru şartlar altında uygulanması halinde ücretle ilişkilendirilmesi ve performansa dayalı ücretlendirme sisteminin uygulanması söz konusu olabilir. Bu sistemin uygulanabilmesi için performans yönetiminin yanı sıra bir dizi hazırlık sürecinin de uygulanmış ve uygulanmakta olması gerekmektedir. Performansa dayalı ücretlendirme sistemi, ücretleri performans ve/veya yeterliliklere bağlamaktadır. Ücrete yönelik değerlendirme, yıl sonunda yapılan performans görüşmesi sırasında veya yalnız ücret değerlendirme için belirlenmiş farklı bir zamanda yapılabilir.

45

1) Liyakata dayalı ücret sistemleri: Ücret artışlarında uzun zamandır uygulanan genel bir yöntem olan ve bireysel performansa dayalı bir artış gösteren liyakata dayalı ücret sistemlerinin uygulanabilirliği ve etkinliği uygun bir performans değerlendirme sisteminin olmasına bağlıdır. Liyakata dayalı ücret sistemlerinde amaç, kişinin bulunduğu ücret sınıfı içinde, ücret yapısını bozmadan, belirli bir değişiklik yapmaktır. Ancak, düşük performans gösterildiğinde bu ücret sisteminde değişiklik yapılmadığı için ücretin özendiriciliği ortadan kalkmaktadır. 2) Özendirici ücret sistemleri: Liyakata dayalı ücret sistemlerinde kullanılan bireysel performansa göre daha somut (satış hacmi gibi...) bir ölçüm kullanan özendirici ücret sistemlerinde, alınan ek ücret kök ücrete dahil edilmez ve alınacak olan komisyon daha önceden çalışan tarafından bilinir ve dönemsel olarak performanstaki değişikliklere göre dalgalanmalar gösterebilir. Satış komisyonlarındaki değişikliğin çalışanın performansına göre değil de daha çok ürünün kalitesi, markası ve ürünün fiyatına göre değişiklik göstermesi bu ücret sisteminin eleştirilen tarafıdır.

Özendirici ücret sistemleri: Liyakata dayalı ücret sistemlerinde kullanılan bireysel performansa göre daha somut (satış hacmi gibi...) bir ölçüm kullanan özendirici ücret sistemlerinde, alınan ek ücret kök ücrete dahil edilmez ve alınacak olan komisyon daha önceden çalışan tarafından bilinir ve dönemsel olarak performanstaki değişikliklere göre dalgalanmalar gösterebilir. Satış komisyonlarındaki değişikliğin çalışanın performansına göre değil de daha çok ürünün kalitesi, markası ve ürünün fiyatına göre değişiklik göstermesi bu ücret sisteminin eleştirilen tarafıdır.")

46

Performansa Dayalı Ücretlendirme Sisteminin Hedefleri

Yöneticilerin, çalışanlar üzerindeki kontrollerini artırmak. [4] Çalışanları daha sıkı çalışmaları için motive etmek ve ayni zamanda işle ilgili hedeflerin farkına varmalarını sağlamak. [4] Çalışanlara ödenen ücretleri, onların şirket hedeflerinin gerçekleşmesine katılımlarına ve yeterliliklerine göre belirleyebilmek. [1] Yüksek düzeyde performans, kalite, yaratıcılık ve takım çalışmasını destekleyen mevcut kültür ve değerleri güçlendirmek. [1] Şirket kültürünün “sonuç ve performans odaklı” hale gelmesini sağlamak veya kalite, müşteri odaklılık gibi şirket için kritik konuları geliştirmek. [1]

47

Performansa Dayalı Ücretlendir Sisteminin Gerekleri

Performansa dayalı ücret artışının uygulanması için belirli şartların yerine getirilmesi gerekir: Çalışanların tutum ve düşünceleri üzerine kapsamlı bir araştırma yapılmalıdır. Sonuçlar moralleri geliştirmek üzere kullanılmalıdır. Performansa dayalı ücretlendirme ile ilgili görüşler için danışma ve deneme süreci gerçekleştirilmelidir. Personeli değerlendirecek olan kişilerin kusursuz bir eğitim almaları sağlanmalıdır. Performansa dayalı ücretlendirme kolay anlaşılır, adil ve uygun olmalıdır.

48

İş ile ilgili hedeflerin, etkili ve anlamlı performans kriterine dönüştürülmesi gereklidir.

İş tanımları anlaşılır olmalı; çalışanlar da işverenler de rollerinin farkında olmalıdırlar. Ödeme seviyeleri, istenen motivasyonun gerçekleştiği seviyelere göre belirlenmelidir. Yüksek, orta ve düşük performans seviyelerinin uygun şekilde ödüllendirilmeleri için, performansın beğenilmesine göre ücret farkları sunulmalıdır. Performansa dayalı ücretlendirmenin yeni planları tüm çalışanlara, uygun bir eğitimle ve neden, performansa dayalı ücretlendirmenin tercih edildiği açık seçik bir biçimde ifade edilerek duyurulmalıdır.

49

Performansa dayalı ücretlendirme sistemlerinde şu üç unsur mutlaka olmalıdır: [3]

Açık ücret sınıflarının oluşturulması: Bu tür sistemlerde minimum, maksimum, orta noktası tanımlanabilen ve oldukça geniş, açık ücret sınıflarına gerek duyulur. Yapılan ayarlamalar sonunda ücret sınıfının maksimum noktasındaki bir kişi, bir dönem sonra performansını düşürürse ücret sınıfında gerileyecektir. [3] Değerlendirme sonuçlarına göre çalışanların gruplandırılması: Performans değerlendirme sistemlerinde değerlendirilen personelin belirli bir dağılım göstermesi ve bu dağılımın da kendi içinde gruplara ayrılabilmesi gerekmektedir. [3] Performans cetvelinin oluşturulması: Çalışanın ücret sınıfındaki konumu ile performans değerlendirme sonuçlarını bütünleştiren performans cetveli ise tüm sonuçların bir arada görülebilmesi açısından büyük kolaylık sağlar.

![Performansa dayalı ücretlendirme sistemlerinde şu üç unsur mutlaka olmalıdır: [3]](http://slideplayer.biz.tr/slide/9109989/27/images/49/Performansa+dayal%C4%B1+%C3%BCcretlendirme+sistemlerinde+%C5%9Fu+%C3%BC%C3%A7+unsur+mutlaka+olmal%C4%B1d%C4%B1r%3A+%5B3%5D.jpg "Açık ücret sınıflarının oluşturulması: Bu tür sistemlerde minimum, maksimum, orta noktası tanımlanabilen ve oldukça geniş, açık ücret sınıflarına gerek duyulur. Yapılan ayarlamalar sonunda ücret sınıfının maksimum noktasındaki bir kişi, bir dönem sonra performansını düşürürse ücret sınıfında gerileyecektir. [3] Değerlendirme sonuçlarına göre çalışanların gruplandırılması: Performans değerlendirme sistemlerinde değerlendirilen personelin belirli bir dağılım göstermesi ve bu dağılımın da kendi içinde gruplara ayrılabilmesi gerekmektedir. [3] Performans cetvelinin oluşturulması: Çalışanın ücret sınıfındaki konumu ile performans değerlendirme sonuçlarını bütünleştiren performans cetveli ise tüm sonuçların bir arada görülebilmesi açısından büyük kolaylık sağlar.")

50

4. Kişisel Performansa ve Kişisel Yeterliliğe Dayalı Ücret Sistemleri

Performansa dayalı ücret sistemleri “Kişisel performansa dayalı ücret sistemi” ve “kişisel yeterliliğe dayalı ücret sistemi” olmak üzere ikiye ayrılmaktadır. [1] 4.1. Kişisel Performansa Dayalı Ücret Sistemi Bileşenleri Bu bileşenlerin bir kısmı şirketten şirkete farklılık gösterse bile temelde benzerdir. [1] Ücret Yapısı: Ücret yapısı, pozisyonlara bağlı olarak ücret aralıklarının tanımlanmasıyla oluşur. Ücret yapısı, pozisyonları ücret gelişimlerini de kapsayacak şekilde ortaya koyar. [1] Ücret Gelişimi ve Performans: Ücret aralıkları uyarınca performansa bağlı olarak artış oranları ve sınırlarını tanımlar. [1] Yavaşlatılmış Gelişim: Performansa dayalı ücret gelişimi, genellikle öğrenme eğrisi uyarınca öğrenmenin fazla olduğu başlangıçta daha fazla, sonrasında daha düşük oranda planlanır. [1] Ücret Artışı: Bir pozisyona ait ücret aralığının sınırına ulaşana kadar baz maaş üzerine kümülatif artış gerçekleştirilir. Düşük enflasyonlu ortamlarda genellikle %3 ile %1 arasındadır. Ancak şirketten şirkete ve ekonomik duruma bağlı olarak farklılık göstermektedir. [1]

51

4.2. Kişisel Yeterliliğe Dayalı Ücret Sistemi

Kişisel yeterliliğe dayalı ücret sisteminde çalışanların temel ücretleri bellidir. Bunun üzerindeki kısmı ise gösterdikleri performans ve yeterliliklere göre almaktadırlar. Ayrıca işe yaptıkları katkı kadar ücret alacaklarından çalışan ile çalışmayan arasındaki ücret dengesi de kendiliğinden oluşacaktır. [1] Yeterliliğe dayalı ücret sistemi, bireylerin eriştiği seviyeleri tanımlamalı ve ölçümlendirmelidir. Ancak yeterlilikleri ölçmek kolay değildir. İyi araştırılmış ve açıkça tanımlanmış bir yeterlilik yapısı oluşturulmalı, bireylerin yeterliliklerini geliştirdiklerini nasıl ortaya koyacakları önceden tespit edilmiş olmalıdır. Sistem ancak, şirketin performansının çalışanların yeterliliklerinin artması ile sağlanacağına inanması durumunda başarıya ulaşabilir. [1]

52

5. Performans Dayalı Ücretlendirme Sistemlerinde Karşılaşılabilecek Sorunlar

Performansa dayalı ücretlendirme sistemlerinde yaşanan en büyük problem enflasyon olgusudur. Ücretler için ayrılmış olan bütçenin neredeyse tamamı enflasyonu yakalayabilmek için ücret artışına kaydırılınca, performansa dayalı ücret artışları için çok az kaynak kalmaktadır. Sonuç olarak da performansa dayalı zam oranı ya çok önemsiz yüzdeler olarak gerçekleşmekte ya da tüm artışlar tek bir yüzde ile ne kadarı enflasyondan, ne kadarı performanstan kaynaklandığı açıklanmadan yapılmaktadır. Bu durumda performansa dayalı ücretlendirme sisteminin amacı olan motivasyona ve verime ulaşılamamakta, ayrıca enflasyona dayalı ücret artışlarının yüksek oluşu nedeni ile şirketin ücret yapısını sağlıklı bir biçimde koruyabilmek zorlaşmaktadır. [3] Bu tür sistemlerde yaşanan diğer problemler ise performansın ve çalışanlar için önemli olan ödüllerin belirlenmesinde ve performans ile ödüllerin ilişkilendirilmesinde karşımıza çıkmaktadır. Performansa dayalı ücretlendirme sistemlerinde sistemin ücret yapısı ile tutarlı ve adil bir biçimde yürütülebilmesi de çok önemlidir.

53

Sorun????? Performansa göre ücret sistemi, işgücünün toplumsal hareketini tamamen bireyselleştirmekte, işçi ve memur istihdamını bireysel sözleşme ile sınırlandırmakta, örgütlenme ve toplu iş sözleşmesi düzenini uygulanmaz kılmaktadır.

Benzer bir sunumlar

>")

>")