Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE 1 Yrd. Doç. Dr. Serhan Gürkan KBÜ İşletme Fakültesi

2

FİNANSAL TABLOLAR İşletmenin muhasebe sürecinde kaydederek sınıflandırdığı mali bilgiler, finansal tablolar ile özetlenmekte ve raporlanmaktadır. İşletmenin belirli bir döneme ilişkin finansal durumu, bu tablolar ile yansıtılır ve işletmenin finansal performansı ölçülür.

3

FİNANSAL TABLOLAR SETİ

Dönem sonu finansal durum tablosu (bilanço), Döneme ait kapsamlı (gelir tablosu), Döneme ait öz kaynak değişim tablosu, Döneme ait nakit akış tablosu, Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar

, Döneme ait kapsamlı (gelir tablosu), Döneme ait öz kaynak değişim tablosu, Döneme ait nakit akış tablosu, Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar.")

4

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilanço, bir işletmenin belirli bir tarihteki varlıkları ile bu varlıkların sağlanmış olduğu kaynakları gösteren finansal tablodur. Bilanço sözcüğü Latin kökenli bir terim olup (balance) terazi, denge anlamına gelmektedir.

terazi, denge anlamına gelmektedir.")

5

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilançonun sol tarafına “AKTİF”; sağ tarafına ise “PASİF” adı verilmektedir. Aktif tarafta varlıklar; pasif tarafta ise kaynaklar yer almaktadır. Bilanço hiç bir zaman bozulmayan AKTİF = PASİF eşitliğine dayanır ve bir fotoğraf gibi işletmenin belirli bir andaki finansal (mali) durumunu gösterir.

durumunu gösterir.")

6

FİNANSAL DURUM TABLOSU (BİLANÇO)

")

7

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilançonun aktifi, en likit hesaptan likiditesi en az olana doğru sıralanmaktadır. Bu noktada likidite; bir varlığın paraya dönüşebilme kabiliyetini (hızını) ifade etmektedir. En likit varlık, paranın kendisidir. Pasif taraf ise en kısa vadeli borçtan en uzun vadeli borca doğru sıralanmaktadır.

ifade etmektedir. En likit varlık, paranın kendisidir. Pasif taraf ise en kısa vadeli borçtan en uzun vadeli borca doğru sıralanmaktadır.")

8

FİNANSAL DURUM TABLOSU (BİLANÇO)

Vade ile genelde normal bir faaliyet döngüsü ifade edilmektedir ve normal faaliyet döngüsü, özel durumlar hariç olmak üzere genelde on iki aydır.

9

DÖNEN VARLIKLAR Bir yıl veya normal faaliyet döneminde paraya çevrilebileceği veya kullanılacağı tahmin edilen varlıklardan oluşur.

10

DURAN VARLIKLAR Normal şartlarda bir yıl içerisinde elden çıkarılması düşünülmeyen veya bir yıldan daha uzun süre yararlanılacak varlıklardan oluşur.

11

KISA VADELİ YABANCI KAYNAKLAR

Bir içerisinde ödenecek, diğer bir ifade ile vadeleri bir yılın altında olan borçlardan oluşur.

12

UZUN VADELİ YABANCI KAYNAKLAR

Bir yıldan daha uzun sürede ödenecek borçlardan oluşur.

13

ÖZKAYNAKLAR İşletme sahip ve ortaklarının işletmeye tahsis etmiş oldukları sermaye ile yedekler ve karlardan oluşur. Sermaye + Dağıtılmayan Karlar

14

TEMEL BİLANÇO EŞİTLİĞİ

Bilanço eşitliği, mali nitelikteki işlemler sonucunda değişikliğe uğramaktadır. Ancak, varlıklar kaynaklardan fazla olamayacağı için eşitlik her zaman korunmaktadır. Mali nitelikteki işlemler sonucunda aktif ve pasif toplamları değişebileceği gibi; aktif ve pasif kalemleri kendi aralarında da değişiklik yaşayabilir.

15

MALİ İŞLEMLERİN BİLANÇO ÜZERİNDEKİ ETKİLERİ

Aktif unsurlarda aynı miktarda artış ve azalış olması Aktif ve pasif unsurlarda aynı miktarda artış olması Aktif ve pasif unsurlarda aynı miktarda azalış olması Pasif unsurlarda aynı miktar artış ve azalış olması

16

Aktif Unsurlarda Aynı Miktar Artış ve Azalış Olması

Ali Pınar kişisel servetinden TL nakit ve TL değerinde bir binasını yeni kurduğu X işletmesine sermeye olarak koymuştur. İşletme adedi TL’dan 20 Adet A malını peşin satın almıştır.

17

Aktif Ve Pasif Unsurlarda Aynı Miktarda Artış Olması

3. İşletme adedi TL olan A malından 10 adet kredili olarak satın almıştır. 4. İşletme maliyeti TL/adet olan mallardan 8 adedini TL/adet fiyatıyla kredili olmak üzere satmıştır.

18

Aktif Ve Pasif Unsurlarda Aynı Miktarda Azalış Olması

5. İşletme bir müşterisine birim maliyeti TL olan mallardan 5 adedini 800 TL birim fiyatla peşin olarak satmıştır. 6. Satıcıya olan borcun TL’lık kısmı nakden ödenmiştir.

19

Pasif Unsurlarda Aynı Miktarda Artış Ve Azalış Olması

7. Satıcı, işletmeden olan alacağına karşılık işletmeye TL sermaye payı ile ortak olmak istemiştir. Satıcının teklifi kabul edilmiş ve ortak olarak alınmıştır.

20

TEMEL BİLANÇO EŞİTLİĞİ

Bilanço Toplamını (hem Aktif hem Pasif) Artıran Mali Nitelikli İşlemler Yeni ortak alınması, Kredili (vadeli) mal alışı, Karlı mal satışı, Bilanço Toplamını Azaltan İşlemler Zararlı mal satışı, Borç ödemek, Ortaklıktan ayrılma, Bilanço Toplamında Değişiklik Yaratmayan İşlemler Peşin mal alışı, Maliyetine peşin mal satışı, Borca karşılık ortak alınması,

Artıran Mali Nitelikli İşlemler. Yeni ortak alınması, Kredili (vadeli) mal alışı, Karlı mal satışı, Bilanço Toplamını Azaltan İşlemler. Zararlı mal satışı, Borç ödemek, Ortaklıktan ayrılma, Bilanço Toplamında Değişiklik Yaratmayan İşlemler. Peşin mal alışı, Maliyetine peşin mal satışı, Borca karşılık ortak alınması,")

21

KARIN BELİRLENMESİ Bir işletmenin belirli bir dönemde elde ettiği kar ya da zarar iki ayrı yöntemle belirlenebilir. Bu yöntemler öz kaynaklar mukayesesi ile karın saptanması ve gelir-gider karşılaştırması ile karın saptanması yöntemleridir.

22

ÖZ SERMAYE MUKAYESESİ İLE KARIN SAPTANMASI

İşletmenin kar ya da zararı dönem sonu öz sermayesinden dönem başı öz sermayesinin düşülmesiyle bulunabilir. Ancak dönem içerisinde gelir gider işlemleri dışında öz sermayeye ilave edilen kıymetler varsa (sermaye artırımı v.b.) düşülmesi ve öz sermayeden çekilen kıymetler varsa (sermaye azatlımı, kar dağıtımı gibi) ilave edilmesi karın doğru olarak saptanabilmesi için gereklidir.

düşülmesi ve öz sermayeden çekilen kıymetler varsa (sermaye azatlımı, kar dağıtımı gibi) ilave edilmesi karın doğru olarak saptanabilmesi için gereklidir.")

23

ÖZ SERMAYE MUKAYESESİ İLE KARIN SAPTANMASI

24

GELİR – GİDER FARKININ ALINMASI YOLUYLA KARIN HESAPLANMASI

Belirli bir dönemin gelir-gider farkının alınması yoluyla da hesaplanmaktadır. Dönem içerisinde öz kaynakları etkileyen pek çok kıymet hareketi meydana gelir. Bunlardan öz kaynakları arttıran kıymet hareketlerine gelir ve öz kaynakları azaltan kıymet hareketlerine ise gider adı verilir.

25

GELİR – GİDER FARKININ ALINMASI YOLUYLA KARIN HESAPLANMASI

26

ÖRNEK 20.000TL maliyetli ticari mal 35.000TL’ye satılmıştır.

1.000TL elektrik faturası ödenmiştir. Bankadaki paramıza 500TL faiz işlemiştir. 20.000TL maliyetli taşıtımız TL’ye satılmıştır. 2.500TL kira geliri elde edilmiştir. Çalışanlara 5.000TL maaş ödenmiştir.

27

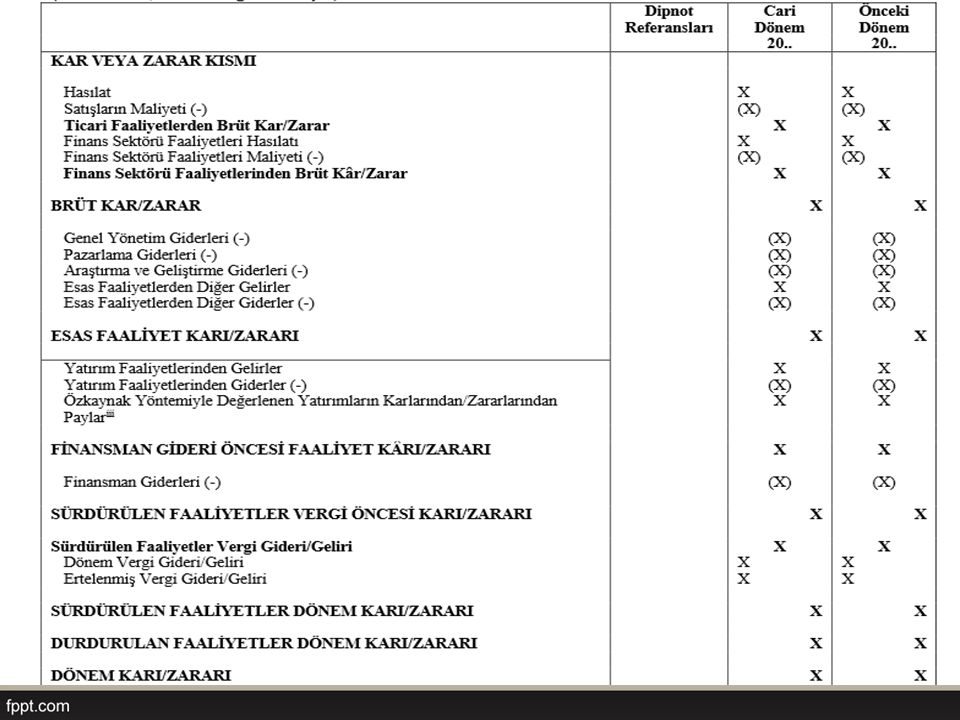

GELİR TABLOSU Gelir tablosu, bir işletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderler ile bunların sonucunda işletmenin elde ettiği net kârı veya zararı gösteren bir tablodur. 01 Ocak ile 31 Aralık arasındaki işletme faaliyetlerinin sonuçlarını kar veya zarar olarak ortaya koymaktadır.

Benzer bir sunumlar

SERMAYESİ DEĞİŞİM TABLOSU>")

FİNANSAL ANALİZ>")

KAPSAMI>")