Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

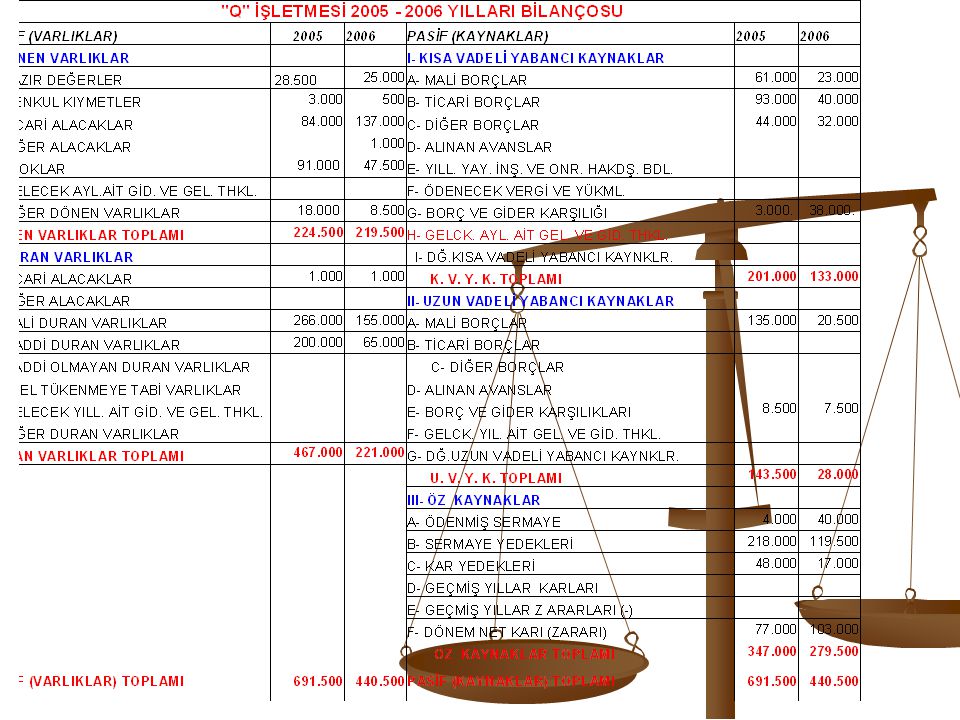

NET İŞLETME (ÇALIŞMA) SERMAYESİ DEĞİŞİM TABLOSU

İşletmenin belirli bir hesap döneminde, net işletme sermayesinin kaynaklarını ve kullanım yerlerini özetleyen bir tablodur. Net işletme sermayesi değişim tablosundaki fon kavramı; dönen varlıklar ile kısa vadeli yabancı kaynaklar arasındaki farkı belirtir. Net İşletme Sermayesi Değişim Tablosunun Düzenlenme Amacı Birbirini izleyen iki dönem arasında dönen varlıklar ile kısa vadeli yabancı kaynaklar hesaplarındaki değişmeyi (artış veya azalışı) açıklamak amacıyla düzenlenir. Çünkü, işletmenin bir hesap dönemi süresince elde ettiği dönen varlıklar ve sağladığı kısa vadeli yabancı kaynaklar sürekli bir değişim içerisinde bulunmaktadır. Dönem mevcuduna göre artabilir veya azalabilir. Net işletme sermayesi işletmenin emniyet marjını gösterir. İki dönem arasında net işletme sermayesinin azalışına neden olan dönen varlık azalışı ile yabancı kaynak artışını ya da artışına neden olan dönen varlık artışı ile yabancı kaynak azalışını ayrıntılı olarak bir tablo halinde göstermek amaçlanmaktadır.

açıklamak amacıyla düzenlenir. Çünkü, işletmenin bir hesap dönemi süresince elde ettiği dönen varlıklar ve sağladığı kısa vadeli yabancı kaynaklar sürekli bir değişim içerisinde bulunmaktadır. Dönem mevcuduna göre artabilir veya azalabilir. Net işletme sermayesi işletmenin emniyet marjını gösterir. İki dönem arasında net işletme sermayesinin azalışına neden olan dönen varlık azalışı ile yabancı kaynak artışını ya da artışına neden olan dönen varlık artışı ile yabancı kaynak azalışını ayrıntılı olarak bir tablo halinde göstermek amaçlanmaktadır.")

2

Düzenlenmesi Net işletme sermayesi değişimi tablosu iki kısımdan oluşur. Birinci kısım net işletme sermayesindeki değişikliği gösterirken, ikinci kısım bu değişikliğin fon kaynakları ve fon kullanımları olarak nedenlerini açıklar Net işletme sermayesi değişim tablosunun birinci kısmının düzenlenebilmesi için birbirini izleyen iki hesap dönemine ait bilançonun dönen varlıkları ile kısa vadeli yabancı kaynaklarındaki artış ve azalışları hesaplayacak değerlere ihtiyaç vardır. Ancak, bilançoda dönen varlıklar ve kısa vadeli yabancı kaynaklar hesap sınıfları içerisinde yer alan aktifi ve pasifi düzenleyici nitelikte olan her türlü kalem ve tutarlarının indirilmesi gerekir. Buna göre dönen varlık kalemlerindeki artışlar net işletme sermayesini artıran, dönen varlık kalemindeki azalışlar da net işetme sermayesini azaltan etki yaparken; kısa vadeli yabancı kaynaklardaki artışlar net işetme sermayesini azaltan ; kısa vadeli yabancı kaynaklardaki azalışlar da net işetme sermayesini artıran etki yaparlar ve tabloda net işetme sermayesi artışı ve azalışı sütunları bu esasa göre oluşturulur.

3

Net işletme sermayesi değişim tablosu; net yönteme göre düzenlenir ve dönem içinde fon kaynağı sağlayan dönen varlık azalışları ile yabancı kaynak artışları ve fon kullanımı sağlayan dönen varlık artışları ile yabancı kaynak azalışları ayrı ayrı gösterilir. Net işletme sermayesi değişimi tablosunun ikinci kısmı , belirtildiği gibi NİS artıran ve azaltan nedenleri gösterir. Bunlar net işletme sermayesinin kaynaklarını ve kullanım yerlerini gösterir. Kaynakları ve kullanımları belirleyerek tablonun ikinci kısmını hazırlayabilmek için karşılaştırmalı bilançoların ya da kesin mizanların yanısıra kâr dağıtımı hakkında da bilgilerin sağlanması gerekir. Net işletme sermayesinin başlıca kaynakları; Net kâr Amortismanlar Uzun vadeli tüm yeni borçlar Duran varlık satışları Duran varlıklardaki bir alacağın tahsili Vergi iadeleri Sermayenin artırılması Net işletme sermayesini azaltan başlıca kullanımlar; İşletmenin zarar etmesi Yeni bir duran varlık satın alınması Uzun vadeli borçların ödenmesi Sermayenin azaltılması

5

NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

1. DÖNEN VARLIKLAR ÖNCEKİ DÖNEM CARİ DÖNEM ARTIŞLAR AZALIŞLAR 10.HAZIR DEĞERLER, 11.MENKUL KIYMETLER 12.TİCARİ ALACAKLAR 13.DİĞER ALACAKLAR 15.STOKLAR 18.GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19.DİĞER DÖNEN VARLIKLAR DÖNEN VARLIKLAR TOPLAMI KISA VADELİ YABANCI KAYNAKLAR 30. MALİ BORÇLAR 32.TİCARİ BORÇLAR 33.DİĞER BORÇLAR 34.ALINAN AVANSLAR 36.ÖDENECEK VERGİ VE FONLAR 37.BORÇ VE GİDER KARŞILIKLARI 38.GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39. DİĞERKISA VADELİ YABANCI KAYNAKLAR KISA VADELİ YABANCI KAYNAKLAR TOPLAM NET İŞLETME SERMAYESİ NET İŞLETME SERMAYESİ ARTIŞI NET İŞLETME SEMAYESİ AZALIŞI

6

NET ÇALIŞMA SERMAYESİ KAYNAKLARI VE KULLANIM YERLERİ

A- N.İ.S. KAYNAKLARI 1. Dönem Net Karı 2- M.D.V. Azalışlar 3- Mali Duran Varlıklardaki Azalışlar 4-Sermaye Artırımı KAYNAK TOPLAM B- N.İ.S. KULLANIMLARI 1- Ödenen Temettüler 2- Uzun Vadeli Borçlardaki Azalışlar 3- Sermaye Yedeklerindeki Azalışlar 4- Kar Yedeklerindeki Azalışlar KULLANIM TOPLAM NET ÇALIŞMA SERMAYESİNDEKİ ARTIŞ

Benzer bir sunumlar

>")