Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE 1 Yrd. Doç. Dr. Serhan Gürkan KBÜ İşletme Fakültesi

2

DERSİN AMACI Öğrencilerin genel olarak muhasebe ve muhasebe kayıtlarına ilişkin bilgileri edinilmesi, kullanabilmesi ve Türkiye Muhasebe Standartları’na uygun raporlama yapabilmesini sağlamaktır.

3

DERS ÇIKTILARI Muhasebe kavramının tanımlanabilmesi,

İşletme ile ilişkili çıkar grupları açısından muhasebenin öneminin anlaşılması, Muhasebe sürecinin, çift taraflı kayıt sisteminin nasıl işlediğinin ve muhasebe eşitliğinin öğrenilmesi, Finansal tablolar setinin neyi ifade ettiğinin öğrenilmesi ve bu tablolardan bilanço ile gelir tablosu hakkında temel bilgilerin kavranması, Hesapların işleyişi ile ilgili temel bilgilerin edinilmesi.

4

MUHASEBENİN TANIMI Muhasebe, işletmeyle ilgili mali nitelikli olayları tespit eden, sınıflandıran, kayıt eden, raporlayan ve yorumlayan bilim dalıdır.

5

İŞLETMENİN TANIMI İşletme, üretim faktörlerini planlı ve sistemli bir şekilde bir araya getirerek mal ya da hizmet üretimi amacı güden üretim birimine denir.

6

ÜRETİM FAKTÖRLERİ Doğal Kaynaklar Sermaye Girişimci Emek

7

TESPİT Tespit Eder→Belge Sistemi→Ticari Belgeler ile (Saptama işlevi)

Fatura, Depo fişi Bordro, Fiş, Banka Hesap Özeti Dekont

8

SINIFLANDIRMA Tasnif Eder → Hesap Sistemi → Tekdüzen Hesap Planı ile (Gruplandırma / sınıflandırma işlevi) Sınıflandırma amacıyla kullanılan çizelgelere HESAP denir. Kasadaki paraları izlemek için…..Kasa Hesabı Sahip olduğumuz binalar için…..Binalar Hesabı Bankalardan çektiğimiz kredi için…..Banka Kredileri Hs.

Sınıflandırma amacıyla kullanılan çizelgelere HESAP denir. Kasadaki paraları izlemek için…..Kasa Hesabı Sahip olduğumuz binalar için…..Binalar Hesabı Bankalardan çektiğimiz kredi için…..Banka Kredileri Hs.")

9

KAYIT ETME Kayıt Eder → Defter Sistemi → Defter kayıtları ile

Yapılan mali nitelikteki işlemler muhasebe defterlerine kaydedilmektedir. Bunlar yasal olarak tutulması zorunlu defterlerdir. Yevmiye Defteri Defteri Kebir Envanter Defteri

10

RAPORLAMA 1. Finansal Durum Tablosu (Bilanço) 2. Gelir Tablosu

Rapor Eder → Raporlama Sistemi → Mali (Finansal) Tablolar (Raporlama işlevi) 1. Finansal Durum Tablosu (Bilanço) 2. Gelir Tablosu 3. Diğer Mali Tablolar

Tablolar. (Raporlama işlevi) 1. Finansal Durum Tablosu (Bilanço) 2. Gelir Tablosu. 3. Diğer Mali Tablolar.")

11

İŞLETMENİN FONKSİYONLARI

12

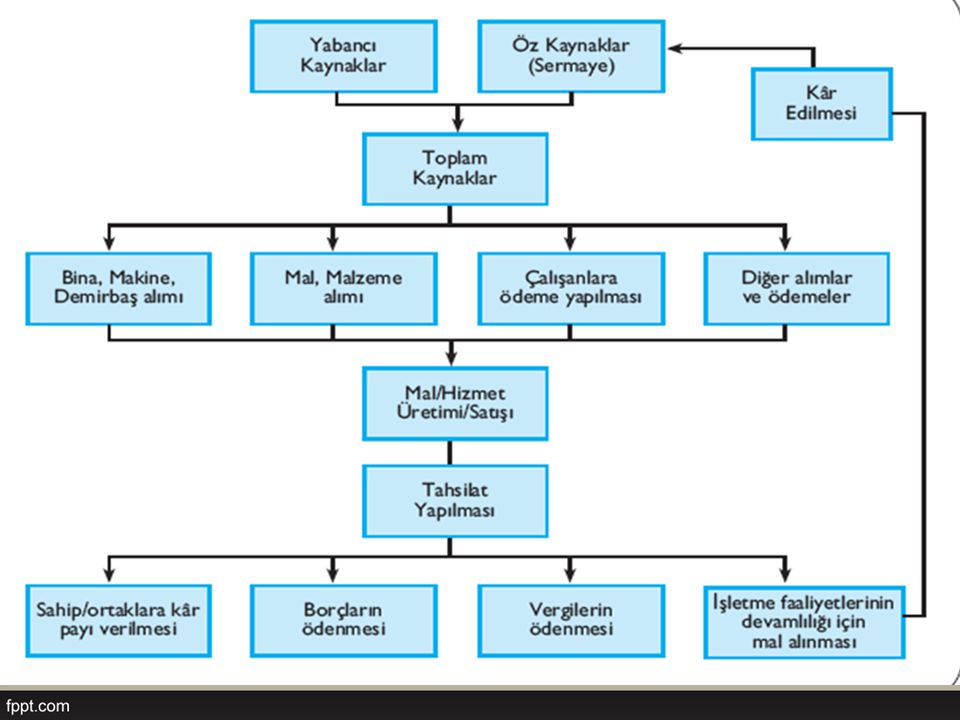

İŞLETMENİN FİNANSMANI

İşletmenin kuruluş anından itibaren faaliyetlerini yerine getirebilmesi için kaynağa (finansman) ihtiyaç duymaktadır. İşletme sahip ve ortaklarının işletmeye sağladığı kaynağa özkaynak (sermaye); Üçüncü kişilerden ve kurumlardan alınan borç ise yabancı kaynak olarak adlandırılmaktadır.

ihtiyaç duymaktadır. İşletme sahip ve ortaklarının işletmeye sağladığı kaynağa özkaynak (sermaye); Üçüncü kişilerden ve kurumlardan alınan borç ise yabancı kaynak olarak adlandırılmaktadır.")

13

KAYNAKLARIN KULLANIMI

İşletmeler topladıkları kaynakların bir bölümünü kar elde edebilme amacıyla kısa veya uzun vadeli yatırıma dönüştürmekte; bir kısmını ise ödemeleri gerçekleştirebilmek amacıyla nakit veya nakit benzeri olarak elde tutmaktadır. İşletmenin kaynaklarını kullanarak elde ettiği şeylere varlık adı verilmektedir.

15

MUHASEBENİN ÜRETTİĞİ BİLGİLERİ KİMLER KULLANIR?

16

MUHASEBENİN BÖLÜMLERİ

Genel Muhasebe Genel muhasebe, işletme ile, işletme ilgilileri arasındaki mali ilişkiyi sağlayan muhasebe dalıdır. İşletmenin gerçekleştirdiği mali olayları ve bu olayların sonuçlarını sürekli olarak kaydederek saklayan yazılı bir hafıza niteliğindedir. Genel muhasebede mali olaylara ilişkin veriler, objektif belgelere dayanılarak, değiştirilmeden olduğu gibi kaydedilir.

17

MUHASEBENİN BÖLÜMLERİ

Maliyet Muhasebesi Maliyet muhasebesi, üretim yapan işletmelerde, üretilen mamul ve/veya hizmetlerin birim maliyetin sağlıklı hesaplanması ile maliyet planlaması ve denetiminin etkin şekilde yapılması amacıyla kullanılan muhasebe türüdür. Üretim işletmelerinde, genel muhasebeye ek olarak kullanılır.

18

MUHASEBENİN BÖLÜMLERİ

Yönetim Muhasebesi Yönetim muhasebesi, işletme yöneticilerinin, başta karar verme olmak üzere, diğer tüm yönetim işlevlerinde (yönetim sürecinde) ihtiyaç duydukları ayrıntılı bilgi ihtiyacını karşılamak için geliştirilmiş muhasebe türüdür.

ihtiyaç duydukları ayrıntılı bilgi ihtiyacını karşılamak için geliştirilmiş muhasebe türüdür.")

19

MUHASEBENİN BÖLÜMLERİ

Muhasebe Denetimi Tüm muhasebe türlerinin üretip sunduğu mali bilgilerin, önceden belirlenmiş ölçütlere uygunluk derecesini araştırmak ve sonuçları ilgi duyanlara bildirmek amacıyla, tarafsızca kanıt toplayan ve bu kanıtları değerleyerek, sonunda muhasebe veri ve bilgileri hakkında bir kanıya ulaşan muhasebe türüdür.

20

MUHASEBE SÜRECİ

21

MUHASEBENİN TEMEL KAVRAMLARI

1) Sosyal Sorumluluk Kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.

Sosyal Sorumluluk Kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.")

22

MUHASEBENİN TEMEL KAVRAMLARI

İşletme bir kredi kuruluşundan kredi talebinde bulunurken kârı yüksek göstermek, vergi beyannamesi verirken karı düşük göstermek muhasebecinin sosyal sorumluluğu ile çelişir. Bu durum işletme sahipleri yararına, vergi idaresi zararına bir sonuç doğurur.

23

MUHASEBENİN TEMEL KAVRAMLARI

2) Kişilik Kavramı, işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden (işletme ilgilileri) ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerini sadece bu kişilik adına yürütmesi gerektiğini öngörür.

Kişilik Kavramı, işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden (işletme ilgilileri) ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerini sadece bu kişilik adına yürütmesi gerektiğini öngörür.")

24

MUHASEBENİN TEMEL KAVRAMLARI

İş adamı A, çocuğunun özel okul taksitini işletmesinin kasasından ödetebilir. Ödenen bu tutar, kişilik kavramı gereğince işletmenin giderleri arasında yer almaz. Bu ödeme söz konusu kişinin özel (cari) hesabına kaydedilir.

hesabına kaydedilir.")

25

MUHASEBENİN TEMEL KAVRAMLARI

3) İşletmenin Sürekliliği Kavramı, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletmenin ömrü, sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir.

İşletmenin Sürekliliği Kavramı, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletmenin ömrü, sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir.")

26

MUHASEBENİN TEMEL KAVRAMLARI

4) Dönemsellik Kavramı, işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve here dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Olağan koşullarda, vergi idaresi, bir muhasebe dönemini, bir takvim yılı olarak (1.1.X X) belirlemiştir.

Dönemsellik Kavramı, işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve here dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Olağan koşullarda, vergi idaresi, bir muhasebe dönemini, bir takvim yılı olarak (1.1.X X) belirlemiştir.")

27

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin 1 Kasım günü 5 aylık yakıt parası olarak TL ödendiğini varsayarsak, bu ödemenin tamamı cari yıla gider yazılmaz. Yalnızca 2 aylık kısmı olan TL cari yıla gider yazılır. Kalan 3 aylık kısmı ise gelecek yılın giderini oluşturur.

28

MUHASEBENİN TEMEL KAVRAMLARI

5) Parayla Ölçülme Kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır. Bu kavram ayrıca muhasebenin yalnızca, fiziki birimlerle (kg, ton vb.) kayıt yapamayacağını da ifade eder.

Parayla Ölçülme Kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır. Bu kavram ayrıca muhasebenin yalnızca, fiziki birimlerle (kg, ton vb.) kayıt yapamayacağını da ifade eder.")

29

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin elindeki nakit fazlasını değerlendirmek için satın aldığı $ 100, satın alma günündeki cari kurdan TL’ye çevrilerek kayıtlara alınır. İşletme 10 adet X malı almıştır. Muhasebe, taşıma irsaliyesine istinaden X malını yalnızca adet üzerinden kayıtlara alamaz. Parasal tutar cinsinden kayıtlara alır.

30

MUHASEBENİN TEMEL KAVRAMLARI

6) Maliyet Esası, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetinin esas alınması gereğini ifade eder. Bazı durumlarda maliyet esası kavramından sapmalar olabilmektedir.

Maliyet Esası, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetinin esas alınması gereğini ifade eder. Bazı durumlarda maliyet esası kavramından sapmalar olabilmektedir.")

31

MUHASEBENİN TEMEL KAVRAMLARI

7) Tarafsızlık ve Belgelendirme Kavramı, muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

Tarafsızlık ve Belgelendirme Kavramı, muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.")

32

MUHASEBENİN TEMEL KAVRAMLARI

8) Tutarlılık Kavramı, muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.

Tutarlılık Kavramı, muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.")

33

MUHASEBENİN TEMEL KAVRAMLARI

Bir işletmede amortismanlar, bir dönemde sabit tutarlı yönteme, diğer dönemde ise azalan bakiyeler yöntemine göre hesaplanırsa, aynı işletmede, iki dönem arasında anlamlı karlılık değerlendirilmesi yapılamaz.

34

MUHASEBENİN TEMEL KAVRAMLARI

9) Tam Açıklama Kavramı, mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.

Tam Açıklama Kavramı, mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.")

35

MUHASEBENİN TEMEL KAVRAMLARI

Varlıklar üzerinde bir ipotek varsa, bu durumun bilanço dip notunda belirtilmesi, bilgi kullanıcıları açısından oldukça önemlidir.

36

MUHASEBENİN TEMEL KAVRAMLARI

10) İhtiyatlılık Kavramı, muhasebe olaylarında temkinli davranılmasını ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder.

İhtiyatlılık Kavramı, muhasebe olaylarında temkinli davranılmasını ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder.")

37

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin alacağını zamanında tahsil edememesi durumunda işletme için zarar olasılığı ortaya çıktığından işletme söz konusu tutarı zarar yazabilir.

38

MUHASEBENİN TEMEL KAVRAMLARI

11) Önemlilik Kavramı, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.

Önemlilik Kavramı, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.")

39

MUHASEBENİN TEMEL KAVRAMLARI

12) Özün Önceliği Kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder.

Özün Önceliği Kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder.")

40

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Varlık, işletmenin kullanımına tahsis edilen fon kaynaklarının yatırıldığı alanları yani kullanım yerlerini tanımlamaktadır. İşletmenin sahip olduğu ve üzerinde hukuki haklarını kullanabileceği fiziki ve fiziki olmayan her türlü şey ile işletmenin alacakları, işletmenin varlıklarını oluşturmaktadır.

41

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Kaynak, bir işletmenin faaliyetini başlatması ve devam ettirebilmesi için gerekli para, kredi gibi fonlar, kaynak olarak adlandırılmaktadır. İşletmede kaynaklar, varlıkların elde edilmesi için kullanılmaktadır. Özkaynak – Yabancı Kaynak

42

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Gelir, varlık ve hizmet satışları ile faiz, kira gibi işlemlerden elde edilen brüt tutarı ifade etmektedir. Gelir elde edilmesi varlıklarda artışa neden olmaktadır.

43

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Maliyet, herhangi bir mal veya hizmeti elde etmek için katlanılan fedakarlıkların toplamını ifade etmektedir. Bu noktada elde etme, mal işletmeye gelinceye kadar veya mamul üretimi tamamlanıncaya kadar gerçekleşen süreç anlaşılmalıdır.

44

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Bir mal satın alındığında; malın satın alma bedeli, taşıma gideri (kargo gideri), sigorta gideri, kurulum gideri hepsi malın maliyetini oluşturmaktadır. Bu aşamada ödenen Katma Değer Vergisi maliyete dahil edilmez.

, sigorta gideri, kurulum gideri hepsi malın maliyetini oluşturmaktadır. Bu aşamada ödenen Katma Değer Vergisi maliyete dahil edilmez.")

45

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Gider, hasılat elde etmek için tüketilen varlıklara denilmektedir. Giderler, varlıklarda azalmaya neden olmaktadır. Harcama, herhangi bir maksatla ödenen nakit, transfer edilen varlık ve katlanılan yükümlülüğün para cinsinden ifadesidir.

46

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

ÖRNEK: İşletme TL’ye ticari mal satın almıştır. Malın taşıması için 1.500TL nakliye, 750TL hamaliye ödenmiştir. Ayrıca, 9.000TL KDV ve 2.500TL komisyon ödenmiştir. İşletme mallarının muhafazası için ise bir depoya aylık 5.00TL kira ödemekte.

47

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Maliyet ? Fatura Bedeli + Nakliye + Hamaliye + Komisyon = TL Harcama ? Fatura Bedeli + Nakliye + Hamaliye + Komisyon + KDV + Depo Kirası = TL Gider ? Depo Kirası 5.000TL

48

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Kar, gelir ve gider arasındaki olumlu farkı ifade etmektedir. Kar, özsermayede artış yaratır. Zarar, gelir ve gider arasındaki olumsuz farkı ifade etmektedir. Bunun yanında karşılıksız varlık tüketimi de zarardır. Zarar, özsrmayede azalış yaratır. Gelirlerimizdeki artış, karı yükseltir veya zararı azaltır; giderlerimizdeki artış, karı azaltır veya zararı yükseltir.

49

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Tahakkuk Esası, işlemlerin ve olayların etkisinin nakit ve nakit benzeri alındığında veya ödendiğinde değil; bu işlem ve olaylar meydana geldiği zaman tahakkuk ettirilmesi ve ilgili dönemin muhasebe kayıtlarına kaydedilerek o dönemin finansal tablolarında raporlanmasını, ifade etmektedir. Veresiye satışlarda, satış gelirinin kaydını yapmak için tahsilata kadar beklenilmez.

50

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

Nakit Esası, Muhasebe sistemine göre gelirler hangi dönemde elde edilirse edilsinler tahsil edildikleri dönemin geliri ve giderler de hangi dönemde yapılırsa yapılsınlar ödendikleri dönemin gideri sayılması şeklindeki uygulama.

51

MUHASEBEDE KULLANILAN BAZI KAVRAMLAR

İşletmemiz, 15 Aralık 2013 tarihinde TL değerinde veresiye satış yapmıştır, söz konusu TL’yi 05 Şubat 2014 tarihinde tahsil etmiştir. 50.000TL hangi yılın gelirleri arasına dahil edilmelidir? 2013 ? Tahakkuk esasına göre 2013 2014 ? Nakit esasına göre 2014

52

FİNANSAL TABLOLAR İşletmenin muhasebe sürecinde kaydederek sınıflandırdığı mali bilgiler, finansal tablolar ile özetlenmekte ve raporlanmaktadır. İşletmenin belirli bir döneme ilişkin finansal durumu, bu tablolar ile yansıtılır ve işletmenin finansal performansı ölçülür.

53

FİNANSAL TABLOLAR SETİ

Dönem sonu finansal durum tablosu (bilanço), Döneme ait kapsamlı (gelir tablosu), Döneme ait öz kaynak değişim tablosu, Döneme ait nakit akış tablosu, Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar

, Döneme ait kapsamlı (gelir tablosu), Döneme ait öz kaynak değişim tablosu, Döneme ait nakit akış tablosu, Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar.")

55

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilanço, bir işletmenin belirli bir tarihteki varlıkları ile bu varlıkların sağlanmış olduğu kaynakları gösteren finansal tablodur. Bilançonun sol tarafına “AKTİF”; sağ tarafına ise “PASİF” adı verilmektedir. Aktif tarafta varlıklar; pasif tarafta ise kaynaklar yer almaktadır.

56

FİNANSAL DURUM TABLOSU (BİLANÇO)

")

57

FİNANSAL DURUM TABLOSU (BİLANÇO)

Muhasebe, “denge” üzerine kurulmuştur. Dolaysıyla varlıkların yer aldığı Aktif Toplamı ile varlıkların elde edildiği kaynakların yer aldığı Pasif Toplamı, her zaman birbirine eşittir.

58

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilançonun aktifi, en likit hesaptan likiditesi en az olana doğru sıralanmaktadır. Bu noktada likidite; bir varlığın paraya dönüşebilme kabiliyetini (hızını) ifade etmektedir. En likit varlık, paranın kendisidir. Pasif taraf ise en kısa vadeli borçtan en uzun vadeli borca doğru sıralanmaktadır.

ifade etmektedir. En likit varlık, paranın kendisidir. Pasif taraf ise en kısa vadeli borçtan en uzun vadeli borca doğru sıralanmaktadır.")

59

FİNANSAL DURUM TABLOSU (BİLANÇO)

Vade ile genelde normal bir faaliyet döngüsü ifade edilmektedir ve normal faaliyet döngüsü, özel durumlar hariç olmak üzere genelde on iki aydır.

60

TEMEL BİLANÇO EŞİTLİĞİ

61

TEMEL BİLANÇO EŞİTLİĞİ

Bilanço eşitliği, mali nitelikteki işlemler sonucunda değişikliğe uğramaktadır. Ancak, varlıklar kaynaklardan fazla olamayacağı için eşitlik her zaman korunmaktadır. Mali nitelikteki işlemler sonucunda aktif ve pasif toplamları değişebileceği gibi; aktif ve pasif kalemleri kendi aralarında da değişiklik yaşayabilir.

62

TEMEL BİLANÇO EŞİTLİĞİ

1. Nakit TL ve TL değerinde mal ile işletmenin kurulması. 2. İşletme vadeli olarak TL mal satın almıştır. 3. İşletme TL değerindeki malı TL’ye satmıştır. Karşılığında TL nakit almış; geriye kalan TL’yi daha sonra tahsil etmek için (veresiye) alacaklarına kaydetmiştir. 4. İşletme TL değerindeki malı, TL’ye nakit satmıştır. 5. İşletme TL’yi bankaya yatırmıştır.

alacaklarına kaydetmiştir. 4. İşletme TL değerindeki malı, TL’ye nakit satmıştır. 5. İşletme TL’yi bankaya yatırmıştır.")

63

TEMEL BİLANÇO EŞİTLİĞİ

Bilanço Toplamını (hem Aktif hem Pasif) Artıran Mali Nitelikli İşlemler Yeni ortak alınması, Kredili (vadeli) mal alışı, Karlı mal satışı, Bilanço Toplamını Azaltan İşlemler Zararlı mal satışı, Borç ödemek, Ortaklıktan ayrılma, Bilanço Toplamında Değişiklik Yaratmayan İşlemler Peşin mal alışı, Maliyetine peşin mal satışı, Borca karşılık ortak alınması,

Artıran Mali Nitelikli İşlemler. Yeni ortak alınması, Kredili (vadeli) mal alışı, Karlı mal satışı, Bilanço Toplamını Azaltan İşlemler. Zararlı mal satışı, Borç ödemek, Ortaklıktan ayrılma, Bilanço Toplamında Değişiklik Yaratmayan İşlemler. Peşin mal alışı, Maliyetine peşin mal satışı, Borca karşılık ortak alınması,")

64

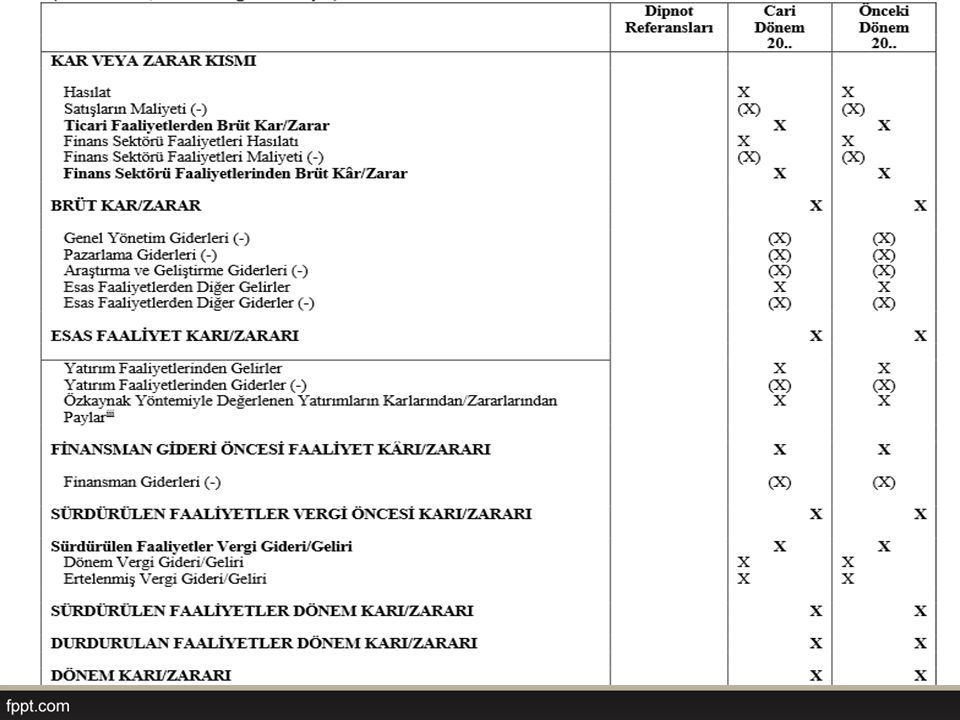

GELİR TABLOSU Gelir tablosu, bir işletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderler ile bunların sonucunda işletmenin elde ettiği net kârı veya zararı gösteren bir tablodur. 01 Ocak ile 31 Aralık arasındaki işletme faaliyetlerinin sonuçlarını kar veya zarar olarak ortaya koymaktadır.

66

HESAP Muhasebenin ortak dili hesaplar ile yazılmıştır. İşletmenin gerçekleştirdiği mali olayların ortak özelliklerine göre gruplandırılarak kaydedildiği muhasebe birimine “hesap” denir. İşletmede meydana gelen mali olaylar sonucu, varlık ve kaynaklarda ortaya çıkan değer değişikliklerinin (artış ve azalışları) izlendiği muhasebe birimlerdir.

izlendiği muhasebe birimlerdir.")

67

HESABIN ŞEKLİ Bu tarz bir hesap şeklinde toplam giriş ve çıkışları belirlemek için tek tek tüm giriş ve çıkışların ayrı ayrı toplanması gerekmektedir.

68

HESABIN ŞEKLİ Hesaplar, artışların bir yana; azalışların ise diğer yana yazıldığı iki yanlı bir çizelge olarak düşünülmüştür.

69

Hesap ile finansal durum tablosu (bilanço) arasındaki farklar nelerdir?

arasındaki farklar nelerdir")

70

HESABA İLİŞKİN DEYİMLER

Hesap Açma: Bir hesabın herhangi bir tarafına ilk defa kayıt yapmayı ifade eder. Yapılan kayıt hesabın sol tarafında ise buna “BORÇ KAYDI” ya da hesap borçlandırıldı denir. Yapılan bu kayıt hesabın sağ tarafında ise buna “ALACAK KAYDI” ya da hesap alacaklandırıldı denir.

71

HESABA İLİŞKİN DEYİMLER

Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak toplamı arasındaki matematiksel farka, “HESABIN KALANI / BAKİYESİ” denir. Hesabın kalanı büyük olan tarafın ismi ile anılır. Borç Kalanı veya Alacak Kalanı

Vermesi: Bir hesabın borç ve alacak toplamı arasındaki matematiksel farka, HESABIN KALANI / BAKİYESİ denir. Hesabın kalanı büyük olan tarafın ismi ile anılır. Borç Kalanı veya Alacak Kalanı")

72

HESABA İLİŞKİN DEYİMLER

Hesabın Kapanması: Hesabın her iki tarafının da birbirine eşit olması durumunda “HESAP KAPANDI” denir. Yani hesabın kalanı “0” olur.

73

HESAP ÇEŞİTLERİ Bilanço Hesapları: Bilanço hazırlarken kullanılan hesaplar. Bu hesaplar sadece bilançoda yer almaktadır. Sonuç Hesapları: Gelir tablosu hazırlarken kullanılan hesaplardır. Sadece gelir tablosunda yer alırlar. Bilançoda kesinlikle yer almazlar. Maliyet Hesapları: Sonuç hesaplarına benzer şekilde sadece gelir tablosunda yer alırlar.

74

BİLANÇO HESAPLARI Bilanço hesapları, diğer bir ifade ile bilançoyu hazırlarken kullandığımız hesaplar, bilançonun yapısına uygun olarak varlık hesapları (aktif karakterli hesaplar) ve kaynak hesapları (pasif karakterli hesaplar) olmak üzere temelde ikiye ayrılmıştır.

ve kaynak hesapları (pasif karakterli hesaplar) olmak üzere temelde ikiye ayrılmıştır.")

75

GELİR TABLOSU HESAPLARI

Kar veya zarar, işletmenin gelirleri ile giderleri arasındaki farka göre hesaplanır. Gelir ve gider hesapları, karın veya zararın nasıl ortaya çıktığını belirleyebilmek, hangi gelir ve hangi giderlerin etkisinin büyük olduğunun tespit edilebilmesi amacıyla ayrıntılı şekilde düzenlenmiştir.

76

HESAPLARIN İŞLEYİŞ KURALLARI

Hesapların ait oldukları sınıfa göre işleyiş farklılıkları vardır. Diğer bir ifade ile tüm hesaplardaki artış borç tarafına kayıt edilir; tüm azalışlarda alacak tarafına kaydedilir gibi bir genelleme yapılması mümkün değildir. Bazı hesaplar için artışlar borç tarafına; bazı hesaplar için ise alacak tarafına kaydedilmektedir.

77

VARLIK HESAPLARI Varlık hesaplarının hepsi aynı şekilde işlemektedir. Bir varlık edindiğimizde veya varlığımızın değeri yükseldiğinde hesabın borç tarafına kayıt yaparız; varlığı elden çıkardığımızda veya değeri düştüğünde alacak tarafına kayıt yaparız.

78

VARLIK HESAPLARI Varlık hesaplarında ilk kayıt mutlaka borç tarafına yapılmaktadır. Buna ek olarak varlık hesapları sadece borç kalanı verebilirler veya hiç kalan vermezler. Bilançonun aktif tarafında yer alırlar.

79

KAYNAK HESAPLARI Tüm kaynak (borç) hesaplarının işleyişi aynıdır. Borç aldığımızda veya faiz gibi nedenlerle borcumuz yükseldiğinde hesabın alacak tarafına; borcumuzu ödediğimizde veya herhangi bir nedenden borcumuz azaldığında hesabın borç tarafına kayıt yapılmaktadır.

hesaplarının işleyişi aynıdır. Borç aldığımızda veya faiz gibi nedenlerle borcumuz yükseldiğinde hesabın alacak tarafına; borcumuzu ödediğimizde veya herhangi bir nedenden borcumuz azaldığında hesabın borç tarafına kayıt yapılmaktadır.")

80

KAYNAK HESAPLARI Kaynak hesaplarında ilk kayıt mutlaka alacak tarafına yapılmaktadır. Buna ek olarak kaynak hesapları sadece alacak kalanı verebilirler veya hiç kalan vermezler. Bilançonun pasif tarafında yer alırlar.

81

GELİR HESAPLARI Gelir hesapları işletmenin elde ettiği hasılatı ve çeşitli gelir kalemlerini izlemek için kullanılmaktadır. İşletme gelir elde ettiğinde gelirin türüne göre ilgili gelir hesabının alacak tarafına kayıt yapılmaktadır. Dönem içinde hatalı kaydı düzeltmek amacı dışında gelir hesaplarının borç tarafına kayıt yapılmaz.

82

GİDER HESAPLARI Maliyet ve gider hesapları işleyiş açısından birlikte ele alınabilir. İşletme herhangi bir maliyete katlandığında veya bir gider oluştuğunda ilgili hesabın borç tarafına kayıt yapılmaktadır. Dönem içinde hatalı kaydı düzeltmek amacı dışında gider hesaplarının alacak tarafına kayıt yapılmaz.

83

İşletme 1. 000 TL değerinde malı 1. 100 TL’ye nakit satmıştır

İşletme TL değerinde malı TL’ye nakit satmıştır. Bu aşamada oluşan 100 TL karı, doğrudan kar olarak tek bir hesaba kaydetmiyoruz. Bu 100 TL karın nasıl oluştuğunu göstermek için TL gelir; TL maliyet yazıyoruz. Gelirin gideri (maliyeti) aşan kısmı zaten kar olarak gelir tablosunda görülecektir. Herhangi bir varlığın satışında kayıt yaparken gelirin ve giderin ayrı ayrı yazılacağını unutmayınız.

aşan kısmı zaten kar olarak gelir tablosunda görülecektir. Herhangi bir varlığın satışında kayıt yaparken gelirin ve giderin ayrı ayrı yazılacağını unutmayınız.")

84

DÜZENLEYİCİ HESAPLAR Varlık ve kaynak hesaplarını, brüt değerinden işletme için o gün ifade ettiği gerçek ya da net değerine indirme amacıyla kullanılan hesaplara, "düzenleyici hesaplar” denir. (1) Aktifi (varlıkları) düzenleyici hesaplar ve (2) Pasifi (kaynakları) düzenleyici hesaplar,

Aktifi (varlıkları) düzenleyici hesaplar ve (2) Pasifi (kaynakları) düzenleyici hesaplar,")

85

YARDIMCI HESAPLAR Ana hesabın ayrıntılarını gösteren hesaplardır. Örneğin; KASA Hs. Nakit paraları izlediğimiz ana hesaptır. Bu ana hesabın altında TL cinsinden nakit paramızı TL Kasası Hs.’nda; ABD Doları cinsinden nakit paramızı Dolar Kasası Hs.’nda iizleyebiliriz.

86

NAZIM HESAPLAR Nazım Hesaplar, bilançonun aktif ve pasif tarafını etkilemeyen sadece bilgi amacıyla kullanılan hesaplardır.

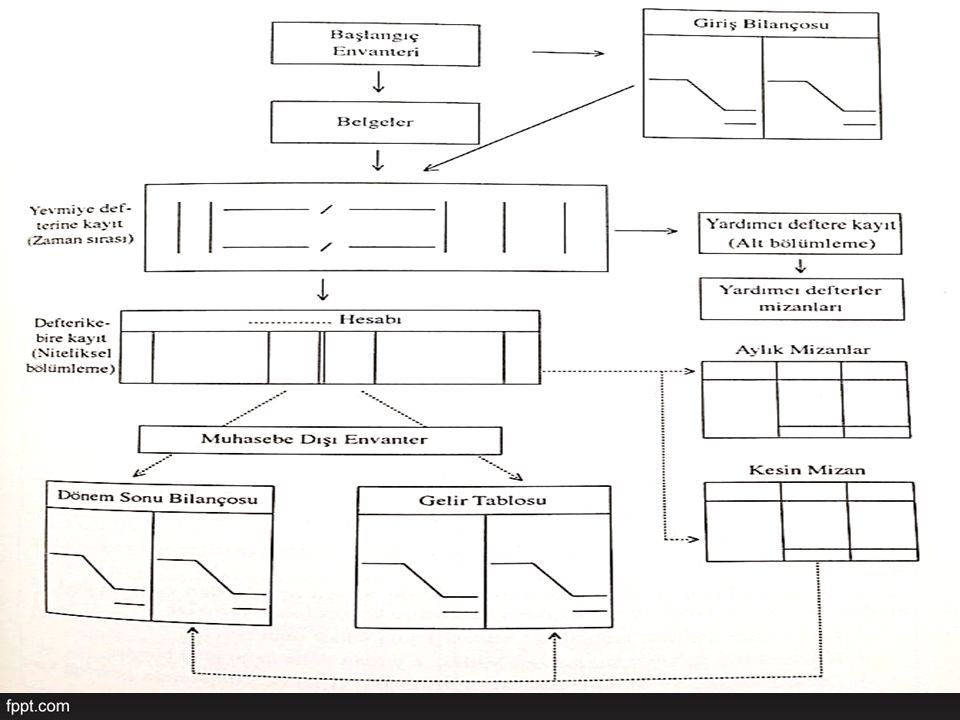

87

HESAP PLANI Bilançonun aktif ve pasif tarafını etkilemeyen sadece bilgi amacıyla kullanılan hesaplardır.

89

ÇİFT TARAFLI KAYIT YÖNTEMİ

Her işlem ya da olayın karşılıklı olarak en az iki hesaba borç – alacak eşitliği de gözetilerek kaydedilmesi ilkesini esas alan kayıt yöntemdir. Her işlem veya olay, hesaplardan en az birini borçlandırmak, diğerini de alacaklandırmak koşulu ile karşılıklı muhasebeleştirilir.

90

ÇİFT TARAFLI KAYIT YÖNTEMİ

Her işlem veya olay için borçlanan hesapların tutarı, alacaklanan hesapların tutarına eşit olmak zorundadır. Aksi durumda yanlış kayıt yapılmıştır.

91

YEVMİYE DEFTERİ Yevmiye defteri muhasebe işlemlerinin, muhasebe terimleri ile tarih sırasına göre kaydedildiği defterdir. Yevmiye defterine kaydedilen işlemlerin her birine yevmiye maddesi denir.

92

YEVMİYE DEFTERİ Yevmiye maddesinde öncelikle borçlu hesaplar sonra alacaklı hesaplar yazılmaktadır. Yevmiye maddesinde borçlu hesaplara sola dayalı; alacaklı hesaplar sağa dayalı yazılmaktadır. 1 Borç Alacak 100 KASA HESABI 1.000 102 BANKALAR HESABI Bankadan para çekilmesi. /

93

YEVMİYE DEFTERİ Basit yevmiye maddesi, Bileşik yevmiye maddesi,

Karma yevmiye maddesi, Tamamlayıcı yevmiye maddesi,

94

BÜYÜK DEFTER İşletmelerin yapmış olduğu mali nitelikteki işlemlerin sınıflandırılarak izlendiği hesapları bünyesinde toplayan deftere, büyük defter veya defter-i kebir denir.

95

MİZAN Belirli tarihlerde yevmiye defterindeki kayıtların büyük defterlere doğru aktarılıp aktarılmadığını matematiksel olarak kontrol etmeye yarayan tablolara mizan denir.

96

MİZAN

97

MUHASEBE KAYITLARI

98

MUHASEBE KAYITLARI Dönem içi işlemler: 1. İşletme bankadaki hesabından TL çekmiştir. 2. Kredili (veresiye) olarak TL’lik mal satın alınmıştır. 3. İşletme maliyeti TL olan malını TL’ye nakit olarak satmıştır. 4. İşletme bankaya olan kredi borcunun TL’lik kısmını ödemiştir. 5. İşletme nakliye gideri olarak TL ödemiştir.

olarak TL’lik mal satın alınmıştır. 3. İşletme maliyeti TL olan malını TL’ye nakit olarak satmıştır. 4. İşletme bankaya olan kredi borcunun TL’lik kısmını ödemiştir. 5. İşletme nakliye gideri olarak TL ödemiştir.")

99

MUHASEBE KAYITLARI

100

DÖNEN VARLIKLAR Dönen varlıklar, işletmenin kasasında ve bankasında tuttuğu nakit paralar ile 1 yıldan daha kısa bir sürede paraya çevrilmesi veya tüketilmesi öngörülen varlıklardır. Dönen varlıklar bilançoda en likit varlıktan başlayarak daha az likit varlığa doğru sıralanmıştır.

101

HAZIR DEĞERLER Nakit olarak elde veya bankada bulunan varlıklar ile istenildiği zaman değer kaybına uğramadan paraya çevirme olanağı bulunan varlıklara Hazır Değerler denir. Türkiye Muhasebe Standartlarında Hazır Değerler yerine Nakit ve Nakit Benzeri Varlıklar kavramı kullanılmıştır.

102

100 KASA HS. İşletmenin ulusal veya yabancı para cinsinden nakit giriş çıkışlarını izlediği hesaptır. İşletmenin kasasına para girişi yaratan olaylar tahsilat; kasasından para çıkışı yaratan olaylar tediye olarak adlandırılmaktadır.

103

100 KASA HS. Hesabın borcuna nakit girişleri, alacağına nakit çıkışları kaydedilir. Hesabın borç kalanı işletmede bulunması gereken mevcudu verir. İşlem hangi para biriminden yapılırsa yapılsın muhasebe kayıtlarına sadece Türk Lirası cinsinden kaydedilmelidir.

104

100 KASA HS. Hesabın borcuna nakit girişleri, alacağına nakit çıkışları kaydedilir. Hesabın borç kalanı işletmede bulunması gereken mevcudu verir. İşlem hangi para biriminden yapılırsa yapılsın muhasebe kayıtlarına sadece Türk Lirası cinsinden kaydedilmelidir.

105

100 KASA HS. İşletme yabancı para cinsinden nakdini TL cinsinden paralardan ayırmak amacıyla alt hesaplardan yararlanmaktadır. Örneğin; TL cinsinden nakit için TL Kasası Hs., Dolar cinsinden nakdini izlemek için Dolar Kasası Hs. kullanabilir.

106

100 KASA HS. İşletme, tarihinde döviz bürosundan $ almıştır. Bu tarihte kur 1$=2,05TL’dir. Bu işlemde kayıt yapılırken mutlaka TL cinsinden tutar yazılmalıdır. İşletme tarihinde ise almış olduğu Dolarların 2.000$’lık kısmını bozdurmuştur. Bu tarihte kur 1$=2,10TL’dir. Kur 1$=2TL olsaydı ?

107

101 ALINAN ÇEKLER HS. Üçüncü kişilerden alınan çeklerin tahsil edilinceye veya ciro (devredilinceye) edilinceye kadar izlendiği hesaptır. İşletme elindeki çeki ciro ettiğinde ? Başka biri işletmeye çek ciro ettiğinde ?

108

ÇEK Çeki elinde bulunduran kişiye, bankaya giderek çeki düzenleyen kişinin hesabından çekin üzerinde yazılı olan tutarı çekme hakkı veren senettir.

109

101 ALINAN ÇEKLER HS. İşletmenin alacaklı olduğu Ahmet Güngör, borcuna karşılık işletmeye TL’lik çek vermiştir. İşletme bir gün önce almış olduğu TL’lik çeki, kendi borcuna karşılık Metin Kaplan’a ciro etmiştir. Veya işletme almış olduğu çeki bankadan tahsil etmiştir.

110

101 ALINAN ÇEKLER HS. İşletme elinde bulunan 1.000$’lık çeki bankadan tahsil etmiştir. Çekin işletme kayıtlarına girdiği tarihteki kur 1$=2TL dir. Çekin tahsil edildiğindeki kur ise 1$=2,2TL’dir.

111

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) HESABI HS.

Bu hesap, bir aktif düzenleyici hesap olup bankalar hesabını düzenlemektedir. İşletmenin banka hesabından ödenmek üzere keşide ettiği (düzenlediği) çekleri izlediği hesaptır.

çekleri izlediği hesaptır.")

112

KEŞİDE ETMEK Keşide etmek, bir senedin yasal kriterle uygun olarak düzenlenmesi ve karşı tarafa verilmesi anlamına gelmektedir.

113

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) HESABI HS.

Kişilere çek ve ödeme emri verildiğinde hesaba alacak; çek ve ödeme emirlerinin bankadan tahsil edildiği anlaşıldığında da bu hesaba borç, bankalar hesabına alacak kaydedilir.

114

103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) HESABI HS.

İşletme satın almış olduğu TL değerinde mala karşılık 2.000TL nakit ödemiş; 5.000TL değerinde çek ciro etmiş ve geriye kalan 3.000TL için çek keşide etmiştir. Çeki verdikten 5 gün sonra işletmenin vermiş olduğu çekin banka hesabımızdan tahsil edildiği bilgisi gelmiştir.

115

102 BANKALAR HS. İşletmelerin bankalara veya diğer finans kuruluşlarına vadeli veya vadesiz olarak yatırdıkları paraların izlendiği hesaptır. İşletmenin banka hesabına yatırılan veya başkaları tarafından transfer edilen paralar için hesap borçlandırılır, işletmenin banka hesabından çektiği veya başkalarına transfer ettiği paralar için hesap alacaklandırılır. Hesabın borç kalanı bankadaki para miktarını göstermektedir.

116

102 BANKALAR HS. İşletmeler ticari hayatlarında genellikle birden fazla banka ile işlem yapmaktadır. Farklı bankalardaki paraları izlemek için ana hesaba bağlı alt hesaplar açılabilir. Örneğin: 102 BANKALAR HESABI Akbank Vakıfbank İş Bankası

117

102 BANKALAR HS. İşletme tarihinde İş Bankasında vadesiz hesap açtırmış ve bu hesaba TL yatırmıştır. İşletme tarihinde İş Bankasındaki hesabından 4.000TL’yi Akbank’ta açmış olduğu vadesiz hesaba transfer etmiştir.

118

102 BANKALAR HS. tarihinde Ahmet Korkmaz, işletmeye olan TL’lik senetsiz borcuna karşılık işletmenin İş Bankasındaki hesabına EFT gerçekleştirmiştir. İşletme tarihinde TL değerinde ticari mal satın almıştır. Ödemenin 5.000TL’lik kısmı için çek ciro etmiş, kalan TL’lik kısmı için ise İş Bankasındaki hesabından havale yapmıştır.

119

MENKUL KIYMETLER İşletmenin faiz ve kar payı sağlamak, fiyat değişimlerinden yararlanarak kar elde etmek amacıyla geçici bir süre elde tutmak üzere edinmiş oldukları hisse senedi, tahvil, hazine bonosu vb. varlıklardır. (i) her an paraya çevrilecek bir piyasasının olması ve (ii) yönetimin bunları nakit gereksinimi olduğunda satma niyetinin olması, gerekmektedir.

her an paraya çevrilecek bir piyasasının olması ve. (ii) yönetimin bunları nakit gereksinimi olduğunda satma niyetinin olması, gerekmektedir.")

120

MENKUL KIYMETLER Menkul kıymetler grubunda aşağıdaki hesaplar yer almaktadır: 110 Hisse Senetleri Hesabı 111 Özel Kesim Tahvil, Senet ve Bonoları Hesabı 112 Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı 118 Diğer Menkul Kıymetler Hesabı

121

110 HİSSE SENETLERİ HS. Hisse senetleri, sermayeye katılım payını gösteren belgedir. Geçici yatırım amacıyla alınan hisse senetleri alış bedeli ile bu hesapta izlenir. Hisse senedi satın alındığında alış değeri üzerinden hesabın borç tarafına; hisse senedi satıldığında ise muhasebe kayıtlarındaki değer üzerinden hesabın alacak tarafına kayıt yapılmaktadır.

122

110 HİSSE SENETLERİ HS. Hisse senetleri, sermayeye katılım payını gösteren belgedir. Geçici yatırım amacıyla alınan hisse senetleri alış bedeli ile bu hesapta izlenir. Hisse senedi satın alındığında alış değeri üzerinden hesabın borç tarafına; hisse senedi satıldığında ise muhasebe kayıtlarındaki değer üzerinden hesabın alacak tarafına kayıt yapılmaktadır.

123

110 HİSSE SENETLERİ HS. Borsada işlem yapabilmek için işlem yapma yetkisine sahip olan bir aracı kurumda hesap açmanız gerekmektedir. Borsada doğrudan bireysel işlem yapmak mümkün değildir. Aracı kurumlar belirli bir komisyon karşılığında borsada alım satım işlemlerini sizin adınıza gerçekleştirir. Örneğin; Garanti Yatırım, Ak Yatırım, Global Menkul Değerler, İş Yatırım gibi. Komisyon giderleri hisse senedinin alım maliyetine eklenmektedir.

124

110 HİSSE SENETLERİ HS. İşletmemiz tarihinde Borsa İstanbul’da işlem gören Arçelik A.Ş.’ye ait adet hisse senedini tanesi 12,50TL’den geçici yatırım amacıyla satın almıştır. İşletme, hisse senetlerinin bedelini ve aracı kuruma ödeyeceği 1.000TL’yi İş Bankasındaki hesabından havale yapmıştır.

125

110 HİSSE SENETLERİ HS. Hisse senetlerinin elden çıkarma zamanındaki değerinin, muhasebe kayıtlarındaki değerin üzerinde olması durumunda aradaki fark 645 Menkul Kıymet Satış Karları; altında olması durumunda aradaki fark 655 Menkul Kıymet Satış Zararları Hesabı’na kaydedilmektedir.

126

110 HİSSE SENETLERİ HS. İşletme, tarihinde daha önce almış olduğu Arçelik A.Ş.’ye ait hisse senetlerinden adetini tanesi 13,20TL’den satmıştır. Aracı kurum, 300TL komisyon ücretini kestikten sonra geriye kalan tutarı işletmenin İş Bankasındaki hesabına yatırmıştır. Satış tarihinde hisse senedinin piyasa değeri 12TL olsaydı

127

111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI HESABI 112 KAMU KESİMİ TAHVİL, SENET VE BONOLARI HESABI

Tahviller; anonim şirketlerin, iktisadi devlet teşekküllerinin ve kamu kuruluşlarının uzun vadeli borç sağlamak üzere çıkarmış oldukları borçlanma senetlerine denir. Tahviller de aynı hisse senetleri gibi ikincil piyasalarda el değiştirebilir ve geçici yatırım amacıyla kullanılabilirler.

128

111 ÖZEL KESİM TAHVİL, SENET VE BONOLARI HESABI 112 KAMU KESİMİ TAHVİL, SENET VE BONOLARI HESABI

Tahvil ve bono satın alındığında alış değeri üzerinden hesabın borç tarafına; tahvil ve bono satıldığında ise muhasebe kayıtlarındaki değer üzerinden hesabın alacak tarafına kayıt yapılır. Tahvil ve bono muhasebe kayıtlarındaki bedelinin üzerinde veya altında satılması halinde fark 645 Menkul Kıymet Satış Karları veya 655 Menkul Kıymet Satış Zararları Hesabı’na kaydedilir.

129

TİCARİ ALACAKLAR İşletmenin esas faaliyet konusunu oluşturan mal ve hizmet satışından doğan alacaklara denir. Ticari alacağın ortaya çıkabilmesi için öncelikle işletmenin bir satış işlemi gerçekleştirmesi gerekmektedir.

130

MAL VE HİZMET SATIŞI Yurt içindeki gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerin izlendiği hesap 600 YURTİÇİ SATIŞLAR HESABI’ dır. 600 Yurtiçi Satışlar Hesabı bir gelir hesabıdır. Satış gerçekleştiğinde ortaya çıkan hasılat tutarı bu hesabın alacak tarafına kaydedilir.

131

MAL VE HİZMET SATIŞI Satış sırasında yapılan indirimler, gider olarak yazılmamalı satış tutarından düşülmelidir. Örneğin satış tutarı 100TL olan bir malın satımında alıcıya yapılacak olan %5 indirim kaydedilirken; 100TL satış hasılatı 5TL gider yazılmaz. İndirim tutarı düşülür ve satış hasılatı olarak 95TL yazılır.

132

MAL VE HİZMET SATIŞI İşletme, tarihinde TL değerinde mal satmıştır. Mal bedelinin 4.000TL’si nakit tahsil edilmiş; geriye kalan tutar için ise çek alınmıştır.

133

MAL VE HİZMET SATIŞI Satışlar peşin olarak yapılabileceği gibi vadeli veya taksitli olarak da yapılabilir. Müşteriye tanınan vade için fark alınması, diğer bir ifade ile peşin satış ile vadeli satış tutarı arasında fark olması, durumunda aradaki fark, faiz geliri olarak kaydedilmelidir.

134

MAL VE HİZMET SATIŞI Vade farkı (faiz), tahsil edilinceye veya tahakkuk edinceye kadar aktif düzenleyici bir bilanço hesabında izlenmelidir. 125 Ertelenmiş Faiz Gelirleri (-) Hs.

, tahsil edilinceye veya tahakkuk edinceye kadar aktif düzenleyici bir bilanço hesabında izlenmelidir. 125 Ertelenmiş Faiz Gelirleri (-) Hs.")

135

MAL VE HİZMET SATIŞI İşletme, tarihinde, peşin değeri TL olan bir malı 30 gün vadeli olarak TL’ye Ahmet Yılmaz’a satmıştır. Ödeme yapıldığında veya tahakkuk gerçekleştiğinde ertelenmiş faiz geliri hesabındaki tutar, faiz gelirleri hesabına aktarılacaktır.

136

KDV HESAPLARI Katma Değer Vergisi, mal ve hizmet alımları esnasında, satın alma bedelinin belirli bir yüzdesi oranında alıcı tarafından satın alma bedeline ilave olarak ödenen bir vergi türüdür.

137

KDV HESAPLARI İşletme herhangi bir mal veya hizmet satın aldığında satıcılara satın alma tutarının belirli bir yüzdesi kadar katma değer vergisi ödemektedir. Ödenen bu tutar, bir sonraki ay devletten geri alınabilecektir. Dolayısıyla işletme açısından bu tutar bir alacak olarak değerlendirilebilir.

138

KDV HESAPLARI İşletme herhangi bir mal veya hizmet sattığında ise devlet adına alıcılardan satış tutarının belirli bir yüzdesini vergi olarak tahsil etmektedir. Tahsil edilen bu tutar, bir sonraki ay devlete (vergi dairesine) ödenmek zorundadır. Dolayısıyla bu tutar işletme açısından bir borç olarak değerlendirilebilir.

ödenmek zorundadır. Dolayısıyla bu tutar işletme açısından bir borç olarak değerlendirilebilir.")

139

KDV HESAPLARI 191 İNDİRİLECEK KDV HESABI, Her türlü mal ve hizmet satın alınması sırasında (işletmenin ödediği) katma değer vergisinin izlendiği hesaptır. Ödenen KDV tutarı bu hesabın borcuna kaydedilir. 391 HESAPLANAN KDV HESABI, her türlü mal ve hizmet satışında işletmenin devlet adına tahsil ettiği katma değer vergisinin izlendiği hesaptır. Tahsil edilen KDV tutarı bu hesabın alacak tarafına kaydedilir.

katma değer vergisinin izlendiği hesaptır. Ödenen KDV tutarı bu hesabın borcuna kaydedilir. 391 HESAPLANAN KDV HESABI, her türlü mal ve hizmet satışında işletmenin devlet adına tahsil ettiği katma değer vergisinin izlendiği hesaptır. Tahsil edilen KDV tutarı bu hesabın alacak tarafına kaydedilir.")

140

KDV HESAPLARI Eğer KDV dahil tutar, satış tutarı olarak verilmişse KDV’yi ayırmak için verilen tutar (1+KDV oranı)na bölünmelidir. Örneğin, KDV dahil satış tutarı 1.180TL; KDV tutarı da %18 ise KDV hariç tutar / (1+0,18) formülü ile bulunur / 1.18 = 1.000TL

na bölünmelidir. Örneğin, KDV dahil satış tutarı 1.180TL; KDV tutarı da %18 ise KDV hariç tutar / (1+0,18) formülü ile bulunur / 1.18 = 1.000TL.")

141

TİCARİ ALACAKLAR Satış neticesinde herhangi bir senede dayalı olup olmamasına göre farklı muhasebeleştirilmektedir.

142

120 ALICILAR HS. İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan kısa vadeli senetsiz alacaklarının izlenmesi için kullanılır.

143

120 ALICILAR HS.

144

120 ALICILAR HS. İşletme, tarihinde, peşin değeri TL olan bir malı 30 gün vadeli olarak TL + 300TL KDV ile Ahmet Yılmaz’a satmıştır. Alacağın Tahsil Edilmesi, Ahmet Yılmaz, tarihinde borcunun tamamını nakit olarak ödemiştir.

145

120 ALICILAR HS. İşletme, tarihinde, peşin değeri TL olan bir malı 30 gün vadeli olarak TL + 300TL KDV ile Ahmet Yılmaz’a satmıştır. Alacağın Tahsil Edilmesi, Ahmet Yılmaz, tarihinde borcunun tamamını nakit olarak ödemiştir.

146

120 ALICILAR HS. Satılan Malın İşletmemize İade Edilmesi, Herhangi bir nedenle satılan mal işletmeye iade edildiğinde yapılan iade tutarı 610 SATIŞTAN İADELER HESABI’nın borç tarafına kaydedilir.

147

120 ALICILAR HS. Ahmet Yılmaz, tarihinde daha önce aldığı mallardan 1.000TL’lik kısmını bozuk olması nedeniyle işletmemize iade etmiştir. İlgili tutar kişinin borcundan düşülmüştür. KDV oranı %3.

148

120 ALICILAR HS. Erken Ödeme Nedeniyle Alıcıya İndirim Yapılması (Kasa İskontosu) Vadeli olarak satılan bir malın bedeli vadesinden önce ödendiğinde işletme alıcıya indirim uygulayabilir. Kasa iskontosu da denilen bu durumda uygulanan indirim tutarı 611 SATIŞ İSKONTOLARI HESABI’nın borç tarafına kaydedilir.

Vadeli olarak satılan bir malın bedeli vadesinden önce ödendiğinde işletme alıcıya indirim uygulayabilir. Kasa iskontosu da denilen bu durumda uygulanan indirim tutarı 611 SATIŞ İSKONTOLARI HESABI’nın borç tarafına kaydedilir.")

149

120 ALICILAR HS. Ahmet Yılmaz, borçlu olduğu tutarın tamamını tarihinde ödemiştir. Erken ödeme yaptığı için 80TL indirim yapılmıştır.

150

121 ALACAK SENETLERİ HS. Alacak senedi bir alacak hakkını gösteren belgedir. İşletmenin esas faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senede bağlanmış alacaklar, bu hesapta izlenir.

151

121 ALACAK SENETLERİ HS.

152

121 ALACAK SENETLERİ HS. Satılan Mal Karşılığında Senet Alınması İşletme, tarihinde, peşin değeri TL olan bir malı 30 gün vadeli senet karşılığında TL + 300TL KDV ile Ahmet Yılmaz’a satmıştır.

153

121 ALACAK SENETLERİ HS. Senetsiz Alacağa Karşılık Senet Alınması İşletmemiz, Karabük Çelik A.Ş’den olan TL’lik senetsiz alacağına karşılık bono almıştır. Senedin Daha Uzun Vadeli Yeni Bir Senetle Değiştirilmesi İşletmemizin alacaklı olduğu Karabük Çelik A.Ş., nakit durumunun elverişsizliği nedeniyle TL’Lik senedin TL’lik daha ileri tarihli bir senetle değiştirilmesi yolunda teklifte bulunmuştur, teklif işletmemizce kabul edilmiştir.

154

121 ALACAK SENETLERİ HS. Senedin Tahsil Edilmesi İşletme Karabük Çelik A.Ş.’den almış olduğu TL’lik senedi vadesinde tahsil etmiştir. Senedin Ciro Edilmesi İşletmemiz, tarihinde TL + %10KDV değerinde mal satın almıştır. Bu alım karşılığında satıcıya TL nakit ödeme yapmış, TL’lik çek keşide etmiş ve elinde bulunan TL’lik senedi ciro etmiştir.

155

121 ALACAK SENETLERİ HS. Senet İskontosu (Senedin Kırdırılması) İşletmenin finansman ihtiyacı nedeniyle vade tarihini beklemeden elindeki senedi bir kredi kuruluşuna satarak o günkü peşin değerini alabilmektedir. Senedin üzerindeki değer ile kırdırıldığı günkü peşin değeri arasındaki fark işletme açısından bir finansman gideridir. İşletmemiz, nakit ihtiyacı nedeniyle elindeki TL nominal değerli senedi %10 eksiğine Akbank’a kırdırmıştır.

İşletmenin finansman ihtiyacı nedeniyle vade tarihini beklemeden elindeki senedi bir kredi kuruluşuna satarak o günkü peşin değerini alabilmektedir. Senedin üzerindeki değer ile kırdırıldığı günkü peşin değeri arasındaki fark işletme açısından bir finansman gideridir. İşletmemiz, nakit ihtiyacı nedeniyle elindeki TL nominal değerli senedi %10 eksiğine Akbank’a kırdırmıştır.")

156

121 ALACAK SENETLERİ HS. Senedin Vadesi Gelmesine Rağmen Tahsil Edilememesi Senedin tahsil edilmesinde şüphe ortaya çıktığında bu alacağın tahsilinde şüphe bulunan alacak olarak izlenmesi daha sağlıklıdır. Bu nedenle şüpheli ticari alacaklar hesabı oluşturulmuştur. Halen senedin tahsil edilme olasılığı bulunmaktadır. Senedin tahsil edilemeyeceği kesin olarak anlaşılırsa zarar olarak kaydedilmelidir. İşletme vadesi gelmesine rağmen ödenmeyen 5.000TL’lik bir alacak senedinin tahsilinin şüpheli hale geldiğini belirlemiştir.

157

126 VERİLEN DEPOZİTO VE TEMİNATLAR HS.

İşletmeler tarafından üçüncü şahıslara karşı belirli bir işin yapılmasının üstlenilmesi veya geri verilmek üzere alınan bir değerin teminatı amacıyla veya bir sözleşmeye dayalı olarak verilen değerlerin izlendiği hesaptır. İşletmemiz, satmak üzere TL + %10KDV cam şişede içme suyu satın almıştır. İşletme cam şişelerin depozitosu için 1.000TL ödemiştir. Ödemeler nakit yapılmıştır.

158

TİCARİ BORÇLAR Ticari borç, işletmelerin satmak veya üretimde kullanmak amacıyla satın aldığı mal ve hizmet dolayı ortaya çıkan senetli ve senetsiz borçlarını izlediği hesap grubudur. İşletmenin esas faaliyet konusu dışındaki mal ve hizmet alışı ile ilgili olmayan borçlar, ticari borç değildir. Örneğin, bankadan kredi çekilmesi gibi.

159

TİCARİ BORÇLAR

160

320 SATICILAR HS. İşletmenin esas faaliyet konusunda mal ve hizmet alımlarında ortaya çıkan senetsiz borçların izlendiği hesaptır. Vadeli Mal Satın Alınması İşletme, tarihinde peşin değeri TL olan malı TL+%10KDV ile 5 ay vadeli satın almıştır. KDV nakit ödenmiştir. Senetsiz Ticari Borcun Ödenmesi İşletme Ali Kaval’a olan senetsiz borcunun 5.000TL’lik kısmını banka hesabından yaptığı havale ile ödemiştir.

161

321 BORÇ SENETLERİ HS. İşletmenin faaliyet konusu ile ilgili her türlü mal veya hizmet alışı neticesinde ortaya çıkan senede bağlanmış borçların izlendiği hesaptır. Senedin Keşide Edilmesi İşletme, tarihinde peşin değeri TL olan malı TL+%10KDV ile 8 ay vadeli satın almıştır. KDV nakit ödenmiş geri kalan tutar için senet düzenlemiştir. Senetsiz Borca Karşılık Senet Verilmesi İşletmemiz, tarihinde Metin Mobilya Ltd.Şti.’ye olan TL’lik senetsiz borcuna karşılık vadeli TL’lik senet düzenleyerek vermiştir.

162

321 BORÇ SENETLERİ HS. Senedin Daha İleri Tarihli Başka Bir Senetle Değiştirilmesi İşletmemiz, alacaklı olan işletmeye vadesi gelen TL’lik bir borç senedini nakit sıkıntısı nedeniyle ödeyemeyeceğini bildirmiş; bunun yerine daha ileri tarihli TL değerinde yeni bir senet vermeyi teklif etmiştir. Alacaklı işletme bu teklifi kabul etmiştir. Senedin Ödenmesi İşletme vadesi gelen TL’lik senedi kasasındaki paradan ödemiş ve senedi almıştır.

163

DİĞER ALACAKLAR İşletmenin faaliyet konusu dışındaki işlemlerden doğan ve en fazla bir yıl içerisinde tahsil edilmesi beklenen alacakların izlendiği hesap grubudur. Söz konusu alacakları izlemek için kullanılan hesaplar, alacağımızın kimden olduğuna göre farklılaşmaktadır.

164

131 ORTAKLARDAN ALACAKLAR HS.

İşletmenin faaliyet konusu dışındaki işlemlerden doğan ve en fazla bir yıl içerisinde tahsil edilmesi beklenen alacakların izlendiği hesap grubudur. Söz konusu alacakları izlemek için kullanılan hesaplar, alacağımızın kimden olduğuna göre farklılaşmaktadır.

165

132 İŞTİRAKLERDEN ALACAKLAR HS. 133 BAĞLI ORTAKLIKLARDAN ALACAKLAR HS.

TMS 28 İştirakler standardına göre bir yatırımın iştirak sayılabilmesi için işletmemizin yatırım yapılan işletme üzerinde en az %20 en çok %50 oy hakkına ve o işletme üzerinde önemli etkiye sahip olması gerekmektedir. Önemli etki, yatırım yapılan işletmenin faaliyetlerinin veya finansal politikalarının belirlenmesi sürecine katılma gücünü ifade etmektedir. Sermayesinin %50’sinden fazlasına sahip olunan işletmeler bağlı ortaklık olarak nitelendirilmektedir. İşletmemiz, %25 ortaklık payına sahip olduğu Ayyıldız Ticaret işletmesinin finansman ihtiyacını karşılamak amacıyla TL borç vermiştir.

166

135 PERSONELDEN ALACAKLAR HS.

İşletme çalışanlarının işletme ile yaptığı işlerden dolayı ortaya çıkan borçlarını izlediğimiz hesaptır. Bu işlemlere örnek olarak; - Sosyal tesislerden (lojman gibi) yararlanma, - Kısa vadeli kredi veya avans alma, - Çalışana yanlışlıkla fazla ödeme yapılması, - Sorumluluğundaki varlıklarda eksiklik olması gibi.

yararlanma, - Kısa vadeli kredi veya avans alma, - Çalışana yanlışlıkla fazla ödeme yapılması, - Sorumluluğundaki varlıklarda eksiklik olması gibi.")

167

135 PERSONELDEN ALACAKLAR HS.

İşletme çalışanı Buket Çağ’a talebi üzerine 30 gün sonra ödenmek üzere 1.000TL ödünç vermiştir. İşletmenin esas faaliyet konusuna giren mal ve hizmet satışlarından doğan alacak ticari alacaktır. Alıcılar veya Alacak Senetleri hesaplarına kaydedilmelidir. Beyaz eşya ticareti ile uğraşan bir işletmenin çalışanı Ayşe Kahveci çalıştığı mağazadan 1.500TL değerinde buzdolabını 3 ay vadeli almıştır. KDV %10.

168

STOKLAR Satılmak, mamul üretiminde kullanılmak veya diğer işletme çalışmalarında kullanılmak üzere edinilen varlıklardır. 150 İLK MADDE VE MALZEME HESABI 151 YARI MAMULLER – ÜRETİM HESABI 152 MAMULLER HESABI 153 TİCARİ MALLAR HESABI

169

153 TİCARİ MALLAR HS. Herhangi bir değişikliğe tabi tutulmadan satılmak amacıyla işletmeye alınan ticari mallar ve benzeri kalemler bu hesapta izlenmektedir. Satın alınan ticari mallar maliyet değeri ile bu hesaba borç; satılması veya herhangi bir nedenle ambardan çekilmesi halinde ise muhasebe kayıtlarındaki değeri ile alacak kaydedilir.

170

153 TİCARİ MALLAR HS. TMS 2 Stoklar standardına göre “ Stokların maliyeti, tüm satın alma maliyetlerini, dönüştürme maliyetlerini ve stokların mevcut durumuna ve konumuna getirilinceye kadar katlanılan diğer maliyetleri içerir.” Diğer bir ifade ile ticari malın satın alınıp işletme depolarına girinceye kadar (muhafaza aşamasına kadar) katlanılan tüm giderler (ödenen ve geri alınabilecek vergiler hariç-KDV) maliyet değerine dahil edilmelidir.

katlanılan tüm giderler (ödenen ve geri alınabilecek vergiler hariç-KDV) maliyet değerine dahil edilmelidir.")

171

153 TİCARİ MALLAR HS. TMS 23 Borçlanma Maliyetleri Standardına göre stokların satın alınma aşamasında katlanılan finansman giderleri (faiz, vade farkı, kur farkı gibi) maliyete eklenmez, doğrudan gider yazılır. Tek düzen muhasebe sisteminde ise maliyete eklenmektedir. İşletmemiz, tarihinde peşin fiyatı TL olan malı 3 ay vadeli olarak TL + %10KDV ile satın almıştır.

maliyete eklenmez, doğrudan gider yazılır. Tek düzen muhasebe sisteminde ise maliyete eklenmektedir. İşletmemiz, tarihinde peşin fiyatı TL olan malı 3 ay vadeli olarak TL + %10KDV ile satın almıştır.")

172

153 TİCARİ MALLAR HS. İşletmemiz, satmak amacıyla peşin fiyatı TL olan beyaz eşyayı TL + %10KDV ile 10 ay vadeli olarak satın almıştır. Söz konusu malların işletmemizin deposuna taşınması için 2.000TL + %10KDV nakliye ücreti; yolda başına gelebilecek kazalara karşı 500TL sigorta ücreti nakit ödenmiştir. Mallar işletmemizin deposuna girdikten sonra oluşabilecek hasarlara karşılık 1.500TL prim karşılığı işyeri sigorta ettirilmiştir. Ticari malın maliyeti ? Toplam harcama ?

173

153 TİCARİ MALLAR HS. Alınan Ticari Malın İade Edilmesi Alınan ticari mallar; malların bozuk veya hasarlı olması, istenilen özelliklere sahip olmaması gibi çeşitli nedenlere dayanılarak iade edilebilir. İşletmemiz, satın almış olduğu mallardan 1.000TL’lik kısmını istediği özelliklere sahip olmadığı için satıcı işletmeye iade etmiştir. İade edilen malların bedeli işletmemizin borcundan düşülmüştür. KDV %10.

174

153 TİCARİ MALLAR HS. Ticari Malların Satışı Ticari malların izlenmesinde iki temel yöntem vardır. Satılan malın maliyetinin kaydının her satıştan sonra yapılıp yapılmamasına göre iki farklı yöntem belirlenmiştir. Bunlar; 1. Aralıklı Envanter Yöntemi 2. Sürekli (Devamlı) Envanter Yöntemi

Envanter Yöntemi")

175

ARALIKLI ENVANTER YÖNTEMİ

Aralıklı envanter yöntemi, işletmelerin ilgili dönem içinde gerçekleştirdikleri tüm alım-satım işlemlerinin gerçekleştikleri anda, ancak satılan malların ve dönem sonu mal stoku maliyetinin belirli aralıklarla yapılan sayım ve değerlemeler sonucu edinilen veriler doğrultusunda hesaplanması esasına dayalı bir yöntemdir. Sadece satış hasılatı kaydı yapılmakta; satışın maliyetine ilişkin herhangi bir kayıt yapılmamaktadır.

176

ARALIKLI ENVANTER YÖNTEMİ

Bu yönteme 153 Ticari Mallar hesabının kalanı stoklardaki mal mevcudunu vermez, çünkü bu yöntemde mal alışları kaydedilmekte mal satışları için herhangi bir çıkış kaydı dönem sonuna kadar yapılmamaktadır. Bu yöntemin en önemli sakıncaları arasında işletmede meydana gelen mal kayıplarının (çalıntı, fire vb.) tespit edilememesidir.

tespit edilememesidir.")

177

ARALIKLI ENVANTER YÖNTEMİ

Aralıklı envanter yönteminde satışların maliyeti dönem sonunda hesaplanmakta ve kaydedilmektedir. Satışların maliyetini bulmak için dönemdeki satışa elverişli mal mevcudundan dönem sonunda elimizde kalan mal mevcudunu çıkartmamız gerekmektedir. İşletmenin dönem başı mal mevcudu TL’dir. İşletme dönem içinde TL’lik daha mal almıştır. Bu mallardan 2.500TL’lik kısmı çeşitli nedenlerle satıcı firmalara iade edilmiştir. Dönem sonunda yapılan sayımda depolarda TL’lik mal kaldığı belirlenmiştir. Bu bilgilere göre dönem içinde satılan ticari malların maliyeti kaç TL’dir?

178

SÜREKLİ ENVANTER YÖNTEMİ

İşletmelerin ilgili dönem içinde gerçekleştirdikleri tüm alım-satım işlemlerinin, gerçekleştikleri anda işletme kayıtlarına yansıtılması esasına dayalı bir yöntemdir. Yöntemin bu özelliği işletmelerin dönem içinde arzu ettikleri zaman hem ellerindeki hem de o ana kadar satmış oldukları malların miktar ve maliyetini tespit edebilmelerini mümkün kılmaktadır. Bu yöntemde aralıklı envanter yönteminden farklı olarak her satıştan sonra satılan ticari malın maliyeti kaydı yapılmaktadır.

179

SÜREKLİ ENVANTER YÖNTEMİ

Her satış işleminden sonra öncelikle satış kaydı hemen peşine de satışın maliyet kaydı yapılmaktadır. İşletmemiz birim maliyeti 10TL olan mallardan adetini TL + %10KDV’ye peşin olarak satmıştır. İşletme sürekli envanter yöntemi uygulamaktadır.

180

SÜREKLİ ENVANTER YÖNTEMİ

Satış işlemi sırasında işletmemizin katlandığı satış giderleri (satılan malların nakliyesi işletmemize ait olabilir vb.) satış hasılatına dahil edilmez. Bu giderler 760 Pazarlama Satış ve Dağıtım Giderleri hesabına kaydedilmelidir. İşletmemiz sattığı malların alıcı firmaya nakliyesi için 1.500TL + %10KDV nakit ödeme yapmıştır.

satış hasılatına dahil edilmez. Bu giderler 760 Pazarlama Satış ve Dağıtım Giderleri hesabına kaydedilmelidir. İşletmemiz sattığı malların alıcı firmaya nakliyesi için 1.500TL + %10KDV nakit ödeme yapmıştır.")

Benzer bir sunumlar