Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

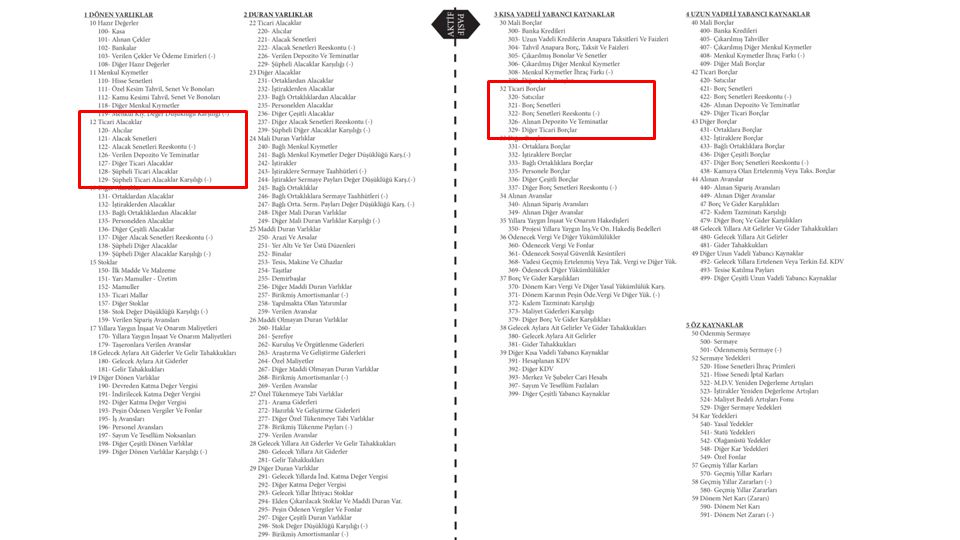

3 12-TİCARİ ALACAKLAR 32-TİCARİ BORÇLAR www.erkantokatli.com

3

BİLANÇO III-KVYK I-DÖNEN VARLIKLAR IV-UVYK II-DURAN VARLIKLAR

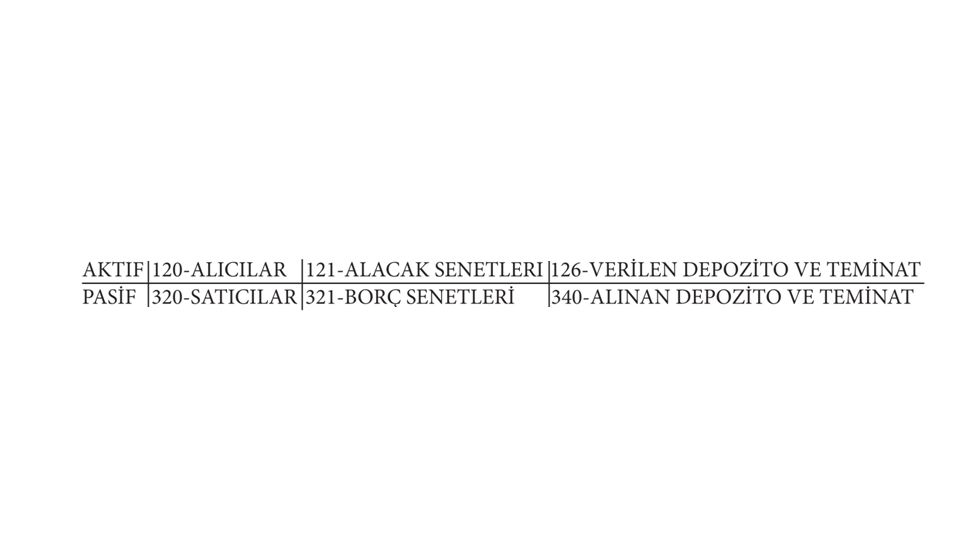

32-TİCARİ BORÇLAR 320-Satıcılar 321-Borç Senetleri 326-Alınan Depozito ve Teminat 327-Diğer Tic. Borçlar 12-TİCARİ ALACAKLAR 120-Alıcılar 121-Alacak Senetleri 126-Verilen Depozito ve Tem. 127-Diğer Tic. Alacaklar 128-Şüpheli Ticari Alacak 129-Şüpheli Tic. Alc. Karş.(-) IV-UVYK 42-TİCARİ BORÇLAR 420-Satıcılar 421-Borç Senetleri 426-Alınan Depozito ve Teminat 427-Diğer Tic. Borçlar II-DURAN VARLIKLAR 22-TİCARİ ALACAKLAR 220-Alıcılar 221-Alacak Senetleri 226-Verilen Depozito ve Tem.

IV-UVYK. 42-TİCARİ BORÇLAR. 420-Satıcılar. 421-Borç Senetleri. 426-Alınan Depozito ve Teminat. 427-Diğer Tic. Borçlar. II-DURAN VARLIKLAR. 22-TİCARİ ALACAKLAR. 220-Alıcılar. 221-Alacak Senetleri. 226-Verilen Depozito ve Tem.")

6

ŞÜPHELİ TİCARİ ALACAKLAR

7

BİLANÇO-2014 AMAÇ BİLANÇO-2014

BİLANÇO-2014 120-ALICILAR 72.000 AMAÇ İşletmemize ₺ borcu olan Kırmızı Ticaret’ten vadesi gelmiş olan ₺10.000’lık alacağımızı defalarca istememize rağmen tahsil edilememiştir. İşletme alacağı şüpheli alacaklara aktarmış ve yıl sonunda tamamı için karşılık ayırmıştır. Yeşil Ticaret Mavi Ticaret Kırmızı Ticaret 12.000 20.000 40.000 2014 dönemine ait zararı 2015’e yansıtmamaktır. BİLANÇO-2014 120-ALICILAR 62.000 ZARAR (10.000) Yeşil Ticaret Mavi Ticaret Kırmızı Ticaret 12.000 20.000 30.000 2014 yılında tahsil edilmesi gereken alacak tahsil edilemeyince 2014 yılının bilançosunda zarar olarak gözüktü. Bu “DÖNEMSELLİK KAVRAMININ” giderlerin ilgili oldukları dönemde gider yazılması kuralı gereğidir. Ayrıca gider direkt olarak yazılmadı karşılık ayrıldı. Bu “İHTİYATLILIK KAVRAMI” gereğidir. Çünkü alacak hâlâ tahsil edilebilir. 128-ŞÜPH. TİC. ALC. 10.000 Kırmızı Ticaret 10.000 128-ŞÜPH. TİC. ALC. KRŞ. (10.000)

Yeşil Ticaret Mavi Ticaret Kırmızı Ticaret yılında tahsil edilmesi gereken alacak tahsil edilemeyince yılının bilançosunda zarar olarak gözüktü. Bu DÖNEMSELLİK KAVRAMININ giderlerin ilgili oldukları dönemde gider yazılması kuralı gereğidir. Ayrıca gider direkt olarak yazılmadı karşılık ayrıldı. Bu İHTİYATLILIK KAVRAMI gereğidir. Çünkü alacak hâlâ tahsil edilebilir. 128-ŞÜPH. TİC. ALC Kırmızı Ticaret ŞÜPH. TİC. ALC. KRŞ. (10.000)")

8

TAHSİLİN İMKANSIZLAŞMASI

2013 2014 2015 SATIŞ (2 AY VADELİ) TAHSİLİN İMKANSIZLAŞMASI 14 EKİM 31 ARALIK 12 OCAK 31 ARALIK BİLANÇO-2014 BİLANÇO-2015 120 ,8 Zarar 120 Zarar 11,8

TAHSİLİN İMKANSIZLAŞMASI. 14 EKİM. 31 ARALIK. 12 OCAK. 31 ARALIK. BİLANÇO BİLANÇO 11,8. Zarar 0. Zarar 11,8.")

9

TAHSİLİN İMKANSIZLAŞMASI

2013 2014 2015 SATIŞ (2 AY VADELİ) VADEDE KARŞILIK TAHSİLİN İMKANSIZLAŞMASI 14 EKİM 14 ARALIK 31 ARALIK 12 OCAK 31 ARALIK BİLANÇO-2014 BİLANÇO-2015 120 Zarar (11,8) 120 Zarar 0 128 ,8 128 129 (11,8) 129 (0)

VADEDE. KARŞILIK. TAHSİLİN İMKANSIZLAŞMASI. 14 EKİM. 14 ARALIK. 31 ARALIK. 12 OCAK. 31 ARALIK. BİLANÇO BİLANÇO 0. Zarar (11,8) 120 0. Zarar 11,8. 128 (11,8) 129 (0)")

10

TAHSİLİN GERÇEKLEŞMESİ

2013 2014 2015 SATIŞ (2 AY VADELİ) VADEDE KARŞILIK TAHSİLİN GERÇEKLEŞMESİ 14 EKİM 14 ARALIK 31 ARALIK 12 OCAK 31 ARALIK BİLANÇO-2014 BİLANÇO-2015 120 Zarar (11,8) 100 ,8 Kâr 11,8 128 ,8 120 129 (11,8) 128 129 (0)

VADEDE. KARŞILIK. TAHSİLİN GERÇEKLEŞMESİ. 14 EKİM. 14 ARALIK. 31 ARALIK. 12 OCAK. 31 ARALIK. BİLANÇO BİLANÇO 0. Zarar (11,8) 100 11,8. Kâr 11,8. 128 11,8. 120 (11,8) 128 (0)")

11

A M T U U N

12

DEPOZİTO TEMİNAT

13

Kiraladığımız iş yeri için ₺10.000 depozito ödenmiştir. BİLANÇO-2014

DEPOZİTO VERME TAMAMINI GERİ ALMA Kiraladığımız iş yeri için ₺ depozito ödenmiştir. BİLANÇO-2014 100-KASA Verdiğimiz depozito bedelini bilançonun aktifine yazarız çünkü; ödenen depozitoların aidiyeti işletmemize aittir. Bu tutarlar belirli bir süre sonra işletmemize geri dönecektir. BİLANÇO-2014 100-KASA 90.000 126-VERİLEN DEP. TEM. 10.000 Kira sözleşmesi karşılıklı olarak fesih edilmiş ve depozito tutarı geri alınmıştır. BİLANÇO-2015 100-KASA 126-VERİLEN DEP. TEM.

14

DEPOZİTO VERME KISMEN GERİ ALMA BİLANÇO-2014 BİLANÇO-2014 BİLANÇO-2015

Kiraladığımız iş yeri için ₺ depozito ödenmiştir. BİLANÇO-2014 100-KASA Verdiğimiz depozito bedelini bilançonun aktifine yazarız çünkü; ödenen depozitoların aidiyeti işletmemize aittir. Bu tutarlar belirli bir süre sonra işletmemize geri dönecektir. BİLANÇO-2014 100-KASA 90.000 126-VERİLEN DEP. TEM. 10.000 Kira sözleşmesi karşılıklı olarak fesih edilmiş ve depozito tutarının ₺8.000’lık kısmı geri alınmıştır. BİLANÇO-2015 100-KASA 98.000 ZARAR (2.000) 126-VERİLEN DEP. TEM.

126-VERİLEN DEP. TEM.")

15

A M T U U N

16

Kiraya verdiğimiz iş yeri için ₺10.000 depozito alınmıştır.

DEPOZİTO ALMA TAMAMEN GERİ ÖDEME Kiraya verdiğimiz iş yeri için ₺ depozito alınmıştır. BİLANÇO-2014 100-KASA Aldığımız depozito ve teminatları bilançonun pasifine yazarız çünkü; bize ait değildir ve belirli bir sürenin sonunda sahibine iade edileceği için bir borçtur. BİLANÇO-2014 100-KASA 90.000 326-ADT 10.000 Kira sözleşmesi karşılıklı olarak fesih edilmiş ve depozito tutarı geri verilmiştir. BİLANÇO-2015 100-KASA 326-ADT

17

Kiraya verdiğimiz iş yeri için ₺10.000 depozito alınmıştır.

DEPOZİTO ALMA KISMEN GERİ ÖDEME Kiraya verdiğimiz iş yeri için ₺ depozito alınmıştır. BİLANÇO-2014 100-KASA Aldığımız depozito ve teminatları bilançonun pasifine yazarız çünkü; bize ait değildir ve belirli bir sürenin sonunda sahibine iade edileceği için bir borçtur. BİLANÇO-2014 100-KASA 326-ADT 10.000 Kira sözleşmesi karşılıklı olarak fesih edilmiş ve depozito tutarının ₺4.000’lık kısmı geri verilmiştir. BİLANÇO-2015 100-KASA 326-ADT KÂR 6.000

18

VADELİ ÇEK SENET KIRDIRMA SENET DEĞŞİMİ

19

VADELİ ÇEKLER BİLANÇO-2014 BİLANÇO-2014

101-Alınan Çekler 121-Alacak Senetleri 103-Verilen Çekler 321-Borç Senetleri BİLANÇO-2014 Dönem sonunda işletmenin elinde vadesi gelecek dönem olan çekler varsa bu çekleri “Özün Önceliği” kavramı gereği senede dönüştürür. Çünkü; kural gereği çeklerde vade olmaz eğer çekin üzerinde vade varsa bu görünüşte bir çektir. Özünde senettir. 101-ALINAN ÇEKLER 8.000 103-VÇÖE 10.000 BİLANÇO-2014 101-ALINAN ÇEKLER 321-B.SNT 10.000 103-VÇÖE 121-ALACAK SNT 8.000

20

12 Aralık vadeli senet karşılığın da mal satışı

SENET KIRDIRMA 12 Aralık vadeli senet karşılığın da mal satışı 15 Ekim ₺118 Senedin vadesi beklenmeden 7 Aralıkta tahsil edilmek için bankaya verilmiş ₺118’lık senet karşılığında ₺90 tahsil edilmiştir. 7 Aralık ₺90 ₺118 ₺118 ₺118 ₺118

21

T M U N U A

22

12 Aralık vadeli senet karşılığında ₺118’lık

VADE UZARTMA 12 Aralık vadeli senet karşılığında ₺118’lık (%18 KDV dahil) mal satılmıştır. 15 Ekim ₺118 Alıcı vadesi 12 Aralık olan senedi ödeyemeyeceğini bildirerek 30 Aralık vadeli ₺130’lık senetle değiştirmeyi teklif etmiştir. 12 Aralık ₺130 ₺118 ₺118

mal satılmıştır. 15 Ekim. ₺118. Alıcı vadesi 12 Aralık olan senedi ödeyemeyeceğini bildirerek 30 Aralık vadeli ₺130’lık senetle değiştirmeyi teklif etmiştir. 12 Aralık. ₺130. ₺118. ₺118.")

23

VADE UZARTMA ₺118’lık (%18 KDV dahil) mal alınmış karşılığında 12 Aralık vadeli senet verilmiştir. 15 Ekim ₺118 Vadesi elmiş olan senet bedelini ödeyemeyeceğimizi satıcıya bildiriyor ve 30 Aralık vadeli ₺130’lık senetle değiştirmeyi teklif ediyoruz. 12 Aralık ₺130 ₺118 ₺118

24

U N U T M A

Benzer bir sunumlar