Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

BÖLÜM 15 İşletme Sermayesi Yönetimi

3

İŞLETME SERMAYESİNİN ARKA PLANI

İşletme sermayesi teriminin kökeni, yük arabasını malla doldurarak satmak için yola çıkan Yankee seyyar satıcılarından gelmektedir. Bu satıcıların ticari malları “işletme sermayesi” olarak adlandırılıyordu çünkü satıcının kâr elde etmek amacıyla sattığı ya da dönüştürdüğü aslında bunlardı.

5

bu kaynaklardan kendisi için en uygun olanına karar vermelidir.

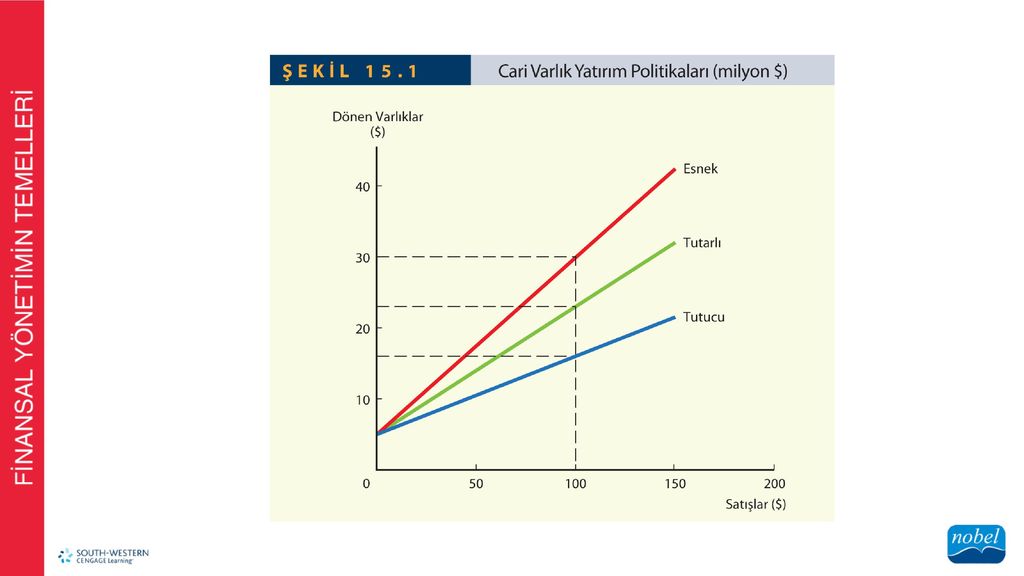

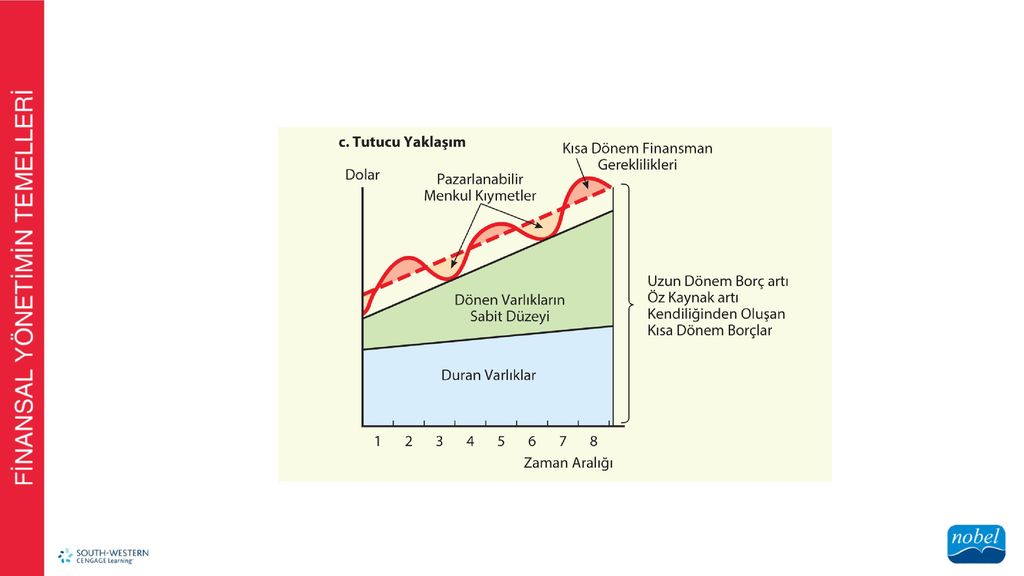

CARİ VARLIK FİNANSMAN POLİTİKALAR I Cari varlıklara yapılacak yatırımlar öncelikle banka kredileri, ticari krediler, tahakkuk etmiş borçlar, uzun vadeli borçlar ve öz sermaye ile finanse edilmelidir. Bu yaklaşımlardan her birinin birtakım avantaj ve dezavantajları vardır. Ancak firma, bu kaynaklardan kendisi için en uygun olanına karar vermelidir.

9

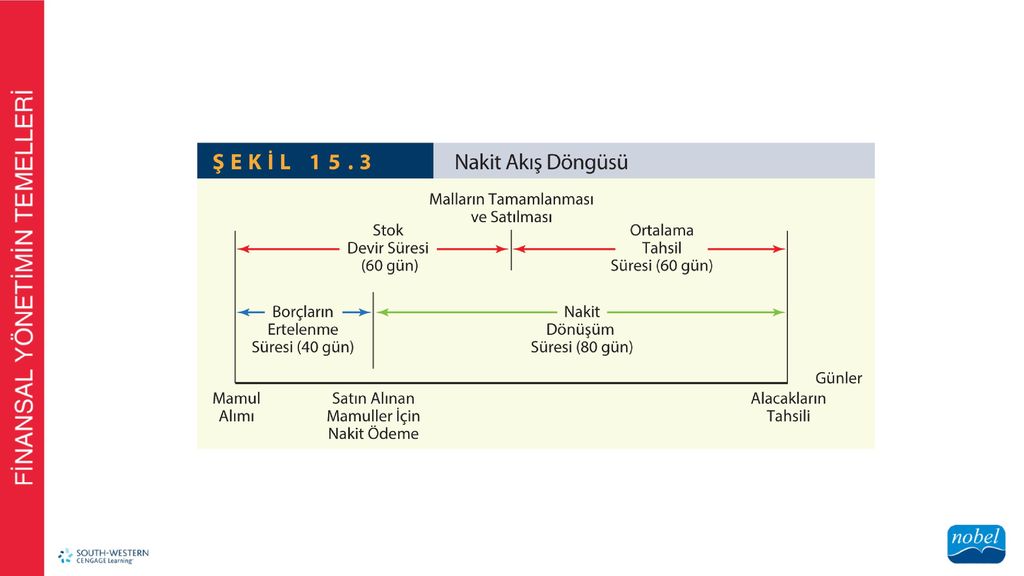

NAKİT AKIŞ DÖNGÜSÜ Nakit Akış Döngüsü (CCC): İşletme sermayesine bağlanan fonların uzunluğu ya da işletme sermayesi ödemeleri ile işletme sermayesi kalemlerinin satışının tahsil edilme zamanı arasındaki uzunluktur.

11

NAKİT BÜTÇESİ Nakit Bütçesi: Nakit alacakları, ödemeleri ve belirli bir periyod için dengeyi gösteren tablodur. Hedef Nakit Dengesi: Firmanın iş yapmak için sürdürmeyi planladığı arzu edilen nakit dengesi.

12

NAKİT VE PAZARLANABİLİR MENKUL KIYMETLER

Nakit ifadesini birçoğumuz, bankadaki vadesiz mevduat hesabına ilave olan para birimi olarak açıklarız. Buna karşın işletme finansında bu terim, tahmin edilen fiyattan hızlı bir biçimde satılarak bankadaki mevduat hesabına ilave olan hızla paraya çevrilebilen menkul kıymetler, yüksek likiditeye sahip ve çok güvenilir para birimleri anlamlarında kullanılır. Bu nedenle “nakit” bilançoda genellikle kısa vadeli menkul kıymetleri içeren olarak ve aynı zamanda nakit eş değerleri olarak raporlanır.

13

NAKİT VE PAZARLANABİLİR MENKUL KIYMETLER

a Nakit b Vadesiz Mevduat c Pazarlanabilir Menkul Kıymetler

14

STOKLAR Stoklar, tüm işletme faaliyetleri için hayati derecede önem taşıyan (1) sarf malzemelerini, (2) ham maddeleri, (3) yarı mamulleri ve (4) tamamlanmış malları içerebilen stoklar, hemen hemen tüm işletme faaliyetlerinin önemli bir parçasıdır.

sarf malzemelerini, (2) ham maddeleri, (3) yarı mamulleri ve (4) tamamlanmış malları içerebilen stoklar, hemen hemen tüm işletme faaliyetlerinin önemli bir parçasıdır.")

15

TİCARİ ALACAKLAR a Kredi Politikası

b Kredi Politikasının Oluşturulması ve Uygulanması c Ticari Alacakların Takibi

16

TİCARİ BORÇLAR (TİCARİ KREDİLER)

Firmalar, genellikle diğer firmalardan satın alımlarını kredili olarak yaparlar ve ticari ödemeler olarak borç kaydı yaparlar. Ticari ödemeler ya da ticari krediler, ortalama işletme cari borçlarının %40’ını kapsayan kısa vadeli borçların en geniş kategorisidir.

17

BANKA KREDİLERİ a Emre Yazılı Senet

Emre Yazılı Senet: Kredinin miktarını, faiz oranını ve geri ödeme planını gösteren dokümandır.

18

BANKA KREDİLERİ b Kredi Limiti

Kredi Limiti: Bankanın belirlenmiş bir süre boyunca özel maksimum fon miktarına kadar borçlanabileceği bir banka anlaşmasının ayarlanmasıdır.

19

BANKA KREDİLERİ c Döner Kredi Sözleşmesi

Döner Kredi Sözleşmesi: Bir banka ya da diğer borç veren kurumlar vasıtasıyla resmî kredi taahhüt sınırının genişlemesidir.

20

nedeniyle daha düşük borçlanmaların oranları daha yüksektir.

BANKA KREDİLERİ d Banka Kredilerinin Maliyeti Banka kredilerinin maliyeti, belli bir zaman süresince bütün ödünç alanlar için belirli bir zamanda farklı ödünç alma tiplerine göre çeşitlenir. Riskli krediler için faiz oranları daha yüksektir ve kredi hizmeti ve alımını içeren sabit maliyetleri nedeniyle daha düşük borçlanmaların oranları daha yüksektir.

21

TİCARİ SENETLER Ticari Senetler: Büyük firmaların teminatsız, kısa dönem senetleri genellikle en düşük faiz oranının altında bir noktada 100,000 dolar ve daha fazla bir faiz oranı ile verilir.

22

TAHAKKUKLAR (TAHAKKUK ETMİŞ BORÇLAR )

Tahakkuklar: Sürekli yinelenen kısa vadeli borçlar, özellikle tahakkuk etmiş ücretler ve vergiler. Kendiliğinden Oluşan Fonlar: Firma genişledikçe kendiliğinden oluşan fonlar.

Benzer bir sunumlar