Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

Neden faktöring? Türkiye ekonomisi son yıllarda dışa açılarak dünya ile bütünleşme sürecine girmiştir. Ekonominin kurumsal ve yapısal özelliklerinde önemli değişmelerin yaşandığı bu süreçte, finansman kuruluşları değişimin öncüsü olmuştur. Gelişmiş ülkelerde 1950'lerden beri modern anlamda faktöring uygulaması yapılmasına karşın Türkiye’de yasal anlamda faktöring 1980'lerin sonlarında uygulanmaya başlanmıştır.

3

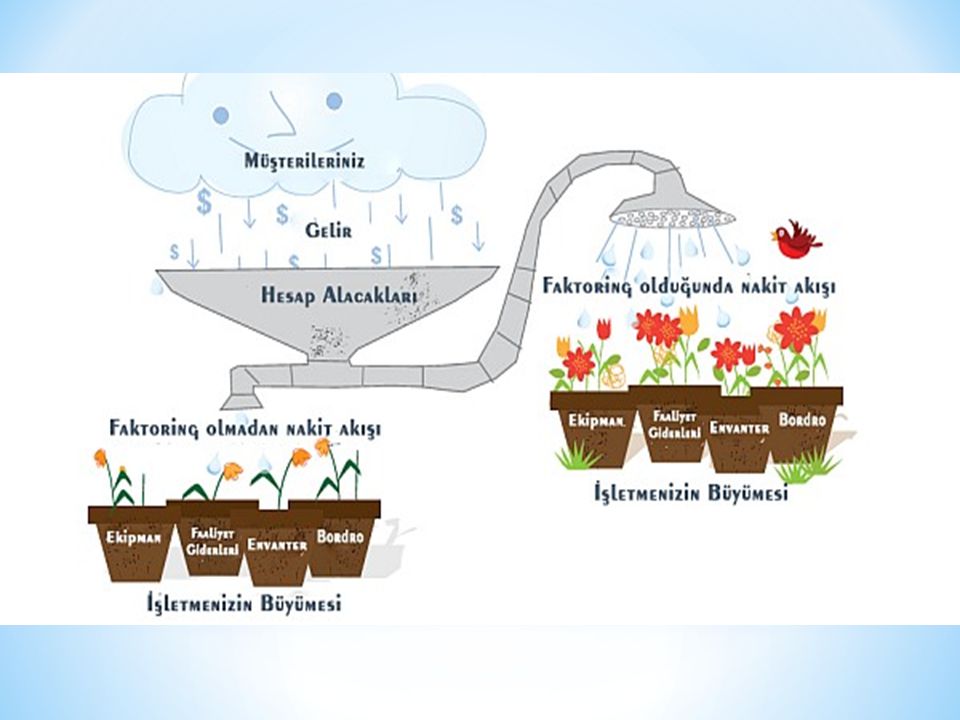

Faktöring hem finansal bir teknik, hem de yönetsel bir hizmettir

Faktöring hem finansal bir teknik, hem de yönetsel bir hizmettir. Faktöring, kaynakların idaresinde önemli bir araç olarak ortaya çıkmaktadır. Birçok işletme için "nakit" kısıtlı bir kaynaktır ve alacakları tahsil edebilmek için uzun süreler beklemek gerekir. Alacakların faktöre satılarak nakde çevrilmesi suretiyle, işletmenin defterindeki alacak rakamları üretken bir nakde dönüşür.

4

Kredi kullanmadan işletmenin likiditesi artar

Kredi kullanmadan işletmenin likiditesi artar. Alacakların satın alınması işlevi "faktöring" işleminin merkezini oluşturmaktadır. Faktöringden, vadeli mal ve hizmet satışı yapan tüm kuruluşlar yararlanabilir. Faktöring, kesintisiz nakit akışını ve bir işletmenin faaliyetlerini aksamadan yürütmesini sağlayan önemli bir unsurdur. Satışların artması daha fazla kar getirdiği gibi, daha fazla işgücü, hammadde, ekipman gereğini de ortaya çıkarır.

6

Faktöring, "alacak hakkının satışı ile firmalara fon sağlayan bir finans yönetimidir." Faktöring, satıcı firmaların kısa vadeli alacaklarının, belirli bir komisyon bedeli veya faktör ücreti karşılığında faktör adı verilen faktöring şirketlerince temlik edilmesi ve tahsilinin üstlenilmesi ile satıcı firmaların da kredi sağlamış olmalarının yanı sıra birçok finansman hizmetlerinden yararlanabildikleri bir finansman tekniği olarak tanımlanabilir.

7

Faktöring üç taraflı bir işlemdir

Faktöring üç taraflı bir işlemdir. Mal ve hizmet satıcısı (müşteri), bu mal ve hizmeti vadeli satın alarak borçlanan (borçlu) ve faktöring kuruluşu bu üçlüye, yurtdışı faktöring işlemlerinde bir de muhabir faktör eklenir. FONKSİYONLARI Finansal (Kredilendirme) Fonksiyonu: Faktöring şirketi belirlemiş olduğu kredi finansman limiti ve ön ödeme oranı dâhilinde satıcı firmaya bir nevi kısa vadeli kredi tahsis etmektedir. Buna prepayments de denilebilir. Bu durumda firma, yabancı kaynaklarla borçlanma yerine kendi alacaklarından fonlama imkanını bulmaktadır.

, bu mal ve hizmeti vadeli satın alarak borçlanan (borçlu) ve faktöring kuruluşu bu üçlüye, yurtdışı faktöring işlemlerinde bir de muhabir faktör eklenir. FONKSİYONLARI. Finansal (Kredilendirme) Fonksiyonu: Faktöring şirketi belirlemiş olduğu kredi finansman limiti ve ön ödeme oranı dâhilinde satıcı firmaya bir nevi kısa vadeli kredi tahsis etmektedir. Buna prepayments de denilebilir. Bu durumda firma, yabancı kaynaklarla borçlanma yerine kendi alacaklarından fonlama imkanını bulmaktadır.")

8

Hizmet Fonksiyonu (Alacakların Tahsili ve yönetimi)

Vadeli mal ve hizmetlerin satışı neticesinde ortaya çıkan alacakların, faktöring şirketine devredilmesi ile birlikte, bu alacaklara ilişkin takip ve tahsili faktöring şirketi tarafından yapılmakta olup, bu süreçte herhangi bir problemin ortaya çıkması halinde bu problemin giderilmesi için alınması gereken yasal ve idari tedbirler faktöring şirketi tarafından üstlenilmektedir.

9

Teminat (alacakların Garanti edilmesi) Fonksiyonu Faktöring şirketi, alıcı firmaların ödeyememe riskini üstlenerek, satıcı firmanın vadeli satışlarından doğan alacaklarını garanti altına alır. Böylece alacaklarını faktöre temlik eden müşteri mal sattığı kuruluşların borcunu ödemeyecek duruma düşmesi karşısında korunmuş olur. --İstihbarat: İşletme yöneticileri, faktöring firmalarınca yapılan güvenilir istihbarat sonuçlarına göre yurtiçi ve yurtdışı müşterilerinin mali durumundan en kısa zamanda haberdar olurlar ve böylece geleceğe dönük önemli kararları daha kolay alırlar.

10

İşleyişi Faktöring işlemi, öncelikle satıcı ve alıcıların kredibilitelerinin tespit edilebilmesi için faktörün satıcıdan aşağıdaki belgeleri alması ile başlar. Mali tablolar (Bilanço-gelir tablosu vb.) İmza Sirküleri Kuruluş (Ticaret Sicil) gazetesi Son sermaye artırımı ile ilgili ticaret sicil gazetesi Hazırın cetveli

İmza Sirküleri. Kuruluş (Ticaret Sicil) gazetesi. Son sermaye artırımı ile ilgili ticaret sicil gazetesi. Hazırın cetveli.")

11

Faaliyet Belgesi Vergi Levhası Alıcı ile olan yıllık ticaret hacmi Alıcının adresi ve bankası Alıcı ile temas kurma izni (satıcının onayına bırakılır). Faktör bu bilgiler ışığında müşterisi ve borçlu hakkında istihbarat yapar ve müşteriye imzalanacak faktöring sözleşmesinin şartlarını, komisyon ve uygulanacak faiz oranını sunar. Müşteri ile varılacak anlaşma çerçevesinde faktöring sözleşmesi imzalanır ve satıcının alacaklarını faktöre temliki ile çalışmalara başlar.

![]()

12

Alacakların Temliki ve Ödeme

Müşteri alacaklarını faktöre temlik eder (Vadeli satışlarından doğmuş ya da doğacak faturalar). Müşteriden, temlik ettiği alacaklara ait teminatlar (senet, çek, vb.) alınır. Alacakların gerçek ticari alışverişten oluşup oluşmadığı incelenir. Faktör, düzenlenen faktöring sözleşmesi çerçevesinde alacakları satın alır. Faktör, müşteriye alacakları karşılığında günün ekonomik koşullarında ödemeyi yapar.

. Müşteriden, temlik ettiği alacaklara ait teminatlar (senet, çek, vb.) alınır. Alacakların gerçek ticari alışverişten oluşup oluşmadığı incelenir. Faktör, düzenlenen faktöring sözleşmesi çerçevesinde alacakları satın alır. Faktör, müşteriye alacakları karşılığında günün ekonomik koşullarında ödemeyi yapar.")

13

Tahsilat Vadeli satışlar sonucunda oluşan alacakların tahsilini faktöring şirketi üstlenir. Alacakların kayıtları ve takibi faktöring şirketince yapılır. Faktör tarafından, tahakkuk eden faktöring ücreti, komisyon, vb. masraflar için fatura düzenlenir (Bu faturayı finansman giderlerinde gösterebilme imkânı vardır). Faktör, müşteriye alacaklarının durumunu gösteren aylık ekstre ve raporlar gönderir.

. Faktör, müşteriye alacaklarının durumunu gösteren aylık ekstre ve raporlar gönderir.")

14

Maliyeti Faktöring Komisyonu: Faktöring şirketi kredibilite araştırması, üstlendiği risk, alacak hesaplarının tutulması ve tahsilatı gibi sunmuş olduğu faktöring hizmetleri sonucunda müşterisinin temlik ettiği alacaklar üzerinden günün koşullarına göre en rekabetçi komisyon oranlarını uygular. Bu komisyon oranı; alıcı sayısı, alıcı riski, fatura büyüklüğü ve sayısı, vade, satıcının taahhüt ettiği yıllık ciro, faktöring yapılan ülkeler gibi unsurlara göre belirlenir. Fatura bedeli üzerinden alınan ve faktöring hizmet türüne göre % 0.5 ile %1,5 arasında değişen bir ücrettir.

15

Faktöring Ücreti Faktöring şirketi tarafından kullandırılan finansman karşılığında iç ve dış piyasa durumuna göre belirlenen faiz oranıdır. Mevcut bakiye gün ve faktöring ücret oranı üzerinden hesaplanır ve işlemin başında veya her ay vade sonunda müşteriye fatura edilir. Uluslararası faktöring işlemleri yürürlükte olan vergi mevzuatında ihracata tanınan teşvikler çerçevesinde her türlü vergi, resim ve harçtan muaftır. Yurtiçi faktöring işlemlerinde ise faktöring ücreti ve komisyonu %5 BSMV ’ ye tabidir, KKDF ’ den muaftır.

16

Türleri Yurtiçi faktöring

Vadeli satış yapan ve bu alacaklarını kısa sürede nakde çevirmek isteyen işletmeler için finansal bir çözümdür. Öncelikle faktöring şirketi tarafından satıcı firmaya bir finansman limiti tesis edilerek sözleşme imzalanır. Daha sonra satıcı firma vadeli alacaklarını gerekli evraklar ile birlikte faktöring Şirketi'ne temlik ederek en uygun maliyetlerle nakde çevirebilir ve alacakların tahsilâtı ile uğraşmaz. Günümüzde sıkça başvurulan bir yol olan yurtiçi faktöring şu şekilde işler;

17

Satıcı malları ve faturayı alıcıya yollar

Satıcı malları ve faturayı alıcıya yollar. Satıcı bu faturanın bir kopyasını faktöring firmasına gönderir. Faktöring firması satıcı ile yapacağı sözleşme çerçevesinde bu faturayı temlik alır, fatura bedelinin %80‟ine kadar ön ödeme yapar. Faktöring firması, vadesi gelince alıcıdan fatura bedelini tahsil eder ve satıcıya faktöring hizmet bedeli düşüldükten sonra kalan ödemeyi yapar.

18

Yurtiçi faktöring yoluyla sağlanacak avantajlar

Şirketler faktöring şirketi sayesinde vadeli alacaklarını nakde çevirerek işletme sermayesi ihtiyacını karşılar ve nakit akışını düzenli hale getirme imkanına sahip olur. Alacak, stok ve ticari borçlarının devir hızını yükselterek, bilançonun likidite oranını yükseltir. İşletmelerin dış kaynak kullanma ihtiyacı azalır ve faiz giderleri düşer. Periyodik olarak yapılan güvenilir istihbarat sonuçlarına göre işletmeler alıcılarının mali durumundan güncel bilgi sahibi olurlar.

19

Faktöring işlemi kredi kullanımının aksine bilânçonun pasifinde banka borçları arasında yer almaz. Bu nedenle firmanın kredi limitlerini doldurmaz, borç öz kaynak oranını ve öz kaynak karlılığını olumlu etkiler. Şirkete giren nakit sayesinde peşin hammadde ve mamul alımlarında iskonto imkânı sağlanır.

20

Yurtdışı Faktöring Faktöring şirketi, işletmelerin uluslararası ticari faaliyetlerinde hem ihracat hem de ithalat faktörü olarak hizmet sunabilmektedir. Yurtdışı Faktöring, İthalat ve İhracat Faktöring olarak ikiye ayrılır. Günümüzde sıkça başvurulan bir yol olan yurtdışı faktöring şu şekilde işler: Satıcı malları ve faturayı alıcıya yollar. Satıcı faturanın bir kopyasını faktöring şirketine gönderir. Faktöring şirketi satıcıya faturanın %80‟ine kadar bir ön ödeme yapar.

21

Faktöring şirketi fatura kopyasını alıcının ülkesindeki muhabirine yollar.

Muhabir faturayı tahsil eder. Muhabir, faktöring şirketine ödemeyi yapar, faktöring şirketi de satıcıya kalan ödemeyi yapar.

22

-Faktöringin fonksiyonları nelerdir. Açıklayarak yazınız

-Faktöringin fonksiyonları nelerdir? Açıklayarak yazınız. -Alacakların temliki ve ödeme nasıl gerçekleşir? SİMGE HANÇER

Benzer bir sunumlar

FİNANSAL ANALİZ>")