Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Çalışma Sermayesi Yönetimi

8. ÜNİTE Çalışma Sermayesi Yönetimi

2

İÇİNDEKİLER Çalışma Sermayesi Yönetiminin İşletmeler Açısından Önemi

Çalışma Sermayesi Düzeyi Çalışma Sermayesi, Risk ve Karlılık Çalışma Sermayesinin Finansmanı Kısa ve Uzun Vadeli Borcun Maliyeti Kısa Vadeli Borca Karşılık Uzun Vadeli Borcun Riski Alternatif Finanslama Politikaları, Risk ve Karlılık

3

Bir işletmenin çalışma sermayesi genellikle nakit ve nakit benzerleriyle, geçici yatırımlar, alacaklar ve stoklardan oluşur. Her işletmenin sözü edilen kalemlere fon bağlaması kaçınılmazdır.

4

Çalışma Sermayesi Yönetiminin İşletmeler Açısından Önemi

Çalışma sermayesi yönetimine ayrılan süre Dönen varlıklara yapılan yatırım tutarı İşletmenin iş hacmiyle çalışma sermayesi arasındaki ilişki Çalışma sermayesi ile işletmenin kârlılığı arasındaki ilişki Çalışma sermayesinin küçük işletmeler açısından önemi

5

Çalışma Sermayesi Düzeyi

İşletmelerde çalışma sermayesi düzeyi çok sayıda faktöre bağlı olarak değişmektedir. Bu faktörlerin başlıcaları aşağıda verilmektedir: İşletmenin faaliyet konusu: Çalışma sermayesi düzeyi faaliyet konusuna göre büyük değişiklikler gösterir. İşletmenin büyüklüğü: Küçük işletmeler büyük işletmelere oranla daha yüksek oranda çalışma sermayesine sahiptirler. Satışlardaki düzenlilik: Satışlar ne kadar istikrarlı ise çalışma sermayesi ihtiyacı da o oranda azaltılabilir.

6

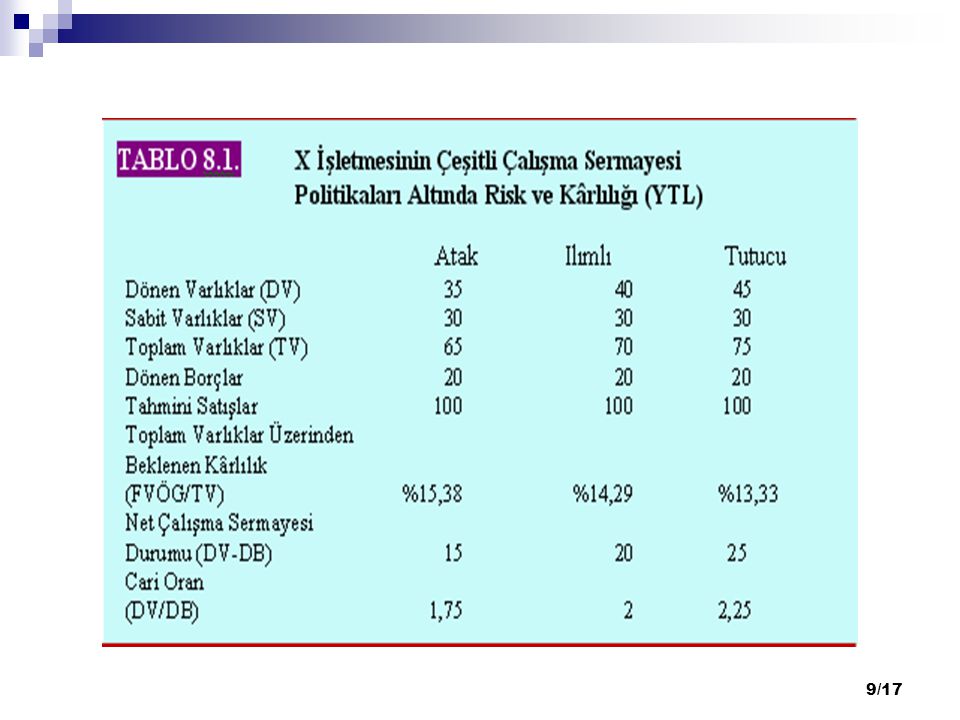

Çalışma Sermayesi, Risk ve Karlılık

Bilançoda varlık kalemleri likidite derecelerine göre sıralanmıştır. Döner değerlerden sabit değerlere doğru likidite azalmakta, kârlılık artmaktadır. Dolayısıyla dönen varlıklar içinde likit varlıkların oranı arttıkça işletmenin riski ve kârlılığı azalır.

7

Üç Alternatif Çalışma Sermayesi Politikası

Şekildeki her bir eğri, belirli politikalar dahilinde, satışlarla cari varlıklar arasındaki ilişkiyi göstermektedir.

8

C gibi bir politika, çalışma sermayesi yönetimde tutucu bir yaklaşımı gösterir.

B politikası çalışma sermayesi yönteminde ılımlı bir durumu yansıtmaktadır. C politikasının aksine A politikası atak bir yaklaşımı sergilemektedir.

10

Çalışma Sermayesinin Finansmanı

Borç, vade dikkate alındığında genellikle kısa ve uzun vadeli borçlar olarak iki grupta toplanır. Bir yıla kadar vadeli borçlar kısa vadeli borç, bir yıldan daha uzun vadeli borçlar uzun vadeli borç olarak adlandırılır.

11

Kısa ve Uzun Vadeli Borcun Maliyeti

Yapılan çalışmalarda, genellikle uzun vadeli faiz oranlarının kısa vadeli faiz oranlarından daha yüksek olduğu görülmüştür. Diğer taraftan, kısa vadeli borçlanmaya oranla uzun vadeli borçlanmada, esnekliğin azalması nedeniyle, efektif maliyet daha yükselebilecektir.

12

Kısa Vadeli Borca Karşılık Uzun Vadeli Borcun Riski

Borç verenler normalde riskin vadeyle arttığını, işletmeler ise kısa vadeli borçlarda riskin daha fazla olduğunu düşünürler.

13

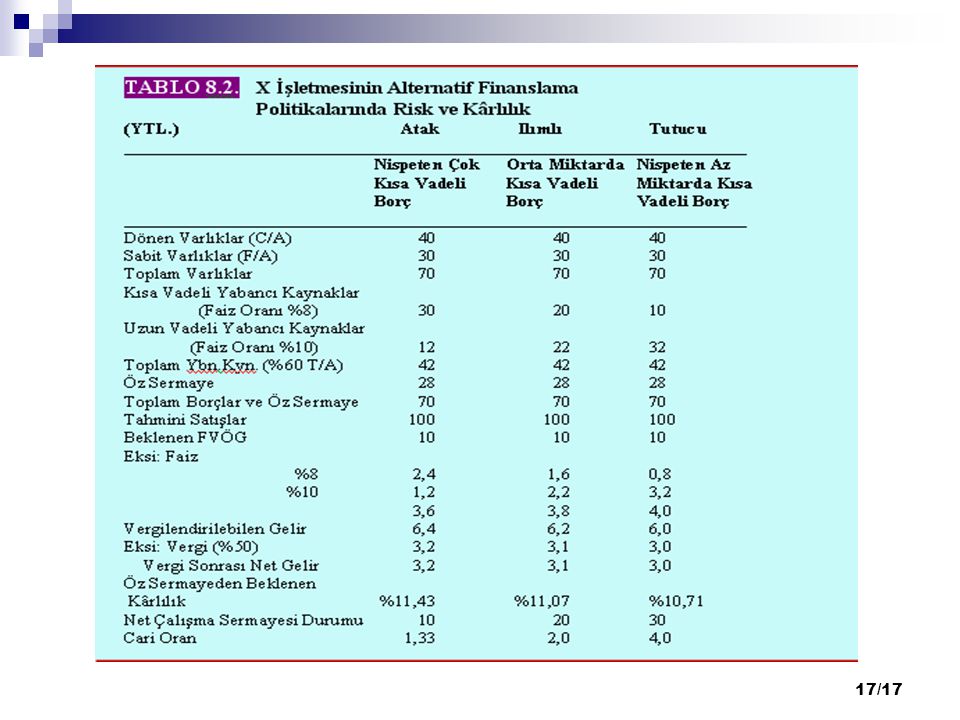

Alternatif Finanslama Politikaları, Risk ve Karlılık

Bir işletmenin finansman ihtiyacı, dönen ve duran varlıkların toplamına eşittir. Dönen varlıklar iki grupta toplanabilir. Bunlar sabit dönen varlıklar ve dalgalanma gösteren dönen varlıklar olarak tanımlanabilir.

14

Finansman Politikası 1

15

Finansman Politikası 2

16

Finansman Politikası 3

Benzer bir sunumlar

>")

>")