Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

BÖLÜM 11 Sermaye Bütçelemesinin Temelleri

3

SERMAYE BÜTÇELEMESİNE GENEL BİR BAKIŞ

Menkul kıymet değerleme ile ilgili kullanılan bazı kavramlar, aynı zamanda sermaye bütçelemesi ile ilgili de kullanılmaktadır fakat bunlar arasında iki temel fark vardır. Birincisi, hisse senetleri ve tahviller menkul kıymet piyasalarında yer almaktadır ve yatırımcılar, mevcut küme içerisinden seçim yaparlar. Stratejik İş Planı Geniş anlamda firmanın temel stratejisini 5 ya da 10 yıl gibi uzun vadeli dönemde belirler.

4

SERMAYE BÜTÇELEMESİNE GENEL BİR BAKIŞ

Firmalar, aşağıdaki kritlerleri projeleri kabul etmek ya da reddetmek amacıyla kullanabilir: 1. Net Bugünkü Değer (NPV), 2. İç Getiri Oranı (IRR), 3. Değiştirilmiş İç Getiri Oranı (MIRR), 4. Düzenli Geri Ödeme, 5. İskonto Edilmiş Geri Ödeme.

, 2. İç Getiri Oranı (IRR), 3. Değiştirilmiş İç Getiri Oranı (MIRR), 4. Düzenli Geri Ödeme, 5. İskonto Edilmiş Geri Ödeme.")

5

NET BUGÜNKÜ DEĞER (NPV)

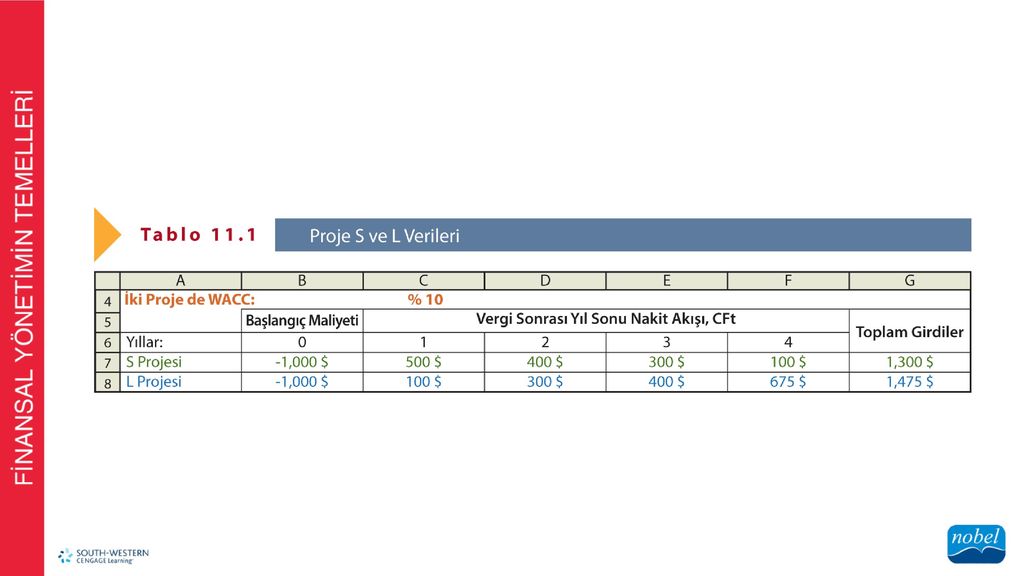

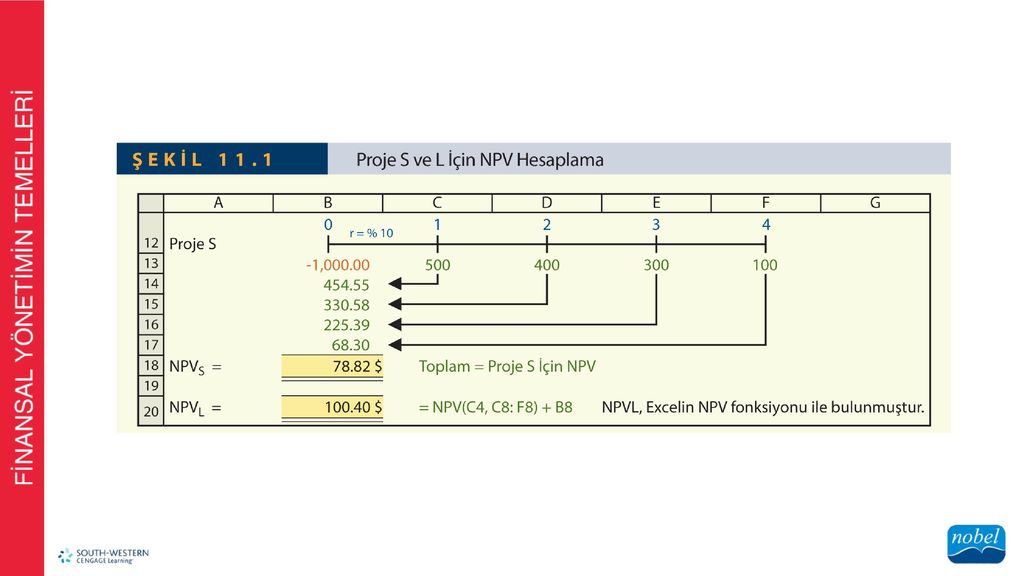

Net Bugünkü Değer (NPV): NPV’yi kullanarak yatırım tekliflerinin sıralaması yöntemi. Projenin sermaye maliyetinden iskonto edilmiş serbest nakit akışlarının bugünkü değerine eşittir

: NPV’yi kullanarak yatırım tekliflerinin sıralaması yöntemi. Projenin sermaye maliyetinden iskonto edilmiş serbest nakit akışlarının bugünkü değerine eşittir.")

8

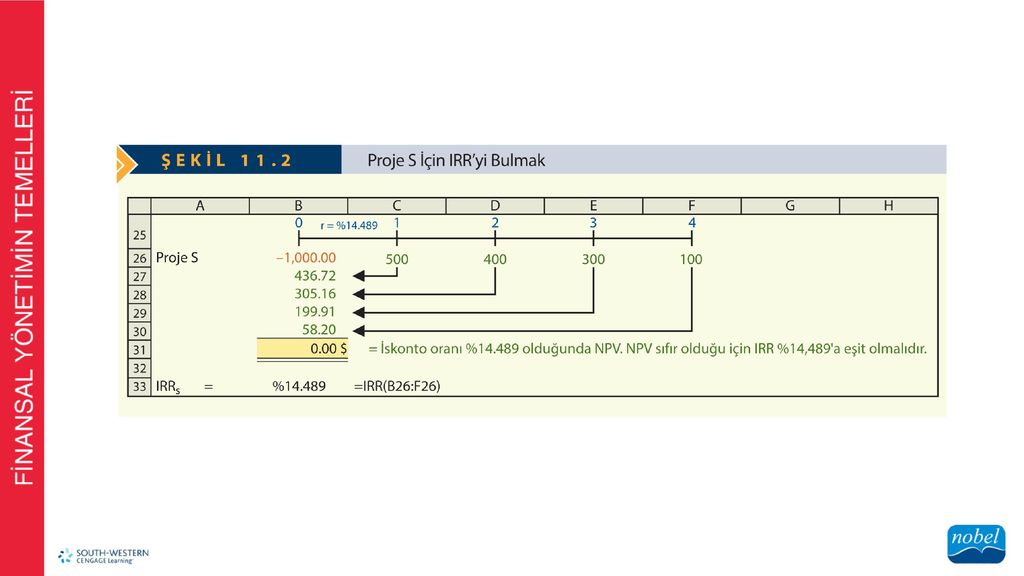

İÇ GETİRİ ORANI (IRR) YTM, nakit akışlarının PV’sini tahvil fiyatına eşitleyen iskonto oranıdır. Bu aynı kavram, bir projenin iç getiri oranını (internal rate of return - IRR) hesaplarken sermaye bütçelemesinde de yer almaktadır.

hesaplarken sermaye bütçelemesinde de yer almaktadır.")

10

ÇOKLU İÇ GETİRİ ORANI Normal olmayan akımlarla ilgili örnek açık kömür madeni ile ilgilidir. Firma mülkiyet satın almak için para harcamakta ve tesisi madencilik ile ilgili hazırlamaktadır. Birçok yıl pozitif nakit girdisi olmakta ve firma alanı orjinal durumuna getirmek için daha fazla para harcar. Bu durumda, projenin iki IRR’si olabilir, çoklu IRR’ler.

11

YENİDEN YATIRIM VARSAYIMLARI

NPV hesaplaması, nakit akışlarının projenin risk uyarlanmış WACC’sine yeniden yatırım yapılabileceği varsayımına dayanmaktadır. Hâlbuki IRR hesaplaması, nakit akışlarının IRR oranı ile yeniden yatırım yapılabileceğini varsayımına dayanmaktadır.

12

YENİDEN YATIRIM VARSAYIMLARI

Veri orandan iskonto etmek, nakit akışlarının yine bu orandan yeniden yatırım yapılabileceğini varsaymasına rağmen IRR nakit akışlarının IRR düzeyinde yeniden yatırım yapılabileceğini varsaymaktadır.

13

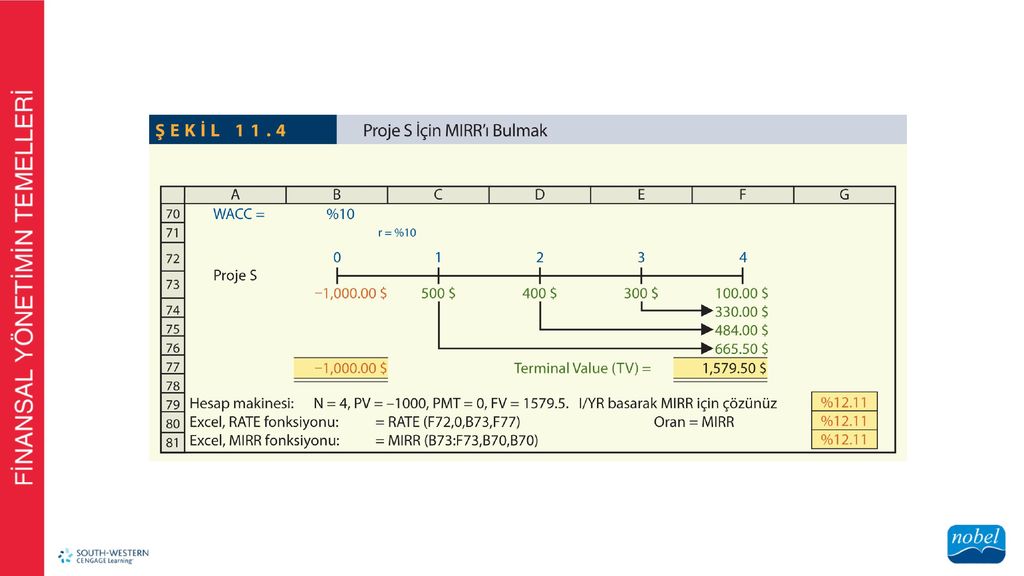

DEĞİŞTİRİLMİŞ İÇ GETİRİ ORANI (MIRR)

Değiştirilmiş IRR (MIRR): Proje, maliyetinin bugünkü değerinin nihai değerinin bugünkü değerine eşit olduğu iskonto oranıdır. Burada nihai değer, nakit girişlerinin gelecek değerlerinin toplamı, firmanın sermaye maliyetinde Birleştirilmesiyle bulunmaktadır

: Proje, maliyetinin bugünkü değerinin nihai değerinin bugünkü değerine eşit olduğu iskonto oranıdır. Burada nihai değer, nakit girişlerinin gelecek değerlerinin toplamı, firmanın sermaye maliyetinde. Birleştirilmesiyle bulunmaktadır.")

15

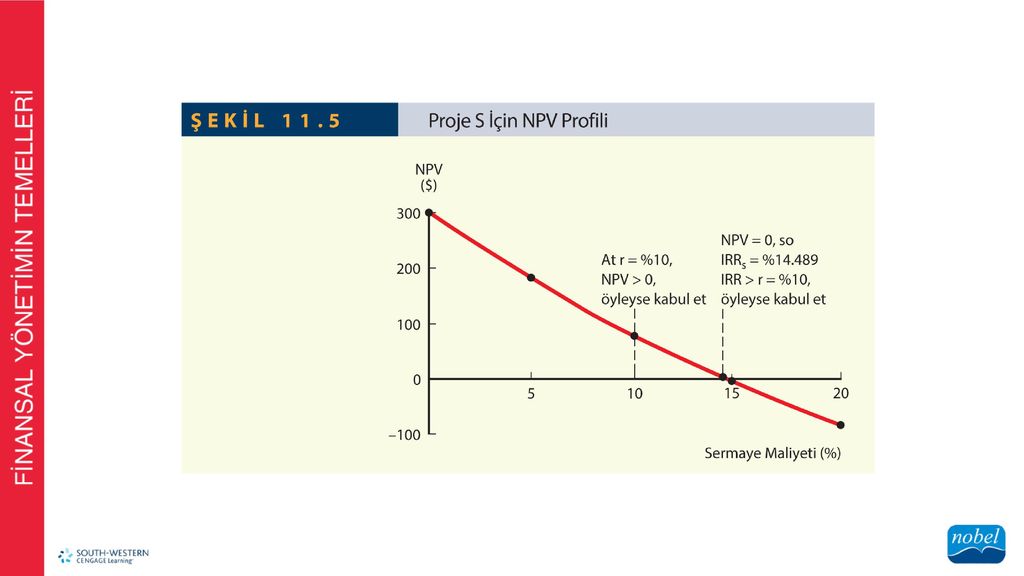

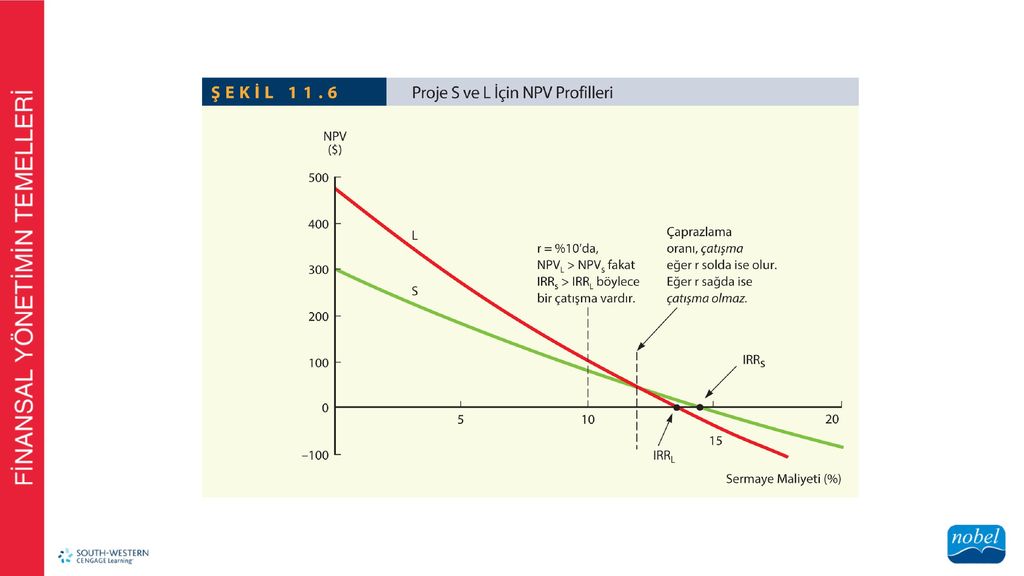

NPV PROFİLLERİ Net Bugünkü Değer: Profili Projenin NPV’si ve firmanın sermaye maliyeti arasındaki ilişkiyi gösteren grafik. Çaprazlama Oranı: İki projenin NPV profillerinin kesiştiği ve projelerin NPV’lerinin eşitlendiği sermaye maliyetidir.

18

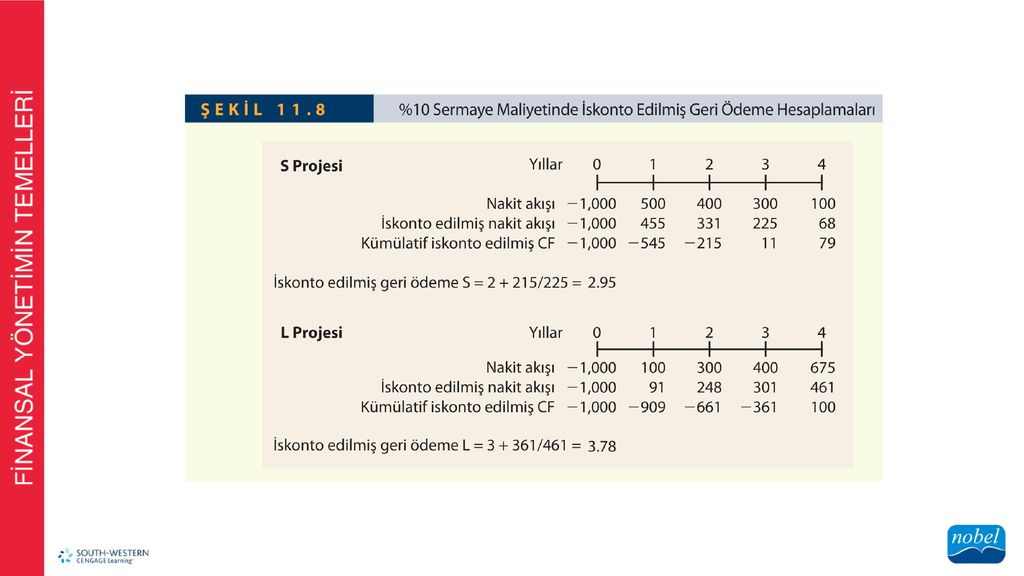

GERİ ÖDEME SÜRESİ Geri Ödeme Süresi: Yatırımın nakit akışlarının maliyetlerini karşılamaları için gerekli zaman dilimidir.

19

GERİ ÖDEME SÜRESİ

21

SERMAYE BÜTÇELEMESİ YÖNTEMLERİ ÜZERİNE SONUÇLAR

NPV, tek en iyi kriterdir çünkü hissedar refahına doğrudan eklenen doğrudan bir değer ölçütü sunar. IRR ve MIRR, getirinin bir yüzdesi olarak kârlılığı ölçer. Bu da karar vericiler için ilginçtir. Dahası IRR ve MIRR, projenin güvenlik marjı ile ilgili bilgi içerir. Geri ödeme ve iskonto edilmiş geri ödeme, projenin likidite ve riski ile ilgili bulgular sunmaktadır. Uzun geri ödemenin anlamı, yatırım dolarlarının uzun süre kilitli tutulacağıdır.

22

PRATİKTE KULLANILAN KARAR KRİTERİ

Benzer bir sunumlar