Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

0

SEKİZİNCİ BÖLÜM VARLIKLARIN YÖNETİMİ

1

(SERMAYE BÜTÇELEMESİ) (NAKİT VE NAKİT BENZERİ VARLIKLARIN YÖNETİMİ)

DURAN VARLIK YÖNETİMİ DÖNEN VARLIK YÖNETİMİ (SERMAYE BÜTÇELEMESİ) (NAKİT VE NAKİT BENZERİ VARLIKLARIN YÖNETİMİ)

(NAKİT VE NAKİT BENZERİ VARLIKLARIN YÖNETİMİ)")

2

Duran varlıkların yönetimi, sermaye bütçelemesi

I - DURAN VARLIKLARIN YÖNETİMİ Duran varlıkların yönetimi, sermaye bütçelemesi olarak, sabit değerlere yapılacak yatırımlarla ilgili seçenekler arasından en uygun olanının araştırılması ve seçilmesi sürecini kapsamaktadır. Şirketin kuruluşu, fizibilite etüdü, teşvik belgesi, kredi bulma, vb konular bir yatırım projesinin karlılığını, ülke ekonomisine katkısını ve dolayısıyla kabul veya red edilebilirliğini belirlemektedir.

3

II - DÖNEN VARLIKLARIN YÖNETİMİ

Kuruluş aşamasını tamamlamış, üretime hazır hale gelmiş bir işletmenin, üretime başlayabilmesi için gereken hammadde, işçilik, enerji, su, nakliye, depolama, sigorta, reklam vb. giderleri karşılaması için para veya krediye ihtiyacı vardır. İşte üretimin başlayabilmesi için gereken gider gruplarına bağlanan para ve krediye “işletme sermayesi” denir. Çalışma sermayesi, “working capital” olarak da isimlendirilen bu kavram, işletmenin dönen varlıklarını ifade etmek için kullanılmaktadır.

4

İŞLETME SERMAYESİ KAPSAMINDA;

1. Hazır Değerler (Kasa ve Banka) 2. Menkul Değerler (Hisse Senetleri ve Tahviller) 3. Ticari Alacaklar 4. Stoklar 5. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları

2. Menkul Değerler (Hisse Senetleri ve Tahviller) 3. Ticari Alacaklar. 4. Stoklar. 5. Gelecek Aylara Ait Giderler ve Gelir Tahakkukları.")

5

1-HAZIR DEĞERLER Kasa Alınan Çekler Bankalar Diğer Hazır Değerler

İşletmenin elinde bulunan yerel ve uluslararası paralardan oluşur. Alınan Çekler Gerçek veya tüzel kişiler tarafından işletmeye verilmiş olup, henüz tahsil için bankaya verilmemiş veya ciro edilmemiş olan çeklerden oluşmaktadır. Bankalar İşletmenin yurtiçi ve yurtdışı banka ve benzeri finans kuruluşlarındaki hesaplarında bulunan yerel veya yabancı paralardan oluşur. Diğer Hazır Değerler Damga pulları, posta pulları, vadesi gelmiş tahvil kuponları, tahsil edilecek banka ve posta havaleleri gibi hazır değerlerden oluşmaktadır.

6

2-MENKUL DEĞERLER Hisse Senetleri Özel Kesim Tahvil, Senet ve Bonoları

Geçici olarak elde tutulmakta olan hisse senetlerinden oluşmaktadır. Özel Kesim Tahvil, Senet ve Bonoları Özel sektörün çıkarmış olduğu tahvil senet ve bonolardan oluşmaktadır. Kamu Kesimi Tahvil Senet ve Bonoları Kamu kuruluşları veya hazine tarafından çıkarılmış olan tahvil, senet ve bonolardan oluşmaktadır. Diğer Menkul Kıymetler Repo Yatırım Fonları

7

İşletme Sermayesi’nin Önemi

İşletme sermayesinin yönetimi, finans yöneticisinin zamanının büyük bir kısmını alır. Çünkü ortada dinamik bir durum vardır. Paranın döngüsü devamlı ve her gün yürütülen bir iş olduğundan, finans yöneticisi günlük çalışmalarının büyük kısmında paranın günlük akışı ile ilgilenmek zorundadır. İşletme sermayesi yönetiminin önemli olmasının diğer bir nedeni de, söz konusu yatırımın, toplam yatırım içindeki payının büyük olmasıdır. Çoğu işletmelerde dönen varlıkların göreli ağırlığı, duran varlıkları aşmaktadır. Ayrıca bu değerler hızlı bir şekilde biçim değiştirmektedirler. İş hacmi genişleyen işletmelerin, işletme sermayesi ihtiyaçları da artmaktadır. Çünkü iş hacmi genişleyen bir işletmenin stoklarında, alacaklarında ve hazır değerlerinde bir artış olacaktır. Küçük işletmelerin piyasada tutunabilmeleri, varlıklarını sürdürüp gelişen koşullara ayak uydurabilmeleri için yeterli bir işletme sermayesinin varlığına ihtiyaç bulunmaktadır. İşletme sermayesi ile firmanın karlılığı arasında yakın bir ilişki vardır.

8

İşletme Sermayesi Miktarının Belirlenmesi

GENEL ETKENLER -İşletmenin faaliyet konusu -İşletmenin büyüklüğü -Satışlardaki düzenlilik -Genel fiyat düzeyi -Konjonktür -Risk ÖZEL ETKENLER -Tedarik ve satış koşulları -Stok politikası -Üretim süreci -Fiyat durumu -Likidite politikası

9

İşletme Sermayesi Düzeyinde Değişmeye Yol Açan Nedenler:

Çalışma düzeyindeki değişmeler, Mevsimlik Dalgalanmalar Dönemsel Değişmeler Büyüme İşletme politikasındaki değişmeler, Teknolojik değişmelerdir.

10

İşletme Sermayesi Türleri

BRÜT VE NET İŞLETME SERMAYESİ SÜREKLİ VE MEVSİMLİK İŞLETME SERMAYESİ

11

Brüt İşletme Sermayesi

Cari aktiften oluşur. Yani dönen varlıklara yapılan yatırım, brüt işletme sermayesi olarak ifade edilir. Bunlar nakit, vadesiz ve kısa vadeli mevduat, menkul değerler, kredili satışlardan doğan ticari alacaklar ile stoklardır. Brüt işletme sermayesi, işletme sermayesi yönetimine ilişkin konuların, dolayısıyla sorumlulukların sınırlarını çizdiği için önem taşımaktadır.

12

Net İşletme Sermayesi Cari aktifin, cari pasifi (kısa vadeli borçları) aşan kısmı net işletme sermayesi adını alır. Finansal güvenilirliği, alacakların ve gelecekteki faaliyetlerin güvenlik marjını ifade eder.

aşan kısmı net işletme sermayesi adını alır. Finansal güvenilirliği, alacakların ve gelecekteki faaliyetlerin güvenlik marjını ifade eder.")

13

Yeterli bir net işletme sermayesinin, işletmeye aşağıdaki yararları sağladığı görülür;

Dönen varlıklardaki ani değer düşüşlerinin olumsuz etkisinden işletmeyi korur. İşletmenin borçlarını zamanında ödemesini sağlar. İşletmenin kredibilitesi yükselir. Doğal afet gibi olağanüstü durumlarda işletmenin finansal yönden güçlü kalmasını sağlar. Ürün taleplerini sürekli olarak karşılayacak miktarda stok bulundurmasına olanak verir. Alıcılara daha elverişli koşullarla kredili satış yapılmasını sağlayarak, işletmenin satış hacmini artırabilir. İşletmenin duran değerlerinin tam kapasite ile çalışmasına olanak sağlar.

14

Sürekli İşletme Sermayesi

Bu tür işletme sermayesi, işletme faaliyetlerinin en düşük düzeyde bulunduğu zamanlarda bile, faaliyetlerin aksamadan yürütülmesine olanak tanıyan minimum cari aktif toplamı demektir. Bu nedenle minimum miktarı ifade eden sürekli işletme sermayesi, aynı zamanda bir duran varlık niteliğindedir. Yani işletme faaliyetlerini sona erdirinceye kadar, sürekli işletme sermayesi işletmede bulunmak zorundadır. Güvenlik seviyesi.

15

Mevsimlik İşletme Sermayesi

İş hacmi ve faaliyetleri belirli mevsimlerde azalan ve çoğalan ya da dönemsel olarak değişen işletmelerde mevsimlik işletme sermayesi söz konusudur. Mevsimlik işletme sermayesi, satışların arttığı dönemlerde, mevcut talebi karşılamak için ihtiyaç duyulan işletme sermayesi miktarıdır. Eğer işletme faaliyetlerinde mevsimlik dalgalanmalar bulunmuyorsa, kuramsal açıdan mevsimlik işletme sermayesine de ihtiyaç olmayacaktır.

16

ÖRNEK Mevcut iki işletme bir yıllık faaliyet dönemi içinde, toplam olarak aynı satış miktarına ulaşmaktadırlar ( TL) Birinci işletme, her ay düzenli olarak TL’lik satış yapmakta, yani yıllık satışları aylara göre eşit dağılım göstermektedir. Satışları eşit dağılım gösteren işletmenin, aylık stokları aylık satışlarının iki katı; aylık alacakları aylık satışlarına eşittir; minimum nakit miktarı ise satışların yarısına eşit olduğuna göre, işletme sermayesi aşağıdaki gibi sürekli olacaktır.

17

Hazır Değerler ( / 2) TL Alacaklar ( X 1) TL Stoklar ( X 2) TL İşletme Sermayesi Toplamı TL

18

ikinci işletmenin satışlarının mevsimlik dalgalanma gösterdiği ve satışlarının %80’inin 4 ay süreli yaz aylarında olduğu varsayımına göre, işletme sermayesinin yaz ayları ve diğer aylar itibariyle durumu şöyle olacaktır: Diğer Aylardaki İşletme Sermayesi İhtiyacı: Hazır değerler ( / 2) TL Alacaklar ( X 1) TL Stoklar ( X 2) TL İşletme Sermayesi Toplamı TL Yaz Aylarındaki İşletme Sermayesi İhtiyacı: Hazır Değerler ( / 2) TL Alacaklar ( X 1) TL Stoklar ( X 2) TL İşletme Sermayesi Toplamı TL

TL. Alacaklar ( X 1) TL. Stoklar ( X 2) TL. İşletme Sermayesi Toplamı TL. Yaz Aylarındaki İşletme Sermayesi İhtiyacı: Hazır Değerler ( / 2) TL. Alacaklar ( X 1) TL. Stoklar ( X 2) TL. İşletme Sermayesi Toplamı TL.")

19

İşletme Sermayesinin Finansmanı

Örn: X A.Ş.’nin satışları cari dönemde TL’dir. Aynı dönemde işletmenin stok devir hızı 2, alacak devir hızı 5 ve minimum nakit gereksinimi ise satışların %10’u kadardır. Gelecek yıl satışların %20 oranında artacağı tahmin edilmektedir. %20’lik satış artışının karşılanabilmesi için dönen varlık kalemlerinin %15 oranında arttırılması planlanmıştır. İşletmenin cari dönemde net kar marjı %15 ve kar payı ödeme oranı %45 ise, gelecek dönem ihtiyaç duyulacak fon miktarını hesaplayınız.

20

Çalışma Sermayesi Finansmanının Karlılık Oranı ve Likidite Riskine Etkisi

Örn: Dönen varlıkları: 40 TL Duran varlıkları: 30 TL olan bir işletmenin özsermayesi 28 TL’dir. Yıllık satışları 100 TL olan bu işletmenin satışlar üzerinden faiz ve vergi öncesi kar oranı %10’dur. Kurumlar vergisi %20 olarak kabul edilsin. 1. Y: KVYK:20 (%8 faiz) – UVYK:22 (%10 faiz) 2. Y: KVYK:10 (%8 faiz) – UVYK:32 (%10 faiz) 3. Y: KVYK:30 (%8 faiz) – UVYK:12 (%10 faiz)

– UVYK:22 (%10 faiz) 2. Y: KVYK:10 (%8 faiz) – UVYK:32 (%10 faiz) 3. Y: KVYK:30 (%8 faiz) – UVYK:12 (%10 faiz)")

21

A. LİKİDİTE YÖNETİMİ

22

Nakit Yönetimi Keynes’e göre para talebi (nakit bulundurma nedeni) üç temel güdüye dayanır. İşlem Güdüsü (Transaction motive): İşletmenin günlük faaliyetlerinin gerektirdiği ihtiyaçları karşılamak, vadesi gelmiş ödemeleri yapabilmek için para bulundurulmasıdır. İhtiyat Güdüsü (Precautionary motive): Dönemsel ve mevsimlik dalgalanmalara, olağan üstü olaylar ve beklenmedik durumlara karşı hazırlıklı olmak amacıyla nakit bulundurulmasıdır. Gelecekle ilgili belirsizlikler arttığında bu amaçla tutulan nakit tutarı artar. Spekülasyon Güdüsü (Speculation motive): Avantajlı yatırım fırsatlarından yararlanabilmek, elverişli koşullarla alım yapabilmek için nakit bulundurulmasıdır.

: İşletmenin günlük faaliyetlerinin gerektirdiği ihtiyaçları karşılamak, vadesi gelmiş ödemeleri yapabilmek için para bulundurulmasıdır. İhtiyat Güdüsü (Precautionary motive): Dönemsel ve mevsimlik dalgalanmalara, olağan üstü olaylar ve beklenmedik durumlara karşı hazırlıklı olmak amacıyla nakit bulundurulmasıdır. Gelecekle ilgili belirsizlikler arttığında bu amaçla tutulan nakit tutarı artar. Spekülasyon Güdüsü (Speculation motive): Avantajlı yatırım fırsatlarından yararlanabilmek, elverişli koşullarla alım yapabilmek için nakit bulundurulmasıdır.")

23

Nakit Bulundurmanın Yararları

Gündelik ödemelerin aksatılmadan yapılması, Gelecekteki belli ödemelerin zamanında yapılması, Beklenmeyen olayların gerçekleşmesi durumunda finansal bakımdan güçlü olunması, Beklenmedik, olağan dışı nakit ödemelerinin yapılabilmesi, Kredi veren kuruluşlarla (özellikle bankalarla) iyi ilişkilerin kurulması, Özellikle peşin alışlardaki iskontolardan yararlanılması, Karlı yatırım fırsatlarının değerlendirilmesi.

iyi ilişkilerin kurulması, Özellikle peşin alışlardaki iskontolardan yararlanılması, Karlı yatırım fırsatlarının değerlendirilmesi.")

24

İşletmede Tutulan Nakdin Maliyeti:

İşletmede bulundurulan her nakitin bir fırsat maliyeti vardır. Çünkü elde tutulan likit değerlerin, karlı yatırımlara yöneltilmesi olanağı ortadan kalkmakta, bunun bedelini olası kardan vazgeçerek ödemektedir. İşletmede bulundurulan nakit miktarı ile aynı miktardaki kısa vadeli borçlar ödemeleri devre dışı bırakılmaktadır. Böylece ödenecek faizlerden tasarruf etme olanağı ortadan kalkmış olmaktadır. Büyük ölçüde nakit bulunduran işletmelerin sermaye piyasası ile olan ilişkilerinde kopukluklar ortaya çıkmaktadır. Bu kopukluğun bedeli ise, ihtiyaç anında sermaye piyasalarından fon tedarikinin zorlaşması ve tedarik edilen fonun maliyetinin yüksek olmasıdır.

25

Nakit miktarının belirlenmesinde kullanılan basit yöntemler şunlardır:

1. İşletme, en az 15 günlük satış hacmine eşit miktarda nakit bulundurabilir. 2. İşletme, kısa vadeli borçlarının belirli bir oranında nakit bulundurabilir. Genellikle bu oran endüstri işletmelerinde kısa vadeli borçların %20’si kadar olmaktadır. (NAKİT RASYOSU) 3. İşletme, belirli bir süre içinde nakit çıkışı gerektiren giderlerini karşılayabilecek miktarda nakit bulundurabilir. (15 günlük)

3. İşletme, belirli bir süre içinde nakit çıkışı gerektiren giderlerini karşılayabilecek miktarda nakit bulundurabilir. (15 günlük)")

26

N.D.S. = Faaliyet Süresi – Cari Pasifleri Ödeme Süresi

Nakit Dönüş Süresi N.D.S. = Faaliyet Süresi – Cari Pasifleri Ödeme Süresi N.D.S. = (Stok Devir Süresi + Alacakların Tahsil Süresi) – Cari Pasifleri Ödeme Süresi * Stok devir ve alacakların tahsil sürelerinin uzaması, işletmelerin daha çok nakde ihtiyaç duymalarına sebebiyet verirken, kısa vadeli borç ödeme sürelerinin uzaması, işletmenin nakde olan ihtiyacını düşürecektir. ** Örneğin, bir işletmede stoklar ortalama 140, alacaklar 75 ve cari borç 60 günde dönüyorsa; NDS: (140+75)-60= 155 gündür. İşletmenin ortalama günlük işlemleri TL ise, ortalama işletme sermayesi ihtiyacı TL olacaktır.

– Cari Pasifleri Ödeme Süresi. * Stok devir ve alacakların tahsil sürelerinin uzaması, işletmelerin daha çok nakde ihtiyaç duymalarına sebebiyet verirken, kısa vadeli borç ödeme sürelerinin uzaması, işletmenin nakde olan ihtiyacını düşürecektir. ** Örneğin, bir işletmede stoklar ortalama 140, alacaklar 75 ve cari borç 60 günde dönüyorsa; NDS: (140+75)-60= 155 gündür. İşletmenin ortalama günlük işlemleri TL ise, ortalama işletme sermayesi ihtiyacı TL olacaktır.")

27

Nakit Yetersizliğinin Olumsuz Sonuçları

Günlük giderlerin karşılanamaması, Çalışanların ücretlerinin ödenememesi, Faaliyetlerin aksaması, Kredi bulmanın zorlaşması, Kredi faizlerinin yükselmesi, Vadesi gelen borçların ödenememesi, İşletmenin kredibilitesinin düşmesi, Peşin alımlarda sağlanan nakit iskontosundan faydalanamama durumunun ortaya çıkması, Kredili mal alımı ve hammadde alımlarının zorlaşması, İşletmenin karlılığının düşmesi ve Karlılığın düşmesi ile birlikte hisse senetlerinin fiyatlarının da olumsuz etkilenmesi.

28

Menkul Değerler Yönetimi

Oransal dağılım (nakit – menkul değerler) Menkul değerlere yatırılacak nakit miktarı, söz konusu nakdin işletmede bulundurulması halinde işletmeye yükleyeceği maliyetten daha fazla faiz kazancı sağlaması durumuna göre belirlenir. Temel amaç, işletmede geçici bir süre atıl kalacağı belirlenen nakdin; menkul değerlere yatırılması ile, bir yandan kazanç sağlamak, diğer yandan da işletmeyi likidite amacından uzaklaştırmamaktır.

Menkul değerlere yatırılacak nakit miktarı, söz konusu nakdin işletmede bulundurulması halinde işletmeye yükleyeceği maliyetten daha fazla faiz kazancı sağlaması durumuna göre belirlenir. Temel amaç, işletmede geçici bir süre atıl kalacağı belirlenen nakdin; menkul değerlere yatırılması ile, bir yandan kazanç sağlamak, diğer yandan da işletmeyi likidite amacından uzaklaştırmamaktır.")

29

2. ALACAKLARIN YÖNETİMİ

30

Alacakların Yönetimi Alacaklar (senetli yada senetsiz); işletmenin kredili satışlarının tahsil edilmemiş olan kısımlarını temsil eden bakiye şeklinde tanımlanabilir.

31

Alacakların Miktarını Etkileyen Faktörler

a – Satış Hacmi b – Müşterilerin Borç Ödeme Süresi c – İşletmenin Kredili Satış Politikası d – Ürünün Niteliği e – Konjonktürel Durumu

32

a-Satış hacmi Kredili Satışlar / Toplam Satışlar

İşletmenin iş hacminin genişlemesi ile birlikte alacaklara bağlanan fon miktarı artar. Satışların mevsimlik olması.

33

b-Müşterilerin borç ödeme süresi

Müşteriler borçlarını daha uzun sürede ödeme eğilimine giderlerse, alacaklara bağlanan fonlar büyür.

34

c-İşletmenin kredili satış politikası

İşletmeler bağımsız olarak kredili satış politikalarını belirlemek hakkına sahip olsalar bile, bulundukları faaliyet alanında uygulanmakta olan kredili satış koşullarını gözardı edemezler. Özellikle yeni faaliyete geçen işletmeler, yürürlükteki politikaları benimsemek, hatta daha elverişli kredili satış politikaları uygulamak durumundadırlar.

35

d-Ürünün niteliği Satılan malın özelliği belirleyicilik özeliğine sahiptir. Dayanaklı mal olup olmaması işletmenin alacak düzeyini değiştirir. Dayanıklı mallarda vade süreleri daha uzun iken dayanıksız mallarda vadeler daha kısadır.

36

e-Konjonktürel durum Ekonomik durgunluk dönemlerinde işletmeler satışlarını artırmak için kredili satış yapma gereği duyarlar. Ekonominin genişleme ve daralma dönemlerine göre satışlarla ilgili izlenecek politikalar farklılık gösterir.

37

Kredili Satışların Önemi

Fayda; Firmanın satış hacminin artması, Zararları; - Artan alacakların izlenmesi için katlanılacak ek masraflar, - Alacakların tahsil sürelerinin uzamasından dolayı firmanın doğacak finansman ihtiyacı, - Çürük alacak oranının artmasından dolayı firmanın karşılaşacağı kayıplar.

38

Tahsilat Politikası İşletmelerin tahsilat politikaları çeşitli tahsil

süreçlerinin birleşiminden oluşmaktadır. Bunların başlıcaları; - Müşteriye proforma fatura ve mektup gönderilmesi, - telefon edilmesi, - senet alınması, hesap özeti yollanması, - yasal yollara başvurulması gibi uygulamalardır.

39

Tahsilat Politikası Yöneticilerin bu yöntemleri uygularken özellikle

iki noktayı göz önünde bulundurmaları gerekmektedir; Hoşgörüden yoksun, katı bir tahsilat politikasının değerli müşterilerin kaybedilmesi sonucunu doğurabileceği, Tahsilat giderlerinin, alınacak sonuç bakımından katlanmaya değer olup olmayacağıdır.

40

ÖRNEK Bir işletme satışlarını 2 ay vadeli olarak gerçekleştirmektedir. İşletme TL maliyetli malı TL’ye satmaktadır ve birimde TL satış hasılatı gerçekleştirmektedir. Müşterilere tanınan vadenin 3 aya çıkarılması halinde satışların %15 oranında artacağı beklenmektedir. Satışların artması işletmenin birim maliyetini 1250 TL’ye çekecektir. %4 seviyelerinde olan şüpheli alacak tutarının satışların artması ile %6 düzeyine çıkması beklenmektedir. İşletmenin alacaklarına yaptığı yatırımın maliyeti satışların %5’i olduğuna göre, vade uzatılması işletme için uygun mudur?

41

Nakit İskontosu ile Alacak Yönetimi - 1

Örn: X firmasının yıllık kredili satışları TL, ortalama alacak tahsil süresi 90 gündür. Firma herhangi bir nakit iskontosu uygulamamaktadır ama finans yöneticisi, 5/10 net 60 koşullarında nakit iskontosu uygulamasına geçmeyi düşünmektedir. Müşterilerin %50’ının nakit iskontosundan faydalanacağı ve ortalama alacak tahsil süresinin de 45 güne ineceği tahmin edilmektedir. Firmanın kaynak maliyeti %12 ise nakit iskontosu uygulanmalı mıdır?

42

Nakit İskontosu ile Alacak Yönetimi - 2

Örn: X A.Ş.’nin yıllık satışlarının tamamı kredili olup, TL ve ortalama tahsilat süresi 30 gündür. İşletmenin fırsat maliyeti %15’dir. İşletme tek bir ürün üretmekte ve satış fiyatının %75’ini maliyetler oluşturmaktadır. İşletme kredi şartlarını değiştirerek 1/30 net 60 koşulunu benimsemek istemektedir. Eğer bu değişiklik yapılırsa, müşterilerin %50’sinin bu imkandan faydalanacakları düşünülmektedir. Bu değişiklikle birlikte ortalama alacak süresinin 30 günden 45 güne çıkacağı düşünülmektedir. Bu değişiklik ayrıca satışları TL arttıracaktır. Bu artışın %6’sının tahsil edilemeyeceği düşünülmektedir. Böyle bir değişikliğe gidildiğinde ortalama stokların TL’den TL’ye çıkartılması gerekmektedir. Plan uygulanmalı mıdır?

43

3. STOKLARIN YÖNETİMİ

44

Stok Nedir? Bir işletmede üretimi tamamlanıp satışa hazır hale gelen mallar ile, bu malların üretimi için gerekli olan hammaddeler, yardımcı maddeler, işletme malzemeleri ve materyaller ile üretim aşamasındaki mallar stok olarak tanımlanır. Üretim Pazarlama Finans

45

Stoklar; * müşteriye verilen hizmeti sağlama nedeniyle pazarlama fonksiyonunun, ** üretimin kararlı ve verimli bir şekilde sürdürülebilmesi açısından üretim fonksiyonunun, *** kendilerine bağlanan fonlar açısından ise, finans fonksiyonunun ilgi alanı içerisinde yer alır.

46

Pazarlama fonksiyonu; satışları arttırmak ve müşterilere verilen hizmeti kolaylaştırmak için stok düzeyinin yüksek tutulmasını ister. Üretim fonksiyonu; üretimin verimli bir şekilde sürdürülebilmesi ve istihdamda süreklilik sağlanabilmesi için uygun bir düzeyde stok bulundurulması istenir. Finans fonksiyonu ise; stoklara yapılacak harcamaları en düşük düzeyde tutarak, stoklarla ilgili maliyetlerin minimizasyonunu talep edecektir.

47

Stok Yönetimi Finans yöneticisi stoklara mümkün olduğunca az

sermaye yatırmak ister, böylece fonları başka yerlerde kullanabilmeye çalışır. Fakat aynı zamanda işletmenin üretim ve pazarlama fonksiyonlarının da aksamasına yol açmayacak kadar stok bulundurması gereklidir. Bu iki husus arasında denge kurmaya çalışır.

48

Stok Yönetiminin Amacı?

1. Faaliyetlerin kesintisiz yürütülebilmesi için gerekli stokların sağlanması, 2. Stoklarla ilişkili tüm maliyetlerin minimize edilmesidir.

49

ÖNEMİ Bir firmada stokların yönetimi en az şu iki

sebeple büyük dikkat gerektirir: 1.Stoklar bazı endüstri kollarında toplam aktiflerin önemli bir bölümünü oluştururlar. 2.Stokların likiditesi diğer döner değerlere göre daha düşük olduğundan, stok yönetiminde yapılan hataların düzeltilmesi zaman alabilir ve pahalıya mal olur.

50

Maliyet Minimizasyonu !

STOKLARA İLİŞKİN TOPLAM MALİYET Stok Bulundurma + Stok Tedarik + Stok Bulundurmama Maliyeti Maliyeti Maliyeti (Sipariş Maliyeti) Maliyet Minimizasyonu !

Maliyet Minimizasyonu !")

51

İşletmelerde üç tür stok bulunmaktadır.

Hammadde ve Malzeme Stokları, üretime girdi oluşturan türdeki stoklardır. Yarı Mamül Stokları üretim süreci ve üretimin yapılması ile doğrudan doğruya bağlantılıdır. Mamül stokları ise, satışlara konu olan ve talebi karşılayan stoklardır.

52

STOKLARIN MİKTARINI ETKİLEYEN FAKTÖRLER

Stok yönetiminin temel amacı; üretimin ve satışların sürekli olması için, gerekli ekonomik stok miktarının ve bunun sipariş zaman noktalarının saptanmasıdır.

53

Hammadde Stok Miktarını Etkileyen Faktörler

i – Stok Maliyeti a-Stok Tedarik Maliyeti (Sipariş Maliyetleri) b-Stok Bulundurma Maliyeti c-Stok Bulundurmama Maliyeti ii – Üretim Düzeyi iii – Fiyat iv – Tedarik Zamanı v – Satın Alma ve Depolama Masrafları vi – Dayanma Süreleri vii – Tedarik Süresi viii – Stok Denetiminde Etkinlik

b-Stok Bulundurma Maliyeti. c-Stok Bulundurmama Maliyeti. ii – Üretim Düzeyi. iii – Fiyat. iv – Tedarik Zamanı. v – Satın Alma ve Depolama Masrafları. vi – Dayanma Süreleri. vii – Tedarik Süresi. viii – Stok Denetiminde Etkinlik.")

54

a- Stok Tedarik Maliyeti (Sipariş Maliyetleri)

TSM = S x G S = T / M TSM = ( T / M ) x G TSM = Toplam sipariş maliyeti G = Sipariş maliyeti S = Sipariş sayısı T = Dönem içinde beklenen toplam talep M = Sipariş olarak gelen mal miktarı

x G. TSM = Toplam sipariş maliyeti. G = Sipariş maliyeti. S = Sipariş sayısı. T = Dönem içinde beklenen toplam talep. M = Sipariş olarak gelen mal miktarı.")

55

Örnek: Bir işletmenin dönem içinde beklediği toplam talep br., her siparişin sayısı br. ve her siparişin giderinin TL olması durumunda; TSM = ( / ) x = TL. M TSM = Her siparişteki birim sayısının artışı, toplam sipariş maliyetini azaltıcı yönde etki yapacaktır. M = br. olması durumunda; TSM = ( / ) x = TL

x = TL. M TSM = Her siparişteki birim sayısının artışı, toplam sipariş maliyetini azaltıcı yönde etki yapacaktır. M = br. olması durumunda; TSM = ( / ) x = TL.")

56

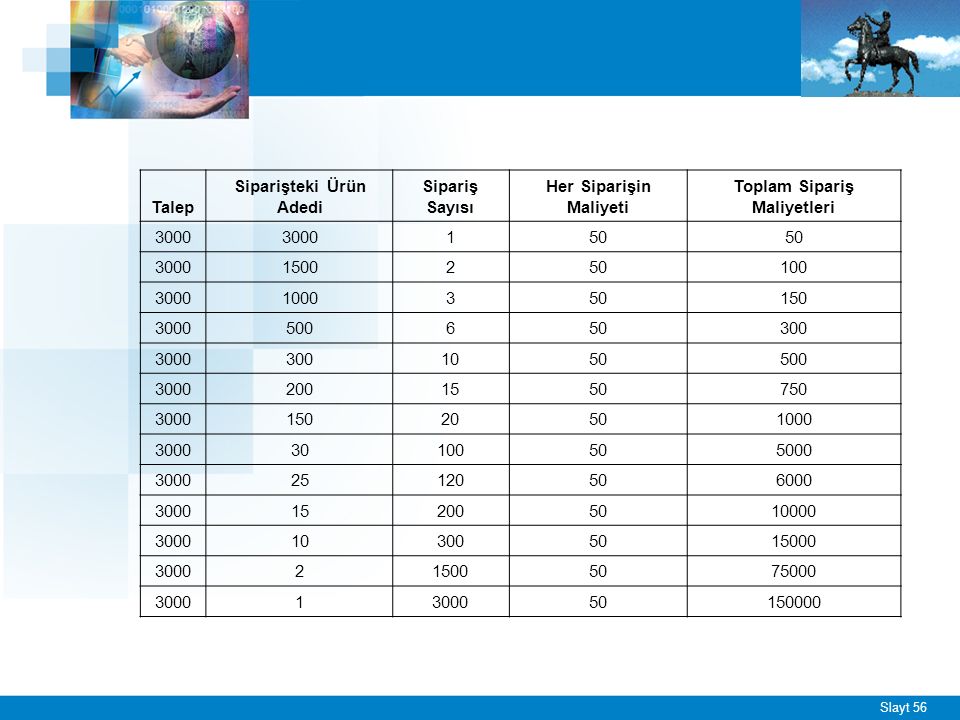

Siparişteki Ürün Adedi Sipariş Sayısı Her Siparişin Maliyeti

Talep Siparişteki Ürün Adedi Sipariş Sayısı Her Siparişin Maliyeti Toplam Sipariş Maliyetleri 3000 1 50 1500 2 100 1000 3 150 500 6 300 10 200 15 750 20 30 5000 25 120 6000 10000 15000 75000 150000

58

b- Stok Bulundurma Maliyeti

Toplam Stok Bulundurma Maliyeti; TSBM = OB X B OB = Stoklardaki ortalama birim sayısı B = Birim stok bulundurma gideri

59

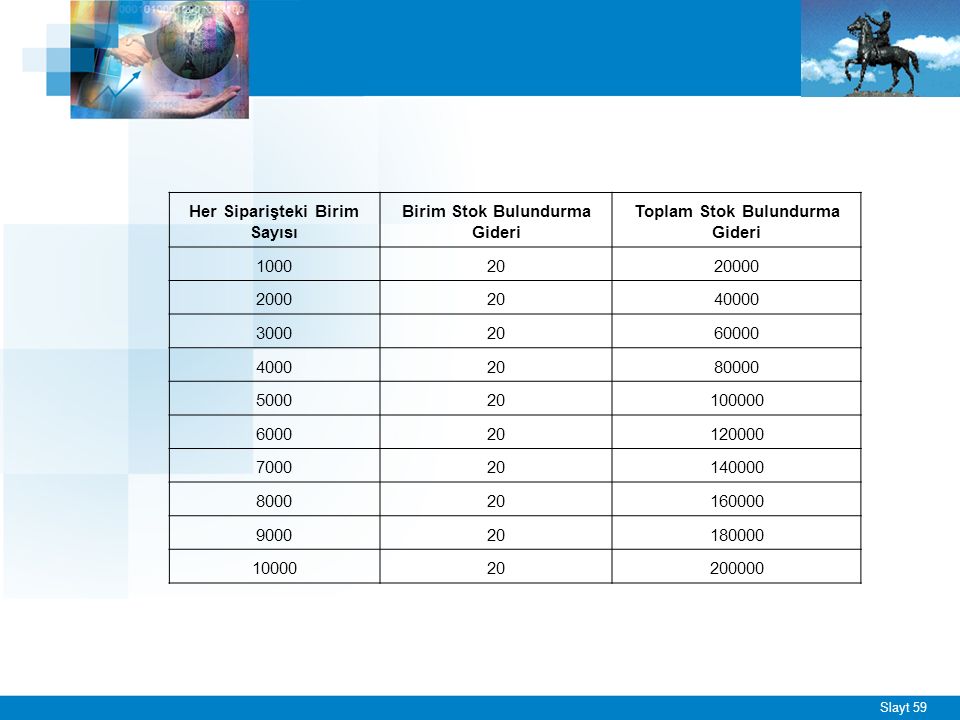

Her Siparişteki Birim Sayısı Birim Stok Bulundurma Gideri

Toplam Stok Bulundurma Gideri 1000 20 20000 2000 40000 3000 60000 4000 80000 5000 100000 6000 120000 7000 140000 8000 160000 9000 180000 10000 200000

61

c- Stok Bulundurmama Maliyeti

Yeterli miktarda mamul stoğu bulundurmayan işletmeler, müşteri isteklerini karşılamakta zorluk çekebilirler. İsteklerinin karşılanmasını isteyen müşteriler, rakip firmaları tercih edebilir. Buda müşteri kaybına sebebiyet vermektedir. Belirli bir anda ölçülmesi çok güç olan bu maliyet, uzun vadede satış trendi veya pazar payının değişimi incelenerek bir noktaya kadar tespit edilebilir.

62

Yarı Mamül Stok Miktarını Etkileyen Faktörler

i – Üretim Sürecinin Uzunluğu ii – Üretim Faaliyetinin Sürekliliği iii – Üretim Miktarı

63

Mamül Stok Miktarını Etkileyen Faktörler

Satış hacmi, Talebin mevsimlik özelliği, Hammadde alımının mevsimlik oluşu, Rekabet koşulları, Arz ve talep dengesi, Satış bölgelerinin çeşitliliği, Dağıtım kanalları, Üretimin sipariş üzerine veya pazar için yapılması, Üretimin çeşitliliği ve fiziksel özellikleri, Stok tutmanın maliyeti, Finansman olanakları, Depolama olanakları, Stokun taşıdığı risk.

64

Stok Yetersizliğinin Doğuracağı Kayıplar

a) Yeterli mamul stoku bulunmaması nedeniyle karlı satış fırsatlarının kaçırılması. b)Hammadde yetersizliği sebebiyle üretimin kesintiye uğramasının neden olduğu zararlar. c)Müşteri siparişlerinin zamanında yerine getirilememesi nedeniyle, tazminat, zarar ve ziyan ödemeleri. d)Müşterilerin güvenin yitirilmesi. Stoklara yapılacak yatırımın optimum tutarının belirlenmesinde bu faktörlerden bazısını dikkate alan bir model geliştirilmiştir.Bu model ‘Ekonomik Sipariş Miktarı Modeli’ olarak belirtilebilir.

Yeterli mamul stoku bulunmaması nedeniyle karlı satış fırsatlarının kaçırılması. b)Hammadde yetersizliği sebebiyle üretimin kesintiye uğramasının neden olduğu zararlar. c)Müşteri siparişlerinin zamanında yerine getirilememesi nedeniyle, tazminat, zarar ve ziyan ödemeleri. d)Müşterilerin güvenin yitirilmesi. Stoklara yapılacak yatırımın optimum tutarının. belirlenmesinde bu faktörlerden bazısını dikkate alan bir. model geliştirilmiştir.Bu model ‘Ekonomik Sipariş Miktarı. Modeli’ olarak belirtilebilir.")

65

EKONOMİK SİPARİŞ MİKTARI (ESM)

Toplam stok giderlerini (TG) minimum yapacak sipariş miktarının belirlenmesi için geliştirilmiş bir modeldir.

minimum. yapacak sipariş miktarının belirlenmesi için. geliştirilmiş bir modeldir.")

66

Ekonomik Sipariş Miktarı

ESM = √2TG / DS İhtiyaç duyulan mal miktarı Siparişin gerektirdiği satın alma gideri TG = Toplam Maliyet D = Birim Stok Fiyatı S = Yıllık Ortalama Stok Değerinin %’si olarak Stok Bulundurma Gideri

67

ÖRNEK-1 ESM = √2TG / DS ESM = √2x2.000x100 / 200x0.3

T = birim G = 100 TL S = %30 D = 200 TL 2.000 / 81 = 24.7 = 25 defa sipariş 365 / 25 = 14.6 = 14 günde bir sipariş TM = (25x100)+81(200x0.30) = TL Not: Sipariş miktarı 81 birimden farklı olursa, toplam maliyet >7.360 TL ESM = √2x2.000x100 / 200x0.3 ESM = √ / 60 ESM = 81 birim

+81(200x0.30) = TL. Not: Sipariş miktarı 81 birimden farklı olursa, toplam maliyet >7.360 TL. ESM = √2x2.000x100 / 200x0.3. ESM = √ / 60. ESM = 81 birim.")

68

ÖRNEK-2 X işletmesi gelecek bir iki ay içinde yıllık satışlarının iki katına çıkacağını tahmin etmektedir. Bugün satışlar birim ve bir birim malın maliyeti 5 TL’dir. Sipariş verme giderleri her sipariş için 11,25 TL olarak kalacaktır. Fakat stok bulundurma giderlerinin %15’den %20’ye çıkması beklenmektedir. Gerekli stok maliyet işlemlerini gerçekleştiriniz.

69

ÖRNEK-3 İşletmenin gelecek dönemde ihtiyaç duyduğu (satın alacağı) mal miktarı adettir. Her bir siparişin gerektirdiği satın alma gideri ise TL’dir. Malın birim alış fiyatı TL olup, stok bulundurmanın gerektireceği giderler stok alış fiyatının %10’u olarak tahmin edilmektedir. Bu işletmede, toplam stok giderlerini minimum yapacak ekonomik sipariş miktarını, bunun için yılda kaç defa sipariş verilmesi gerektiğini ve kaç günde bir sipariş verilmesi gerektiğini hesaplayınız. Bu durumda toplam stok giderlerinin ne olacağını bulunuz.

mal miktarı adettir. Her bir siparişin gerektirdiği satın alma gideri ise TL’dir. Malın birim alış fiyatı TL olup, stok bulundurmanın gerektireceği giderler stok alış fiyatının %10’u olarak tahmin edilmektedir. Bu işletmede, toplam stok giderlerini minimum yapacak ekonomik sipariş miktarını, bunun için yılda kaç defa sipariş verilmesi gerektiğini ve kaç günde bir sipariş verilmesi gerektiğini hesaplayınız. Bu durumda toplam stok giderlerinin ne olacağını bulunuz.")

70

CEVAP-3 ESM = √2TG / DS ESM = √2x20.000x10.000 / 1.000x0.1

T = birim G = TL S = %10 D = TL / = 10 kez sipariş 365 / 10 = 36,5 = 36 günde bir sipariş TM = (10x10.000)+2.000(1.000x0,10) = TL Not: Sipariş miktarı birimden farklı olursa, toplam maliyet > TL ESM = √2x20.000x / 1.000x0.1 ESM = √ / 100 ESM = birim

+2.000(1.000x0,10) = TL. Not: Sipariş miktarı birimden farklı olursa, toplam maliyet > TL. ESM = √2x20.000x / 1.000x0.1. ESM = √ / 100. ESM = birim.")

Benzer bir sunumlar

MALİYETİ>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")