Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Maliyet Analizi

2

Bölüm 8. Maliyet Analizi Kısa Dönem Üretim Maliyetleri

Uzun Dönem Üretim Maliyetleri

3

1. Kısa Dönem Üretim Maliyetleri

Kısa dönemde maliyeti sabit maliyet ve değişken maliyet olarak ikiye ayrılır. SABİT MALİYETLER Toplam sabit maliyet (TSM): Üretim miktarından bağımsız olan firmanın hiç üretim yapmasa dahi katlanmak zorunda olduğu maliyetlerdir. Ortalama sabit maliyet (OSM): Bir birim üretim miktarına düşen toplam sabit maliyettir. Toplam sabit maliyetin ürün miktarına bölünmesiyle bulunur.

: Üretim miktarından bağımsız olan firmanın hiç üretim yapmasa dahi katlanmak zorunda olduğu maliyetlerdir. Ortalama sabit maliyet (OSM): Bir birim üretim miktarına düşen toplam sabit maliyettir. Toplam sabit maliyetin ürün miktarına bölünmesiyle bulunur.")

4

Arsa, bina, kira, yönetici, sekreter, faizler vs.

Toplam sabit maliyet şekilden görüleceği üzere x eksenine paraleldir.

5

DEĞİŞKEN MALİYETLER Firmanın kısa dönemde üretimini sürdürebilmesi için üretim faktörlerine yaptığı ödemelerdir. İşçilik ücretleri, hammadde, elektrik su giderleri gibi. Hiç üretim yapılmazsa değişkin maliyetler sıfırdır. Toplam değişken maliyet(TDM)nin üretim miktarına bölünmesi ile Ortalama değişken maliyet (ODM) bulunur. O.D.M önce azalan, minimuma ulaştıktan sonra artan bir eğridir. O.D.M firmanın üretimi ve kapasite kullanımı arttıkça faktör verimliliğindeki artışa bağlı olarak azalır, daha sonra faktör verimliliği azaldığında tekrar artar.

nin üretim miktarına bölünmesi ile Ortalama değişken maliyet (ODM) bulunur. O.D.M önce azalan, minimuma ulaştıktan sonra artan bir eğridir. O.D.M firmanın üretimi ve kapasite kullanımı arttıkça faktör verimliliğindeki artışa bağlı olarak azalır, daha sonra faktör verimliliği azaldığında tekrar artar.")

6

Toplam maliyet: Kısa dönemde Toplam Maliyet (TM), sabit maliyetlerle, değişken maliyetlerin toplamıdır. Toplam maliyetin üretim miktarına bölünmesi ile Ortalama Toplam Maliyet bulunur.

7

Marjinal Maliyet: retimi 1 birim attırabilmek için katlanılması gereken ek maliyete denir. Kısa dönemde üretimin 1 birim arttırıldığında toplam maliyette görülen artış, sadece toplam değişir maliyetten kaynaklanır.

8

Toplam, Ortalama ve Marjinal Maliyet Arasındaki İlişkiler

Kısa dönemde sabit maliyetler değişmediğinden toplam maliyet sadece değişken maliyetten etkilenmektedir. Bu nedenle toplam maliyet eğrisinin şekli değişken maliyet eğrisinin, sabit maliyet noktasından başlatılmış halinden başka bir şey değildir.

10

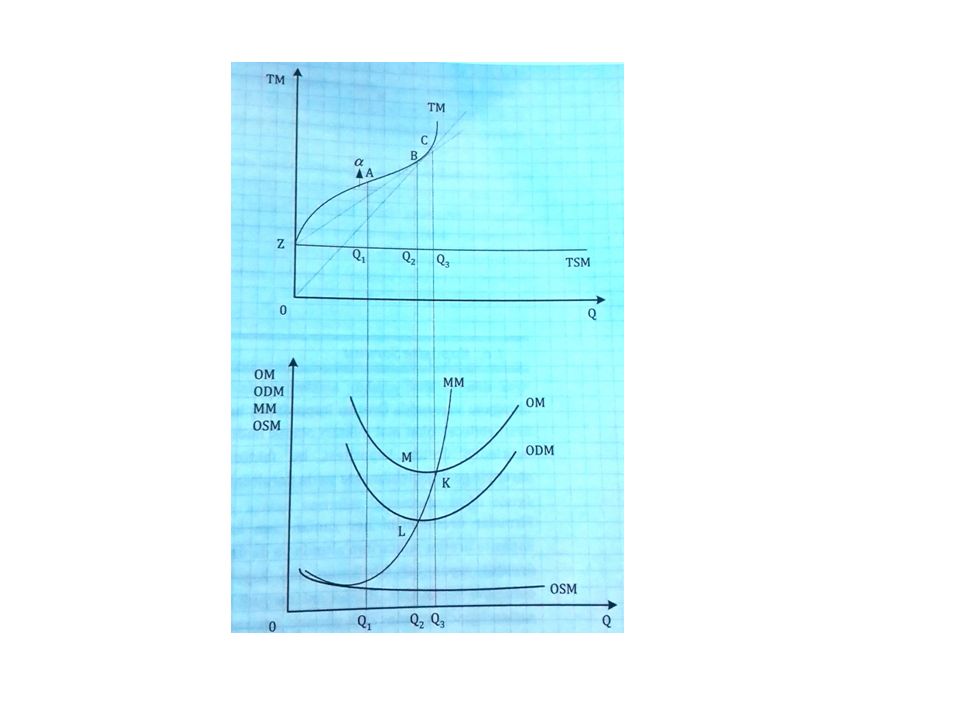

Kapasite Sorunu: Kısa dönem için firmasının üretim kapasitesinin sabit olduğunu varsaymıştık. Üretim kapasitesi, belirli zaman diliminde üretilebilecek mal miktarı olarak ifade edilebilir. Kısa dönemde sabit faktörlerin belirlediği kapasite, bu faktörlerin miktarının arttırılıp azaltılması ile değiştirilebilir. Firmalar her zaman tam kapasite ile çalışmazlar. Gömlek üretimi yapan atölyenin kapasitesinin 200 adet/gün olduğunu varsayalım. Bunun anlamı şudur: Optimal üretim faktörleri bileşeni sağlandığında günce 200 gömlek üretmek mümkündür. Bu üretim düzeyinde ortalama maliyet minimuma düşmektedir.

11

Tam kapasite: Firmanın ortalama maliyet eğrisinin minimum olduğu noktasına isabet eden üretim düzeyidir. Yukarıdaki şekilde B noktası. Atıl kapasite: Firmanın tam kapasite altında üretimde bulunduğu üretim düzeylerini tanımlar. Şekilde AB aralığı Aşırı kapasite: Firmanın tam kapasite üzerindeki üretim düzeylerini ifade eder. Şekilde BC aralığı Maksimum kapasite: Kısa dönemde firmanın üretebileceği maksimum ürün miktarını karşılayan kapasitedir.

12

2. Uzun Dönem Üretim Maliyetleri

Uzun dönem firmaların üretim kapasiteleri değiştirebilecekleri dönem olarak tanımlanır. Bütün maliyetler değişkendir. Toplam maliyet: Uzun dönemde toplam maliyet eğrisi orijinden başlar.

13

Ortalama maliyet: TM’nin üretim miktarına bölünmesi ile bulunur

Ortalama maliyet: TM’nin üretim miktarına bölünmesi ile bulunur. Uzun dönem ortalama maliyet, belli bir üretim miktarını en uygun üretim ölçeği ile üretebilmesini açıklar. Uzun dönemde firma istediği ölçekte fabrika kurma yada ölçeğini değiştirme şansına sahiptir. Her ölçeği temsil eden bir kısa dönem ortalama maliyet eğrisi vardır. Kısa dönem ortalama maliyet eğrileri çizildikten sonra UDOM eğrisi çizilebilir.

14

Q1 ürünün üretmek için min maliyet KDMO2 ölçeğindedir

Q1 ürünün üretmek için min maliyet KDMO2 ölçeğindedir. KDMO3 ölçeği kullanılırsa BK maliyeti gelir.

15

Marjinal Maliyet: Uzun dönem marjinal maliyet bir sonraki üretim ölçeğine geçildiğinden toplam maliyette meydana gelen artışı ifade eder.

Benzer bir sunumlar

ve Toplam Talep (Aggregate demand)>")

Monetaristler: AD negatif eğimli, sadece para arzı değişiklikleri kaymasına neden olur. Keynesyenler:>")