Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

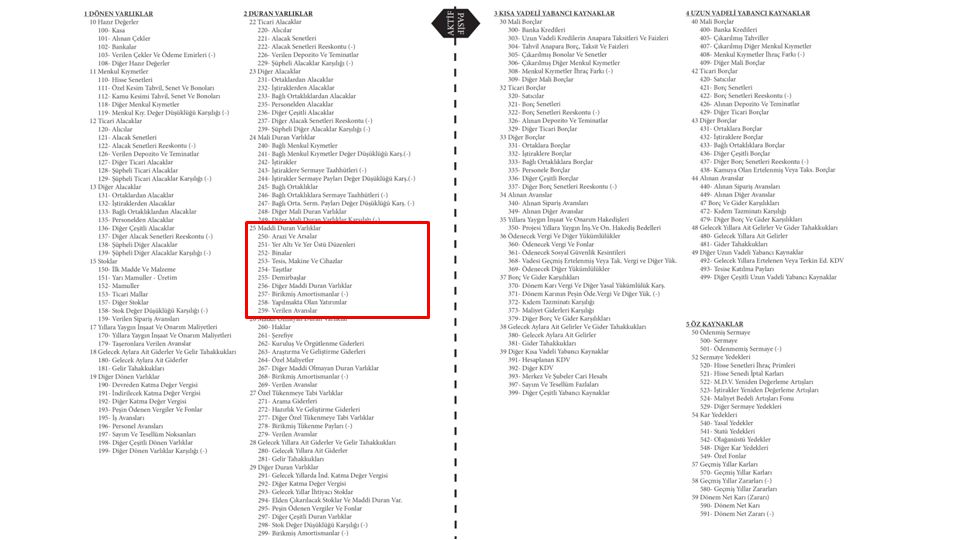

25-MADDİ DURAN VARLIKLAR

MUHASEBE 2 25-MADDİ DURAN VARLIKLAR ERKAN TOKATLI

3

25-MADDİ DURAN VARLIKLAR 250- Arazi Ve Arsalar

251- Yer Altı Ve Yer Üstü Düzenleri 252- Binalar 253- Tesis, Makine Ve Cihazlar 254- Taşıtlar 255- Demirbaşlar 256- Diğer Maddi Duran Varlıklar 257- Birikmiş Amortismanlar (-) 258- Yapılmakta Olan Yatırımlar 259-Verilen Avanslar Arazi: Tarıma uygun yerler / Arsa: Yerleşim alanındaki yerler Kanalizasyon, köprü, park, iskele, spor alanı vb. Kullanılan ya da kiraya verilen işletmeye ait yapılar Tesis: Arıtma, Kazan Dairesi, Trafo vb. / Makine: Matkap, Torna vb. Cihaz: Birkaç aletten oluşur. Örneğin; Röntgen İşetmeye ait; Otomobil, Kamyon, Kepçe, Forkift, Gemi, Uçak vb. Büro; makine, cihazı, mobilyası ve aleti Yukarıdaki listeye uymayanlar. Örneğin; paket program Yukarıdaki varlıkların tükenme payları İşletme tarafından üretilen duran varlıklar için yapılan harcamalar Duran varlık alımı için ödenen avanslar

258- Yapılmakta Olan Yatırımlar. 259-Verilen Avanslar. Arazi: Tarıma uygun yerler / Arsa: Yerleşim alanındaki yerler. Kanalizasyon, köprü, park, iskele, spor alanı vb. Kullanılan ya da kiraya verilen işletmeye ait yapılar. Tesis: Arıtma, Kazan Dairesi, Trafo vb. / Makine: Matkap, Torna vb. Cihaz: Birkaç aletten oluşur. Örneğin; Röntgen. İşetmeye ait; Otomobil, Kamyon, Kepçe, Forkift, Gemi, Uçak vb. Büro; makine, cihazı, mobilyası ve aleti. Yukarıdaki listeye uymayanlar. Örneğin; paket program. Yukarıdaki varlıkların tükenme payları. İşletme tarafından üretilen duran varlıklar için yapılan harcamalar. Duran varlık alımı için ödenen avanslar.")

4

CNC TEZGAH VARLIK ALIMI Satış Amaçlı Kullanım Amaçlı

DÖNEN VARLIK: 153-TİCARİ MALLAR Satış Amaçlı Alım 253-TES. MAK. CİH. Direkt Alım Kullanım Amaçlı Alım DURAN VARLIK Yapılan Harcamalar 258’e Kaydedilir İşletmede İmâl Tamamlanınca 258 253 CNC TEZGAH

5

VARLIK İÇİN YAPILAN EK ÖDEMELER

Alım Sırasında Alım Sonrasında Duran varlık alımı sırasında, duran varlık işletmeye gelene kadar katlanılan bütün fedakârlıklar duran varlığın maliyetine eklenir. Aşağıdaki ödemelerin maliyete eklenmesi gerekir: ● Nakliye gideri ● Ulaşım sigortası ● Montaj - kalibrasyon ● Komisyon ● Geliştirme harcamaları ● vb. "Maliyet Esası Kavramı" Duran varlık alımından sonra duran varlığın bakım onarımı için ödenen bütün tutarlar ilgili gider hesabına kaydedilir. Sadece duran varlıkta niteliksel değişikliğe sebep olan geliştirme harcamaları duran varlığın maliyetine kaydedilir. Aşağıdaki ödemelerin gider hesabına yazılması gerekir: ● Bakım - onarım gideri ● Nakliye gideri ● Sigorta gideri ● Kalibrasyon ● vb.

6

KULLANMAK AMACI İLE DURAN VARLIK ÜRETİLMESİ 258 252

1) ₺50.000’ya bir arsa alınıyor. KULLANMAK AMACI İLE DURAN VARLIK ÜRETİLMESİ 2) ₺5.000’lık inşaat malzemesi alınıyor. 258 3) ₺ ’lık 1.hakediş müteahhide ödeniyor. 50.000 5.000 4) ₺ ’lık 2.hakediş müteahhide ödeniyor. 252 5) Bina teslim alınıyor ve aktifleştiriliyor.

₺50.000’ya bir arsa alınıyor. KULLANMAK. AMACI İLE. DURAN. VARLIK. ÜRETİLMESİ. 2) ₺5.000’lık inşaat malzemesi alınıyor ) ₺ ’lık 1.hakediş müteahhide ödeniyor ) ₺ ’lık 2.hakediş müteahhide ödeniyor ) Bina teslim alınıyor ve aktifleştiriliyor.")

7

Amortisman Ayırma Yöntemleri

Tanımı Amortisman, bir duran varlığın bedelini, ilgili varlık için tahmin edilmiş ekonomik ömür içinde sistemli ve anlamlı bir yöntemle ilgili oldukları dönemlere ve faaliyetlere dağıtmaktır. Dönemsellik Kavramı gereği yapılır. Amortisman Sınırı Maliye bakanlığı tarafından belirlenen amortisman sınırını, aşmayan peştamallıklar ile işletmede kullanılan alet, edevat, mefruşat ve demirbaşlar amortismana tabi tutulmayarak doğrudan doğruya gider olarak dikkate alınabilir. Öte yandan iktisadi ve teknik anlamda bütünlük arz eden kıymetler için bu sınır topluca dikkate alınmalıdır. AMORTİSMAN Amortisman Ayırma Yöntemleri 1-Normal Amortisman Yöntemi (Her yıl eşit tutarlı) 2-Azalan Bakiyeler Yöntemi (Her yıl azalan tutarlı) Amortisman Oranı Her varlık için amortisman süresini Maliye Bakanlığı belirler. Sadece; boş arsa ve arazilere amortisman uygulanmaz. Amortisman süresi Amortisman süresi varlığın aktife girdiği yıldan başlar. Amortisman ayrılması için varlığın kullanılması şartı aranmaz, eğer amortisman kullanılabilir duruma geldi ise amortisman ayrılmalıdır.

2-Azalan Bakiyeler Yöntemi (Her yıl azalan tutarlı) Amortisman Oranı. Her varlık için amortisman süresini Maliye. Bakanlığı belirler. Sadece; boş arsa ve arazilere. amortisman uygulanmaz. Amortisman süresi. Amortisman süresi varlığın aktife girdiği yıldan başlar. Amortisman ayrılması için varlığın kullanılması şartı aranmaz, eğer amortisman kullanılabilir duruma geldi ise amortisman ayrılmalıdır.")

8

Amortisman tutarı aşağıdaki formülle hesaplanır:

Normal amortisman yönteminde, iktisadi kıymetin maliyet bedeli bu iktisadi faydalı ömrü dikkate alınarak her yıla eşit tutarda gider yazılır. Amortisman tutarı aşağıdaki formülle hesaplanır: İşletmemiz 01/01/2011’de ₺20.000’lık taşıt almıştır. Taşıtın yasal ekonomik ömrü 5 yıldır. AMORTİSMAN NORMAL (DÜZ) YÖNTEM AMORTİSMAN ORANI = 1/ 5 yıl = 0,20 YILLIK AMORTİSMAN = ₺ X 0,20 = ₺4.000 31/12/2011 31/12/2012 31/12/2013 31/12/2014 31/12/2015 ₺16.000 ₺12.000 ₺8.000 ₺4.000 ₺0

YÖNTEM. AMORTİSMAN ORANI = 1/ 5 yıl = 0,20. YILLIK AMORTİSMAN = ₺ X 0,20 = ₺ /12/ /12/ /12/ /12/ /12/2015. ₺ ₺ ₺ ₺ ₺0.")

9

Normal amortisman usulünde amortisman, amortismana tabi iktisadi kıymetin maliyet bedeli üzerinden ayrılırken, azalan bakiyeler usulünde net aktif değer üzerinden ayrılır. 0,50’yi geçmemek üzere normal amortisman oranının 2 katıdır. AMORTİSMAN AZALAN BAKİYELER YÖNTEMİ Ömrü= 5 yıl ise; Amortisman Oranı=(1/5)x2=0,40 257 (-) 2.000 1.200 720 432 648

x2=0, (-)")

10

254 257 (-) DURAN VARLIK SATIŞI ZARARLI SATIŞ 600 500 400 300 200 100

OCAK 2014 ARALIK 2014 ARALIK 2015 ARALIK 2016 ŞUBAT 2017

11

254 257 (-) DURAN VARLIK SATIŞI KÂRLI SATIŞ 600 500 400 300 200 100

OCAK 2014 ARALIK 2014 ARALIK 2015 ARALIK 2016 ŞUBAT 2017

Benzer bir sunumlar