Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Kay 235: Introduction to Management Lecture 10 Subject: Budgeting Reading: Starling, Chapter 11

2

BUDGETING Allocation of resources Achieving social objectives Main questions: Who gets how much? For what purpose? Who pays for it?

3

BUDGETING Reflects the values and priorities of people Involves political battles For example, parliamentary committees Most budgets are sizable and complex US Federal Budget: 190,000 Accounts

4

MAKING SENSE OF BUDGETING Incrementalism: Simplifying the process Marginal adjustments to the base budget Reaction to the bounded-rationality problem Limited Control: Uncontrollables Mandated services, interest on national debt Political battles Opportunity Cost

5

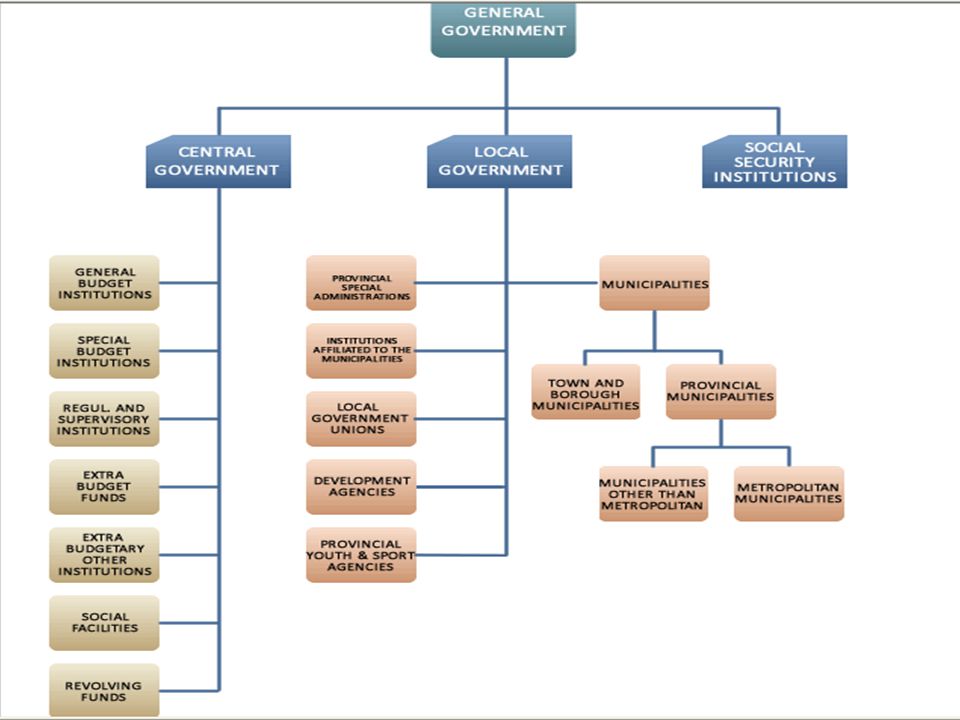

BUDGETİNG UNITS GENEL YÖNETİM SOSYAL GÜVENLİK MERKEZİ YÖNETİM MAHALLİ İDARELER KURUMLARI GENEL BÜTÇE ÖZEL BÜTÇE DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR Kaynak: Kesik, 2005.

7

US 2011 BUDGET

8

WHO MAKES THE BUDGETS?

9

Budget Items Source: Turkish Parliament, Budget Law.

10

Central Government Expenditures

11

5272 sayılı Belediye Kanunu (2004) MADDE 24. - İhtisas komisyonları İl ve ilçe belediyeleri ile nüfusu 10.000'in üzerindeki belediyelerde plân ve bütçe ile imar komisyonlarının kurulması zorunludur. MADDE 18. - Belediye meclisinin görev ve yetkileri b) Bütçe ve kesin hesabı kabul etmek, WHO MAKES THE BUDGETS?

Bütçe ve kesin hesabı kabul etmek, WHO MAKES THE BUDGETS .")

13

Where does the money come from? Türkiye’de yerel yönetim birimlerinin gelirleri üç temel kaynağa dayanmaktadır: 1- Yerel yönetimlerin öz gelirleri, 2- Yerel yönetimlerin merkezi yönetim bütçe gelirlerinden aldıkları pay, ve 3- Yerel Yönetimlere Merkezi Yönetim Tarafından Yapılan Transferler. Kaynak: Yılmaz, Hakan. 2004.

14

Belediyelerin Öz Gelirleri A. Yerel vergi gelirleri, Yerel vergiler 2464 sayılı Belediye Gelirleri Kanununda ve 1319 sayılı Emlak Vergisi Kanununda düzenlenmiştir. Belediye Gelirleri Kanununda sayılan ve doğrudan beledilerce toplanan vergiler şunlardır; İlan ve Reklam Vergisi, Eğlence Vergisi, Haberleşme Vergisi, Elektrik ve Havagazı Tüketim Vergisi, Yangın Sigorta Vergisi ve Çevre Temizlik Vergisidir. Ayrıca, belediyeler 1319 sayılı Emlak Vergisi Kanununa göre Emlak Vergisi ve Arazi Vergisi de tahsil etmektedirler. B. Yerel harçlar, Türkiye’de belediyelerin tahsil ettiği yerel harçlar İşgal Harcı, Tatil Günleri Çalışma Harcı, Kaynak Suları Harcı, Tellallık Harcı, Hayvan Kesimi Muayene ve Denetim Harcı, Ölçü ve Tartı Aletleri Muayene Harcı, Bina İnşaat Harcı, Kayıt ve Suret Harcı, İmar ile İlgili Harçlar (Parselasyon Harcı, İfraz ve Tevhit Harcı, Plan ve Proje Tasdik Harcı, Yapı Kullanma İzni Harcı ve Zemin Açma İzni Harcı), İşyeri Açma İzin Harcı, Muayene, Ruhsat ve Rapor Harcı ve Sağlık Belgesi Harçlarından oluşmaktadır Kaynak: Yılmaz, 2004.

, İşyeri Açma İzin Harcı, Muayene, Ruhsat ve Rapor Harcı ve Sağlık Belgesi Harçlarından oluşmaktadır Kaynak: Yılmaz,")

15

Belediyelerin Öz Gelirleri C. Harcamalara katılım payı, Türkiye’de belediyeler yaptıkları altyapı hizmetleri karşılığında Yol Harcamalarına Katılım Payı, Kanalizasyon Harcamalarına Katılım Payı ve Su Tesisleri harcamalarına Katılım Payı adı altın katılım payları tahsil etmektedir. D. Ücrete tabi işler, Belediyeler Belediye Kanunun sayılan harç ve katılım payı konusu yapılmaya ve ilgililerin isteğine bağlı olarak ifa edecekleri her türlü hizmet için ücret alabilirler. Hangi hizmet için ne kadar ücret alınacağı belediye meclislerince belirlenir. Belediye tarafından yapılacak bir hizmetin ücret konusu yapılabilmesi için öncelikle o hizmet için bir harç veya katılım payı belirlenmemiş olması ve hizmetten yararlanacak kişi veya kişilerin bizzat belediyeden hizmetin yapılmasını talep etmiş olmaları gerekmektedir. E. İştirak gelirleri, T ü rkiye genelinde belediyelerin ortalama olarak oluşturdukları teşebb ü slerden elde ettikleri gelirin toplam gelirlerine oranı 1999 yılında %5, 2000 yılında %6, 2001 ve 2002 yıllarında %7 ve 2003 yılında %8 olarak ger ç ekleşmiştir. Belediye bazına inildiğinde bu oranlar d ü ş ü k veya y ü ksek gelirli iller arasından bir homojenlik g ö stermemektedir. Kaynak: Yılmaz, Hakan. 2004.

16

TürkiyeOECD Ülkeleri YıllarBütçeden Aldığı Pay Oranı (%) ÜlkelerBütçeden Aldığı Pay Oranı (%) 199911.58Danimarka13.1 200010.43ABD14.1 20018.17İsveç11.6 20027.6Fransa11.1 20036.93Finlandiya12.2 20048.04İspanya12.8 20059.7İsviçre14.3 Türkiye’de ve OECD Ülkelerinde Bütçeden Eğitime Ayrılan Pay Kaynak: Koç, 2005 BUDGETS AND POLITICAL CHOICES

ÜlkelerBütçeden Aldığı Pay Oranı (%) Danimarka ABD İsveç Fransa Finlandiya İspanya İsviçre14.3 Türkiye’de ve OECD Ülkelerinde Bütçeden Eğitime Ayrılan Pay Kaynak: Koç, 2005 BUDGETS AND POLITICAL CHOICES")

17

Türkiye’de ve OECD Ülkelerinde Bütçeden Sağlık Harcamalarına Ayrılan Pay TürkiyeOECD Ülkeleri YıllarBütçeden Aldığı Pay Oranı (%) ÜlkelerBütçeden Aldığı Pay Oranı (%) 20022.6Almanya17 20032.5ABD21 20043.05Avusturya14 20053.5Fransa16 Hollanda15 Yunanistan7 İtalya11 Kaynak: Koç, 2005 BUDGETS AND POLITICAL CHOICES

ÜlkelerBütçeden Aldığı Pay Oranı (%) Almanya ABD Avusturya Fransa16 Hollanda15 Yunanistan7 İtalya11 Kaynak: Koç, 2005 BUDGETS AND POLITICAL CHOICES")

18

TOPLAM AİLELERİN EN DÜŞÜK GELİR GRUBUNDAKİ % 20’SİNİN GELİRDEN ALDIĞI ORAN Türkiye% 4.9 İtalya% 8.7 Almanya% 8.2 Fransa% 7.2 İspanya% 7.5 Yunanistan% 7.5 İngiltere% 6.6 TOPLAM AİLELERİN EN YÜKSEK GELİR GRUBUNDAKİ % 20’SİNİN GELİRDEN ALDIĞI ORAN Türkiye% 54.9 AB Ülkelerinde% 40 Kaynak: Koç, 2005 BUDGETS AND POLITICAL CHOICES

19

BUDGETS AND POLITICS

22

The Budget Cycle Formulation What are the national priorities? Base Budget and Incrementalism Off-budget items, Uncontrollables Who is responsible for preparing the budget? How early should they start preparing?

23

Fiscal Year 2003

24

BÜTÇE SÜRECİNDE PERFORMANS PROGRAMI (Merkezi İdare) Teklif PerformansProgramıTasarı PerformansProgramı Bütçe Kanun Tasarısı ile birlikte T.B.M.M.’ne sunulur Nihai PerformansProgramı Bakan tarafından Ocak ayı içerisinde kamuoyuna açıklanır. Stratejik Plan, Orta Vadeli Program, Orta Vadeli Mali Plan, Bütçe çağrısı ve eki Bütçe Hazırlama Rehberi, Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi Bütçe görüşmeleri ve Yüksek Planlama Kurulu Kararı T.B.M.M.’nde kabul edilen bütçe büyüklükleri Temmuz ayı sonuna kadar Maliye Bakanlığına gönderilir Kaynak: Güngör, 2005.

25

BÜTÇE SÜRECİNDE PERFORMANS PROGRAMI (BELEDİYE/İL ÖZEL İDARE)) Teklif PerformansProgramıTasarı PerformansProgramı Bütçe Tasarısından önce Meclise sunulur. Nihai PerformansProgramı Vali/Belediye Başkanı tarafından Ocak ayı içerisinde kamuoyuna açıklanır. Stratejik Plan, Orta Vadeli Program, Orta Vadeli Mali Plan, Bütçe çağrısı ve eki Bütçe Hazırlama Rehberi, Yatırım Genelgesi ve eki Yatırım Programı Hazırlama Rehberi Bütçe tasarısıBelediyelerin bütçe büyüklükleri Temmuz ayı sonuna kadar Encümene sunulur. Kaynak: Güngör, 2005.

26

THE BUDGET CYCLE

27

State and Local Budget Process Four-phase cycle Important Issues Capital (long term investments) vs. Operating Budgets Managing cash flows Keeping an eye on spending decisions Group buying, Buying over the Internet Tapping the capital market Risk vs. Return

28

Bus Transportation in Istanbul

29

Types of Budgeting Line-Item Budgeting Cost Categories Line-Item veto Performance Budgeting Is the public getting their money’s worth? Program Budgeting Budgeting for competing projects in each program Zero-Based Budgeting Rejection of Incrementalism

30

The Politics of Budgeting General strategies Gain support: Cultivation of active clientele Gain Trust: Development of confidence of other government officials

31

The Politics of Budgeting Budgeting Games that we play Responding to proposed cuts Propose a study, cut the popular programs, etc. Expanding the budget Round up, Throw numbers etc. New programs It pays for itself, spend to save, foot-in-the- door, etc.

32

Budget Audit Sayıştay (Dış) Denetimin(in) amacı Genel yönetim kapsamındaki kamu idarelerinin hesap verme sorumluluğu çerçevesinde, yönetimin malî faaliyet, karar ve işlemlerinin; kanunlara, kurumsal amaç, hedef ve planlara uygunluk yönünden incelenmesi ve sonuçlarının Türkiye Büyük Millet Meclisi`ne raporlanmasıdır. Kaynak: İvgin, 2005.

33

What kind(s) of audit? Düzenlilik denetimi (Mali denetim+ uygunluk denetimi) Fiscal Audit Kamu idaresi hesapları ve bunlara ilişkin belgeler esas alınarak, malî tabloların güvenilirliği ve doğruluğuna ilişkin malî denetimi Kamu idarelerinin gelir, gider ve mallarına ilişkin malî işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, Performans denetimi (Performance audit) Kamu kaynaklarının etkili, ekonomik ve verimli olarak kullanılıp kullanılmadığının belirlenmesi, faaliyet sonuçlarının ölçülmesi ve performans bakımından değerlendirilmesi, Kaynak: İvgin, 2005.

Fiscal Audit Kamu idaresi hesapları ve bunlara ilişkin belgeler esas alınarak, malî tabloların güvenilirliği ve doğruluğuna ilişkin malî denetimi Kamu idarelerinin gelir, gider ve mallarına ilişkin malî işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti, Performans denetimi (Performance audit) Kamu kaynaklarının etkili, ekonomik ve verimli olarak kullanılıp kullanılmadığının belirlenmesi, faaliyet sonuçlarının ölçülmesi ve performans bakımından değerlendirilmesi, Kaynak: İvgin,")

34

THE “T” WORD How to pluck a goose? Politically sensitive Types Income, property and sales Approaches Ability to pay Benefits Received principle- free market User fees: Reveals willingness to pay

36

METHODS Proportional Same proportion from all Progressive Higher incomes, higher proportion Regressive Lower incomes, higher proportion

37

ISSUES Tax equity Horizontal: Treat equals equally Vertical: Treat unequals unequally Tax efficiency Economic efficiency: economic impact of the tax Administrative efficiency: Ease of collection Costs of compliance Tax overlapping/ Tax coordination Two or more levels of government using the same tax base

38

OTHER SOURCES OF REVENUE Non-tax revenue State and federal aid (IGR) Declining federal aid User charges Improved service, allocation, equity Lotteries Relatively painless way Enterprising government Running for profit enterprises, investments

Declining federal aid User charges Improved service, allocation, equity Lotteries Relatively painless way Enterprising government Running for profit enterprises, investments")

39

TAX REFORM Challenges Global competition for businesses- tax breaks Competing localities Transactions on the Internet Who will pay the taxes?

40

Budget Basics Source: Gungor Uras. Milliyet Gazetesi. 14.10.2010

Benzer bir sunumlar

(YAPI-REHBER-PİLOT UYGULAMA)>")