Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BELEDİYELERDE VERGİLENDİRME YETKİSİ

Doç. Dr. Hilmi Ünsal Gazi Ün, İİBF, Maliye Bölümü

2

Vergilendirme Yetkisi

Kavram : Bir devletin; toprakları ve tabiiyetinde bulunan gerçek ve tüzel kişiler üzerindeki egemenlik gücüne dayanarak vergi koyma konusunda sahip olduğu yetki( Çağan:Vergilendirme Yetkisi)

")

3

Egemenlik Gücünün Kaynakları

Organik Devlet Anlayışı Sözleşmeci Devlet Anlayışı SeçmenOylamaYetki Devri Siyasi OtoriteVergilendirme Yetkisinin Kullanımı

4

Vergilendirme Yetkisinin Kapsamı

Verginin konusunun, mükellefinin ve vergi sorumlusunun belirlenmesi Vergiyi doğuran olayın belirlenmesi Muafiyet ve istisnaların belirlenmesi Matrah ve tarifenin belirlenmesi Tarh-tebliğ-tahakkuk-Tahsil

5

Otoriteler ve Unsurlar

Küreselleşmeyle beraber vergilendirme yetkisi; Devletler Merkezi İdare Yerel Otoriteler tarafından kullanılmaktadır. Vergilendirme yetkisinin kullanımında; İkametgah (yararlanma ilkesi gereği, kişinin yaşadığı yerdeki otorite tarafından vergilendirilmesi) Kaynak (Gelirin doğduğu yer) Tabiyet (Uyrukluk) esas alınmaktadır. Bunlardan belediyeleri ilgilendiren ikametgah esasıdır.

Kaynak (Gelirin doğduğu yer) Tabiyet (Uyrukluk) esas alınmaktadır. Bunlardan belediyeleri ilgilendiren ikametgah esasıdır.")

6

Belediyelerin Vergilendirme Yetkisi

Demokratik Sistemde; yerel idarelerin oluşumu için ayrı, merkezi idarenin oluşumu için ayrı seçim yapılmaktadır. Bu sebeple fertler oy kullanarak iki ayrı otoriteye yetki devretmektedirler. Yetki devrinin aynı zamanda vergilendirme yetkisi devri olduğunu kabul edersek belediyelerin de vergilendirme konusunda bir yetkisinin olması gerektiğini söyleyebiliriz.

7

Belediyelerin Vergilendirme Yetkisi

Belediyelerin vergilendirme yetkisi kullanabilmesine teorik dayanak oluşturacak iki unsur; Subsidiarite İlkesi Kamu Tercihleri Teorisi Metodolojik birey Siyasi mübadele (Seçmen seçimle yetki devrini KTT’nin ilkelerine göre yaptığına göre sonuçlarına katlanmalı)

")

8

Belediyelerin Vergilendirme Yetkisi

Ancak tabiidir ki belediyelerin vergilendirme yetkisi merkezi otoritenin yetkisine göre daha dar kapsamlı olmalıdır. Zira merkezi otoritenin seçimi için kullanılan oy, belediye meclisinin seçimi için kullanılan oya göre daha geniş kapsamlı yetki devri içermektedir.

9

Belediyelerin Vergilendirme Yetkisini Keyfi Kullanımını Engellemeye Yönelik Bir Müessese

Katılımcı Bütçeleme Uygulaması (geniş kesimlerin, temsil esasına göre belediye meclisinde alınacak mali kararlara katılımı) İyi bir katılımcı bütçeleme uygulaması; hizmet dağılımının ve vergi yükü dağılımının dengelenmesini sağlayabilir.

İyi bir katılımcı bütçeleme uygulaması; hizmet dağılımının ve vergi yükü dağılımının dengelenmesini sağlayabilir.")

10

Türkiye’de Belediyelerin Vergilendirme Yetkisi

Büyükşehir belediyeleri İl belediyeleri İlçe belediyeleri Belde belediyeleri, Her belediyenin sunacağı hizmetler, ana hatları itibariyle aynı olabilir. Ancak daha alt düzeylere inildiğinde belediyeden belediyeye değişen hizmetler de vardır. Vergilendirme yetkisini bu kapsamda düşünmek lazımdır.

11

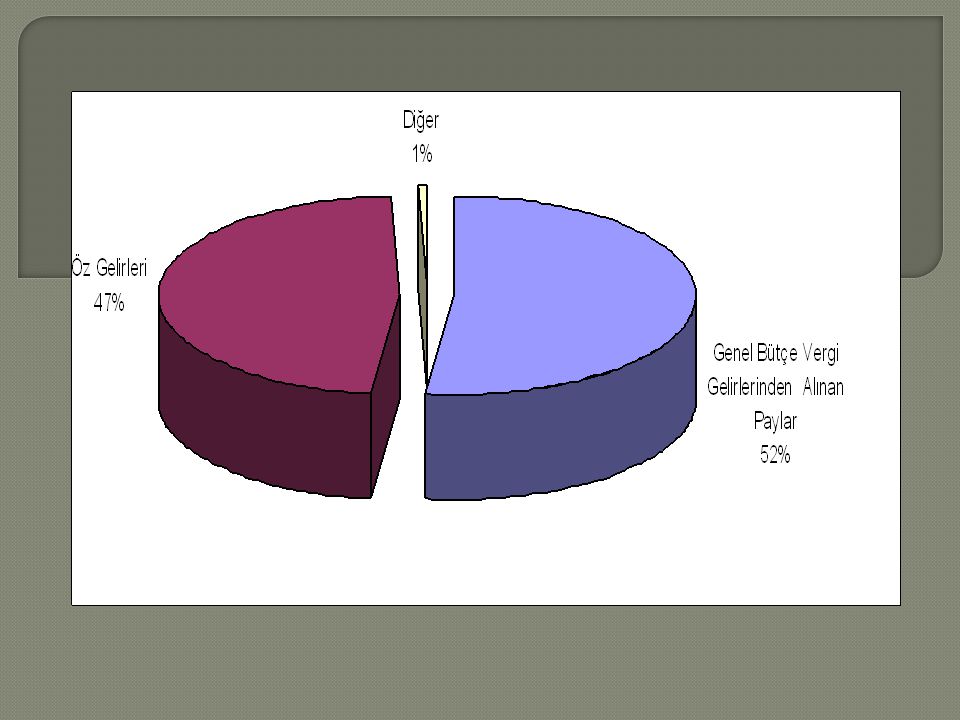

Türkiye’de Belediyelerin Vergilendirme Yetkisi

Belediyelerin Gelirleri Öz gelirler(vergiler), Merkezi bütçe gelirlerinden ayrılan paylar Merkezi bütçeden sağlanan transferlerdir. Bu gelirlerden konumuzu ilgilendirenler, vergiler, harçlar, katılma payları ve ücrete tabi işlerden elde edilen gelirlerdir.

, Merkezi bütçe gelirlerinden ayrılan paylar. Merkezi bütçeden sağlanan transferlerdir. Bu gelirlerden konumuzu ilgilendirenler, vergiler, harçlar, katılma payları ve ücrete tabi işlerden elde edilen gelirlerdir.")

12

Türkiye’de Belediyelerin Vergilendirme Yetkisi

1.Vergilendirme Yetkisinin Tamamının TBMM Tarafından Kullanıldığı Yükümlülükler; Emlak Vergisi, Haberleşme Vergisi, Elektrik ve Havagazı Tüketim Vergisi, Yangın Sigortası Vergisi, Eğlence Vergisi, Katılma Payları, Tellalık Harcı, 2.Kanunda Belirlenen Tarifenin Alt Üst Sınırları İçerisinde Bakanlar Kurulu’nun Yetki Kullanılabildiği Yükümlülükler; Kaynak Suları Harcı, Ölçü-Tartı Aletleri Harcı, Bina İnşaat, Kayıt-Suret, Parselasyon, İfraz ve Tevhit, Plan-Proje Tasdik, Zemin Açma, Yapı Kullanma, Muayene, Sağlık Belgesi Harcı, Hayvan Kesimi Harcı, 3.Kanunda Belirlenen Tarifenin Alt Üst Sınırları İçerisinde Belediye Meclisi’nin Yetki Kullanılabildiği Yükümlülükler; İlan ve reklam vergisi, Eğlence vergisi(biletle girilen yerlerde), Çevre temizlik vergisi, İşgal harcı, Tatil günlerinde çalışma ruhsatı harcı, Kaynak suları harcı (Detay için Belediye Gelirleri Kanunu’nun İlgili Maddelerine bakılabilir)

, Çevre temizlik vergisi, İşgal harcı, Tatil günlerinde çalışma ruhsatı harcı, Kaynak suları harcı (Detay için Belediye Gelirleri Kanunu’nun İlgili Maddelerine bakılabilir)")

15

Öneriler Belediyelere Vergilendirme Yetkisi sınırsız olmamalı,

Sadece muafiyet-istisna olabilir Tarifeleri belirleme yetkisi olabilir. Mahalli İdarelere Mali Kural Böylece yerel halk yerel otorite ile karşılaşma imkanı bulur. Yerel Katılım ve demokrasinin gelişimi Hesap verme sorumluluğu, mali şeffaflık, Bölgesel özerklik talepleri boşa çıkartılabilir.

16

Belediyelerin Öz Gelirleri;

Vergiler(Servet Vergileri, Yararlanma İlkesine göre alınan vergiler, düzenleyici vergiler gibi) Harçlar(hizmetlerden alınan ücretler de harç kapsamında değerlendirilebilir) Katılma Payları Bağışlar-Yardımlar biçiminde yeniden tasnif edilebilir.

Harçlar(hizmetlerden alınan ücretler de harç kapsamında değerlendirilebilir) Katılma Payları. Bağışlar-Yardımlar biçiminde yeniden tasnif edilebilir.")

17

Sabrınız İçin Teşekkürler… Doç. Dr. Hilmi ÜNSAL

Benzer bir sunumlar

>")