Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

0

YEDİNCİ BÖLÜM FİNANSAL PLANLAMA

1

Planlama Nedir? Planlama, işletmenin tümünü ya da herhangi bir birimini ilgilendiren, gelecekteki hareket tarzının ilkelerini saptama süreci veya işlerin rastlantıya bırakılmayarak bir projeye göre yürütülmesi, kararların işe girişmeden önce alınması olarak tanımlanır.

2

Piyasalardaki hareketliliğin artması,

Üretimde mümkün olduğu kadar ekonomik ve rasyonel sonuçlar almak zorunda kalınması, Fon tedarik etmenin ve işletmenin likidite durumunu korumanın güçleşmesi, planlı hareket etmeyi kaçınılmaz kılar.

3

Finansal Planlama Nedir?

İşletmelerin faaliyetleri sırasında ortaya çıkabilecek her türlü fon giriş ve çıkışlarının önceden bir programa bağlanmasıdır. Ana hedef : Optimal Likidite

4

Planlarda Aranan Nitelikler

Finansal planlar değişen çevre koşullarına uyum bakımından esnek olmalıdır. Ekonomik olmalıdır; yani bu planların yapılmasıyla beklenen fayda, planın yükleyeceği maliyetlerden fazla olmalıdır. Finansal planlarla diğer bölümlerin planları arasında koordinasyon (uyum) olmalıdır. Finansal planlar açıkça ulaşılmak istenen amaçları içermelidir.

olmalıdır. Finansal planlar açıkça ulaşılmak istenen amaçları içermelidir.")

5

Finansal Planlamanın Amaçları

İşletme faaliyetlerinin yürütülmesi için gereken fonları sağlamak. Finansman maliyetini en aza indirmek için en uygun koşullarda fon sağlamak. İşletmenin finansal yapısını değişen koşullara uydurmak. Beklenen nakit fazlalıklarını zamanında verimli kılmak, finansal açıklara önceden çare aramak ve finansal dengeyi korumak.

6

Finansal planlar genelde üç grupta toplanır:

1. Olağan finansal planlar 2. Olağanüstü finansal planlar 3. Özel finansal planlar

7

Olağan Finansal Planlar

Bu plan, işletme faaliyetleri ile ilgili olarak, gerek miktar gerekse zaman bakımından birbirini karşılaması gereken bütün gelir ve giderleri kapsar. Birbirini tamamlayan üç ayrı plandan oluşur: i - Nakit Planı ii - Kredi Planı iii - Ödeme Araçları Planı

8

Olağanüstü Finansal Planlar

Bu planlar genellikle yatırım ve uzun süreli sermaye ihtiyacını kapsar. Sermaye ihtiyacının hesaplanması finansal planlamanın ağırlık noktasıdır. Bir başka deyişle, olağanüstü finansal planlar, yatırımlar için gerekli olan fonların sağlanmasında bu fonlarla ilgili ayrıntılı bilgileri gösterir.

9

Özel Finansal Planlar İşletmelerin kurulmaları, genişletilmeleri, birleşmeleri, sağlamlaştırmaları ve tasfiye edilmeleri durumunda yapılan planlardır.

10

Finansal planlamanın sağlayacağı başlıca yararlar

Yatırım programlarının finansal sonuçlarının önceden belirlenmesi ve kontrolü mümkün olur. İhtiyaç duyulan sermayenin tedarikinde kolaylık sağlanır. İşletmeye sermaye yatıran ortaklara veya üçüncü şahıslara, işletmenin yönetimi bakımından artan bir itibar ve güven sağlar.

11

Finansal Planları Etkileyen Değişkenler

Zaman Paranın Zaman Değeri Ekonomik Koşullar Endüstri Koşulları Davranışlar

12

Finansal Planlama Faktörleri

TAHMİNLER VERİLER VARSAYIMLAR Çevre Hakkında Veriler Rakipler Hakkında Veriler İşletme Hakkında Veriler

13

Finansal Planlama Araçları

Finansal planlama araçları olarak proforma bilanço ve nakit bütçesi ön planda düşünülür. Ayrıca hammadde bütçeleri, reklam bütçesi, satış bütçesi, personel bütçesi gibi finansal raporlardan da söz edilebilir.

14

PROFORMA BİLANÇO İşletmenin gelecekteki bir tarihte finansal bakımdan ne durumda olması gerektiğini gösteren bir tahmini tablodur. Amaç : İşletmenin verdiği karar ve planların, işletmenin aktif ve pasif kalemleri üzerindeki etkilerini tahminlemektir.

15

Proforma Bilançolarının Hazırlanması

a. İşletmenin planladığı satış hacmine ulaşabilmesi için, dönen ve duran varlıklara yapılacak yatırım tutarının belirlenmesi, yani “aktif” tahmini yapılır. b. İşletmenin satış hacminin genişlemesine bağlı olarak kendiliğinden oluşacak finansman kaynakları tahminlenir. c. İşletmenin özsermayesi tahminlenir. d. Aktif ve pasif tahminlerinin dengelenmesi yapılır. Böylece finansman ihtiyacı ve fazlalığı belirlenir.

16

Proforma Bilançolarının Hazırlanması

Geleneksel Yöntemler Satışların Yüzdesi Yöntemi Rasyolar Yöntemi Günlük Satışlar Yöntemi Modern Yöntemler Regresyon Analizi Korelasyon Katsayısı

17

Satışların Yüzdesi Yöntemi

Satışların yüzdesi yöntemi, satışlar ile bilanço kalemleri arasındaki ilişkiden hareket eder. Satışların yüzdesi yöntemi ile satışlar ve bilanço kalemleri arasındaki ilişkiler saptanırken, işletmenin geçmiş dönem satışları ile içinde bulunduğu endüstri dalındaki standartlaşmış ilişkilerin dikkate alınması gerekir. Böylece bilançodaki kalemlerin projeksiyonlarını yapmak mümkün olacaktır. Bu uygulamada ilk adım, satışlarla doğrudan ilişkili olarak değişim gösteren bilanço kalemlerini belirlemektir. İkinci adım ise, işletmenin geçmiş yıl bilançolarının incelenerek, satışlarla bilanço kalemleri arasındaki ilişkinin yüzde olarak saptanmasıdır.

18

Örnek Bir önceki yıl satışları TL olan bir işletme, satış hacmini gelecek hesap döneminde TL’ ye yükseltmeyi planlamıştır. Geçmiş yılın bilanço kalemlerinin satışlardaki yüzde değerleri şöyledir: Hazır Değerler : %3 Finansal Borçlar : %10 Ticari Alacaklar: % Ticari Borçlar : %2 Stoklar : % Ödenecek Vergi ve Yükümlülükler : %6 Duran Varlıklar : %30 - Net Kar Marjı : %8 - Kar Dağıtım Oranı : %50 - Kısa Vadeli Banka Kredileri : TL - Ödenmiş Sermaye : TL - Kar Yedekleri : TL

19

AKTİF (TL) PASİF Dönen Varlıklar Kısa Vadeli Borçlar - Hazır Değerler Banka Kredileri - Ticari Alacaklar Mali Borçlar - Stoklar Ödenecek Vergi ve Yükümlülükler - Ticari Boçlar Dönen Varlıklar Kısa Vadeli Borçlar Toplamı Duran Varlıklar Özkaynaklar - Ödenmiş Sermaye - Kar Yedekleri Özkaynaklar Toplam Finansman Açığı AKTİF TOPLAMI PASİF TOPLAMI

20

Rasyolar Yöntemi Endüstri hakkındaki tipik rasyolardan veya benzer işletmelerin rasyolarından yararlanarak proforma bilanço düzenlenebilmesi için; işletmenin faaliyette bulunduğu endüstri kolunun ve gelecek dönemler için planlanan satış hacminin bilinmesi gerekir.

21

Örnek Gelecek faaliyet dönemi için satış hacmi TL olarak tahminlenen bir işletmenin faaliyette bulunduğu endüstri kolundaki tipik rasyolar şöyledir: Cari Rasyo : 1.6 Borçlar / Özsermaye Rasyosu : 1.5 Stok Devir Hızı Rasyosu : 5 Alacakların Ortalama Tahsil Süresi : 45 Gün Özsermaye Devir Hızı Rasyosu : 3.5 KVB / Aktif Toplamı Rasyosu : 0.3 Duran Varlıklar / Özsermaye Rasyosu : 1.3

22

Özsermaye = Satışlar / Özsermaye Devir Hızı

Borçlar Toplamı = (Özsermayenin 1.5 katı) = x 1.5 = TL Kısa Vadeli Borçlar = (Aktif veya Pasif Toplamının %30’dur) Pasif Toplamı ( ) x %0.30 = TL Uzun Vadeli Borçlar = (Borçlar – KVB) = – = TL Stoklar = Net Satışlar / Stok Devir Hızı = / 5 = TL Alacaklar = Satışlar /360 Alacakların Ortalama Tahsil Süresi = / 360 = TL 45 Dönen Varlıklar Toplamı = (KVB x Cari Rasyo) = x 1.6 = TL Hazır Değerler = Dönen Varlıklar – (Alacaklar + Stoklar) = – ( ) = TL Duran Varlıklar:(Özsermayenin 1.3 katı) = x 1.3 = TL Aktif Toplamı: Dönen Varlıklar + Duran Varlıklar = = TL Pasif Toplamı: (KVB + UVB + Özsermaye) = = TL

= x 1.5 = TL. Kısa Vadeli Borçlar = (Aktif veya Pasif Toplamının %30’dur) Pasif Toplamı ( ) x %0.30 = TL. Uzun Vadeli Borçlar = (Borçlar – KVB) = – = TL. Stoklar = Net Satışlar / Stok Devir Hızı = / 5 = TL. Alacaklar = Satışlar /360. Alacakların Ortalama Tahsil Süresi. = / 360. = TL. 45. Dönen Varlıklar Toplamı = (KVB x Cari Rasyo) = x 1.6 = TL. Hazır Değerler = Dönen Varlıklar – (Alacaklar + Stoklar) = – ( ) = TL. Duran Varlıklar:(Özsermayenin 1.3 katı) = x 1.3 = TL. Aktif Toplamı: Dönen Varlıklar + Duran Varlıklar = = TL. Pasif Toplamı: (KVB + UVB + Özsermaye) = = TL.")

23

Aktif Pasif Proforma Bilanço (TL) Dönen Varlıklar Kısa Vadeli Borçlar Hazır Değerler Alacaklar Stoklar Uzun Vadeli Borçlar Duran Varlıklar Özsermaye Aktif Toplamı Pasif Toplamı

24

Günlük Satışlar Yöntemi

Örnek Günlük Satışlar Yöntemi XYZ A.Ş.’ nin bir yıl sonraki satış tahminleri, satışların TL olacağını göstermektedir. Şirketin gelecek yıldaki nakit ihtiyacı 5 günlük, alacakları 10 günlük,stoklar 30 gün, duran varlıklar 60 gün, satıcılar hesabının 15 günlük, tahakkuk etmiş giderlerin 16 günlük satışlara denk olduğunu saptamış, özsermayesi de TL olarak belirlenmiştir. Yıl 360 gün kabul edildiğinde, bir günlük satışlar 200 TL olacaktır.

25

XYZ A.Ş. Proforma Bilanço (TL)

Aktif Pasif Dönen Varlıklar Satıcılar Hazır Değerler Tahakkuk Etmiş Giderler Alacaklar Özsermaye Stoklar Duran Varlıklar İhtiyaç Duyulan Fon Aktif Toplamı Pasif Toplamı

26

Regresyon Analizi ve Korelasyon Katsayısı

Bu yöntem, geçmiş yıllardaki satışlarla bilanço kalemleri arasında bir ilişki olup olmadığını istatistiksel yollarla araştırır ve finansal ihtiyaçların projeksiyonlarını yapar. Eğer, satışlarla bilanço kalemleri arasında bir ya da bire yakın korelasyon katsayısı saptanıyorsa doğrusal bir ilişki söz konusudur. Regresyon analizi ile tahminler yapılarak, planlama süreci tamamlanır.

27

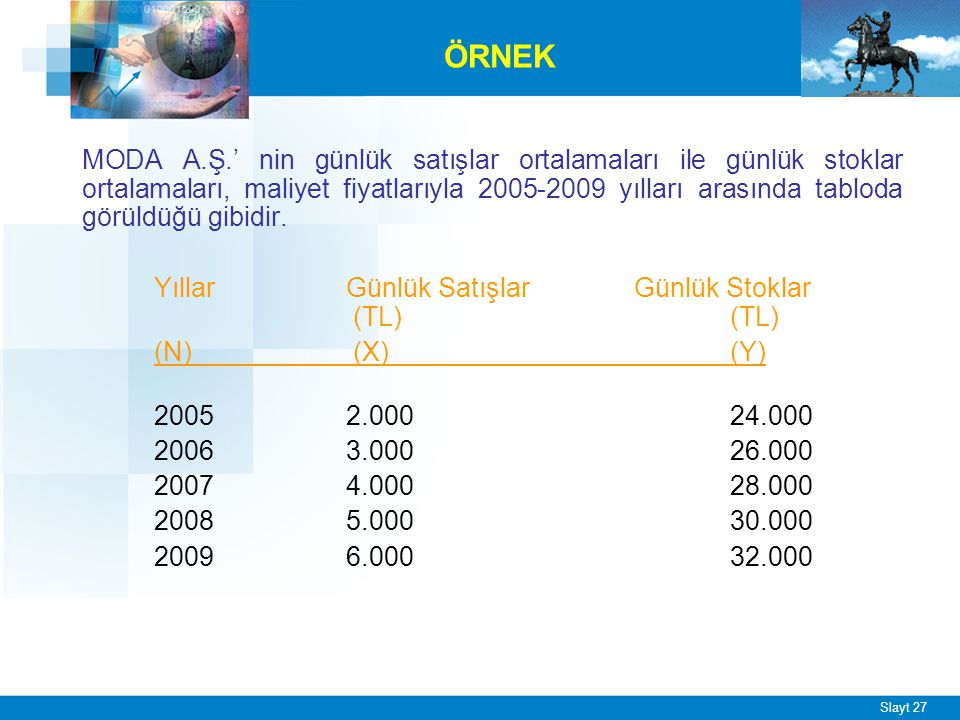

ÖRNEK MODA A.Ş.’ nin günlük satışlar ortalamaları ile günlük stoklar ortalamaları, maliyet fiyatlarıyla yılları arasında tabloda görüldüğü gibidir. Yıllar Günlük Satışlar Günlük Stoklar (TL) (TL) (N) (X) (Y)

(TL) (N) (X) (Y)")

28

R (Yıllar) X Y X XY Y2

29

= r = a = = = = 2 b = = Y = a + bX = 20.000 + 2x

=1 a = = = 20.000 = 2 b = = Y = a + bX = x Y = (50.000) = TL

= TL.")

Benzer bir sunumlar

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")

SERMAYESİ DEĞİŞİM TABLOSU>")