Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Finansal Planlama ve Kontrol

7. ÜNİTE Finansal Planlama ve Kontrol Finansal Yönetim, 2. Baskı Prof. Dr. Nurhan AYDIN Yard. Doç. Dr. Mehmet BAŞAR Yard. Doç. Dr. Metin COŞKUN

2

İÇİNDEKİLER Finansal Planlama ve Bütçeleme Süreci

Planlama ve Bütçeleme İlkeleri Proforma Mali Tabloların Hazırlanması Satışların Yüzdesi Yöntemine Göre Proforma Gelir Tablosunun Hazırlanması Satışların Yüzdesi Yöntemine Göre Proforma Bilanço Tablosunun Hazırlanması Regresyon Yöntemi Oranlar Yöntemi Nakit Bütçesi Fonların Akış Analizi Fon Akım Tablosunun Hazırlanması Finansal Kontrol

3

Finansal Planlama ve Bütçeleme Süreci

Plan, çok defa bir yıldan uzun bir döneme ilişkin ve kantitatif yönü zorunlu olarak sınırlı bir çalışmadır. Planlama için öncelikle amaçların açıkça belirlenmesi gerekir.

4

Finansal Planlama ve Bütçeleme Süreci

Planlamadan istenen faydaların sağlanabilmesi için; Planlamanın amaç değil, bir araç olduğu, Planların, değişen koşullara uyum sağlayabilecek esnekliğe sahip olması, Planlama sürecine yalnızca yöneticilerin değil, uygulamacıların da katılması, Planlamada yalnızca maliyetler ve kısa süreli karlılık üzerine yoğunlaşılmaması, aynı zamanda yeni iş alanları yaratma, uygun olmayan alanlardan çekilme gibi faaliyetlere de önem verilmesi gerekmektedir.

5

Finansal Planlama ve Bütçeleme Süreci

Bütçe, kısa süreli, ayrıntılı ve kantitatif bir çalışmadır. Bütçeler plan hedefleri içinde düzenlenirler. Bütçeleme, işletmenin planlama faaliyetinin bir bölümünü oluşturduğu için, bütçeleme de işletmenin temel amaçlarının saptanmasıyla başlar. İşletmenin temel amaçları, işletmenin uzun vadeli planını oluşturur.

6

Finansal Planlama ve Bütçeleme Süreci

İşletmenin Temel Amaçları Kısa Vadeli Satış Tahmini İşletmenin Uzun Vadeli Planı Uzun Vadeli Satış Tahminleri Üretim Bileşim Stratejisi Üretim Politikasına İlişkin Bütçeler Pazarlama Politikasına İlişkin Bütçeler Araştırma ve Genel Yönetim Politikasına İlişkin Bütçeler Finansal Kontrol Politikasına İlişkin Bütçeler Bütçeleştirilmiş Mali Tablolar ) Nakit Bütçesi ) Proforma Gelir Tablosu ) Proforma Bilanço 4) Proforma Kaynak ve Kullanım Tablosu

Nakit Bütçesi. ) Proforma Gelir Tablosu. ) Proforma Bilanço. 4) Proforma Kaynak ve Kullanım Tablosu.")

7

Finansal Planlama ve Bütçeleme Süreci

Ana Bütçe, işletmenin tüm faaliyetlerini kavrayarak, bütçe dönemi üzerinden bir gelir tablosu ve bütçe dönemi sonu itibariyle bir bilanço ve gelir tablosu çıkarılmasına olanak verecek bütçeleme faaliyetidir. Özel Bütçe, ana bütçeye oranla daha dar kapsamlı, bütün sistem yerine bir alt sistemi ya da birden fazla alt sistemi kavrayan bütçedir. Faaliyet Bütçesi, genel olarak, özel bütçe gibi bir alt sistemin faaliyetlerinin planlanması ile ilgilidir. Finansal bütçe, genel olarak nakit bütçesi ve proforma tabloların hazırlanmasını ifade edilmektedir.

8

Finansal Planlamanın Temel İşlevi

Zaman açısından, nakit girişleriyle nakit çıkışları arasında uygunluk sağlamak, Genel finansal dengenin kurulmasına yardımcı olmaktır. Nakit girişlerinin işletmenin üretim sürecine uyarlanması, İşletmenin, özel para bulma olanaklarına göre ödemelerin, zamansal açıdan ayarlanması, Eksik ya da aşırı finansmandan kaçınılması.

9

Planlama ve Bütçeleme İlkeleri

Bütünlük İlkesi, bütçe hazırlanmasında işletmede ödeme ve tahsilatlara yol açan tüm olayların dikkate alınmasıyla ilgili bir ilkedir. Birlik İlkesi, tüm sorumluluk merkezleri ya da kâr merkezleri için birer bütçe hazırlanır. Bu bütçelerin bir ana bütçede birleştirilmeleri gerekir. Böylece işletmenin finansal dengesi bir bütün olarak güvenceye alınmalı ya da gözetilmelidir. Şeffaflık ilkesi, bütçeler ilgilenenlerin gerekli bilgileri kolaylıkla alabilecekleri nitelikte hazırlanmalıdır. Bu ilkeye göre bütçeler işletme çalışanlarını belirlenen hedeflere ulaşılması için motive etmelidir. Kesinlik İlkesi, planlanan faaliyetler ve gelecekteki nakit giriş ve çıkışları gerçekçi varsayımlara dayanmalıdır. Bu ilke hatalı kararlardan kaçınmaya olanak sağlar. Bununla aynı zamanda kontrol da kolaylaşır.

10

Planlama ve Bütçeleme İlkeleri

Uzmanlaşma İlkesi, bu ilke ödeme ve tahsilatların türlerine ve kaynaklarına göre kesin bir biçimde belirlenmesini özendirir. Bununla hangi finansal araçların hangi sorumluluk ya da kâr merkezlerine aktığı ve hangi amaçlarla kullanıldığı belirlenebilmelidir. Dönemsellik İlkesi, bütçeler periyodik olarak düzenlenmelidir. Dönemsellik, çeşitli bölümlerin bütçelerine göre değişmektedir. İhtiyaca göre günlük, haftalık, aylık üç aylık, altı aylık yıllık ya da birkaç yıllık bütçeler hazırlanabilir. Maddi Önem ve İktisadilik İlkesi, bütünlük, kesinlik ve uzmanlaşma ilkesinin sınırsız uygulanması, bütçelerin kesinlik ve güvenirliğini artırırken maliyetleri de arttırmaktadır. Bu nedenle maliyet ve yararların bütünlük ve kesinlik ilkelerine uygun bir biçimde dengelenmesi gerekir.

11

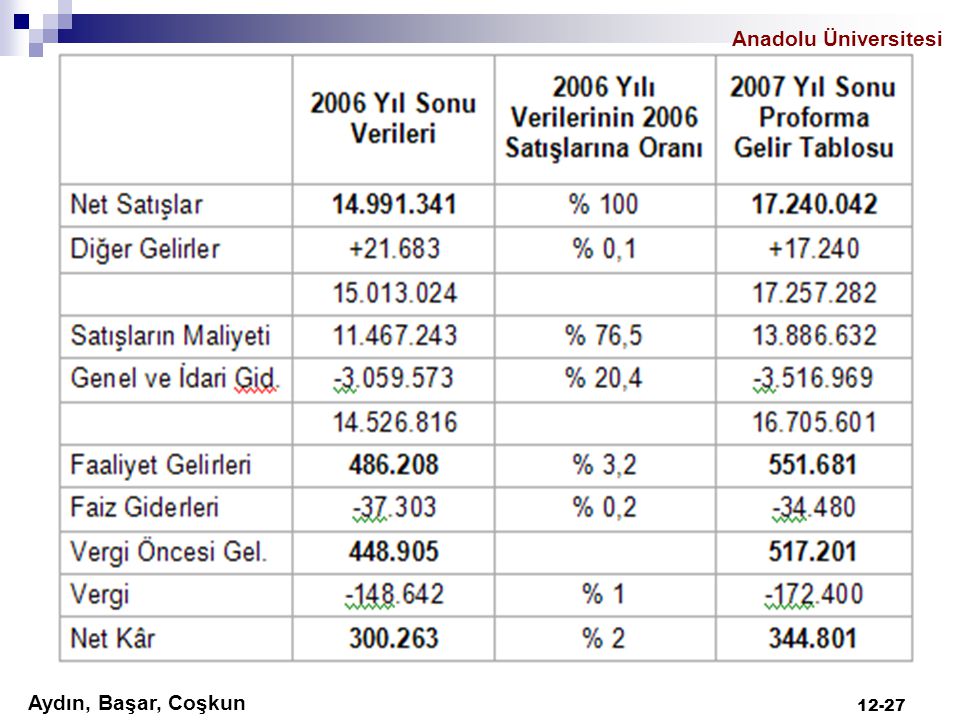

Proforma Mali Tabloların Hazırlanması

Satışların Yüzdesi Yöntemine Göre Proforma Gelir Tablosunun Hazırlanması Yöntemde gelir tablosunda yer alan çeşitli kalemlerle satışlar arasında yüzdesel bir ilişkinin olduğu varsayılır. Yöntemin esası, geçmişteki satışlarla çeşitli kalemler arasındaki ilişkinin gelecekte de aynen devam edeceğine dayalı olmasıdır. Yöntemin uygulanmasında satışlarla oranlanacak kalemlerin, en son yıla ait olanlarının mı, yoksa birkaç yılın ortalama değerlerinin mi alınacağı sorunuyla karşılaşılır. Koşullara bağlı olarak ya bir yılın ya da birkaç yılın ortalama değerleri alınabilmektedir.

13

Proforma Mali Tabloların Hazırlanması

Satışların Yüzdesi Yöntemine Göre Proforma Bilançonun Hazırlanması Satışların yüzdesi yöntemi, ilave bilgilerin olmadığı ya da daha fazla bilgi elde edilemediği durumlarda, proforma bilanço hazırlanmasında da kullanılabilir. Dikkat edilmesi gereken nokta, satışlara doğrudan doğruya bağlı olarak gelişme gösteren kalemlerle, doğrudan bağımlı olarak gelişme göstermeyen kalemlerin belirlenmesi gereğidir.

15

Proforma Mali Tabloların Hazırlanması

Regresyon Yönteminde, satışlarla, satışların doğrudan ilgili olduğu kalemler arasındaki ilişki daha uzun dönem için ortaya konulur. Yöntemde satışlarla ilişkili kalemler, satışların bir fonksiyonu olarak ele alınır. Satışlar bağımsız, diğer kalemler bağımlı değişken olarak seçilir. Regresyon analiziyle, ilgili kalemle satışlar arasındaki geçmiş yıllardaki ilişki saptanarak bu ilişkiye en uygun düşen regresyon denklemi bulunur.

16

Proforma Mali Tabloların Hazırlanması

Oranlar Yöntemi Geçmiş verilere sahip işletmelerde uygulanma olanağı vardır. Yeni faaliyete geçecek işletmelerde bu yöntemlerin uygulanma olanağı yoktur. Yeni kurulacak işletmeler için finansman planlaması, satış tahminlerinden hareketle o endüstri kolundaki oranlardan faydalanılarak yapılabilir.

17

Nakit Bütçesi Nakit bütçesi, bir işletmenin gelecekteki bir zaman dönemi içindeki nakit giriş ve çıkışları tahmin edilerek gerekli düzenlemelerin yapıldığı bir planlama faaliyetidir.

18

Nakit Bütçesi Nakit bütçesinin esas olarak iki bölümü bulunur: ilki nakit girişlerini, ikincisi nakit çıkışlarını gösterir. Nakit bütçesinin hangi zaman dilimi için hazırlanacağı belirlendikten sonra nakit girişlerinin ve nakit çıkışlarının tahmini yapılır. İşletmelerin en önemli nakit girişleri faaliyet konusuyla ilgili nakit girişleridir.

19

Fonların Akış Analizi Fon kavramı en dar anlamıyla “nakit” karşılığı olarak ele alınmaktadır. Ancak işletmelerde amortisman ve itfa payları gibi gerçekte nakit çıkışı gerektirmeyen fon hareketleri de olduğundan fon kavramının geniş olarak ele alınması daha uygundur. Tüm fon hareketleri bilançonun aktif ve pasif hesaplarındaki değişikliklerle görülebilmektedir.

20

Fon Kaynakları ve Fon Kullanımı

21

Aktiflerdeki Artışlar + Pasiflerdeki Azalışlar = Fon Kullanımı

Aktiflerdeki Azalışlar +Pasiflerdeki Artışlar = Fon Kaynakları

22

Fon hareketlerinin izlenmesi

Devre başı bilanço tablosu Devre sonu bilanço tablosu Gelir tablosu Kâr dağıtım tablosu

23

Faaliyetlerle yaratılan kaynaklar Aktif değerlerdeki azalışlar

Fonların Kaynakları Faaliyetlerle yaratılan kaynaklar Aktif değerlerdeki azalışlar Borçlardaki artışlar Sermayedeki artışlar

24

Faaliyetler sonucu oluşan zarar, Aktif değerlerdeki artışlar,

Fonların Kullanımı Faaliyetler sonucu oluşan zarar, Aktif değerlerdeki artışlar, Borçlardaki azalışlar, Öz sermayede azalışlar

25

Fon Akım Tablosunun Hazırlanması

26

Fon Akım Tablosunun Hazırlanması

27

Finansal Kontrol Yönetimin geleceğe ilişkin hedeflerini ifade eden bütçeler ve proforma finansal tabloları hedef almaktadır. Hedeflerle, gerçekleşen performanslar karşılaştırılarak sapmalar belirlenir ve bu sapmanın nedenleri araştırılır. Planlanmış politikaların uygulanmasını güvence altına alır. Piyasa koşullarında bir değişiklik varsa bu değişikliklere göre hızla düzeltmelere olanak sağlar.

Benzer bir sunumlar