Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Bölüm 2 FİNANSAL TABLOLAR BÖLÜM 2: FİNANSAL TABLOLAR

2

Finansal Tablolar TEMEL FİNANSAL TABLOLAR EK FİNANSAL TABLOLAR

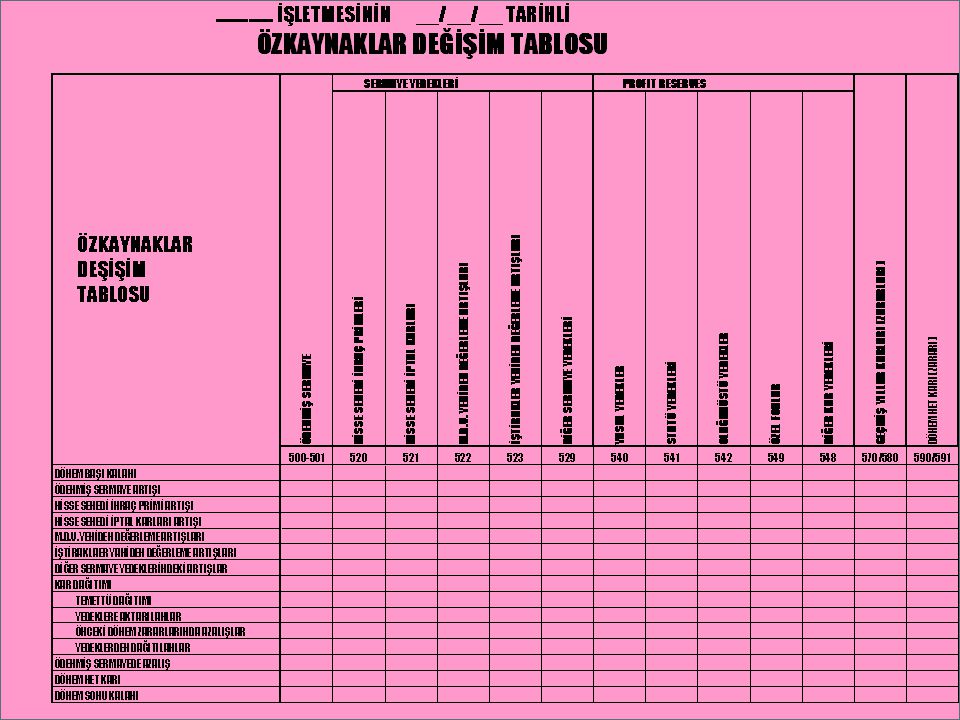

Bilanço – belirli bir tarihte varlıklar, borçlar ve özkaynakların durumunu gösterir Gelir Tablosu – belirli bir dönemin faaliyetlerinin sonuçlarını gösterir EK FİNANSAL TABLOLAR Satışların Maliyeti Tablosu Özkaynaklar Değişim Tablosu Kar Dağıtım Tablosu Nakit Akım Tablosu

3

TEMEL FİNANSAL TABLOLARIN DÜZENLENME İLKELERİ

Temel finansal tabloların düzenlenme ilkeleri, temel finansal tablolara paralel olarak iki ana gruba ayrılır: 1- Bilanço İlkeleri i) Varlıklara İlişkin İlkeler, ii) Yabancı Kaynaklara İlişkin İlkeler, iii) Özkaynaklara İlişkin İlkeler. 2- Gelir Tablosu İlkeleri

Varlıklara İlişkin İlkeler, ii) Yabancı Kaynaklara İlişkin İlkeler, iii) Özkaynaklara İlişkin İlkeler. 2- Gelir Tablosu İlkeleri.")

4

Bilanço İlkeleri Bilanço ilkelerinin amacı; sermaye koyan veya sonradan kendilerine ait kârı işletmede bırakan sahip ve hissedarlar ile alacaklıların işletmeye sağladıkları kaynaklar ve bunlarla elde edilen varlıkların muhasebe kayıt, hesap ve tablolarında anlamlı bir şekilde tespit edilmesi ve gösterilmesi yoluyla, belli bir tarihte işletmenin mali durumunun açıklıkla ve ilgililer için gerçeğe uygun olarak yansıtılmasıdır. Bilanço, varlıkların içinde bulunulan zamandaki değerini veya tasfiye halinde bunların satışından elde edilecek para tutarlarını yansıtan bir tablo değildir. Bütün varlıklar, yabancı kaynaklar ve öz kaynaklar bilançoda gayrisafi değerleri ile gösterilirler. Bu ilke, bilançonun net değer esasına göre düzenlenmesine bir engel oluşturmaz. Bu doğrultuda net değer bilanço düzenlenmesinin gereği olarak indirim kalemlerinin ilgili hesapların altında açıkça gösterilmesi esastır. Bu amaç doğrultusunda benimsenen bilanço ilkeleri; varlıklar, yabancı kaynaklar ve özkaynaklar itibariyle aşağıda belirtilmiştir.

5

Varlıklara İlişkin İlkeler

1- İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları, bilançoda dönen varlıklar grubu içinde gösterilir. 2- İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşemeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara aktarılır. 3- Bilançoda varlıkları, bilanço tarihindeki gerçeğe uygun değeriyle gösterebilmek için, varlıklardaki değer düşüklüklerini göstererek karşılıkların ayrılması zorunludur. Dönen varlıklar grubu içinde yer alan menkul kıymetler, alacaklar, stoklar ve diğer dönen varlıklar içindeki ilgili kalemler için yapılacak değerleme sonucu gerekli durumlarda uygun karşılıklar ayrılır. Bu ilke, duran varlıklar grubunda yer alan alacaklar, bağlı menkul kıymetler, iştirakler, bağlı ortaklıklar ve diğer duran varlıklardaki ilgili kalemler için de geçerlidir.

6

Varlıklara İlişkin İlkeler

4- Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde tahsil edilecek olan gelirler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir. 5- Dönen ve duran varlıklar grubunda yer alan alacak senetlerini bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır. 6- Bilançoda duran varlıklar grubunda yer alan maddi duran varlıklar ile maddi olmayan duran varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan amortismanların birikmiş tutarları ayrıca bilançoda gösterilmelidir.

7

Varlıklara İlişkin İlkeler

7- Duran varlıklar grubu içinde yer alan özel tükenmeye tabi varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan tükenme paylarının birikmiş tutarları ayrıca bilançoda gösterilmelidir. 8- Bilançonun dönen ve duran varlıklar gruplarında yer alan alacaklar, menkul kıymetler, bağlı menkul kıymetler ve diğer ilgili hesaplardan ve yükümlülüklerden işletmenin sermaye ve yönetim bakımından ilişkili bulunduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir.

8

Varlıklara İlişkin İlkeler

9- Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi yapılmaz. Bu tür alacaklar bilanço dipnot veya eklerinde gösterilir. 10- Verilen rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatların özellikleri ve kapsamları bilanço dipnot veya eklerinde açıkça belirtilmelidir. Bu ilke alınan rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatlar için de geçerlidir. Ayrıca, işletme varlıkları ile ilgili toplam sigorta tutarlarının da bilanço dipnot veya eklerinde açıkça gösterilmesi gerekmektedir.

9

Yabancı Kaynaklara ilişkin İlkeler

1- İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda kısa vadeli yabancı kaynaklar grubu içinde gösterilir. 2- İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları, bilançoda uzun vadeli yabancı kaynaklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar kısa vadeli yabancı kaynaklar grubundaki ilgili hesaplara aktarılır. 3- Tutarları kesinlikle saptanamayanları veya durumları tartışmalı olanları da içermek üzere, işletmenin bilinen ve tutarları uygun olarak tahmin edilebilen bütün yabancı kaynakları kayıt ve tespit edilmeli ve bilançoda gösterilmelidir. İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen borçların durumları da bilançonun dipnotlarında açık olarak belirtilmelidir.

10

Yabancı Kaynaklara ilişkin İlkeler

4- Gelecek dönemlere ait olarak önceden tahsil edilen hasılat ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde ödenecek olan giderler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir. 5- Kısa ve uzun vadeli yabancı kaynaklar grubunda yer alan borç senetlerini bilânço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır. 6- Bilançonun kısa ve uzun vadeli yabancı kaynaklar gruplarında yer alan borçlar, alınan avanslar ve diğer ilgili hesaplardan işletmenin sermaye ve yönetim bakımından ilgili bulunduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir.

11

Öz Kaynaklara İlişkin İlkeler

1- İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki hakları özkaynaklar grubunu oluşturur. İşletmenin bilânço tarihindeki ödenmiş sermayesi ile işletme faaliyetleri sonucu oluşup, çeşitli adlar altında işletmede bırakılan kârları ile dönem net kârı (zararı) bilânçoda özkaynaklar grubu içinde gösterilir. 2- İşletmenin ödenmiş sermayesi bilânçonun kapsamı içinde tek bir kalem olarak gösterilir. Ancak, esas sermaye özellikleri farklı hisse gruplarına ayrılmış bulunuyorsa, esas sermaye hesapları her grubun haklarını kar ve tasfiye paylarının dağıtımında sahip olabilecekleri özellikleri ve diğer önemli özellikleri yansıtacak biçimde bilânçonun dipnotlarında gösterilmelidir.

bilânçoda özkaynaklar grubu içinde gösterilir. 2- İşletmenin ödenmiş sermayesi bilânçonun kapsamı içinde tek bir kalem olarak gösterilir. Ancak, esas sermaye özellikleri farklı hisse gruplarına ayrılmış bulunuyorsa, esas sermaye hesapları her grubun haklarını kar ve tasfiye paylarının dağıtımında sahip olabilecekleri özellikleri ve diğer önemli özellikleri yansıtacak biçimde bilânçonun dipnotlarında gösterilmelidir.")

12

Öz Kaynaklara İlişkin İlkeler

3- İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir. İşletmede herhangi bir zararın ortaya çıkması, herhangi bir nedenle özkaynaklarda meydana gelen azalmalar, hem dönemsel, hem de kümülatif olarak izlenmeli ve kaydedilmelidir. 4- Özkaynakların bilânçoda net olarak gösterilmesi için geçmiş yıllar zararları ile dönem zararı, özkaynaklar grubunda indirim kalemleri olarak yer alır. 5- Özkaynaklar; ödenmiş sermaye; sermaye yedekleri, kâr yedekleri, geçmiş yıl kârları (zararları) ve dönem net kârı (zararı)ndan oluşur. Kâr yedekleri yasal, statü ve olağanüstü yedekler ile yedek niteliğindeki karşılıklar, özel fonlar gibi işletme faaliyetleri sonucu elde edilen kârların dağıtılmamış kısmını içerir. Sermaye yedekleri ise hisse senedi ihraç primleri, iptal edilen ortaklık payları, yeniden değerleme değer artışları gibi kalemlerden meydana gelir. Sermaye yedekleri, gelir unsuru olarak gelir tablosuna aktarılamaz.

ve dönem net kârı (zararı)ndan oluşur. Kâr yedekleri yasal, statü ve olağanüstü yedekler ile yedek niteliğindeki karşılıklar, özel fonlar gibi işletme faaliyetleri sonucu elde edilen kârların dağıtılmamış kısmını içerir. Sermaye yedekleri ise hisse senedi ihraç primleri, iptal edilen ortaklık payları, yeniden değerleme değer artışları gibi kalemlerden meydana gelir. Sermaye yedekleri, gelir unsuru olarak gelir tablosuna aktarılamaz.")

13

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Mali Tablo Dipnotları Tablonun yapısında bulunmayan ilave bilgiler sağlar Numerik olması zorunlu değildir Örnekler: Muhasebe politikaları tanımlanması veya kesin olmayan ve beklenmedik olaylara ait açıklamalar İstatistiki ve büyük hacimli detaylar BÖLÜM 2: FİNANSAL TABLOLAR

14

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Bilanço Türkiye’de aşağıdaki hesap sınıflarından oluşur 1** Dönen Varlıklar 2** Duran Varlıklar 3** Kısa Vadeli Yabancı Kaynaklar 4** Uzun Vadeli Yabancı Kaynaklar 5** Öz Kaynaklar BÖLÜM 2: FİNANSAL TABLOLAR 21

15

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Dönen Varlıklar 1** Çok kısa bir sürede, genellikle bir yıl içinde işletmede kullanılması veya nakte çevrilmesi beklenen varlıklardır. Dönen varlıklar nakde çevrilebilme sırasına göre listelenirler. Örnekler: 100 Kasa 110 Hisse Senetleri 121 Alacak Senetleri 131 Ortaklardan Alacaklar 153 Ticari Mallar 180 Gelecek Aylara Ait Gelirler 191 İndirilecek KDV BÖLÜM 2: FİNANSAL TABLOLAR 22

16

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Duran Varlıklar 2** Bir yıl içerisinde nakde çevrilmesi beklenmeyen varlıklardır. Bir yıl içinde işletme içinde kullanılması düşünülmeyen varlıklar. Örnekler: 221 Alacak Senetleri 231 Ortaklardan Alacaklar 240 Bağlı Menkul Kıymetler 252 Binalar 261 Şerefiye 271 Arama Giderleri 280 Gelecek Yıllara Ait Giderler 292 Diğer KDV BÖLÜM 2: FİNANSAL TABLOLAR 23

17

Maddi Duran Varlıklar 25*

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Maddi Duran Varlıklar 25* Nispeten daha uzun kullanımı olan varlıklar İşletmenin faaliyetlerinde kullanılan varlıklar Örnekler: 250 Arazi ve Arsalar 251 Yer Altı ve Yerüstü Düzenleri 252 Binalar 253 Tesis, Makine ve Cihazlar 254 Taşıtlar 255 Demirbaşlar 256 Diğer Maddi Duran Varlıklar 257 Birikmiş Amortismanlar (-) 258 Yapılmakta Olan Yatırmlar 259 Verilen Avanslar BÖLÜM 2: FİNANSAL TABLOLAR 24

258 Yapılmakta Olan Yatırmlar. 259 Verilen Avanslar. BÖLÜM 2: FİNANSAL TABLOLAR. 24.")

18

Maddi Olmayan Duran Varlıklar 26*

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Maddi Olmayan Duran Varlıklar 26* Fiziksel varlıkları yoktur Kıymetli olan (parayla ölçülebilen) avantajların rekabeti Maddi Olmayan Duran Varlıklar, eşi olmayan haklar veya sahip oldukları imtiyazlar nedeniyle kıymetlidirler. Örnekler: 260 Haklar 261 Şerefiye 262 Kuruluş ve Örgütlenme Giderleri 263 Araştırma ve Geliştirme Giderleri 264 Özel Maliyetler 267 Diğer Maddi Olmayan Duran Varlıklar 268 Birikmiş Amortismanlar (-) 269 Verilen Avanslar BÖLÜM 2: FİNANSAL TABLOLAR 24

avantajların rekabeti. Maddi Olmayan Duran Varlıklar, eşi olmayan haklar veya sahip oldukları imtiyazlar nedeniyle kıymetlidirler. Örnekler: 260 Haklar. 261 Şerefiye. 262 Kuruluş ve Örgütlenme Giderleri. 263 Araştırma ve Geliştirme Giderleri. 264 Özel Maliyetler. 267 Diğer Maddi Olmayan Duran Varlıklar. 268 Birikmiş Amortismanlar (-) 269 Verilen Avanslar. BÖLÜM 2: FİNANSAL TABLOLAR. 24.")

19

Özel Tükenmeye Tabi Varlıklar 27*

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Özel Tükenmeye Tabi Varlıklar 27* Doğal kaynaklarla ilgili varlıklar İşletmenin faaliyetlerinde kullanılan varlıklar Örnekler: 271 Arama Giderleri 272 Hazırlık ve Geliştirme Giderleri 277 Diğer Özel Tükenmeye Tabi Varlıklar 278 Birikmiş Tükenme Payları (-) 279 Verilen Avanslar BÖLÜM 2: FİNANSAL TABLOLAR 24

279 Verilen Avanslar. BÖLÜM 2: FİNANSAL TABLOLAR. 24.")

20

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Amortisman... Satın alma yılında tüm maliyetin masraf yazılması yerine, varlığın satın alma fiyatının yıllara bölünerek yıllara tahsisi işlemidir. BÖLÜM 2: FİNANSAL TABLOLAR 24

21

Birikmiş Amortisman / Tükenme Payı

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Birikmiş Amortisman / Tükenme Payı Varlığın ömrü boyunca hesaplanan toplam amortisman ve tükenme payını gösterir. 257 Birikmiş Amortismanlar (-) 268 Birikmiş Amortismanlar (-) 278 Birikmiş Tükenme Payları (-) BÖLÜM 2: FİNANSAL TABLOLAR 24

268 Birikmiş Amortismanlar (-) 278 Birikmiş Tükenme Payları (-) BÖLÜM 2: FİNANSAL TABLOLAR. 24.")

22

KısaVadeli Yabancı Kaynaklar 3**

İçinde bulunulan yıl içinde ödenmesi gereken yükümlükler. 300 Banka Kredileri 321 Borç Senetleri 331 Ortaklara Borçlar 340 Alınan Sipariş Avansları 360 Ödenecek Vergi ve Fonlar 370 Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları 380 Gelecek Aylara Ait Giderler 391 Hesaplanan KDV Bir ÇEK alabilir miyiz?

23

Uzun Vadeli Yabancı Kaynaklar 4**

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Uzun Vadeli Yabancı Kaynaklar 4** İçinde bulunulan yıldan sonra ödenmesi beklenilen borçlar Örnekler… 400 Banka Kredileri 421 Borç Senetleri 431 Ortaklara Borçlar 440 Alınan Sipariş Avansları 472 Kıdem Tazminatı Karşılıkları (-) 480 Gelecek Yıllara Ait Giderler 492 Gelecek Yıllara Ertelenen veya Terkin Edilen KDV BÖLÜM 2: FİNANSAL TABLOLAR 27

480 Gelecek Yıllara Ait Giderler. 492 Gelecek Yıllara Ertelenen veya Terkin Edilen KDV. BÖLÜM 2: FİNANSAL TABLOLAR. 27.")

24

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Öz Kaynaklar 5** 50* Ödenmiş Sermaye – ortaklar tarafından işletmeye yapılan yatırımlar 52* Sermaye Yedekleri – işletmede kullanılmak üzere elde tutulan kazançlar 54* Kar Yedekleri - işletmede kullanılmak üzere elde tutulan karlar BÖLÜM 2: FİNANSAL TABLOLAR 28

25

1– Finansal tablonun başlığını hazırla İşletme adı Tablo adı Tarih

ME A.Ş. Bilanço 31 Aralık 2000 1– Finansal tablonun başlığını hazırla İşletme adı Tablo adı Tarih

26

2 – Aktifleri listele ve toplamı al

ME A.Ş. Bilanço 31 Aralık 2000 AKTİFLER DÖNEN VARLIKLAR Hazır Değerler Kasa ,000 TL Verilen Cekler ve Ödeme Emirleri (-) ,000 DURAN VARLIKLAR Ticari Alacaklar Müşteriler ,800 Alacak Senetleri 16,000 Toplam Aktifler ,800 TL 2 – Aktifleri listele ve toplamı al

4,000. DURAN VARLIKLAR. Ticari Alacaklar. Müşteriler 1,800. Alacak Senetleri 16,000. Toplam Aktifler 23,800 TL. 2 – Aktifleri listele ve toplamı al.")

27

3 – Borçları listele ve ara toplamı al

ME A.Ş. Bilanço 31 Aralık 2000 AKTİFLER DÖNEN VARLIKLAR Hazır Değerler Kasa 2,000 TL Verilen Cekler ve Ödeme Emirleri (-) 4,000 DURAN VARLIKLAR Ticari Alacaklar Müşteriler 1,800 Alacak Senetleri 16,000 Toplam Aktifler ,800 TL YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR KISA VADELİ YABANCI KAYNAKLAR 2,000 TL UZUN VADELİ YABANCI KAYNAKLAR 5,000 Toplam Borçlar 7,000 3 – Borçları listele ve ara toplamı al

4,000. DURAN VARLIKLAR. Ticari Alacaklar. Müşteriler 1,800. Alacak Senetleri 16,000. Toplam Aktifler 23,800 TL. YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR. KISA VADELİ YABANCI KAYNAKLAR 2,000 TL. UZUN VADELİ YABANCI KAYNAKLAR 5,000. Toplam Borçlar 7, – Borçları listele ve ara toplamı al.")

28

4 – öz kaynakları listele ve ara toplamı al.

ME A.Ş. Bilanço 31 Aralık 2000 4 – öz kaynakları listele ve ara toplamı al. Yabancı kaynakları ekle, toplam al.

29

ME A.Ş. Bilanço 31 Aralık 2000 AKTİFLER

DÖNEN VARLIKLAR Hazır Değerler Kasa 2,000 TL Verilen Cekler ve Ödeme Emirleri (-) 4,000 DURAN VARLIKLAR Ticari Alacaklar Müşteriler 1,800 Alacak Senetleri 16,000 Toplam Aktifler ,800 TL YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR KISA VADELİ YABANCI KAYNAKLAR 2,000 TL UZUN VADELİ YABANCI KAYNAKLAR 5,000 Toplam Borçlar 7,000 ÖZKAYNAKLAR ,800 Yabancı Kaynaklar ve Öz Kaynaklar Topları ,800 TL

4,000. DURAN VARLIKLAR. Ticari Alacaklar. Müşteriler 1,800. Alacak Senetleri 16,000. Toplam Aktifler 23,800 TL. YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR. KISA VADELİ YABANCI KAYNAKLAR 2,000 TL. UZUN VADELİ YABANCI KAYNAKLAR 5,000. Toplam Borçlar 7,000. ÖZKAYNAKLAR 16,800. Yabancı Kaynaklar ve Öz Kaynaklar Topları 23,800 TL.")

30

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Eğer toplam aktifler ve toplam pasifler eşit ise çift çizgi ile altını çiz. BÖLÜM 2: FİNANSAL TABLOLAR

31

ME A.Ş. Bilanço 31 Aralık 2000 AKTİFLER

DÖNEN VARLIKLAR Hazır Değerler Kasa 2,000 TL Verilen Cekler ve Ödeme Emirleri (-) 4,000 DURAN VARLIKLAR Ticari Alacaklar Müşteriler 1,800 Alacak Senetleri 16,000 Toplam Aktifler ,800 TL YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR KISA VADELİ YABANCI KAYNAKLAR 2,000 TL UZUN VADELİ YABANCI KAYNAKLAR 5,000 Toplam Borçlar 7,000 ÖZKAYNAKLAR 16,800 Yabancı Kaynaklar ve Öz Kaynaklar Topları , 800 TL

4,000. DURAN VARLIKLAR. Ticari Alacaklar. Müşteriler 1,800. Alacak Senetleri 16,000. Toplam Aktifler 23,800 TL. YABANCI KAYNAKLAR VE ÖZ KAYNAKLAR. KISA VADELİ YABANCI KAYNAKLAR 2,000 TL. UZUN VADELİ YABANCI KAYNAKLAR 5,000. Toplam Borçlar 7,000. ÖZKAYNAKLAR 16,800. Yabancı Kaynaklar ve Öz Kaynaklar Topları 23, 800 TL.")

32

ME1 A.Ş. Açılış Bilançosu 01 OCAK 2000

TOPLAM AKTİFLER * (1.000 TL.): TOPLAM PASİFLER * (1.000 TL.):

: TOPLAM PASİFLER * (1.000 TL.):")

33

ME1 A.Ş. Kapanış Bilançosu 31 Aralık 2000

İŞLETME SAHİBİNİN YATIRIMI 5.000 TL İŞLEMEDEN ÇEKTİĞİ 1.100 TL = 400 TOPLAM AKTİFLER * (1.000 TL.): TOPLAM PASİFLER * (1.000 TL.):

: TOPLAM PASİFLER * (1.000 TL.):")

34

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

ME A.Ş. Bilanço 31 Aralık 2000 Birikmiş Amortisman maliyet azalışı (-) olarak gösterilmelidir. AKTİF 100 Kasa ,000 TL 120 Müşteriler ,000 150 İlk Madde ve Malzeme Stokları ,800 253 Tesis, Makine ve Cihazlar 24,000 257 Birikmiş Amortismanlar (-) 8, ,000 Toplam Aktifler ,800 TL BÖLÜM 2: FİNANSAL TABLOLAR 24

olarak gösterilmelidir. AKTİF. 100 Kasa 2,000 TL. 120 Müşteriler 4, İlk Madde ve Malzeme Stokları 1, Tesis, Makine ve Cihazlar 24, Birikmiş Amortismanlar (-) 8,000 16,000. Toplam Aktifler 23,800 TL. BÖLÜM 2: FİNANSAL TABLOLAR. 24.")

35

Gelir Tablosu İlkeleri

Gelir tablosu ilkelerinin amacı; satışların, gelirlerin, satışlar maliyetinin, giderlerin, kâr ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır. Bütün satışlar, gelir ve kârlar ile maliyet, gider ve zararlar brüt tutarları üzerinden gösterilirler ve hiç bir satış, gelir ve kâr kalemi bir maliyet, gider ve zarar kalemi ile tamamen veya kısmen karşılaştırılmak suretiyle gelir tablosu kapsamından çıkarılamaz. Bu amaç doğrultusunda benimsenen gelir tablosu ilkeleri aşağıda belirtilmiştir: Gerçekleşmemiş satışlar, gelir ve kârlar; gerçekleşmiş gibi veya gerçekleşenler gerçek tutarından fazla veya az gösterilmemelidir. Belli bir dönem veya dönemlerin gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında veya sonunda doğru hesap kesimi işlemleri yapılmalıdır.

36

Gelir Tablosu İlkeleri

Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyeti ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında ve sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır. Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar için uygun amortisman ve tükenme payı ayrılmalıdır. Maliyetler; maddi duran varlıklar, stoklar, onarım ve bakım ve diğer gider grupları arasında uygun bir şekilde dağıtılmalıdır. Bunlardan direkt olanları doğrudan doğruya, birden fazla faaliyeti ilgilendirenleri zaman ve kullanma faktörü dikkate alınarak tahakkuk ettirilip, dağıtılmalıdır. Arızi ve olağanüstü niteliğe sahip kâr ve zararlar meydana geldikleri dönemde tahakkuk ettirilmeli, fakat normal faaliyet sonuçlarından ayrı olarak gösterilmelidir.

37

Gelir Tablosu İlkeleri

Bütün kâr ve zararlardan, önceki dönemlerin mali tablolarında düzeltme yapılmasını gerektirecek büyüklük ve niteliktekiler dışında kalanlar, dönemin gelir tablosunda gösterilmelidir. Karşılıklar, işletmenin kârını keyfi bir şekilde azaltmak veya bir döneme ait kârı diğer döneme aktarmak amacıyla kullanılmamalıdır. Dönem sonuçlarının tespiti ile ilgili olarak uygulana gelen değerleme esasları ve maliyet yöntemlerinde bir değişiklik yapıldığı takdirde, bu değişikliğin etkileri açıkça belirtilmelidir. Bilanço tarihinde var olan ve sonucu belirsiz bir veya bir kaç olayın gelecekte ortaya çıkıp çıkmamasına bağlı durumları ifade eden, şarta bağlı olaylardan kaynaklanan, makul bir şekilde gerçeğe yakın olarak tahmin edilebilen gider ve zararlar tahakkuk ettirilerek gelir tablosuna yansıtılır. Şarta bağlı gelir ve kârlar için ise gerçekleşme ihtimali yüksek de olsa herhangi bir tahakkuk işlemi yapılmaz; dipnotlarda açıklama yapılır.

38

ME A.Ş. Gelir Tablosu 31 Aralık 2000

1 – Finansal tablonun başlığını hazırla İşletme adı Tablo adı Tarih

39

ME A.Ş. Gelir Tablosu 31 Aralık 2000

Gelirler Brüt Satışlar ,000 TL Satışlar İndirimler (-) ,000 Net Satışlar 10,000 Diğer Faaliyetlerden Olağan Gelir ve Karlar ,000 Olağan Dışı Gelir ve Karlar ,000 Toplam Gelirler ,000 TL 2- Gelirleri listele ve toplamı al

2,000. Net Satışlar 10,000. Diğer Faaliyetlerden Olağan. Gelir ve Karlar 6,000. Olağan Dışı Gelir ve Karlar 1,000. Toplam Gelirler 17,000 TL. 2- Gelirleri listele ve toplamı al.")

40

ME A.Ş. Gelir Tablosu 31 Aralık 2000

Gelirler Brüt Satışlar ,000 TL Satışlar İndirimler (-) ,000 Net Satışlar ,000 Diğer Faaliyetlerden Olağan Gelir ve Karlar ,000 Olağan Dışı Gelir ve Karlar ,000 Toplam Gelirler ,000 TL Giderler Satıların Maliyeti 8,000 Faaliyet Giderleri 1,000 Gider ve Zararlar Finansman Giderler Olağan Dışı Gider ve Zararlar Toplam Giderler 10,200 TL 3- Giderleri listele ve toplamı al

2,000. Net Satışlar 10,000. Diğer Faaliyetlerden Olağan. Gelir ve Karlar 6,000. Olağan Dışı Gelir ve Karlar 1,000. Toplam Gelirler 17,000 TL Giderler Satıların Maliyeti 8,000. Faaliyet Giderleri 1,000. Gider ve Zararlar 700. Finansman Giderler 300. Olağan Dışı Gider ve Zararlar 200. Toplam Giderler 10,200 TL. 3- Giderleri listele ve toplamı al.")

41

ME A.Ş. Gelir Tablosu 31 Aralık 2000

Gelirler Brüt Satışlar ,000 TL Satışlar İndirimler (-) ,000 Net Satışlar ,000 Diğer Faaliyetlerden Olağan Gelir ve Karlar ,000 Olağan Dışı Gelir ve Karlar ,000 Toplam Gelirler ,000 TL Giderler Satıların Maliyeti 8,000 Faaliyet Giderleri 1,000 Gider ve Zararlar Finansman Giderler Olağan Dışı Gider ve Zararlar Toplam Giderler 10,200 TL Net Gelir ,800 TL 4 – Net geliri elde etmek için giderleri gelirlerden çıkart

2,000. Net Satışlar 10,000. Diğer Faaliyetlerden Olağan. Gelir ve Karlar 6,000. Olağan Dışı Gelir ve Karlar 1,000. Toplam Gelirler 17,000 TL Giderler Satıların Maliyeti 8,000. Faaliyet Giderleri 1,000. Gider ve Zararlar 700. Finansman Giderler 300. Olağan Dışı Gider ve Zararlar 200. Toplam Giderler 10,200 TL. Net Gelir 6,800 TL. 4 – Net geliri elde etmek için giderleri gelirlerden çıkart.")

42

FİNANSAL tablolar hangi sırada hazırlanır?

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN FİNANSAL tablolar hangi sırada hazırlanır? NEDEN ? BÖLÜM 2: FİNANSAL TABLOLAR

43

Nakit Akım Tablosunun Amacı

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Nakit Akım Tablosunun Amacı Aşağıdaki konularda bilgi sağlamaktır. Nakit hasılatı Nakit ödemeleri Nakitteki net değişimler BÖLÜM 2: FİNANSAL TABLOLAR 35

44

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

ME A.Ş. Nakit Akım Tablosu 31 Aralık 2000 FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN I. Faaliyet işlemlerinden sağlanan (kullanılan) nakit TL 23,000 II. Yatırım işlemlerinden sağlanan (kullanılan) nakit TL 10,000 III. Finansman işlemlerinden sağlanan (kullanılan) nakit TL 2,000 IV. Nakit artışı (azalışı) TL 35,000 V. Dönem başındaki nakit TL 12,000 VI. Dönem sonundaki nakit TL 47,000 BÖLÜM 2: FİNANSAL TABLOLAR 35

nakit TL 23,000. II. Yatırım işlemlerinden sağlanan (kullanılan) nakit TL 10,000. III. Finansman işlemlerinden sağlanan (kullanılan) nakit TL 2,000. IV. Nakit artışı (azalışı) TL 35,000. V. Dönem başındaki nakit TL 12,000. VI. Dönem sonundaki nakit TL 47,000. BÖLÜM 2: FİNANSAL TABLOLAR. 35.")

45

Değişimler Aşağıdaki İşlemlerden Kaynaklanır

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN Değişimler Aşağıdaki İşlemlerden Kaynaklanır Faaliyet işlemleri Finansman işlemleri Yatırım işlemleri BÖLÜM 2: FİNANSAL TABLOLAR 35

46

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Faaliyet İşlemleri Nakit girişleri ve nakit çıkışları işletmenin ana faaliyetleriyle ilgilidir. BÖLÜM 2: FİNANSAL TABLOLAR 38

47

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Finansman İşlemleri Nakit girişleri/çıkışları kaynakları işletmeye aktarmaktan kaynaklanır... Hisse Senedi Satışı / Karpayı Ödemesi Borç Vermek / Borçları Ödemek BÖLÜM 2: FİNANSAL TABLOLAR 36

48

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Yatırım İşlemleri Nakit girişleri/çıkışlar yatırımlar ve duran varlıklardaki değişimlerden kaynaklanır... Yatırımlar ve uzun-ömürlü varlıkları satınalma/el koymada nakit kullanılır Borç verme ve borçları tahsil BÖLÜM 2: FİNANSAL TABLOLAR 37

50

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

BÖLÜM 2: FİNANSAL TABLOLAR

52

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

YILLIK RAPORUN ÖĞELERİ MALİ TABLOLAR TEMEL MALİ TABLOLAR Bilanço Gelir Tablosu EK MALİ TABLOLAR Satışların Maliyeti Tablosu Özkaynaklar Değişim Tablosu Kar Dağıtım Tablosu Nakit Akım Tablosu Yönetim Müzakereleri ve Analizi Murakıp Raporu Mali Tablo Dipnotları Denetçi Raporu (Bağımsız Denetim Raporu) BÖLÜM 2: FİNANSAL TABLOLAR

BÖLÜM 2: FİNANSAL TABLOLAR.")

53

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

BÖLÜMLE İLGİLİ ÖRNEK SORULAR 1.Finansal tablo dipnotları gerekli değildir. Doğru Yanlış 2.Kar dağıtım tablolarının düzenlenme amacı, özellikle sermaye şirketlerinde dönem karından, ödenecek vergilerin, ayrılan yedeklerin ve ortaklara dağıtılacak kar paylarının açıkça gösterilmesi ve şirketlerin hisse başına kar ile hisse başına temettü tutarının hesaplanmasıdır. 3.Ödenmiş Sermaye, işletmede ortaklar tarafından sağlanan yatırımlar demektir. 4.Bütün kar ve zararlardan, önceki dönemlerin finansal tablolarında düzeltme yapılmasını gerektirecek büyüklük ve niteliktekiler dışında kalanlar, dönemin gelir tablosunda gösterilir. BÖLÜM 2: FİNANSAL TABLOLAR

54

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

5.Nakit Akış Tablosu, işletme, yatırım ve finansman faaliyetleriyle ilgili bilgiler sunar. Doğru Yanlış 6.Aşağıdakilerden hangisi gelir tablosu için doğru değildir? a. Üç gelir, altı gider sınıfı vardır b. Faiz gelirleri hesap sınıfı vardır c. Faaliyet giderleri hesap sınıfı vardır d. Brüt satışlar hesap sınıfı ile Satış indirimleri hesap sınıfı arasındaki fark net satışlardır 7.Aşağıdakilerden hangisi gelir tablosunda gözükmez? a. Hizmet geliri b. Faiz gideri c. Net gelir d. Kar dağıtımı 8. Aşağıdakilerden hangisi ek finansal tablolardan değildir? a. Nakit akın tablosu b. Kar dağıtım tablosu c. Satışların maliyeti tablosu d. Gelir tablosu FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN BÖLÜM 2: FİNANSAL TABLOLAR

55

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

9.Finansal tablolar genellikle hangi sırada hazırlanır? a. Gelir tablosu, Nakit akış tablosu ve Bilanço b.Bilanço, Nakit akış tablosu ve Gelir tablosu c.Bilanço, Gelir tablosu ve Nakit akış tablosu d. Gelir tablosu, Bilanço ve Nakit akış tablosu 10.Aşağıdakilerden hangisi performans ölçütleri ve performansı arttırmak için alınan tedbirlerden biri değildir? a. Verimlilik ölçütleri, verimliliği arttırmak için yapılan yatırımlar b. Satış ölçütleri, satışları arttırmak için alınan tedbirler c. Tutumluluk ölçütleri, tutumluluğu arttırmak için alınan tedbirler d. Kalite ölçütleri, kaliteyi arttırmak için alınan tedbirler 11.Özkaynaklar Değişim Tablosu, a. İçinde bulunulan dönem ve önceki dönem verilerini içerecek biçimde sunulur. b. Önceki dönem verilerini içerecek biçimde sunulur. c. İçinde bulunulan dönem verilerini içerecek biçimde sunulur. d. İçinde bulunulan dönem ve gelecek dönem verilerini içerecek biçimde sunulur. BÖLÜM 2: FİNANSAL TABLOLAR

56

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

12.Personele Temettü (-); a. Genel kurul kararıyla personele dağıtılacak temettüdür. b. Türk Ticaret Kanunundaki ilgili hüküm uyarınca personele % 5 birinci temettü hariç, kalan karın dağıtılması kararlaştırılmış kısmının onda biridir. a. Yönetim kurulu kararıyla personele dağıtılacak temettüdür. b. Borçlar Kanunundaki ilgili hüküm uyarınca personele % 5 birinci temettü hariç, kalan karın dağıtılması kararlaştırılmış kısmının onda biridir. 13.Olumlu faaliyet geliri brüt karın aşağıdakilerden hangisinden fazla olması durumunda olur? a. Faaliyet giderleri b. STMM - Faaliyet giderleri c. STMM + Faaliyet giderleri d. STMM 14.Aşağıdakilerden hangisi gelir tablosu hesap sınıflarından değildir? a. Brüt Satışlar b. Satış İndirimleri c. Net Satışlar d. Satışların Maliyeti (-) BÖLÜM 2: FİNANSAL TABLOLAR

; a. Genel kurul kararıyla personele dağıtılacak temettüdür. b. Türk Ticaret Kanunundaki ilgili hüküm uyarınca personele % 5 birinci temettü hariç, kalan karın dağıtılması kararlaştırılmış kısmının onda biridir. a. Yönetim kurulu kararıyla personele dağıtılacak temettüdür. b. Borçlar Kanunundaki ilgili hüküm uyarınca personele % 5 birinci temettü hariç, kalan karın dağıtılması kararlaştırılmış kısmının onda biridir. 13.Olumlu faaliyet geliri brüt karın aşağıdakilerden hangisinden fazla olması durumunda olur a. Faaliyet giderleri. b. STMM - Faaliyet giderleri. c. STMM + Faaliyet giderleri. d. STMM. 14.Aşağıdakilerden hangisi gelir tablosu hesap sınıflarından değildir a. Brüt Satışlar. b. Satış İndirimleri. c. Net Satışlar. d. Satışların Maliyeti (-) BÖLÜM 2: FİNANSAL TABLOLAR.")

57

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

15.Özkaynaklardaki belirli bir dönemdeki değişimi gösteren finansal tablo hangisidir? a. Gelir tablosu b. Bilanço c. Özkaynaklar değişim tablosu d. Nakit akış tablosu 16.Finansal tablolar yönetimin emrine verilen kaynakları nasıl ve ne etkinlikte kullanıldığını gösterir. Bu amaca ulaşmak için finansal tablolar işletmeye ilişkin aşağıdaki bilgilerden hangisini sunmazlar? a. Özkaynaklar b. Gelir ve karlar ile gider ve zararlar c. Nakit akışları d. Fon Akışları 17.Bilançoda varlıkları, bilanço tarihindeki gerçeğe uygun değeriyle raporlamak (gösterebilmek) için, varlıklardaki değer düşüklüklerini göstererek a. karşılıkların ayrılması zorunludur. b. amortismanların ayrılması zorunludur. c. dipnot yazılması zorunludur. d. giderlerin belirtilmesi zorunludur. BÖLÜM 2: FİNANSAL TABLOLAR

için, varlıklardaki değer düşüklüklerini göstererek. a. karşılıkların ayrılması zorunludur. b. amortismanların ayrılması zorunludur. c. dipnot yazılması zorunludur. d. giderlerin belirtilmesi zorunludur. BÖLÜM 2: FİNANSAL TABLOLAR.")

58

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

18.Satışların Maliyeti Tablosu hazırlanırken aşağıdakilerden hangisinden bilgi alınır? a. Bilanço ve Gelir Tablosu b. Bilanço ve Nakit Akış Tablosu c. Gelir Tablosu ve Nakit Akış Tablosu d. Bilanço, Gelir Tablosu ve Nakit Akış Tablosu 19.“İşletmenin işlemleri karlı mı?” sorusuna cevap verilirken hangi finansal tablo kullanılır? a. Gelir Tablosu b. Bilanço c. Kar Dağıtım Tablosu d. Gelir Tablosu ve Kar Dağıtım Tablosu 20.Aşağıdakilerden hangisi finansal tabloda bulunan kalemlerle ilgili ilave bilgi sunar? a. Murakıp faaliyet raporu b. Finansal tablo dipnotları c. Yönetim müzakereleri ve analiz bölümü d. Bağımsız denetçi raporu BÖLÜM 2: FİNANSAL TABLOLAR

59

FİNANSAL MUHASEBE, YRD.DOÇ.DR. MURAT ERDOĞAN

Bölüm 2 sonu FİNANSAL TABLOLAR BÖLÜM 2: FİNANSAL TABLOLAR

Benzer bir sunumlar

MALİYETİ>")

>")