Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü KATMA DEĞER VERGİSİ KANUNU TEVKİFAT UYGULAMALARI

2

TEVKİFAT UYGULAMASININ YASAL DAYANAĞI

KATMA DEĞER VERGİSİ KANUNU Madde No 9: 1. Mükellefin Türkiye içinde ikametgâhının, işyerinin, kanunî merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilir.

3

KDV TEVKİFAT ŞEKİLLERİ A- TAM TEVKİFAT B- KISMİ TEVKİFAT

4

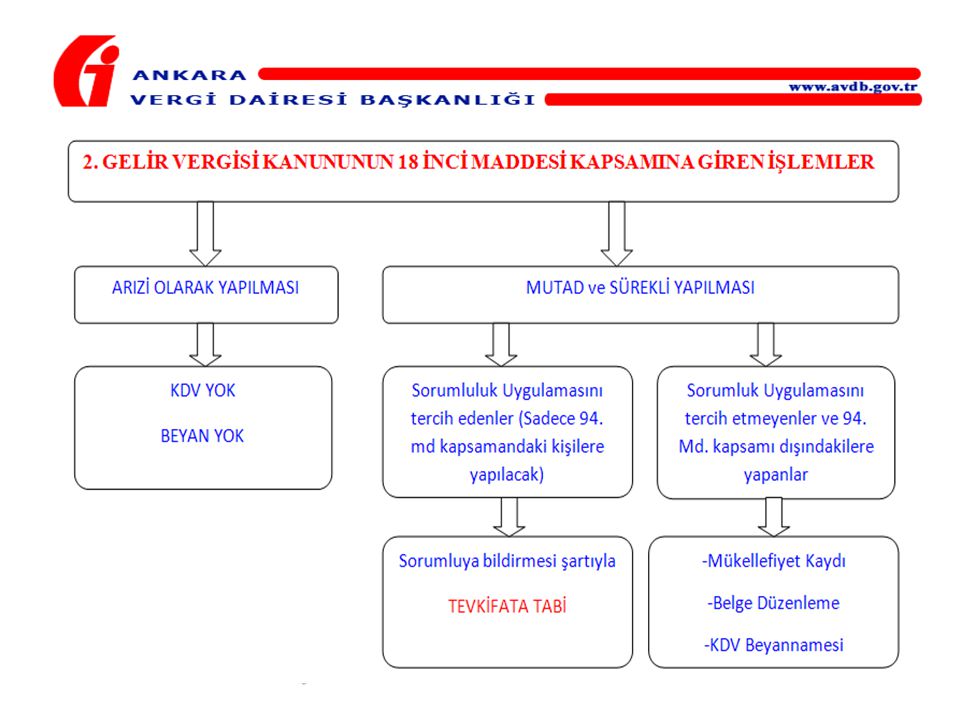

A- TAM TEVKİFAT UYGULAMASI

Tam Tevkifata Tabi İşlemler; 1- Yurtdışından temin edilen hizmetler 2- GVK 18 inci madde kapsamına giren işlemler 3- Kiralama işlemleri 4- Reklam verme işlemleri 5- Sınır ticareti yoluyla ithal edilen mallar

5

YURT DIŞINDAN TEMİN EDİLEN HİZMETLER

Hizmet ithali nedeniyle hesaplanan KDV nin tevkifata tabi tutularak Türkiye’deki muhatap tarafından beyan edilebilmesi için, 1-Söz konusu hizmet Türkiye’de istisna kapsamında bulunmamalı, 2-Kanunun 6 ncı maddesi gereğince Türkiye’de yapılan veya Türkiye’de yararlanılan bir hizmet olması gerekmektedir.

7

Kiralama işlemleri ile ilgili KDV;

- Kiraya verenin başka faaliyetleri nedeniyle gerçek usulde KDV mükellefiyetinin bulunmaması, - Kiralayanın gerçek usulde KDV mükellefi olması, şartlarının birlikte var olması halinde, kiralayan tarafından sorumlu sıfatıyla beyan edilecektir.

8

4. REKLAM VERME İŞLEMLERİ

Gerçek usulde KDV mükellefi olan bazı işletmeler KDV mükellefiyeti olmayan; - amatör spor kulüplerine, oyuncularının formalarında gösterilmek, - şahıslara veya kuruluşlara ait bina, arsa, arazi gibi yerlerde duvarlara yazılmak, pano olarak yerleştirilmek, - dergi, kitap gibi yazılı eserlerde yayınlanmak ve benzeri şekillerde reklam vermektedir. Bu şekilde reklâm verme işlemleri ile ilgili KDV, reklamı alanların gerçek usulde KDV mükellefi olmaması halinde, reklamı verenler tarafından sorumlu sıfatıyla beyan edilecektir.

9

5. SINIR TİCARETİ YOLUYLA İTHAL EDİLEN MALLAR

Türkiye'de ikametgâhı, işyeri, kanuni merkezi veya iş merkezi bulunmayanlar tarafından ithal edilen malların yurtiçinde tesliminden doğan KDV' nin, Kanunun 9 uncu maddesi gereğince alıcılar tarafından sorumlu sıfatıyla beyan edilip ödenmek üzere tevkifata tabi tutulması gerekmektedir.

![]()

10

B- KISMİ TEVKİFAT UYGULAMASI Kısmi tevkifata tabi hizmetler

Kısmi tevkifata tabi teslimler

11

KISMİ TEVKİFAT UYGULAYACAK ALICILAR

a) Gerçek usulde KDV mükellefleri, b) 91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşlar (Birbirlerine karşı yaptıkları tevkifat kapsamındaki işlemler hariç olmak üzere)

Gerçek usulde KDV mükellefleri, b) 91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşlar. (Birbirlerine karşı yaptıkları tevkifat kapsamındaki işlemler hariç olmak üzere)")

12

KISMİ TEVKİFAT UYGULANACAK HİZMETLER

1. 91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşlara Yapılan Bazı Hizmetler 2. Özel Güvenlik Hizmetleri 3. İşgücü Temin Hizmetleri 4. Yapı Denetim Hizmetleri 5. Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri 6.Turistik Mağazalara Verilen Müşteri Bulma Hizmetleri

13

Kısmi Tevkifat Uygulayacak Olan 91 Seri Nolu KDVGT ile Sorumlu Tayin Edilen Kuruluşlar :

Birbirlerine karşı yaptıkları tevkifat kapsamındaki işlemler hariç olmak üzere, -Genel bütçeye dahil daireler, katma bütçeli idareler, il özel idareleri, belediyeler ve bunların teşkil ettikleri birlikler, -Döner sermayeli kuruluşlar, -Kanunla kurulan kamu kurum ve kuruluşları, -Kamu kurumu niteliğindeki meslek kuruluşları, -Üniversiteler (vakıf üniversiteleri hariç), -Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, -Bankalar ve özel finans kurumları, -Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), -Özelleştirme kapsamındaki kuruluşlar -Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, -Hisse senetleri İMKB’na kote edilmiş şirketler, -Yarıdan fazla hissesi doğrudan yukarıda sayılan kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

, -Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, -Bankalar ve özel finans kurumları, -Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), -Özelleştirme kapsamındaki kuruluşlar. -Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, -Hisse senetleri İMKB’na kote edilmiş şirketler, -Yarıdan fazla hissesi doğrudan yukarıda sayılan kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,")

14

b- Temizlik,bahçe ve çevre bakım,

1. 91 SERİ NOLU KDVGT İLE SORUMLU TAYİN EDİLEN KURULUŞLARA YAPILAN BAZI HİZMETLER a- Yapım işleri ile bu işlere ilişkin mühendislik-mimarlık ve etüt-proje, b- Temizlik,bahçe ve çevre bakım, c- Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım, d- Her türlü yemek servisi, e- Danışmanlık ve denetim, f- Özel Güvenlik Hizmetleri g- İşgücü Temin Hizmetleri

15

Bu bölüm kapsamına aşağıdaki hizmetler girmektedir.

a- Yapım İşleri ile Bu İşlere İlişkin Mühendislik-Mimarlık ve Etüt-Proje, Bu bölüm kapsamına aşağıdaki hizmetler girmektedir. - Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, taşkın koruma, dekapaj ve benzerlerine ilişkin her türlü inşaat işleri. Yukarıda sayılan yapılarla ilgili tesisat, imalat, ihrazat, nakliye, ısıtma-soğutma sistemleri, ses sistemi, görüntü sistemi, ışık sistemi, tamamlama, (boya badana dahil) her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenlemesi, sondaj, yıkma, güçlendirme, montaj ve demontaj ve benzeri işler. Yapım işleri ile birlikte ifa edilen; mimarlık, mühendislik, etüt, proje, harita, kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler

her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenlemesi, sondaj, yıkma, güçlendirme, montaj ve demontaj ve benzeri işler. Yapım işleri ile birlikte ifa edilen; mimarlık, mühendislik, etüt, proje, harita, kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler.")

16

- Çöp toplama ve toplanan çöplerin imhası,

b- Temizlik, Çevre ve Bahçe Bakım, - Bina temizliği, - Sağlık kuruluşlarının hijyenik temizliği ve hastane atıklarının imhası, - Çöp toplama ve toplanan çöplerin imhası, - Park ve bahçeler ile mezarlık alanlarının temizliği ve bakımı, - Haşere mücadelesi, - Demiryolu ve kara nakil vasıtalarının temizliği ve benzeri işlerden oluşmaktadır.

17

c- Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım,

91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşlara tahsis edilen ve faaliyetlerinin yürütülmesinde kullanılan makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerine ilişkin bedel üzerinden tevkifat uygulanacaktır.

18

d- Her Türlü Yemek Servisi,

91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşların personel, öğrenci, hasta, müşteri, misafir, yolcu sıfatı taşıyan kişilerin yemek ihtiyaçlarını karşılamak amacıyla yapacakları hizmet alımlarını kapsamaktadır.

19

e- Danışmanlık ve Denetim

91 Seri Nolu KDVGT ile sorumlu tayin edilen kuruluşlara sunulan piyasa etüt - araştırma ve ekspertiz hizmetleri ile bu kuruluşlara yapılan herhangi bir teslim ya da hizmet kapsamında veya bu teslim ya da hizmetin devamı niteliğinde verilen ve bedeli ayrıca belirlenen eğitim hizmetleri danışmanlık hizmeti kapsamında değerlendirilecek ve tevkifata tabi tutulacaktır.

20

2. ÖZEL GÜVENLİK HİZMETLERİ

Güvenlik şirketlerince sunulan; sabotaj, yangın, hırsızlık, soygun, yağma, yıkma tehditlerine karşı caydırıcı ön tedbirleri almak, güvenlik sistemi oluşturulması ve izlenmesi, giriş çıkış kontrolü, danışma hizmeti, santral, trafik hizmeti, yangınla mücadele, değerli evrak, nakit, maden gibi kıymetlerin bir yerden başka bir yere taşınması, ikaz-ihbar, ilk yardım, alarm izleme ve koruma hizmetleri.

21

3. İŞGÜCÜ TEMİN HİZMETLERİ

Aşağıdaki şartların varlığı halinde tevkifat uygulanacaktır. (1) Temin edilen elemanların, hizmeti alana ücretli statüsünde hizmet akdiyle bağlı olmaması gerekmektedir. (2) Temin edilen elemanların, hizmeti alanın sevk ve idaresi altında çalıştırılması gerekmektedir.

Temin edilen elemanların, hizmeti alana ücretli statüsünde hizmet akdiyle bağlı olmaması gerekmektedir. (2) Temin edilen elemanların, hizmeti alanın sevk ve idaresi altında çalıştırılması gerekmektedir.")

22

4. YAPI DENETİM HİZMETLERİ

Yapı denetim kuruluşlarının, tevkifat yapmak zorunda olanlara verdikleri yapı denetim hizmetleri KDV tevkifatına tabi tutulacaktır. Verilen yapı denetim hizmetlerinde bedelin belediyeler, il özel idareleri veya başka kurumlar aracılığıyla ödenmesi halinde de tevkifat, hizmeti satın alan ve adına yapı denetim hizmeti faturası düzenlenen alıcı tarafından uygulanacaktır.

23

5. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİ

Tevkifat yapmak zorunda olanlara yapılan fason tekstil ve konfeksiyon işleri ile çanta ve ayakkabı dikim işleri (%90) oranında KDV tevkifatına tabi tutulacaktır. Fason imalatın şartı, imal edilecek mal ile ilgili ana hammadde başta olmak üzere hammaddelerin fason iş yaptıranlarca temin edilmesidir. Fason işlerde mamul bir bütün olarak imal ettirilebileceği gibi, üretim aşamaları itibariyle kısmi olarak fason iş yaptırılması da mümkündür.

oranında KDV tevkifatına tabi tutulacaktır. Fason imalatın şartı, imal edilecek mal ile ilgili ana hammadde başta olmak üzere hammaddelerin fason iş yaptıranlarca temin edilmesidir. Fason işlerde mamul bir bütün olarak imal ettirilebileceği gibi, üretim aşamaları itibariyle kısmi olarak fason iş yaptırılması da mümkündür.")

24

6. TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA HİZMETLERİ

Turizm acentesi, rehber ve benzerlerinin turist kafilelerini alışveriş etmeleri için belirli dükkânlara/mağazalara götürmeleri karşılığında bu işletmelerden aldıkları komisyonlar genel oranda KDV'ye tabidir. Bu kapsamdaki komisyon vb. ödemeleri yapan gerçek usulde KDV mükellefi satıcı işletmeler tarafından komisyon tutarına ait KDV tevkifata tabi tutularak sorumlu sıfatıyla beyan edilecektir.

25

KISMİ TEVKİFATA TABİ TESLİMLER

1. Akaryakıt Teslimleri 2. Hurda Metal ve Hurda Külçe Teslimi 3. Hurdadan Elde Edilenler Dışındaki Bakır, Çinko ve Alüminyum Külçe Metal Teslimleri 4. Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi 5. Hurda ve Atık Plastikten Elde Edilen Ürünlerin Teslimi 6. Pamuk, Tiftik, Yün Ve Yapağı İle Ham Post ve Deri Teslimleri 7. Büyük ve Küçükbaş Hayvan Etlerinin Teslimi

26

AKARYAKIT TESLİMLERİ KDV ödenmeksizin yurda getirilen petrol ürünlerinin tevkifat yapmak zorunda olanlara tesliminde tevkifat uygulanacaktır. İthalinde KDV ödenmiş olan veya akaryakıt bayilerinden KDV ödenerek satın alınan akaryakıt ürünlerinin tesliminde tevkifat uygulanmayacak, hesaplanan KDV'nin tamamı genel esaslara göre beyan edilip ödenecektir.

27

2. HURDA METAL VE HURDA KÜLÇE TESLİMİ

KDV mükelleflerinden, KDV Kanununun (17/4-g) maddesinde düzenlenen istisnadan aynı Kanunun (18/1) maddesi uyarınca vazgeçenlerin yapacakları metal, plastik, kâğıt, cam hurda ve atıklarının teslimlerinde teslim bedeli üzerinden hesaplanan KDV tevkifata tabidir.

maddesinde düzenlenen istisnadan aynı Kanunun (18/1) maddesi uyarınca vazgeçenlerin yapacakları metal, plastik, kâğıt, cam hurda ve atıklarının teslimlerinde teslim bedeli üzerinden hesaplanan KDV tevkifata tabidir.")

28

3. HURDADAN ELDE EDİLENLER DIŞINDAKİ BAKIR, ÇİNKO VE ALÜMİNYUM KÜLÇE METAL TESLİMLERİ

95 Seri Nolu KDVGT nin yayımını izleyen aybaşından ( ) itibaren geçerli olmak üzere hurda metallerden elde edilenler dışındaki külçe teslimleri tevkifat kapsamına alınmıştır. 104 Seri Nolu KDVGT ile de uygulama kapsamına çinko ve alüminyum külçeler de dahil edilmiştir.

itibaren geçerli olmak üzere hurda metallerden elde edilenler dışındaki külçe teslimleri tevkifat kapsamına alınmıştır. 104 Seri Nolu KDVGT ile de uygulama kapsamına çinko ve alüminyum külçeler de dahil edilmiştir.")

29

4. BAKIR, ÇİNKO VE ALÜMİNYUM ÜRÜNLERİNİN TESLİMİ

Gerçek usule tabi KDV mükellefleri tarafından; bakır ve alaşımlarından, çinko ve alaşımlarından, alüminyum ve alaşımlarından mamul ürünlerin tesliminde KDV tevkifatı uygulanacaktır.

30

5. HURDA VE ATIK PLASTİKTEN ELDE EDİLEN ÜRÜNLERİN TESLİMİ

KDV Kanunun 17/4-g maddesine göre plastik, lastik, kauçuk hurda ve atıklarının teslimi, KDV’den müstesnadır

31

6. PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMLERİ

Mal ve hizmetlere uygulanacak KDV oranlarını belirleyen 2007/13033 sayılı Bakanlar Kurulu Kararı eki (II) sayılı listenin (B) bölümünün 1 ve 2 nci sıraları kapsamına giren ürünlerin, tevkifat yapmak zorunda olanlara tesliminde hesaplanan KDV bunlar tarafından tevkifat uygulanacaktır.

sayılı listenin (B) bölümünün 1 ve 2 nci sıraları kapsamına giren ürünlerin, tevkifat yapmak zorunda olanlara tesliminde hesaplanan KDV bunlar tarafından tevkifat uygulanacaktır.")

32

7. BÜYÜK VE KÜÇÜKBAŞ HAYVAN ETLERİNİN TESLİMİ

Tevkifat yapmak zorunda olanların büyük ve küçükbaş hayvan eti (sakatat ve bağırsak dahil) alımında hesaplanan KDV, bunlar tarafından tevkifata tabi tutulacaktır.

alımında hesaplanan KDV, bunlar tarafından tevkifata tabi tutulacaktır.")

33

Belge Düzeni Örnek: İşlem Bedeli ,00 Hesaplanan KDV: ,00 Tevkifat oranı: %90 Tevkif edilecek KDV: 97,20 Tahsil Edilecek KDV: ,80 KDV Dahil Toplam Tutar: ,00 Tevkifat Hariç Toplam Tutar: ,80 Yalnız Altıyüzon YTL seksen YKR ' dir

34

BEYAN

35

TEVKİFATA TABİ İŞLEMLERDE KDV İADESİ

İstenilen Belgeler; - Satış faturalarının fotokopisi veya bu faturaların dökümünü gösteren firmaca onaylı listesi, - İade talebinin yapıldığı döneme ilişkin yüklenilen KDV tablosu - İndirilecek KDV Listesi (İşgücü Temin Hizmetlerinde), eklenecektir.

, eklenecektir.")

36

İlgili Madde İade Hakkı Doğuran İşlem

KDV İADE VE MAHSUPLARINA İLİŞKİN RAKAMSAL HADLERİ BELİRLEYEN TABLO ( ) İlgili Madde İade Hakkı Doğuran İşlem Teminatsız ve İncelemesiz Nakit İade Sınırı Kendisinin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı veSınırı Ortakların Vergi, İthalde Al.Ver.ve SSK Prim Boçlarına Mahsup İmkanı ve Sınırı Mal veya Hizmet Satın Aldığı Mükelleflerin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı YMM Tasdik Raporu ile İade Alma Hakkı YMM Tasdik Raporu İle İade Sınırı (Tam Tasdik Sözleşmesi İmzalamayanlar için) Bakır Ürünlerinde Tevkifat Uygulaması ve İstisnadan vazgeçen mükellefler için (Atık Kağıt, Hurda Plastik, Hurda Metal teslimleri) 2.000 YTL No.lu KDV Tebliği Var-Sınırsız No.lu KDV Tebliği Var-Sınırsız No.lu KDV Tebliği YOK (107 No.lu KDV Tebliği) Var 58 Nolu KDV Tebliği ,00-YTL (37 No.lu YMM Tebliği) Fason Tekstil, Konf. Fason olarak yaptırılan tekstil ve konfeksiyon işlerinde tevkifat uygulamasından doğan KDV alacakları münhasıran vergi inceleme raporu ile iade edilecektir. (107 No.lu KDV Tebliği) Seri Nolu KDV Genel Tebliği kapsamında Yapım İşlerinde Tevkifat Uygulaması Miktarına bakılmaksızın Banka Teminat Mektubu,İnceleme Raporu,YMM Raporu Var YTL (95 Nolu G.T.) Var YTL No.lu Tebliğ Var (95-96 KDV G.T) Seri No.lu KDV Genel Tebliği ile Getirilen Diğer Tevkifatlar Miktarına bakılmaksızın Banka Teminat Mektubu veya İnceleme Raporu Var YTL(95 No.lu G.T.) Yok

İlgili Madde İade Hakkı Doğuran İşlem. Teminatsız ve İncelemesiz Nakit İade Sınırı. Kendisinin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı veSınırı. Ortakların Vergi, İthalde Al.Ver.ve SSK Prim Boçlarına Mahsup İmkanı ve Sınırı. Mal veya Hizmet Satın Aldığı Mükelleflerin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı. YMM Tasdik Raporu ile İade Alma Hakkı. YMM Tasdik Raporu İle İade Sınırı (Tam Tasdik Sözleşmesi İmzalamayanlar için) Bakır Ürünlerinde Tevkifat Uygulaması ve İstisnadan vazgeçen mükellefler için (Atık Kağıt, Hurda Plastik, Hurda Metal teslimleri) YTL 92 No.lu KDV Tebliği. Var-Sınırsız 107 No.lu KDV Tebliği. Var-Sınırsız 86 No.lu KDV Tebliği. YOK (107 No.lu KDV Tebliği) Var 58 Nolu KDV Tebliği ,00-YTL (37 No.lu YMM Tebliği) Fason Tekstil, Konf. Fason olarak yaptırılan tekstil ve konfeksiyon işlerinde tevkifat uygulamasından doğan KDV alacakları münhasıran vergi inceleme raporu ile iade edilecektir. (107 No.lu KDV Tebliği) Seri Nolu KDV Genel Tebliği kapsamında Yapım İşlerinde Tevkifat Uygulaması. Miktarına bakılmaksızın Banka Teminat Mektubu,İnceleme Raporu,YMM Raporu. Var YTL (95 Nolu G.T.) Var YTL 95 No.lu Tebliğ. Var (95-96 KDV G.T) Seri No.lu KDV Genel Tebliği ile Getirilen Diğer Tevkifatlar. Miktarına bakılmaksızın Banka Teminat Mektubu veya İnceleme Raporu. Var YTL(95 No.lu G.T.) Yok.")

37

İlgili Madde İade Hakkı Doğuran İşlem

KDV İADE VE MAHSUPLARINA İLİŞKİN RAKAMSAL HADLERİ BELİRLEYEN TABLO ( ) İlgili Madde İade Hakkı Doğuran İşlem Teminatsız ve İncelemesiz Nakit İade Sınırı Kendisinin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı Ortakların Vergi, İthalde Al.Ver.ve SSK Prim Boçlarına Mahsup İmkanı ve Sınırı Mal veya Hizmet Satın Aldığı Mükelleflerin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı YMM Tasdik Raporu ile İade Alma Hakkı YMM Tasdik Raporu İle İade Sınırı (Tam Tasdik Sözleşmesi İmzalamayanlar için) 96 Seri No.lu KDV Tebliği ile getirilen işgücü hizmetlerinde tevkifat uygulaması Tevkifat kapsamındaki işgücü hizmetleri nedeniyle iadesi gereken katma değer vergisinin nakden veya mahsuben iadesi miktarına bakılmaksızın sadece banka teminat mektubu veya vergi inceleme raporu karşılığında yerine getirilecektir. 107 ve 108 Seri No.lu KDV Tebliğlerine göre Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimlerinde KDV Tevkifat Uygulaması 4.000 YTL No.lu KDV Tebliği Var-Sınırsız No.lu KDV Tebliği VAR (Adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı olmak üzere (komandit şirketlerde sadece komandite ortakların)107 No.lu KDV Tebliği) YOK (107 No.lu KDV Tebliği) Var 37 No.lu YMM Tebliği ,00-YTL (37 No.lu YMM Tebliği) 108 Seri No.lu KDV Tebliğine göre Büyük ve Küçükbaş Hayvan Etlerinin Tesliminde Tevkifat Uygulaması 8/2-91 Seri Nolu KDV Genel Tebliği(Fazla ve Yersiz Ödenen Verginin İndirim Hakkına Sahip Olanlara İadesi) 4.000 YTL 91 No.lu KDV Tebliğleri Sınırsız Yok Var 91 Nolu KDV Tebliği-37 YMM Tebliği

İlgili Madde İade Hakkı Doğuran İşlem. Teminatsız ve İncelemesiz Nakit İade Sınırı. Kendisinin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı. Ortakların Vergi, İthalde Al.Ver.ve SSK Prim Boçlarına Mahsup İmkanı ve Sınırı. Mal veya Hizmet Satın Aldığı Mükelleflerin Vergi, İthalde Al.Ver.ve SSK Prim Borçlarına Mahsup İmkanı ve Sınırı. YMM Tasdik Raporu ile İade Alma Hakkı. YMM Tasdik Raporu İle İade Sınırı (Tam Tasdik Sözleşmesi İmzalamayanlar için) 96 Seri No.lu KDV Tebliği ile getirilen işgücü hizmetlerinde tevkifat uygulaması. Tevkifat kapsamındaki işgücü hizmetleri nedeniyle iadesi gereken katma değer vergisinin nakden veya mahsuben iadesi miktarına bakılmaksızın sadece banka teminat mektubu veya vergi inceleme raporu karşılığında yerine getirilecektir. 107 ve 108 Seri No.lu KDV Tebliğlerine göre Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimlerinde KDV Tevkifat Uygulaması YTL No.lu KDV Tebliği. Var-Sınırsız 107 No.lu KDV Tebliği. VAR (Adi, kollektif ve komandit şirketlerde ortaklık payı ile orantılı olmak üzere (komandit şirketlerde sadece komandite ortakların)107 No.lu KDV Tebliği) YOK (107 No.lu KDV Tebliği) Var 37 No.lu YMM Tebliği ,00-YTL (37 No.lu YMM Tebliği) 108 Seri No.lu KDV Tebliğine göre Büyük ve Küçükbaş Hayvan Etlerinin Tesliminde Tevkifat Uygulaması. 8/2-91 Seri Nolu KDV Genel Tebliği(Fazla ve Yersiz Ödenen Verginin İndirim Hakkına Sahip Olanlara İadesi) YTL 91 No.lu KDV Tebliğleri. Sınırsız. Yok. Var 91 Nolu KDV Tebliği-37 YMM Tebliği.")

Benzer bir sunumlar

>")