Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MALİYET MUHASEBESİ MALİYET MUHASEBESİNİN TANIMI

"Bir işletmede üretilen mal ve hizmet birimlerinin elde edilmesi ve bunların alıcılara ulaştırılıp paraya çevrilmesi için, işletmenin yaptığı fedakarlığın parasal ölçüsünü gösteren maliyetlerin, hangi giderlerden oluştuğunu belirleyen, söz konusu giderleri; türleri, fonksiyonları ve gider yerleri bakımından hesap planındaki sınıflandırma doğrultusunda kaydedip izleyen, bu bilgilerin inceleme ve yorumunun yapılmasına imkan verecek raporların hazırlanmasını ve maliyetlerin kontrolünü amaçlayan işlemler bütünüdür."

2

MALİYET MUHASEBESİNİN AMAÇLARI

Üretilen mal ve hizmetlerin toplam ve birim maliyetlerini hesaplamak, 2) Stokların değerlerini hesaplamak, 3) Geleceğe yönelik planların (bütçelerin) yapılmasına yardım etmek, 4) Giderlerin kontrolünü ve kalite standardını korumak koşulu ile, olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek, 5) Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgiler vermek.

Stokların değerlerini hesaplamak, 3) Geleceğe yönelik planların (bütçelerin) yapılmasına yardım etmek, 4) Giderlerin kontrolünü ve kalite standardını korumak koşulu ile, olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek, 5) Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgiler vermek.")

3

GİDER, HARCAMA, MALİYET VE ZARAR KAVRAMLARI

Gider: Bilanço yaklaşımında “gider, bir işletmenin belirli bir dönemdeki mal teslimi veya üretim, hizmet kullanımı veya sürekli ana iş konusuyla ilgili diğer işlemleri sonucunda işletmenin varlıklarında meydana gelen azalışlar veya yükümlülüklerinde meydana gelen artışlardır.”

4

Gelir tablosu yaklaşımında ise “gider, işletmenin faaliyetini ve varlığını sürdürebilmesi ve bir ekonomik yarar (gelir elde etmesi) sağlaması için belli bir dönemde kullandığı ve tükettiği girdilerin faydası tükenmiş maliyetlerinin hasılattan düşülen kısmıdır.” biçiminde tanımlanabilir.

sağlaması için belli bir dönemde kullandığı ve tükettiği girdilerin faydası tükenmiş maliyetlerinin hasılattan düşülen kısmıdır. biçiminde tanımlanabilir.")

5

Örneğin stoklar işletme faaliyetlerinde kullanıldığı zaman, faydası tükenmiş maliyet olarak gidere dönüşmektedir.Oysa, işletme sahibinin kendi şahsi gereksinimleri için kullan- mış olduğu stoklar, faydası tükenmiş maliyetler olmasına rağmen, hasılattan düşülmediği ve işletme ile ilgili olmadığı için gider sayılmamak- tadır.

6

Giderden söz edebilmek için aşağıdaki koşulların varlığı gerekir:

1- Gerek varlıklardaki azalış veya yüküm- lülüklerdeki artış gerek yararı tükenen maliyetler, işletmenin faaliyetinin sürdürülmesi ile ilgili olmalıdır. 2- Varlık maliyetine ait yararların ölçülebilir biçimde kesin olarak o dönemde tükenmiş olması gerekir.

7

Maliyet: bir mal veya hizmetin edinilmesi için, o dönem içinde yapılan harcamalarla, daha önceki dönemde yapılan harcamalardan o mal ve hizmetin edinilmesinde katlanılan fedakarlıkların parasal tutarıdır. Bir başka deyişle, maliyet; herhangi bir malı veya hizmeti, kullanıldığı veya satıldığı yerde veya durumda elde edebilmek için doğrudan doğruya ve dolaylı olarak yapılan toplam harcamalardır.

8

Zarar: Bilanço yaklaşımında “zarar; belirli bir dönemde bir işletmenin özsermayesinde, giderler ve işletmeden çekilen değerler hariç, olağan dışı faaliyetler veya arızi yapılan işlem- ler ve olaylar sonucunda meydana gelen aza- lışlardır.” Örneğin yangın,deprem, su basması gibi doğal afetler sonucunda işletme varlıklarında bir azalma meydana geldiği zaman, bu azalış, özsermayeyi azaltacağından, zarar olarak tanımlanacaktır.

9

Gelir yaklaşımında ise “zarar; belirli bir dönemde işletme faaliyetlerinin sürdürülmesi ve bir gelir elde edilmesi dışında, arızi iş ve olaylardan dolayı kullanılan veya tüketilen varlıkların hasılattan düşülen, yararı tükenmiş maliyetleridir.” biçiminde tanımlanabilir. Varlıklar satıldığı, imha edildiği, önceden tahmin edilemeyen bir nedenle tamamen veya kısmen harap olduğu veya defter kayıtlarından silindiği zaman, söz konusu varlık maliyetinin tamamı veya belli bir kısmı ve varsa aktifle ilgili tahsilattan fazla olan kısım, zarar olarak işlem görmektedir.

10

Zarardan söz edebilmek için, aşağıdaki koşulların varlığı aranır.

Dönem hasılatının elde edilmesiyle ilgili bulunmadığı halde, varlıkların yarar sağlama potansiyelinin ölçülebilir bir biçimde, kesin olarak tükenmiş olması gerekir. ii. Varlık maliyetlerine ait yararların ölçülebilir biçimde kesin olarak o dönemde tükenmiş olması gerekir. iii. Varlıklardaki azalış, diğer bir deyişle maliyet yararının tükenmesi, işletmenin yan faaliyetlerinden veya arızi iş ve olaylardan kaynaklanmış olması gerekir.

11

Harcama: Bir mal, fayda ve hizmet sağlanması veya herhangi bir edim karşılığı olmaksızın ortaya çıkan bir yükümlülük nedeniyle yapılan ödeme ve borçlanmalardır. Örneğin hammadde, makine, bina alımında yapılan ödemeler ve borçlanmalar buna örnek olarak gösterilebilir.

12

Açıklamalarda da görüleceği üzere, harcama ile gider kavramları aynı şey değildir. Bir borcun ödenmesi, bir varlığın alınması veya bir hizmetten yararlanılması için yapılan ödemeler ve borçlanmalar harcama kavramı ile anlatılmaktadır. Harcamanın gidere dönüşmesi için, harcama karşılığında elde edilen yararın, aynı dönemde tüketilmesi gerekir. Harcama karşılığında elde edilen mal ve hizmetlerin yararının aynı dönemde tüketilmesi ile söz konusu harcamalar gider haline dönüşmektedir.

13

Buna karşın, harcama karşılığında edinilen mal ve hizmetin yararları gelecek dönem veya dönemlerde tüketilecekse, harcamalar maliyete dönüşmektedir. Her harcama gider olmadığı gibi, her giderin harcamayla ilgisi olması da gerekmez. Bir harcamayı gerektirmeyen tamamlayıcı giderleri buna örnek gösterebiliriz. Örneğin amortisman giderleri, karşılık giderleri gibi giderler, doğdukları anda bir harcamayı gerektirmeyen, hesaben ortaya çıkan giderlerdir.

14

Harcama yapıldıktan sonra nakit tüketimi veya borçlanma sonrası işletme bir varlığa sahip olmaktadır (İlk madde ve malzeme gibi). Daha sonra söz konusu varlık gelir elde etmek amacıyla tüketildiğinde gidere dönüşmektedir. Ancak bazen harcama ile gidere dönüşme eşzamanlı olabilir. Örneğin işletme dışından bakım onarım hizmeti alındığında durum böyledir.

15

Giderlerin Sınıflandırılması

ÜRÜNLERE YÜKLENMELERİNE GÖRE Direkt Giderler Endirekt Giderler FAALİYET (ÜRETİM) HACMİYLE İLİŞKİLERİNE GÖRE Değişken Maliyetler Sabit Maliyetler MALİYET ÇEŞİTLERİNE GÖRE İlk Madde ve Malzeme Giderleri Memur Ücret ve Giderleri Dışarıdan Sağlanan Fayda ve Hizmetler Çeşitli Giderler Vergi, Resim ve Harçlar Amortisman ve Tükenme Payları Finansman Giderleri

HACMİYLE İLİŞKİLERİNE GÖRE. Değişken Maliyetler. Sabit Maliyetler. MALİYET ÇEŞİTLERİNE GÖRE. İlk Madde ve Malzeme Giderleri. Memur Ücret ve Giderleri. Dışarıdan Sağlanan Fayda ve Hizmetler. Çeşitli Giderler. Vergi, Resim ve Harçlar. Amortisman ve Tükenme Payları. Finansman Giderleri.")

16

FONSİYONLARINA GÖRE Satınalma (tedarik) giderleri Üretim Giderleri Araştırma ve Geliştirme Giderleri Pazarlama, Satış ve Dağıtım Giderleri Genel Yönetim Giderleri Finansman Giderleri

17

GİDERLERİN ÜRÜNLERE YÜKLENMESİNE GÖRE SINIFLANDIRILMASI

Belirli bir mal veya hizmetin üretim maliyetine doğrudan doğruya yüklenip yüklenememesine göre giderler, direkt ve endirekt olarak bölümlenir.

18

Direkt Giderler Tanım: Belirli bir mal veya hizmetin üretim

maliyetine doğrudan doğruya herhangi bir dağıtım anahtarı kullanmadan yüklenebilen giderlerdir. Örnek: Direkt ilk madde ve malzeme giderleri ile direkt işçilik giderleri buna örnek olarak gösterilebilir.

19

Endirekt Giderler Tanım: Belirli bir mal veya hizmetin üretim maliyetine doğrudan doğruya yüklenemeyip, bir takım dağıtım ölçüleri yardımı ile yüklenebilen giderlerdir. Endirekt giderlerin bir bölümü; oluştukları gider yeri açısından endirekt olarak kabul edilmekte, bir bölümü ise nitelik ve hesaplamalarındaki güçlükler nedeni ile endirekt sayılmaktadır.

20

Örnek: ısıtma yardımcı gider yerinde kullanılan fuel-oil gideri ısıtma gider yeri için direkt bir gider olmakla birlikte esas üretim gider yerleri için ve mamul maliyetlerine yüklenme açısından endirekt bir gider niteliğindedir. Diğer taraftan ana üretim gider yeri ile direkt ilişkisi olmasına rağmen; nitelik veya hesaplamalarındaki güçlükler nedeniyle (ikramiyeler, yıllık izin ücreti, işletme malzemesi v.s.) endirekt sayılabilen giderler vardır.

endirekt sayılabilen giderler vardır.")

21

GİDERLERİN FAALİYET HACMİYLE OLAN İLİŞKİSİNE GÖRE SINIFLANDIRILMASI

Giderler, faaliyet hacmiyle ilişkileri açısından temelde, sabit giderler, değişken giderler ve yarı sabit ve yarı değişken gider olmak üzere üç grupta toplanır. Giderlerin bu açıdan gruplandırılması, maliyet hacim kar analizlerinde,esnek bütçelerin hazırlanmasında ve giderlerin kontrolünde büyük önem taşır.

22

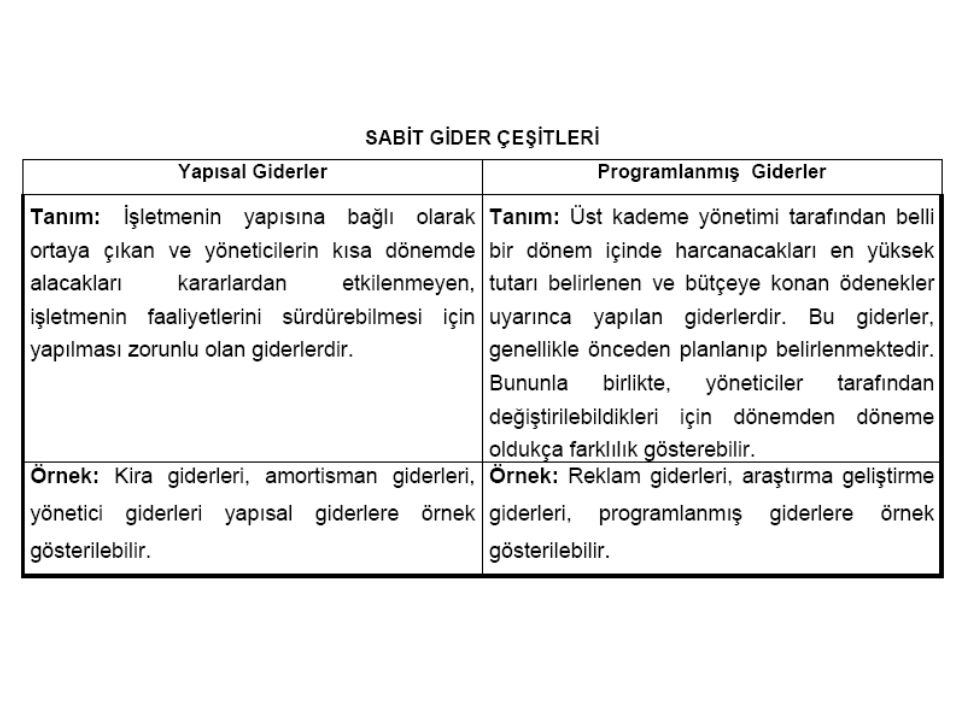

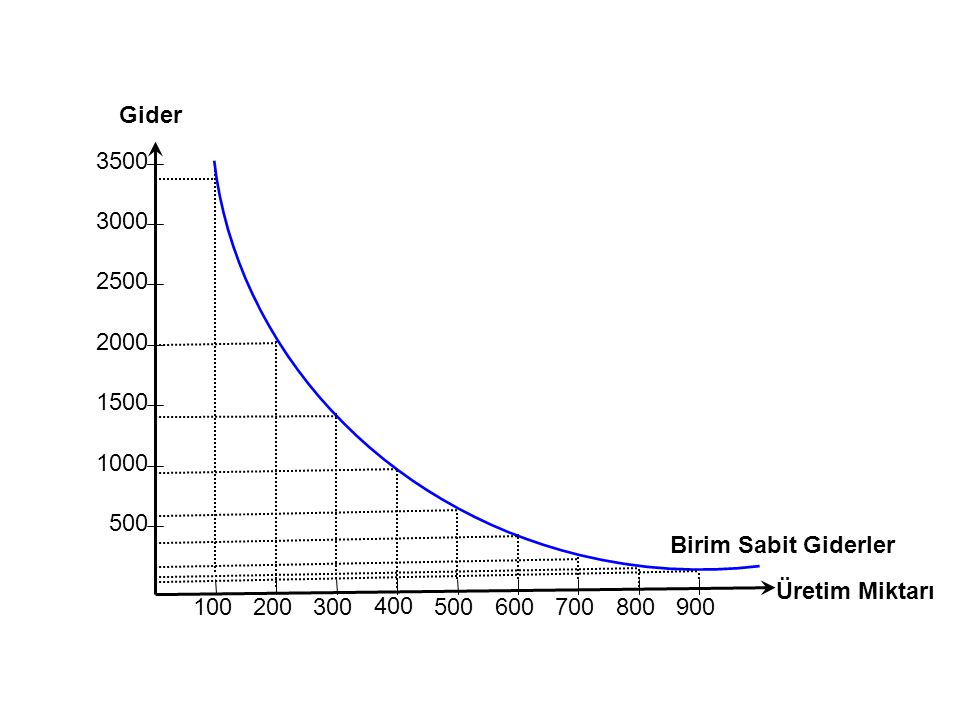

Sabit Giderler Tanım:Belirli bir zaman dilimi ve faaliyet hacmi içinde, faaliyet hacmindeki artış ve eksilişlerden etkilenmeyerek aynı kalan giderlerdir. Diğer bir ifade ile, sabit giderler belli bir faaliyet hacminde ve belirli bir dönemde toplam olarak sabit olan ancak birim başına değişken olan giderlerdir. Faaliyet hacmi arttıkça birim başına düşen sabit gider azalır.

23

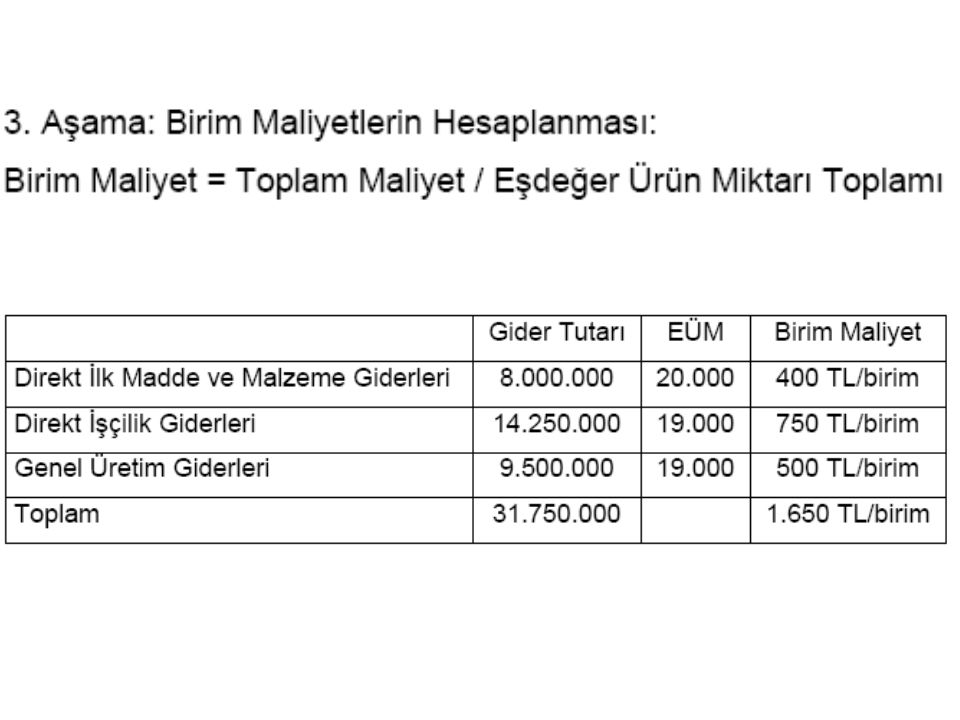

Sabit Giderler Gider 3500 3000 2500 2000 Toplam Sabit Giderler 1500

1000 500 Üretim Miktarı 100 200 300 400 500 600 700 800 900

24

Gider 3500 3000 2500 2000 1500 1000 500 Birim Sabit Giderler Üretim Miktarı 100 200 300 400 500 600 700 800 900

26

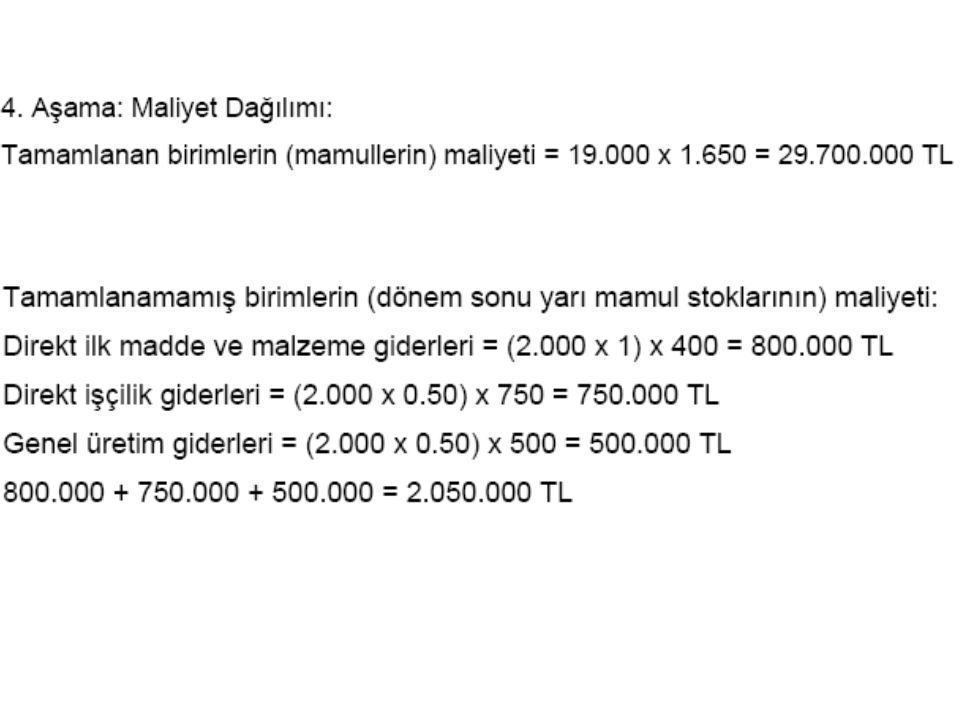

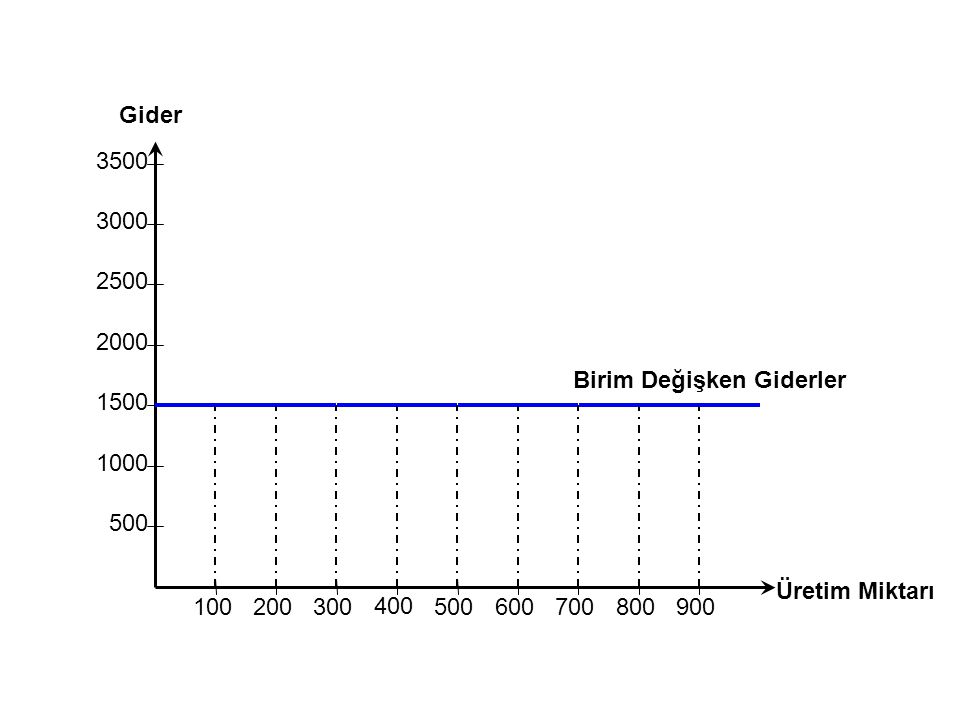

Değişken Giderler Tanım: Faaliyet hacmine bağlı olarak artan

veya azalan giderlerdir. Başka bir deyişle iş hacmiyle aynı yönde ve aynı oranda değişme gösteren giderlerdir. Faaliyet hacmi sıfıra düştüğünde bu giderler de kendiliğinden ortadan kalkar. Değişken giderler birim başına sabit, toplam olarak değişken giderlerdir.

27

Değişken Giderler Toplam Değişken Giderler Gider 3500 3000 2500 2000

1500 1000 500 Üretim Miktarı 100 200 300 400 500 600 700

28

Gider 3500 3000 2500 2000 Birim Değişken Giderler 1500 1000 500 Üretim Miktarı 100 200 300 400 500 600 700 800 900

30

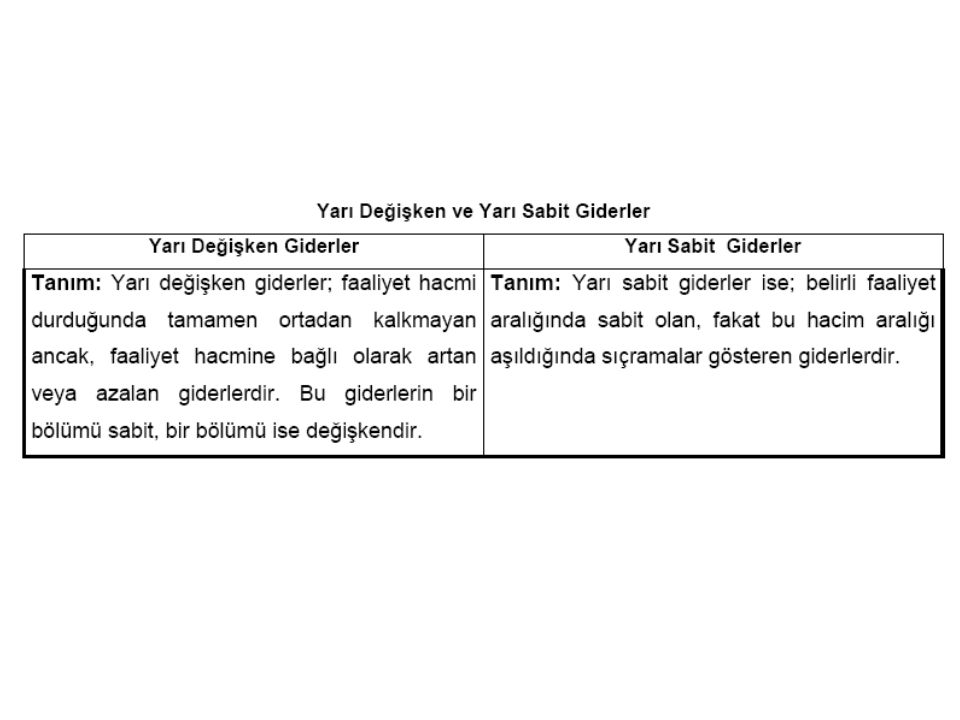

Yarı değişken / Yarı sabit giderler

3500 3000 Değişken Giderler 2500 2000 1500 1000 Sabit Giderler 500 Üretim Miktarı 100 200 300 400 500 600 700 800 900

31

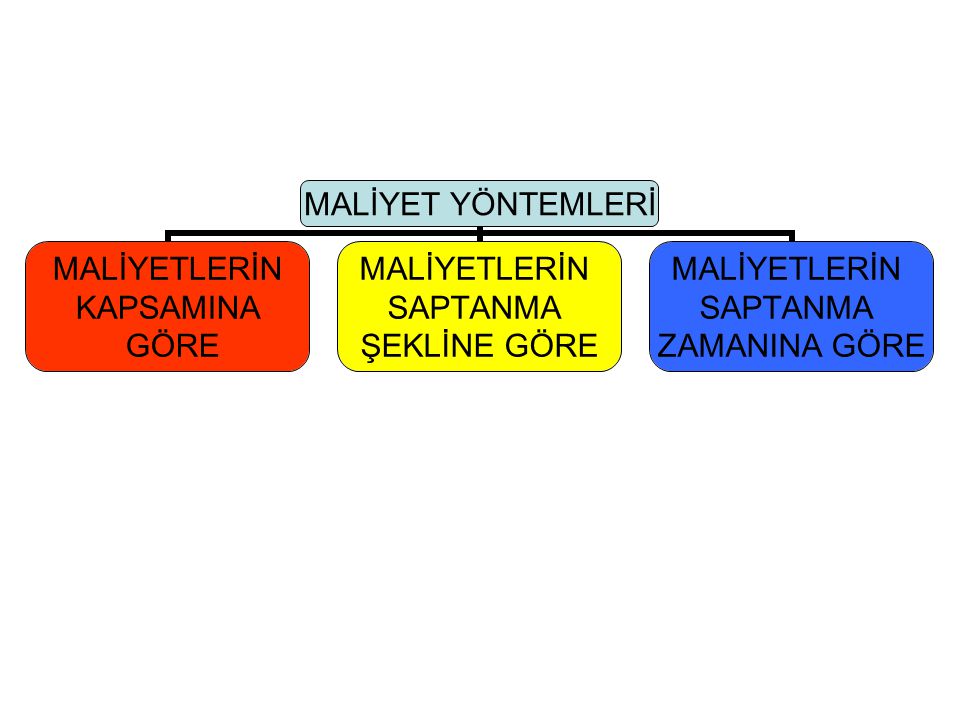

MALİYET SİSTEMİNİN OLUŞTURULMASI VE MALİYET HESAPLAMA YÖNTEMLERİ

Üretilen mal ve hizmetlerin maliyetlerinin ölçülmesi işletmenin benimsediği maliyet sistemi doğrultusunda yapılır. Başka bir deyişle, çeşitli maliyet hesaplama yöntemlerinin birleşiminden maliyet sistemleri ortaya çıkar. Bu nedenle, maliyet sisteminden söz edebilmek için, değişik açılardan gruplandırılmış üç grup maliyet yönteminin her birinden, en az bir yöntemin alınarak bir araya getirilmesi gerekir. Maliyet sisteminin ayrı bir yönünü niteleyen söz konusu maliyet yöntemleri aşağıda belirtildiği üzere üç grupta toplanmaktadır.

36

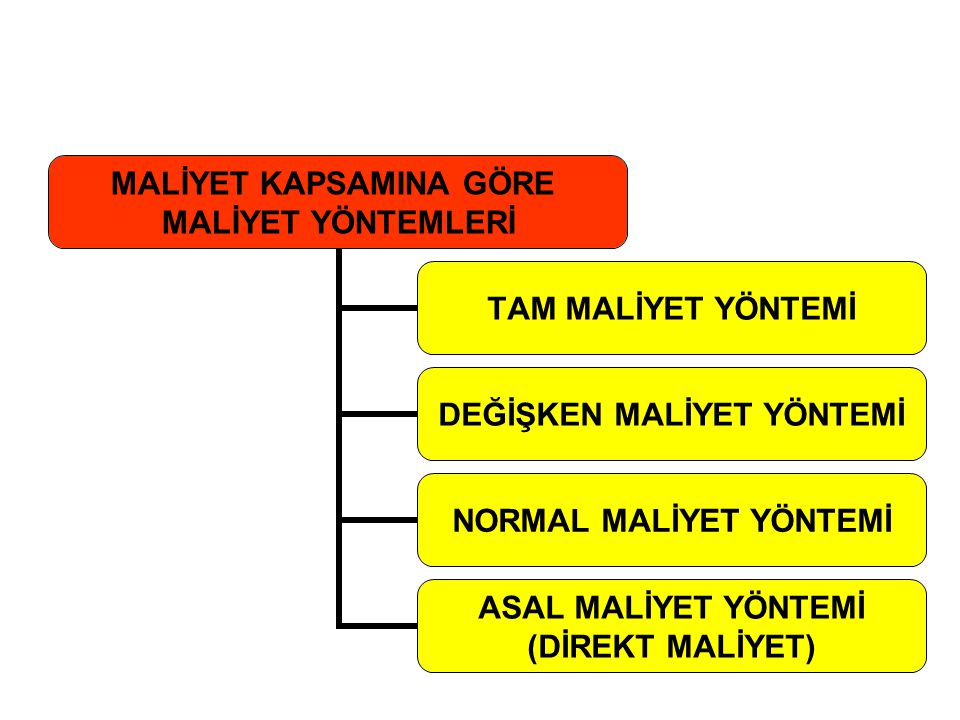

MALİYETLERİN KAPSAMINA GÖRE MALİYET YÖNTEMLERİ

Tam Maliyet Yöntemi: Dönemin üretim giderlerinin tamamının, bunların direkt, endirekt, sabit, değişken olmasına bakılmaksızın, dönem de üretilen mamullerin maliyetine, yüklenerek stoklara aktarılması esasına dayanır. D.İ.M.M.G.+D.İ.G.+G.Ü.G.(Sabit+değişken)

")

37

Değişken Maliyet Yöntemi: Maliyetlerin yalnızca değişken giderlerin esas alınarak hesaplandığı yöntemdir. Bu yöntemde, giderler değişken ve sabit olarak ayrılmakta ve maliyeti bulunacak birimlere yalnızca değişken giderler yüklenmektedir. D.İ.M.M.G.+D.İ.G.+G.Ü.G.(Sadece Değişken)

")

38

D.İ.M.M.G.+D.İ.G.+G.Ü.G.(Değişken+Kullanılan

Normal Maliyet Yöntemi: Bu yöntem değişken giderlerinin tamamının, sabit giderlerin ise kapasite kullanım oranına göre maliyetlere yüklenmesi esasına dayanır. Yani sabit G.Ü.G.’nin dönem içinde kullanılan kapasiteye ait olan kısmı maliyetlere katılır. D.İ.M.M.G.+D.İ.G.+G.Ü.G.(Değişken+Kullanılan Kapasiteye Düşen)

")

39

Asal Maliyet (Direkt Maliyet) Yöntemi:

Tam maliyet yönteminin tam karşılığı olan bu yöntemde, üretilen birimlerin maliyetine yalnızca direkt ilk madde ve malzeme giderleri ve direkt işçilik giderleri yüklenmekte genel üretim giderlerinin tamamı maliyet dışında bırakılmaktadır. D.İ.M.M.G.+D.İ.G.

40

ÖRNEK “A” Üretim İşletmesinin Aralık 2007 ayı giderleri aşağıdaki gibidir. İşletmenin aylık kapasitesi adet mamul olup Aralık 2007 ayında adet mamul üretilmiştir. D.İ.M.M.Giderleri : D.İşçilik Giderleri: (Tamamı değişken gider niteliğindedir.) Genel Üretim Giderleri (GÜG): GÜG Sabit : GÜG Değişken: İSTENİLENLER: a) Tam maliyet yöntemine b) Normal maliyet yöntemine c) Değişken maliyet yöntemine d) Asal maliyet yöntemine göre işletmenin toplam ve birim maliyetlerini hesaplayınız.

Genel Üretim Giderleri (GÜG): GÜG Sabit : GÜG Değişken: İSTENİLENLER: a) Tam maliyet yöntemine. b) Normal maliyet yöntemine. c) Değişken maliyet yöntemine. d) Asal maliyet yöntemine göre işletmenin toplam ve birim maliyetlerini hesaplayınız.")

41

Aralık 2007 Üretim Gid. Tam Maliyet Normal Maliyet Değişken Maliyet Asal D.İ.M.M.G. D.İ.G. G.Ü.G. G.Ü.G. Sabit 75.000 50.000 G.Ü.G. Değişken TOP.MALİYET BİRİM MALİYET 700 675 625 500

42

28 Haziran 2003 Bir işletmenin döneme ait maliyet bilgileri şöyledir:

Net Satışlar ( br x TL) TL Dönemin Değişken Üretim Giderleri TL Dönemin Sabit Üretim Giderleri TL Dönembaşı Stok adet Üretim Miktarı Dönem Sonu Mamul Stoğu adet Yukarıdaki işletmenin “Tam Maliyet Yöntemine” göre brüt satış karı kaç liradır?

TL. Dönemin Değişken Üretim Giderleri TL. Dönemin Sabit Üretim Giderleri TL. Dönembaşı Stok adet. Üretim Miktarı. Dönem Sonu Mamul Stoğu adet. Yukarıdaki işletmenin Tam Maliyet Yöntemine göre brüt satış karı kaç liradır")

43

28 Haziran 2003 Bir işletmenin döneme ait maliyet bilgileri şöyledir:

Net Satışlar ( br x TL) TL Dönemin Değişken Üretim Giderleri TL Dönemin Sabit Üretim Giderleri TL Dönembaşı Stok adet Üretim Miktarı Dönem Sonu Mamul Stoğu adet Yukarıdaki işletmenin “Değişken Maliyet Yöntemine” göre brüt satış karı kaç liradır?

TL. Dönemin Değişken Üretim Giderleri TL. Dönemin Sabit Üretim Giderleri TL. Dönembaşı Stok adet. Üretim Miktarı. Dönem Sonu Mamul Stoğu adet. Yukarıdaki işletmenin Değişken Maliyet Yöntemine göre brüt satış karı kaç liradır")

44

04 Temmuz 2004 Direkt malzeme giderleri + Direkt İşçilik Giderleri + Sabit GÜG + Değişken GÜG hangi maliyet sistemi için geçerlidir? Değişken maliyet sistemi Tam maliyet sistemi Yarı değişken maliyet sistemi Evre maliyet sistemi Standart maliyet sistemi

45

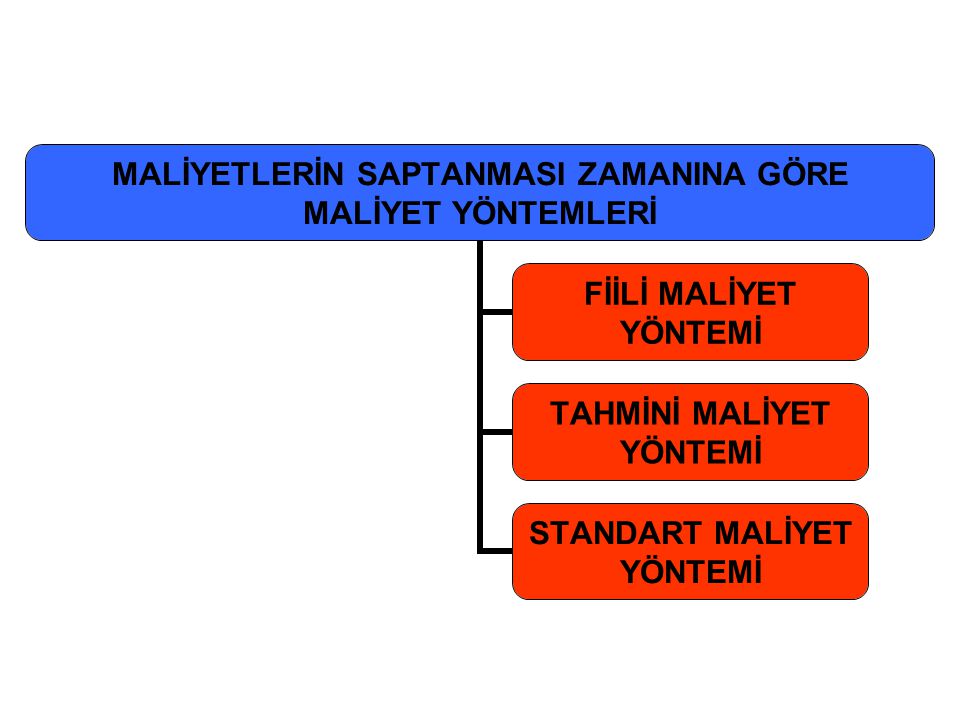

MALİYETLERİN SAPTANMA ŞEKLİNE GÖRE

46

MALİYETLERİN SAPTANMA ZAMANINA GÖRE

47

Bir maliyet sisteminde, her gruptan en az bir yöntemin uygulandığı görülür. Maliyet sistemlerinden bazıları aşağıdaki gibi olacaktır:

48

MALİYET MUHASEBESİ KAYIT DÜZENİ

Maliyet muhasebesinde, maliyetlerin fonksiyonlara, gider çeşitlerine ve gider yerlerine göre oluşumlarının kayıtlarda izlenmesi işletmenin uygulayacağı kayıt düzenine göre farklılıklar gösterecektir. Maliyetlerin oluşumu esas olarak eş zamanlı kayıt düzenine göre izlenebilir.

49

EŞ ZAMANLI (AYNI ZAMANLI) KAYIT DÜZENİ

Bu kayıt düzeninde,giderler tahakkuk ettiği zaman, hem fonksiyonlarına hem çeşidine hem de doğduğu gider yerine olmak üzere üç değişik bölümleme altında ve aynı muhasebe fişine dayanılarak muhasebeleştirilir. Dolayısıyla bir gider doğduğu gider yerinin özelliğine göre, ana hesaplarda, ilgili fonksiyon hesabına kaydedilir. Muhasebe Sistemi Uygulama Genel Tebliğinde, eş zamanlı kayıt yöntemi benimsenmiştir.

50

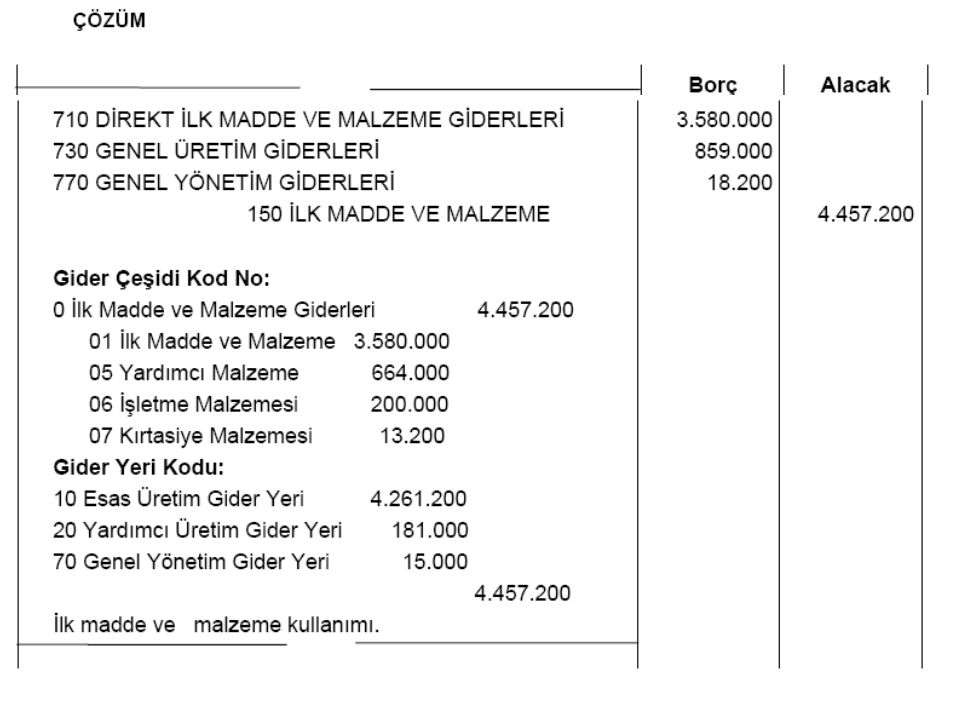

ÖRNEK: “A” İşletmesinin Ocak 2000 dönemine ilişkin ilk madde ve malzeme giderleri aşağıdaki gibi gerçekleşmiştir. İSTENİLEN: İşletmenin ilk madde ve malzeme tüketimine ilişkin muhasebe kaydını, eş zamanlı kayıt yöntemine göre 7/A seçeneğine göre yapınız. (26/02/2000 SMMM Yeterlilik SınavıSorusu)

")

52

MALİYET HESAPLARININ NİTELİĞİ

Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde yer alan gider hesapları uygulamada esneklik sağlamak üzere iki seçenek halinde 7/A ve 7/B olarak sunulmuştur.

53

7/A SEÇENEĞİ 7/A seçeneğinde giderler “fonksiyon esasına” göre sınıflandırılmıştır. Eş zamanlı kayıt yönteminin kullanılması önerilen bu uygulamada, giderler yapıldıkları anda ilgili defter-i kebir hesaplarına fonksiyon esasına göre kaydedilirken, söz konusu giderler aynı zamanda yardımcı defterlerde hem çeşit esasına hem de ilgili gider yerlerine göre izlenir. Bu hesaplar, önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplardır. Fark hesapları borç ve alacak kalıntısı verebilir.

54

7/B SEÇENEĞİ 7/B seçeneğinde giderler “çeşit esasına” göre sınıflandırılmıştır. Bu uygulamada; giderler defter-i kebirde maliyet dönemi boyunca çeşit esasına göre izlenir. Gider çeşitlerinin fonksiyonlara dönüştürülmesinde ve ilgili gider yerlerine yüklenmesinde, işletmeler isterlerse gider çeşidi hesaplarından ilgili gider yerlerine ve fonksiyonel gider hesaplarına aktarmalar yapılmasını gerektirecek kayıt düzenini seçerler. İsterlerse, eş zamanlı kayıt düzenini bu seçenek için de kullanarak, yardımcı defterlerde fonksiyonel gider hesaplarını ve gider yerlerini izleyebilirler. Bu suretle gider çeşitleri tahakkuk ettikçe ilgili defter-i kebir hesaplarında izlenirken; aynı anda yardımcı defterlerde fonksiyonlarına göre izlenip eş zamanlı olarak gider yerlerine aktarılabilir.

55

SORUMLULUK MERKEZİNE GÖRE BÖLÜMLEME

Tekdüzen Muhasebe Sistemi'nde gider yerlerinin ana bölümlenmesi aşağıdaki gibi düzenlenmiştir. - Esas üretim gider yerleri - Yardımcı üretim gider yerleri - Yardımcı hizmet gider yerleri - Yatırım gider yerleri - Üretim yerleri yönetimi gider yerleri - Araştırma geliştirme gider yerleri - Pazarlama satış ve dağıtım gider yerleri - Genel yönetim gider yerleri - Finansman gider yerleri Gider yerlerinin bölümlenmesinde yukarıda verilen gider yerleri gruplaması esas olmakla beraber, kuruluşların işletme faaliyet alanı ile faaliyetin teknolojik akımına uygun olarak açılacak gider yerleri, bu verilen ana grup başlıkları altında yer alabilir.

56

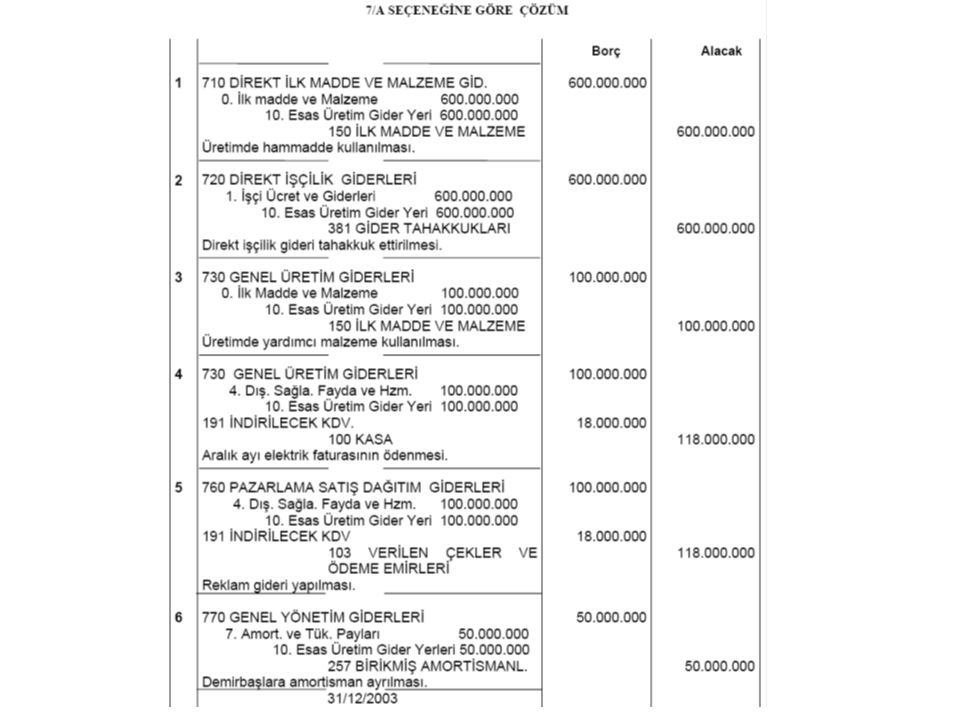

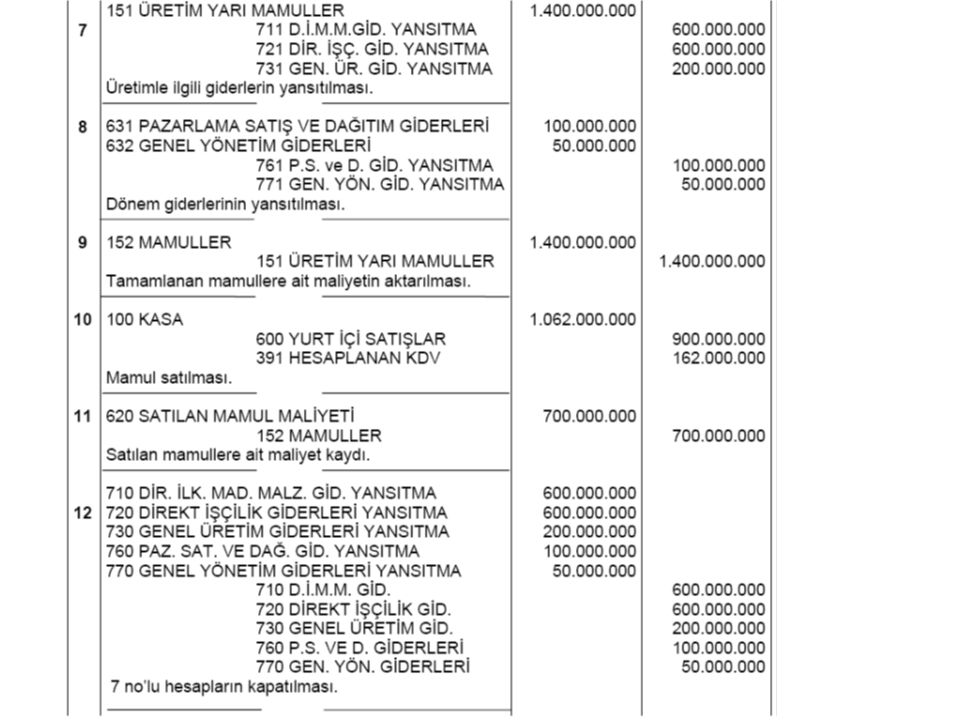

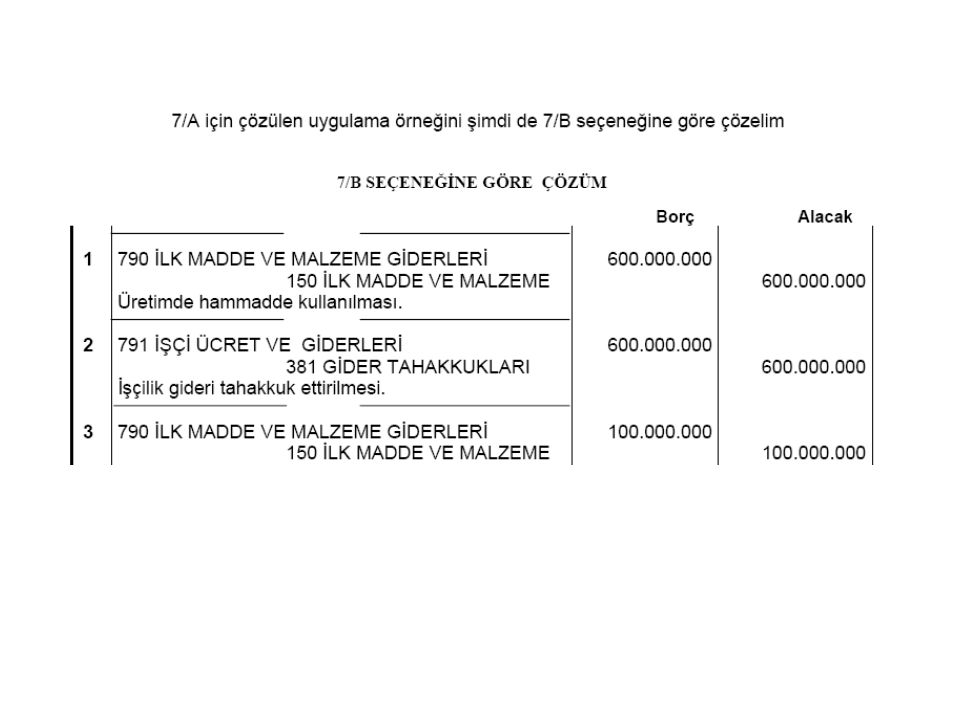

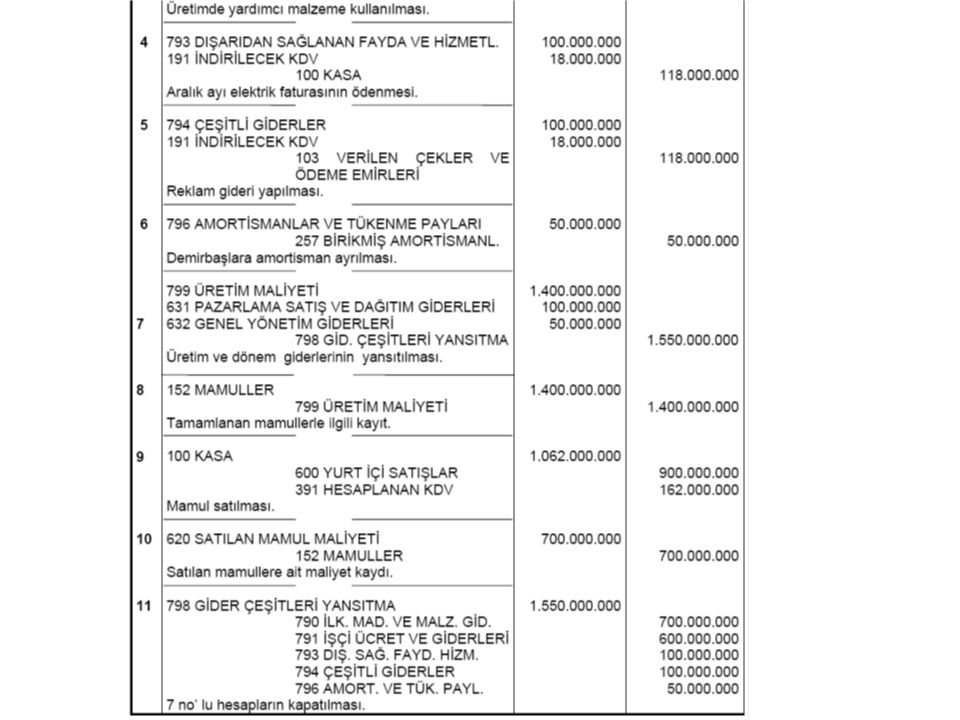

7/A SEÇENEĞİ UYGULAMA ÖRNEĞİ

ABC Üretim İşletmesi’ nin Aralık 200X ayına ait faaliyetleri ile ilgili yaptığı işlemler aşağıdaki gibidir. 1) TL’lik hammadde stoktan üretime sevkedilmiştir. 2) TL’lik direkt işçilik tahakkuk ettirilmiştir. (Yasal kesintilere, İşçilik giderlerinin incelenmesi sırasında değinilecektir) 3) TL’ lik yardımcı malzeme stoktan çekilerek üretimde kullanılmıştır. 4) Aralık ayı elektrik gideri olarak TL + % 18 KDV nakden ödenmiştir. 5) Ürünün satışıyla ilgili olarak % 18 KDV bedel çek keşidesi yoluyla ödenerek gazetede reklam yapılmıştır. 6) Yönetimde kullanılan demirbaşlar için TL ‘ lik amortisman ayrılmıştır. Dönem başı mamul ve yarı mamul bulunmamaktadır. Aralık ayı başında 10 adet mamulün üretimine başlanmış olup bunların hepsi tamamlanmıştır. Tamamlanan mamullerin 5 adeti TL /Adet + % 18 KDV bedelle nakden satılmıştır. Buna göre 200X Aralık ayı muhasebe kayıtlarını ve dönem sonu muhasebe işlemlerini 7/A seçeneğine göre gösterelim. (NOT: 7/B seçeneği de aynı örnek üzerinde anlatılacaktır)

TL’lik hammadde stoktan üretime sevkedilmiştir. 2) TL’lik direkt işçilik tahakkuk ettirilmiştir. (Yasal kesintilere, İşçilik giderlerinin incelenmesi sırasında değinilecektir) 3) TL’ lik yardımcı malzeme stoktan çekilerek üretimde kullanılmıştır. 4) Aralık ayı elektrik gideri olarak TL + % 18 KDV nakden ödenmiştir. 5) Ürünün satışıyla ilgili olarak % 18 KDV bedel çek keşidesi yoluyla ödenerek. gazetede reklam yapılmıştır. 6) Yönetimde kullanılan demirbaşlar için TL ‘ lik amortisman ayrılmıştır. Dönem başı mamul ve yarı mamul bulunmamaktadır. Aralık ayı başında 10 adet mamulün üretimine başlanmış olup bunların hepsi tamamlanmıştır. Tamamlanan mamullerin 5 adeti TL /Adet + % 18 KDV bedelle nakden satılmıştır. Buna göre 200X Aralık ayı muhasebe kayıtlarını ve dönem sonu muhasebe işlemlerini 7/A seçeneğine göre gösterelim. (NOT: 7/B seçeneği de aynı örnek üzerinde anlatılacaktır)")

61

2. BÖLÜM

62

Endirekt Malzemenin Türleri

Yardımcı Malzeme İşletme Malzemesi Ürünün içinde yer almaz Ürünün içinde yer alır Üretimin kesintisiz sürmesine katkıda bulunur Ürünün temel yapısını oluşturmaz Konfeksiyon üretiminde dikiş ipliği, düğme; makine sanayiinde, tutkal, civata vb. Temizlik malzemeleri, makine yağları vb.

63

GİDERLERİN İNCELENMESİ İLK MADDE VE MALZEME GİDERLERİNİN İNCELENMESİ

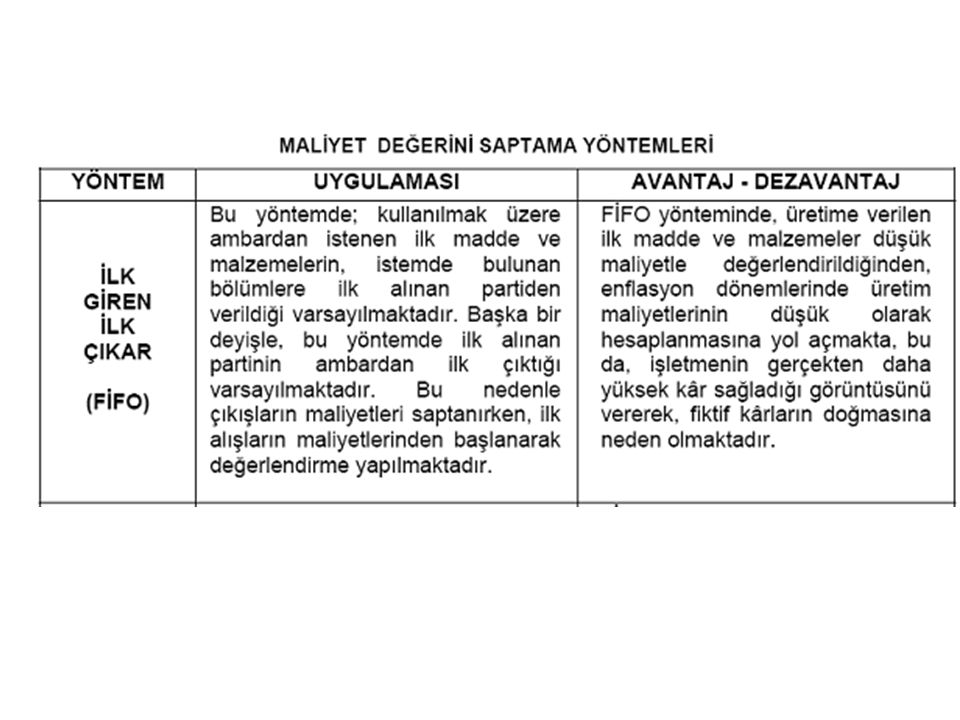

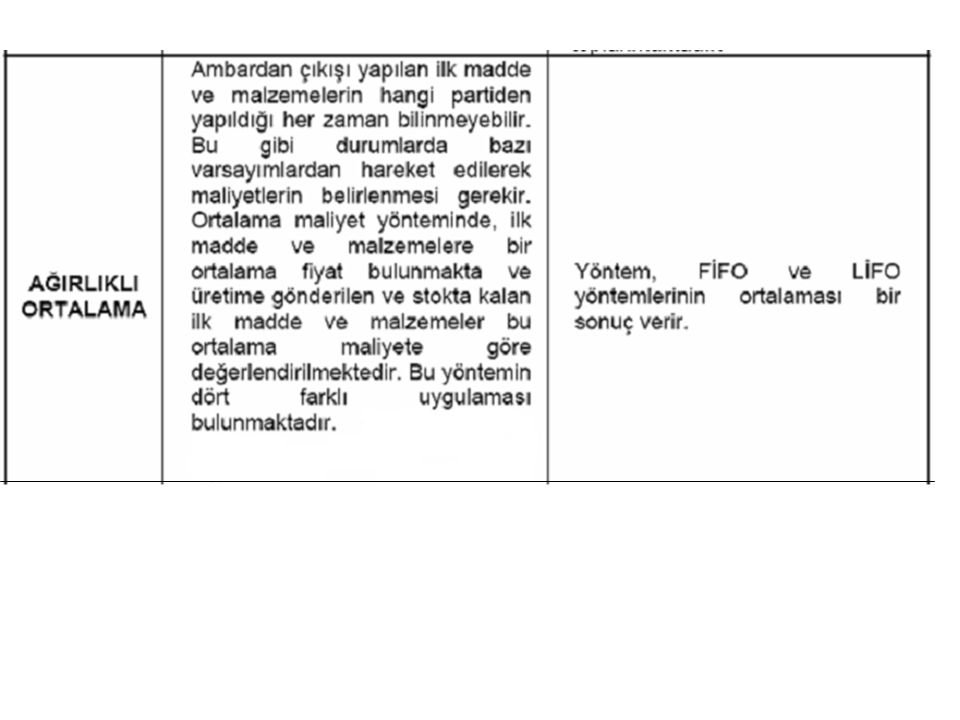

İlk madde ve malzemeler üretime gönderildikçe, maliyet bedeli üzerinden stok kartlarında çıkışları yapılmaktadır. Ancak çoğu kez, değişik tarihlerde alınan ilk madde ve malzemelerin maliyet bedelleri farklı olduğundan, üretime gönderilen ilk madde ve malzemelerin hangi değerle üretime gönderileceği sorunun çözümünde çeşitli maliyet yöntemlerinden yararlanılır.

67

Dönem Sonu Basit Ortalama Yöntemi

Hareketli Basit Ortalama Yöntemi Dönem Sonu Tartılı Ortalama Yöntemi (Ağırlıklı Ortalama Yöntemi) Hareketli Tartılı Ortalama Yöntemi (Hareketli Ağırlıklı Ortalama Yöntemi)

Hareketli Tartılı Ortalama Yöntemi. (Hareketli Ağırlıklı Ortalama Yöntemi)")

68

Birim Miktar Tarih İşlem Fiyat (Adet) Tutar

Makine parçaları üretimi yapan MAKAŞ İşletmesi’nin freze makinesinin üretiminde kullanılan dişlinin Mart ayına ilişkin stok hareketleri şöyledir: Birim Miktar Tarih İşlem Fiyat (Adet) Tutar 01.Mart Dönembaşı Mevcudu 30 400 12.000 03.Mart Üretime Sevk 330 07.Mart Alım 32 550 17.600 13.Mart 490 19.Mart 35 360 12.600 31.Mart

Tutar. 01.Mart. Dönembaşı Mevcudu Mart. Üretime Sevk Mart. Alım Mart Mart Mart.")

69

Tartılı Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme Değerlemesi

GİREN ÇIKAN KALAN Tarih Açıkl. Miktar Fiyat Tutar D.başı Sevk 330 32, ,3 70 Alım 620 Sevk 490 32, ,9 130 Alım 490 Sevk 32, 90 32, ,8 Toplam 910 39.296,2 (30.200 ) ÷ (910 + 400) = 32,2137

÷ ( ) = 32,2137.")

70

Hareketli Ortalama Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme Değerlemesi

GİREN ÇIKAN KALAN Tarih Açıklama Miktar Fiyat Tutar 1.3 Dönembaşı Sevk Alım , Sevk , , , ,7 Alım , ,7 Sevk , , ,7 Toplam ,3 (17.600 ) ÷ (550 + 70) = 31,77 (12.600 ,7) ÷ (360 + 130) = 34,15

÷ ( ) = 31,77. ( ,7) ÷ ( ) = 34,15.")

71

İlk Giren İlk Çıkar (FIFO) Yöntemine Göre (Z) Cinsi İlk Madde ve Malzeme Değerlemesi

GİREN ÇIKAN KALAN Tarih Açıklama Miktar Fiyat Tutar Dönembaşı Sevk Alım Sevk 15.540 Alım 16.760 Sevk 13.610 Toplam

72

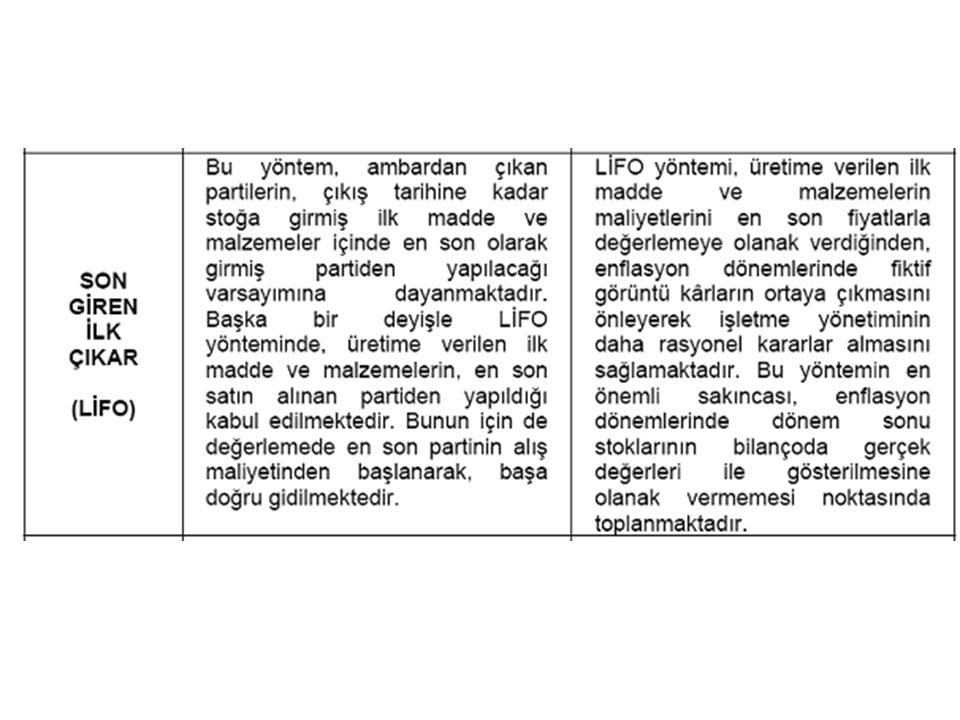

Son Giren İlk Çıkar (LIFO) Yöntemine Göre

(Z) Cinsi İlk Madde ve Malzeme Değerlemesi GİREN ÇIKAN KALAN Tarih Açıklama Miktar Fiyat Tutar 1.3 DBaşı 400 30 12.000 3.3 Sevk 330 30 9.900 70 2.100 7.3 Alım 19.700 13.3 Sevk 4.020 19.3 Alım 16.620 31.3 Sevk 13.880 Toplam

Cinsi İlk Madde ve Malzeme Değerlemesi. GİREN. ÇIKAN. KALAN. Tarih. Açıklama. Miktar. Fiyat. Tutar DBaşı Sevk Alım Sevk Alım Sevk Toplam")

73

150 İLK MADDE VE MALZEME HESABI

Stok hareketlerinde FIFO yöntemini kullanılan bir işletmenin 31 Mart itibariyle 150 kodlu hesabın durumu şöyledir: 150 İLK MADDE VE MALZEME HESABI Dbaşı Mevcudu 12.000 Üretime Sevk Edilen 39.050 Dönem İçi Alışları 30.200 Kullanıma Elverişli İlk Madde ve Malz. 42.200 Dönemsonu İlk Md. Mlz. = ( – ) = 3.150

=")

74

Kullanılabilir Stok Üretime Sevk Edilen Dönemsonu İlk.Md.Mlz Hareketli Ortalama 42.200 39.127,30 3.072,70 Tartılı Ortalama 39.296,20 2.903,80 FIFO 39.050,00 3.150,00 LIFO 39.460,00 2.800,00

75

Bu üç yöntemin dışında, stok değerlemesi ile ilgili olarak aşağıdaki yöntemlerde bulunmaktadır.

Gerçek Parti Maliyeti (Has Maliyet) Yöntemi İlk Gelecek Olan İlk Çıkar (NİFO) En Yüksek Fiyatlı İlk Çıkar (HİFO) Yenileme Maliyeti (Piyasa Fiyatı) Yöntemi Standart Maliyet Yöntemi Güvenlik Stoklarını Dikkate Alan Değerleme Yöntemi (Temel Stok Yöntemi) - Piyasa Fiyatı ve Alış Maliyetinden Düşük Olanı İle Değerleme Yöntemi

Yöntemi. İlk Gelecek Olan İlk Çıkar (NİFO) En Yüksek Fiyatlı İlk Çıkar (HİFO) Yenileme Maliyeti (Piyasa Fiyatı) Yöntemi. Standart Maliyet Yöntemi. Güvenlik Stoklarını Dikkate Alan Değerleme Yöntemi (Temel Stok Yöntemi) - Piyasa Fiyatı ve Alış Maliyetinden Düşük Olanı İle Değerleme Yöntemi.")

76

Tarih Açıklama Miktar Birim Fiyat Tutar .

07 Mart Satın alınan TL 12 Mart Üretime Verilen 18 Mart Satın alınan TL 27 Mart Üretime Verilen 600 30 Mart Üretime Verilen 200 (ABC) Üretim İşletmesinin kullandığı (M) malzemesine ilişkin satın alma ve üretime verme bilgileri şöyledir. “İlk Giren İlk Çıkar Yöntemine” göre dönem sonu stoklarının maliyeti aşağıdakilerden hangisidir? TL TL TL TL TL Satın alınan br Üretime Verilen br DS Stok. Miktarı br Birim Fiyat TL DS Stok. Mly TL

Üretim İşletmesinin kullandığı (M) malzemesine ilişkin satın alma ve üretime verme bilgileri şöyledir. İlk Giren İlk Çıkar Yöntemine göre dönem sonu stoklarının maliyeti aşağıdakilerden hangisidir TL TL TL TL TL. Satın alınan br. Üretime Verilen br. DS Stok. Miktarı 100 br. Birim Fiyat TL. DS Stok. Mly TL.")

77

SORU. Aşağıdakilerden hangisi bir üretim işletmesinde, işletme malzemesine örnektir?

a) Makine üreten bir işletmedeki vida ve somunlar b) Bir otomobil üretiminde kullanılan lastikler ** c) Konfeksiyon işletmesindeki makinaların temizlik malzemeleri d) Bir iplik fabrikasında kullanılan pamuk e) Bir mobilya fabrikasındaki kullanılan tutkal

Makine üreten bir işletmedeki vida ve somunlar. b) Bir otomobil üretiminde kullanılan lastikler. ** c) Konfeksiyon işletmesindeki makinaların temizlik malzemeleri. d) Bir iplik fabrikasında kullanılan pamuk. e) Bir mobilya fabrikasındaki kullanılan tutkal.")

79

11 Kasım 2006 (E) üretim işletmesinin Ocak 2006 dönemi (DM1) cinsi malzemeye ait stok hareketleri aşağıdaki gibidir: Tarih Açıklama Miktar Birim Fiyat 01 Ocak Ön.dönemden devir YTL 06 Ocak Satın alınan YTL 11 Ocak Üretime gönderilen 19 Ocak Satın alınan YTL 30 Ocak Üretime gönderilen Bu bilgilere ve "son giren ilk çıkar yöntemi"ne göre, dönem sonu (DM1) ilk madde ve malzemesinin maliyeti kaç YTL dir? a. Dönemsonu ilk madde ve malzeme kalmamıştır. b c d e

ilk madde ve malzemesinin maliyeti kaç YTL dir a. Dönemsonu ilk madde ve malzeme kalmamıştır. b c d e")

80

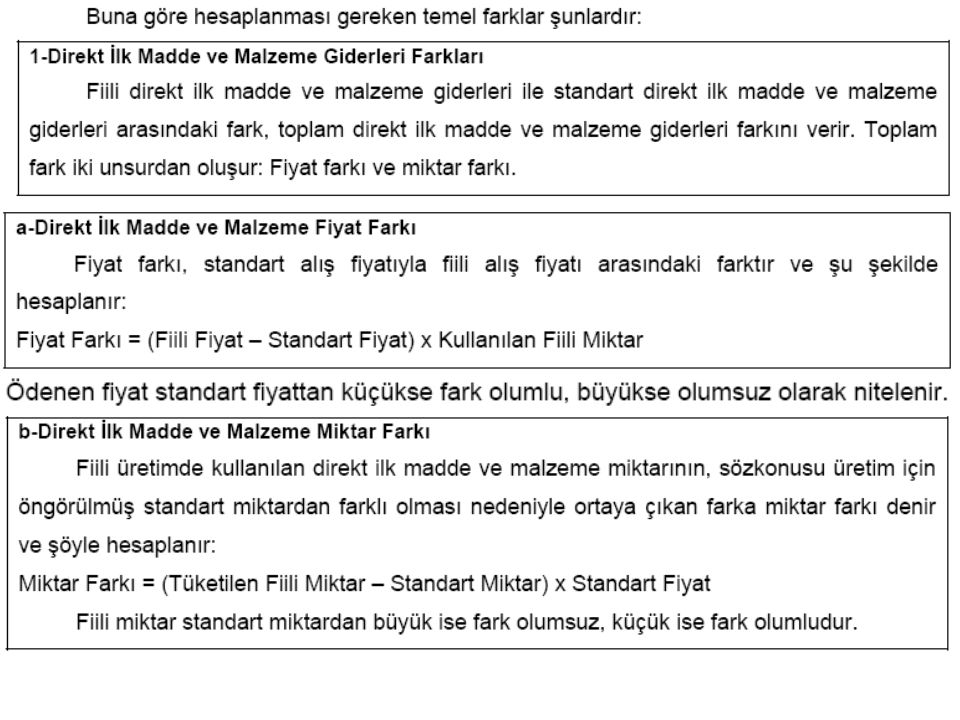

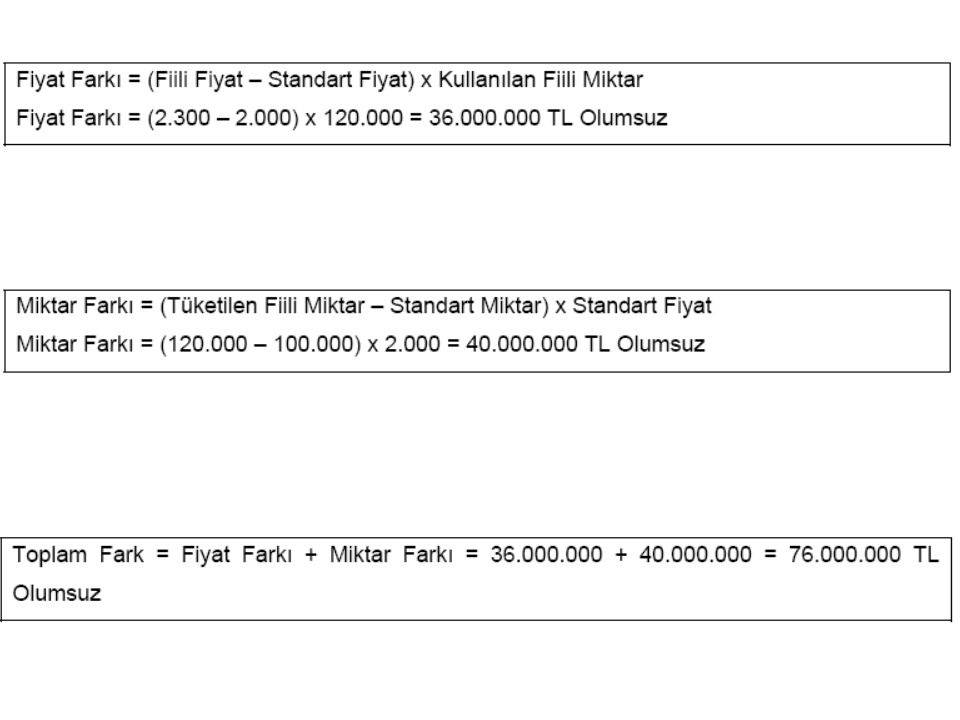

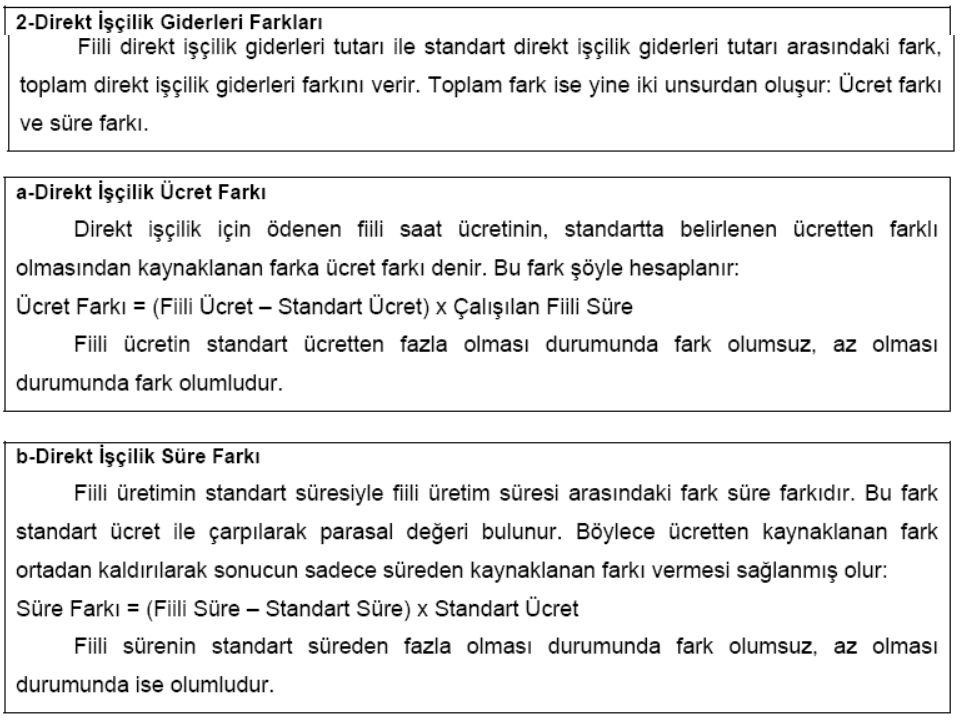

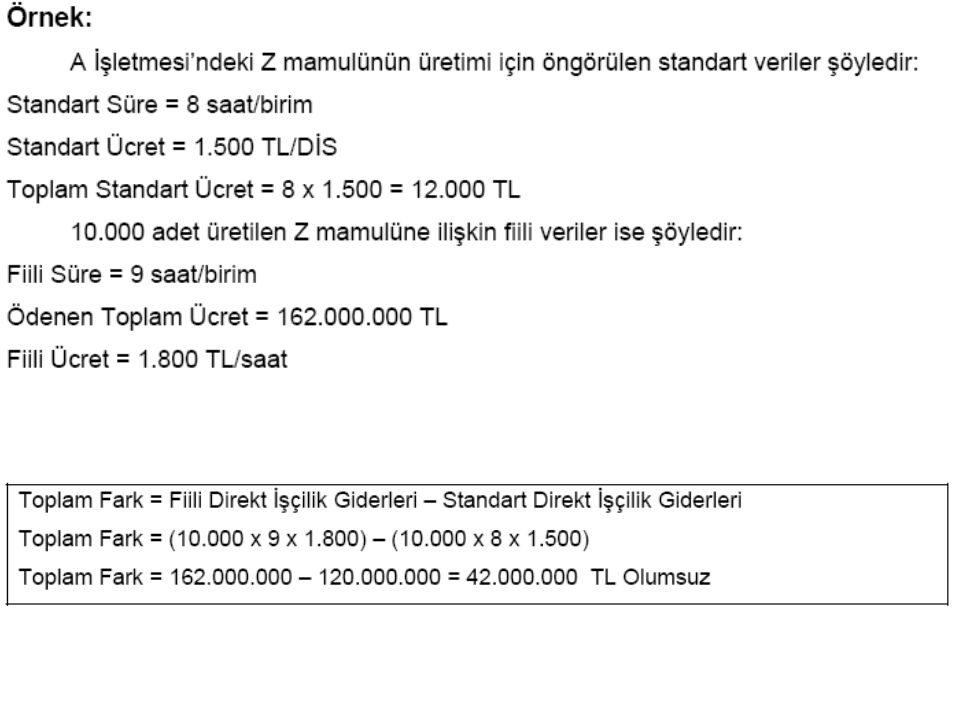

SATILAN MAMULUN MALİYETİNİN İNCELENMESİ

ÜRETİM MALİYETİ A- Direkt İlk Madde ve Malzeme Giderleri B- Direkt İşçilik Giderleri C- Genel Üretim Giderleri ( Toplam Üretim Maliyeti) D- Yarı Mamul Kullanımı 1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ

D- Yarı Mamul Kullanımı. 1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) ÜRETİLEN MAMUL MALİYETİ.")

81

E- Mamul Stoklarında Değişim

1- Dönem Başı Stok (+) 2- Dönem Sonu Stok (-) 3- İç Tüketim (-) I- SATILAN MAMUL MALİYETİ

2- Dönem Sonu Stok (-) 3- İç Tüketim (-) I- SATILAN MAMUL MALİYETİ.")

82

SORU 1: (AB) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönem içi Direkt İlk Madde ve Mlz 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 Dönemsonu Direkt İlk Madde ve Mlz 550 Üretimde Kullanılan Direkt İşçilik 1.750 Dönemsonu Endirekt İlk Madde ve Mlz 300 Endirekt Malzeme Alışları 900 Buna göre “Toplam Üretim Maliyeti” aşağıdakilerden hangisidir? A) YTL B) YTL C) YTL D) YTL E) YTL

YTL. B) YTL. C) YTL. D) YTL. E) YTL.")

83

(+) Dönem içi Direkt İlk Md. ve Mlz. Alış 1.500

Dönem içi Direkt İlk Madde ve Mlz 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 Dönemsonu Direkt İlk Madde ve Mlz 550 Üretimde Kullanılan Direkt İşçilik 1.750 Dönemsonu Endirekt İlk Madde ve Mlz 300 Endirekt Malzeme Alışları 900 (+) Dönembaşı Direkt İlk Madde ve Mlz 600 (+) Dönem içi Direkt İlk Md. ve Mlz. Alış 1.500 Kullanılabilir Direkt İlk Madde ve Mlz 2.100 (-) Dönemsonu Direkt İlk Madde ve Mlz (550) I. Üretimde Kullanılan Direkt İlk Md. Mlz II. Üretimde Kullanılan Direkt İşçilik (+) Endirekt Malzeme Alışları 900 (-) Dönemsonu Endirekt İlk Madde ve Mlz (300) III. Genel Üretim Maliyeti 600 Toplam Üretim Maliyeti

Dönembaşı Direkt İlk Madde ve Mlz 600. (+) Dönem içi Direkt İlk Md. ve Mlz. Alış Kullanılabilir Direkt İlk Madde ve Mlz (-) Dönemsonu Direkt İlk Madde ve Mlz (550) I. Üretimde Kullanılan Direkt İlk Md. Mlz II. Üretimde Kullanılan Direkt İşçilik (+) Endirekt Malzeme Alışları 900. (-) Dönemsonu Endirekt İlk Madde ve Mlz (300) III. Genel Üretim Maliyeti 600. Toplam Üretim Maliyeti")

84

SORU 2: (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir:

Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Dönemsonu Yarı Mamul Stokları Toplam Üretim Maliyeti Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir? A) YTL B) YTL C) YTL D) YTL E) YTL

YTL. B) YTL. C) YTL. D) YTL. E) YTL.")

85

Toplam Üretim Maliyeti 195.000

Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Dönemsonu Yarı Mamul Stokları Toplam Üretim Maliyeti Toplam Üretim Maliyeti (+) Dönembaşı Yarı Mamul Stokları Dönemin Üretim Maliyeti (-) Dönemsonu Yarı Mamul Stokları (45.000) Üretilen Mamullerin Maliyeti (+) Dönembaşı Mamul Stokları Satılabilir Mamullerin Maliyeti (-) Dönemsonu Mamul Stokları (20.000) Satılan Mamullerin Maliyeti

Dönembaşı Yarı Mamul Stokları Dönemin Üretim Maliyeti (-) Dönemsonu Yarı Mamul Stokları (45.000) Üretilen Mamullerin Maliyeti (+) Dönembaşı Mamul Stokları Satılabilir Mamullerin Maliyeti (-) Dönemsonu Mamul Stokları (20.000) Satılan Mamullerin Maliyeti")

86

3. İmalat işletmesinin döneme ilişkin bilgileri şöyledir.

Dönemiçi Hammadde alışları lira Dönembaşı yarı mamul stokları lira Dönemsonu hammadde stokları lira Dönemsonu mamul stokları lira Dönembaşı hammadde stokları lira Bu verilere göre “dönem içinde üretimde kullanılan hammadde maliyeti” aşağıdakilerden hangisidir? A) lira B) lira C) lira D) lira E) lira

lira. B) lira. C) lira. D) lira. E) lira.")

87

Dönembaşı Ham. Stokları 70.000

Dönemiçi Hammadde alışları Üretime verilen Ham. Miktarı (-) Dönemsonu Ham.stokları (20.000) Üretimde Kullanılan

Dönemsonu Ham.stokları (20.000) Üretimde Kullanılan")

88

4. Aşağıdaki verileri kullanarak dönem sonu mamul stoklarının maliyetini belirleyiniz.

Satılan Mamullerin Maliyeti lira Tamamlanan Mamullerin Maliyeti lira Dönem Başı Mamullerin Maliyeti lira İmalata Yüklenen Maliyetler lira a) lira b) lira c) lira d) lira e) lira

lira. b) lira. c) lira. d) lira. e) lira.")

89

Tamamlanan Mamullerin Maliyeti 600.000

(+)Dönem Başı Mamullerin Maliyeti Satılabilir Mamul Maliyeti (-) Dönem Sonu Mamullerin Maliyeti ( ? ) Satılan Mamullerin Maliyeti

Dönem Başı Mamullerin Maliyeti Satılabilir Mamul Maliyeti (-) Dönem Sonu Mamullerin Maliyeti ( ) Satılan Mamullerin Maliyeti")

90

SORU 5. (A) Üretim İşletmesinde döneme ilişkin bilgiler şöyledir: Dönembaşı Mamul Stokları Dönemsonu Mamul Stokları Dönembaşı Yarı Mamul Stokları Üretilen Mamullerin Maliyeti Bu bilgilere göre “satılan mamullerin maliyeti” aşağıdakilerden hangisidir? a) YTL b) YTL c) YTL d) YTL e) YTL

YTL. b) YTL. c) YTL. d) YTL. e) YTL.")

91

(+)Dönem Başı Mamullerin Maliyeti 25 Satılabilir Mamul Maliyeti 200

Üretilen Mamullerin Maliyeti (+)Dönem Başı Mamullerin Maliyeti 25 Satılabilir Mamul Maliyeti (-) Dönem Sonu Mamullerin Maliyeti ( 50 ) Satılan Mamullerin Maliyeti

Dönem Başı Mamullerin Maliyeti 25. Satılabilir Mamul Maliyeti 200. (-) Dönem Sonu Mamullerin Maliyeti ( 50 ) Satılan Mamullerin Maliyeti 150.")

92

SORU 6. Tükenmemiş maliyetler işletmenin gelecekte gelir yaratmasında yararlı olması beklenen varlıklardır. Aşağıdakilerden hangisi tükenmemiş maliyetler için bir örnek değildir? A) Satılan Mamullerin Maliyeti B) Mamuller C) İlk Madde ve Malzeme Giderleri D) Peşin Ödenmiş Giderler E) Sabit varlıklar

Satılan Mamullerin Maliyeti. B) Mamuller. C) İlk Madde ve Malzeme Giderleri. D) Peşin Ödenmiş Giderler. E) Sabit varlıklar.")

93

Tükenmemiş maliyetler, işletmenin gelecekte gelir yaratmasında yararlı olacağı beklenen varlıkları temsil eder. Bu maliyetlerin çoğu, gelecekte gelir elde etmek amacıyla tüketileceklerdir. CEVAP : A

94

SORU 7: Aşağıdakilerden hangisi bir üretim işletmesinde maliyetlerin tükenme noktasını ifade etmektedir. A) Üretilen mamullerin satılması B) Üretim için gerekli olan malzemenin satın alınması C) Maliyet unsurlarının üretimde kullanılması D) Üretim için gerekli olan malzemenin gider yerlerine gönderilmesi E) Satın alınan malzemenin satıcıya iade edilmesi

Üretilen mamullerin satılması. B) Üretim için gerekli olan malzemenin satın alınması. C) Maliyet unsurlarının üretimde kullanılması. D) Üretim için gerekli olan malzemenin gider yerlerine gönderilmesi. E) Satın alınan malzemenin satıcıya iade edilmesi.")

95

“Üretimi tamamlanan mamuller üretim maliyeti üzerinden varlıklar kapsamında ele alınırken, bu varlıkların satılması ile maliyet tükenecek ve gidere dönüşecektir. CEVAP : A

96

SORU 8: Bir üretim işletmesinde döneme ilişkin bazı bilgiler şöyledir. Tamamlanan Mamullerin Maliyeti lira Satılan Mamullerin Maliyeti lira Faaliyet Giderleri lira Satışlar lira Bu bilgilere göre İşletmenin Faaliyet Kârı veya Zararı aşağıdakilerden hangisidir? A) lira kâr B) lira kâr C) lira kâr D) lira kâr E) lira kâr

lira kâr. B) lira kâr. C) lira kâr. D) lira kâr. E) lira kâr.")

97

CEVAP: D

98

SORU 9. Aşağıdakilerden hangisi dönem giderlerine ilişkin doğru bir ifadedir? A) Mamullere yüklenen giderler B) Mamuller satılmadığı sürece bu giderler üretim maliyeti olarak işletmenin bilançosunda yer alır C) Direkt ilk madde ve malzeme bu giderlere iyi bir örnektir D) Bu giderlerin tümü gelir tablosuna yansıtılacaktır E) Bu giderlerin işletmenin ödeyeceği vergi üzerine herhangi bir etkisi yoktur.

Mamuller satılmadığı sürece bu giderler üretim maliyeti olarak işletmenin bilançosunda yer alır. C) Direkt ilk madde ve malzeme bu giderlere iyi bir örnektir. D) Bu giderlerin tümü gelir tablosuna yansıtılacaktır. E) Bu giderlerin işletmenin ödeyeceği vergi üzerine herhangi bir etkisi yoktur.")

99

CEVAP: D

100

24 Kasım 2001 Aşağıdaki kalemlerden hangisi Üretim Maliyetleri arasında yer almaz? Genel Üretim Giderleri Direkt İlk Madde ve Malzeme Giderleri Direkt İşçilik Giderleri Yarı Mamuller Dönem Sonu Ticari Mallar

101

CEVAP: E

102

30 Haziran 2002 Aşağıdakilerden hangisi “Üretim Biçimine Göre Maliyet” yöntemlerinden biridir? Tam maliyet yöntemi Fiili maliyet yöntemi Standart maliyet yöntemi Değişken maliyet yöntemi Evre maliyet yöntemi

103

CEVAP: E

104

28 Haziran 2003 Aşağıdakilerden hangisi maliyet muhasebesinin temel amaçlarından biri değildir? Gelir tablosunun hazırlanmasını sağlamak Giderlerin planlanmasını sağlamak Giderlerin kontrolüne yardımcı olmak Yönetim muhasebesinden alınacak kararlara ışık tutmak Birim üretim maliyetlerini hesaplamak

105

CEVAP: A

106

28 Haziran 2003 Aşağıdakilerden hangisi birim başına sabit kalır?

Kira giderleri Bakım onarım giderleri Amortisman giderleri Direkt ilk madde ve malzeme giderleri Enerji giderleri

107

CEVAP: D

108

06 Kasım 2004 Aşağıdakilerden hangisi maliyet muhasebesinin görevleri arasında yer almaz? Maliyet kontrolüne yardımcı olmak Planlamaya yardımcı olmak Gelir tablosunun hazırlanmasına yardımcı olmak Özel yönetim kararlarına yardımcı olmak Mamullerin maliyetlerini saptamak

109

CEVAP: C

110

04 Mart 2006 950 1.100 1.150 1.050 900 Satışların maliyet 1000 YTL

DB mamul 50 YTL DS mamul 100 YTL ise dönemdeki net alışlar ne kadardır? 950 1.100 1.150 1.050 900

111

CEVAP: D

112

24 Haziran 2006 A) Sabit maliyetler B) Değişken maliyetler

Yöneticilerin kararlarını etkilemeyen zorunlu giderlere ne ad verilir? A) Sabit maliyetler B) Değişken maliyetler C) Tükenmiş maliyetler D) Direkt maliyet E) Yarı değişken maliyetler

Sabit maliyetler. B) Değişken maliyetler. C) Tükenmiş maliyetler. D) Direkt maliyet. E) Yarı değişken maliyetler.")

113

CEVAP: A

114

24 Haziran 2006 Aşağıdaki kalemlerden hangisi satılan mamulün maliyeti tablosunda yer almaz? A) Dönem başı mamuller B) Satılan mamul maliyeti C) Dönem sonu hammadde maliyeti D) Satış iskontoları E) Genel üretim giderleri

Satılan mamul maliyeti. C) Dönem sonu hammadde maliyeti. D) Satış iskontoları. E) Genel üretim giderleri.")

115

CEVAP: D

116

11 Kasım 2006 a) 8.650 TL b) 7.350 TL c) 6.350 TL d) 2.650 TL

ÜRETİLEN MAMUL MALİYETİ = DÖNEM SONU MAMUL MALİYETİ = DÖNEM BAŞI MAMUL MALİYETİ = DÖNEM İÇİ TİCARİ MAL ALIŞI = Satılan Mamulün maliyeti ne kadardır? a) TL b) TL c) TL d) TL e) TL

TL. b) TL. c) TL. d) TL. e) TL.")

117

CEVAP: C

118

İŞÇİLİK GİDERLERİNİN İNCELENMESİ

119

Giderler tahakkuk ettikçe, giderin ilişkili olduğu gider yerinin özelliğine göre ilgili fonksiyonel gider hesapları borçlanmaktadır. Esas üretim gider yerlerine ait direkt işçilik giderleri, doğrudan doğruya "720 Direkt İşçilik Giderleri" hesabına, yardımcı hizmet gider yerlerine ait işçi ücret ve giderleri "730 Genel Üretim Giderleri" hesabına, Pazarlama Servisine ait olanlar ise, "760 Pazarlama Satış ve Dağıtım Giderleri" hesabına, Genel Yönetim servisine ait olanlar ise, "770 Genel Yönetim Giderleri" hesabına kaydedilmektedir.

120

Sosyal yardım niteliğindeki işçilik giderleri ise esas ve yardımcı üretim gider yerlerine de ait olsa dahi, genelde doğrudan doğruya "730 Genel Üretim Giderleri" hesabına sosyal servis giderleri olarak kaydedilmektedir. Ülkemizdeki bazı özel sektör uygulamalarında esas üretim gider yerlerine ait olan işçiliklerin tamamı direkt sayılmakta ve "720 Direkt İşçilik Giderleri" Hesabında izlenmektedir. İşçilik giderlerinin maliyetlere yüklenmesinde ise, "721 Direkt İşçilik Giderleri Yansıtma" hesabı ile "731 Genel Üretim Giderleri Yansıtma" hesabı alacak kayıt almakta, "151 Üretim ve Yarı Mamuller" hesabı borçlanmaktadır.

121

7/B seçeneğinde ise, işçi ücret ve giderleri önce, 791 no

7/B seçeneğinde ise, işçi ücret ve giderleri önce, 791 no.lu işçi ücret ve giderleri hesabında, defteri kebir hesabı olarak izlenmektedir. Yıl sonlarında ise, "798 Gider Çeşitleri Yansıtma" hesabı alacağı ile fonksiyonlarına dönüştürülerek "799 Üretim Maliyeti" hesabına ve 630, 631, 632 no.lu dönem giderleri hesaplarına devredilmektedir.

122

Uygulamalarda, yukarıda da açıklandığı üzere, işçi ücret ve giderlerinin hangilerinin direkt işçilik gideri hesabına, hangilerinin genel üretim gideri hesabına kaydedileceği konusunda bir birlik bulunmamaktadır. Normal koşullarda, bir işçilik giderinin direkt olabilmesi için, esas üretim gider yerinde çalışan işçilere ait olması ve üretilen mamul veya mamul grubuna doğrudan doğruya yüklenebilmesine bağlıdır. Bu nedenle, esas üretim yerinde çalışan işçilerin, — Esas işçilikleri (Normal ücretler) — Fazla çalışma ücretinin normal kısmı — Üretim primleri — Sanat ve ağırlık zamları gibi giderler direkt sayılmakta diğerleri endirekt sayılmaktadır. Hizmet gider yerinde çalışan işçilerin her türlü giderleri ise, endirekt sayılmakta ve Genel Üretim Giderleri hesabında izlenmektedir.

— Fazla çalışma ücretinin normal kısmı. — Üretim primleri. — Sanat ve ağırlık zamları. gibi giderler direkt sayılmakta diğerleri endirekt sayılmaktadır. Hizmet gider yerinde çalışan işçilerin her türlü giderleri ise, endirekt sayılmakta ve Genel Üretim Giderleri hesabında izlenmektedir.")

123

ÜCRET SİSTEMLERİ Zaman Temeline Göre Ücret Sistemi Akord Temeline Göre Ücret Sistemi Para Akordu Zaman Akordu Grup Akordu Primli Ücret Sistemi

124

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Boşa Geçen Zaman Karşılığı Ücretler Bir işçinin işinin başında olup da, çeşitli nedenlerle üretim faaliyetinde bulunmadan geçirdiği zaman boşa geçen zamanı ifade etmektedir. Boş işçilik karşılığı ücret giderlerinin muhasebeleştirilmesinde i) Eğer boş işçiliği ortaya çıkaran neden, işletme yönetimi tarafından önlenebilir nedenlerden meydana geliyorsa, boş işçilik karşılığı ücret genel üretim giderlerine kaydedilmektedir. ii) Boş işçiliği ortaya çıkaran neden, enerji kısıntısı, grev, yangın, sel vb.’den kaynaklanıyorsa (işletme yönetimi tarafından önlenemez) boş işçilik karşılığı ödenen ücret, sonuç hesapları aracılığıyla dönem sonuçlarına (Kâr / Zarar) aktarılır.

Eğer boş işçiliği ortaya çıkaran neden, işletme yönetimi tarafından önlenebilir nedenlerden meydana geliyorsa, boş işçilik karşılığı ücret genel üretim giderlerine kaydedilmektedir. ii) Boş işçiliği ortaya çıkaran neden, enerji kısıntısı, grev, yangın, sel vb.’den kaynaklanıyorsa (işletme yönetimi tarafından önlenemez) boş işçilik karşılığı ödenen ücret, sonuç hesapları aracılığıyla dönem sonuçlarına (Kâr / Zarar) aktarılır.")

125

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Boşa Geçen Zaman Karşılığı Ücretler ÖRNEĞİN: - İşçi günde 8 saat çalışmaktadır. - Saat ücreti 1,20 YTL’dir. - Makinenin bozulması nedeniyle 45 dakika ve elektrik kesintisi nedeniyle de 15 dakika üretim hattı durmuştur 720 DİREKT İŞÇİLİK GİDERLERİ HS. 8,40 ( 7 saat x 1,20 YTL) 730 GENEL ÜRETİM GİDERLERİ HS. 0,90 ( 45 dakika x 1,20 YTL) 680 ÇALIŞMAYAN KISIM GİDER VE ZARARLARI HS ,30 ( 15 dakika x 1,20 YTL) İLGİLİ HESAPLAR ,60

730 GENEL ÜRETİM GİDERLERİ HS. 0,90. ( 45 dakika x 1,20 YTL) 680 ÇALIŞMAYAN KISIM GİDER. VE ZARARLARI HS. 0,30. ( 15 dakika x 1,20 YTL) İLGİLİ HESAPLAR 9,60.")

126

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Fazla Çalışma Karşılığı Ek Ödemeler Normal çalışma saatleri dışında yapılan çalışmalar için ödenen ek ücretlerdir. Ek ödemeler; direkt işçilik mi, endirekt işçilik mi? i) Fazla çalışma, belirli bir siparişin yetişmesi için yapılıyorsa ve bu fazla çalışmanın yarattığı maliyet artışı müşteri tarafından kabul ediliyorsa, ek ödeme farkı direkt işçilik olarak kabul edilmelidir. ii) Fazla çalışma kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere yapılıyorsa, ek ödeme farkı endirekt işçilik olarak kabul edilip genel üretim giderleri içine kayıtlanmalıdır.

Fazla çalışma, belirli bir siparişin yetişmesi için yapılıyorsa ve bu fazla çalışmanın yarattığı maliyet artışı müşteri tarafından kabul ediliyorsa, ek ödeme farkı direkt işçilik olarak kabul edilmelidir. ii) Fazla çalışma kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere yapılıyorsa, ek ödeme farkı endirekt işçilik olarak kabul edilip genel üretim giderleri içine kayıtlanmalıdır.")

127

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Fazla Çalışma Karşılığı Ek Ödemeler ÖRNEĞİN: - İşçi günde 8 saat çalışmaktadır. - Saat ücreti 1,20 YTL’dir. - 2 işçi siparişi yetiştirmek için 1,5 saat fazla mesai yapmıştır. - 1 işçi de o gün hasta olan arkadaşının eksikliğini gidermek amacıyla 1 saat fazla çalışmıştır. 720 DİREKT İŞÇİLİK GİDERLERİ HS. 34,20 Esas İşçilik ( 8 saat x 1,20 YTL) x ,80 Fazla Mesai [2 x (1,5 sa x (1,20 x 1,50) 5,40 730 GENEL ÜRETİM GİDERLERİ HS ,80 Fazla Mesai (1 saat x (1,20 YTL x 1,50) 1,80 İLGİLİ HESAPLAR ,00

x 3 28,80. Fazla Mesai [2 x (1,5 sa x (1,20 x 1,50) 5, GENEL ÜRETİM GİDERLERİ HS. 1,80. Fazla Mesai (1 saat x (1,20 YTL x 1,50) 1,80. İLGİLİ HESAPLAR 36,00.")

128

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Yıllık Ücretli İzin ve İkramiyeler Tahmini yıllık ücretli izin giderleri toplamı dönemdeki ay sayısına bölünerek her aya isabet eden pay tahmini olarak hesaplanır. ÖRNEĞİN: 200X yılı içinde ödenecek ücretli izinlere ilişkin tutarın YTL olacağı tahmin edilmektedir. Tahmini Aylık GÜG(Ücretli İzin) = Toplam GÜG ÷ 12 ay = YTL ÷ 12 ay = YTL/ay

= Toplam GÜG ÷ 12 ay. = YTL ÷ 12 ay. = YTL/ay.")

129

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

Yıllık Ücretli İzin ve İkramiyeler ________________ ________________ 730 GENEL ÜRETİM GİDERLERİ HS 373 MALİYET GİDERİ KARŞILIĞI HS ________________ ________________ Haziran ayında bazı işçilerin izine çıktığını ve bunlara YTL ödenmiştir __________________ ____________ 373 MALİYET GİDERİ KARŞILIĞI HS İzin Ücretleri Karşılığı 100 KASA HS 373 Maliyet Gid. Karş. Hs. 730 Genel Üretim Gid. Hs. 75.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 15.000 90.000 90.000

130

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

İşçi Kıdem Tazminatı Ödemeleri İşçi kıdem tazminatı işverence İş Kanunu’nda belirtilen hallerde iş akdi sona eren işçiye ya da kanuni mirasçılarına ödenen paradır. İşçinin işe başladığı tarihten iş akdinin devamı süresince her geçen tam yıl için, en son 30 günlük brüt ücreti üzerinden hesaplama yapılır. İşçi kıdem tazminatı; İşçi üretimle ilgili ise GENEL ÜRETİM GİDERLERİ hesabına kaydedilir Üretim dışında ise ilgili hesaba kaydedilir (işçi Pazarlama bölümünde çalışıyorsa PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ hesabına kaydedilir.

131

İŞÇİLİK GİDERLERİYLE İLGİLİ ÖZEL KONULAR

İşçi Kıdem Tazminatı Ödemeleri ÖRNEĞİN: - İşletmede 200X yılı içinde 2 işçi emekliye ayrılacaktır. - 1. İŞÇİ: 26 yıldır çalışmaktadır. Aylık brüt ücreti YTL’dir - 2. İŞÇİ: 30 yıldır çalışmaktadır. Aylık brüt ücreti YTL’dir. - 1. İşçinin Kıdem Tazminatı = 26 yıl x YTL = YTL - 2. İşçinin Kıdem Tazminatı = 30 yıl x YTL = YTL Toplam YTL 730 GENEL ÜRETİM GİDERLERİ HS 106 Kıdem Tazminatı 372 KIDEM TAZMİNATI KARŞILIĞI HS

132

SORU 1: Aşağıdakilerden hangisi endirekt işçilik kapsamında ele alınmaz?

a) Kaynak departmanında çalışan işçiye yaptığı kaynak işi karşılığında ödenen ücretler b) Bakım – onarım işçilerinin ücretleri c) Ustabaşına ödenen ücretler d) Kaynak departmanında çalışan işçiye makine başında geçirdiği boş zamanlar için ödenen ücretler e) Kaynak departmanında çalışan işçiye ödenen ikramiyeler

Kaynak departmanında çalışan işçiye yaptığı kaynak işi karşılığında ödenen ücretler. b) Bakım – onarım işçilerinin ücretleri. c) Ustabaşına ödenen ücretler. d) Kaynak departmanında çalışan işçiye makine başında geçirdiği boş zamanlar için ödenen ücretler. e) Kaynak departmanında çalışan işçiye ödenen ikramiyeler.")

133

SORU 2: _____________ _______________ GENEL ÜRETİM GİDERLERİ XXX MALİYET GİDERİ KARŞILIĞI XXX _____________ ________________ Yukarıdaki kayıt aşağıdaki işlemlerden hangisine aittir? a) Tahmini ikramiye tutarının üretim maliyetine yüklenmesi b) Genel üretim giderinin ödenmesi c) Tahmini kıdem tazminatının muhasebeleştirilmesi d) Fazla çalışma karşılığı yapılan ödemelerin muhasebeleştirilmesi e) Üretimde boşa geçen zamanın muhasebeleştirilmesi

Tahmini ikramiye tutarının üretim maliyetine yüklenmesi. b) Genel üretim giderinin ödenmesi. c) Tahmini kıdem tazminatının muhasebeleştirilmesi. d) Fazla çalışma karşılığı yapılan ödemelerin muhasebeleştirilmesi. e) Üretimde boşa geçen zamanın muhasebeleştirilmesi.")

134

ü

135

ü

136

ü

137

ü ________________ ________________

________________ ________________ 730 GENEL ÜRETİM GİDERLERİ HS. XXXX 373 MALİYET GİDERİ KARŞILIĞI HS XXXX ________________ ________________

138

ü

139

ü

140

ü

141

GENEL ÜRETİM GİDERLERİNİN İNCELENMESİ

GİDERLERİN DAĞITILMASI

142

Genel Üretim Giderlerinin Özellikleri

GÜG ile üretilen mamuller arasında direkt ilişki yoktur GÜG’leri birbirinden farklı nitelikte bir çok gider unsurunu bünyesinde taşır. Bu giderlerin bir kısmı sabit bir kısmı değişken bir kısmı da karma (yarı sabit, yarı değişken giderler) Dolayısıyla bu giderlerin üretim miktarına göre gösterdikleri ilişkilerde farklılıklar vardır. GÜG’lerinin bir kısmı zaman içinde düzensiz bir dağılım gösterirler. Bu giderlerin bir kısmının kesin tutarları ancak yıl sonunda belli olabilir. Örneğin bakım onarım giderleri gibi. Yıl sonunda yıllık tutarının ne kadar olduğu belli olan bazı giderlerin bir kısmının üretim maliyetlerine yüklenmesi istenmeyebilir. Örneğin çalışmayan makinelerin amortisman giderleri üretim maliyetlerine katılmayıp doğrudan sonuç hesaplarına kayıtlanır.

Dolayısıyla bu giderlerin üretim miktarına göre gösterdikleri ilişkilerde farklılıklar vardır. GÜG’lerinin bir kısmı zaman içinde düzensiz bir dağılım gösterirler. Bu giderlerin bir kısmının kesin tutarları ancak yıl sonunda belli olabilir. Örneğin bakım onarım giderleri gibi. Yıl sonunda yıllık tutarının ne kadar olduğu belli olan bazı giderlerin bir kısmının üretim maliyetlerine yüklenmesi istenmeyebilir. Örneğin çalışmayan makinelerin amortisman giderleri üretim maliyetlerine katılmayıp doğrudan sonuç hesaplarına kayıtlanır.")

143

Giderlerin Dağıtılması İle İlgili Olarak Üç Dağıtım Ortaya Çıkmaktadır:

GİDERLERİN DAĞITIMI 1. DAĞITIM Ortak gider çeşitlerinin gider yerlerine dağıtılması, 2. DAĞITIM Yardımcı üretim gider yeri ile hizmet gider yerlerinde toplanan giderlerin esas üretim gider yerlerine dağıtılması, 3. DAĞITIM Esas üretim gider yerlerinde toplanan giderlerin, o gider yerinde üretilen mamul ve hizmet maliyetlerine yüklenmesi.

144

GİDER DAĞITIM TABLOSUNUN DÜZENLENMESİ

Gider dağıtım tablosu, gider çeşitlerinin gider yerleri itibariyle dağıtımını topluca gösteren bir tablodur. Gider dağıtım tablosunda, sütunlarda gider yerleri bulunmakta ve her bir gider çeşidinin dağılımı bu sütunlara yazılmaktadır. Bazı uygulamalarda, birinci dağıtımda da giderlerin gider yerleri ile, ilişkilendirilmesinde dağıtım anahtarlarından yararlanılır. Diğer bir deyişle hangi gider çeşidinin hangi gider yerine kaydedileceği konusunda önceden belirlenmiş esaslar olmayabilir. Bu gibi durumlarda, ortak nitelikteki giderler ayrı bir gider yerinde toplanmadığından, ilk dağıtımda söz konusu giderlerin gider yerlerine paylaştırılmasında bazı dağıtım ölçülerinden yararlanılır.

145

Gider çeşitlerinin gider yerleri ile direkt ilişkisinin kurulamadığı durumda, söz konusu giderlerin gider yerlerine dağılımında kullanılabilecek dağıtım ölçüleri aşağıdaki gibi olabilir. Gider Çeşitleri (Ortak Gider Türü) Dağıtım Ölçüsü Elektrik giderleri Tüketilen kws. veya ampul adedi Fabrika binası amortisman gid. Yüzölçümü (m2), hacim m3 Sigorta gideri, vergi giderleri Kira giderleri Bakım onarım giderleri Bakım onarım saatleri Onarım malzemesi tüketimi Makinelerin sayısı veya yatırım değeri Yakıt giderleri Hacim (m3) veya radyatör sayısı Taşıma giderleri Taşınan malzeme miktarı Taşınan malzeme değeri Taşınan malzeme ağırlığı Sosyal giderler İşçi sayısı, yevmiye adedi

Dağıtım Ölçüsü. Elektrik giderleri. Tüketilen kws. veya ampul adedi. Fabrika binası amortisman gid. Yüzölçümü (m2), hacim m3. Sigorta gideri, vergi giderleri. Kira giderleri. Bakım onarım giderleri. Bakım onarım saatleri. Onarım malzemesi tüketimi. Makinelerin sayısı veya yatırım değeri. Yakıt giderleri. Hacim (m3) veya radyatör sayısı. Taşıma giderleri. Taşınan malzeme miktarı. Taşınan malzeme değeri. Taşınan malzeme ağırlığı. Sosyal giderler. İşçi sayısı, yevmiye adedi.")

146

Gider Yerleri Esas Üretim Yardımcı Hizmet Dönem Tutar Dağıtım Gider Yeri Gideri Gid.Türleri (YTL) Anahtarı Kesim Montaj Bakım Y.hane Genel Yönetim Enerji Giderleri 15.000,- Kw.saat 1.200 1.600 600 400 200 Bakım Onarım Gideri Makine Saati 800 1.000 -.- Ustabaşı Ücreti 2.000,- Direkt Ustabaşı Ücreti Kesim ,- Montaj ,- Bakım ,- Yemekhane ,- 2.000,-

Anahtarı. Kesim. Montaj. Bakım. Y.hane. Genel Yönetim. Enerji Giderleri ,- Kw.saat Bakım Onarım Gideri Makine Saati Ustabaşı Ücreti ,- Direkt. Ustabaşı Ücreti. Kesim 600,- Montaj 700,- Bakım 500,- Yemekhane 200, ,-")

147

Enerji Giderleri Kw. Saat Başına Düşen Gider Yeri İçin Gider Yerleri

Enerji Gideri (TL) Enerji Gideri Kesim 1.200 x 3,75 = 4.500,- Montaj 1.600 6.000,- Bakım 600 2.250,- Yemekhane 400 1.500,- Genel Yönetim 200 750,-

Enerji Gideri. Kesim x. 3,75. = 4.500,- Montaj ,- Bakım ,- Yemekhane ,- Genel Yönetim ,-")

148

Bakım – Onarım Giderleri

Mks Başına Düşen Gider Yeri İçin Gider Yerleri Mks Bak-Onar Gideri (TL) Enerji Gideri Kesim 800 x 1,50 = 1.200,- Montaj 1.000 1.500,- Bakım 200 300,- Yemekhane --- Genel Yönetim

Enerji Gideri. Kesim x. 1,50. = 1.200,- Montaj ,- Bakım ,- Yemekhane. --- Genel Yönetim.")

149

19.250 I. DAĞITIM TABLOSU Ustabaşı Ücreti 600 700 500 200 ---

KESİM MONTAJ BAKIM Y.HANE GYG Ustabaşı Ücreti 600 700 500 200 --- Enerji Giderleri 4.500 6.000 2.250 1.500 750 Bakım-On.Gid. 1.200 1.500 300 --- --- I.GİD.DAĞ.TOP. 6.300 8.200 3.050 1.700 750 19.250

150

___________________ _________________

___________________ _________________ 770 GENEL YÖNETİM GİDERLERİ HS 302 Enerji Giderleri 80 Genel Müdürlük Bölümü 730 GENEL ÜRETİM GİDERLERİ HS 300 Ustabaşı ücreti 10 Kesim 12 Montaj 30 Bakım Onarım 31 Yemekhane 302 Enerji Giderleri 10 Kesim 12 Montaj 30 Bakım Onarım 31 Yemekhane 308 Bakım Onarım Giderleri 10 Kesim 12 Montaj 30 Bakım Onarım 373 MALİYET GİDERİ KARŞ. HS ___________________ _________________

151

GİDERLERİN İKİNCİ DAĞITIMI VE ESASLARI

GİDERLERİ DAĞITILACAK GİDER YERLERİNİN BELİRLENMESİ Giderleri dağıtılacak gider yerleri şunlardır; i- Yardımcı üretim gider yerleri, ii- Hizmet gider yerleri, iii- Üretim yerleri yönetimi gider yeri veya ortak giderler gider yeri, Üretim gider yerleri yönetimi gider yeri veya ortak giderler gider yeri olması durumunda, bu gider yerinin giderleri, önce gider yerlerine dağıtılır. Ancak hangi dağıtım yöntemi uygulanırsa uygulansın bu gider yerine diğer gider yerlerinden herhangi bir pay verilmez. Yardımcı üretim gider yerleri ile hizmet gider yerleri giderlerinin, bu gider yerlerinin üretiminden ve hizmetinden yararlanan gider yerleri arasında dağıtılmasına ikinci dağıtım denir. 2. dağıtımın yapılabilmesi için giderleri dağıtılacak gider yerleri için uygun dağıtım anahtarlarının belirlenmesi gerekir.

152

DAĞITIMDA KULLANILACAK DAĞITIM ANAHTARLARININ SAPTANMASI

Bazı yardımcı üretim ve hizmet gider yerleri için kullanılabilecek dağıtım anahtarlarına aşağıdaki ölçüler örnek olarak verilebilir. Giderleri Dağıtılacak Gider Yerleri Dağıtım Ölçüleri Elektrik santralı giderleri Tüketilen kws Buhar atölyesi giderleri Tüketim miktarı (ton) Su dairesi giderleri Tüketim miktarı (m3) Atölyeler giderleri İş emirleri sayısı Satınalma ve ambar servisi giderleri Tüketilen malzeme tutarları Genel taşıma servisleri giderleri Tüketim miktarı(ton/kw) Sosyal servis giderleri Yevmiye adedi veya (işçi sayısı) İnşaat bakım servisi giderleri İş emsalleri Laboratuar giderleri Oranlar veya katsayılar

Su dairesi giderleri. Tüketim miktarı (m3) Atölyeler giderleri. İş emirleri sayısı. Satınalma ve ambar servisi giderleri. Tüketilen malzeme tutarları. Genel taşıma servisleri giderleri. Tüketim miktarı(ton/kw) Sosyal servis giderleri. Yevmiye adedi veya (işçi sayısı) İnşaat bakım servisi giderleri. İş emsalleri. Laboratuar giderleri. Oranlar veya katsayılar.")

153

İKİNCİ DAĞITIMDA KULLANILAN YÖNTEMLER

Yardımcı üretim gider yeri ile hizmet gider yeri giderleri yukarıda belirtilen anahtarlar kullanılmak suretiyle benimsenecek gider dağıtım yöntemine göre dağıtılır. Gider dağıtımında kullanılabilecek dağıtım yöntemleri şunlardır: Basit dağıtım yöntemi (Doğrudan Dağıtım) Kademeli dağıtım yöntemi (Şelale Yöntemi, Basamaklı Dağıtım Yöntemi) Matematiksel dağıtım yöntemi Karşılıklı dağıtım yöntemi (Turlama Yöntemi) Standart dağıtım yöntemi (Planlı Dağıtım Yöntemi)

Kademeli dağıtım yöntemi (Şelale Yöntemi, Basamaklı Dağıtım Yöntemi) Matematiksel dağıtım yöntemi. Karşılıklı dağıtım yöntemi (Turlama Yöntemi) Standart dağıtım yöntemi (Planlı Dağıtım Yöntemi)")

155

Doğrudan (Basit) Dağıtım Yöntemi

Yardımcı hizmet gider yerlerinin giderleri; YHGY’lerinin kendilerine ve birbirlerine sundukları hizmetler gözardı edilerek, sadece EÜGY’lerine giderlerin dağıtılmasıdır. II. Gider Dağıtımında dağıtım anahtarları; Yemekhane Giderleri personel sayısı Bakım Onarım Giderleri kw. Saat ‘e göre dağıtılacaktır

156

II. Gider Dağıtımında dağıtım anahtarları;

Yemekhane Giderleri personel sayısı Bakım Onarım Giderleri kw. Saat ‘e göre dağıtılacaktır Y.HANE BAKIM KESME MONTAJ TOPLAM Personel Sayısı 5 3 10 15 33 Kw. Saat 400 600 1200 1600 3.800

157

DOĞRUDAN (BASİT) DAĞITIM YÖNTEMİ

YHGY YÜGY E Ü G Y Y.HANE BAKIM KESME MONTAJ TOPLAM I.GİD.DAĞ.TOP. 1.700 1.700 3.050 3.050 6.300 8.200 19.250 Yemekhane 680 1.020 1700 Personel Sayısı 5 3 10/25 %40 10 %60 15/25 15 33 25 Bakım Onarım 1311 1.739 3050 Kw. Saat 400 600 %43 1.200 1600/2800 %57 1.600 2800 3800 1200/2800 II.GİD.DAĞ.TOP. 8.291 10.959 19.250

158

KADEMELİ DAĞITIM YÖNTEMİ

YHGY’nin birbirlerine sundukları hizmetler kısmen de olsa gözönünde alınarak YHGY’nin giderleri, EÜGY’ne dağıtılır. Böylece doğrudan dağıtıma göre daha adilane bir dağıtım sağlanır.

159

Kademeli Dağıtım Yönteminin . Dağıtım Kuralları .

KURAL 1 : Gider dağıtımına, en çok sayıda gider yerine hizmet sunmuş YGY’nden başlanır. KURAL 2 : I.Gider Dağıtım toplamı en büyük olan YGY’nden başlanır. KURAL 3 : Gideri dağıtılan YGY, kendine hizmet sunmuş olsa bile kendisine gider payı veremez. KURAL 4 : Gideri dağıtılan YGY’ne, geriye dönerek tekrar gider dağıtımı yapılamaz.

160

Kademeli Dağıtım Yöntemi -Örnek-

Yemekhane Bak-Onar Kesim Montaj Toplam I. Dağıtım Top 1.700 3.050 6.300 8.200 19.250 Personel Sayısı 5 3 10 15 25 Kw. Saat 400 600 1.200 1.600 2.800 Yemekhane : Personel Sayısı Bakım Onarım : Kw/Saat KURAL 1 : Gider dağıtımına, en çok sayıda gider yerine hizmet sunmuş YGY’nden başlanır. KURAL 2 : I. Gider Dağıtım toplamı en büyük olan YGY’nden başlanır.

161

KADEMELİ DAĞITIM YÖNTEMİ

Bak-Onar Yemekhane Kesim Montaj Toplam I. Dağıtım Top Kw Saat %12,5 %37,5 %50 3.200 Bakım Onarım (3.050) 381,25 1.143,75 1.525 Personel Sayısı %40 %60 25 Yemekhane (2.081,25) 832,50 1.248,75 II. Gider Dağıtımı Toplamı 8.276,25 10.973,75 19.250

381, , Personel Sayısı %40. % Yemekhane. (2.081,25) 832, ,75. II. Gider Dağıtımı Toplamı , ,")

162

Kademeli Dağıtım Yöntemi SIRA SİZDE

YHGY 1 2 3 EÜGY Toplam I. Dağıtım Top 50 130 80 180 380 820 m2 80 220 200 360 140 1.000 Makine Saati 5.600 6.300 3.400 8.400 30.000 DİS ---- 1500 --- 1.600 6.400 9.500 YHGY 1 Makine Saati YHGY 2 DİS YHGY 3 m2

163

Kademeli Dağıtım Yöntemi SIRA SİZDE

YHGY 1 YHGY 2 YHGY 3 EÜGY 1 EÜGY 2 Toplam I. Dağıtım Top 50 130 80 180 380 820 m2 80 220 200 360 140 1.000 YHMY3 YHMY1 Makine Saati 5.600 6.300 3.400 8.400 30.000 YHMY2 DİS ---- 1500 --- 1.600 6.400 9.500 Kural 1 Kural 2 YHGY 1 Makine Saati YHGY 2 DİS YHGY 3 m2 2 80 TL 1 50 TL 2 130 TL

164

KADEMELİ DAĞITIM YÖNTEMİ

YHGY 3 YHGY 1 YHGY 2 EÜGY 1 EÜGY 2 Toplam I. Dağıtım Top m m m m m m m2 800 m2 %10 %27,5 %45 %17,5 %100 YHGY 3 (80,00) 10 22 36 14 Makine Saati %30 %40 %30 21.000 %100 YHGY 1 (60) 18 24 18 DİS %20 %80 %100 8.000 YHGY 2 (170) 34 136 II. GİDER DAĞITIMI TOPLAMI 274 548 820

Makine Saati %30. %40. % %100. YHGY 1. (60) DİS %20. %80. % YHGY 2. (170) II. GİDER DAĞITIMI TOPLAMI")

165

MATEMATİKSEL DAĞITIM YÖNTEMİ

YHGY’nin birbirlerine sundukları hizmetleri gözönünde bulundurur. Bu nedenle daha sağlıklı sonuçlar elde edilir. Bu yöntemde, dağıtıma katılan YHGY sayısı kadar denklem kurulur.

166

Matematiksel Dağıtım Yöntemi

Bak-Onar Yemekhane Kesim Montaj Toplam I. Dağıtım Top Kw Saat 3.200 %12,5 %37,5 %50 %100 Personel Sayısı 28 %10,7 %35,7 %53,6 %100 B = ,107Y Y = ,125B B = [0,107 x ( ,125B)] B = ,9 + 0,013375B 0,986625B = 3231,9 B = 3275,71 Y = 2109,46

] B = ,9 + 0,013375B. 0,986625B = 3231,9. B = 3275,71. Y = 2109,46.")

167

Matematiksel Dağıtım Yöntemi

Kesim x % 37,5 = 1.228,39 Bakım Onarım 3275,71 Montaj x % 50 = 1.637,86 Kesim x % 35,7 = 753,08 Yemekhane 2109,46 Montaj x % 53,6 = 1.130,67 Toplam 4.750,-

168

KARŞILIKLI DAĞITIM (TURLAMA) YÖNTEMİ

Karşılıklı Dağıtımda, yardımcı gider yerleri birbiri arasında karşılıklı olarak sürekli git-gel turları halinde gider payı vermek suretiyle dağıtım yapılır. Gidip-gelen tutarlar önemsiz düzeye gelene kadar, en fazla 6 veya 7 tur yapıldıktan sonra, yardımcı gider yerinde biriken toplam giderler, esas gider yerlerine dağıtılır.

169

Karşılıklı Dağıtım Yöntemi

0,125 Bakım Onarım 3.050,00 181,90 47,66 2,43 0,64 3.282,00 Yemekhane 1.700,00 381,25 19,46 5,10 0,26 2.106,00 0,107 1.700,00 x 0,107 = 181,90 3.050,00 x 0,125 = 381,25

170

Karşılıklı Dağıtım Yöntemi

Kesim x % 37,5 = 1.230,75 Bakım Onarım 3282,00 Montaj x % 50 = 1.641,00 Kesim x % 35,7 = 751,84 Yemekhane 2106,00 Montaj x % 53,6 = 1.128,82 Toplam 4.750,- (4.752,41)

")

171

KESİM MONTAJ Toplam Doğrudan Dağıtım 1.987,00 2.763,00 4.750

Kademeli Dağıtım 1.976,25 2.848,75 Matematiksel Dağıtım 1.981,47 2.768,53

172

Planlı Dağıtım Yöntemi -Örnek-

Yemekhane Bak-Onar Kesim Montaj Toplam I. Dağıtım Top 1.700 3.050 6.300 8.200 19.250 Personel Sayısı 5 3 10 15 33 Kw. Saat 400 600 1.200 1.600 3.800 Yemekhane : Personel Sayısı Bakım Onarım : Kw/Saat Planlanmış G.Ü.G. Yemekhane : Bakım Onarım : Planlanmış Giderlerden Farkların Dağıtımı Kesim Esas Ür.Gid.Yeri : %40 Montaj Esas Ür.Gid.Yeri : %60

173

PLANLI DAĞITIM YÖNTEMİ

Bak-Onar Yemekhane Kesim Montaj Toplam I. Dağıtım Top Kw Saat %12,5 %37,5 %50 3.200 Bakım Onarım (3.100) 387,50 1.162,50 1.550 Personel Sayısı %10,7 %35,7 %53,6 28 Yemekhane 235,40 (2.200) 785,40 1.179,20 Fark Sapt.Top. 3.285,40 2.087,50 8.247,90 10.929,20 Fark (185,40) 112,50 (29,16) (43,74) II. Dağıtım Top. 8.277,06 10.972,94 19.250 Fark = 185,40 (olumsuz) + 112,50 (olumlu) = 72,90 (olumsuz) 72,90 x 0,40 = 29,16 (Kesim) 72,90 x 0,60 = 43,74 (Montaj)

387, , Personel Sayısı %10,7. %35,7. %53, Yemekhane. 235,40. (2.200) 785, ,20. Fark Sapt.Top , , , ,20. Fark. (185,40) 112,50. (29,16) (43,74) II. Dağıtım Top , , Fark = 185,40 (olumsuz) + 112,50 (olumlu) = 72,90 (olumsuz) 72,90 x 0,40 = 29,16 (Kesim) 72,90 x 0,60 = 43,74 (Montaj)")

174

GİDERLERİN ÜÇÜNCÜ DAĞITIM ESASLARI

Esas üretim gider yerinde toplanan giderlerin o gider yerinde üretilen mamul veya hizmet maliyetine yüklenmesine giderlerinin üçüncü dağıtımı denir. Giderlerin üçüncü dağıtımında, esas üretim gider yerinde toplanan giderlerin ana mamul grupları; ortak ürünler ve yan ürünler arasında dağıtılması sözkonusudur.

175

Ana Mamullerin Maliyetinin Hesaplanması

Esas üretim gider yerinde birden fazla çeşitte ana mamul üretilmesi durumunda, her bir mamul türü ayrı bir üretim partisini oluşturur. Ancak esas üretim gider yerinin direkt genel üretim giderleri ile dağıtımdan gelen genel üretim giderlerinin mamullerle ilişkilendirilmesinde, bir dağıtım ölçüsüne ihtiyaç vardır. Her işletme kendi bünyesine uygun dağıtım ölçüsünü seçerek genel üretim giderlerini mamullere dağıtır.

176

Mamullere Yükleme Yapılırken Kullanılabilecek Dağıtım Ölçüleri

Direkt İşçilik Saati Makinelerin Çalışma Saati Üretim Miktarı Direkt İşçilik Gideri Direkt Hammadde Gideri Mamul Direkt Giderleri Tahmini Yükleme Oranı (Götürü Oran)

")

179

Götürü Oran (Tahmini Yükleme Oranı) Aracılığı İle Genel Üretim Giderlerinin Mamullere Yüklenmesi

Tahmini yükleme oranının hesaplanabilmesi için, her dönemin başında genel üretim giderlerinin tahmini tutarı hesaplanır. Genel üretim giderlerinin mamullere yüklenmesinde kullanılacak faaliyet ölçüsü belirlenir ve söz konusu faaliyet ölçüsünün tahmini miktarı hesaplanır..

180

Götürü oran aracılığı ile, genel üretim giderlerinin mamul maliyetlerine yüklenmesini daha önce vermiş olduğumuz örnek verileri kullanarak göstermeye çalışalım.

181

Genel üretim giderlerinin mamullere veya mamul gruplarına tahmini yükleme oranı ile yüklenmesi durumunda, maliyetlere verilen tutarlar ile gerçekleşen tutarlar arasında farklar olabilir. Nitekim örneğimizde ( ) TL fazla yükleme olmuştur. Söz konusu farklar, faaliyet ölçüsünün beklenen miktarından farklı gerçekleşmesinden veya genel üretim giderlerinin tutarının iyi tahmin edilmemiş olmasından kaynaklanabilir. Söz konusu olumlu veya olumsuz farklar değişik biçimlerde kapatılabilir: Örneğimizde, fiili genel üretim giderleri TL, maliyete yüklenen genel üretim giderleri TL olduğundan, TL olumlu fark ortaya çıkmıştır. Söz konusu farkların satılan mamuller maliyeti, yarı mamul ve mamul arasında dağıtılması uygun görülürse; fark tutarının, payları oranında bu hesapların alacağına verilmek suretiyle kapatılması gerekir.

TL fazla yükleme olmuştur. Söz konusu farklar, faaliyet ölçüsünün beklenen miktarından farklı gerçekleşmesinden veya genel üretim giderlerinin tutarının iyi tahmin edilmemiş olmasından kaynaklanabilir. Söz konusu olumlu veya olumsuz farklar değişik biçimlerde kapatılabilir: Örneğimizde, fiili genel üretim giderleri TL, maliyete yüklenen genel üretim giderleri TL olduğundan, TL olumlu fark ortaya çıkmıştır. Söz konusu farkların satılan mamuller maliyeti, yarı mamul ve mamul arasında dağıtılması uygun görülürse; fark tutarının, payları oranında bu hesapların alacağına verilmek suretiyle kapatılması gerekir.")

182

Ortak Ürünlerin Maliyetinin Hesaplanması

Aynı üretim döneminde, aynı üretim işlem veya işlemleri sonunda ortaya çıkan ve her biri başlı başına bir ana mamul olabilecek ürünlere ortak ürün denir. Kok kömürü üretiminde, petrol rafinerilerinde, kömür madenlerinde, et üretiminde vb. işletmelerde ortak ürün elde edilir. Ortak ürünlerin temel özellikleri: -Aynı üretim işlemi sonucu ortaya çıkarlar. -Değerleri eş düzeyde olup, her biri başlı başına bir ana mamul niteliğindedir. Ortak ürünler, birbirlerinden ayrıldıkları noktaya kadar birlikte üretilirler. Ortak ürünlerin üretimde ayrılma noktasına kadar yapılan giderlere birleşik giderler denir.

183

Birleşik Giderlerin Ortak Ürünler Arasında Dağıtımında Kullanılan Yöntemler:

-Üretim Miktarı Yöntemi -Katsayı Yöntemi -Piyasa Değeri Yöntemi -Net Satış Hasılatı Yöntemi -Standart Verim Yöntemi

184

Yan Ürünlerin Maliyetinin Hesaplanması

Esas üretimin bünyesine girmeyen hammadde artıklarının daha sonra bir takım işlemlere tabi tutulması suretiyle elde edilen mamullere "yan ürünler" denir. -Yan ürünler, ana mamullerle birlikte ortaya çıkan ve ana mamule oranla nispeten daha düşük değeri olan mamullerdir. -Bir mamulün, yan ürün olarak kabul edilebilmesi için; söz konusu mamulün diğer mamullere göre gerek miktar gerekse değer olarak daha düşük olması gerekir.

185

Yan ürünlerin maliyetlerinin hesaplanmasında değişik yöntemler uygulanabilir. Bu yöntemleri iki grupta toplayabiliriz. -Yan ürünlere maliyetten pay verilmesini esas alan yöntemler, -Yan ürünlere maliyetten pay vermeyerek, yan ürün net satış gelirinin doğrudan sonuç hesaplarına yansıtılmasını esas alan yöntemler.

186

Yan Ürünlere Maliyetten Pay Verilmesini Esas Alan Yöntemler

Bu grupta yer alan yöntemlerde, yan ürünün değeri değişik yöntemlere göre hesaplanmakta ve o dönemin üretim maliyetinden düşülmektedir. Dolayısıyla üretilen ana mamullerin veya ortak ürünlerin maliyeti, yan ürünlerin değeri kadar az olmaktadır.

187

Yan Ürünlerin Değerinin Hesaplanmasında Kullanılan Yöntemler:

-Brüt Satış Hasılatı Yöntemi -Net Satış Hasılatı Yöntemi -Satış Fiyatından Geriye Doğru Hesaplama Yöntemi -Tedarik Değerinin Esas Alınması Yöntemi

188

STANDART MALİYET YÖNTEMİ

STANDART MALİYET YÖNTEMİNİN ÖZELLİKLERİ Maliyetlerin saptanma zamanı esas alınarak maliyetlerin hesaplanmasında kullanılan yöntemlerden birisi standart maliyet yöntemidir. Bu yöntemde, bilimsel esaslara göre bir ekip çalışması sonucunda önceden belirlenen “olması gereken” maliyet tutarları esas alınır. Olması gereken ile gerçekleşen maliyet bilgileri hakkında yönetime önemli bilgiler veren standart maliyet yöntemi, özellikle giderleri azaltıp maliyetleri kontrol altına alma ve verimsiz uygulamaları ortadan kaldırma konusunda büyük değere sahiptir. Bu yöntemde kullanılan standart maliyetler; belli bir faaliyet hacminde, belli koşullar altında belli fonksiyonların ve bölümlerin işlemlerinin fiili maliyetlerinin ne olması gerektiği konusunda bilimsel esaslara göre ortaya konan ve performans ölçümünde kıstas oluşturacak öngörülerdir. Standart maliyet yönteminde giderler fiili tutarlar üzerinden izlenirken, standart tutarları üzerinden maliyetlere yüklenir. Böylece; gerçekleşen giderler ile öngörülen giderler arasındaki sapmalar (farklar) ortaya konularak, farkların nedenlerini araştırma ve gerekli düzeltici önlemleri alma olanağı sağlanır.

ortaya konularak, farkların nedenlerini araştırma ve gerekli düzeltici önlemleri alma olanağı sağlanır.")

189

FARKLARIN SAPTANMASI Standart maliyet yönteminde her maliyet unsuru için ayrı standartlar hesaplanır. Direkt ilk madde ve malzeme giderleri miktar ve fiyat unsurlarından oluştuğundan, standartlar da miktar ve fiyat standartları olarak belirlenir. Direkt işçilik giderlerine ilişkin standartlar; süre (miktar) ve ücret (fiyat) standartlarından oluşur. Çok farklı çeşitte ve çok sayıda giderden oluşan genel üretim giderleri için ise miktar (verimlilik), fiyat (bütçe) ve kapasite ile ilgili standartlar saptanır. Farklar, fiili üretim maliyetleri ile standart maliyetler karşılaştırılarak hesaplanır.

ve ücret (fiyat) standartlarından oluşur. Çok farklı çeşitte ve çok sayıda giderden oluşan genel üretim giderleri için ise miktar (verimlilik), fiyat (bütçe) ve kapasite ile ilgili standartlar saptanır. Farklar, fiili üretim maliyetleri ile standart maliyetler karşılaştırılarak hesaplanır.")

197

Bu farkın nereden kaynaklandığının saptanması için ayrıntılı analiz gerekir:

200

STANDART MALİYETLERİN MUHASEBE KAYITLARINDA İZLENMESİ

1-Direkt İlk Madde ve Malzeme Giderlerinin Kaydı 150 İLK MADDE VE MALZEME 100 KASA 710 DİREKT İLK MAD.VE MALZEME GİDERLERİ 150 İLK MADDE VE MALZEME 151 YARI MAMULLER – ÜRETİM 711 DİR.İLK MAD.VE MAL.GİD.YANS. HS 711 DİREKT İLK MAD.VE MALZ. GİD. YANS. HS 712 DİREKT İLK MAD.VE MALZ. FİYAT FARKI 713 DİREKT İLK MAD.VE MALZ. MİKTAR FARKI 710 DİR.İLK MAD.VE MALZ.GİDERLERİ

201

2-Direkt İşçilik Giderlerinin Kaydı

381 GİDER TAHAKKUKLARI 151 YARI MAMULLER - ÜRETİM 721 DİREKT İŞÇİLİK GİD.YANS.HS 721 DİREKT İŞ.GİD.YANS. HS 722 DİREKT İŞ.ÜCRET FARKI 723 DİREKT İŞ.SÜRE FARKI 720 DİREKT İŞÇİLİK GİDERLERİ

202

3-Genel Üretim Giderlerinin Kaydı

381 GİDER TAHAKKUKLARI 151 YARI MAMULLER - ÜRETİM 731 GENEL ÜRETİM GİDERLERİ YANS. HS 731 GENEL ÜR.GİD.YANS. HS 732 GENEL ÜR. GİD.BÜTÇE FARKI 733 GENEL ÜR.GİD.VERİMLİLİK FARKI 730 GENEL ÜRETİM GİDERLERİ

203

MALİYET BİLGİLERİNİN ÇEŞİTLİ YÖNETİM KARARLARINDA KULLANILMASI

ÜRETİM VE SATIŞ HACMİNİN BELİRLENMESİ KARARLARI Başabaş Noktasının Hesaplanması Belirli Bir Kar Marjını Sağlayacak Satış ve Üretim Hacminin Belirlenmesi ve Kar fonksiyonlarının Bulunması Başabaş Noktasının Hesaplanması: Başabaş noktası işletmenin kara geçtiği noktayı ifade eder. Bu noktada kar sıfırdır. Başabaş noktası aşıldığı taktirde işletme kara geçmeye başlar. Başabaş Noktası hem miktar hem de tutar olarak hesaplanabilir.

204

Başabaş Noktasının hesabında; üretim birimlerinin birim satış fiyatları, satış miktarları, birim değişken maliyetleri ile işletmenin toplam sabit maliyetinin bilinmesi gerekir. Başabaş noktası,işletme karının sıfır olduğu nokta olduğuna göre, toplam gelirle toplam giderlerin birbirine eşit olduğu noktadır. Yani; Toplam Gelir= Toplam Değişken Gid.+ Toplam Sabit Gid.

205

Başabaş Noktası, katkı payı ve katkı oranı kavramlarından hareket edilerek formül yoluyla hesaplanabilir. Başabaş Noktası miktar olarak hesaplanmak istendiğinde: Toplam Sabit Giderler BBN Miktarı = Katkı Payı (Birim Satış Fiyatı-Birim Değiş.Gid.) Formüldeki katkı Payı; Satış fiyatı ile birim değişken gider arasındaki farkı ifade eder.

Formüldeki katkı Payı; Satış fiyatı ile birim değişken gider arasındaki farkı ifade eder.")

206

İşletmenin hangi kapasite kullanım oranında Başabaş Noktasına ulaştığı toplam katkı payı tutarının esas alınması suretiyle hesaplanılabilir. Bu durumda formül: Toplam Sabit Giderler BBN’deki KKO = Toplam Katkı Payı

207

Başabaş Noktası tutar olarak hesaplanmak istendiğinde:

Toplam Sabit Giderler BBN Tutar = Katkı Oranı Satış Fiyatı – Birim Değ.Gid. Toplam Katkı Payı Katkı Oranı = = Satış Fiyatı Satış Fiyatı Katkı Oranı, satışlardan sağlanan her liranın sabit giderlere ve kara olan katkısını gösterir. Katkı oranını toplamlar üzerinden giderekte göstermek mümkündür: Top.Net Satışlar – Top.Değişken Gid Toplam Katkı Payı Katkı Oranı = = Toplam Net Satışlar Toplam Net Satışlar

208

ÖRNEK: İşletme “A” ürünü üretmeyi düşünmektedir

ÖRNEK: İşletme “A” ürünü üretmeyi düşünmektedir. Yapılan maliyet analizlerinde, söz konusu mamulün birim değişken giderinin 200 TL, yıllık toplam sabit giderlerinin de TL olacağı tahmin edilmektedir. Mamulün biriminin 500 TL dan satılacağı saptanmıştır. Bu durumda işletmenin Başabaş Noktası hangi satış miktarı ve tutarında olacaktır?

209

Toplam Sabit Giderler BBN Miktarı= Katkı Payı TL BBN Miktarı = = 40 Birim ( ) BBN Tutar = Katkı Oranı Katkı Oranı = 300/500 = 0,60 BBN Tutar = = TL 0,60

BBN Tutar = Katkı Oranı. Katkı Oranı = 300/500 = 0,60. BBN Tutar = = TL. 0,60.")

210

O halde işletmenin kara geçiş noktası 40 birimlik ürün satışında (satış fiyatı 500 TL olmak kaydıyla) veya TL satış tutarında gerçekleşecektir. Bu noktanın üzerindeki satışlar işletmeyi kara geçirecektir. Verilerimizi özetleyecek olursak: Birim Miktar Tutar Net Satışlar Değ.Giderler (200) (8.000) Katkı Payı Sabit Giderler (12.000) Dönem Karı

40 (8.000) Katkı Payı Sabit Giderler (12.000) Dönem Karı 0 0.")

211

Dönem Karı = Toplam Gelir – Toplam Maliyet Toplam Gelir = fx

Belirli Bir Kar Marjını Sağlayacak Satış ve Üretim Hacminin Belirlenmesi ve Kar fonksiyonlarının Bulunması Başabaş Noktasının bulunması için kullandığımız formülleri, işletmenin kar fonksiyonu içinde yazabiliriz. Dönem Karı = Toplam Gelir – Toplam Maliyet Toplam Gelir = fx Toplam Maliyet = ax + b ise, Dönem Karı = (fx – ax + b) olur. Diğer bir ifade ile Dönem Karı = (Katkı Payı x Satış Miktarı) – Toplam Sabit Gid. Veya Dönem Karı = (Top.Net Satış Tutarı x Katkı Oranı) – Top.Sabit Gid. Şeklinde formüle edilebilir.

olur. Diğer bir ifade ile. Dönem Karı = (Katkı Payı x Satış Miktarı) – Toplam Sabit Gid. Veya. Dönem Karı = (Top.Net Satış Tutarı x Katkı Oranı) – Top.Sabit Gid. Şeklinde formüle edilebilir.")

212

İşletme herhangi bir ürünün üretimine karar verirken, o ürünün karlılığının yeterli olmasına özen göstermelidir. Dolayısıyla işletmece hedeflenen belirli bir kar oranına ulaşabilmek için, ne kadar satış yapılması gerektiğinin bilinmesi gerekir. Hedeflenen kar tutarını verecek satış miktarı ve satış tutarını şu formüllerle bulabiliriz: Arzulanan Kar + Toplam Sabit Giderler Gerekli Satış Miktarı = Katkı Payı Gerekli Satış Tutarı = Katkı Oranı

213

Örnek olarak daha önce üzerinde çalıştığımız işletmenin, “A” ürününün satışından yıl içinde toplam TL kar sağlamayı hedef alması durumunda gerekli satış miktarı ve satış tutarı ne olacaktır? Örneği hatırlayalım: İşletme “A” ürünü üretmeyi düşünmektedir. Yapılan maliyet analizlerinde, söz konusu mamulün birim değişken giderinin 200 TL, yıllık toplam sabit giderlerinin de TL olacağı tahmin edilmektedir. Mamulün biriminin 500 TL dan satılacağı saptanmıştır.

214

Arzulanan Kar + Toplam Sabit Giderler

Gerekli Satış Miktarı = Katkı Payı Gerekli Satış Miktarı = / ( ) = 70 Birim Gerekli Satış Tutarı = Katkı Oranı Gerekli Satış Tutarı = / 0,60 = TL

= 70 Birim. Gerekli Satış Tutarı = Katkı Oranı. Gerekli Satış Tutarı = / 0,60 = TL.")

215

O halde işletme TL kar elde etmek istiyorsa 70 Birim A ürününün 500 TL’ den olmak üzere TL’ lık satışını planlamak durumundadır. Birim Miktar Tutar Net Satışlar Değ.Giderler (200) (14.000) Katkı Payı Sabit Giderler , (12.000) Dönem Karı ,

70 (14.000) Katkı Payı Sabit Giderler 171,43 70 (12.000) Dönem Karı 128,")

216

Gerçekleşen veya gerçekleşmesi beklenen satışlar ile başabaş noktasındaki satışlar arasındaki fark “güvenlik payı” olarak adlandırılmaktadır. Güvenlik payının satışların yüzdesi olarak ifadesine de “güvenlik oranı” denilmektedir. Güvenlik Payı = Gerç.Beklenen Satış Tutarı – BBN Satış Tutarı Güvenlik Payı Güvenlik Oranı = Gerçekleşmesi Beklenen Satışlar Kar = Güvenlik Payı x Katkı Oranı

217

Biraz önceki örneğimize formüllerimizi uygularsak:

Güvenlik Payı = – = TL Güvenlik Oranı = / = 0,43 yani % 43 Kar = 0,43 x 0,60 = 0,26 yani % 26 olur. Bu durumda, işletme %26 kar marjı ile çalışılmasına razı ise, üretim hacmini 70 birim satış yapacak şekilde belirleme konusunda karar verecektir.

218

SİPARİŞ MALİYET YÖNTEMİ

YÖNTEMİN ÖZELLİKLERİ VE UYGULANACAĞI İŞLETMELER Sipariş maliyet yöntemi, belli partiler halinde üretim yapan ve her partide diğerlerinden oldukça farklı tür veya nitelikte mamuller üreten işletmelerde, her bir mamul veya mamul grubunun maliyetlerini ayrı ayrı saptayabilmek için kullanılan bir yöntemdir. "İş emri maliyet yöntemi" adı ile de anılan bu yöntem; -büyük ve birbirinden ayrı birimler üreten işletmelerde, -tür ya da nitelikleri ve işlevleri müşteri tarafından belirlenen mamullerin siparişi üzerine üretim yapan tüm şirketlerde kullanılabilir. Örneğin inşaat, uçak, gemi, makine, mobilya, konfeksiyon, döküm imalatı yapan şirketler ve yayınevleri. Bu yöntemde önemli olan, üretim birimlerinin farklı olması ve değişik üretim işlemlerine tabi tutulmasıdır.

219

YÖNTEMİN İŞLEYİŞ ESASLARI

Sipariş maliyet yönteminde maliyetlerin sağlıklı bir biçimde hesaplanabilmesi için; -Üretimine başlanan her mamul veya mamul grubu için ayrı bir sipariş numarası verilir ve o sipariş için ayrı bir sipariş maliyet kartı açılır. Sipariş maliyet kartında her bir maliyet unsuru, gider yerleri itibariyle ayrı ayrı izlenir. -Direkt ilk madde ve malzeme giderleri, malzeme istek fişleri veya fiş özetinde yer alan bilgilerden yararlanılarak ait oldukları üretim partilerine ilişkin sipariş maliyet kartlarına işlenir. -İşçi zaman kartları veya özetindeki bilgilerden yararlanılarak, direkt işçilik giderleri ait oldukları siparişlerin sipariş maliyet kartlarına işlenir.

220