Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

0

İKİNCİ BÖLÜM YATIRIM KARARLARI

1

Yatırım Kararları ve Politikası

Yatırım, işletmeye uzun süre gelir sağlayacak her türlü harcamadır. Beklenen kazançlar harcamayı izleyen birkaç muhasebe döneminde gerçekleşiyorsa yatırım harcaması söz konusudur. Makro açıdan yatırım, Reel Sermaye Stokuna yapılan ilavelerdir. Mikro açıdan yatırım, işletmenin amacını oluşturan faaliyetleri sürdürmek, belli bir anda işletmenin varlığını, rekabet gücünü korumak veya geliştirmek üzere, sürekli bir şekilde sahip olmak zorunda olduğu unsurlar ve özellikle dayanıklı malları tedarikte yapılan harcamalardır.

2

FİNANS POLİTİKASI SERMAYE KULLANIM POLİTİKASI

SERMAYE TEDARİK POLİTİKASI YATIRIM POLİTİKASI (uzun süreli) STOK POLİTİKASI (kısa süreli) LİKİDİTE POLİTİKASI (kısa süreli)

STOK POLİTİKASI (kısa süreli) LİKİDİTE POLİTİKASI (kısa süreli)")

3

Yatırım Politikasının Önemi

Yatırımların uzun süreli olması, Maliyet masraflarının yapısı, Sermaye fonlarının kıt olması.

4

Yatırım Politikasının Koşulları

Yatırımların İsabetli Seçimi Sermayenin Rasyonel Kullanılması Sermayenin Optimal Kullanılması

5

YATIRIM DEĞERLENDİRME YÖNTEMLERİ

Karlılık Yöntemi Geri Ödeme Süresi Yöntemi Net Bugünkü Değer Yöntemi İç Karlılık Yöntemi

6

1-KARLILIK YÖNTEMİ F F R = ------ Re = ------ I Q

Karlılık, normal bir yıl içinde meydana gelmiş olan net karın başlangıçtaki yatırıma oranıdır. F F R = Re = I Q R : Yatırım Üzerinden Karlılık Re : Özsermaye Üzerinden Karlılık F : Net Kar I : Yatırım Tutarı Q : Özsermaye

7

YABANCI KAYNAK KULLANILMIŞ İSE;

F + Faiz Gideri R = I

8

Karlılık oranının doğru hesaplanabilmesi için, projenin öngörülen ekonomik ömründen, en uygun normal bir yılın seçilmesinin önemi büyüktür. Normal yıl, bir projenin belirlenen ekonomik ömründe ulaşabileceği en büyük kapasiteye vardığı ve borçlarla ilgili geri ödemelerin hala devam ettiğini gösteren temsili bir yıldır.

9

Eğer toplam yatırım veya özsermaye üzerinden hesaplanan karlılık, sermaye piyasasında geçerli olan faiz oranlarından yüksek ise, o proje iyi bir proje olarak tanımlanabilir. Alternatif projeler arasından seçim yapılması gerektiği zaman, diğer tüm faktörlerin aynı kaldığı varsayımı altında (ceteris paribus), en yüksek karlılık gösteren proje uygulanmak üzere seçilir. Bir genelleme yapılmak isteniyorsa, bütün yılların (yatırımın ömrü) karlarının ortalaması alınarak, ortalama karlılık hesaplanabilir.

, en yüksek karlılık gösteren proje uygulanmak üzere seçilir. Bir genelleme yapılmak isteniyorsa, bütün yılların (yatırımın ömrü) karlarının ortalaması alınarak, ortalama karlılık hesaplanabilir.")

10

ÖRNEK - 1 *Gerekli Sermaye (Yatırım Tutarı) = 10.000.000 TL

*Beklenen Kar = TL ** Yatırımın Karlılığı = = %8

11

ÖRNEK - 2 PROJE KARLILIK A %10 B % 8 C %12

12

ÖRNEK - 3 X A.Ş. 12.800 TL’ye aldığı yeni üretim

Makinesi için TL özsermaye, geri kalan tutar için ise %20 faiz oranlı kredi kullanmıştır. Normal bir faaliyet döneminde bu üretim makinesi 2.800 TL net kar elde edebilecektir. Bu üretim makinesinin karlılık oranı nedir? Bu devre makinesi için kullanılan özsermayenin karlılığı nedir?

13

F + Faiz Gideri F R = Re = I Q R = Re = R = % Re = %40

14

Karlılık Oranının Sınırlamaları

Yalnız bir yılın bilgilerine dayandığı ve proje ömrünün diğer yıllarını dikkate almadığı için, yaklaşık bir yöntem olarak kabul edilmelidir. Gerçek anlamda, projenin hayat süresini temsil edebilecek normal bir yılı seçmek pek kolay olmayabilir. Net karların ve giderlerin bir projenin ekonomik ömrü içindeki zaman olarak dağılımını göstermez.

15

Karlılık Oranının Kullanım Alanları

Karlılık yöntemi, bir projenin yatırım karlılığının ve özellikle ömrü kısa olan projelerin karlılığının hızla hesaplanmasında yararlı bir araç olarak kullanılabilir. Yöntem, ülkede çok kapsamlı analizlerin yapılması için gerekli, ayrıntılı ve yeterli bilgilerin bulunmadığı durumlarda ya da projenin başlangıç aşamalarında yürütülen ön değerlendirmelerde kullanılabilir.

16

2-GERİ ÖDEME SÜRESİ YÖNTEMİ

Geri ödeme süresi, bir yatırımın sağladığı nakit akımlarının, kaç dönem sonra o yatırım için kullanılan fon çıkışına eşit olacağını gösteren süredir. Yatırım Tutarı Geri Ödeme Süresi = Yıllık Kar + Amortisman (Yıllık Net Nakit Akımları)

")

17

ÖRNEK - 1 Yatırım tutarı 1.600.000 TL olan bir yatırım her

yıl TL net nakit girişi sağlayacaktır. Bu yatırımın geri ödeme süresi ne kadardır. 17

18

ÖRNEK - 2 X Projesinin yatırım tutarının 225.000 TL,

hurda değerinin ise ekonomik ömür içerisinde hangi yıl satılırsa satılsın TL ve projeden beklenen YNNA’larının düzenli ve TL olduğunu varsayalım.

19

Hurda Değeri: Tesisin ekonomik ömrünün son

yılında elde edilecek hasılattan farksızdır.O halde GÖS hesaplanırken hurdanın değeri,yatırım tutarından indirilerek hesaba katılacaktır. GÖS= /40.000=4,5 YIL

20

ÖRNEK - 3 X işletmesi aşağıdaki iki yatırım projesinden birine yatırım yapmak istemektedir. Her iki yatırım projesinin de maliyeti TL’dir. Yatırım Projelerinin sağlayacağı net nakit akımları aşağıdaki gibidir. Yıllar A Yatırımı B Yatırımı 1 2 3 4 5 20

21

A Projesinin Geri Ödeme Süresi

Yıllar Yıllık Nakit Girişleri Nakit Girişlerinin Kümülatif Toplamı 1 2 3 4 5 = /2 Yatırım tutarı olan TL’ye 3,5 yıl sonunda ulaşılmaktadır. 21

22

B Projesinin Geri Ödeme Süresi

Yıllar Yıllık Nakit Girişleri Nakit Girişlerinin Kümülatif Toplamı 1 2 3 4 5 = Yatırım tutarı olan TL’ye 3 yıl sonunda ulaşılmaktadır. Sonuçta B projesi daha kısa zamanda kendini ödediği için B projesi seçilmektedir. 22

23

Geri Ödeme Süresi Yönteminin Yararları

Yöntemin anlaşılması ve uygulanması kolaydır. Projeler arasında bir ayıklama aracı olarak kullanılabilir. Nakit ihtiyacı şiddetli olan işletmeler için en iyi yöntemdir. Kendini en kısa sürede itfa eden projenin az riskli olduğu kabul edilir.

24

Geri Ödeme Yönteminin Zayıf Yanları

Projenin geri ödeme süresinden sonraki net karları göz önünde tutmaz. Yöntem yatırım karlılığını ölçmeden projenin likidite durumunu daha çok göz önünde tutar. Geri ödeme süresi içindeki nakit giriş ve çıkışlarının zaman içindeki dağılımını dikkate almaz.

25

3-NET BUGÜNKÜ DEĞER YÖNTEMİ

Bir projenin net bugünkü değeri, o projenin gelecekteki nakit giriş ve çıkışlarının bugünkü değerleri arasındaki farkın toplamı olarak tanımlanır. R R Rn N.B.D. = … C (1+i) (1+i) (1+i)n R1, R2, Rn = Net Nakit Girişleri, i = Marjinal Sermaye Maliyeti, C = Yatırım Harcaması n = Yatırımın Ekonomik Ömrü

1 (1+i)2 (1+i)n. R1, R2, Rn = Net Nakit Girişleri, i = Marjinal Sermaye Maliyeti, C = Yatırım Harcaması. n = Yatırımın Ekonomik Ömrü.")

26

NPV : Projenin net bugünkü değeri

: Projenin 0 yılından n yılına kadarki tüm hayat süresi : t yılındaki nakit çıkışları C0 CI : t yılındaki nakit girişleri a : Seçilmiş olan iskonto oranının t yılındaki iskonto faktörüdür.

27

Net Bugünkü Değer Bir projenin bugünkü değeri, proje için yapılan yatırım tutarı ile projeden elde edilecek net nakit akımlarının bugünkü değerleri arasındaki farktır. Bu yönteme göre net bugünkü değer pozitif ise (NBD>0) yatırım yapılır, net bugünkü değer negatif ise (NBD<0) yatırım yapılmaz. Eğer net bugünkü değer sıfıra eşit ise (NBD=0) bu noktada yatırımcı yatırımın diğer avantajları yada dezavantajlarına göre yatırım hakkında kararını verir. 27

yatırım yapılır, net bugünkü değer negatif ise (NBD<0) yatırım yapılmaz. Eğer net bugünkü değer sıfıra eşit ise (NBD=0) bu noktada yatırımcı yatırımın diğer avantajları yada dezavantajlarına göre yatırım hakkında kararını verir. 27.")

28

ÖRNEK - 1 DEUcell tesislerinde kullanmayı düşündüğü bir makine

için dönem başında TL yatırım yapmayı düşünmektedir. İskonto oranı %10 olarak kabul edilmiştir. Makinenin yıllar itibariyle sağlayacağı nakit girişleri aşağıda gösterilmektedir. Yıllar Nakit Akımları (TL) 1 2.500 2 2.600 3 4.000 4 6.000

")

29

Yıllar Nakit Akımları İskonto Faktörü Nakit Akımlarının Bugünkü Değeri 11.000 1,0000 (11.000,00) 1 2.500 0,909 2.272,50 2 2.600 0,826 2.147,60 3 4.000 0,751 3.004,00 4 6.000 0,683 4.098,00 NBD= 524,83

30

ÖRNEK - 2 Ekonomik ömrü boyunca her yıl farklı net nakit girişleri sağlayan ve hurda değerine sahip bir yatırım projesinde NBD yöntemi; Yatırım Tutarı: TL İskonto Oranı: % 12 Hurda Değeri: TL YILLAR NET NAKİT GİRİŞLERİ 1 2 3 4 5 80.000

31

N.B.D. = (1+0.12) (1+0.12) (1+0.12)3 (1+0.12) (1+0.12) (1+0.12)5 = TL (PROJE KABUL)

4 (1+0.12)5 (1+0.12)5. = TL (PROJE KABUL)")

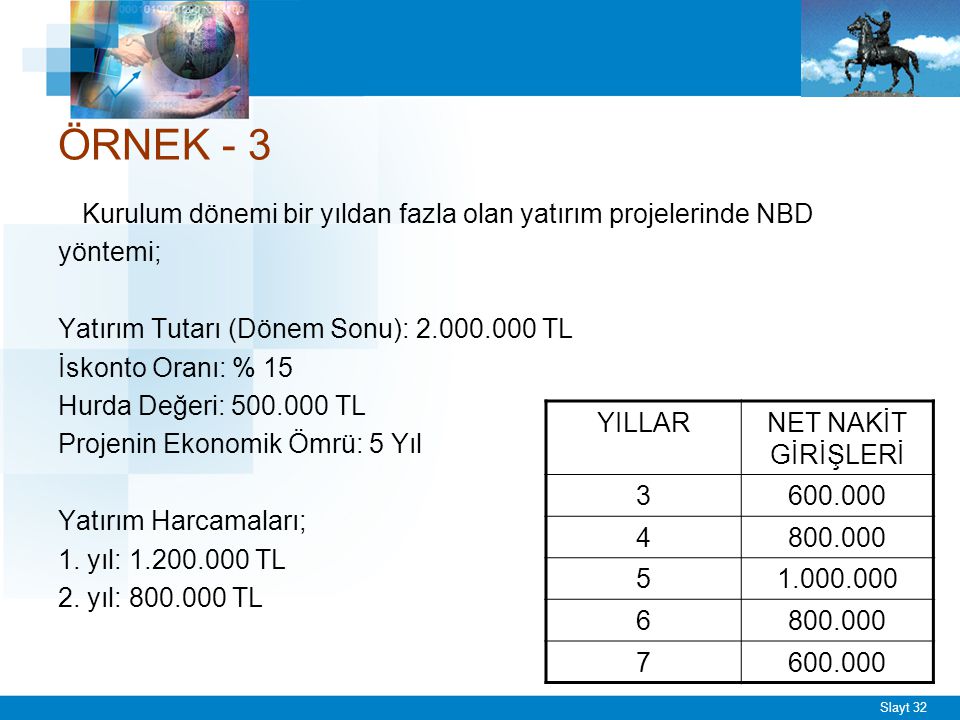

32

ÖRNEK - 3 Kurulum dönemi bir yıldan fazla olan yatırım projelerinde NBD yöntemi; Yatırım Tutarı (Dönem Sonu): TL İskonto Oranı: % 15 Hurda Değeri: TL Projenin Ekonomik Ömrü: 5 Yıl Yatırım Harcamaları; 1. yıl: TL 2. yıl: TL YILLAR NET NAKİT GİRİŞLERİ 3 4 5 6 7

34

Tabloda görüldüğü gibi, eğer net bugünkü değer yöntemi uygulanmasaydı, proje başarılı görülecek ve yatırım kararı alınacaktı. Oysa bu proje, kendisi için yapılan yatırım harcamalarını beş yıllık belirlenen ekonomik ömrü boyunca reel olarak karşılamaktan uzaktır. Dolayısıyla red edilmesi gerekir. Burada bazı ek açıklamalar gerekebilir. Projeyi değerlendirici, projenin yatırım karlılığının ölçülmesi ile ilgilenmektedir. Buna ek olarak, yatırım harcamalarında iki defa hesap edilmemesi için, nakit çıkışları amortismanı kapsamaktadır. Amortismanın, nakit çıkışlarına dahil edilmemesi, amortismanın net nakit akımlarına transfer edildiği anlamına gelmektedir.

35

Tabloda görüldüğü gibi, her yıla ait olan net nakit akımları bulunduktan sonra, iskonto oranının % 18 olduğu kabul edildiğine göre, ilgili iskonto faktörleri ait olduğu yıl için tabloya konur. Sonra % 18 iskonto oranı üzerinden projenin net bugünkü değeri bulunur ve yatırım harcamalarının bugünkü değeri toplamı ile karşılaştırılır. Bulunan tutar -49,27 TL.dır. Proje kabul edilmemelidir.

36

N.P.V.R = ------------------ = 0.315

1 ve 2. yıldaki net nakit akımları, yalnızca yatırım harcamalarına karşılık olduğu ve bu nedenle negatif oldukları için, bu yıllardaki net nakit akımlarının bugünkü değerini toplamak suretiyle TL’na ulaşan toplam yatırımın bugünkü karlılık oranı (indirgenmiş) da ayrıca aşağıdaki gibi hesaplanır. 49,27 N.P.V.R = = 0.315 156,570

da ayrıca aşağıdaki gibi hesaplanır. 49,27. N.P.V.R = = ,570.")

37

İndirgenmiş olan toplam yatırımın bir ünitesi,

%31.5 ünitelik negatif net bugünkü değer yaratmaktadır. Yatırım hakkındaki karar bu hesaplama sonucuna göre de olumsuzdur.

38

Net Bugünkü Değer Yönteminin Avantajları

İskonto oranı belirlendiğinde uygulanması kolay bir yöntemdir. Nakit akımları olumsuz yıllar için de çözümler mümkündür. Projenin tüm hayat süresini gözönünde tutar. Gelecekteki nakit akımlarını bugüne indirgemek suretiyle zaman tercihlerini de gözönünde tutar. Belirli bir iskonto oranını kullanarak sermayenin alternatif maliyetini de dikkate alır.

39

Net Bugünkü Değer Yönteminin Sakıncaları

Net bugünkü değer yönteminin başarısı belirlenecek iskonto oranına bağlıdır. Yöntem projelerin gerçek karlılığını göstermez, kabul edilmiş karlılık oranının üzerinde kalan projeleri dikkate alır. Standart iskonto oranının projenin ömrü boyunca sabit kaldığını varsayar.

40

4-İÇ KARLILIK YÖNTEMİ İç karlılık yönteminde iskonto oranı bilinmez.

İç karlılık projenin net bugünkü değerini sıfır yapan iskonto oranıdır. İç karlılık oranı projenin nakit girişleri ile nakit çıkışlarını birbirine eşitleyen iskonto oranıdır.

41

R R Rn C = … (1+i) (1+i) (1+i)n R1, R2, Rn = Net Nakit Girişleri, i = İç Karlılık Oranı C = Yatırım Tutarı n = Yatırımın Ekonomik Ömrü

1 (1+i)2 (1+i)n. R1, R2, Rn = Net Nakit Girişleri, i = İç Karlılık Oranı. C = Yatırım Tutarı. n = Yatırımın Ekonomik Ömrü.")

42

İÇ KARLILIK YÖNTEMİ İç karlılık projeye yatırılan sermayenin, o projenin hayat süresi boyunca üzerinden taksitler halinde hangi oran üzerinden ödeneceğini gösteren orandır. Yatırım kararı, belirli bir projenin iç karlılık oranının, yatırılan sermayenin ödenmesini gösteren en asgari kabul edilebilir bir oranı ifade eden sınır bir oran ile karşılaştırılmasından sonra alınır. Alternatif projeler arasında seçim yapmak gerektiği hallerde en yüksek iç karlılık oranını gösteren proje seçilir.

43

İr = i1 + -----------------

İç Karlılık Oranı İr : Projenin iç karlılığı PV : Düşük iskonto oranı üzerinden net bugünkü değerin pozitif değeri NV : Mutlak değer olarak daha yüksek iskonto oranı üzerinden net bugünkü değerin negatif değeri İ : Net bugünkü değeri hala pozitif fakat sıfıra çok yakın bir değer yapan daha düşük bir iskonto oranı İ : Net bugünkü değeri hala negatif fakat sıfıra çok yakın bir değer yapan daha yüksek bir iskonto oranı PV ( i2 – i1) İr = i PV + |NV|

İr = i PV + |NV|")

44

İr = 13 + --------------------- = %13.31

Örnek-1 İskonto Oranları Projenin Net Bugünkü Değeri % % %13 = i PV %14 = i NV 3900 ( 14 – 13) İr = = %13.31

İr = = %")

45

Yıllık Net Nakit Akımları

ÖRNEK - 2 X işletmesinin yeni alınmayı düşündüğü matbaa makinesinin yatırım tutarı dönem başı itibariyle TL’dir. Yatırımın ekonomik ömrü 4 yıl olup hurda değeri bulunmamaktadır. Yıllar itibariyle sağlayacağı net nakit akımları ise aşağıdaki gibidir.İç verim oranını hesaplayınız. Yıllık Net Nakit Akımları Yıl 42.000 46.000 40.000 4. Yıl 26.000 45

46

İr = 20 + --------------------- = %21.56

Yıllar Nakit Akımları İskonto Oranı %24 Bugünkü Değer İskonto Oranı %20 1,00 1 42.000 0,806 33.852 0,833 34.986 2 46.000 0,650 29.900 0,694 31.924 3 40.000 0,524 20.960 0,579 23.160 4 26.000 0,432 11.232 0,482 12.532 -4.056 +2.602 2602 ( 24 – 20) İr = = %21.56

İr = = %")

47

Yıllık Net Nakit Akımları (TL)

Örnek-3 X işletmesi, aşağıdaki yıllık nakit girişlerini sağlayacak bir makineyi satın almak istemektedir. Makinenin dönem başı maliyeti TL’dir. Bu yatırımın iç karlılık oranı % kaçtır? Yıllık Net Nakit Akımları (TL) Yıl

Yıl")

48

Örnek 2 Yukarıdaki tablo % 17’de indirgenmiş net nakit akımlarının bugünkü değerlerinin toplamının artı değerde olduğunu, ancak % 18’de, eksi değere ulaşılacağını göstermektedir. Dolayısıyla, içkarlılık oranı %17 - %18 arasında bulunmaktadır. Formül uygulandığında %17.35 olduğu bulunur.

49

İç Karlılık Yönteminin Avantajları

Riskin hesaplara katılmasında kolaylık sağlar. Bugünkü değer yöntemine göre daha kolay anlaşılır ve doğrudan doğruya beklenen karı verdiğinden daha uygundur.

50

İç Karlılık Yönteminin Dezavantajları

Yöntem, aynı anda uygulanamayan iki veya daha çok sayıda projenin karşılaştırılması yapıldığında yanlış sonuçlar verebilir. Yöntem, karar alıcının zamanla ilgili tercihlerini doğrudan yansıtmaz. İç karlılık oranının hesaplanması bir dereceye kadar yorucu ve tekdüze bir iş’tir.

51

SIRA SİZDE ! YILLAR A PROJESİ B PROJESİ C PROJESİ D PROJESİ

0 (D. Başı) (1.000) (2.000) 1 250 500 2.000 400 2 100 3 4 5 - 6 50 7 8 9 10 ( i: %10 )“NBD” yöntemine göre projeleri sıralandırınız.

(1.000) (2.000) ( i: %10 ) NBD yöntemine göre projeleri sıralandırınız.")

Benzer bir sunumlar

MALİYETİ>")