Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBE DENKLİĞİ VE MUHASEBEDE HESAP KAVRAMI

2

GİRİŞ Ana başlıklar: Hesap kavramı Çift taraflı kayıt sistemi Hesapların sınıflandırılması Hesap planı

3

HESAP NEDİR? Hesap, bilançoyu oluşturan varlık ve kaynak kalemleri ile gelir tablosunu oluşturan gelir-gider kalemlerinde, dönem içerisinde finansal nitelikli işlemler dolayısıyla meydana gelen artış ve azalışların kaydedildiği çift taraflı çizelgelerdir. Muhasebe dilinde bu artış ve azalışları ifade etmek için borçlandırma ve alacaklandırma terimleri kullanılır.

4

HESAP NEDİR? Hesapları muhasebe dersi bağlamında büyük bir T şekli çizerek göstereceğiz: Hesabın sol tarafı borç, sağ tarafı alacak kaydı yapmak için kullanılır.

5

ÇİFT TARAFLI KAYIT SİSTEMİ

Borçlandırma ve alacaklandırma terimleri farklı hesaplar için farklı anlam taşır. Şöyleki Bazı hesap türleri için borçlandırma hesabın artması anlamına gelirken, diğer hesap türleri için hesabın azalması anlamına gelir. Buradaki mantığı anlamak için temel muhasebe denklemini hatırlamak gerekir: VARLIKLAR= BORÇLAR+ ÖZSERMAYE

6

ÇİFT TARAFLI KAYIT SİSTEMİ

Mali nitelikli olaylar irdelendiğinde görülür ki bu olayların etkileri temel muhasebe eşitliğinin ya, taraflarından (aktif veya pasifin) birinin unsurları arasında denge içinde hem artış hem azalış şeklinde oluşan değişmeler yaratır; ya da, iki tarafın (aktif ve pasif) unsurlarında aynı yönde eşit büyüklükte artış veya azalışa neden olur.

birinin unsurları arasında denge içinde hem artış hem azalış şeklinde oluşan değişmeler yaratır; ya da, iki tarafın (aktif ve pasif) unsurlarında aynı yönde eşit büyüklükte artış veya azalışa neden olur.")

7

ÇİFT TARAFLI KAYIT SİSTEMİ

Her işlem en az iki hesaba yazılır , biri borçlu diğeri ise alacaklı hesabıdır. Her işlemde borçlandırılan tutar = alacaklandırılan tutardır Muhasebe eşitliği her zaman korunur Bu yüzden varlık hesapları ile borç ve özsermaye hesapları farklı taraflardan artar. Varlık hesapları borç tarafından, borç ve özsermaye hesapları alacak tarafından artar.

8

ÇİFT TARAFLI KAYIT SİSTEMİ

GELİR HESAPLARIN İŞLEYİŞİ Dönem içerisinde gelir artırıcı işlemler ilgili gider hesaplarının alacağına kaydedilir, gelir azaltıcı işlemler ise yine ilgili gider hesaplarının borcuna kaydedilir.

9

1. X İşletmesinin 1.01.2012 tarihli bilançosu aşağıdaki gibidir

ÖRNEK 1. X İşletmesinin tarihli bilançosu aşağıdaki gibidir

10

ÖRNEK Hesapların ilk açılışı bilançodaki tutarların hesaplara geçirilmesi ile yapılmıştır.

11

ÖRNEK 2. İşletme 3000 TL tutarında malı peşin olarak almıştır.

12

ÖRNEK 3. İşletme 1000 TL tutarında borç ödemiştir.

13

ÖRNEK 4. İşletme kiraya verdiği binasından 2000 TL kira geliri elde etmiştir

14

ÖRNEK 5. Çalışanlara 1500 TL ücret ödenmiştir.

15

ÖRNEK İşletmenin dönem içindeki gelir ve giderleri dönem sonunda kȃr zarar hesabına devredilir ve bu hesapta karşılaştırılır. Gelir tarafı fazla ise kȃr, aksi durumda zarar vardır.

16

ÖRNEK Hesapların durumu asağıdaki gibidir. Hesapların kalanlarından yararlanarak bilanço düzenlenecektir.

17

ÖRNEK X İşletmesinin tarihli bilançosu aşağıdaki gibidir

18

HESABA İLİŞKİN KAVRAMLAR

19

HESABA İLİŞKİN KAVRAMLAR

20

HESAPLARIN SINIFLANDIRILMASI

Bilanço Hesapları Varlık Hesapları (Aktif Hesaplar) Borç Hesapları (Pasif Hesaplar) İşletme Sahibi Hakları Hesapları , (Pasif Hesaplar) Gelir Tablosu Hesapları Gelir (Hasılat) Hesapları Gider Hesapları

Borç Hesapları (Pasif Hesaplar) İşletme Sahibi Hakları Hesapları , (Pasif Hesaplar) Gelir Tablosu Hesapları. Gelir (Hasılat) Hesapları. Gider Hesapları.")

21

HESAP TÜRLERİ Bilanço ve gelir tablosu hesapları teknik özellikleri bakımından • Ana hesaplar ve yardımcı hesaplar • Asli ve düzenleyici hesaplar • Nazım hesaplar olarak da bölümlendirilebilmektedir. Ana hesaplar, benzer işlemleri toplu olarak gösteren, bilanço ve gelir tablosunda yer alan hesaplardır. Ana hesaplar bir arada büyük defteri olustururlar. Yardımcı hesaplar ise ana hesabın ayrıntılarını oluşturan hesaplardır.

22

HESAP TÜRLERİ Asli hesaplar, finansal tablo unsurlarını doğrudan doğruya ifade etmek için kullanılan hesaplardır. Düzenleyici hesaplar ise asli hesapların bilançoda net değerleriyle gösterilmelerini saglayan hesaplardır. Bilançoda etkiledikleri varlık veya kaynak unsurundan bir indirim olarak gösterilerek, o unsurun net değeriyle gözükmesi saglanır. Nazım hesaplar, işletmenin varlık ve kaynak yapısında bir değişme yaratmayan olaylarla ilgili olan fakat hatırlanması istenen bazı bilgilerin muhasebe içinde izlenmesi için kullanılan hesaplardır. Bu hesaplar karşılıklı olarak çalışırlar, yani varlık, kaynak veya sonuç hesapları ile karşılaştırılmazlar.

23

HESAP TÜRLERİ Nazım hesap kullanımı ile ilgili örnekler

1.Alıcı Bay X den TL lık Yapı Kredi Bankası teminat mektubu alınmıştır. 2. Şirket Y firmasından TL lık malı Y firması hesabına komisyon karşılığı satılmak üzere teslim alıyor. Nazım hesap kalanları bilanço toplamlarına dahil edilmezler.

24

KAYIT VE SINIFLANDIRMADA HESAPLARIN KULLANIMI

İkinci konuda finansal bir işlemin hem bütününü hem de çift taraflı etkisini görmek için kaydın bu amaca uygun olarak tasarlanan yevmiye defterine yapıldığı belirtilmişti. Ayrıca her bir finansal tablo unsurundaki değişimleri bir arada görmek ve o unsurun durumunu anlamak için yevmiye defterine yapılan kayıtların, büyük defterde açılan hesaplara aktarılarak sınıflandırıldığından söz edilmişti. Bu iki defterin şekli ve kullanımı ile ilgili örnekler takibeden slaylarda gösterilmiştir.

25

YEVMİYE DEFTERİNE KAYIT

Yevmiye defterinin şekli aşağıdaki gibidir: 1. Sayfa numarası 2. Büyük defter bağlantı numarası 3. Madde numarası 4. Kayıt alanı 5. Borçlandırılan hesabın tutarı 6. Alacaklandırılan hesabın tutarı

26

YEVMİYE DEFTERİNE KAYIT

Yevmiye defterine kayıtlar yevmiye maddeleri seklinde yapılır. Yevmiye maddesi, birbirine paralel çizgilerle sınırlandırılan alandır. Maddenin açılış çizgileri olan üst tarafındaki çizgilerin arasına maddenin tarihi yazılır.

27

ÖRNEK Z şirketi X AŞ den 18 Mart 2014 tarihli 120 no.lu fatura ile 7000 TL tutarında peşin mal almıştır. 32 madde numarasını, 25 ve 1 büyük defter bağlantı numaralarını göstermektedir. Örnekte bir hesap borç kaydı alırken bir diğer hesap alacak kaydı almıştır. Bu tür yevmiye maddesine basit madde adı verilir.

28

ÖRNEK Z şirketi X AŞ den 22 Nisan 2014 tarihli 134 no.lu fatura ile yarısı peşin yarısı kredili 8000 tutarında mal almıştır Bir hesap borçlandırılırken birden fazla hesap alacaklandırılıyorsa veya bunun tersi oluyorsa bu tür maddelere bileşik madde adı verilir.

29

ÖRNEK Z şirketi 22 Nisan 2014 tarihinde Y AŞ den 210 no.lu fatura ile 3000 TL tutarında demirbaş almış, P AŞ ye 161 no.lu fatura ile 1000 TL tutarında kredili mal satmıştır. Aynı madde içinde birden çok hesap borçlanırken birden çok hesap alacaklanıyorsa, bu maddeye de karışık madde adı verilir.

30

BÜYÜK DEFTERE KAYIT Büyük defterin şekli aşağıdaki gibidir:

1. Sayfa numaraları 2. Hesabın adı 3. Hesabın borç tarafı 4. Hesabın alacak tarafı 5. Borç kaydının tarihi 6. İlgili yevmiye maddesinin numarası 7. Borç kaydı işleminin açıklaması 8. Borç kaydının tutarı 9. Borç taraf ara toplam kolonu 10. Alacak kaydının tarihi 11. İlgili yevmiye maddesinin numarası 12. Alacak kaydı işleminin açıklaması 13. Alacak kaydının tutarı 14. Alacak taraf ara toplam kolonu

31

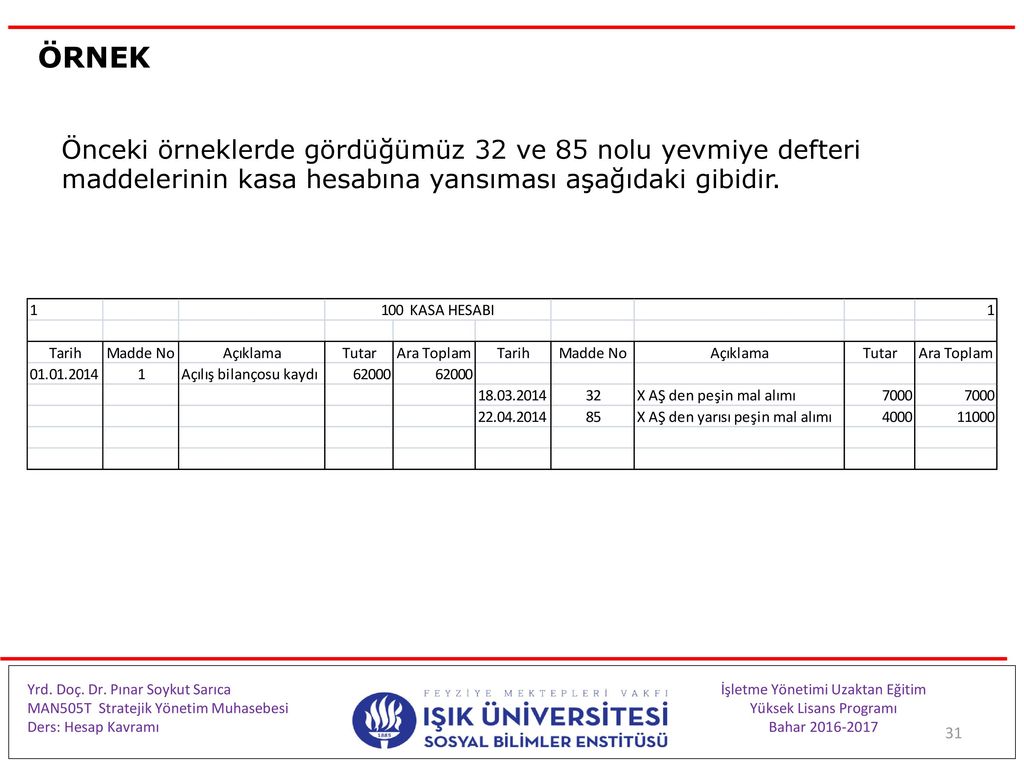

ÖRNEK Önceki örneklerde gördüğümüz 32 ve 85 nolu yevmiye defteri maddelerinin kasa hesabına yansıması aşağıdaki gibidir.

32

HESAP PLANI Finansal nitelikli işlemlerin ve olayların muhasebeleştirilmesinde işletmenin büyüklüğüne göre yüzlere ulaşan sayida hesap kullanılır. İşletmelerin benzer işlemleri aynı hesaplara kaydedebilmeleri için kullanacakları hesapları önceden belirlemeleri gerekir. Bir işletmede kullanılacak hesapların sistemli ve gruplandırılmış şekilde yer aldığı listeye hesap planı adı verilir. 1992 yılında yayınlanan 1 no.lu Muhasebe Uygulama Genel Tebligi ile hesap planı yayınlanmış ve isletmeler için bu plana uyma zorunlugu getirilmistir. Hesap planı işletmelerde kullanılan hesapları; belli bir sistem içinde amaca ve kontrole uygun biçimde bölümleyen, bu bölümleri kesin olarak sınırlayan ve açıklayan, aynı nitelikteki işlemlerin sürekli olarak aynı hesaplara kayıtlamasını sağlayan bir yönergedir

33

HESAP PLANI Tekdüzen hesap çerçevesindeki hesap sınıfları; bilanço ve gelir tablosundaki gruplama ve sıralama paralellinde aşağıdaki gibi düzenlenir. Tekdüzen muhasebe sisteminde hesaplar 1-9 arasında şu şekilde kodlanmıştır. 1.DÖNEN VARLIKLAR 2.DURAN VARLIKLAR 3.KISA VADELİ YABANCI KAYNAKLAR 4.UZUN VADELİ YABANCI KAYNAKLAR 5.ÖZKAYNAKLAR 6.GELİR TABLOSU HESAPLARI 7.MALİYET HESAPLARI 8.SERBEST HESAPLAR(Yönetim Muhasebesi Hesapları) 9.NAZIM HESAPLAR

9.NAZIM HESAPLAR.")

34

HESAP PLANI Hesap numara kodlama sistemindeki temel ilke yandaki gibidir. Tek Düzen Hesap Planı ana hesap düzeyinde oluşturulmuştur. Ana Hesap numarası üç haneli rakamlardan oluşturulmuştur. Hesap Sınıfları Hesap Grupları Ana Hesaplar Yardımcı Hesaplar Örneğin; 1. DÖNEN VARLIKLAR 12.TICARI ALACAKLAR 121.ALACAK SENETLERI Bu kodlamada Alacak Senetleri hesabının kodu olan 121 rakamının ilk rakamı olan 1 Dönen Varlık sınıfını, 2 rakamı Ticari Alacaklar grubunu ve son 1 rakamı ana hesabı göstermektedir.

35

MUHASEBE SÜRECİNDE DÖNEM BAŞI İŞLEMLERİ ÖRNEĞİ

İşe yani başlayan bir işletme öncelikle işe başlama bilançosunu düzenlemelidir. Bilançoyu düzenleyebilmek için de kuruluş sırasındaki varlıklarını ve bu varlıkların kaynaklarını belirlemesi, kuruluş envanterini yapması gerekir. Daha sonra bilançoya göre, hesapların yevmiye ve büyük defterde açılışı yapılır. Yevmiye defterine yapılan bu ilk maddeye “bilançonun açılış kaydı” adı verilir.

36

Çıkarılan kuruluş bilançosu

ÖRNEK X işletmesinin 14 Şubat 2014 tarihli kuruluş envanterinde aşağıdaki varlıkları olduğu belirlenmiştir. Kasa 3.000 Banka 5.000 Binalar Çıkarılan kuruluş bilançosu

37

ÖRNEK Bilançonun yevmiye defterinde açılışının yapılması

38

ÖRNEK Yevmiye kaydının büyük defter hesaplarına geçirilmesi:

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")