Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2013-2014 Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 2.hafta Yrd. Doç. Dr. Tuğba DENİZ Ormancılık Ekonomisi Anabilim Dalı

2

Konu Başlıkları Temel muhasebe denklemi Mali tabloların amaçları Muhasebede kullanılan temel mali tablolar Bilanço tablosu Bilanço tablosunda şekil şartları Bilanço tablosu türleri Bilanço tablosunun aktif ve pasif unsurları Gelir tablosu Gelir tablosu türleri Gelir tablosunun bölümleri Örnek sorular 2

3

Temel Muhasebe Denklemi İşletmelerin faaliyetlerde bulunabilmeleri için bir takım varlıklara (örneğin; kasada para, bankada para, mal, bina, demirbaş, makine gibi) sahip olmaları gerekir. Muhasebede işletmenin sahip olduğu varlıklar “Aktifler” olarak adlandırılır. Her varlığın bir kaynağı vardır. Bu kaynak, işletme sahip veya sahipleri olabileceği gibi işletmeye borç veren üçüncü kişilerde olabilir. Varlıklar ile varlıkların kaynakları arasında tutar yönünden bir eşitlik vardır: 3

4

Temel Muhasebe Denklemi Varlıklar = Kaynaklar 4

5

İşletmeler kurulurken, varlıklar işletmeye genelde işletme sahipleri tarafından verilirler. Kuruluş aşamasında sahip olunan varlıklar ile bu varlıkların kaynağını oluşturan işletme sahibinin hakları arasında bulunan eşitlik, işletme sahibinin kuruluş aşamasındaki varlıklar üzerindeki haklarının “Öz sermaye” olarak ifade edilmesi nedeniyle; Varlıklar = Öz sermaye şeklinde gösterilir. Söz konusu öz sermaye; işletmenin sahip veya sahiplerinin kendi kişisel varlıklarından ayırarak işletmeye koydukları maddi ve maddi olmayan iktisadi değerlerdir. 5

6

Genelde kuruluştan sonraki aşamalarda işletme sahipleri dışındaki kimselerden (üçüncü kişilerden) bazı iktisadi değerler edinilmesi nedeni ile de varlıklarda artış olabilir. Bu yeni durumda toplam varlıklar üzerinde işletme sahiplerinin hakları ile birlikte bu varlıkların kaynağı olarak üçüncü kişilerin hakları da olur. Bu kişilerin varlıklar üzerindeki hakları “Borçlar” terimi ile gösterilir. Bu durumda faaliyetlerine sürdüren bir işletmenin varlıklarının kaynakları iki ayrı kaynak türünden oluşur ve temel muhasebe denklemi şu şekle dönüşür: 6

7

Temel Muhasebe Denklemi Varlıklar=Öz sermaye+Borçlar 7

8

Bununla birlikte, işletme kredili satışları nedeniyle bir miktar alacaklı olma hakkına sahip olur. Bu alacaklar belirli bir vade sonunda tahsil edilmektedir. Bu son duruma göre muhasebe eşitliğini şu şekilde yazmak mümkündür: Varlıklar+Alacaklar=Öz sermaye+Borçlar Denklemin her iki tarafının sürekli birbirine eşit olması gerekir. 8

9

Denklemin sol tarafı, işletmenin sahip olduğu pozitif değerleri, yani varlıkları gösterir. Bu nedenle denklemin sol tarafına işletmenin ekonomik yapısı da denilebilir. Denklemin sağ tarafı ise; işletmenin sahip olduğu pozitif değerlerin kaynaklarını ve sahiplerini gösterir. Bu nedenle denklemin sağ tarafına işletmenin mali yapısı da denilmektedir. Varlıklar = Kaynaklar İşletmenin Ekonomik İşletmenin Mali Yapısı Yapısı 9

10

Mali Tablolar Varlıklar, kaynaklar ve bunlardaki değişiklikler ile işletmenin faaliyet sonuçları hakkında bilgiler veren, gelecekteki nakit akımlarını değerlendirmede bilgiler sağlayan ve bu bilgilerle yöneticilere, ortaklara, kredi verenlere, yatırımcılara ve diğer ilgililere karar almalarında yardımcı olacak bilgileri içeren, muhasebe ilkelerine uygun olarak düzenlenen tablolardır. 10

11

Mali Tabloların düzenlenme amaçları Yöneticiler, yatırımcılar, kredi verenler ve diğer ilgililer için karar alma mekanizmasına bilgi sağlamak, Varlıklar ve kaynaklar üzerindeki değişimleri göstermek, işletme faaliyetlerinin sonuçları hakkında bilgiler sağlamak, Gelecekteki nakit akımlarını değerlendirmek üzere yararlı bilgiler sağlamak. 11

12

Muhasebede Kullanılan Mali Tablolar Temel Mali Tablolar Bilanço Tablosu Gelir Tablosu Ek Mali Tablolar Satışların Maliyeti Tablosu Fon Akım Tabloları Fon Akım Tablosu Nakit Akım Tablosu Net İşletme (Çalışma) Sermayesindeki Değişim Tablosu Kâr Dağıtım Tablosu Öz kaynaklar Değişim Tablosu 12

Sermayesindeki Değişim Tablosu Kâr Dağıtım Tablosu Öz kaynaklar Değişim Tablosu 12")

13

Bilanço tablosu Bir işletmenin belirli bir tarihteki varlık, borç ve öz sermaye kalemlerini ve tutarlarını, genel kabul görmüş muhasebe ve sınıflandırma ilkelerine uygun biçimde belirten finansal rapordur. Bilanço tablosu, bir işletmenin belli bir tarihteki (genellikle 31.12. xx) aktif (varlıklar) ve pasif (borçlar +öz sermaye) durumunu gösteren tablodur. Diğer bir deyişle, bilanço; bir işletmenin belirli bir andaki fotoğrafını göstermektedir. 13

aktif (varlıklar) ve pasif (borçlar +öz sermaye) durumunu gösteren tablodur. Diğer bir deyişle, bilanço; bir işletmenin belirli bir andaki fotoğrafını göstermektedir. 13.")

14

Bilançoda varlıkların kaydedildiği tarafa aktif, borçların ve öz kaynakların kaydedildiği tarafa ise pasif denir. Aktif taraf; işletmenin sahip olduğu iktisadi varlıkların neler olduğunu, pasif taraf ise söz konusu iktisadi değerlerin nasıl finanse edildiğini göstermektedir. Bilanço denklemi şu şekilde gösterilebilir: 14 Aktifler = Pasifler Varlıklar = Sermaye + Borçlar

15

Aktif BilançoPasif Varlıklar Öz sermaye + + Alacaklar Borçlar 15

16

Bilanço tablosunda şekil şartları Bilançonun ait olduğu işletmenin adı Bilanço sözcüğü Bilançonun düzenlendiği tarih Bilançoda temel alınan para birimi 16

17

Bilançonun düzenleme bakımından türleri Bilanço düzenlenirken aktif ve pasif kalemler yan yana gelecek bir biçimde raporlandığı takdirde, bu bilanço “Hesap Tipi Bilanço” dur. Sol tarafta aktifler, sağ tarafta pasifler yer alır. “T” sembolü ile gösterilir. Aktif ve pasif kalemler alt alta gelecek bir biçimde rapor düzenlendiği takdirde ise, bilanço “Rapor Tipi Bilanço” diye adlandırılır. 17

18

Hesap tipi bilanço tablosu 18

19

Rapor tipi bilanço 19

20

Bilanço tablosunun içeriği Bilanço içeriği bilançoda yer alan unsurlardır. Bunlar aktif ve pasif unsurlardır. Bilançonun aktif tarafı dönen ve duran varlıklar şeklinde iki hesap sınıfına; Pasif tarafı da kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar şeklinde üç hesap sınıfına ayrılmıştır : 20

21

Bilançonun aktif unsurları Dönen Varlıklar: Bir yıl veya normal faaliyet dönemi içerisinde paraya çevrilmesi ya da kendilerinden yararlanılması beklenilen varlıkları temsil eden hesaplardan oluşur. Dönen varlıklara örnek olarak; kasa, alınan çekler, bankalar, hisse senetleri, ticari alacaklar, …vb. gösterilebilir. Duran Varlıklar: Bir yıldan veya bir faaliyet döneminden daha uzun sürelerle, işletme faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla elde edilen ve ilke olarak bir yıldan veya normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıkları kapsar. Örnek olarak; tesisler, araziler, uzun vadeli alacaklar, taşıtlar,..vb. gösterilebilir. 21

22

Aktifler (Varlıklar + Alacaklar) DÖNEN VARLIKLAR A- Hazır Değerler B- Menkul Kıymetler C- Ticari Alacaklar D- Diğer Alacaklar E- Stoklar F- Yıllara Yaygın İnşaat ve Onarım Maliyetleri G- Gelecek Aylara Ait Giderler ve Gelir Tahakkukları H- Diğer Dönen Varlıklar DURAN VARLIKLAR A- Ticari Alacaklar B- Diğer Alacaklar C- Mali Duran Varlıklar D Maddi Duran Varlıklar E- Madde Olmayan Duran Varlıklar F- Özel Tükenmeye Tabi Varlıklar G- Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları H- Diğer Duran Varlıklar 22

DÖNEN VARLIKLAR A- Hazır Değerler B- Menkul Kıymetler C- Ticari Alacaklar D- Diğer Alacaklar E- Stoklar F- Yıllara Yaygın İnşaat ve Onarım Maliyetleri G- Gelecek Aylara Ait Giderler ve Gelir Tahakkukları H- Diğer Dönen Varlıklar DURAN VARLIKLAR A- Ticari Alacaklar B- Diğer Alacaklar C- Mali Duran Varlıklar D Maddi Duran Varlıklar E- Madde Olmayan Duran Varlıklar F- Özel Tükenmeye Tabi Varlıklar G- Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları H- Diğer Duran Varlıklar 22")

23

Bilançonun pasif unsurları Kısa Vadeli Yabancı Kaynaklar bir yıl veya normal faaliyet dönemi içinde ödenmesi gereken borçların tümünü kapsar. Uzun Vadeli Yabancı Kaynaklar ise, bir yıl veya normal faaliyet dönemden daha uzun vadeli olan borçları kapsar. Öz kaynaklar (Öz sermaye); işletme sahip veya sahiplerinin işletmenin varlıkları üzerindeki haklarıdır. İşletme sahip veya sahipleri tarafından sağlanan sermayeyi kapsar. 23

; işletme sahip veya sahiplerinin işletmenin varlıkları üzerindeki haklarıdır. İşletme sahip veya sahipleri tarafından sağlanan sermayeyi kapsar. 23.")

24

PASİF (KAYNAKLAR) KISA VADELİ YABANCI KAYNAKLAR A- Mali Borçlar B- Ticari Borçlar C- Diğer Borçlar D- Alınan Avanslar E- Yıllara Yaygın İnşaat ve Onarım Hak edişleri F- Ödenecek Vergi ve Diğer Yükümlülükler G- Borç ve Diğer Karşılıklar H- Gelecek Aylara Ait Gelirler ve Gider Tahakkukları I- Diğer Kısa Vadeli Yabancı Kaynaklar hesap gruplarından oluşur. UZUN VADELİ YABANCI KAYNAKLAR A- Mali Borçlar B- Ticari Borçlar C- Diğer Borçlar D- Alınan Avanslar E- Borç ve Gider Karşılıkları F- Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları G- Diğer Uzun Vadeli Yabancı Kaynaklar Ö ZKAYNAKLAR A- Ödenmiş Sermaye B- Sermaye Yedekleri C- Kâr Yedekleri D- Geçmiş Yıllar Kârları E- Geçmiş Yıllar Zararları F- Dönem Net Kârı (Zararı)

.")

25

25

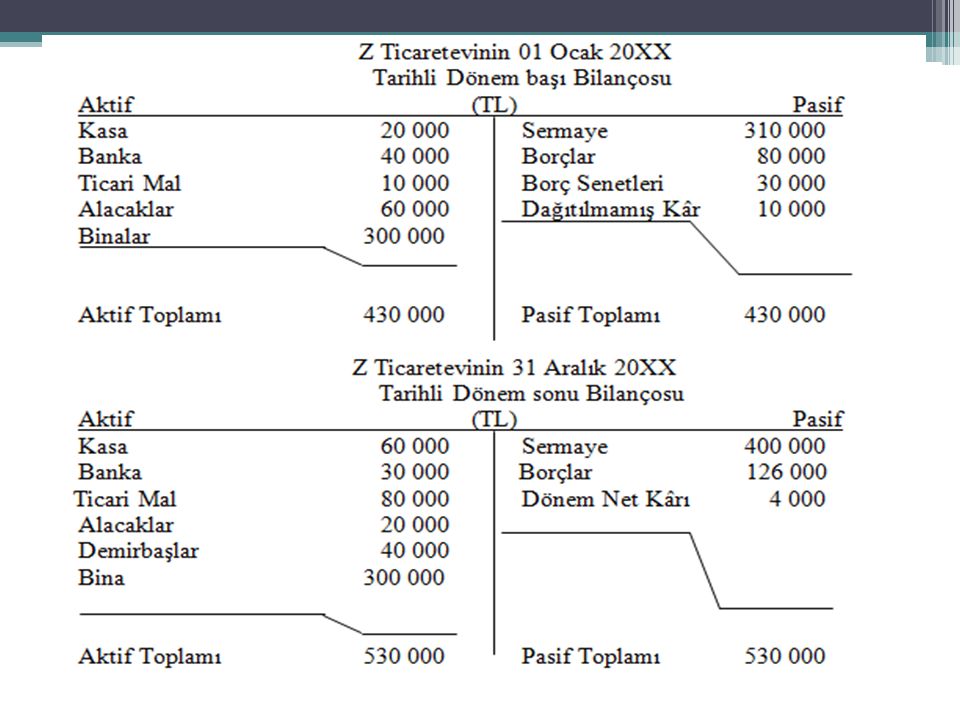

26

Mali nitelikteki işlemlerin bilanço tablosu üzerinde izlenmesi İşletmenin tüm faaliyetlerini meydana getiren olaylardan bazıları işletmenin varlıklarını ve kaynaklarını oluşturan unsurlar üzerinde para ile ifade edilebilen değişimler yaratır, bazıları da yaratmaz; değişme yaratan olaylar “mali nitelikteki olaylar” dır. Muhasebe bu olaylarla ilgilenir.

27

Bilançonun aktif tarafında bir varlığın artmasına karşılık, diğer bir varlığın azalması durumu. Bilançonun hem aktif tarafındaki varlıklarda, hem de pasif tarafındaki kaynaklarda eşit miktarda artış olması durumu. Bilançonun hem aktif tarafındaki varlıklarda hem de pasif tarafındaki kaynaklarda eşit miktarda azalış olması durumu. Bilançonun pasif tarafındaki bir kaynakta artma olmasına karşılık, diğer bir kaynakta azalma olması durumu. Mali nitelikli olayların bilanço üzerindeki etkileri

28

Örnek: 100.000 TL nakit para ve 350.000 TL değerinde bina ile A işletmesi kurulmuştur. Aktifler=Pasifler, Varlıklar = Kaynaklar, Varlıklar= Borçlar + Sermaye A İşletmesinin 01.03.2014 Aktif Tarihli Kuruluş Bilançosu Pasif Kasa 100.000Sermaye 450.000 Binalar 350.000 Aktifler Toplamı 450.000 Pasifler Toplamı 450.000

29

1. Bilançonun Aktif Tarafında Bir Varlığın Artmasına Karşılık, Diğer Bir Varlığın Azalması Durumu: a)02.03.2014 tarihinde işletme 25.000 TL değerinde mal almış ve bedelini peşin ödemiştir. A İşletmesinin 02.03.2014 Tarihli Aktif Bilançosu Pasif Kasa 75.000Sermaye 450.000 Ticari Mallar 25.000 Binalar 350.000 Aktifler Toplamı 450.000Pasifler Toplamı 450.000

tarihinde işletme TL değerinde mal almış ve bedelini peşin ödemiştir. A İşletmesinin Tarihli Aktif Bilançosu Pasif Kasa Sermaye Ticari Mallar Binalar Aktifler Toplamı Pasifler Toplamı")

30

b)İşletme 10.000 TL değerindeki demirbaşı bürosunda kullanmak üzere peşin olarak satın almıştır. A İşletmesinin 02.03.2014 Tarihli Aktif Bilançosu Pasif Kasa 65.000Sermaye 450.000 Ticari Mallar 25.000 Demirbaşlar 10.000 Binalar 350.000 Aktifler Toplamı 450.000Pasifler Toplamı 450.000

31

2.Bilançonun hem aktif tarafındaki varlıklarda, hem de pasif tarafındaki kaynaklarda eşit miktarda artış olması durumu a)İşletme 25.000 TL’lik malı kredili olarak almıştır. A İşletmesinin 02.03.2014 Aktif Tarihli Bilançosu Pasif Kasa 65.000Borçlar 25.000 Ticari Mallar 50.000Sermaye 450.000 Demirbaşlar 10.000 Binalar 350.000 Aktifler Toplamı 475.000Pasifler Toplamı 475.000

32

b) İşletme 15.000 TL maliyetle aldığı malı, 5.000 TL kar ile 20.000 TL’ye peşin olarak satmıştır. A İşletmesinin 02.03.2014 Aktif Tarihli Bilançosu Pasif Kasa 85.000Borçlar 25.000 Ticari Mallar 35.000Sermaye 450.000 Demirbaşlar 10.000Dönem Net Karı 5.000 Binalar 350.000 Aktifler Toplamı 480.000Pasifler Toplamı 480.000

33

A İşletmesinin 02.03.2014 Aktif Tarihli Bilançosu Pasif Kasa 70.000Sermaye 450.000 Ticari Mallar 35.000Dönem Net Karı 5.000 Demirbaşlar 10.000Borçlar 10.000 Binalar 350.000 Aktifler Toplamı 465.000Pasifler Toplamı 465.000 3. Bilançonun Hem Aktif tarafındaki Varlıklarda Hem de Pasif Tarafındaki Kaynaklarda Eşit Miktarda Azalış Olması Durumu a)İşletme 25.000 TL’lik borcunun 15.000 TL’lik kısmını nakden ödemiştir.

İşletme TL’lik borcunun TL’lik kısmını nakden ödemiştir..")

34

A İşletmesinin 02.03.2014 Aktif Tarihli Bilançosu Pasif Kasa 78.000Sermaye 450.000 Ticari Mallar 25.000Dönem Net Karı 3.000 Demirbaşlar 10.000Borçlar 10.000 Binalar 350.000 Aktifler Toplamı 463.000Pasifler Toplamı 463.000 3. Bilançonun Hem Aktif tarafındaki Varlıklarda Hem de Pasif Tarafındaki Kaynaklarda Eşit Miktarda Azalış Olması Durumu b)İşletme 10.000 TL maliyetli malını 2.000 TL zararla 8.000 TL’ye peşin olarak satmıştır.

İşletme TL maliyetli malını TL zararla TL’ye peşin olarak satmıştır..")

35

A İşletmesinin 02.03.2014 Aktif Tarihli Bilançosu Pasif Kasa 78.000Sermaye 460.000 Ticari Mallar 25.000Dönem Net Karı 3.000 Demirbaşlar 10.000 Binalar 350.000 Aktifler Toplamı 463.000Pasifler Toplamı 463.000 4. Bilançonun Pasif Tarafındaki Bir Kaynakta Artma Olmasına Karşılık, Diğer Bir Kaynakta Azalma Olması Durumu a)İşletmenin borçlu olduğu şahıs ortak yapılarak, borç tutarı kadar sermaye artırımına gidilmiştir.

İşletmenin borçlu olduğu şahıs ortak yapılarak, borç tutarı kadar sermaye artırımına gidilmiştir..")

36

A İşletmesinin 02.03.2012 Aktif Tarihli Bilançosu Pasif Kasa 78.000Sermaye 463.000 Ticari Mallar 25.000 Demirbaşlar 10.000 Binalar 350.000 Aktifler Toplamı 463.000Pasifler Toplamı 463.000 4. Bilançonun Pasif Tarafındaki Bir Kaynakta Artma Olmasına Karşılık, Diğer Bir Kaynakta Azalma Olması Durumu b)İşletmenin dönem sonu karı olan 3.000 TL işletme sahibi tarafından çekilmeyip sermaye artırımına gidilmiştir.

İşletmenin dönem sonu karı olan TL işletme sahibi tarafından çekilmeyip sermaye artırımına gidilmiştir..")

37

Bilanço Türleri Kuruluş bilançosu:İşletme ilk kurulduğu zaman hazırlanan bilançodur. Dönem sonu bilançosu: Bir hesap dönemi sonunda (31 Aralık’ta) düzenlenen bilançodur. Dönem başı (Açılış) bilançosu: Faaliyetine devam eden bir işletmenin hesap dönemi başındaki (Ocak) bilançosudur. Birleşme ve devir bilançosu Tasfiye bilançosu: Bir işletmenin çeşitli nedenlerle faaliyetlerinin sona ermesi halinde hazırlanan bilançodur. İşletme bilançosu: Tek bir işletmenin belirli bir tarihteki mali durumunu gösteren bir bilançodur. Konsolide bilanço: Holding Bilançosu

düzenlenen bilançodur. Dönem başı (Açılış) bilançosu: Faaliyetine devam eden bir işletmenin hesap dönemi başındaki (Ocak) bilançosudur. Birleşme ve devir bilançosu Tasfiye bilançosu: Bir işletmenin çeşitli nedenlerle faaliyetlerinin sona ermesi halinde hazırlanan bilançodur. İşletme bilançosu: Tek bir işletmenin belirli bir tarihteki mali durumunu gösteren bir bilançodur. Konsolide bilanço: Holding Bilançosu.")

38

Bilançoların Karşılaştırılması Yoluyla İşletmenin Başarı Durumun Ölçülmesi Bir işletmenin dönembaşı bilançosundaki özsermayesi ile dönem sonu bilançosundaki özsermayesi karşılaştırılarak kâr veya zarar durumu ortaya konulabilmektedir. Ancak işletmenin kârlı veya zararlı sayılabilmesi için; dönem içinde işletmeye eklenen veya işletmeden çekilen değerlerin olmaması gerekir. Eğer özsermaye dönem içinde eklenen değerler nedeniyle artmış ise bu durumda özsermayedeki artışın tamamı kâr olmayacaktır. Söz konusu artışın bir bölümü eklenen değerleri ifade edecektir. Aynı şekilde dönem içinde özsermaye, çekilen değerler nedeniyle azalmış ise bu durumda özsermaye artışı kâr kadar olmayacaktır. Dolayısıyla dönem sonu kâr tutarı işletmeden çekilen kadar fazla olacaktır.

39

Bilançoların Karşılaştırılması Yoluyla İşletmenin Başarı Durumun Ölçülmesi Bu takdirde işletmenin gerçek kârına ulaşabilmesi için eklenen değerlerin tutarını özsermaye farkından düşmek, zarar durumunda ise işletmeden çekilen değerlerin tutarını özsermaye farkına eklemek gerekir: 1)Dönem içinde eklenen veya dönem içinde çekilen değer yoksa, Kar /Zarar: Dönemsonu Özsermaye – Dönembaşı Özsermaye 2)Dönem içinde eklenen veya dönem içinde çekilen değer varsa, Kar/Zarar: Dönemsonu Özsermaye -Dönembaşı Özsermaye -Eklenen Değerler +Çekilen Değerler

Dönem içinde eklenen veya dönem içinde çekilen değer yoksa, Kar /Zarar: Dönemsonu Özsermaye – Dönembaşı Özsermaye 2)Dönem içinde eklenen veya dönem içinde çekilen değer varsa, Kar/Zarar: Dönemsonu Özsermaye -Dönembaşı Özsermaye -Eklenen Değerler +Çekilen Değerler")

41

Gelir Tablosu İşletmenin belirli bir dönemde elde ettiği tüm gelirler ve aynı dönemde katlandığı tüm maliyet ve giderler ile bunların sonucunda işletmenin elde ettiği net karın ve zararın gösterildiği bir tablodur. Gelir tablosu bilanço gibi statik değildir. Gelir tablosunun en önemli niteliği, dinamik bir özelliğe sahip bulunmasıdır. Bilanço işletmenin belirli bir alandaki fotoğrafını gösterirken, gelir tablosu işletmenin belirli bir dönemine ait filmini göstermektedir. Gelir tablosunun sahip olduğu bu dinamizm nedeniyle modern muhasebede bu tabloya bilançodan daha fazla önem verilmektedir. Gelir tablosunda bilançoda olduğu gibi bir denklik söz konusudur.

42

Gelir- Gider Tablosunda Gider < Gelir ise; işletme kar etmiştir. Bu yüzden sol tarafa bir kar değeri yazılır, denkleştirilir. Giderler + Kar = Gelirler Giderler > Gelirler ise; zarar vardır. Bu yüzden sağ tarafa zarar değeri yazılır ve denkleştirilir. Giderler = Gelirler + Zarar

43

Gelir tablosundaki tüm gelir unsurları işletmenin öz kaynaklarını arttırıcı bir etkiye sahipken, tüm maliyet ve gider unsurları ise öz kaynakları azaltıcı bir etkiye sahiptir. Bilançoda o dönemin faaliyet sonucunu gösteren tek bir kalem yer almaktadır. O da dönem net karı veya zararıdır. Yönetimin beklentisi dönem net kar veya zararının hangi malzemelerden oluştuğunu bilmektir. Bu kalemleri bilebilmek için de yönetimin gelir tablosuna ihtiyacı vardır. Çünkü gelir tablosu o dönemle ilgili gelir ve gider kalemlerini ayrıntılı olarak göstererek yöneticilere sunmaktadır.

44

Gelir-gider tablosunun şekil şartları Tablonun ait olduğu işletmenin adı yazılır. Tablonun gelir-gider tablosu olduğu yazılır. Gelir gider tablosun faaliyet dönemi yazılır. Gelir-gider gösterilmesinde para birimi gösterilir

45

Gelir Tabloları, Hesap Tipi Gelir Tablosu ve Rapor Tipi Gelir Tablosu olarak ikiye ayrılır.

46

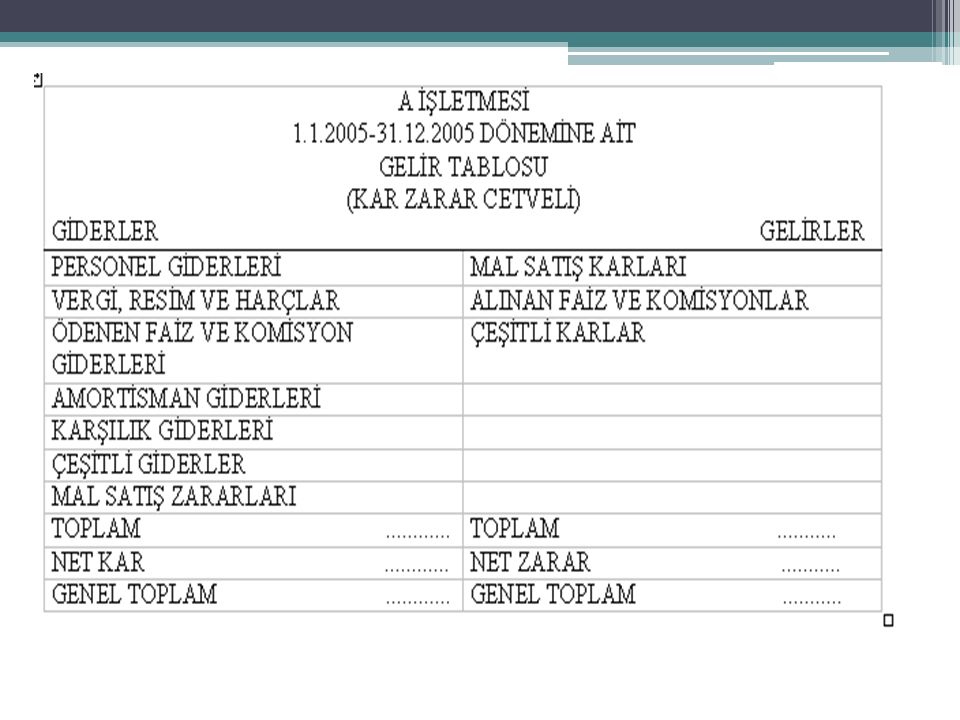

Hesap tipi gelir tablosu Hesap Tipi (T) Gelir Tablosunda sol tarafta gider kalemleri ve sağ tarafta da gelir kalemleri yer almaktadır. Tablonun sol tarafındaki rakamlar toplamı işletmenin o dönemdeki giderlerini, sağ taraftaki rakamların toplamı ise o dönemdeki gelirlerini göstermektedir. Bu toplam sonucunda eğer gelirler giderlerden fazla ise, o işletme dönemi “kar” ile kapatmış demektir. Giderler gelirlerden fazla ise, işletme o dönemi zararla kapatmış demektir. Kar rakamı denkleştirici bir unsur olarak tablonun giderler tarafına (sol), zarar rakamı ise gelirler (sağ) tarafına yazılır. Gelir Tablosu yukarıda anlatıldığı gibi düzenlendiğinde buna ”Kar- Zarar Cetveli” de denir.

, zarar rakamı ise gelirler (sağ) tarafına yazılır. Gelir Tablosu yukarıda anlatıldığı gibi düzenlendiğinde buna Kar- Zarar Cetveli de denir..")

48

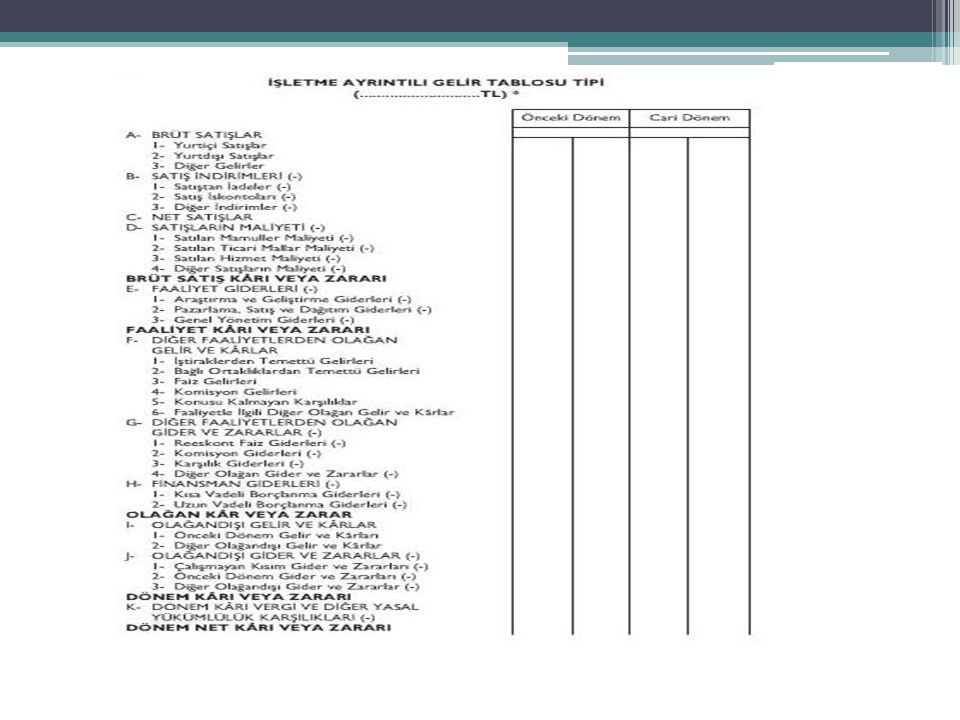

Rapor tipi gelir tablosunda bir işletmenin bir hesap dönemi içindeki faaliyetlerin bütününü ortaya konulmaktadır. Hesap tipi gelir tablolarında olduğu gibi sadece satış karı veya zararı ile maliyetler kapsamına girmeyen kalemleri göstermekle kalmaz, aynı zamanda satış hasılatı, maliyetleri ve diğer gider ve gelirleri de kapsar. Böyle bir tabloyu inceleyenler işletmenin çeşitli bölümleri tarafından yürütülen faaliyetler hakkında bir görüş sahibi olurlar. Gelir tablolarının rapor tipinde düzenlenmesi ile işletme gelir tabloları yıllar arasında karşılaştırmaya ve analiz yapmaya elverişli hale getirilmiş olur.

51

Gelir tablosunun içeriği İşletmenin faaliyetleri sonucunda arzu edilen durum; dönem sonu öz sermayenin dönem başı öz sermayeden büyük olmasıdır. Ancak her zaman böyle olmaz. Bazen dönem sonu öz sermayesi dönem başı öz sermayesinden küçük olur. Dolayısıyla işletmenin faaliyetleri sonucunda kar-zarar oluşabilmektedir. Kar veya zarar; işletmenin faaliyetleri sırasında sermayeyi arttırıcı ve azaltıcı etkileri olan çok sayıdaki işlemin sonucudur. İşletmenin faaliyetleri sırasında sermayeyi arttırıcı etkisi olan işlemlere gelir, sermayeyi azaltıcı etkisi olanlara ise gider denir.

52

Gelir tablosu bölümleri Brüt Satış Karı Bölümü Faaliyet Karı Bölümü Olağan Kar Bölümü Dönem Karı Bölümü Dönem Net Karı Bölümü

53

1. Brüt Satış Karı Bölümü: Brüt satışlar, Satış İndirimleri, Net Satışlar, Satışların Maliyeti, Brüt Satış Karı veya Zararı Kalemlerinden Oluşur. Bir işletmenin tamamen ana faaliyet konusundaki hasılatın elde edilmesi için katlanılan giderleri ve bu hasılat ve giderler arasındaki farkı Brüt Satış Karı(zararı) olarak gösterir. 2. Faaliyet Karı Bölümü: Araştırma ve Geliştirme Giderleri, Pazarlama Satış ve Dağıtım Giderleri, Genel Yönetim Giderleri, Faaliyet Karı ve Zararı Giderleri kalemleri vardır. Bu bölümde işletmenin temel faaliyetlerini sürdürebilmesi için katlanması gereken giderler yer alır. Bu giderlerin Brüt Satış Karından Düşülmesi Sonucu Faaliyet Karına (Zararına) ulaşılır.

olarak gösterir. 2. Faaliyet Karı Bölümü: Araştırma ve Geliştirme Giderleri, Pazarlama Satış ve Dağıtım Giderleri, Genel Yönetim Giderleri, Faaliyet Karı ve Zararı Giderleri kalemleri vardır. Bu bölümde işletmenin temel faaliyetlerini sürdürebilmesi için katlanması gereken giderler yer alır. Bu giderlerin Brüt Satış Karından Düşülmesi Sonucu Faaliyet Karına (Zararına) ulaşılır..")

54

3. Olağan Kar Bölümü: Bu bölümde Diğer Faaliyetlerden Olağan Gelir ve Karlar, Finansman Giderleri ile Diğer Faaliyetlerden Olağan Gider ve Zararlar’dan oluşur. Faaliyet Karından bu giderleri çıkartılınca Olağan Kar’a(zarara) ulaşılır. 4. Dönem Karı Bölümü: Bu bölüm, işletmenin esas ve yan faaliyetleri dışında kalan işlemleri nedeniyle elde ettiği gelirler ve karlar ile katlandığı giderler ve zararlardan oluşur. Olağan Kardan, Olağan Dışı Gelir ve Karlar ile Olağan Dışı Gider ve Zararları çıkartılınca Dönem Karına(zararına) ulaşılır. 5. Dönem Net Karı Bölümü: Dönem Karından, Vergi ve Diğer Yasal Yükümlülüklerin çıkartılmasıyla Dönem Net Kar(zarar)ına ulaşılır.

ulaşılır. 4. Dönem Karı Bölümü: Bu bölüm, işletmenin esas ve yan faaliyetleri dışında kalan işlemleri nedeniyle elde ettiği gelirler ve karlar ile katlandığı giderler ve zararlardan oluşur. Olağan Kardan, Olağan Dışı Gelir ve Karlar ile Olağan Dışı Gider ve Zararları çıkartılınca Dönem Karına(zararına) ulaşılır. 5. Dönem Net Karı Bölümü: Dönem Karından, Vergi ve Diğer Yasal Yükümlülüklerin çıkartılmasıyla Dönem Net Kar(zarar)ına ulaşılır..")

55

ÖZET GELİR TABLOSU A.BRÜT SATIŞLAR B.SATIŞ İNDİRİMLERİ(-) C.NET SATIŞLAR D.SATIŞLARIN MALİYETİ(-) BRÜT SATIŞ KARI VEYA ZARARI E.FAALİYET GİDERLERİ(-) FAALİYET KARI VEYA ZARARI F.DİĞER FAALİYETLERDEN OLAĞAN GELİR KARLAR G.DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR(-) H.FİNANSMAN GİDERLERİ(-) OLAĞAN KAR VEYA ZARAR I. OLAĞANDIŞI GELİR VE KARLAR J.OLAĞANDIŞI GİDER VE ZARARLAR(-) DÖNEM KARI VEYA ZARARI K.DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI(-) DÖNEM NET KARI VEYA ZARARI

DÖNEM KARI VEYA ZARARI K.DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI(-) DÖNEM NET KARI VEYA ZARARI.")

56

Soru: Bilanço temel denkleminden hareketle “?” işaretlerinin yerlerine gelmesi gelen tutarları yazınız a)Varlıklar: 75Borçlar: 20Özsermaye: ? b)Özsermaye: 600Borçlar: 0Varlıklar: ? c)Varlıklar:400Borçlar: ?Özsermaye: 350

Özsermaye: 600Borçlar: 0Varlıklar: . c)Varlıklar:400Borçlar: Özsermaye: 350.")

57

57 Z Ticaret İşletmesinin dönem başı bilançosunda yer alan kalemler aşağıdaki gibidir: Borç Senetleri125.000 Kasa200.000 Binalar500.000 Ticari Mallar400.000 Diğer Ticari Borçlar50.000 Alacak Senetleri150.000 Demirbaşlar50.000 Alıcılar100.000 Hisse senetleri250.000 Satıcılar75.000 Banka Kredileri (uzun vadeli)350.000

")

58

58

59

Örnek: Arılar Kollektif Şirketinin 1.1.2013-11.03.2013 dönemi gelir tablosu hesaplarının kalanları aşağıdaki gibidir: Yurtiçi satışlar830.660 Satıştan iadeler15.400 Satılan mamuller maliyeti523.585 Pazarlama satış ve dağıtım giderleri22.530 Genel yönetim giderleri78.365 Faiz gelirleri913 Reeskont faiz giderleri315 Kısa vadeli borçlanma giderleri16.432

60

A.BRÜT SATIŞLAR Yurtiçi satışlar 830.600 830.660 B. SATIŞ İNDRİMLERİ (-) Satıştan iadeler 15.400 Net Satışlar (15.400) 815.260 C. SATIŞLARIN MALİYETİ (-) Satılan Mamuller Maliyeti 523.585 Brüt Satış Karı veya Zararı (523.585) 291.675 D. FAALİYET GİDERLERİ (-) Pazarlama, satış ve dağıtım giderleri 22.530 Genel Yönetim giderleri 78.365 Faaliyet Kar veya Zararı (100.895) 190.780 E. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR Faiz Gelirleri 913 913 F. DİĞER FAALİYETLERDEN OLAĞAM GİDER VE ZARARLAR (-) Reeskont Faiz giderleri 315 (315) G. FİNANSMAN GİDERLERİ Kısa Vadeli Borçlanma Giderleri 16.432 Olağan Kar veya Zarar (16.432) 174.946 H. OLAĞAN DIŞI GELİR VE KARLAR --- I.OLAĞANDIŞI GİDER VE ZARARLAR (-) Dönem Karı veya Zararı --- 174.946 J. DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KAR. (-) Dönem Net karı Ø 174.946

Satıştan iadeler Net Satışlar (15.400) C. SATIŞLARIN MALİYETİ (-) Satılan Mamuller Maliyeti Brüt Satış Karı veya Zararı ( ) D. FAALİYET GİDERLERİ (-) Pazarlama, satış ve dağıtım giderleri Genel Yönetim giderleri Faaliyet Kar veya Zararı ( ) E. DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR Faiz Gelirleri F. DİĞER FAALİYETLERDEN OLAĞAM GİDER VE ZARARLAR (-) Reeskont Faiz giderleri 315 (315) G. FİNANSMAN GİDERLERİ Kısa Vadeli Borçlanma Giderleri Olağan Kar veya Zarar (16.432) H. OLAĞAN DIŞI GELİR VE KARLAR --- I.OLAĞANDIŞI GİDER VE ZARARLAR (-) Dönem Karı veya Zararı J. DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KAR. (-) Dönem Net karı Ø")

61

KAYNAK KİTAPLAR “ Genel Muhasebe”, Prof. Dr. Ahmet Türker, İstanbul Üniversitesi Orman Fakültesi Yayınları, İstanbul 2012. “Genel Muhasebe”, Ümit Ataman, Türkmen Kitabevi, 7. Basım, İstanbul, 2007. “Genel Muhasebe”, Anadolu Üniversitesi Yayınları, 2. Baskı, Eskişehir, 2003. “Finansal Muhasebe ve Tekdüzen Muhasebe Sistemi”, Cengiz Erdamar ve Feryal Orhon Basık, Türkmen Kitabevi, Yenilemiş 3. Baskı, İstanbul, 2010.

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")