Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DOĞRUDAN TEMİN

2

Kanunda belirtilen hallerde ihtiyaçların, idare tarafından davet edilen isteklilerle teknik şartların ve fiyatın görüşülerek doğrudan temin edilebildiği usuldür.

3

Doğrudan Temin 4734 Sayılı Kamu İhale Kanunu’nun 22.Maddesinde sayılan durumlarda ihtiyaçların; İlan Yapılmadan, Teminat Alınmadan, Yeterlik Kuralları aranmadan İhale Komisyonu Kurulmadan, İhale Yetkilisi ( Harcama Yetkilisi ) tarafından görevlendirilen kişi veya kişilerce piyasadan fiyat araştırılması ile temin edilebilmesidir. (Bir ihale usulü değildir)

tarafından görevlendirilen kişi veya kişilerce piyasadan fiyat araştırılması ile. temin edilebilmesidir. (Bir ihale usulü değildir)")

4

YÖNTEMLE GETİRİLEN KOLAYLIKLAR

Bu usulde teminat(geçici/kesin) alınması ve ilanyapılması zorunlu değildir. İhale komisyonu kurulması ve ihale kararı alınması zorunlu değildir. İhale dokümanı hazırlanması ve yaklaşık maliyet tespiti zorunlu değildir. Şartname hazırlanması ve sözleşme yapılması zorunlu değildir.

alınması ve ilanyapılması zorunlu değildir. İhale komisyonu kurulması ve ihale kararı alınması zorunlu değildir. İhale dokümanı hazırlanması ve yaklaşık maliyet tespiti zorunlu değildir. Şartname hazırlanması ve sözleşme yapılması zorunlu değildir.")

5

Yazılı teklif alınması ve pazarlık yapılması zorunlu değildir.

4734 Sayılı Kanunun 10’uncu maddesinde belirtilen yeterlik kriterlerinin aranılması zorunlu değildir.(isteklilerden, ekonomik ve malî yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesine ilişkin) İhalelere katılmaktan yasaklamanın bulunup bulunmadığının teyidi zorunlu değildir.

İhalelere katılmaktan yasaklamanın bulunup bulunmadığının teyidi zorunlu değildir.")

6

GETİRİLEN ZORUNLULUKLAR

Piyasa fiyat araştırması için yazılı “en az bir kişi” görevlendirilmelidir. Görevlendirilen kişi/kişiler piyasada fiyat araştırmasıyapmalıdır. Uygun olan kişiden alım yapılmadan önce, harcama yetkilisinden onay alınmalıdır. Belli bir süreyi gerektiren işlerde, alımın sözleşmeye bağlanması zorunludur.

7

Doğrudan Temin Süreci 1. İhtiyacın ortaya çıkması

2. Yaklaşık maliyetin hesaplanması (Zorunlu olmamakla birlikte doğrudan teminin parasal limitleri içinde kalıp kalmadığını tespit etmek için gereklidir.) 3. İhale yetkilisinden alınan onay belgesi 4. İhale yetkilisince yapılacak görevlendirme 5. Görevlendirilen kişi veya kişilerce piyasa fiyat araştırması yapılması 6. Görevlendirilen kişi veya kişilerce alımın gerçekleştirilmesi 7. Muayene kabul işlemlerinin yapılarak malın teslim alınması 8. Ödemeye ilişkin belgelerin hazırlanarak muhasebe birimine gönderilmesi 9. Muhasebe birimince tutarın hak sahibine ödenmesi

3. İhale yetkilisinden alınan onay belgesi. 4. İhale yetkilisince yapılacak görevlendirme. 5. Görevlendirilen kişi veya kişilerce piyasa fiyat araştırması yapılması. 6. Görevlendirilen kişi veya kişilerce alımın gerçekleştirilmesi. 7. Muayene kabul işlemlerinin yapılarak malın teslim alınması. 8. Ödemeye ilişkin belgelerin hazırlanarak muhasebe birimine gönderilmesi. 9. Muhasebe birimince tutarın hak sahibine ödenmesi.")

8

İHTİYACIN ORTAYA ÇIKMASI

Doğrudan temin 22/d bendinde yazılı tutarı aşmayan ihtiyaçların karşılanması için alıma karar verilebilmesi, öncelikle alıma konu ihtiyacın (mal-hizmet-yapım) tespit edilmesi gerekmektedir.

tespit edilmesi gerekmektedir.")

9

ÖDENEĞİN TEMİN EDİLMESİ

Ödeneği olmadan alım yapılamaz. Doğrudan temin bir ihale usulü olmadığı halde, 4734 sayılı Kanunun 5 inci maddesindeki; “Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz” hükmünün doğrudan temin için de geçerliliği bulunmaktadır. Zira 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 70. maddesinde “ Bütçelere, ayrıntılı harcama programlarına, serbest bırakma oranlarına aykırı olarak veya ödenek miktarını aşan harcama talimatı veren harcama yetkililerine, her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir” denilmektedir. Bu bağlamda e-bütçe sisteminden mutlaka ödenek kontrolü yapılmalıdır.

10

Öte yandan 4734 sayılı Kamu İhale Kanununun 62 nci maddesinin ı) bendinde, “Bu Kanunun 21 ve 22 nci maddelerindeki parasal limitler dahilinde yapılacak harcamaların yıllık toplamı, idarelerin bütçelerine bu amaçla konulacak ödeneklerin % 10’unu Kamu İhale Kurumunun uygun görüşü olmadıkça aşılamaz.” Hükmü yer almaktadır.

bendinde, Bu Kanunun 21 ve 22 nci maddelerindeki parasal limitler dahilinde yapılacak harcamaların yıllık toplamı, idarelerin bütçelerine bu amaçla konulacak ödeneklerin % 10’unu Kamu İhale Kurumunun uygun görüşü olmadıkça aşılamaz. Hükmü yer almaktadır.")

11

Bu düzenlemeye göre; 22/d bendi kapsamında yapılacak mal ve hizmet alımları ile yapım işlerinin bir mali yıldaki toplamı, alımın konusuna göre idarenin bütçesindeki mal ve hizmet alımlarında ya da yapım işlerine ilişkin ödeneklerin % 10’unu aşamayacaktır. Bu oranın aşılarak bir alım yapılmasının zorunlu olduğu durumlarda ise ancak Kamu İhale Kurumunun izni ile (d) bendinin hükmünün uygulanması mümkün olabilecektir.

bendinin hükmünün uygulanması mümkün olabilecektir..")

12

2016 Yılı Doğrudan Temin Parasal Limitler

Büyükşehir belediyesi sınırları dahilinde bulunan idarelerin (Elliüçbin ikiyüzaltmışbir Türk Lirası), diğer idarelerin (Onyedibin yediyüzkırkdört Türk Lirasını) aşmayan ihtiyaçları ile temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar.

, diğer idarelerin (Onyedibin yediyüzkırkdört Türk Lirasını) aşmayan ihtiyaçları ile temsil ağırlama faaliyetleri kapsamında yapılacak konaklama, seyahat ve iaşeye ilişkin alımlar.")

13

YAKLAŞIK MALİYETİN TESPİTİ

22/d bendi kapsamında ihtiyaçları temin ederken (yaklaşık maliyetin tespiti zorunlu olmamakla birlikte) , yaklaşık maliyet tespit etmekte yarar bulunmaktadır. Zira bu yolla belirlenen söz konusu alımın mevcut parasal limit altında kalıp kalmadığını bilmemiz gerekmektedir. Tespit edilen yaklaşık maliyet bir hesap cetvelinde gösterilmelidir.

, yaklaşık maliyet tespit etmekte yarar bulunmaktadır. Zira bu yolla belirlenen söz konusu alımın mevcut parasal limit altında kalıp kalmadığını bilmemiz gerekmektedir. Tespit edilen yaklaşık maliyet bir hesap cetvelinde gösterilmelidir.")

14

Yaklaşık maliyetin tespiti veya yaklaşık maliyetin belirlenmeyeceği durumlarda Piyasa fiyat araştırması yapılırken, fiyatların mutlaka yazılı teklif alınmak suretiyle tespit edilmesi gibi bir zorunluluk bulunmamaktadır. Faks, gibi yollarla da fiyat alınması mümkündür. Ancak yapım işlerinde fiyat araştırmasının Yapım İşleri İhaleleri Uygulama Yönetmeliğinde belirlenen yaklaşık maliyetin hesaplanmasına ilişkin esas ve usullere göre yapılması zorunludur.

15

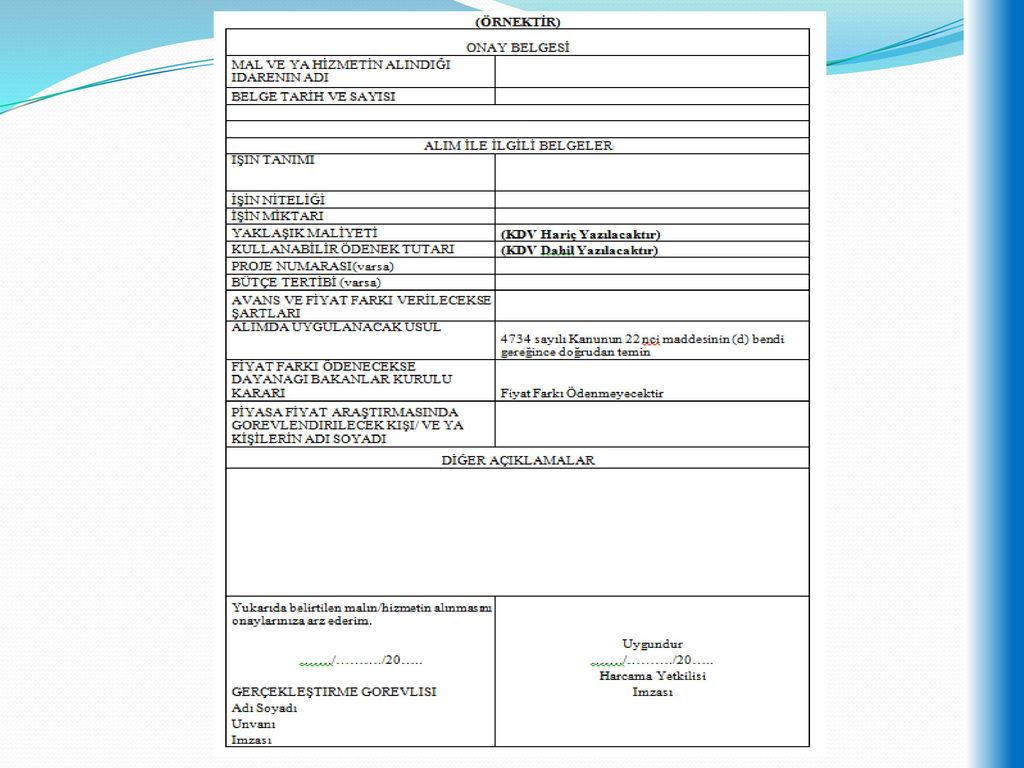

Doğrudan Temin Suretiyle Yapılacak Alımlarda Düzenlenecek Onay Belgesi

Doğrudan temin suretiyle yapılacak alımlarda, alım konusu işin nev’i, niteliği, varsa proje numarası, miktarı, gereken hallerde yaklaşık maliyeti, kullanılabilir ödeneği ve tertibi, alımda uygulanacak usul, avans ve fiyat farkı verilecekse şartlarını gösteren ve harcama yetkilisi (ihale yetkilisi) tarafından imzalanan belgedir.

tarafından imzalanan belgedir.")

16

Doğrudan Temin Usulü İle Yapılan Alımlarda Görevlendirme

Görevlendirmenin nasıl yapılacağı hakkında Kanunda ve ikincil mevzuatta düzenleme yapılmamıştır. Görevlendirme yazılı olarak yapılabileceği gibi onay belgesi üzerine kayıt düşülerek de yapılabilir.

17

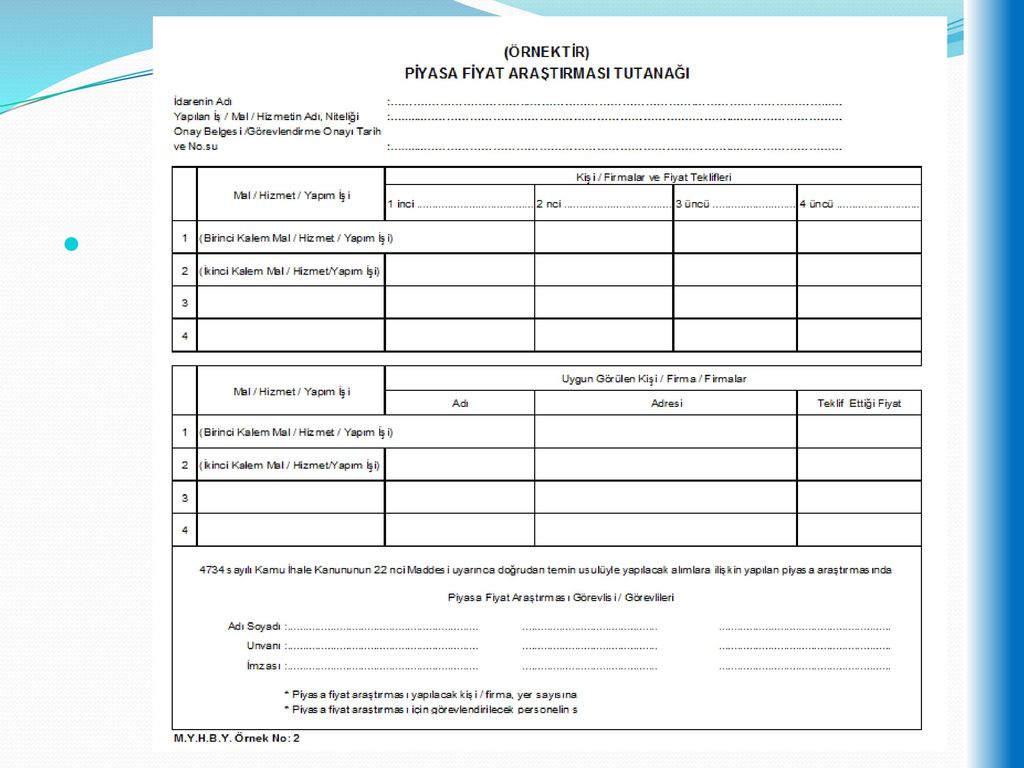

Piyasa Fiyat Araştırması Tutanağı

Doğrudan temin usulüyle ihale komisyonu kurulmadan yapılacak alımlarda, alımı yapmakla görevlendirilen kişi veya kişilerce yapılan piyasa fiyat araştırması sonucunda alınan teklifleri ve uygun görülen fiyat ile yükleniciyi gösteren; söz konusu kişi veya kişilerce imzalanan tutanaktır. Yazılılık şartı aranmaz, sözlü tekliflerde geçerlidir.

18

SÖZLEŞME YAPILMASI Mal veya hizmet yada yapım işinin belli bir süreyi gerektirmesi durumunda, alımın bir sözleşmeye bağlanması zorunlu olup bir defada yapılacak alımlarda ise sözleşme yapılması idarelerin takdirindedir. Bu bağlamda alımın sözleşmeye bağlanması öngörülmüş ise ihale yetkilisi ile yüklenici arasında sözleşme imzalanır. Sözleşmenin notere tescili zorunlu değildir. (3 yılı aşmamak kaydıyla )

")

19

Sözleşme tanzim edilmesi durumunda, Damga Vergisi Kanunu hükümlerine göre binde 9,48 oranındaki sözleşmeden doğan verginin sözleşme bedeli üzerinden hesaplanarak sözleşme imzalanmadan önce peşin olarak bağlı vergi dairesine veya muhasebe birimine yüklenici tarafından alındı karşılığı yatırılması sağlanmalıdır.

20

MUAYENE VE KABUL İŞLEMLERİ:

22/d’ye göre yapılacak mal alımlarında Muayene ve Kabul Komisyonu kurulmadan idare yetkilisince kabul işlemleri yapılabilir. Bu takdirde, Taşınır İşlem Fişi düzenlenir. Şayet mal muayene ve kabul komisyonu kurulacak ise, işin muayene ve kabul işlemleri, idarelerce kurulacak en az 3 kişilik muayene ve kabul komisyonunca yapılır. Mal veya yapılan iş yükleniciye teslim edilmedikçe muayene ve kabul işlemleri yapılamaz.

21

ÖDEME BELGELERİNİN DÜZENLENMESİ

22/(d) bendine göre doğrudan temin usulüyle yapılacak mal ve hizmet alımları ile yapım işi bedellerinin ödemelerinde; Onay Belgesi, Piyasa Fiyat Araştırma Tutanağı, Düzenlenmesi gerekli görülmüşse sözleşme Fatura Gereken hallerde, muayene ve kabul komisyon tutanağı, kabul işleminin idarece yapılması halinde düzenlenmiş belge, Mal ve malzeme alımlarında, taşınır işlem fişi , Ödeme Emri Belgesine bağlanır.

bendine göre doğrudan temin usulüyle yapılacak mal ve hizmet alımları ile yapım işi bedellerinin ödemelerinde; Onay Belgesi, Piyasa Fiyat Araştırma Tutanağı, Düzenlenmesi gerekli görülmüşse sözleşme. Fatura. Gereken hallerde, muayene ve kabul komisyon tutanağı, kabul işleminin idarece yapılması halinde düzenlenmiş belge, Mal ve malzeme alımlarında, taşınır işlem fişi , Ödeme Emri Belgesine bağlanır.")

22

. .

25

Konuyla ilgili soru sorulduğu andaki cevabım

Benzer bir sunumlar

) BENDİNE GÖRE YAPILACAK ALIMLAR>")

Makine Ve Cihazlar (253) Taşıtlar (254)>")

2886 Sayılı Kanun ile 4734 Sayılı Kanun Arasındaki Farklar 1.>")

Değer Tespit Komisyonu (TMY.>")