Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE 2

2

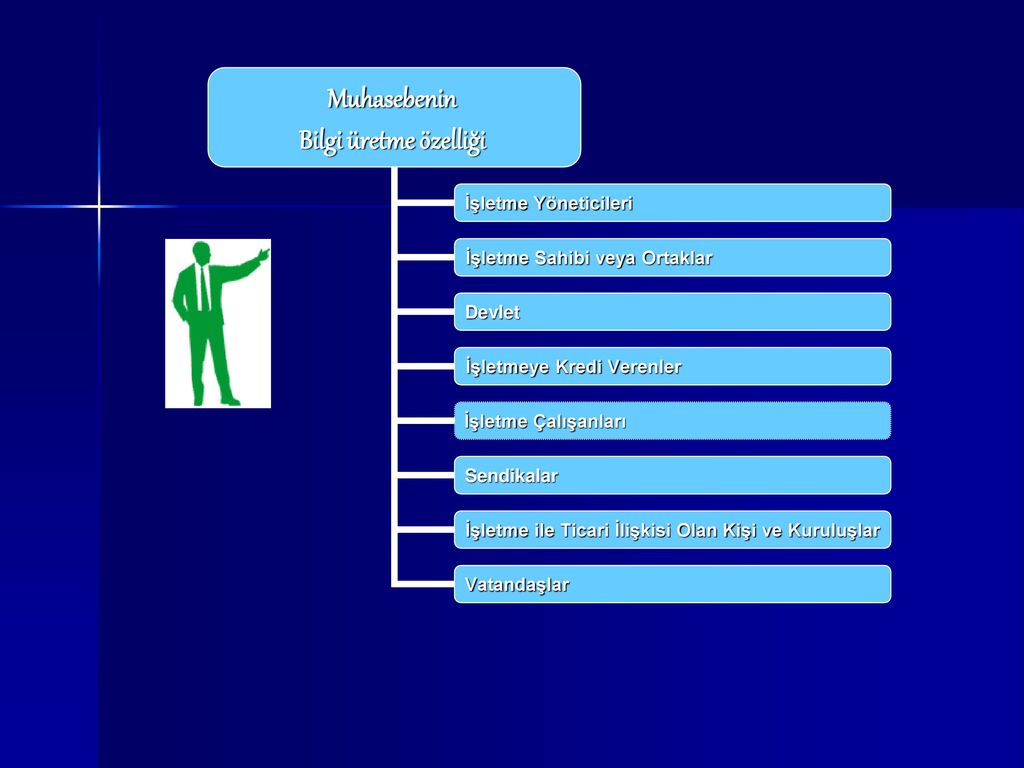

İşletmeler, mal ve hizmet üretmek için çeşitli faaliyetlerde bulunur

İşletmeler, mal ve hizmet üretmek için çeşitli faaliyetlerde bulunur. Örneğin; peşin veya kredili olarak mal alma, satma, işçilerine ücret ödeme, borçlarına karşılık ödeme yapma ve alacaklarına karşılık para tahsil etme gibi pek çok işlem yaparlar. Bu tür işletme faaliyetlerinin çoğu, parayla ölçülebilecek bir duruma gelir. Mali nitelikte ve para ile ifade edilebilen bu işlemler, işletmenin varlık (mevcut ve alacaklar) ve kaynaklarında (sermaye ve borçlar) değişmeler meydana getirir. Bir bilgi sistemi olan muhasebe; işletmenin varlıkları, kaynakları ve yaptığı faaliyetlerin sonucu hakkında bilgiler üretir. Bu bilgileri işletmeyle ilgili olan kişi ve kuruluşların kullanımına sunar.

ve kaynaklarında (sermaye ve borçlar) değişmeler meydana getirir. Bir bilgi sistemi olan muhasebe; işletmenin varlıkları, kaynakları ve yaptığı faaliyetlerin sonucu hakkında bilgiler üretir. Bu bilgileri işletmeyle ilgili olan kişi ve kuruluşların kullanımına sunar.")

3

MUHASEBE İşletmenin varlıkları ve kaynakları üzerinde değişiklik meydana getiren, mali nitelikteki işlem ve olayları ; kaydetmek, sınıflandırmak, özetlemek, analiz etmek yorumlamak suretiyle ilgili kişi ve kurumlara rapor halinde sunan bilimsel bir metottur.

5

SERMAYİ PAYLARA BÖLÜNMÜŞ KOMANDİT ŞİRKET

TACİRLER TTK'NA GÖRE VUK'NA GÖRE GERÇEK KİŞİ TACİRLER TİCARET ŞİRKETLERİ I. SINIF TACİRLER II. SINIF TACİRLER ŞAHIS ŞİRKETLERİ SERMAYE ŞİRKETLERİ LİMİTED ANONİM ADİ KOMANDİT KOLLEKTİF SERMAYİ PAYLARA BÖLÜNMÜŞ KOMANDİT ŞİRKET

6

(Bilanço Esasına Göre Defter Tutar)

V.U.K. Md.177 1. SINIF TACİRLER (Bilanço Esasına Göre Defter Tutar) Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımlarının tutarı ………………… veya satışları tutarı …………………………….* lirayı aşanlar, Birinci bentte yazılı olanların dışındaki işlerle uğraşıp da bir yıl içinde elde ettikleri gayri safi iş hasılatı ……………..lirayı aşanlar, 1 ve 2. bentteki yazılı işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının beş katı ile yıllık satış tutarının toplamı …………………lirayı aşanlar, Her Türlü Ticaret Şirketleri, Kurumlar Vergisine Tabi diğer Tüzel Kişiler, İsteğe bağlı olarak bilanço esasına göre defter tutmayı tercih edenler. *200* yılı için

Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımlarının tutarı ………………… veya satışları tutarı …………………………….* lirayı aşanlar, Birinci bentte yazılı olanların dışındaki işlerle uğraşıp da bir yıl içinde elde ettikleri gayri safi iş hasılatı ……………..lirayı aşanlar, 1 ve 2. bentteki yazılı işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının beş katı ile yıllık satış tutarının toplamı …………………lirayı aşanlar, Her Türlü Ticaret Şirketleri, Kurumlar Vergisine Tabi diğer Tüzel Kişiler, İsteğe bağlı olarak bilanço esasına göre defter tutmayı tercih edenler. *200* yılı için.")

7

V.U.K. Md. 178 2. SINIF TACİRLER (İşletme Hesabı Esasına Göre Def. Tutar) 177’inci maddede yazılı olanların dışında kalanlar. Kurumlar Vergisi mükelleflerinden işletme hesabı esasına göre defter tutmalarına Maliye Bakanlığınca müsaade edilenler, Yeni ve yeniden işe başlayanlar, ( yıllık iş hacimlerine göre sınıflandırılıncaya kadar)

")

8

TACİRLERİN SINIF DEĞİŞTİRMESİ

BİRİNCİ SINIFTAN İKİNCİ SINIFA GEÇİŞ İKİNCİ SINIFTAN BİRİNCİ SINIFA GEÇİŞ İSTEĞE BAĞLI (İHTİYARÎ) SINIF DEĞİŞTİRME

SINIF DEĞİŞTİRME.")

9

II. Sınıftan I. Sınıfa geçiş; (VUK. Md.179)

Bir hesap dönemi iş hacmi 177. maddede yazılı hadlerden %20’yi aşan bir orandan fazla olursa, Arka arkaya üç dönemin iş hacmi 177. maddede yazılı hadlere nazaran %20’ye kadar bir fazlalık gösterirse,

10

MUHASEBEDE KULLANILAN

DEFTERLER

11

V.U.K. md 177 Mükellefin vergi ile ilgili servet, sermaye ve hesap durumunu tespit etmek, Vergi ile ilgili faaliyet ve hesap sonuçlarını tespit etmek, Vergi ile ilgili işlemleri belli etmek, Mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmek ve incelemek, Mükellefin hesap ve kayıtlarının yardımıyla üçüncü şahısların vergi karşısındaki durumunu kontrol etmek ve incelemek, “Defter tutma amaçlarını vergi alacağını korumaya yönelik düzenlemiştir.”

12

Defter tutma sorumluluğu, tacir sıfatının doğduğu anda başlamakta, bu sıfatın yitirilmesi ile sona erer. Usulüne uygun olarak tutulmuş defterler sahibi lehine kanıt olabilmektedir.

13

TTK’ya göre defter tutma amacı;

Ticari işletmenin ekonomik ve mali durumunu belirlemek, Borç ve alacak ilişkilerini izleyebilmek, Her iş yılı içinde elde edilen sonuçları (kar/zararı) tespit etmek.

tespit etmek.")

14

VUK’a göre defter tutacaklar;

Ticaret ve Sanat Erbabı, Ticaret Şirketleri, İktisadi Kamu Müesseseleri, Dernek ve Vakıflara ait İktisadi İşletmeler, İş Ortakları, Kooperatifler, Menkul Kıymet Yatırım Fonları ve Ortaklıkları, Serbest Meslek Erbabı, Çiftçiler,

15

VUK md. 173 Defter Tutmayacaklar:

Gelir vergisinden muaf olan esnaf ve gerçek usulde vergiye tabi olmayan çiftçiler, GVK’ya göre kazançları basit usulde tespit edilen tacirler, Kurumlar vergisinden muaf olan iktisadi kamu müesseseleri, Kurumlar vergisinden muaf olan dernek ve vakıflara ait iktisadi işletmeler.

16

Tutulması Zorunlu Defterler, (TTK)

Günlük (Yevmiye) defter, Büyük (Defter-î Kebir) defter, Envanter defteri, İşletme hesabı defteri, Tüzel kişilerde karar defteri.

defter, Büyük (Defter-î Kebir) defter, Envanter defteri, İşletme hesabı defteri, Tüzel kişilerde karar defteri.")

17

1. Sınıf tacirlerin tutmak zorunda oldukları defterler,

Günlük (Yevmiye) defter, Büyük (Defter-î Kebir) defter, Envanter defteri,

defter, Büyük (Defter-î Kebir) defter, Envanter defteri,")

18

2. Sınıf tacirlerin tutmak zorunda oldukları defter,

İşletme hesabı defteri

19

Serbest Meslek Erbabı, Serbest Meslek Kazanç defteri tutar.

20

Defterlerin Tasdiki Defterlerin bir ispat aracı olabilmesi için tasdik ettirilmiş olması gerekir. VUK’na göre, Yevmiye, Envanter, İşletme hesabı, Çiftçi işletme, imalat, yabancı nakliyat kurumlarının hasılat defteri ve serbest meslek kazanç defterlerinin tasdik edilmesi zorunludur.

21

Yevmiye defteri (Günlük Defter), Defteri kebir (Büyük Defter),

TTK’ya göre; Yevmiye defteri (Günlük Defter), Defteri kebir (Büyük Defter), Envanter Defteri, Karar Defteri, işletme Hesabı Defteri, serbest Meslek Kazanç Defterlerini tasdik ettirmek zorundadırlar.

, Defteri kebir (Büyük Defter), Envanter Defteri, Karar Defteri, işletme Hesabı Defteri, serbest Meslek Kazanç Defterlerini. tasdik ettirmek zorundadırlar.")

22

Defter Tasdik Zamanları

Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler, işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce, Vergi muafiyeti kalkanlar, muaflıktan çıkma tarihiden itibaren on gün içinde, Öteden beri işe devam etmekte olanlar, defterlerin kullanılacağı hesap döneminden önce gelen son ayda,

23

Defterlerini ertesi yılda da kullanmak isteyenler, ocak ayı, hesap dönemleri maliye bakanlığınca tespit edilenler, bu dönemin ilk ayı içinde, Defterlerin dolması dolayısıyla veya sair sebeplerle yıl içinde yeni defter kullanmaya zorunlu olanlar, bunları kullanmaya başlamadan önce defter tasdiki yaptırmak zorundadırlar.

24

Defterlerin kayıt düzeni

1. Defterler Türkçe Tutulmalıdır. 2. Defterler, Mürekkep Kalem veya Makine ile Yazılmalıdır. 3. Yanlış Kayıtlar Muhasebe Kurallarına Uygun Düzeltilmelidir. 4. Boş Satır Bırakılamaz, Sayfalar Yok Edilemez.

25

Kayıt Zamanı Serbest meslek kazanç defterine ait işlemlerde günü gününe kaydedilmelidir. Diğer defterlere 10 gün içinde kaydedilmelidir. Kayıtlarını sürekli olarak muhasebe fişleriyle yürüten işletmeler işlemlerini esas defterlere en geç 45 gün içinde kaydedilmelidir.

27

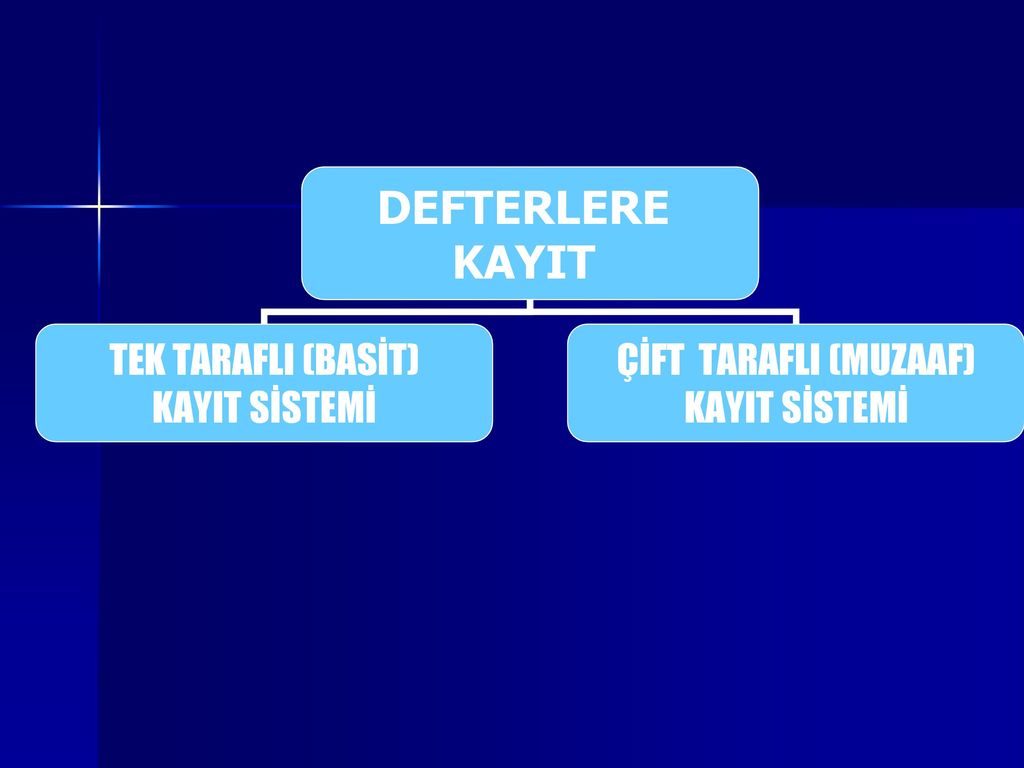

TEK TARAFLI (BASİT) KAYIT SİSTEMİ

İşletmenin gelir ve giderlerini bir deftere ve bir işlem için sadece tek bir tarafa kayıt yapma esasına dayanır. Kayıtlar basit, işlem sayısı az ve kolayca anlaşılabilirliği faydalı, Kayıtların kontrolünün zor olması, işletmenin kar, zarar, sermaye ve stok durumu gibi konularda yeterli bilgi sağlayamaması sakıncalı yönüdür.

28

ÇİFT TARAFLI KAYIT SİSTEMİ

İşletmelerde muhasebeye konu olan ve para ile ifade edilebilen her işlem iki yönlü ve kendi kendini dengeye getiren bir şekilde belgelere dayanılarak önce yevmiye defterine kaydedilir. Bu sistemde hesaplar karşılıklı olarak çalışır. Her işlem en az iki hesaba yazılır. Borçlanan hesap veya hesaplar ile Alacaklanan hesap veya hesaplar tutarı birbirine eşit olur.

29

Yevmiye defterine tarih sırasına göre

kaydedilen bu işlemler niteliklerine göre sınıflandırılarak büyük deftere geçirilir. Çift taraflı kayıt sistemi işletme yöneticilerine veya üçüncü kişilere, işletmenin varlıkları ve kaynakları hakkında bilgi verir.

30

Muhasebe süreci Muhasebede kullanılan defterler hesap dönemi itibarıyla tutulur. Defterlerdeki kayıtlar her hesap dönemi sonunda kapatılır ve ertesi dönemin başında yeniden açılır. Hesap dönemi normal olarak bir takvim yılıdır. (1 Ocak – 31 Aralık)* Bir hesap döneminin başı ile sonu arasında geçen zaman içinde yapılan muhasebe işlemleri muhasebe süreci olarak isimlendirilir.

* Bir hesap döneminin başı ile sonu arasında geçen zaman içinde yapılan muhasebe işlemleri muhasebe süreci olarak isimlendirilir.")

31

Bir ticari işletmede bir hesap döneminde (muhasebe sürecinde) yapılan işlemler sırasıyla;

Açılış Bilançosu Düzenlenmesi, Yevmiye defterine ( günlük deftere) kayıt yapılması Yevmiye defterine yapılan kayıtların defteri kebire kaydedilmesi, Yardımcı defterlerin işlenmesi, Aylık mizanların düzenlenmesi, Dönem sonu envanter işlemlerinin yapılması Dönem gelir tablosunun düzenlenmesi, Gelir gider (sonuç) hesaplarının kapatılması, Kesin mizanının düzenlenmesi, Bilanço hesaplarının kapatılması Yeni dönem hesaplarının açılması

kayıt yapılması. Yevmiye defterine yapılan kayıtların defteri kebire kaydedilmesi, Yardımcı defterlerin işlenmesi, Aylık mizanların düzenlenmesi, Dönem sonu envanter işlemlerinin yapılması. Dönem gelir tablosunun düzenlenmesi, Gelir gider (sonuç) hesaplarının kapatılması, Kesin mizanının düzenlenmesi, Bilanço hesaplarının kapatılması. Yeni dönem hesaplarının açılması.")

32

BİLANÇO Ait olduğu işletmenin adının veya ticaret unvanının,

Bir ticari işletmenin belirli bir tarihte sahip olduğu varlıkları ile bu varlıkların sağlandığı kaynakları gösteren mali tablodur. Bir mali tablonun bilanço sayılabilmesi için; Ait olduğu işletmenin adının veya ticaret unvanının, Tarihinin, “Bilanço” kelimesinin bulunması şarttır.

![]()

33

BİLANÇONUN YAPISI AKTİF: Bilançonun sol tarafına verilen isimdir. İşletmenin bilanço tarihinde sahip olduğu varlıklar (değerler) yer alır. PASİF: Bilançonun sağ tarafına verilen isimdir. Pasif tarafta, bilanço tarihinde işletmenin sahip olduğu varlıkların sağlandığı (alındığı) kaynaklar yer alır.

kaynaklar yer alır.")

34

KISA VADELİ YABANCI KAYNAK (300-399)

…… İŞLETMESİNİN PASİF AKTİF …….. TARİHLİ …….. BİLANÇOSU DÖNEN VARLIKLAR ( ) KISA VADELİ YABANCI KAYNAK ( ) DURAN VARLIKLAR ( ) UZUN VADELİ YABANCI KAYNAK ( ) ÖZ KAYNAKLAR ( ) AKTİF TOPLAM XXXX PASİF TOPLAM XXXX

KISA VADELİ YABANCI KAYNAK ( ) DURAN VARLIKLAR ( ) UZUN VADELİ YABANCI KAYNAK ( ) ÖZ KAYNAKLAR ( ) AKTİF TOPLAM. XXXX. PASİF TOPLAM. XXXX.")

35

VARLIK KAVRAMI ve UNSURLARI

İşletmenin sahip olduğu para ve para ile ifade edilebilen değerleridir. DÖNEN VARLIKLAR: İşletmenin normal faaliyet dönemi içinde paraya çevrileceği veya kullanılacağı tahmin edilen varlıklarının yer aldığı gruptur. DURAN VARLIKLAR: Normal şartlarda bir yıl içinde elden çıkarılması düşünülmeyen ve faydaları bir yılda tükenmeyecek varlıkların yer aldığı hesap grubudur.

36

KAYNAK KAVRAMI ve UNSURLARI

İşletmenin sahip olduğu varlıkların işletmeye kimler tarafından sağlandığını ifade eder. Kısa Vadeli Yabancı Kaynaklar: Bir yıl içinde ödenmesi gereken borçlardan oluşur. Uzun Vadeli Yabancı Kaynaklar: Bir yıldan daha uzun sürede ödenecek borçlardan oluşur. Öz Kaynaklar: İşletmenin faaliyetlerini sürdürebilmesi için varlık olarak isimlendirilen değerler işletmenin sahibi veya sahiplerince konulan değerlerdir. Bu değerler işletmenin öz kaynaklarıdır. (SERMAYE)

")

37

BİLANÇO TEMEL EŞİTLİĞİ

AKTİF = PASİF VARLIKLAR = KAYNAKLAR DÖNEN VARLIKLAR KISA VADELİ YABANCI KAYNAKLAR = DURAN VARLIKLAR UZUN VADELİ YABANCI KAYNAKLAR + ÖZ KAYNAKLAR

38

Aktif = Pasif

39

HESAP; İşletme bilançosunda yer alan aynı nitelikteki değerlerde dönem içindeki işlemler nedeniyle meydana gelen değişikliklerin kaydedildiği çizelgedir.

40

Hesabın Şekli Karşılıklı iki sayfa üzerinde yer alır ve iki

taraftan oluşur. Defterin sol sayfası hesabın borç tarafını, sağ sayfası ise hesabın alacak tarafını oluşturur. Her hesabın bir ismi bulunur ve hesabın üzerinde belirtilir.

41

Hesap Çizelgesi Genel şekli Borç ……………..........HESABI Alacak Tarih

Açıklama Tutar Pratikte Hesaplar genelde A B HESAP ADI

42

HESAPLARA İLİŞKİN TERİMLER

Hesap Açmak: Bir hesabın borç ya da alacak tarafına ilk defa bir işlemin kaydedilmesi sonucu hesabın kullanılmaya başlanmasıdır. Hesabın Borçlandırılması: Bir işlem nedeniyle hesabın borç tarafına kayıt yapılmasıdır. Hesabın Alacaklandırılması: Bir işlem

43

Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak toplamları arasında fark olmasıdır.

Hesabın Borç taraf toplamı daha fazla ise Borç kalanı, Alacak taraf toplamı daha fazla ise Alacak kalanı verir. Bir hesabın borç ve alacak tarafları toplamlarının birbirine eşit olması yani kalan vermemesine Hesabın Kapalı Olması denir.*

44

HESAPLARIN İŞLEYİŞ KURALLARI

İşletmenin varlık ve kaynaklarında meydana gelen artış ve azalışların hesabın ne tarafında kaydedileceği önemlidir. Çift taraflı kayıt sisteminde ticari faaliyetlerde hesabın biri veya bir kaçı borçlanırken, biri veya birkaçı alacaklandırılır.*

45

VARLIK HESAPLARI (AKTİF HESAPLAR)

Bilançonun “aktif “ tarafında yer alan hesaplar olup aktif karakterlidirler. Varlıklarda meydana gelen artışlar hesabın borç tarafına, Varlıklarda meydana gelen azalışlar hesabın alacak tarafında yer alır.

46

KAYNAK HESAPLARI (PASİF HESAPLAR)

İşletmenin varlıklarının sağlandığı öz ve yabancı kaynakların izlendiği hesaplardır. Kaynak hesaplarda ilk kayıt her zaman hesabın alacak tarafına yazılarak hesap açılır. İşletmenin ticari işlemleri sonucu kaynaklarında meydana gelen artışlar ilgili kaynak hesabının alacağına kaydedilir. İşletme kaynaklarında meydana gelen azalışlar ise ilgili hesabın borcuna yazılır.

47

AKTİF PASİF Varlıkların izlendiği hesaplardır.

Kaynakların izlendiği hesaplardır. Bilançonun sol tarafındadırlar. Bilançonun sağ tarafındadırlar. Artışlar borca,azalışlar ise alacağa yazılır. Artışlar alacağa,azalışlar ise borca yazılır. Borç kalanı verirler. Alacak kalanı verirler. KAYNAK HESAPLARI A VARLIK HESAPLARI A B B İLK KAYIT İLK KAYIT + - - + Azalışlar borca Artışlar borca Azalışlar alacağa Artışlar alacağa

48

Gelir Tablosu Hesaplarının İşleyişi;

İşletmenin bir faaliyet döneminde elde ettiği gelirler ile yapılan giderlerin ayrıntılı olarak gösterildiği mali tabloya gelir tablosu denir. Gelir tablosunda, elde edilen gelirler ve yapılan giderler sonucu ortaya çıkan kar veya zarar da yer alır.

49

Gelir hesapları; Gelir işletme faaliyetleri sonucu işletme varlıklarının çoğalmasıdır. Başka bir ifadeyle gelir, işletme sermayesinde işletme faaliyetleri sonucu meydana gelen artıştır. Gelir oluştuğunda ilgili gelir hesabına alacaklı kaydedilir.

50

Gider Hesapları; Gider; işletme faaliyetleri sonucu işletme varlıklarının azalmasıdır. İşletme faaliyetleri sonucu, işletme varlıklarında meydana gelen azalıştır. Gider işletmenin öz kaynaklarında azalış meydana getirdiğine göre, gider yapıldığında ilgili gider hesabı borçlandırılır.

51

B A GİDER HESAPLARI GELİR HESAPLARI A B İLK KAYIT İLK KAYIT + + - - Artışlar borca Azalışlar alacağa Azalışlar borca Artışlar alacağa

52

Bir hesap döneminde elde edilen gelirler ve yapılan giderler, ilgili gelir ve gider hesaplarına kaydedilir. Dönem sonunda gelir ve gider hesaplarının tümünün toplamları alınır ve kalanları bulunur. Bu sonuç dönem kar veya zararını verir. Gelir ve Gider hesapları gelir tablosunda yer alır. (Bilançoda yer almaz.)

")

53

Ülkemizde 1994 yılından itibaren

Hesap Planı: İşletmelerde muhasebe kayıtları yapılırken kullanılacak tüm hesapların sistemli ve gruplandırılmış olarak yer aldığı listelere hesap planı denir. Ülkemizde 1994 yılından itibaren TEK DÜZEN HESAP PLANI uygulanmaktadır.

54

Tek düzen hesap planında kod sistemi;

I. DÖNEN VARLIKLAR Ana aktif grubu 10- HAZIR DEĞERLER Ana grup hesap 100- KASA HESABI Ana hesap Merkez YTL Kasa I. Seviye alt (tali) hesap Merkez Euro Kasa I. Seviye alt (tali) hesap 101- ALINAN ÇEKLER HESABI Ana hesap 102- BANKALAR HESABI Ana hesap İş Bankası I. Seviye alt (tali) hesap Bolu şubesi II. Seviye alt (tali) hesap Düzce şubesi II. Seviye alt (tali) hesap Halk Bankası I. Seviye alt (tali) hesap

hesap Merkez Euro Kasa I. Seviye alt (tali) hesap ALINAN ÇEKLER HESABI Ana hesap BANKALAR HESABI Ana hesap İş Bankası I. Seviye alt (tali) hesap Bolu şubesi II. Seviye alt (tali) hesap Düzce şubesi II. Seviye alt (tali) hesap Halk Bankası I. Seviye alt (tali) hesap.")

55

Mal ve hizmet teslimleri KATMA DEĞER VERGİSİNE tabidir.

Mal ve hizmet alımları dolayısıyla işletmenin ödediği KDV’ler, İNDİRİLECEK KDV HESABININ borcuna; Mal ve hizmet satışları dolayısıyla işletmenin tahsil ettiği (aldığı) KDV tutarları ise HESAPLANAN KDV HESABInın Alacağına kaydedilir.

KDV tutarları ise HESAPLANAN KDV HESABInın Alacağına kaydedilir.")

56

Yevmiye Defterine Kayıt;

İşletmenin günlük ticari işlemlerinin tarih ve madde sıra no ile kayıtların yapıldığı defterdir. Ticari işlemler büyük deftere kaydedilmeden önce ticari belgelerden ve düzenlenen fişlerden yevmiye defterine kaydedilir. Yevmiye Defterinde Borç ve Alacak taraf tutarları birbirine eşit olmalıdır. Yevmiye defterine yazılan hesapların biri veya birkaçı borçlanırken, biri veya birkaçı alacaklanır. Madde sıra no zincirleme olarak devam eder. Yapılan işlemin tarihi ve açıklaması mutlaka yazılmalıdır. Ayrıca Büyük defter sayfa numaraları ilgili yerlere yazılmalıdır.

57

BORÇ ALACAK ../../…. 1 XXX BORÇLU HESAP XXX ALACAKLI HESAP 2

Açıklama 2 DİĞER İŞLEM XXX TOPLAM XXX

58

ÖRNEK: tarihinde % 18 KDV hariç 100 YTL’lik ticari malı 0012 nolu fatura ile kredili (veresiye) satın almıştır. 1 BORÇ ALACAK 25/02/2005 100,00 153- TİCARİ MALLAR HESABI 18,00 191- İNDİRİLECEK KDV HESABI 118,00 320- SATICILAR HESABI Açıklama

59

Defter-i Kebir (Büyük Defter) Kayıt;

Yevmiye defterinde kullanılan hesapların sınıflandırıldığı defter türüdür. T şeklinde gösterilir.Sol tarafı borç, sağ tarafı alacaktır. 153 TİCARİ MALLAR H. B 191. İND. KDV H. A B 320.SATICILAR H. A B A 100,00 18,00 118,00

60

Yardımcı (Muavin) Defterler ve Hesaplara Kayıt;

Büyük defterdeki bir ana hesabın ayrıntılarını göstermek için tutulan hesaplardır. Örn: Bankalar hesabında bulunan 3000 YTL’nin hangi bankalarda olduğu yardımcı hesaplar sayesinde öğrenilir. 102 BANKALAR HES. B AKBANK H. A B VAKIFBANK H. A B A 1800 3000 1200 Defter-i Kebir Ana Hesap Yardımcı Defter-Yardımcı Hesaplar

61

VARLIKLAR I. DÖNEN VARLIKLAR II. DURAN VARLIKLAR

62

DÖNEN VARLIKLAR 10- HAZIR DEĞERLER 11- MENKUL KIYMETLER

12- TİCARİ ALACAKLAR 13- DİĞER ALACAKLAR 15- STOKLAR 17- YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ 18- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 19- DİĞER DÖNEN VARLIKLAR

63

10- HAZIR DEĞERLER 100- KASA HESABI 101- ALINAN ÇEKLER 102- BANKALAR

103- VERİLEN ÇEKLER ve ÖDEME EMİRLERİ 108- DİĞER HAZIR DEĞERLER

64

100- KASA HESABI İşletmeye nakit giriş ve çıkışlarının kaydedildiği hesaptır. Nakit girişler, artış olduğundan dolayı hesabın borcuna, nakit çıkışlar ise azalıştan dolayı hesabın alacağına kaydedilir. Yabancı paralar aktife giriş tarihi itibariyle o günkü kur üzerinden değerlendirilerek TL olarak kasa hesabına kaydedilir. Girişler BORÇLU – Çıkışlar ALACAKLI Aktif bir hesaptır. Ya borç kalanı verir, ya da hiç kalan vermez.

65

…… nolu fatura ile peşin mal satışı

01/03/2005 118,00- 100- KASA HESABI 100,00- 600- YURİÇİ SATIŞLAR HS. 391- HESAPLANAN KDV.HS. 18,00- …… nolu fatura ile peşin mal satışı

66

101- ALINAN ÇEKLER Gerçek veya tüzel kişiler tarafından herhangi bir ticari işlemden dolayı işletmeye verilmiş olan çeklerdir. İşletmeye giren çekler hesabın borcuna, çeklerin tahsili durumunda ve ciro edilmesinde alacağına kaydedilir. Bu hesap da aktif karakterli bir hesap olduğu için ya hiç kalan vermez veya borç kalanı verir.

67

102- BANKALAR HESABI İşletmenin bankalarda açtırdıkları hesaplardaki mevduatlarını takip ettiği hesaptır. Banka hesabına para girişleri hesabın BORÇLU, Hesaptan para çıkışları(ödemeler) ALACAKLI olarak kaydedilir.

ALACAKLI olarak kaydedilir.")

68

103- VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

İşletmelerin bankalarındaki hesaplarından çek ile veya ödeme emri ile yapacakları ödemelerin kayıt ve takibinin yapıldığı hesaptır. İşletmenin Bankadaki hesabından ödenmek üzere verilen çekler veya ödeme emirleri tutarları bu hesabın alacağına yazılır. Verilen çeklerin veya ödeme emirlerinin ödenmesi durumunda ise hesap borçlandırılır.

69

108- DİĞER HAZIR DEĞERLER Nitelikleri itibariyle hazır değer sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek banka ve posta havaleleri(yoldaki paralar gibi) değerleri kapsar.

değerleri kapsar.")

70

10- HAZIR DEĞERLER 100- KASA HESABI 101- ALINAN ÇEKLER 102- BANKALAR

103- VERİLEN ÇEKLER ve ÖDEME EMİRLERİ 108- DİĞER HAZIR DEĞERLER

71

11. MENKUL KIYMETLER Faiz geliri veya kar sağlamak veya fiyat değişmelerinden yararlanarak karlar elde etmek amacı ile geçici bir süre elde tutulmak üzere alınan hisse senedi, tahvil, hazine bonosu, finansman bonosu, yatırım fonu katılma belgesi, kar-zarar ortaklığı belgesi, gelir ortaklığı senedi gibi, menkul kıymetler ile bunlara ait değer azalma karşılıklarının izlenmesi amacıyla kullanılır.

72

11. MENKUL KIYMETLER 110. HİSSE SENETLERİ HESABI

111. ÖZEL KESİM TAHVİL SENET VE BONOLARI 112. KAMUKESİM TAHVİL SENET VE BONOLARI 118. DİĞER MENKUL KIYMETLER 119. MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

")

73

110. HİSSE SENETLERİ HESABI

İşletmenin satın aldığı ve geçici bir süre elde tuttuğu hisse senetlerinin izlendiği hesaptır. Alınan hisse senetleri alış değeri üzerinden borçlandırılır. Satılan hisse senetleri ise alış değeri üzerinden alacaklandırılır. Satıştan kar elde edilmişse; 645-MENKUL KIYMET SATIŞ KARLARI HESABI’na, Satıştan zarar edilirse; 655- MENKUL KIYMET SATIŞ ZARARLARI HESABI’na kaydedilir.

74

111. ÖZEL KESİM TAHVİL SENET VE BONOLARI HESABI

Özel kurumlar tarafından çıkarılan tahvil senet ve bonoların alım satımlarının izlendiği hesaptır. İşleyişi hisse senetleri gibidir. Bu menkul kıymetlerden elde edilen faiz; 642-FAİZ GELİRLERİ HESABIna ALACAK kaydedilir.

75

112. KAMU KESİM TAHVİL SENET VE BONOLARI HESABI

Kamu tüzel kişileri tarafından çıkartılmış hisse senedi dışındaki tahvil senet ve bonoların takip edildiği hesaptır. Bu hesabın işleyişi diğerleri gibidir. Aktife girişleri değerleme günü itibari değer ile kaydedilir. * Devlet Tahvilleri Köprü Baraj Senetleri Hazine Bonoları Konut Senetleri

76

118. DİĞER MENKUL KIYMETLER HESABI

Hisse senetleri, kamu kesimi ve özel kesim tahvil, senet ve bonoları dışında kalan yatırım fonları,varlığa dayalı menkul kıymet(altın gibi) gibi menkul kıymetlerin izlendiği hesaptır. Menkul kıymet edinildiğinde bu hesaba BORÇLU, elden çıkartılmasında ALACAKLI kaydedilir. ( Konut ve gayrimenkul sertifikaları, katılma intifa senetleri gibi)

gibi menkul kıymetlerin izlendiği hesaptır. Menkul kıymet edinildiğinde bu hesaba BORÇLU, elden çıkartılmasında ALACAKLI kaydedilir. ( Konut ve gayrimenkul sertifikaları, katılma intifa senetleri gibi)")

77

119- MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI HESABI (-)

Menkul kıymetlerin borsa ve piyasa değerinde önemli ölçüde sürekli olarak değer azalması olduğu durumlarda ortaya çıkacak zararların karşılanması için ayrılması gereken karşılıkların izlendiği hesaptır. Ayrılacak karşılığın durumuna göre; Hisse Senetleri Değer Düşüklüğü Karşılığı Özel Kesim Tahvil Senet ve Bono Değer Düşüklüğü Karşılığı Kamu Kesimi Tahvil Senet ve Bono eğer Düşüklüğü Karşılığı Diğer Menkul Kıymet Değer Düşüklüğü Karşılığı gibi alt hesaplar açılabilir.

78

Değer azalması olan Menkul Kıymetler için ayrılması gereken karşılık

654- KARŞILIK GİDERİ HESABIna borç, bu hesaba ALACAK kaydedilir. Karşılık ayrılan menkul kıymet elden çıkarıldığında veya değer düşüklüğü olmadığı durumlarda(Değer azalmasının ortadan kalkması yada ilgili menkul kıymetin kayıtlardan çıkarılması durumunda) bu hesaba BORÇ, 644- KONUSU KALMAYAN KARŞILIKLAR Hesabına ALACAK kaydedilir. Dönem sonunda açık kalan hesaplar 690 DÖNEM NET KARI VEYA ZARARI HESABIna aktarılarak kapatılır.

bu hesaba BORÇ, 644- KONUSU KALMAYAN KARŞILIKLAR Hesabına ALACAK kaydedilir. Dönem sonunda açık kalan hesaplar 690 DÖNEM NET KARI VEYA ZARARI HESABIna aktarılarak kapatılır.")

79

12. TİCARİ ALACAKLAR İşletmenin ticari işlemlerine bağlı olarak ortaya çıkan senetli ve senetsiz alacaklarından vadeleri 1 yılın altında olanların izlendiği hesap grubudur.

80

12. TİCARİ ALACAKLAR 120. ALICILAR HESABI 121. ALACAK SENETLERİ HESABI

122. ALACAK SENETLERİ REESKONTU (-) 126. VERİLEN DEPOZİTO VE TEMİNATLAR HESABI 127. DİĞER TİCARİ ALACAKLAR HESABI 128. ŞÜPHELİ TİCARİ ALACAKLAR HESABI 129. ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI(-)

126. VERİLEN DEPOZİTO VE TEMİNATLAR HESABI DİĞER TİCARİ ALACAKLAR HESABI ŞÜPHELİ TİCARİ ALACAKLAR HESABI ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI(-)")

81

120- ALICILAR HESABI İşletmenin ticari faaliyetleri çerçevesinde mal ve hizmet satışında bulundukları kişi veya kurumlardan olan senetsiz alacakların izlendiği hesaptır, Senetsiz alacak oluştuğunda bu hesaba BORÇ, alacak tahsil edildiğinde veya mahsup edildiğinde ALACAKLI kaydedilir.

82

121- ALACAK SENETLERİ HESABI

İşletmenin mal ve hizmet satışları sonucunda belli bir vade ile düzenlenen senetleri takip etmek için kullanılan hesaptır. Senet alındığında hesaba BORÇ, Senet tahsil edildiğinde veya çeşitli nedenlerle elden çıkarıldığında hesaba ALACAK kaydedilir. Cüzdandaki senetler Tahsildeki senetler Teminattaki senetler Ciro edilen alacak senetleri Alınan vadeli çekler gibi alt hesaplarda takip edilebilir.

83

122- ALACAK SENETLERİ REESKONTU HESABI (-)

İşletmeye ait olan bilanço gününde vadesi gelmemiş alacak senetlerinin gerçek değerleriyle bilançoda yer almasını sağlamak amacıyla kullanılan hesaptır. Hesap edilen ıskonto tutarları bu hesaba alacak kaydedilirken, aynı tutar 657 REESKONT FAİZ GİDERLERİ HESABINA borç kaydedilir. İzleyen hesap döneminde bu hesap borçlandırılırken 647- REESKONT FAİZ GELİRİ Hesabına alacak kaydedilerek kapatılır.

84

126- VERİLEN DEPOZİTO VE TEMİNATLAR HESABI

İşletme tarafından üçüncü kişilere karşı bir işin yapılmasının üstlenilmesi veya bir borcun ödenmesi, alınan bir değerin geri verilmesinin garanti edilmesi amacıyla verilen değerler bu hesapta izlenir. Bu hesaba, sadece bir yıl içinde geri alınmak üzere verilen nakit depozito ve teminatlar kaydedilir. ( Elektrik, su, doğalgaz, ihale bedelleri)

")

85

127- DİĞER TİCARİ ALACAKLAR

İşletmenin ticari faaliyetleri sonucu ortaya çıkan ve yukarıdaki hesapların kapsamına girmeyen tahsili gecikmiş alacaklar, kredi kartlarından olan alacaklar ve diğer senetsiz ticari alacakların kaydedildiği hesaptır. Bu tür alacak ortaya çıktığında BORÇLU, alacağın tahsil edilmesi veya mahsubu durumunda ALACAK kaydedilir.

86

128- ŞÜPHELİ TİCARİ ALACAKLAR

Tahsil edilmesi şüpheli hale gelmiş senetli, senetsiz ticari alacakların izlendiği hesaptır. Tahsili şüpheli hale gelen ticari alacaklar bulundukları hesaptan çıkartılarak bu hesaba BORÇ kaydedilir. Alacağın tahsil edilmesi veya tahsilinin imkansız hale gelmesi durumunda bu hesap ALACAKlandırılır. Alacağın tahsili için yapılan harcamalar ise karşı taraftan isteneceği için bu hesabın borcuna yazılır.

87

Vergi Usul Kanunu 323. madde:

“Dava ve icra safhasında bulunan alacaklar, Yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen ödenmeyen, dava ve icra takibine değmeyecek küçük alacaklar şüpheli alacak sayılırlar.”

88

129- ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI (-)

Tahsili şüpheli hale gelen alacaklara ait dönem sonunda ayrılan karşılıkların izlendiği hesaptır. İşletmenin şüpheli duruma düşmüş ticari alacakları için dönem sonunda karşılık ayrılır. (654-KARŞILIK GİDERLERİ HS. Borçlu) Şüpheli duruma gelen alacağa karşılık ayrıldığında, bu hesap alacaklandırılır.

Şüpheli duruma gelen alacağa karşılık ayrıldığında, bu hesap alacaklandırılır.")

89

Zararın kesinleşmesi halinde ise ;

128- ŞÜPHELİ TİCARİ ALACAKLAR HESABINA devredilerek kapatılır. Karşılık ayrılan alacağın daha sonra tahsili halinde; 644- KONUSU KALMAYAN KARŞILIKLAR HESABIna veya 671 nolu hesaba devredilerek kapatılır. Kanuni takibat sonucunda ortaya çıkan zararın ayrılan karşılıktan fazla olması durumunda, fazla olan zarar tutarı 681- ÖNCEKİ DÖNEM GİDER VE ZARARLARI HESABI(-)na kaydedilir.

na kaydedilir.")

90

Şüpheli alacaklara karşılık ayırma kuralları:

Şüpheli alacak karşılığını sadece birinci sınıf tacirler ayırabilirler, Teminata bağlanmış alacaklara karşılık ayrılamaz. Kamu idare ve kuruluşlarından olan alacaklar için karşılık ayrılmaz. Karşılık ayırabilmek için sadece mahkemeye başvuru yeterli değildir. Davanın görülmeye başlanması, icraya intikal etmiş ise anlaşmazlığın ödeme emrine bağlanmış olması gerekir. Tutarı az olan alacakların şüpheli sayılabilmesi için protesto edilmeleri veya yazı ile bir defadan fazla istenmiş olmalarına rağmen ödenmemiş olması gerekir. Yapılan protestonun noter kanalıyla, yazılı istemin de taahhütlü mektupla yapılması gerekir. Protesto veya yazılı istemin borçluya ulaşması zorunludur.

91

13- DİĞER ALACAKLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl içinde tahsil edilmesi düşünülen senetli ve senetsiz alacaklardan oluşur. Hesabın işleyişi ticari alacaklarda olduğu gibidir. Alacak ortaya çıktığında BORÇ; Alacak tahsil edildiğinde ALACAK kaydedilir.

92

13- DİĞER ALACAKLAR 131- ORTAKLARDAN ALACAKLAR HESABI

132- İŞTİRAKLERDEN ALACAKLAR HESABI 133- BAĞLI ORTAKLIKLARDAN ALACAKLAR HESABI 135- PERSONELDEN ALACAKLAR HESABI 136- DİĞER ÇEŞİTLİ ALACAKLAR HESABI 137- DİĞER ALACAK SENETLERİ REESKONTU HESABI(-) 138- ŞÜPHELİ DİĞER ALACAKLAR HESABI 139- ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-)

138- ŞÜPHELİ DİĞER ALACAKLAR HESABI ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI HESABI (-)")

93

15- STOKLAR İşletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur.

94

15- stoklar 150- İLK MADDE VE MALZEME 151- YARI MAMÜLLER – ÜRETİM

152- MAMULLER 153- TİCARİ MALLAR 157- DİĞER STOKLAR 158- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159- VERİLEN SİPARİŞ AVANSLARI

159- VERİLEN SİPARİŞ AVANSLARI.")

95

150- İLK MADDE VE MALZEME Üretimde veya diğer faaliyetlerde kullanılmak üzere edinilen ilk madde, yardımcı madde, işletme malzemesi ambalaj malzemesi ve diğer malzemelerin izlendiği hesaptır. Hammadde (Pamuk) İlkmadde (İplik) Yardımcı Madde (Boya) İşletme malzemesi (Bakımda kullanılan yağ) Ambalaj malzemesi ( Şişe, teneke, kutu) Diğer malzemeler.(Kırtasiye, temizlik, sağlık mutfak vs.)

İlkmadde (İplik) Yardımcı Madde (Boya) İşletme malzemesi (Bakımda kullanılan yağ) Ambalaj malzemesi ( Şişe, teneke, kutu) Diğer malzemeler.(Kırtasiye, temizlik, sağlık mutfak vs.)")

96

İlk madde ve malzemeler satın alındığında maliyet bedeli ile hesabın borcuna kaydedilir.

Üretime verildiğinde, satıldığında veya tüketildiğinde ise maliyet bedeli ile hesabın alacağına kaydedilir. Sayım farkı gelecek dönemde araştırılacak ise 197 veya 397 nolu hesaplarda takip edilir.

97

151- YARI MAMULLER - ÜRETİM

Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır. Maliyet dönemi sonunda d. i.m.m., d.i. ve g.ü.g. tutarları kadar bu hesap borçlandırılır. Üretimi tamamlananların maliyet tutarı bu hesabın alacağı karşılığında ilgili stok hesaplarına aktarılır.

98

152- MAMÜLLER HESABI Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamullerin izlendiği hesaptır. Üretimi tamamlanan mamullerin ambara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle ambardan çekilmesi ile alacaklandırılır.

99

153- TİCARİ MALLAR Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar ve benzeri kalemler bu hesapta yer alır. Satın alının ticari mallar maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir.

100

Mal alış ıskontosu Kasa Iskontosu: Vadeli alışlarda borcun vadesinden önce ödenmesi durumunda satıcı tarafından yapılan indirimdir. İndirim 679- DİĞER OLAĞAN DIŞ GELİR VE KARLAR HESABINA kaydedilir. Ciro Iskontosu: Satıcı tarafından müşterinin belli bir satış hacmine ulaşması halinde yapılan teşvik amaçlı ıskontodur. Ciro üzerinden yapılan ıskontolar malın fiyatıyla ilgili olmadığından doğrudan sonuç hesaplarına aktarılır.

101

Malların Alış İadeleri: Satın alınan malın tamamının veya bir kısmının iade edilmesidir. Maliyet bedeli ile alacaklı kaydedilir. Mal alış ıskontosu: Satıcının, müşterinin yaptığı mal alışları nedeniyle satılan mal bedeline uyguladığı indirimdir. Alış ıskontosu, malın alınması sırasında yapılmış ve faturada belirtilmiş ise yapılan ıskontonun muhasebe kayıtlarında gösterilmez.

102

DEĞERLEMESİ; A) Miktar Mutabakatı:

Ticari malların sayımı yapılarak dönem sonu mevcudu belirlenir. “Sürekli Envanter” “Aralıklı Envanter” yöntemlerinden biri kullanılır. B) Değer Mutabakatı: Ticari mallar envanterde maliyet veya piyasa fiyatından düşük olanla değerlenir. Piyasa fiyatının maliyetin altına indiği durumlarda; “Bilançoda varlıkları, bilanço tarihindeki gerçeği uygun değerleriyle gösterebilmek için karşılıkların ayrılması zorunludur” şeklinde ifade edilen genel kabul görmüş muhasebe ilkesi (2-a-3) uyarınca piyasa fiyatı ile maliyet arasındaki fark için “stok değer düşüklüğü karşılığı” ayrılır.

Değer Mutabakatı: Ticari mallar envanterde maliyet veya piyasa fiyatından düşük olanla değerlenir. Piyasa fiyatının maliyetin altına indiği durumlarda; Bilançoda varlıkları, bilanço tarihindeki gerçeği uygun değerleriyle gösterebilmek için karşılıkların ayrılması zorunludur şeklinde ifade edilen genel kabul görmüş muhasebe ilkesi (2-a-3) uyarınca piyasa fiyatı ile maliyet arasındaki fark için stok değer düşüklüğü karşılığı ayrılır.")

103

VUK, emtianın “maliyet bedeline nazaran değerleme günündeki satış bedelleri %10 ve daha fazla” bir düşüklük gösterdiği hallerde “maliyet bedeli” yerine emsal bedeli ile değerlenmesini kabul etmiştir. Kanuna göre ticari emtia için emsal bedelin; VUK’un 267.maddesinde “birinci sıra” olarak ifade edilen “ortalama fiyat esası”na göre yükümlü tarafından çıkarılacak olan “ortalama satış fiyatı” ile hesaplanmış olması, “Ortalama satış fiyatı esası”nın uygulanmasının mümkün olmadığı durumlarda ise “üçüncü sıra”daki “takdir esası”na göre, yükümlünün başvurusu üzerine takdir komisyonu tarafından belli edilmiş olması, gerekmektedir. Bu koşullara uymadığı halde, genel kabul görmüş muhasebe ilkeleri uyarınca, ayrılan ticari mallar değer düşüklüğü karşılıklarının kanunen kabul edilmeyen gider olacağı, mali karın tespitinde, göz önünde tutulmalıdır.

104

Sürekli Envanter; Her mal satışında malın maliyeti hesaplanarak satılan ticari mal maliyeti hesabına aktarılır. Dönem sonunda da ticari mal stoklarının her biri sayılarak ilgi tali hesap (stok kartı) kalanı ile karşılaştırılır. Farklılık varsa farkın nedenine göre işlem yapılır.

kalanı ile karşılaştırılır. Farklılık varsa farkın nedenine göre işlem yapılır.")

105

Aralıklı envanter; STMM=Ticari Mallar Hs.Borç kalanı - DSMM

Dönem sonu mal sayımı yapılarak dönem sonu mal mevcudu tespit edilir. Ticari mallar hesabının kalanı ile dönem sonu mal mevcudu karşılaştırılır. Bulunan satışların maliyeti ilgili hesaba aktarılır. STMM=Ticari Mallar Hs.Borç kalanı - DSMM

106

157- DİĞER STOKLAR Diğer stok kalemlerinin hiçbirinin kapsamına alınmayan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır. Elde edilen bu stoklar maliyet bedeli ile hesabı borç satıldığında, devredildiğinde veya kullanıldığında alacak kaydedilir.

107

158- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Yangın, deprem, su basması gibi doğal afetler ve bozulmak, çürümek, kırılmak, çatlamak, paslanmak, teknolojik gelişmeler ve moda değişiklikleri nedenleriyle stokların fiziki ve ekonomik değerlerinde önemli azalışların ortaya çıkması veya bunların dışında diğer nedenlerle stokların piyasa fiyatlarında düşmelerin meydana gelmesi dolayısıyla, kayıpları karşılamak üzere ayrılan karşılıkların izlendiği hesaptır.

108

Stok değer düşüklüğü tespit edildiğinde;

654- KARŞILIK GİDERLERİ HS. Borç karşılığında bu hesaba alacak kaydedilir. Karşılık ayrılan stok kaleminin işletme içinde kullanılması ya da satılması halinde ilgili stok hesabının alacağı ile karşılaştırılarak daha önce ayrılan karşılık 644- nolu hesaba aktarılarak kapatılır.

109

159- VERİLEN SİPARİŞ AVANSLARI

Yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemelerinin izlendiği hesaptır. Yapılan ödemeler bu hesaba borç, malın teslimi üzerine alacak kaydedilir.

110

15- stoklar 150- İLK MADDE VE MALZEME 151- YARI MAMÜLLER – ÜRETİM

152- MAMULLER 153- TİCARİ MALLAR 157- DİĞER STOKLAR 158- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159- VERİLEN SİPARİŞ AVANSLARI

159- VERİLEN SİPARİŞ AVANSLARI.")

111

18- GELECEK AYLARA AİT GİDERLER ve GELİR TAHAKKUKLARI

İÇİNDE BULUNULAN DÖNEMDE ORTAYA ÇIKAN, ANCAK GELECEK DÖNEMLERE AİT OLAN GİDERLER İLE FAALİYET DÖNEMİNE AİT OLUP DA KESİN BORÇ KAYDI HESAP DÖNEMİNDEN SONRA YAPILACAK GELİRLERDEN OLUŞUR.

112

180- GELECEK AYLARA AİT GİDERLER

Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken, gelecek döneme ait giderleri izlemek için kullanılır. Gelecek aylarda ilgili gider ve maliyet hesaplarına borç kaydedilecek peşin olarak ödenen giderler, hesabın BORCUNA kaydedilir. Gelecek aylarda bu hesaba alacak verilmek suretiyle ilgili gider hesabına aktarılır.

113

7/A seçeneğine göre; 180.20 Gelecek Aylara ait Direk İşçilik Giderleri

Gelecek Aylara Ait Genel Genel Üretim Giderleri Gelecek Aylara ait Hizmet Üretim Giderler Gelecek Aylara ait Araştırma Geliştirme Giderleri Gelecek Aylara ait Pazarlama ve Satış Giderleri Gelecek Aylara ait Genel Yönetim Giderleri Gelecek Aylara ait Finansman Giderleri Gelecek Aylara ait Diğer Olağan Giderler

114

7/B seçeneğine göre; 180.10 Gelecek Aylara ait İşçi Ücret ve Giderleri

Gelecek Aylara Ait Memur Ücret ve Giderleri Gelecek Aylara ait Dışardan Sağ. F.H Giderleri Gelecek Aylara ait Çeşitli Giderler Gelecek Aylara ait Vergi, Resim ve Harçlar Gelecek Aylara ait Finansman Giderleri Gelecek Aylara ait Diğer Olağan Giderler Gibi alt hesaplarda izlenebilir.

115

181- GELİR TAHAKKUKLARI Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı hesap döneminden sonra yapılacak gelirlerin, içinde bulunulan döneme ait olan kısımlarının izlendiği hesaptır. Dönem sonlarında, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında hesap borç kaydedilir. Sonraki dönemde, alacakların kesinleşmesiyle hesaptaki tutarlar bu hesabın alacağına karşılık ilgili hesapların borcuna geçirilerek kapatılır.

116

181.00 İştirak Temettü Gelirleri Tahakkukları

Bağlı Ortaklıklar Temettü Gelirleri Tahakkuku Faiz Gelirleri Tahakkukları Komisyon Gelirleri Tahakkukları Kira Gelirleri tahakkukları Diğer Gelir Tahakkukları gibi alt hesaplarda takip edilebilir.

117

19- DİĞER DÖNEN VARLIKLAR

Diğer bölümlere girmediği için özellikle kendi bölümlerinde tanımlanmamış olan diğer dönen varlık kalemleri bu grupta yer alır.

118

19- DİĞER DÖNEN VARLIKLAR

190- DEVREDEN KATMA DEĞER VERGİSİ 191- İNDİRİLECEK KDV 192- DİĞER KDV 193- PEŞİN ÖDENEN VERGİLER VE FONLAR 195- İŞ AVANSLARI 196- PERSONEL AVANSLARI 197- SAYIM VE TESELLÜM NOKSANLARI 198- DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR 199- DİĞER DÖNEN VARLIKLAR KARŞILIĞI(-)

")

119

190- DEVREDEN KATMA DEĞER VERGİSİ

Bir dönemde indirilemeyen ve izleyen döneme devreden katma değer vergisinin kaydedildiği ve izlendiği hesaptır. “191-İNDİRİLECEK KDV” hesabının “391-HESAPLANAN KDV” hesabı ile karşılaştırılmasından sonraki kalanı dönem sonlarında bu hesaba BORÇ, izleyen dönem veya dönemlerde yapılacak indirimler ALACAK kaydedilir.

120

Beyannamenin kolaylıkla düzenlenmesi için;

191- İNDİRİLECEK KDV Her türlü mal ve hizmetin satın alınması sırasında satıcılara ödenen katma değer vergisinin kaydedildiği ve izlendiği hesaptır. Beyannamenin kolaylıkla düzenlenmesi için; Amortismana tabi iktisadi kıymetlere ilişkin KDV Mal ve Hizmet Alımlarına İlişkin KDV İade ve İptallerin KDV Yabancılara Satış Nedeniyle İade Edilen KDV Hesapları gibi alt hesaplarda izlenebilir.

121

Mal ve hizmet alımlarından doğan indirilecek katma değer vergisi bu hesaba borç, mevzuat gereği yapılan indirimler ve hesaba yapılan düzeltmeler ile indirilmeyen ve “190- DEVREDEN KDV” hesabına aktarılan borç bakiyesi bu hesaba alacak yazılır.

122

192- DİĞER KDV HS. Teşvikli yatırım mallarının ithalinde ödenmesi gerektiği halde ödenmeyip, fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen katma değer vergisinin, ertelemenin bir yıl içinde olması halinde kaydedildiği ve izlendiği hesaptır. Ertelenen KDV Terkin Edilecek KDV Tecil Edilebilir KDV Hesapları gibi alt hesaplarda izlenebilir. Teşvikli yatırım mallarının ithalinde, gümrük idareleri tarafından tarh ve tahakkuk ettirilerek ertelenen katma değer vergisi pasifteki ilgili hesabın alacağı karşılığı bu hesaba BORÇ kaydedilir.

123

193- PEŞİN ÖDENEN VERGİLER VE FONLAR HS.

Mevzuat gereğince peşin ödenen ve bir yıl içinde indirim konusu yapılabilecek gelir, kurumlar ve diğer vergiler ile fonların* kayıt ve takip edildiği hesaptır. Hesap kurumlar vergisi yükümlüsü işletmelerde kullanılmak üzere açılmıştır. Dönem sonu karı üzerinden hesaplanacak Kurumlar Vergisinden mahsup edilmek üzere stopaj yoluyla ödenen vergi ve fonlar ile dönem içinde ödenen geçici vergi mahsup işlemi yapılıncaya kadar bu hesapta izlenir.

124

Peşin ödenen ve bir yıl içinde indirim konusu yapılabilecek gelir, kurumlar ve diğer vergiler ile fonlar, bu hesaba borç kaydedilir. Dönem sonunda tahakkuk edecek gelir veya kurumlar vergisi karşılıklarından yapılacak olan indirimi teminen 371 hesabının borcuna kaydedilir.

125

195- İŞ AVANSLARI İşletme adına mal ve hizmet satın alacak, işletme adına bir kısım gider ödemeleri yapacak personel ve personel dışındaki kişilere verilen iş avanslarının izlendiği hesaptır. Personele Verilen İş Avansların Diğer Kişilere Verilen İş Avansları Personele Verilen Rotatif İş Avansları Diğer Kişilere Verilen Rotatif* İş Avansları

126

Avans verildiğinde bu hesaba borç, avansı alanın ibraz ettiği harcama veya ödeme belgelerine dayanılarak ilgili hesapların borcu karşılığında bu hesaba alacak yazılır. Avansın harcama veya ödemeyi aşan kısmı tahsil edilerek iş avansı kapatılır.

127

196- PERSONEL AVANSLARI Personel ve işçilere maaş, ücret ve yolluklarına mahsuben önceden ödenen avansların izlendiği hesaptır. Yolluk avansları ile personelin hak ettiği, ancak tahakkuk işleminin yapılması günü gelmemiş ücretlerine karşılık yapılan ödemeler kaydedilir. Yapılan ödemeler bu hesaba borç; nakden iadeler ile istihkaklardan kesilen tutarlar ve tevdi edilen belgeler tutarı alacak kaydedilir.

128

197- SAYIM VE TESELLÜM NOKSANLARI

Sayımlar sonucunda tespit edilen kasa, stok ve maddi duran varlıklar noksanlarıyla, tesellüm sırasında ortaya çıkan noksanların geçici olarak kayıt ve izlendiği hesaptır. Kasa noksanı Menkul Kıymet Noksanı Stok noksanı Maddi Duran Varlık Noksanı Diğer Sayım ve Tesellüm Noksanları gibi alt hs kullanılabilir. Noksanlığın ortaya çıkması ile bu hesaba borç, sorumlulardan tahsili veya zarar kaydedilmesi halinde ise alacak kaydedilir.

129

198- DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR

Bu hesap grubu içerisinde sayılanların dışında kalan diğer çeşitli dönen varlıkların izlendiği hesaptır. Varlık ortaya çıktığında bu hesaba borç, bu kıymetlerin çıkışında alacak kaydedilir.

130

199- DİĞER DÖNEN VARLIKLAR KARŞILIĞI (-)

Yıl sonunda ilgili kesin hesaplarına aktarılması imkanı bulunmayan, kasa, stok ve maddi duran varlık sayım noksanları tutarının, sayım fazlaları tutarının üstünde olması halinde fark kadar ayrılacak karşılıkları kapsar. Sayım ve Tesellüm Noksanları Karşılığı Çeşitli Dönen Varlıklar Karşılığı ……………………………. gibi bölümlenebilir.

131

Ayrılan karşılık tutarı bu hesaba alacak; “654 KARŞILIK GİDERLERİ HESABI”na borç kaydedilir.

Karşılık nedeninin gerçekleşmesi halinde “197 SAYIM VE TESELLÜM NOKSANLARI HESABI” karşılığında bu hesaba borç kaydedilir.

132

19- DİĞER DÖNEN VARLIKLAR

190- DEVREDEN KATMA DEĞER VERGİSİ 191- İNDİRİLECEK KDV 192- DİĞER KDV 193- PEŞİN ÖDENEN VERGİLER VE FONLAR 195- İŞ AVANSLARI 196- PERSONEL AVANSLARI 197- SAYIM VE TESELLÜM NOKSANLARI 198- DİĞER ÇEŞİTLİ DÖNEN VARLIKLAR 199- DİĞER DÖNEN VARLIKLAR KARŞILIĞI(-)

")

133

DURAN VARLIKLAR

134

Bu ana hesap grubu; bir yıldan veya bir normal faaliyet döneminden daha uzun sürelerle işletme faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla elde edilen ve ilke olarak bir yılda veya normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülmeyen varlıkları kapsar.

135

DURAN VARLIKLAR 22 TİCARİ ALACAKLAR 23 DİĞER ALACAKLAR

24 MALİ DURAN VARLIKLAR 25 MADDİ DURAN VARLIKLAR 26 MADDİ OLMAYAN DURAN VARLIKLAR 27 ÖZEL TÜKENMEYE TABİ VARLIKLAR 28 GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 29 DİĞER DURAN VARLIKLAR

136

22 TİCARİ ALACAKLAR Bir yıldan fazla uzun vadeli senetli veya senetsiz alacakların izlendiği hesap grubudur. Vadesi bir yılın altına düşen alacaklar, dönen varlıklar içerisindeki ilgili hesaplara aktarılır. Ticari ilişkilerden dolayı ana kuruluş, iştirak ve bağlı ortaklıklardan olan alacaklar varsa bu gruptaki ilgili hesapların ayrıntılarında gösterilir.

137

23 DİĞER ALACAKLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve bir yıldan uzun sürede tahsil edilmesi düşünülen alacakları kapsar. Vadesi bir yılın altına düşenler dönen varlıklar içerisindeki ilgili hesaplarına aktarılır.

138

24 MALİ DURAN VARLIKLAR Uzun vadeli amaçlarla veya yasal zorunluluklar nedeniyle elde tutulan uzun vadeli menkul kıymetlerle veya paraya dönüşme niteliğini kaybetmiş uzun vadeli menkul kıymetler bu grupta izlenir. Ayrıca, diğer bir işletmeye veya bağlı ortaklığa ortak olmak amacıyla edinilen sermaye payları da bu grupta yer alır. Uzun vadeli yatırım: Mevcut iş ilişkilerini korumak, kolaylaştırmak ve geliştirmek amacıyla ve uzun süre elde tutmak üzere yapılan ortaklık yatırımlarıdır.

139

25 MADDİ DURAN VARLIKLAR İşletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların izlendiği hesap grubudur.

140

Bir varlığın maddi duran varlık olabilmesi için;

Maddi bir yapıya sahip olması, Muhasebe kişiliğine ait olması, İşletmenin mal ve hizmet üretim işlerinde sürekli kullanılmak ya da kiraya verilmek üzere edinilmiş olması, İşletme normal faaliyetlerini sürdürdüğü sürece satılmasının düşünülmemesi, Özel durumlar dışında 1 yıl olarak belirlenen etkinlik döneminden daha uzun bir ömre sahip olması, Gerekir.

141

250- ARAZİ ve ARSALAR İşletmeye ait her türlü arazi ve arsaların izlendiği hesaptır. Arazi ve arsa edinildiğinde elde etme maliyeti üzerinden bu hesaba borç; Satılması, istimlak edilmesi vb. nedenlerle işletme mülkiyetinden çıkması veya üzerinde yapılan bina ya da tesisin maliyetine eklenmesi durumunda hesaba alacak kaydedilir.

142

251- YER ALTI VE YERÜSTÜ DÜZENLERİ

Herhangi bir işin gerçekleşmesini sağlamak veya kolaylaştırmak için; yeraltında veya yerüstünde inşa edilmiş her türlü yol, hark, köprü, tünel, bölme, sarnıç, iskele vb. yapıların izlendiği hesaptır. Yapımı tamamlanan yer altı veya yerüstü düzeninin “258 Yapılmakta Olan Yatırımlar” hesabında oluşan maliyetinin bu hesaba aktarılarak aktifleştirilmesinde, daha önce aktifleştirilmiş olan yer altı ve yer üstü tesislerin ekonomik değerini artırıcı bir harcama yapılmasında veya tamamlanmış olarak yer altı veya yerüstü tesisatın alınmasında BORÇlanır. Yer altı ve yerüstü düzeninin hizmet dışı kalması, yenilenmesi için sökülmesi veya devredilmesi durumunda ALACAKlanır.

143

252- BİNALAR İşletmenin her türlü binaları ve bunların ayrılmaz parçalarının izlendiği hesaptır. Hazır bina satın alındığında, İşletmece inşa edilen veya ettirilen binaların “258 Yapılmakta Olan Yatırımlar” hesabında oluşan maliyeti bu hesaba aktarılarak aktifleştirildiğinde, Daha önce aktife alınmış bulunan bir binanın ekonomik değerini artırıcı bir harcama yapıldığında, Binalar yeniden değerlendirildiğinde BORÇlanır.

144

253- TESİS, MAKİNE VE CİHAZLAR

Üretimde kullanılan her türlü makine, tesis ve cihazlar ile banların eklentileri ve bu amaçla kullanılan taşıma gereçlerinin (Konveyör, Forklift vb.) izlendiği hesaptır. Bu hesap kullanım amaçlarına ve makine çeşitlerine göre bölümlenebilir. Bir makinenin doğurduğu enerjiyi ileten, dağıtan veya bir makinenin gördüğü işi uzağa taşıyan, makineler arasındaki düzeni sağlayan “tesisler”i, Kendi kendine, düzgün ve bir örnekte olmak üzere, maddelere biçim veren veya biçimini değiştiren, yeraltından çıkaran, enerjiyi harekete dönüştüren veya enerji alıcısının hareketlerini işgören parçaya ileten “makineler”i, Birkaç aletin uygun bir biçimde eklenmesinden meydana gelen belirli bazı işlemlerin yapılmasına yarayan “cihazları”ı kapsar.

izlendiği hesaptır. Bu hesap kullanım amaçlarına ve makine çeşitlerine göre bölümlenebilir. Bir makinenin doğurduğu enerjiyi ileten, dağıtan veya bir makinenin gördüğü işi uzağa taşıyan, makineler arasındaki düzeni sağlayan tesisler i, Kendi kendine, düzgün ve bir örnekte olmak üzere, maddelere biçim veren veya biçimini değiştiren, yeraltından çıkaran, enerjiyi harekete dönüştüren veya enerji alıcısının hareketlerini işgören parçaya ileten makineler i, Birkaç aletin uygun bir biçimde eklenmesinden meydana gelen belirli bazı işlemlerin yapılmasına yarayan cihazları ı kapsar.")

145

İşleyişi; Hesap, satın alınan veya işletmece imal edilen veya ettirilen; tesis, makine ve cihaz bedellerinin maliyetleri üzerinden borçlanır. Satın alınıp doğrudan aktifleştirilen tesis makine ve cihazların bedelleri, ödemenin yapıldığı hesabın; maliyeti önce “258 Yapılmakta Olan Yatırımlar” hesabında oluşturulanların maliyet bedelleri, söz konusu hesabın; alacağı karşılığında bu hesabın borcuna yazılır. Daha önce aktife alınmış bulunan bir tesis, makine ve cihazın ekonomik değerini artırıcı bir harcama yapıldığında da bu hesap borçlandırılır. Tesis, makine ve cihazların yeniden değerlenmesinde de artan değer kadar bu hesaba borç yazılır. Hesap, söz konusu varlıkların herhangi bir nedenle aktiften çıkmasında alacaklanır.

146

254- TAŞITLAR İşletme faaliyetlerinde kullanılan tüm taşıtların izlendiği hesaptır. Ulaştırma sektöründe hizmet üretimi amacıyla kullanımda olan tüm taşıt araçları da bu hesapta izlenir. Ancak ulaştırma sektöründe ana üretimde kullanılan taşıt araçlarının toplam tutarı bilanço dip notlarında gösterilir.

147

İşleyişi; Satın alınan veya işletmece imal edilen veya ettirilen; taşıtların maliyetleri üzerinden borçlanır. Satın alınıp doğrudan aktifleştirilen taşıtların bedelleri, ödemenin yapıldığı hesabın; maliyeti önce 258 hesabında oluşturulanların maliyeti ise söz konusu hesabın alacağı karşılığında bu hesaba borç yazılır. Daha önce aktife alınmış bulunan bir taşıtın ekonomik değerini artırıcı bir harcama yapıldığında da bu hesap borçlandırılır. Taşıtların yeniden değerlenmesinde de artan değer kadar bu hesaba borç yazılır. Taşıtların herhangi bir nedenle aktiften çıkmasında alacaklanır.

148

255- DEMİRBAŞLAR İşletme faaliyetlerinin yürütülmesinde kullanılan her türlü büro makine ve cihazları ile döşeme, masa, koltuk, dolap, mobilya gibi maddi duran varlıkların izlendiği hesaptır. Satın alınan veya işletmece imal edilen demirbaşlar maliyetleri üzerinden bu hesaba borç yazılır. Daha önce aktife alınmış bulunan demirbaşların ekonomik değerini artırıcı bir harcama yapıldığında da bu hesap borçlandırılır. Demirbaşların yeniden değerlenmesinde de artan değer kadar bu hesaba borç yazılır. Hesap, demirbaşların herhangi bir nedenle aktiften çıkmasında alacaklanır.

149

28 GELECEK YILLARA AİT GİDERLER

VE GELİR TAHAKKUKLARI İçinde bulunulan dönemde ortaya çıkan ancak gelecek yıllara ait olan giderler ile faaliyet dönemine ait olup da ileriki yıllarda tahsil edilebilecek gelirlerden oluşur.

150

280- GELECEK YILLARA AİT GİDERLER VE GELİR TAHAKKUKLARI

Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken, gelecek yıllara ait giderleri izlemek için kullanılır. Gelecek yıllarla ilgili gider ve maliyet hesaplarına borç kaydedilecek olan peşin ödenen giderler bu hesabın borcuna kaydedilir. İlgili hesap dönemlerinde bu hesabın alacağı karşılığında dönem varlıklardaki “Gelecek Aylara Ait Giderler” hesabına gerekli aktarmalar yapılır.

151

Aşağıdaki gibi alt hesaplarda takip edilebilirler:

7/A Seçeneğine göre; G.Y.A.Diret İşçilik Giderleri G.Y.A. Genel Üretim Giderleri G.Y.A. Hizmet Üretim Giderleri G.Y.A. Arştrm Glştm Giderleri G.Y.A. Paz.Sat.Dağ. Giderleri G.Y.A. Genel Yönetim Giderleri G.Y.A. Finansman Giderleri G.Y.A. Diğer Olağan Giderler 7/B Seçeneğine göre; G.Y.A. İşçi Ücret ve Giderleri G.Y.A. Memur Ücret ve Giderleri G.Y.A. Dışarıdan Sağlanan Fayda ve Hizmet Giderleri G.Y.A. Çeşitli Giderler G.Y.A. Vergi Giderleri G.Y.A. Finansman Giderleri G.Y.A. Diğer olağan giderler Giderleri

152

281- GELİR TAHAKKUKLARI Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı bir yıl veya daha sonraki yıllarda yapılacak gelirlerin içinde bulunulan döneme ait olan kısımlarının, ilgili gelir hesabı karşılığında borç kaydedileceği hesaptır. Dönem sonlarında döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir. Sonraki yıllarda alacakların kesinleşmesiyle hesaptaki tutarlar bu hesabın alacağına karşılık üçüncü kişi hesaplarının borcuna geçirilerek kapatılır.

153

29 DİĞER DURAN VARLIKLAR Bundan önceki bölümlerde sayılan duran varlık kalemlerine girmeyen özellikle kendi bölümlerinde tanımlanmamış olan diğer duran varlık kalemleri bu grupta yer alır.

154

29- DİĞER DURAN VARLIKLAR

291- GELECEK YILLARDA İNDİRİLECEK KDV 292- DİĞER KDV 293- GELECEK YILLAR İHTİYACI STOKLAR 294- ELDEN ÇIKARILACAK STOKLAR VE MADDİ DURAN VARLIKLAR 295- PEŞİN ÖDENEN VERGİ VE FONLAR 297- DİĞER ÇEŞİTLİ DURAN VARLIKLAR 298- STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 299- BİRİKMİŞ AMORTİSMANLAR (-)

299- BİRİKMİŞ AMORTİSMANLAR (-)")

155

KISA VADELİ YABANCI KAYNAKLAR

Dönen varlıkların ayrılmasında kullanılan ölçüye uygun olarak, en çok bir yıl veya işletmenin normal faaliyet dönemi sonunda ödenecek yabancı kaynakları kapsar.

156

3.1- KISA VADELİ YABANCI KAYNAKLAR

30 MALİ BORÇLAR 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 34 ALINAN AVANSLAR 35 YILLARA YAYGIN İNŞAAT VE ONARIM HAKEDİŞLERİ 36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 37 BORÇ VE GİDER KARIŞILIKLARI 38 GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39 DİĞER KISA VADELİ YABANCI KAYNAKLAR

157

30- MALİ BORÇLAR Kredi kurumlarına olan kısa vadeli borçlar ile kısa vadeli para ve sermaye piyasası araçları ile sağlanan krediler ve vadesine bir yıldan daha az bir süre kalan uzun vadeli mali borçların ana para taksit ve faizlerini kapsar.

158

300- BANKA KREDİLERİ Banka ve diğer finans kuruluşlarından sağlanan kısa vadeli kredilere ilişkin tutarları içeren hesap kalemidir. Alınan kısa vadeli krediler bu hesaba ALACAK, ödenmeleri halinde BORÇ yazılır.

159

303-UZUN VADELİ KREDİLERİN ANA PARA TAKSİTLERİ VE FAİZLERİ

Vadelerine bir yıldan fazla süre bulunmakla birlikte uzun vadeli kredilerin, bilanço tarihinden itibaren bir yıl içinde ödenecek anapara taksitleri ile vadesi bir yılın altına düşünleri ve bunların tahakkuk ettiği halde henüz ödenmeyen faizlerini kapsar. İşletmenin uzun vadeli borçlarından, bilançonun düzenleme tarihini izleyen bir yıllık dönemde ödenecek olan taksitleri ve faizleri bu hesaba alacak, ödenmeleri halinde borç kaydedilir.

160

32- TİCARİ BORÇLAR Kuruluşun ticari ilişkileri nedeniyle ortaya çıkan senetli ve senetsiz borçların kaydedildiği hesapları kapsar.

161

320- SATICILAR İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senetsiz borçların izlendiği hesaptır. Ortaklar, ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetsiz ticari borçların bilanço dipnotlarında gösterilmesi gerekir. Senetsiz borcun doğması ile bu hesaba alacak, ödenmesi halinde (ödemeler, aktarmalar ve hesaben mahsuplar dahil) borç kaydedilir.

borç kaydedilir.")

162

321- BORÇ SENETLERİ İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senede bağlanmış ticari borçlarının izlendiği hesaptır. Ortaklar, ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetli ticari borçların bilanço dipnotlarında gösterilmesi gerekir. Borç senetleri tutarları bu hesaba alacak, ödenmesi halinde borç kaydedilir.

163

322- BORÇ SENETLERİ REESKONTU (-)

Bilanço gününde, senetli borçların tasarruf değeri ile değerlemesini sağlamak üzere borç senetleri için ayrılan reeskont tutarlarının izlenmesinde kullanılır. Hesaplanan reeskont tutarları bu hesaba borç, “647 Reeskont Faiz Gelirleri Hesabı”na gelir kaydedilir. İzleyen dönemde bu hesap “657 Reeskont Faiz Giderleri Hesabına aktarılarak kapatılır.”

164

326- ALINAN DEPOZİTO VE TEMİNATLAR

Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri vermelerini sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir alacağın karşılığı olarak alınan depozito ve teminat niteliğindeki değerlerin izlendiği hesaptır. Alınan depozito ve teminatlar bu hesabın alacağına, geri verilenler veya hesaba sayılanlar borcuna kaydedilir.

165

329- DİĞER TİCARİ BORÇLAR Yukarıdaki hesap kalemlerinin hiç birinin kapsamına alınamayan ticari borçların izlendiği hesaptır. İleri Tarihli TL Çek Keşideleri İleri Tarihli Yabancı Paralı Çek Keşideleri Taşeronlara Borçlar Diğer Çeşitli Ticari Borçlar Bu hesaba borcun doğması halinde alacak, ödenmesi halinde borç kaydedilir.

166

33- DİĞER BORÇLAR Bu hesap grubu, herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl içinde ödenmesi düşünülen borçların kaydedildiği hesapları kapsar

167

331- ORTAKLARA BORÇLAR İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç alma ve benzer nedenler) ortaklara (ferdi işletmelerde işletme sahibine) borçlu bulunduğu tutarların izlendiği hesaptır, Borcun doğması halinde hesaba alacak, ödenmesi halinde borç kaydedilir.

ortaklara (ferdi işletmelerde işletme sahibine) borçlu bulunduğu tutarların izlendiği hesaptır, Borcun doğması halinde hesaba alacak, ödenmesi halinde borç kaydedilir.")

168

332- İŞTİRAKLERE BORÇLAR İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle) iştiraklerine olan borçlarının izlendiği hesaptır. Borcun doğması halinde alacak, ödenmesi halinde ise borç kaydedilir.

iştiraklerine olan borçlarının izlendiği hesaptır. Borcun doğması halinde alacak, ödenmesi halinde ise borç kaydedilir.")

169

333- BAĞLI ORTAKLIKLARA BORÇLAR

İşletmenin sermaye taahhüdünden borçları hariç olmak üzere, faaliyet konusu dışındaki işlemleri dolayısı ile (ödünç verme ve benzer nedenlerle) bağlı ortaklıklara olan borçlarının izlendiği hesaptır. Borç doğduğunda ALACAK, ödenmesi halinde ise BORÇ kaydedilir.

bağlı ortaklıklara olan borçlarının izlendiği hesaptır. Borç doğduğunda ALACAK, ödenmesi halinde ise BORÇ kaydedilir.")

170

335- PERSONELE BORÇLAR İşletmenin personeline olan çeşitli borçlar bu hesapta izlenir. Tahakkuk eden personele borçlar bu hesabın alacağına, ödemsi halinde borcuna kaydedilir.

171

336- DİĞER ÇEŞİTLİ BORÇLAR

Ticari olmayıp yukarıdaki hesaplardan hiçbirinin kapsamına alınamayan çeşitli borçların izlendiği hesaptır. Borcun doğması halinde alcak, ödenmesi halinde ise borç kaydedilir.

172

337- DİĞER BORÇ SENETLERİ REESKONTU(-)

Bilanço gününde, diğer borçlar grubundaki senetli borçların değerlemesini sağlamak amacı ile borç senetleri için ayrılan reeskont tutarlarının izlendiği hesaptır. Hesaplanan reeskont tutarları bu hesaba borç, “647 Reeskont Faiz Gelirleri Hesabı”na alacak kaydedilir. İzleyen dönemde bu hesap “647 Reeskont Faiz Giderleri Hesabı”na aktarılarak kapatılır.l

173

34 - ALINAN AVANSLAR Gerek satışlar gerek satış sözleşmeleri dolayısıyla gerekse diğer nedenlerle, işletme tarafından üçüncü kişilerden alınan avansların izlendiği hesap grubudur.

174

340- ALINAN SİPARİŞ AVANSLARI

İşletmenin satış amacıyla gelecekte yapacağı mal ve hizmet teslimleri ile ilgili olarak peşin tahsil ettiği tutarların izlendiği hesaptır. Alıcılardan alınan avanslar bu hesabın alacağına, malın teslim edilmesi, hizmetin görülmesi halinde borcuna yazılır.

175

349- ALINAN DİĞER AVANSLAR

Özel bölümde tanımlanan avanslar dışında, işletmenin aldığı her türlü kısa vadeli avansların izlendiği hesaptır. Avans alındığında ALACAKLI, geri ödendiğinde veya mahsup edildiğinde ALACAKLI kaydedilir.

176

35 YILLARA YAYGIN İNŞAAT VE ONARIM HAKEDİŞLERİ

Yıllara yaygın taahhüt işleri yapan işletmelerin üstlendiği işlerden gerçekleştirdikleri kısım karşılığında, aldıkları hakedişlerin izlendiği hesapları kapsar.

177

350-358 YILLARA YAYGIN İNŞAAT VE ONARIM HAKEDİŞLERİ

İşletmenin üstlendiği yıllara yaygın inşaat ve onarım işlerinden tamamladıkları kısımlar için düzenlenen hakediş bedellerinin izlendiği hesaplardır. Bu hesaplar hesaplara paralel olarak düzenlenir. Yıllara yaygın inşaat ve onarım işleri ile ilgili olarak düzenlenen ve işveren tarafından onaylanan hakediş bedelleri bu hesaplara alacak olarak yazılır. İşin geçici kabulü yapıldığında, bu hesaplardaki hakediş bedelleri, ilgili satış hesaplarının alacağı karşılığında bu hesaplara borç kaydedilir.

178

36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER

İŞLETMENİN SORUMLU VEYA MÜKELLEF SIFATIYLA, ÖDEYECEĞİ VERGİ, RESİM, HARÇ, KESİNTİ, SİGORTA PRİMİ, SENDİKA AİDATLARI, İCRA TAKSİTLERİ VE BENZERİ BORÇLARININ İZLENDİĞİ HESAP GRUBUDUR.

179

360- ÖDENECEK VERGİ VE FONLAR

İşletmenin ekonomik faaliyetlerde bulunmasının sonucu ilgili mali mevzuat uyarınca mükellef veya sorumlu sıfatıyla işletmenin kendisine, personeline ve üçüncü kişilere ilişkin olarak ödenmesi gereken vergi, resim, harç ve fonların izlendiği hesaptır. Vergi, resim, harçların tahakkuk ettirilmesini gerektiren olaylar ve işlemler ortaya çıktıkça bu hesap alacaklanır, ödemeler yapıldıkça borçlanır. Bir yıldan daha uzun sürede ödenecek ertelenmiş veya takside bağlanmış vergiler 438- Kamuya olan ertelenmiş veya taksitlendirilmiş borçlar hesabına aktarılır Vadesi geçmiş, ertelenmiş veya taksitlendirilmiş vergi ve diğer yükümlülükler hesabına ödemesi geciken veya bir yıldan daha kısa süre için ertelenen veya taksite bağlanan vergi ve fonlar aktarılır.

180

360.00 Ödenecek Gelir Vergisi

HESAP; Ödenecek Gelir Vergisi Personelden Kesilen Serbest Meslek Erbabından Kesilen Ödenecek Kurumlar Vergisi Ödenecek Damga Vergisi Ödenecek Katma Değer Vergisi …………………………………………………………… gibi alt hesaplarda takip edile bilinir.

181

HESAP; Kurum şeklindeki işletmelerde işletmenin gelirleri üzerinden vergi ve fon tahakkuk ettirildiğinde, İşletmenin yükümlü olduğu ve gider yazdığı bir kısım vergiler (damga vergisi gibi) ödenmek üzere hesaba alındığında, Hesaplanan Katma Değer Vergisi, hesabı indirim yapıldıktan sonra kalan verdiğinde, Vergi sorumlusu sıfatıyla; ücretlerden, serbest meslek kazançlarından, menkul sermaye iratlarından, gayrimenkul sermaye iratlarından, hakediş ödemelerinden, dar yükümlülere yapılan ödemelerden, karşılıksız intikallerden v.b. vergi ve fon kesintisi yapıldığında ALACAKLANDIRILIR,

ödenmek üzere hesaba alındığında, Hesaplanan Katma Değer Vergisi, hesabı indirim yapıldıktan sonra kalan verdiğinde, Vergi sorumlusu sıfatıyla; ücretlerden, serbest meslek kazançlarından, menkul sermaye iratlarından, gayrimenkul sermaye iratlarından, hakediş ödemelerinden, dar yükümlülere yapılan ödemelerden, karşılıksız intikallerden v.b. vergi ve fon kesintisi yapıldığında ALACAKLANDIRILIR,")

182

HESAP; Tahakkuk ettirilen veya yapılan ödemelerden kesilen vergi ve fonların ödenmesinde, Ödenmesi gerektiği halde ödenmeyip vadesi geçmiş ya da ertelenmiş veya taksite bağlanmış vergi ve fonların bu hesaptan “368 Vadesi Geçmiş Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülük” hesabına aktarılmasıyla BORÇLANIR:

183

361- ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ

İşletmenin, personelin hakedişlerinden sosyal güvenlik mevzuatı hükümlerine göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları ve işverence sosyal güvenlik kuruluşlarına ödenecek diğer yükümlülüklerin izlendiği hesaptır.

184

Hesap; Kesintiler yapıldıkça bu hesap alacaklandırılır ve ödemeler yapıldıkça borçlandırılır. Ödenmesi geciken veya bir yıldan daha kısa süre ertelenen veya taksite bağlananlar 368 nolu hesaba daha uzun süre ertelenenler ise 428 nolu hesaba aktarılır.

185

37- BORÇ VE GİDER KARŞILIKLARI

Bilanço tarihinde belirgin olarak olarak ortaya çıkan ancak tutarının ne olacağı kesin olarak bilinemeyen veya tutarı bilinmekle birlikte ne zaman tahakkuk edeceği bilinemeyen kısa vadeli borçlar veya giderler için ayrılan karşılıkların izlendiği hesap grubudur.

186

370- DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI

Dönem karı üzerinden hesaplanan kurumlar vergisi diğer vergi ve kesintiler, fonlar ve benzeri diğer yükümlülükler için ayrılan karşılıkların izlendiği hesaptır. Dönem karı üzerinden hesaplanan kurumlar vergisi ve yasal yükümlülükler, dönem karı hesabının borcu karşılığında bu hesaba alacak kaydedilir. Vergi tahakkukunun kesinleşmesi durumunda borç kaydı suretiyle hesap kapatılır ve ilgili tutar 371 nolu hesap ile mahsup edilerek kalan tutar 360 nolu hesaba aktarılır.

187

371- DÖNEM KARININ PEŞİN ÖDENEN VERGİ VE DİĞER YÜKÜMLÜLÜKLERİ

Mevzuat gereğince peşin ödenen gelir ve kurumlar vergisi ile diğer yükümlülüklerin izlendiği hesaptır. Dönem Karı Vergi ve Diğer Yasal Yükümlülük karşılıklarından indirilmek üzere 193 Peşin ödenen vergiler ve fonlar hesabından yapılan aktarmalar bu hesabın borcuna, 193 no’lu hesabın alacağına kaydedilir. Tahakkuk eden tutarlar ve gelir vergisinden mahsup edilen tutarlar ise bu hesaba alacak kaydedilir.

188

372- KIDEM TAZMİNATI KARŞILĞI

Belirlenecek esaslar çerçevesinde ayrılan ve bir yıl içinde ödeneceği öngörülen kıdem tazminatları karşılıkları bu hesapta izlenir. Hesaplanan kıdem tazminatı karşılıkları bu hesaba alacak, ödemeler ise borç kaydedilir.

189

373 MALİYET GİDERLERİ KARŞILIĞI

Aylık maliyetlerin belirlenmesinde, gelecek aylarda kesin tahakkuku yapılacak giderlerle aylık maliyetlere pay verilmesinde, tamir bakım, ikramiyeler, finansman giderleri vb giderlere ilişkin tahmini gider karşılıklarının izlendiği hesaptır. Aylık maliyetlere yüklenen tahmini gider karşılıkları bu hesaba alacak, bu giderlerin kesin tutarları belli olduğunda ise bu hesaba borç kaydedilir.

190

38- GELECEK AYLARA AİT GELİRLER

VE GİDER TAHAKKUKLARI İçinde bulunulan dönemde ortaya çıkan ancak gelecek aylara ait gelirler ile faaliyet dönemine ait olup ödenmesi gelecek aylarda yapılacak giderlerden oluşur.

191

380- GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI

Gelecek bilanço dönemlerine ait peşin tahsil olunan gelirlerin bir yıldan kısa süreye ait kısımlarının izlendiği hesaptır. Peşin tahsil olunan gelirler bu hesabın alacağına kaydedilir. Ait olduğu dönemde ilgili gelir hesapların devredilir.

192

381- GİDER TAHAKKUKLARI Gelecek aylarda ödemesi yapılacak ve kesinlikle belgeye dayalı gider tahakkuklarının izlendiği hesaptır. Yapılan tahakkuklar ilgili gider ve zarar hesaplarına borç, bu hesaba alacak, yapılan ödemeler borç kaydedilir.

193

39- DİĞER KISA VADELİ YABANCI KAYNAKLAR ÖZELLİKLE KENDİ BÖLÜMLERİNDE TANIMLANMAMIŞ OLAN DİĞER KISA VADELİ YABANCI KAYNAKLAR BU GRUPTA YER ALIR.

194

391- HESAPLANAN KDV Teslim edilen mal veya ifa edilen hizmetler üzerinden hesaplanan katma değer vergisi ile işlemi gerçekleşmeyen ya da işlemden vazgeçilen mal ve hizmetlere ilişkin katma değer vergisinin izlendiği hesaptır. Satış Üzerinden Hesaplanan KDV Alışlardan İadeler KDV Hesaplanan Çeşitli KDV gibi alt hesaplarda takip edilebilir.

195

392- DİĞER KDV Teşvikli yatırım mallarının ithalinden doğan ve ertelenen Katma Değer Vergisi ve ihraç kaydıyla, satış nedeniyle ertelenen ve terkin edilecek KDV tutarlarının izlenmesinde kullanılır. Teşvikli yatırım mallarının ithalinde, gümrük idareleri tarafından tarh ve tahakkuk ettirilerek ertelenen kDV aktifteki ilgili hesabın borcu mukabili bu hesaba alacak, mevzuat gereği yapılacak terkin sonunda aktifteki ilgili hesabın alacağı karşılığı bu hesaba borç kaydedilir.

196

397- Sayım ve Tesellüm fazlaları

Sayımlar sonunda tespit edilen kasa, stok ve maddi duran varlıklar fazlalarıyla, üniteler arası yollamada ortaya çıkan fazlaların geçici olarak kayıt edileceği hesaptır. Kasa sayım fazlasının tespitinde kasa hesabı borcu karşılığında bu hesaba alacak kaydolunur. Belgelerine dayanarak üçüncü şahıslara ödenmesi gereken kasa fazlaları bu hesabın borcuna kaydolunur. Bu hesaptaki kalıntıdan bekleme süresini dolduranlar 671 hesabının alacağına aktarılır.

197

ÖZ KAYNAKLAR İşletme sahip veya ortaklarının bilanço tarihinde işletmeye yapmış oldukları sermaye yatırımlarının tutarını gösteren ödenmiş sermaye ile sermaye yedekleri, kar yedekleri, geçmiş yıllar karları ve geçmiş yıllar zararları ve dönemin net kar veya zararını kapsar. 50- ÖDENMİŞ SERMAYE 52- SERMAYE YEDEKLERİ 54- KAR YEDEKLERİ 57- GEÇMİŞ YILLAR KARLARI 58- GEÇMİŞ YILLAR ZARARLARI 59- DÖNEM NET KARI(ZARARI)

")

198

50 ÖDENMİŞ SERMAYE Şirketlerde taahhüt edilen sermaye ile bu sermayeden henüz ödenmemiş kısmı gösteren iki hesabı kapsar Sermaye hesabının alacak kalanı ile Ödenmemiş Sermaye hesabının borç kalanı arasındaki fark bilançoda ödenmiş sermaye kalemini oluşturur.

199

500- SERMAYE İşletmeye tahsis edilen veya işletmelerin ana sözleşmelerinde yer alan ve Ticaret Siciline tecil edilmiş bulunan sermaye tutarı bu hesapta yer alır. Taahhüt edilen sermaye tutarı bu hesaba alacak kaydedilir.

200

501- ÖDENMEMİŞ SERMAYE İşletmeye tahsis edilen veya ortaklarca yüklenilen sermayenin henüz ödenmemiş kısmıdır. Taahhüt edilen sermaye tutarı borç, ödenen tutarlar alacak kaydedilir.

201

522- M.D.V. YENİDEN DEĞERLEME ARTIŞLARI

İşletmenin aktifine kayıtlı maddi duran varlık kalemlerinin yeniden değerlenmesinden oluşan değer artışlarının izlendiği hesaptır. Yeniden değerleme net değer artışı ilgili hesaplar karşılığında bu hesaba alacak kaydedilir. Bu tatarların sermayeye ilavesi veya başka bir amaçla kullanılması durumunda bu hesaba borç kaydedilir.

202

549- ÖZEL FONLAR İşletmede bırakılması ve tasarrufu zorunlu yasal fonlar ile diğer maksatlarla ayrılan fonlar bu hesapta izlenir. Kooperatiflerin mevzuatı gereği ayırmaları gereken fonlar, ile ortak dışı işlemlerden oluşan karlar da bu hesapta izlenir. Kardan ayrılan tutarlar bu hesaba alacak mahsubunda borç kaydedilir.

203

549.20 Yatırım ve Geliştirme Fonları 549.30 Kefalet Fonları

Yenileme Fonları Sermaye İtfa Fonları Yatırım ve Geliştirme Fonları Kefalet Fonları Ortak Dışı İşlemler Fonu Diğer Özel Fonlar Gibi alt hesaplarda izlenebilir.

204

İşletmenin yenilemek amacıyla bir duran varlığını satması veya duran varlığın hasara uğraması nedeniyle sigortadan hasar tazminatı alması durumunda satış bedelinin veya hasar tazminatının söz konusu duran varlığın net defter değerini aşan kısmının, kar yazılmayıp yeni edinilecek duran varlığın amortisman giderlerine mahsup edilmesi şeklindeki yetki kullanıldığında VUK ) net defter değerini aşan tahsilat bu hesaba alacak yazılır. Yenilenen duran varlığın amortisman giderinin bu farktan karşılanmasında da hesaba borç kaydedilir.

205

GELİR TABLOSU HESAPLARI

206

61- SATIŞ İNDİRİMLERİ (-) 62- SATIŞLARIN MALİYETİ (-)

İşletmenin faaliyet dönemine ilişkin brüt satışları, satış indirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden olağan gelir ve karlar, diğer faaliyetlerden olağan gider ve zararlar, finansman giderleri, olağandışı gelir ve karlar ve olağandışı gider ve zararlardan oluşur. 60- BRÜT SATILAR 61- SATIŞ İNDİRİMLERİ (-) 62- SATIŞLARIN MALİYETİ (-) 63- FAALİYET GİDERLERİ 64- DİĞER FAALİYETLERLEDEN OLAĞAN GELİR VE KARLAR 65- DİĞER FAALİYETLEREDEN OLAĞAN GİDER VE ZARARLAR (-) 66- FİNANSMAN GİDERLERİ (-) 67- OLAĞANDIŞI GELİR VE KARLAR 68- OLAĞANDIŞI GİDER VE ZARARLAR (-) 69- DÖNEM NET KARI (ZARARI)

62- SATIŞLARIN MALİYETİ (-) 63- FAALİYET GİDERLERİ. 64- DİĞER FAALİYETLERLEDEN OLAĞAN GELİR VE KARLAR. 65- DİĞER FAALİYETLEREDEN OLAĞAN GİDER VE ZARARLAR (-) 66- FİNANSMAN GİDERLERİ (-) 67- OLAĞANDIŞI GELİR VE KARLAR. 68- OLAĞANDIŞI GİDER VE ZARARLAR (-) 69- DÖNEM NET KARI (ZARARI)")

207

60- BRÜT SATIŞLAR İşletmenin esas faaliyetleri çerçevesinde satılan mal ya da hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerleri kapsar. Satılan mal ve hizmetlerle ilgili sübvansiyonlar, satış tarihindeki vade farkları, ihracatla ilgili dönem içinde ortaya çıkan kur farkları, vergi iadeleri brüt satışlar içinde gösterilir. Bu gruptaki tüm hesaplar dönem sonunda 690- DÖNEM KARI VEYA ZARARI hesabına devredilir.

208

600- YURTİÇİ SATIŞLAR Yurt içindeki gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerlerin izlendiği hesaptır. Satış gerçekleştirildiğinde veya ana faaliyet konusu gelirler tahakkuk ettirildiğinde bu hesaba alacak kaydedilir.

209

601- YURTDIŞI SATIŞLAR Yurt dışına satılan mal ve hizmetler karşılığında alınan ya da alınacak olan toplam değerlerin izlendiği hesaptır. Satışlar gerçekleştikçe hasılat tutarı bu hesaba alacak yazılır. Satış tutarının Türk Lirası karşılığı malın gümrükten çıktığı tarihteki kur dikkate alınarak hesaplanır.

210

602- DİĞER GELİRLER İşletmenin korunması, ihracatı teşvik ya da hükümet politikasına uyma zorunluluğu karşısında oluşan işletmenin faaliyet hasılatındaki düşüklüğü veya faaliyet zararını gidermek için, sermaye katkısı niteliğinde olmayan, mali yardımlar (sübvansiyonlar) devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme primi vb. hasılat kalemleri bu hesapta izlenir. Dönem içindeki faaliyetlerden doğan sübvansiyon, vergi iadesi, vade farkları tutarları saptanarak ilgili hesaba borç bu hesaba alacak kaydedilir.

devletin bazı malları vergi, resim, harç ve benzeri yükümlülüklerden istisna etmesi yoluyla yaptığı yardımlar (vergi iadeleri) ve satış tarihindeki vade farkları, ihracatla ilgili fiyat istikrar destekleme primi vb. hasılat kalemleri bu hesapta izlenir. Dönem içindeki faaliyetlerden doğan sübvansiyon, vergi iadesi, vade farkları tutarları saptanarak ilgili hesaba borç bu hesaba alacak kaydedilir.")

211

610 SATIŞTAN İADELER (-) Satılan malların iade bölümünün fatura tutarlarını kapsar. Daha önce yapılan satışlar ile ilgili olarak ilgili hesaplara borç, brüt satışlardan ilgili hesaplara alacak kaydedilmiş bulunan malın fatura tutarı, malın kısmen ya da tamamen iade edilmesi durumuna göre, ‘610 satıştan iadeler hesabı’ nın borcuna, buna karşılık ilgili hesaba alacak kaydedilir. Dönem sonlarında hesap, ‘690 Dönem Kârı veya Zararı’ hesabına devredilerek kapatılır.

212

611 SATIŞ İSKONTOLARI (-) Satışla ilgili faturanın düzenlenip satışın gerçekleşmesinden sonra yapılan her türlü kasa ve miktar ıskontoları bu hesapta yer alır. Kasa ıskontosu, kredili satışlarda alıcının mal bedelini vadesinden önce ödemesi dolayısıyla, bu peşin ödeme karşılığında alıcıya belirli oranlarda indirim yapılmasıdır. miktar ıskontosu ise alıcının belli tutarlar üzerinde alışlarda bulunarak satıcının mal sürümüne katkıda bulunmasından dolayı kendisine belli oran ya da tutarlarda yapılan indirimdir Uygulanan ıskonto tutarı ilgili ‘Alacaklar’ hesabına alacak kaydedilirken, ‘611 Satış Iskontoları Hesabı’ na borç kaydedilir.

213