Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Çalışma Sermayesi Yönetimi 24.03.2015

2

Bir Önceki Haftadan (ProForma Tablolar ile) Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine rağmen, şu anda ve önümüzdeki 5 yıl boyunca net duran varlıklarını her yıl 200 dolar arttırmayı planlamakta ve gelirler/toplam varlıklar oranının 1.50’de kalacağını tahmin etmektedir. Yıllık amortismanlar yılın başındaki değerlerin %10’una eşittir.

3

Sabit maliyetler 56 dolarda, değişken maliyetlerin ise gelirin %80’inde kalması beklenmektedir. Firmanın politikası, net karın üçte ikisini kar payı olarak dağıtmak ve borçların defter değerini toplam sermayenin %25’i düzeyinde tutmaktır. a. 2015 yılının finansal tablolarını hazırlayın. Net çalışma sermayesinin duran varlıkların %50’sine eşit olacağını varsayın. b. Şimdi dengeleyici kalemin borç olduğunu ve hiç özkaynak ihraç edilmeyeceğini varsayarak 2015 için bir proforma bilanço hazırlayın. 2015 için tahmin edilen borç oranı nedir?

4

Gelir Tablosu2014 Satış Gelirleri1800 Sabit Maliyetler56 Değişken Maliyetler (Gelirlerin %80’i) 1440 Amortisman80 Faiz (Yılın Başındaki Borçların %8’i) 24 Vergi Öncesi Kar200 Vergi %4080 Net Kar120 Kar Payları80 Dağıtılmamış Karlar40

1440 Amortisman80 Faiz (Yılın Başındaki Borçların %8’i) 24 Vergi Öncesi Kar200 Vergi %4080 Net Kar120 Kar Payları80 Dağıtılmamış Karlar40")

5

20132014 Varlıklar Net Çalışma Sermayesi 400 Duran Varlıklar800 Toplam Varlıklar1200 Borçlar ve Özkaynaklar Borçlar300 Özkaynaklar900 Toplam Borç ve Özkaynaklar 1200

6

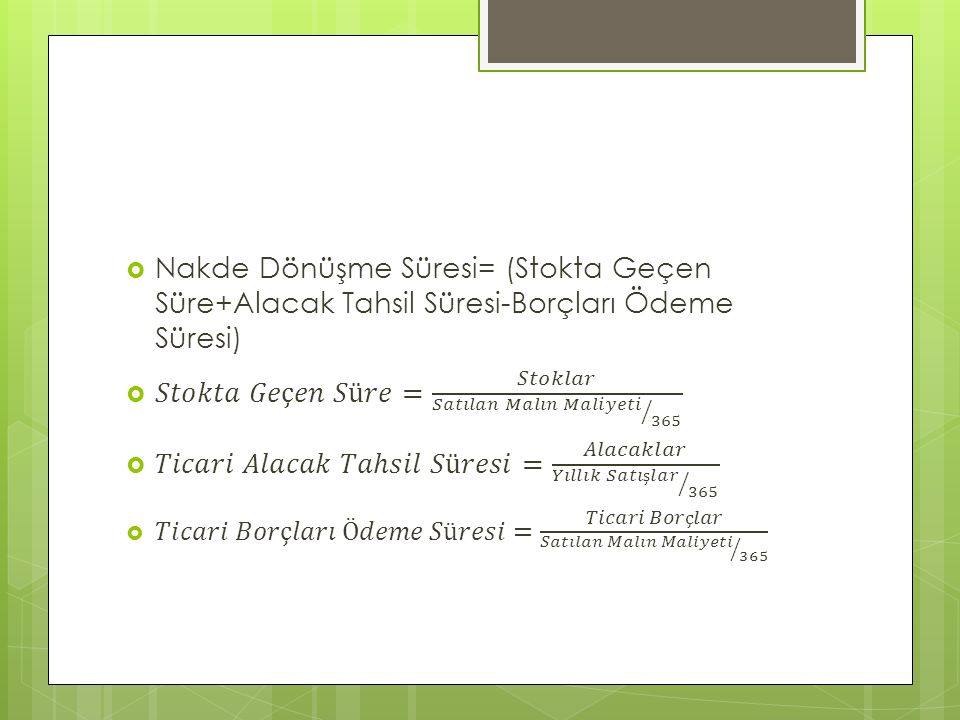

Nakde Dönüşme Süresi (1) Nakit (2) Hammaddeler (3) Mamul Mallar (4) Alacaklar

Nakit (2) Hammaddeler (3) Mamul Mallar (4) Alacaklar")

7

Ticari Borçları Ödeme Süresi Nakde Dönüşüm Süresi Stokta Geçen Süre Ticari Alacakları Tahsil Süresi Hammaddelerin Satın Alınışı Hammaddeler İçin Ödeme Mamullerin Satılışı Satışlardan Nakit Tahsili

9

Çalışma Sermayesi Yönetimi Elde Tutma Maliyetleri= Sermayenin fırsat Maliyeti de dahil elde tutma maliyetleri Yetersizlik Maliyetleri=Dönen varlıkların Yetersizliğinden Kaynaklanan Maliyetler

10

Nakit Bütçesi AğustosEylülEkimKasımAralık Satış Tahmini 100200400300200 Satışların %20’si nakit gerçekleşmekte, %50’si devam eden ayda, %30’u ise 2 ay sonra tahsil edilmektedir. Diğer nakit girişleri: Şirket yaptığı hisse senedi yatırımından Aralık ayında 30Tl lik kar payı alacaktır. Eylül sonu nakit dengesi 50 olup, firma kasada her ay en az 25 TL nakit bulunmasını istemektedir.

11

AğustosEylülEkimKasımAralık Satış Tahminle ri 100200400300200

12

Nakit Girişleri AğustosEylülEkimKasımAralık Satış Tahminleri 100200400300200 Nakit Satışlar (0,20) 2040806040 Ticari Alacaklar 1 ay Vadeli (0,50) 50100200150 2 Ay vadeli (0,30) 3060120 Diğer Nakit Girişleri 30 Toplam Nakit Girişi 210320340

Ticari Alacaklar 1 ay Vadeli (0,50) Ay vadeli (0,30) Diğer Nakit Girişleri 30 Toplam Nakit Girişi")

13

Nakit Çıkışları Satın Alımlar= Satışların %70’i kadardır. Alımlaırn %10’u nakit, %70’i bir sonraki, %20’si iki ay sonraki ayda ödenmektedir. Kira Ödemeleri= Her ay 5TL Maaşlar ve Yevmiyeler= Aylık 8TL, ayrıca satışların %10’u kadar yevmiye Vergi Ödemeleri= Aralık’ta 25 TL Duran Varlık Alımları= Kasım’da 130 TL’lik makina alımı Faiz Ödemeleri= Aralıkta 10TL’lik faiz ödemesi Nakit Kar Payı Ödemesi= Ekim’de 10TL’lik kar payı ödemesi Ana Para Ödemesi= Aralıkta 20TLlik anapara ödemesi

14

Nakit Çıkışları AğustosEylülEkimKasımAralık Satın Alımlar (Satışların %70’i Nakit Alımlar(0,10) Ticari Borçlar 1 ay Vadeli (0,70) 2 Ay vadeli (0,20) Kira Ödemesi Maaş ve Yevmiye Vergi Ödemesi Duran Varlık Alımı Faiz Ödemesi Kar Payı Ödemesi Anapara Ödemesi Toplam Nakit Çıkış

Ticari Borçlar 1 ay Vadeli (0,70) 2 Ay vadeli (0,20) Kira Ödemesi Maaş ve Yevmiye Vergi Ödemesi Duran Varlık Alımı Faiz Ödemesi Kar Payı Ödemesi Anapara Ödemesi Toplam Nakit Çıkış")

15

AğustosEylülEkimKasımAralık Satın Alımlar (Satışların %70’i 70140280210140 Nakit Alımlar(0,10)714282114 Ticari Borçlar 1 ay Vadeli (0,70)4998196147 2 Ay vadeli (0,20)142856 Kira Ödemesi555 Maaş ve Yevmiye483828 Vergi Ödemesi25 Duran Varlık Alımı130 Faiz Ödemesi10 Kar Payı Ödemesi20 Anapara Ödemesi 20 Toplam Nakit Çıkış213418305

Ticari Borçlar 1 ay Vadeli (0,70) Ay vadeli (0,20) Kira Ödemesi555 Maaş ve Yevmiye Vergi Ödemesi25 Duran Varlık Alımı130 Faiz Ödemesi10 Kar Payı Ödemesi20 Anapara Ödemesi 20 Toplam Nakit Çıkış")

16

EkimKasımAralık Toplam Nakit Girişi Toplam Nakit Çıkışı Net Nakit Akışı + Dönem Başındaki Nakit Dönem Sonu Nakit Minimum Kasa Dış Finansman İhtiyacı Fazla Nakit Miktarı

17

EkimKasımAralık Toplam Nakit Girişi210320340 Toplam Nakit Çıkışı 213418305 Net Nakit Akışı(3)(98)35 + Dönem Başındaki Nakit 5047(51) Dönem Sonu Nakit 47(51)(16) Minimum Kasa25 Dış Finansman İhtiyacı -7641 Fazla Nakit Miktarı22-

(98)35 + Dönem Başındaki Nakit 5047(51) Dönem Sonu Nakit 47(51)(16) Minimum Kasa25 Dış Finansman İhtiyacı Fazla Nakit Miktarı22-")

18

Uzun Vadeli ve Kısa Vadeli Finansman Arasındaki İlişkiler En yüksek fon ihtiyacı 1,125,000 En düşük fon ihtiyacı 135,000 Ortalama aylık dönemsel fon ihtiyacı 101,250

19

Fonlama Stratejileri Agresif Fonlama Stratejisi: Dönemsel fon ihtiyaçları kısa vadeki fonlarla, devamlı sabit fon ihtiyaçları uzun vadeli fonlarla karşılanır. Tutucu Fonlama Stratejisi: Hem dönemsel hem de devamlı fon ihtiyacı uzun dönemli fonlardan sağlanır.

20

Agresif- Tutucu Strateji Kıyaslaması Şirket mevcut koşullarda kısa dönemli fonları %6,25 faizle, uzun dönemli fonları ise %8 faizle borçlanırken, elindeki fonları yatırımda değerlendirdiğinde bu yatırımından %5 getiri sağlamaktadır. Kısa Vadeli fonların Maliyeti= 0.0625 $101,250 = $ 6,328.13 +Uzun Vadeli fonların Maliyeti= 0.0800 135,000 =10,800.00 –Yatırımdan Kazançlar= 0.0500 0 = 0 Agresif Stratejinin Maliyeti=$17,128.13 Kısa Vadeli fonların Maliyeti = 0.0625 $ 0 = $ 0 +Uzun Vadeli fonların Maliyeti = 0.0800 1,125,000 =90,000.00 –Yatırımdan Kazançlar = 0.0500 888,750 = 44,437.50 Tutucu Stratejinin Maliyeti =$45,562.50

21

Tutulacak Para Miktarının Belirlenmesi (Ekonomik Dönüşüm Miktarı)

")

22

Kısa Vadeli Finansman Kaynakları Banka Borçları Kredi Limiti Yenilenebilir Kredi Anlaşması Telafi Edici Bakiye Finansman Bonosu Teminatlı Borçlar Ticari Alacak Finansmanı Stok Finansmanı

Benzer bir sunumlar

>")