Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İNTERNET BANKACILIĞI İLE PERAKENDE BANKACILIĞIN GELİŞİMİ ARASINDAKİ İLİŞKİNİN İNCELENMESİ

2

TEMEL KAVRAMLAR İnternet ve İnternet Bankacılığı

İlk internet fikri 2. Dünya Savaş’ı sonrası çıkmıştır. Fakat ilk çalışmalar 1960’lı yıllarda Amerika’da başlamıştır. Bugünkü anlamda ticarileşmesi ise 1990’lı yıllarda başlamıştır. Türkiye’deki ilk internet çalışmalarını Orta Doğu Teknik Üniversitesi (ODTÜ) başlatmış ve 1993 yılında ilk bağlantıyı gerçekleştirmiştir. Fakat ülkemizdeki internet kullanımının birkaç üniversite ve kamu kurumundan çıkıp genele yayılması yıllarını bulmuştur.

başlatmış ve 1993 yılında ilk bağlantıyı gerçekleştirmiştir. Fakat ülkemizdeki internet kullanımının birkaç üniversite ve kamu kurumundan çıkıp genele yayılması yıllarını bulmuştur.")

3

TEMEL KAVRAMLAR İnternet ve İnternet Bankacılığı

Günümüzde Kişisel bilgisayarların, akıllı cep telefonlarının, tabletlerin kullanımının artması ve geniş bant, üçüncü nesil (3G), dördüncü nesil (4G) gibi hızlı internetin yaygınlık kazanmasının sonucunda internet kullanımı önemli bir hız kazanmıştır.

, dördüncü nesil (4G) gibi hızlı internetin yaygınlık kazanmasının sonucunda internet kullanımı önemli bir hız kazanmıştır.")

4

TEMEL KAVRAMLAR İnternet ve İnternet Bankacılığı

Dünyadaki İnternet Kullanımı ve Nüfus Bölgeler Nüfus (2015) İnternet Kullanıcısı 31/12/2000 İnternet Kullanıcı Sayısı (en son veriler) Toplam Nüfustaki Yaygınlığı Büyüme ( ) Kullanıcıların % Dağılımı Afrika 1,158,353,014 4,514,400 318,633,889 27.5 % 6,958.2 % 10.3 % Asya 4,032,654,624 114,304,000 1,405,121,036 34.8 % 1,129.3 % 45.6 % Avrupa 827,566,464 105,096,093 582,441,059 70.4 % 454.2 % 18.9 % Ortadoğu 236,137,235 3,284,800 113,609,510 48.1 % 3,358.6 % 3.7 % Kuzey Amerika 357,172,209 108,096,800 310,322,257 86.9 % 187.1 % 10.1 % Güney Amerika 615,583,127 18,068,919 322,422,164 52.4 % 1,684.4 % 10.5 % Avustralya 37,157,120 7,620,480 26,789,942 72.1 % 251.6 % 0.9 % TOPLAM 7,264,623,793 360,985,492 3,079,339,857 42.4 % 753.0 % 100.0 %

İnternet Kullanıcısı 31/12/2000. İnternet Kullanıcı Sayısı (en son veriler) Toplam Nüfustaki Yaygınlığı. Büyüme. ( ) Kullanıcıların % Dağılımı. Afrika. 1,158,353,014. 4,514, ,633, % 6,958.2 % 10.3 % Asya. 4,032,654, ,304,000. 1,405,121, % 1,129.3 % 45.6 % Avrupa. 827,566, ,096, ,441, % % 18.9 % Ortadoğu. 236,137,235. 3,284, ,609, % 3,358.6 % 3.7 % Kuzey Amerika. 357,172, ,096, ,322, % % 10.1 % Güney Amerika. 615,583, ,068, ,422, % 1,684.4 % 10.5 % Avustralya. 37,157,120. 7,620, ,789, % % 0.9 % TOPLAM. 7,264,623, ,985,492. 3,079,339, % % %")

5

TEMEL KAVRAMLAR İnternet ve İnternet Bankacılığı

Gelişmiş Bazı Ülkelerin İnternet Kullanım Oranları Ülke - Birlik Nüfus Kullanıcı Sayısı Kullanıcı Oranı % Verinin Yayın Tarihi Kanada 94,7 Avustralya 94,1 BAE 93,2 Güney Kore 92,4 Amerika 86,9 Japonya 86,2 Tayvan 80 Avrupa Birliği 78,5 Türkiye 59,6

6

TEMEL KAVRAMLAR İnternet Bankacılığı

İnternet bankacılığı, banka müşterilerinin para çekme ve yatırma işlemleri dışında neredeyse bütün işlemleri bizzat kendisinin yaptığı alternatif dağıtım kanallarından birisidir. Bankalar bu hizmeti oluşturdukları bir web sayfası üzerinden 7 gün 24 saat kesintisiz olarak ve internete bağlanılabilen her yerden yararlanılabilecek şekilde sunmaktadır (Yılmaz, 2007, s. 25).

.")

7

TEMEL KAVRAMLAR İnternet Bankacılığı Diyagramı

8

TEMEL KAVRAMLAR İnternet Bankacılığı Avantajları

9

TEMEL KAVRAMLAR İnternet Bankacılığı Avantajları

Pazarda algılanan imajını geliştirme, Pazar gelişimine daha hızlı ve iyi cevap verme, Pazar yaygınlığını arttırma yani dünyanın her yerinden 7 gün 24 saat bankacılık hizmetlerine ulaşılabilir olma, İnternet şubesini müşterilerine yeni satış ve tanıtım adına kullanma (Günay, 2013, s. 36),

,")

10

TEMEL KAVRAMLAR İnternet Bankacılığı Dezavantajları

İnternet bankacılığının ilk kurulumu bankalara büyük miktarda yatırım maliyeti yükler ve uzun bir süre İnternet bankacılığı işlemlerinden bir kazanç sağlamak mümkün olmamaktadır. Fakat sektörde yoğun bir rekabet yaşandığı için, bankaların bu yatırımı yapmamaları durumunda rekabet güçlerinde azalış yaşanacaktır (Ketenci, 2005, s. 28). Şubelerden, ATM’lerden, telefon bankacılığından ve internet bankacılığından alınan komisyon tutarları farklı olabilmektedir. Alternatif dağıtım kanallarında daha düşük maliyetli hizmetlerin sunulması bankalara, diğer kanallardaki fiyatlarını da aşağıya çekmeleri yönünde baskı oluşturmaktadır (Dağlı, 2007, s. 69).

. Şubelerden, ATM’lerden, telefon bankacılığından ve internet bankacılığından alınan komisyon tutarları farklı olabilmektedir. Alternatif dağıtım kanallarında daha düşük maliyetli hizmetlerin sunulması bankalara, diğer kanallardaki fiyatlarını da aşağıya çekmeleri yönünde baskı oluşturmaktadır (Dağlı, 2007, s. 69).")

11

TEMEL KAVRAMLAR İnternet Bankacılığı Dezavantajları

İnternet ortamında müşteriler, bankaların verdikleri hizmetlerin karşılaştırmasını kolaylıkla yapabilmekte ve müşteri avantaj sağlayan bankaya kolaylıkla geçebilmektedir. Bu durumda müşteri sadakati oluşmasını engellemektedir (Dağlı, 2007, s. 69). İnternet bankacılığının yoğun olarak kullanılması, teknolojiyi zor kabul eden müşteriler açısından güçlükler oluşturur. Buda bankaların müşteri kaybetmesine neden olabilir (Yılmaz, 2007, s. 44)

. İnternet bankacılığının yoğun olarak kullanılması, teknolojiyi zor kabul eden müşteriler açısından güçlükler oluşturur. Buda bankaların müşteri kaybetmesine neden olabilir (Yılmaz, 2007, s. 44)")

12

TEMEL KAVRAMLAR İnternet Bankacılığı Dezavantajları

İnternet açık bir sistem olduğu için, bankalar gizli olan banka müşterilerinin bilgilerini korumak ve dolandırıcılık, yetkisiz bilgi erişimi gibi konuların kontrolü için daha aktif olmalıdırlar. Buda bankalar için hem ekstra bir risk hem de fazladan bir maliyet oluşturur. İnternet bankacılığının ilk gününden bu güne yasal düzenlemelerde önemli bir mesafe alınsa da hala internet üzerinden yapılan bankacılık işlemlerine ilişkin hukuki uygulamalar eksik olabilmekte, buda müşteri ve banka arasında farklı yorumlara neden olabilmektedir (Yılmaz, 2007, s. 45).

.")

13

TEMEL KAVRAMLAR İnternet Bankacılığı Dezavantajları

İnternet açık bir sistem olduğu için, bankalar gizli olan banka müşterilerinin bilgilerini korumak ve dolandırıcılık, yetkisiz bilgi erişimi gibi konuların kontrolü için daha aktif olmalıdırlar. Buda bankalar için hem ekstra bir risk hem de fazladan bir maliyet oluşturur. İnternet bankacılığının ilk gününden bu güne yasal düzenlemelerde önemli bir mesafe alınsa da hala internet üzerinden yapılan bankacılık işlemlerine ilişkin hukuki uygulamalar eksik olabilmekte, buda müşteri ve banka arasında farklı yorumlara neden olabilmektedir (Yılmaz, 2007, s. 45).

.")

14

TEMEL KAVRAMLAR İnternet Bankacılığının Gelişimi ve Kullanımı

İnternet bankacılığının ilk örnekleri olarak kabul edilen “uzaktan bağlantı” ile “online bankacılık” 1980’li yılların başında ortaya çıkan teknolojik gelişmelerle başlamıştır. İlk olarak New York’ta 1981 yılında Citibank, Chase Manhattan, Chemical and Manufactures Hannover tarafından kullanılan “videotex” sistemiyle yapılmaya çalışılan bankacılıkla başlamıştır. Ancak sitemin ticari başarı elde edememesi ile popüler olamamıştır (Bapur, 2014, s. 24).

.")

15

TEMEL KAVRAMLAR İnternet Bankacılığının Gelişimi ve Kullanımı

İnternet bankacılığını 1995 yılında ilk kullanan Wells Fargo adındaki bir ABD bankasıdır. Ancak bu ilk sistem müşterilere işlem yapma imkanı vermemekte, yalnızca hesap hareketleri ve bakiye görüntüleme olanağı sağlamaktaydı (Buğdaycı, 2007, s. 25).

.")

16

TEMEL KAVRAMLAR İnternet Bankacılığının Gelişimi ve Kullanımı

17

TEMEL KAVRAMLAR İnternet Bankacılığının Gelişimi ve Kullanımı

18

TEMEL KAVRAMLAR İnternet Bankacılığının Türkiye’de Gelişimi

Ülkemizde, internet bankacılığını müşterilerinin kullanımına 1997 yılında sunan ilk banka Türkiye İş Bankası olmuştur. Aynı yıl onu Garanti Bankası izlerken daha sonra sırasıyla Osmanlı Bankası, Pamukbank, Esbank, Akbank ve Yapı Kredi Bankası internet bankacılığı hizmetini başlatmıştır (Yılmaz, 2007, s. 29).

.")

19

TEMEL KAVRAMLAR İnternet Bankacılığının Türkiye’de Gelişimi

20

TEMEL KAVRAMLAR İnternet Bankacılığının Türkiye’de Gelişimi

21

Finansal olmayan işlemler Diğer finansal işlemler

TEMEL KAVRAMLAR İnternet Bankacılığının Türkiye’de Gelişimi 2006 – 2014 Dönemi İnternet Bankacılığı İşlemleri Adedi (Bin) Yıl Finansal olmayan işlemler Para transferleri Ödemeler Yatırım İşlemleri Kredi Kartı İşlemleri Diğer finansal işlemler Toplam 2006 95.030 36.507 37.984 15.556 3.845 2007 53.299 35.411 20.934 5.643 2008 73.169 34.257 23.676 6.257 2009 97.104 41.341 26.296 7.601 2010 93.448 41.875 30.298 6.931 2011 46.236 34.081 7.444 2012 42.553 39.533 9.465 2013 41.768 44.313 11.070 2014 41.622 45.431 10.814

Yıl. Finansal olmayan işlemler. Para transferleri. Ödemeler. Yatırım İşlemleri. Kredi Kartı İşlemleri. Diğer finansal işlemler. Toplam")

22

Diğer finansal işlemler

TEMEL KAVRAMLAR İnternet Bankacılığının Türkiye’de Gelişimi 2006 – 2014 Dönemi İnternet Bankacılığı İşlemleri Hacmi (milyon TL) Yıl Para transferleri Ödemeler Yatırım İşlemleri Kredi Kartı İşlemleri Diğer finansal işlemler Toplam 2006 6.875 11.589 23.893 2007 10.200 12.990 38.073 2008 17.449 16.309 60.764 2009 20.973 18.251 51.638 2010 29.509 22.308 60.286 2011 51.099 28.593 93.094 2012 66.160 37.241 2013 92.379 47.208 2014 58.881

Yıl. Para transferleri. Ödemeler. Yatırım İşlemleri. Kredi Kartı İşlemleri. Diğer finansal işlemler. Toplam")

23

TEMEL KAVRAMLAR Mobil Bankacılığının Türkiye’de Gelişimi

2011 – 2014 Dönemi Mobil Bankacılık İşlem Adedi (bin) Yıl Bireysel Aktif Müşteri Sayısı Finansal Olmayan İşlemler Para Transferleri Ödemeler Yatırım İşlemleri Kredi Kartı İşlemleri Diğer Finansal İşlemler Toplam İşlem 2011 18.478 3.840 1.192 835 808 182 25.335 2012 9.372 5.475 2.239 2.719 323 2013 23.977 15.736 4.686 8.185 1.271 2014 52.843 41.089 8.721 19.831 5.158

Yıl. Bireysel Aktif Müşteri Sayısı. Finansal Olmayan İşlemler. Para Transferleri. Ödemeler. Yatırım İşlemleri. Kredi Kartı İşlemleri. Diğer Finansal İşlemler. Toplam İşlem")

24

Diğer Finansal İşlemler

TEMEL KAVRAMLAR Mobil Bankacılığının Türkiye’de Gelişimi 2011 – 2014 Dönemi Mobil Bankacılık İşlem Hacmi (milyon TL) Yıl Para Transferleri Ödemeler Yatırım İşlemleri Kredi Kartı İşlemleri Diğer Finansal İşlemler Toplam İşlem Hacmi 2011 6.176 65 4.104 461 394 11.200 2012 16.886 391 9.982 1.805 1.121 30.185 2013 47.273 1.447 30.636 5.897 2.708 87.961 2014 5.221 67.560 15.584 7.818

Yıl. Para Transferleri. Ödemeler. Yatırım İşlemleri. Kredi Kartı İşlemleri. Diğer Finansal İşlemler. Toplam İşlem Hacmi")

25

ARAŞTIRMA Araştırmanın Genel Çerçevesi Araştırmanın Amacı:

Araştırma, Türkiye’de internet ve mobil bankacılığın kullanımı ile şube sayılarındaki (perakende bankacılık) değişim arasındaki ilişkiye cevap aramaktadır.

değişim arasındaki ilişkiye cevap aramaktadır.")

26

ARAŞTIRMA Araştırmanın Genel Çerçevesi

Araştırmanın Kapsam ve Sınırları: Araştırma, 2006 – 2014 arası dönemi kapsamaktadır. Türkiye’de internet bankacılığı kullanımı 1997 yılında başlamasına rağmen 2006 öncesine ait istatistiksel verilere ulaşılamadığından 2006 yılı öncesi araştırmaya dahil edilememiştir.

27

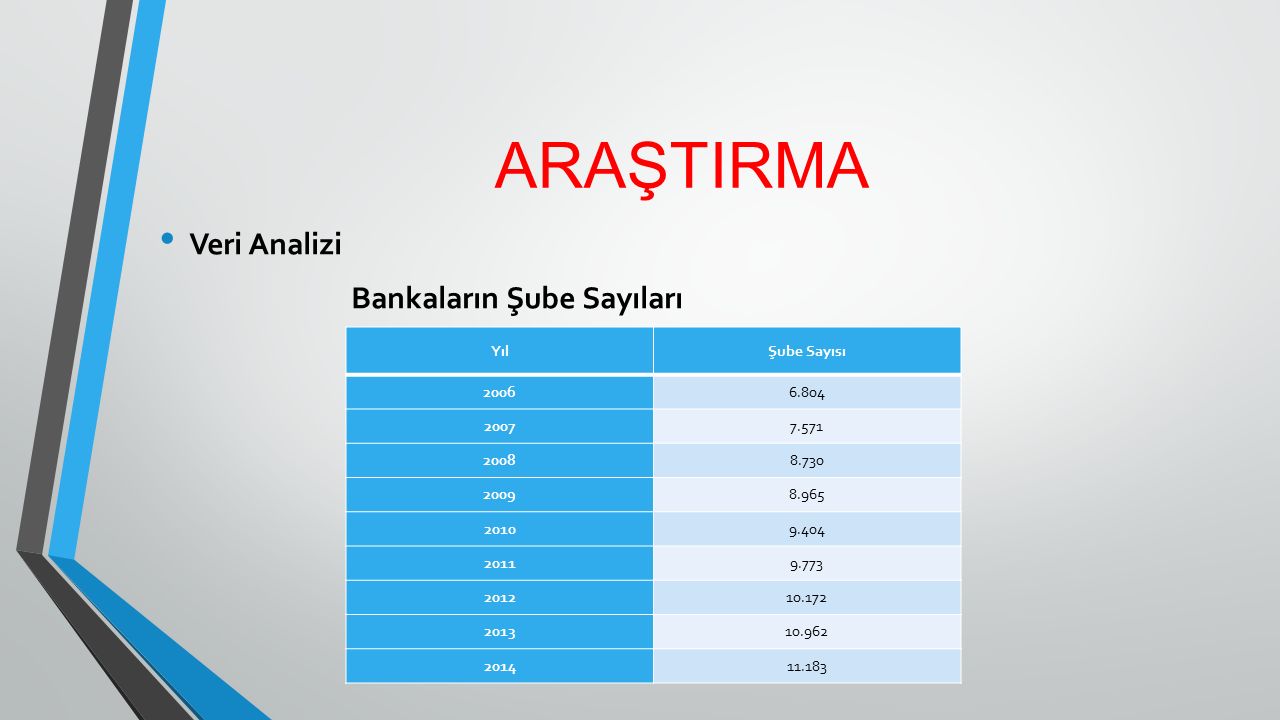

ARAŞTIRMA Veri Analizi Bankaların Şube Sayıları Yıl Şube Sayısı 2006

6.804 2007 7.571 2008 8.730 2009 8.965 2010 9.404 2011 9.773 2012 10.172 2013 10.962 2014 11.183

28

ARAŞTIRMA Veri Analizi

Şube Sayısı ile İnternet Bankacılığı İşlemleri Korelasyon Matrisi

29

SONUÇ İnternet bankacılığı işlemleri ile banka şube sayıları arasında yapılan korelasyon analizi sonucunda aralarında yüksek düzeyli pozitif ve anlamlı bir ilişki ortaya çıkmıştır. Bu durumda internet bankacılığı işlemleri arttıkça bankaların şube sayıları da artış göstermektedir. Bu da bize bankaların alternatif dağıtım kanalları artsa da şubelerin sayısının arttığını yani örgütsel açıdan birbirini desteklediğini göstermektedir.

Benzer bir sunumlar