Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HOŞ GELDİNİZ “SOSYAL TESİSLER MODÜLÜ BİLGİLENDİRME TOPLANTISINA”

KAYSERİ İL MİLLİ EĞİTİM MÜDÜRLÜĞÜ “SOSYAL TESİSLER MODÜLÜ BİLGİLENDİRME TOPLANTISINA” HOŞ GELDİNİZ

2

Kamu Kurum ve Kuruluşlarınca İşletilen Sosyal Tesislerin Muhasebe Uygulamalarına Dair Esas ve Usuller

3

Basit anlamda MUHASEBE; hesap tutma anlamına gelmektedir.

Her ailenin belli bir geliri ve yapılması gereken giderleri vardır. Gelirin en verimli şekilde harcanması ve mümkünse tasarruf yapılması her ailenin amacıdır. Bu denkliği sağlamak için yapılan hesaplamalar bile küçük çapta bir muhasebe işlemi gerektirir. Kaldı ki büyük işletmelerin ve devletin gelir, gider, alım, satım işlemleri bir aileninki ile kıyaslanamayacak kadar geniş çaplıdır. İşte bu amaçla devlet kendi muhasebesini yapmak, elde ettiği rakamları analiz ve yorum yapmak durumundadır.

4

Kaydedilen, sınıflandırılan ve özetlenen işlem ve olaylar analiz ve yorum ile kullanılır hale gelir.

İşletme sahibi ya da işletme ile ilişkisi bulunan herkesin muhasebe konusunda bilgili olması beklenemez. İşlemler analiz ve yorum ile işletme ile ilgili kişi ve kuruluşların anlayabileceği bir hale gelir. Yorumlar devletin geleceğe ilişkin karar almasında etkili olmaktadır.

5

Kaydedilen, sınıflandırılan, özetlenen, analiz edilen ve yorumlanan işlem ve olaylar ile ilgili veriler, devlet yönetimi ile ilgisi bulunan kişi ve kuruluşlara bilgilendirme amacı ile sunulur.

6

HESAP KAVRAMI İşletmede yapılan faaliyetler sonucu varlık, kaynak, borç, alacak, gelir ve gider tutarlarında sürekli değişiklikler meydana gelir. Değişikliklerin tablolar üzerinde izlenmesi pratik değildir ve imkânsızdır. İşte bu karışıklıkları önlemek ve zorlukları gidermek için hesap adı verilen çizelgeler kullanılır. Böylece varlık, kaynak, borç, alacak unsurlarının her biri için bir hesap açılır artış ve azalışlar bu hesaplar üzerinde incelenir. Aynı nitelikteki işlemlerin artış ve azalışlarının izlendiği çizelgelere HESAP denir. Örneğin “bankalar hesabı” gibi. Ayrıca her hesabın detayları için o hesaba ait alt hesaplar da açılabilir. Örneğin; Bankalar hesabının alt hesapları olarak “A Bankası”, “B Bankası” gibi alt hesaplar açılabilir.

7

Muhasebe uygulamalarında kolaylık sağlamak amacı ile hesap T şeklinde çizilmekte sadece borç ve alacak tarafına tutarlar yazılmaktadır.

8

BORÇ KASA HESABI ALACAK

9

HesabIn BorçlandIrIlmasI

Bir işlemin hesabın borç tarafına yazılmasına hesabın borçlandırılması denir.

10

Hesabın AlacaklandIrIlmasI

Bir işlemin hesabın alacak tarafına yazılmasına hesabın alacaklandırılması denir.

11

HesabIn Kalan (Bakİye) Vermesİ

Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir.

12

Banka Hesabının borç tutarı 800 TL, alacak tutarı 600 TL olduğunu düşünelim. Borç tutarı daha fazladır. Bu nedenle aradaki 200 TL farka borç kalanı denir. Yani, aradaki 200 TL fark bizim Bankadan alacağımızı göstermektedir. Banka Hesabının borç tutarı 200 TL, alacak tutarı 700 TL olduğunu düşünelim. Alacak tutarı daha fazladır. Bu nedenle aradaki 500 TL farka alacak kalanı denir. Aradaki 500 TL fark bizim Bankaya olan borcumuzu gösterir. Bankadan borç aldığımızı gösterir.

13

Hesap kalanInIn ne anlama geldİğİnİ anlamak İçİn bİr örnek:

KASA HESABI Kasa hesabının borç tarafında 800 TL, alacak tarafında 300 TL vardır. Borç tarafı daha fazla olduğu için 500 TL borç kalanıdır. Bu sonuç işletmenin kasasında 500 TL bulunduğunu ifade etmektedir.

14

HesabIn KapalI OlmasI Hesabın borç ve alacak tutarlarının birbirine eşit olması ve kalan vermemesi durumudur. Borç (BANKA HESABI) Alacak

Alacak")

15

Aktİf Karakterlİ Hesap

Açılış kaydı borç tarafından yapılan ve borç kalanı veren hesaplara aktif karakterli hesap denir. Bu hesaplar bilânçonun aktif tarafında yer alır ve “varlık hesapları” olarak bilinir.

16

Pasİf Karakterlİ Hesap

Açılış kaydı alacak tarafından yapılan ve alacak kalanı veren hesaplara pasif karakterli hesap denir. Bu hesaplar bilânçonun pasif tarafında yer alır ve “kaynak hesapları” olarak bilinir.

17

BİLANÇO Bilanço varlık ve kaynaklardaki değişimleri gösteren muhasebe tablosudur. Tablo aktif ve pasif olmak üzere iki kısımdan oluşur. Bilanço, hesapta olduğu gibi T şeklinde gösterilir. MEVCUTLAR+ALACAKLAR=SERMAYE+BORÇLAR dan oluşur.

18

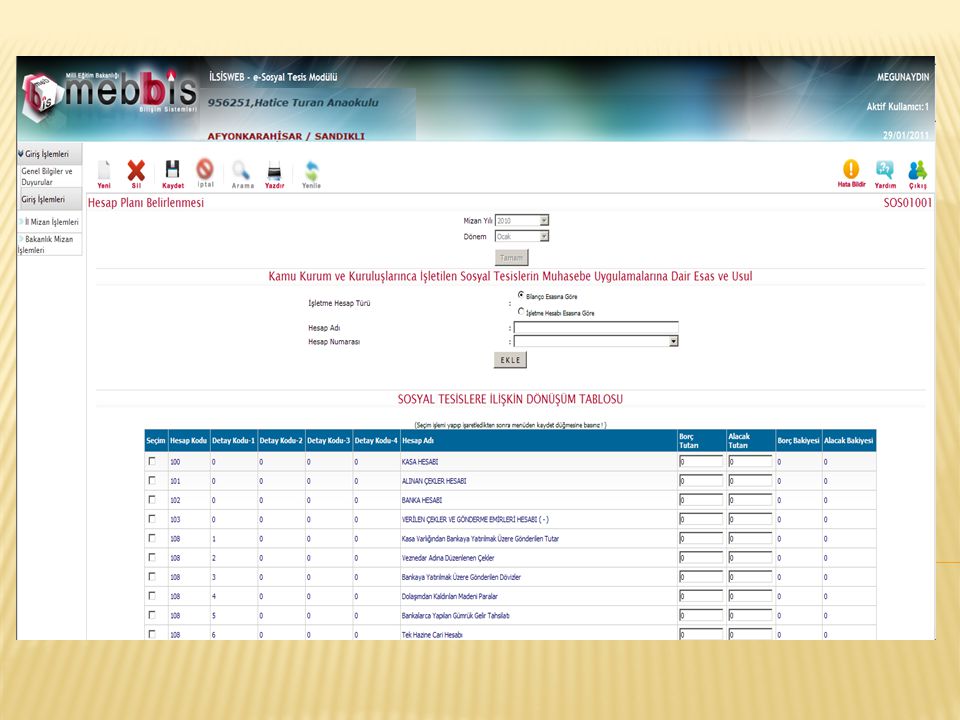

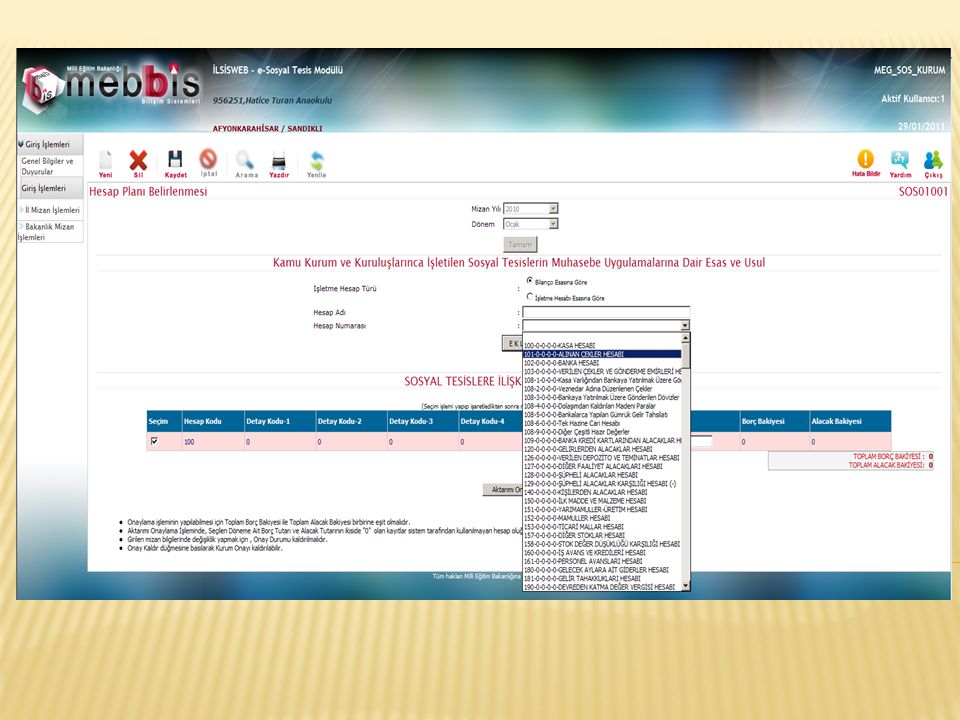

Hesap PlanI İşletme faaliyet konusu ve alanına göre kullanacağı hesapları önceden belirler ve bunların bir listesini yapar. Hesaplar belirli bir düzene göre sıralanır ve gruplanır. Bir işletmede kullanılacak hesapların gruplandırılmış olarak yer aldığı listeye hesap planı denir. Hesap planı oluşturulurken uyulması gereken bazı kurallar vardır: Hesaplar ihtiyaçlara cevap verecek şekilde belirlenmelidir. İşletme için gerekli hesaplar açılmalıdır. Bilanço ve gelir tablosunun hızlı hazırlanmasına imkân sağlamalıdır. Hesap planı muhasebenin temel kavramlarına uygun olmalıdır. Hesap planı değişikliklere imkân verecek esnek bir yapıda olmalıdır. Hesap planında hesaplar desimal (ondalık) sisteme göre kodlanır. Örneğin 100 Kasa Hesabı gibi

sisteme göre kodlanır. Örneğin 100 Kasa Hesabı gibi.")

19

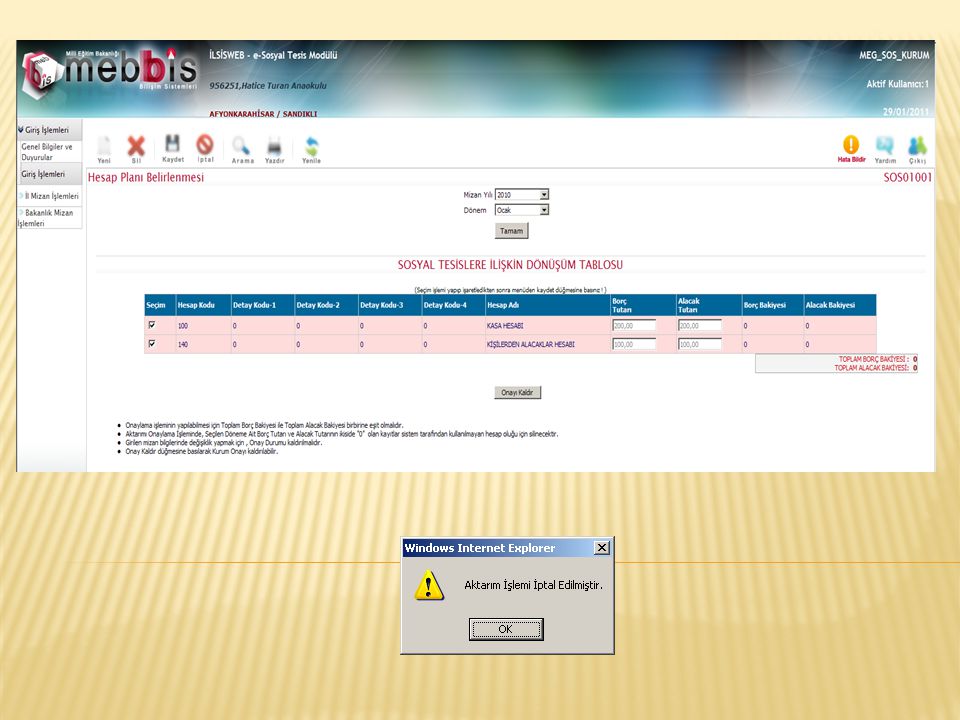

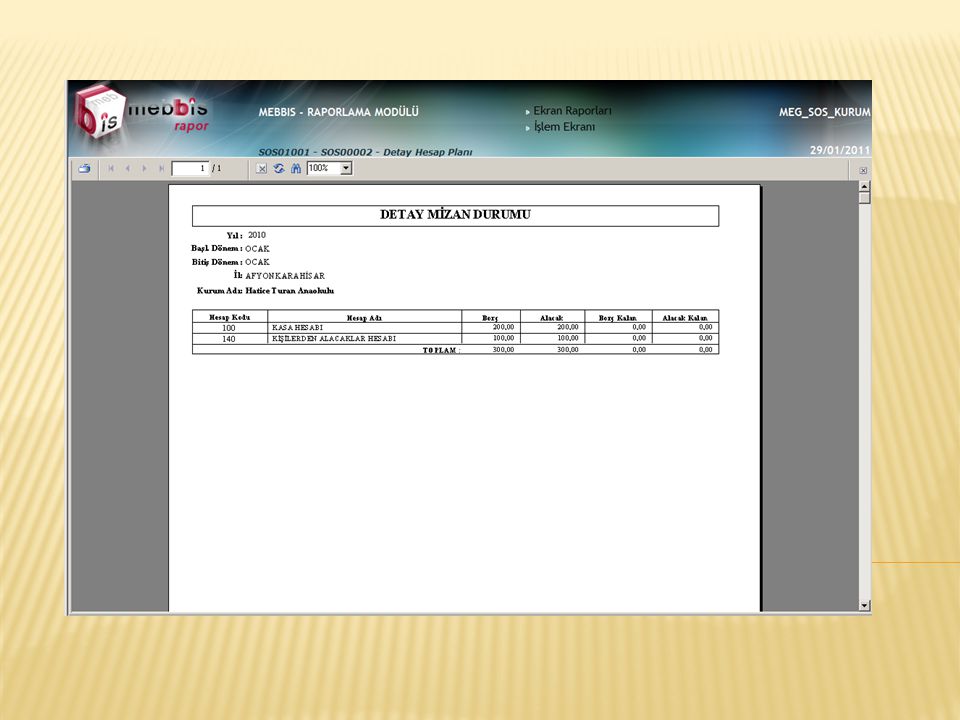

mİzan Muhasebede kullanılan hesapların belirli dönemlerde toplamları alınır. Bulunan rakamlar mizan denilen bir tabloya aktarılır. Hesaplar kod numaraları, aktif ve pasif karakterli olmaları da dikkate alınarak mizan denilen tabloya yazılır. Hesapların borç ve alacak rakamlarında bulunan rakamlar aynı şekilde yerleştirilir. Borç ve alacak rakamlarının toplamları birbirine eşit olmalıdır. Mizan da ayrıca kalan (bakiye) sütunu olması gerekir. Kalan rakamların borç ve alacak toplamlarının da birbirine eşit olması gerekir. Mizan geçici ve kesin mizan olarak düzenlenir.

sütunu olması gerekir. Kalan rakamların borç ve alacak toplamlarının da birbirine eşit olması gerekir. Mizan geçici ve kesin mizan olarak düzenlenir.")

20

mİzan SIRA NO HESAP KODU FONKS. KOD EKO. KOD HESAP ADI TUTAR

BORÇ ALACAK KALAN(BAKİYE) 1 100 KASA - 2 101 ALINAN ÇEKLER 3 102 BANKA 4 600 SOSYAL TESİSLER İŞ. GEL. 5 6 7

KASA ALINAN ÇEKLER BANKA SOSYAL TESİSLER İŞ. GEL")

21

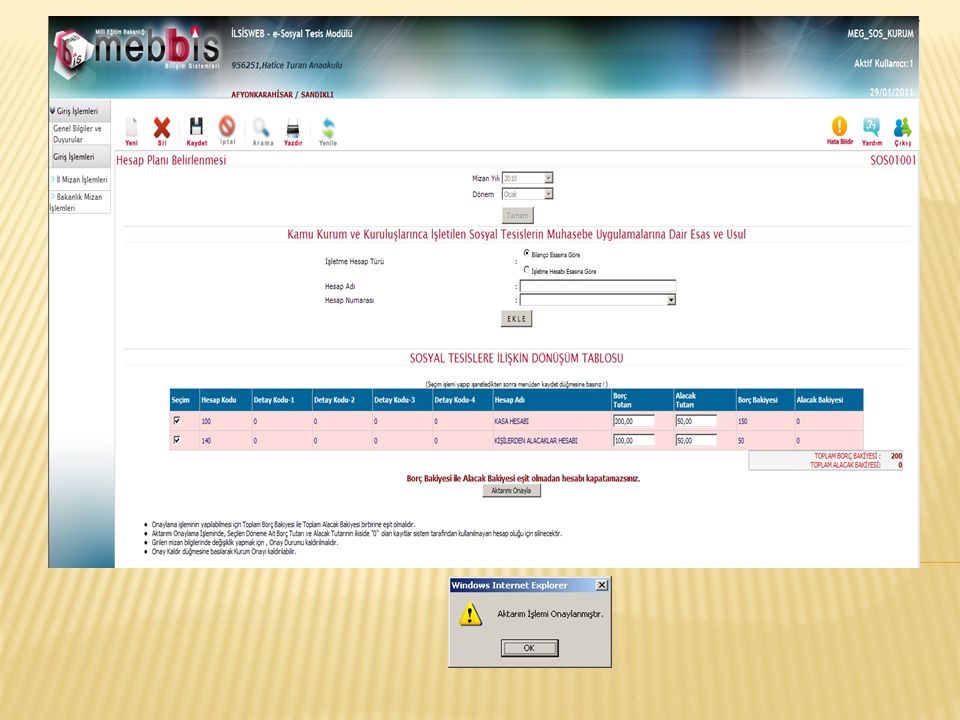

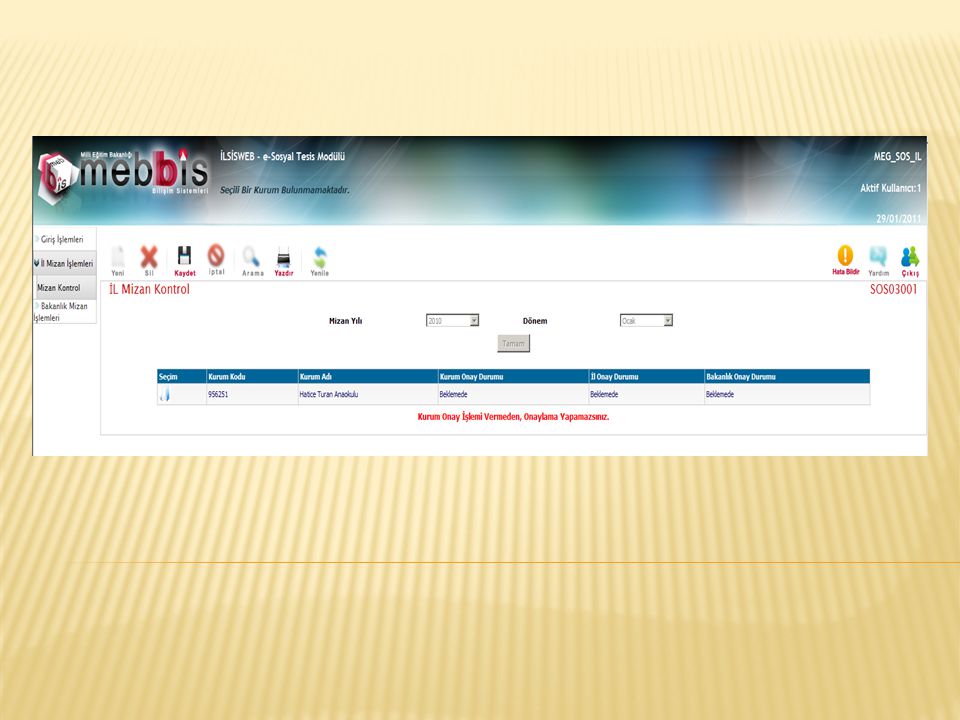

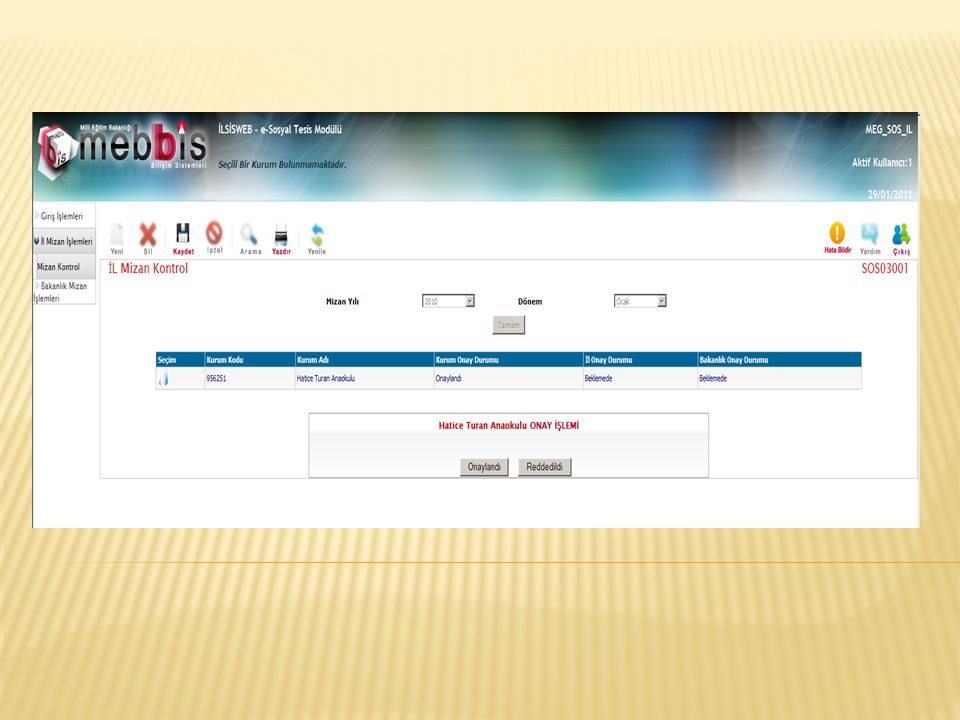

Sosyal tesislerin mizan bilgilerinin girişinin kümülatif olarak yapılmasına dikkat edilecektir.

22

Sosyal tesisler modülüne borç tutarı ve alacak tutarına ilişkin bilgilerin girişi yapılacaktır.

Borç ve alacak bakiyesi rakamları girilmeyecektir !

23

Mizan bilgileri aylık olarak girilecektir.

Kurumların(sosyal tesislerin) Ocak ayı verileri Şubat ayının 10’ncu iş günü sonuna kadar mizan bilgilerinin girilmesi gerekir.

Ocak ayı verileri Şubat ayının 10’ncu iş günü sonuna kadar mizan bilgilerinin girilmesi gerekir.")

24

İl millî eğitim müdürlüğümüzde şifre alan personel kendilerine bağlı merkez ve ilçelerdeki tüm sosyal tesislerin Bakanlığımız hangi birimlerine bağlı olursa olsun sisteme giriş işlemlerinden sorumlu olacaklardır.

25

İl düzeyindeki tüm sosyal tesisler mizan bilgilerini girdikten sonra takip eden ayın en geç 20’nci iş günü sonuna kadar ilde şifre alan personel tarafından onay verilerek Strateji Geliştirme Başkanlığına gönderilecektir.

26

İl milli eğitim müdürlüklerince, sosyal tesislere ilişkin verilerin Sosyal Tesisler Modülüne giriş işlemleri için kurum/okullarca belirlenen bir personele kullanıcı adı ve şifresi, il MEBBİS yöneticileri tarafından verilecektir. Herhangi bir nedenle görevinden ayrılan personelin kullanıcı adı ve şifresinin iptal işleminden doğacak yasal sorumluluk kurum/okul müdürlüklerine ait olacaktır.

27

Sosyal tesislerin bulunduğu kurum/okul müdürlüklerinde görevlendirilen personelin; T.C. vatandaşlık no, adı, soyadı, unvanı, telefonu, (iş ve GSM olarak), ve elektronik posta ( ) adresleri İl Milli Eğitim Müdürlüğünün adresine mail olarak bildirilecektir. Ayrıca ilçe milli eğitim müdürlükleri kanalıyla da yazı ile müdürlüğümüze gönderilecektir.

, ve elektronik posta ( ) adresleri İl Milli Eğitim Müdürlüğünün adresine mail olarak bildirilecektir. Ayrıca ilçe milli eğitim müdürlükleri kanalıyla da yazı ile müdürlüğümüze gönderilecektir..")

28

MÜEYYİDE (YAPTIRIM) 5018 sayılı Kanunun 53’üncü maddesinde yer alan; “52’inci maddenin son fıkrasına göre belirlenen kamu idarelerinden, mali istatistiklerine esas verilerini süresinde göndermeyenlere Maliye Bakanlığınca bir ay ek süre verilir. Ek süre sonunda da verilerin gönderilmemesi halinde, Maliye Bakanlığının talebi üzerine, ilgili kamu idaresinin üst yöneticileri tarafından mali hizmetler birimi yöneticisi ile muhasebe yetkilisine, her türlü aylık,ödenek, zam ve tazminat dâhil yapılan bir aylık net ödemeler toplamı tutarında idari para cezası verilir. İdari para cezası uygulanmış olması bilgi verme yükümlülüğünü ortadan kaldırmaz. İdari para cezaları, bu Kanunun 73 üncü maddesi hükümlerine göre tahsil edilir.” hükmüne istinaden herhangi bir yaptırımla karşılaşılmaması için ilgili sosyal tesislerin yöneticileri gereken tedbirleri alacaklardır.

29

MİZAN BİLGİLERİ GİRİLMEYECEK OLANLAR

Sosyal tesisler, elde ettiği gelirlerin tamamını genel bütçeye kaydediyor ise ve giderlerinin tamamını da genel bütçeden karşılıyor ise Sosyal Tesisler Modülüne herhangi bir veri girişi yapılmayacak, bunun dışındaki tüm sosyal tesislerin verileri sisteme girilecektir.

30

Programın Kullanımı

48

Sonuç Sosyal Tesis Projesi,

MEB bünyesindeki kurumların mizan bilgilerinin takibini sağlayarak KBS sistemine aktarılmasına yardımcı olacaktır. MEB’in çağdaş kurum kimliğine katkı sağlayacaktır.

49

KAYSERİ İL MİLLİ EĞİTİM MÜDÜRLÜĞÜ MUHASEBE/MUTEMETLİK BÖLÜMÜ

Tel : Faks : TEŞEKKÜR EDERİM.

Benzer bir sunumlar

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")