Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Doç. Dr. Ahmet UĞUR İnönü Üniversitesi İktisat Bölüm

AKTİF PASİF YÖNETİMİ Doç. Dr. Ahmet UĞUR İnönü Üniversitesi İktisat Bölüm

2

Aktif Pasif Yönetimi Bilançolarda aktif ve pasif kalemleri hiçbir zaman birbirinden ayrı düşünülemez; bu yüzden, aktif-pasif yönetimi deyince aktiflerin ayrı yönetilmesi, pasiflerin ayrı yönetilmesi gerekliliği anlaşılmamalıdır. Aktif-pasif yönetimi, aktif ve pasiflerin kalemlerinin karşılıklı etkileşimlerini, içinde bulundukları piyasa koşulları ile birlikte gözönüne alarak yönetmektir. Aktif-Pasif yönetimi bankanın bilançosunun aktif ve pasif taraflarını eşanlı olarak optimal karlılık temel amacından sapmadan bilançoya yansıyan likidite, kur, kredi, faiz ve sermaye yeterliliği gibi riskleri göz önüne alarak çeşitli modeller ve analiz teknikleri yardımıyla yasal kısıtlar çerçevesinde vade, miktar, fiyat olarak dengede tutmaya yönelik risklerini yönetmesi tekniğidir. Diğer bir tanım ise bir bankanın karını maksimize etmek amacıyla, likidite ve emniyetini de gözönünde bulundurarak, bilançosunun her iki tarafını, yani aktifini ve pasifini düzenlemesi ve değiştirmesidir.

3

Aktif Pasif Yönetimi Aktif yönetimi, bankanın sahip olduğu kaynaklarını en yüksek getiriyi en düşük riskle nasıl elde edeceğine karar verilmesi sürecidir. Diğer bir ifadeyle, çeşitli kaynaklardan elde edilen fonların yatırım alternatifleri arasında dağıtılmasıdır. Bankalar bu amaçlarına ulaşmak için aşağıdaki 4 yönetim ilkesini uygularlar: a) Açılacak kredilerde mümkün olan en yüksek faizi ödeyecek ve geri ödememe riski en düşük olan müşterilerin bulunması b) Satın alınacak menkul kıymetlerde en yüksek getiriye ve en düşük riske sahip menkul kıymetlerin tercih edilmesi c) Varlıklar arasında riski en düşük düzeye indirecek biçimde çeşitlendirme yapılması d) Bankanın karlılığını azaltmayacak miktarda serbest rezervle çalışılması Aktif-pasif yönetiminin amacı bankanın karını maksimize etmektir. Bankacılıkta aktif pasif yönetimi Aktif-Pasif Komiteleri tarafından yapılmaktadır.

Açılacak kredilerde mümkün olan en yüksek faizi ödeyecek ve geri ödememe riski en düşük olan müşterilerin bulunması. b) Satın alınacak menkul kıymetlerde en yüksek getiriye ve en düşük riske sahip menkul kıymetlerin tercih edilmesi. c) Varlıklar arasında riski en düşük düzeye indirecek biçimde çeşitlendirme yapılması. d) Bankanın karlılığını azaltmayacak miktarda serbest rezervle çalışılması. Aktif-pasif yönetiminin amacı bankanın karını maksimize etmektir. Bankacılıkta aktif pasif yönetimi Aktif-Pasif Komiteleri tarafından yapılmaktadır.")

4

Tarihsel Süreç 1930’lu yıllarda yönetim şekilleri oldukça pasif olan bankaların aktif portföylerinin % 70’i risksiz ve yüksek getirili devlet tahvillerinden oluşmaktaydı. Bankacılar risk almazlardı. Üzerinde durulan en önemli konu bankanın likiditesiydi. 1930’lu yılların bunalımı çözüldükçe bankalar da daha fazla risk almaya başladılar. İkinci Dünya Savaşı sonrası dünya ekonomileri canlanmaya başlayınca endüstrinin fon ihtiyacı doğdu. Bu nedenle, 1950 ve 1960’larda bankanın pasif yapısı ve pasiflerin yönetimi önem kazandı. Bu yıllarda bankalar kendilerine yöneltilen kredi taleplerini karşılayamaz hale geldiler. Yıllarca kredi talep eden şirketler bankalara neredeyse yalvarmak zorunda kaldılar. Bunun sonucu olarak da bankalar çok yüksek kar oranları elde ederek çalışmaya başladılar. 1970’lerdeki petrol krizinden sonra sanayi dünyası büyük bir durgunluğa girdi. Arapların elinde toplanan petrodolarların Avrupa ve Amerika bankalarına yatırılması sonucu şişen pasif hesaplarını karlı bir şekilde değerlendirme çabasına giren bankalar için aktif yönetiminin gerekliliği ve önemi ortaya çıkmıştır.

5

Tarihsel Süreç arasında yaşanan ekonomik sıkıntıdan dolayı Avrupa ve Amerika’da karlar düştü. Bunun sonucunda iflaslar ortaya çıktı. Bununla beraber değişken faizli krediler ortaya çıktı ve faizler tahmin edilmesi güç bir şekilde oynamaya başladı. Bu durum bankaların hem pasiflerini fonlayıp hem de aktiflerini yöneterek bilançolarının her iki tarafını da koordineli olarak idare etme zorunluluğu doğurmuş ve aktif pasif yönetimi kavramının gelişmesi için önemli bir aşama olmuştur. Aktif-pasif yönetiminin gelişmesini hızlandıran bir diğer faktör de 1980’li yıllarda bankalara olan borcunu ödeyemeyen gelişmekte olan ülkeler yüzünden zarara uğrayan bankaların, pasifteki kalemlerin vadesini uzatmak ve aktiflerin dönüş hızını arttırmak için bilanço büyüklüğünü arttırmadan bilanço dışı işlemlere yönelmeleridir. Bilanço dışı işlemler doğrudan bilanço içinde yer almadan bankayı kar zarar hesabı aracılığıyla etkileyen işlemlerdir. Bilanço dışı işlemler genel olarak ikiye ayrılabilirler: 1) Borç araçları (kredi taahhütleri ve kredi teminat mektupları), 2) Türev ürünler (Risk yönetimi ile ilgili olanlar). Bu sınıflandırmaya üçüncü bir grup olarak, işlem gerçekleştiğinde üzerinde işlem yapılan kalemlerin bilanço dışına kaydırıldığı, aktif yada pasif menkul kıymetleştirmeleri eklenmektedir.

Borç araçları (kredi taahhütleri ve kredi teminat mektupları), 2) Türev ürünler (Risk yönetimi ile ilgili olanlar). Bu sınıflandırmaya üçüncü bir grup olarak, işlem gerçekleştiğinde üzerinde işlem yapılan kalemlerin bilanço dışına kaydırıldığı, aktif yada pasif menkul kıymetleştirmeleri eklenmektedir.")

6

Aktif-Pasif Yönetim Teknikleri

CAMELS Yaklaşımı ve Rasyo Analizi: Bankaların uzaktan gözetimin ve yerinde denetimin bir aracı olarak kullanılan CAMELS analizi ABD’de denetim otoriteleri tarafından oluşturulmuştur. CAMELS ilk harflerini aldığı 6 bileşenden oluşmaktadır. Buna göre; ‘C’ (capital adequacy) sermaye yeterliliğini, ‘A’ ( asset quality) varlık kalitesini, ‘M’ (management adequacy) yönetim yeterliliğini, ‘E’ (earnings) kazanç durumunu, ‘L’ (liquidity) likiditeyi, ‘S’ (sensitivity to market risk) piyasa risklerine duyarlılığı temsil etmektedir. Altı bileşenden meydana gelen CAMELS sistemi, değerlendirme, denetim, gözetim gibi alanlarda kullanılan bir sistemdir. 1979 yılında Federal Mali Kurumlar İnceleme Komitesi (FFIEC) tarafından kabul edilen ve orijinal adı Tekdüzen Finansal Kurumlar Dereceleme Sistemi (The Uniform Financial Institutions Rating System – UFIRS) olan CAMEL analizi, 12 Aralık 1996’da yine Federal Mali Kurumlar İnceleme Komitesi (FFIEC) tarafından güncellenmiştir. Revize edilen sistem 1 Ocak 1997’de yürürlüğe girmiştir. Bu güncelleme ile CAMEL analizine ‘S’ (sensitivity to market risk) eklenmiş ve CAMELS analizi günümüzdeki halini almıştır.

sermaye yeterliliğini, ‘A’ ( asset quality) varlık kalitesini, ‘M’ (management adequacy) yönetim yeterliliğini, ‘E’ (earnings) kazanç durumunu, ‘L’ (liquidity) likiditeyi, ‘S’ (sensitivity to market risk) piyasa risklerine duyarlılığı temsil etmektedir. Altı bileşenden meydana gelen CAMELS sistemi, değerlendirme, denetim, gözetim gibi alanlarda kullanılan bir sistemdir yılında Federal Mali Kurumlar İnceleme Komitesi (FFIEC) tarafından kabul edilen ve orijinal adı Tekdüzen Finansal Kurumlar Dereceleme Sistemi (The Uniform Financial Institutions Rating System – UFIRS) olan CAMEL analizi, 12 Aralık 1996’da yine Federal Mali Kurumlar İnceleme Komitesi (FFIEC) tarafından güncellenmiştir. Revize edilen sistem 1 Ocak 1997’de yürürlüğe girmiştir. Bu güncelleme ile CAMEL analizine ‘S’ (sensitivity to market risk) eklenmiş ve CAMELS analizi günümüzdeki halini almıştır.")

7

CAMELS CAMELS değerlendirme sistemi oluşturulurken ilk olarak bankalar her bir CAMELS birleşeni için değerlendirilmektedir. Bunun için çeşitli finansal rasyolar kullanılmakta ve değerlendirme 1-5 arası bir ölçek üzerinden yapılmaktadır. Buna göre “1” ilgili bileşende en iyi performans gösteren bankaları temsil etmekte ve artan not kötüleşen durumu göstermektedir. Her bir bileşen bu şekilde hesaplandıktan sonra bu bileşenlerin ağırlıklı bir ortalaması o bankanın genel notunu vermektedir. Bu değerlendirme yapılırken ağırlıklar tamamen denetçinin kontrolünde olup; banka yapısı, büyüklüğü, genel veya bankaya özel konular dikkate alınmaktadır. Bankanın hesaplanan CAMELS notu da yine 1 ile 5 arasındadır. CAMELS’ı meydana getiren bileşenler oluşturulurken aynı mali rasyo birden fazla bileşende kullanılabilir.

8

CAMELS C- Sermaye Yeterliliği (Capital Adequacy): Bu bileşen yoluyla bankanın sermaye yeterliliği değerlendirilmektedir. Bu amaçla bankanın sermayesini miktar ve kalite açısından değerlendiren rasyolar kullanılmaktadır. Bankalar diğer ticari işletmelere göre daha yüksek bir borç/özkaynak oranına sahiptirler. Çünkü bankaların büyümeleri için kaynağa ihtiyaç vardır ve bu kaynağın büyük bir kısmı banka için bir borç olan mevduatlardır. Genelde bankalar için borç özkaynağa göre çok daha ucuz bir kaynaktır. İşler beklendiği gibi gitmediğinde kimsenin bu durumdan zarar görmemesi için bankanın yeterli ölçüde özkaynağa sahip olması gerekir. Bankaların yeterli sermayeye sahip olup olmadığını belirlemede kullanılan oran ise özsermaye yeterlilik rasyosudur: Özsermaye Yeterlilik Oranı: Özkaynak / Toplam Pasifler(Aktifler)

")

9

CAMELS Bankaların denetim ve gözetiminden sorumlu kamu yetkili organları (BDDK), tasarruf sahiplerinin haklarını korumak, finansal piyasalara güven sağlamak, bankaların varlıklarının tehlikeye düşmesini önlemek amacıyla bankaların daha fazla özkaynakla çalışmalarına yönelik düzenlemeler yapmaktadırlar. Ayrıca, Basel Bankacılık Düzenleme ve Denetleme Komitesi tarafından çıkarılan Basel Sermaye Uzlaşısı adlı düzenlemelerde bankalarda sermaye yeterliliği konusunda ulusal otoritelere bir temel oluşturmaktadırlar. BIS ‘’Bank of International Settlements‘’ Uluslararası Takas Bankası, 1930 yılında İsviçre’nin Basel şehrinde kurulmuştur. Gelişmiş ülkelerin Merkez Bankaları tarafından kurulan BIS, 1974 yılında kısa adı Basel Komitesi olan Bankacılık Düzenleme ve Denetleme Komitesi oluşturmuşlardır. Amacı bankaların uluslar arası standartlarda çalışmalarını sağlamaktır. Bu komitede gelişmiş ülkelerin merkez bankaları ve bankacılık denetim otoritelerinden üst düzey yetkililerin katılımı ile oluşmuş komitedir. Basel Komitesi ilk kararını 1988 yılında deklare ederek, bankaların mali bünyelerinin ekonomide oluşacak krizlere karşı dayanıklılığını sağlamayı amaçlamaktadır. Bankaların sermayelerinin, riskli aktiflere oranının % 8’den az olmamasını bu sayede sermaye yeterlilik oranının oluşmasını önermiştir. Bu deklarasyonla, tüm dünyadaki bankaların ortak standartlarda çalışmasını sağlamak yönünde alınmış bir karardır.

, tasarruf sahiplerinin haklarını korumak, finansal piyasalara güven sağlamak, bankaların varlıklarının tehlikeye düşmesini önlemek amacıyla bankaların daha fazla özkaynakla çalışmalarına yönelik düzenlemeler yapmaktadırlar. Ayrıca, Basel Bankacılık Düzenleme ve Denetleme Komitesi tarafından çıkarılan Basel Sermaye Uzlaşısı adlı düzenlemelerde bankalarda sermaye yeterliliği konusunda ulusal otoritelere bir temel oluşturmaktadırlar. BIS ‘’Bank of International Settlements‘’ Uluslararası Takas Bankası, 1930 yılında İsviçre’nin Basel şehrinde kurulmuştur. Gelişmiş ülkelerin Merkez Bankaları tarafından kurulan BIS, 1974 yılında kısa adı Basel Komitesi olan Bankacılık Düzenleme ve Denetleme Komitesi oluşturmuşlardır. Amacı bankaların uluslar arası standartlarda çalışmalarını sağlamaktır. Bu komitede gelişmiş ülkelerin merkez bankaları ve bankacılık denetim otoritelerinden üst düzey yetkililerin katılımı ile oluşmuş komitedir. Basel Komitesi ilk kararını 1988 yılında deklare ederek, bankaların mali bünyelerinin ekonomide oluşacak krizlere karşı dayanıklılığını sağlamayı amaçlamaktadır. Bankaların sermayelerinin, riskli aktiflere oranının % 8’den az olmamasını bu sayede sermaye yeterlilik oranının oluşmasını önermiştir. Bu deklarasyonla, tüm dünyadaki bankaların ortak standartlarda çalışmasını sağlamak yönünde alınmış bir karardır.")

10

CAMELS Basel I’de yer alan “Cooke Rasyosu” olarakta bilinen sermaye yeterliliği oranı (SYO) aşağıdaki şekilde formülize edilmiştir: Bu uygulamayı takip eden yıllarda finansal piyasalardaki faiz oranları ve döviz kurlarındaki dalgalanmalar, çok sayıda Amerikan finansal kurulusunun iflasını gündeme getirmiştir. Bu eksikliği gidermek üzere Komite tarafından 1996 yılında SYO’nun paydasına faiz oranı ve döviz kurlarına dayalı risklerin beraberce tanımlandığı piyasa riski içinde gerekli sermaye miktarı ilave edilmiş ve düzenleme aşağıdaki şeklini almıştır:

11

CAMELS Türkiye’de Şubat/2001'de uygulanmaya başlayan Basel I standartları risk ölçümünde yetersiz kalmıştır. Basel II’ye ihtiyaç duyulmasındaki temel neden Basel I’in yalnızca kredi riskine odaklanmış olmasıdır. 1996 yılında yayınlan bir metinle piyasa riski Basel I’e eklenmiş olmasına rağmen bu uygulama bankaların karşılaştıkları riskleri ölçmeye yetmemiştir. Basel II ile amaçlanan ise bankaların maruz kaldığı riskler arasına operasyonel riskleri de ekleyip etkin risk yönetiminin sağlanmasıdır. Basel komitesi, 2002 yılında “Basel-II Standartları”nı taslak olarak yayınladı. 2004 yılında da bu taslak kesinleşerek standart halini aldı ve 2007 yılından itibaren uygulamaya geçirilerek, Basel-II kriterlerini deklare etmiş oldu. Türkiye’de ise Basel II, 1 Temmuz 2012 tarihinden itibaren uygulanmaya başlanmıştır. Basel II ile birlikte yeni sermaye yeterlilik oranı aşağıdaki gibi formülize edilmiştir:

12

CAMELS Operasyonel risk, genel olarak “kredi riski” veya “piyasa riski” dışında kalan tüm riskler olarak tanımlanmaktadır. Basel Komitesi tarafından yapılan operasyonel risk tanımı ise şöyledir; “Operasyonel risk, yetersiz veya başarısız dahili süreçler, insanlar ve sistemlerden veya harici olaylardan kaynaklanan kayıp riski olarak tanımlanır. Ancak 2008'de ortaya çıkan küresel krizle birlikte ortaya çıkan ciddi finansal riskler, Basel II'nin yeterliliğinin sorgulanmasına neden olmuştur. Bu nedenle de Basel III kriterlerinin gerekliliği gündeme gelmiş ve bu kararlara ilişkin olarak öncelikle Basel Bankacılık Denetim Komitesi tarafından taslak hazırlanmış, tarihinde ise Merkez Bankası Başkanları ve Denetim Otoritesi Başkanları Toplantısı'nda kabul edilerek nihai uygulama kararları yayımlanmıştır. Basel III kararları, Basel II'nin tamamen ortadan kaldırılması amacıyla değil ama 2008 yılındaki küresel krizde ortaya çıkan Basel II uygulamalarına ilişkin eksikliklerin bertaraf edilmesi amacıyla düzenlenmiştir. Basel III kapsamında yapılan en önemli değişikliklerden birisi bankaların sermaye yeterliliği hesaplamalarında kullandıkları sermaye tanımının değişmesidir. Yani Basel III kararları kapsamında bankaların riskli işlemlerine paralel sermayelerinin de arttırılması gerekmektedir. Bu da Basel II'ye göre daha fazla sermaye artırımını beraberinde getirecektir. 12 Eylül 2010 tarihi itibarıyla kamuoyuna açıklanan Basel III, yılları arasında kademeli olarak hayata geçirilecek Basel III kriterleri, finansal krizle birlikte Basel II’deki eksiklerin giderilmesini amaçlayan ek bir düzenlemedir. 5411 sayılı Bankacılık Kanununun 45. maddesine göre Türkiye’de bankalar için asgari sermaye yeterlilik oranı %8’dir. Ancak, bu oranın pay ve paydasına ne yazılacağını BDDK’ya havale etmiştir.

13

CAMELS A- Varlık Kalitesi (Asset Quality): Söz konusu analiz bankanın aktif durumunu mercek altına alır. Bankanın aktifleri içerisinde başlıca yeri krediler işgal ettiği için aktif kalitesi analizi kredilere çok önem verir. Çünkü başarılı bir kredi portföyü bankaya sağlam bir aktif yapısı olarak geri dönecektir. Aktif kalitesine ilişkin olarak kullanılan rasyolar aşağıdaki gibidir: − Krediler / Mevduatlar Rasyosu: Bankanın topladığı mevduatı krediye dönüştürme imkanını ifade eder. − Toplam Krediler / Toplam Aktifler Rasyosu: Kredilerin aktif toplamındaki payını verir. Bu oran çok yüksekse kredi riski söz konusudur. − Sorunlu Krediler / Toplam Krediler Rasyosu: Kullandırılan kredilerin ne kadar sağlıklı olduğunu gösterir. Toplam kredilerin içinde sorunlu kredilerin payını verecektir, bankalar bu oranın mümkün olduğunca küçük olmasını isterler. − Getirili Aktifler / Maliyetli Pasifler Rasyosu: Getiri kazanma gücü rasyosu olarak da tanımlanır. Söz konusu rasyo hem aktif kalitesi hem de karlılık hakkında fikir verir. − Krediler / Yabancı Kaynak Rasyosu: Bankanın sağladığı yabancı kaynakları krediye çevirebilme imkanıdır.

14

CAMELS M- Yönetim Kalitesi (Management Quality): Banka yönetiminin kapasitesi ve performansını incelemektedir. Bankaların varlıklarının devamını sağlayabilmesi ve karlılıklarının artırılmasında tutarlı, gelişmelere ayak uyduran ve hızlı, doğru kararlar alabilen profesyonel bir yönetim gerekmektedir. Banka yöneticilerinin mali piyasalardaki gelişmeleri iyi analiz etmeleri, kaynakları doğru kullan alabilmeleri, doğru stratejik planlar yapabilmeleri gerekmektedir. 5411 Sayılı Bankalar Kanunu’nun 25. maddesine göre; Banka genel müdürlerinin hukuk, iktisat, maliye, bankacılık, işletme, kamu yönetimi ve dengi dallarda en az lisans düzeyinde, mühendislik alanında lisans düzeyinde öğrenim görmüş olanların ise belirtilen alanlarda lisansüstü öğrenim görmüş olmaları ve bankacılık veya işletmecilik alanında en az on yıllık meslekî deneyime sahip olmaları şarttır.

15

CAMELS E- Kazançlar (Earnings): Kazanç kriteri bankaların karlılığını değerlendiren kriter olup, hem tarihsel ve kalite olarak kazançları değerlendirirken hem de mevcut yapının sürdürülebilirliği dikkate alınmaktadır. Karlılık aynı zamanda bankaların ortaklarının yatırdıkları paraların getirisini ölçmeye yöneliktir. Bankalar için karlılığı ölçmeye yönelik oranlar aşağıdaki gibidir: −Net Kar / Özsermaye (ROE, Return On Equity)Rasyosu: Özsermaye üzerinden karlılığı gösterir. Banka açısından önemli bir rasyodur. −Net Kar / Aktif Toplamı ( ROA, Return On Assets) Rasyosu: Bankanın aktif verimliliğini gösterir. −Net Faiz Marjı Rasyosu: Net Faiz Marjı / Toplam Aktifler. Bankanın sağladığı net faiz gelirinin toplam aktiflere oranlanmasıdır. Net Faiz Marjı = Kredi ve Menkul Kıymet Portföyünden Elde Edilen Faiz − Mevduat ve Diğer Borçlara Verilen Faiz −Hisse Başına Kazanç Rasyosu: Vergi Sonrası Kar / Çıkarılmış Hisse Senedi Sayısı. Vergi sonrası sağlanan karın bankanın çıkarmış olduğu hisse senedi sayısına oranlanmasıdır. −Toplam Faiz Geliri / Toplam Aktifler Rasyosu: Getirili ve getirisiz aktiflerin toplam değerinden ne kadar faiz elde edildiğini gösterir. Aktiflerin içinde getirili ve getirisiz aktiflerin dağılımı hakkında fikir verir. Oran yükseldikçe getirili aktiflerin payı artar böylelikle kaynaklar verimli çalışmış olur. −Toplam Faiz Gideri / Toplam Aktifler Rasyosu: Toplam aktiflerin, toplam faiz giderlerini ne ölçüde karşılayabileceğini gösterir. Bir anlamda kaynak kullanım maliyetidir. Bu oran genellikle düşük tutulmak istenir.

: Kazanç kriteri bankaların karlılığını değerlendiren kriter olup, hem tarihsel ve kalite olarak kazançları değerlendirirken hem de mevcut yapının sürdürülebilirliği dikkate alınmaktadır. Karlılık aynı zamanda bankaların ortaklarının yatırdıkları paraların getirisini ölçmeye yöneliktir. Bankalar için karlılığı ölçmeye yönelik oranlar aşağıdaki gibidir: −Net Kar / Özsermaye (ROE, Return On Equity)Rasyosu: Özsermaye üzerinden karlılığı gösterir. Banka açısından önemli bir rasyodur. −Net Kar / Aktif Toplamı ( ROA, Return On Assets) Rasyosu: Bankanın aktif verimliliğini gösterir. −Net Faiz Marjı Rasyosu: Net Faiz Marjı / Toplam Aktifler. Bankanın sağladığı net faiz gelirinin toplam aktiflere oranlanmasıdır. Net Faiz Marjı = Kredi ve Menkul Kıymet Portföyünden Elde Edilen Faiz − Mevduat ve Diğer Borçlara Verilen Faiz. −Hisse Başına Kazanç Rasyosu: Vergi Sonrası Kar / Çıkarılmış Hisse Senedi Sayısı. Vergi sonrası sağlanan karın bankanın çıkarmış olduğu hisse senedi sayısına oranlanmasıdır. −Toplam Faiz Geliri / Toplam Aktifler Rasyosu: Getirili ve getirisiz aktiflerin toplam değerinden ne kadar faiz elde edildiğini gösterir. Aktiflerin içinde getirili ve getirisiz aktiflerin dağılımı hakkında fikir verir. Oran yükseldikçe getirili aktiflerin payı artar böylelikle kaynaklar verimli çalışmış olur. −Toplam Faiz Gideri / Toplam Aktifler Rasyosu: Toplam aktiflerin, toplam faiz giderlerini ne ölçüde karşılayabileceğini gösterir. Bir anlamda kaynak kullanım maliyetidir. Bu oran genellikle düşük tutulmak istenir.")

16

CAMELS L- Likidite Durumu (Liquidity): Bankanın likidite pozisyonu bu bileşen aracılığıyla değerlendirilmektedir. Likidite tüm işletmeler için önem taşımaktadır. Söz konusu işletme banka veya bir finansal kurum ise bu önem daha da artmaktadır. Likidite rasyoları genel anlamda bankanın kısa vadeli borç ödeme kapasitesini ifade ederler. Likidite oranlarının yüksekliği bankanın taahhütlerini yerine getirebilme gücünü gösterir, ancak bankanın fırsat maliyeti yükselir. Düşük likidite oranları ise bankacılık için riskli olabilmektedir. En çok kullanılan likidite oranları aşağıdaki gibidir: Likit Değerler / Toplam Aktifler: Bankaların hem aktif kalitesi hem de likiditesi ile ilgili bir oran olduğu için önemlidir. Likit Değerler / Yabancı Kaynaklar: Bu oranın yüksek olması bankanın yükümlülüklerini yerine getirme gücünün yüksek olduğunu gösterir. Ancak oranın çok yüksek olması kaynakların verimli kullanılmadığının da göstergesi olabilir

17

CAMELS S- Piyasa Risklerine Duyarlılık (Sensitivity to Market Risk): Bu bileşen yoluyla bankanın faiz oranlarında, kurlarda, mal fiyatlarında, hisse senedi fiyatlarında değişimlerden kaynaklanan piyasa riskine duyarlılığı değerlendirilmektedir. Bu bileşende bankanın piyasa riskine olan duyarlılığını ölçmek için aşağıdaki oranlar kullanılır: - Menkul Kıymetler Cüzdanı/Toplam Aktifler - Getirili Aktifler/Maliyetli Pasifler - YP Toplam Aktif/YP Toplam Pasif

: Bu bileşen yoluyla bankanın faiz oranlarında, kurlarda, mal fiyatlarında, hisse senedi fiyatlarında değişimlerden kaynaklanan piyasa riskine duyarlılığı değerlendirilmektedir. Bu bileşende bankanın piyasa riskine olan duyarlılığını ölçmek için aşağıdaki oranlar kullanılır: - Menkul Kıymetler Cüzdanı/Toplam Aktifler. - Getirili Aktifler/Maliyetli Pasifler. - YP Toplam Aktif/YP Toplam Pasif.")

18

GAP Analizi Belirli bir dönemde faize karşı duyarlı aktifler ile faize duyarlı pasifler arasındaki riski ortaya koyan GAP analizi, bu yönüyle faiz oranı riskinin yanında likidite riskinin yönetiminde de kullanılmaya uygundur Faiz Riskinin Ölçülmesinde GAP Analizi GAP analizi genel olarak faiz oranı değişim riskini ölçmek amacıyla geliştirilmiş bir yaklaşımdır. GAP analizinin faiz oranı riskinin ölçümünde kullanılmasının nedeni bankanın aktif ve pasif kalemleri arasında oluşan vade uyumsuzluğunun bir faiz geliri ya da gideri oluşturmasıdır. Belli bir zaman süresi içinde değişken getirili ya da faiz değişkenliğine duyarlı, yeniden fiyatlandırılabilen varlıklarla; değişken faizli, faize duyarlı kaynaklar arasındaki fark ya da dengesizlik GAP terimi ile ifade edilir. GAP analizi, faize duyarlı varlıklarla faize duyarlı kaynaklar arasındaki farkın hesaplanması yolu ile faiz oranlarındaki değişikliğe karşı banka karının duyarlılığının ölçülmesidir.

19

Faiz Riskinin Ölçülmesinde GAP Analizi

GAP analizi ağırlıklı olarak faize duyarlı aktif ve pasifler arasındaki farkı belirli vadeler itibariyle ölçmek için kullanılan bir yaklaşımdır. GAP analizi yapılırken seçilmiş bir vade söz konusudur. Genellikle bu vade bir yıl olarak seçilir. Analiz bu vadede faize duyarlı tüm aktif ve pasifleri bir bütün olarak ele alır. GAP değeri iki şekilde hesaplanabilir: Aralık(GAP) Boyutu = FDAt – FDPt Formülde (t) vadesinde(1 yıl, 3 ay, 6 ay v.s.) GAP miktarının boyutu ifade edilmektedir. GAP analizinde GAP miktarının boyutu bankaya ne yapması gerektiğine ilişkin bir fikir vermekle birlikte net bir şey söylemez. Bunun için GAP rasyosu belirli bir vadede (t) faize duyarlı aktiflerin faize duyarlı pasiflere bölünmesiyle bulunur. GAP(Riske Açık Pozisyon) Rasyosu = FDAt / FDPt GAP (aralık) boyutu analizi ve GAP rasyosu sonuçları bankalar açısından çeşitli stratejiler ifade eder. Sonuçlara göre uygulanması gereken stratejiler alt başlıklar halinde analiz edilecektir.

Boyutu = FDAt – FDPt. Formülde (t) vadesinde(1 yıl, 3 ay, 6 ay v.s.) GAP miktarının boyutu ifade edilmektedir. GAP analizinde GAP miktarının boyutu bankaya ne yapması gerektiğine ilişkin bir fikir vermekle birlikte net bir şey söylemez. Bunun için GAP rasyosu belirli bir vadede (t) faize duyarlı aktiflerin faize duyarlı pasiflere bölünmesiyle bulunur. GAP(Riske Açık Pozisyon) Rasyosu = FDAt / FDPt. GAP (aralık) boyutu analizi ve GAP rasyosu sonuçları bankalar açısından çeşitli stratejiler ifade eder. Sonuçlara göre uygulanması gereken stratejiler alt başlıklar halinde analiz edilecektir.")

20

Faiz Riskinin Ölçülmesinde GAP Analizi

Pozitif GAP Pozisyonu Ele alınan vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerden fazlaysa bu durumda GAP (aralık) boyutu pozitif çıkar. FDAt>FDPt GAP > 0 Aynı vadede (t) faize duyarlı aktiflerin miktarının faize duyarlı pasiflerden büyük olması durumunda GAP rasyosu 1’den büyük çıkar. FDAt>FDPt GAP rasyosu > 1

faize duyarlı aktiflerin miktarı faize duyarlı pasiflerden fazlaysa bu durumda GAP (aralık) boyutu pozitif çıkar. FDAt>FDPt GAP > 0. Aynı vadede (t) faize duyarlı aktiflerin miktarının faize duyarlı pasiflerden büyük olması durumunda GAP rasyosu 1’den büyük çıkar. FDAt>FDPt GAP rasyosu > 1.")

21

Faiz Riskinin Ölçülmesinde GAP Analizi

22

Faiz Riskinin Ölçülmesinde GAP Analizi

Banka pozitif bir GAP’a (GAP>0) sahipken faiz oranları arttığında net faiz marjının artan bir seyir izler. Buna göre faiz oranları artan bir seyir izlerken bankanın net faiz marjı yani karlılığını artırması için yapması gereken şey faize duyarlı aktif miktarını artırıp faize duyarlı pasif miktarını azaltmaktır. Çünkü yükselen bir faiz ortamında bankalar verdikleri krediler, ellerindeki menkul kıymetler (Tahvil, Hazine Bonosu v.s) gibi aktif kalemlerinden ,bu kalemlerin fiyatı faiz olduğu için, önceki (faizlerin daha düşük olduğu) döneme göre çok daha fazla getiri sağlarlar. Bu durumda faize duyarlı aktiflerin miktarını artırmak mantıklıdır. Fakat faizlerin arttığı bir dönemde faize duyarlı pasiflerin miktarını artırmak mantıksızdır aksine azaltılmalıdır. Faize duyarlı pasifler bankaların mevduatları, aldıkları değişken faizli çeşitli borçları v.s’dir. Bunlara bir fiyat ödenir bunlara ödenen fiyat da faizdir. Faizlerin önceki döneme göre yükseldiği bir ortamda bankanın faize duyarlı pasif miktarını azaltmak onun net faiz marjını dolayısıyla karlılığını artıracaktır. Böylece banka faizlerin arttığı bir dönemde faize duyarlı varlıkları açısından pozitif GAP (aralık) pozisyonunu alır.

sahipken faiz oranları arttığında net faiz marjının artan bir seyir izler. Buna göre faiz oranları artan bir seyir izlerken bankanın net faiz marjı yani karlılığını artırması için yapması gereken şey faize duyarlı aktif miktarını artırıp faize duyarlı pasif miktarını azaltmaktır. Çünkü yükselen bir faiz ortamında bankalar verdikleri krediler, ellerindeki menkul kıymetler (Tahvil, Hazine Bonosu v.s) gibi aktif kalemlerinden ,bu kalemlerin fiyatı faiz olduğu için, önceki (faizlerin daha düşük olduğu) döneme göre çok daha fazla getiri sağlarlar. Bu durumda faize duyarlı aktiflerin miktarını artırmak mantıklıdır. Fakat faizlerin arttığı bir dönemde faize duyarlı pasiflerin miktarını artırmak mantıksızdır aksine azaltılmalıdır. Faize duyarlı pasifler bankaların mevduatları, aldıkları değişken faizli çeşitli borçları v.s’dir. Bunlara bir fiyat ödenir bunlara ödenen fiyat da faizdir. Faizlerin önceki döneme göre yükseldiği bir ortamda bankanın faize duyarlı pasif miktarını azaltmak onun net faiz marjını dolayısıyla karlılığını artıracaktır. Böylece banka faizlerin arttığı bir dönemde faize duyarlı varlıkları açısından pozitif GAP (aralık) pozisyonunu alır.")

23

Faiz Riskinin Ölçülmesinde GAP Analizi

Diğer taraftan pozitif GAP durumunda faiz oranlarının düştüğü durumda söz konusudur. Bu durumda faiz oranları düşerken bankanın GAP(aralık) pozisyonu küçültülmelidir. Yani banka faize duyarlı aktif miktarını azaltıp faize duyarlı pasif miktarını artırmalıdır.

pozisyonu küçültülmelidir. Yani banka faize duyarlı aktif miktarını azaltıp faize duyarlı pasif miktarını artırmalıdır.")

24

Faiz Riskinin Ölçülmesinde GAP Analizi

Negatif GAP Pozisyonu Belirli bir vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarından küçükse GAP( aralık) boyutu negatif çıkar. FDAt<FDPt GAP <0 Aynı vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarından küçükse GAP rasyosu 1’den küçüktür. FDAt<FDPt GAP rasyosu<1

faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarından küçükse GAP( aralık) boyutu negatif çıkar. FDAt<FDPt GAP <0. Aynı vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarından küçükse GAP rasyosu 1’den küçüktür. FDAt<FDPt GAP rasyosu<1.")

25

Faiz Riskinin Ölçülmesinde GAP Analizi

26

Faiz Riskinin Ölçülmesinde GAP Analizi

Banka negatif GAP pozisyonuna sahipken faiz oranı arttığında net faiz marjı dolayısıyla karlılık azalmaktadır. Banka negatif GAP pozisyonuna sahipken faiz oranı azaldığında net faiz oranı dolayısıyla karlılık artar. Banka negatif GAP pozisyonuna sahipken faizler artan bir seyir izliyorsa faize duyarlı aktif miktarını artırıp faize duyarlı pasiflerin miktarını azaltmak bankanın net faiz marjını artırır. Yani bu duruma bankanın negatif GAP pozisyonu küçültülmelidir. Banka negatif GAP pozisyonuna sahipken faizler en yüksek seviyedeyse negatif GAP pozisyonu minimize edilmelidir. Eğer banka negatif GAP pozisyonuna sahipken faizler azalan bir seyirdeyse faize duyarlı aktif miktarını azaltıp faize duyarlı pasif miktarını artırmak bankanın net faiz marjını artırır. Bu durumda bankanın negatif GAP pozisyonu büyütülmelidir.

27

Faiz Riskinin Ölçülmesinde GAP Analizi

Sıfır GAP Pozisyonu Belirli bir vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarına eşitse GAP( aralık) boyutu sıfır çıkar. FDAt=FDPt GAP =0 Aynı vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarına eşitse GAP rasyosu 1’e eşittir. FDAt=FDPt GAP rasyosu=1 Faize duyarlı aktif ve pasiflerin miktarı eşit olduğu için net faiz marjı piyasa faiz oranı artsa da azalsa da daima sabit kalmaktadır. Banka bu durumda faiz oranı riskinden tam anlamda korunmakta ve uzun vadede istikrarlı bir durum arz etmektedir.

faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarına eşitse GAP( aralık) boyutu sıfır çıkar. FDAt=FDPt GAP =0. Aynı vadede (t) faize duyarlı aktiflerin miktarı faize duyarlı pasiflerin miktarına eşitse GAP rasyosu 1’e eşittir. FDAt=FDPt GAP rasyosu=1. Faize duyarlı aktif ve pasiflerin miktarı eşit olduğu için net faiz marjı piyasa faiz oranı artsa da azalsa da daima sabit kalmaktadır. Banka bu durumda faiz oranı riskinden tam anlamda korunmakta ve uzun vadede istikrarlı bir durum arz etmektedir.")

28

Faiz Riskinin Ölçülmesinde GAP Analizi

29

Faiz Riskinin Ölçülmesinde GAP Analizi

Örnek 1:

30

Faiz Riskinin Ölçülmesinde GAP Analizi

31

Faiz Riskinin Ölçülmesinde GAP Analizi

Net Faiz Marjı ile Faiz Oran Değişim Riski Arasındaki İlişki Faiz oranlarındaki değişikliklerin net faiz gelirinde ortaya çıkaracağı değişiklik tutarı aşağıdaki formülle hesaplanmaktadır: ΔNFG = (FDA − FDP) x Δr ΔNFG=Net faiz gelirindeki değişim Δr =Piyasa faiz oranındaki değişme miktarı

x Δr. ΔNFG=Net faiz gelirindeki değişim. Δr =Piyasa faiz oranındaki değişme miktarı.")

32

Faiz Riskinin Ölçülmesinde GAP Analizi

Örnek 2:

33

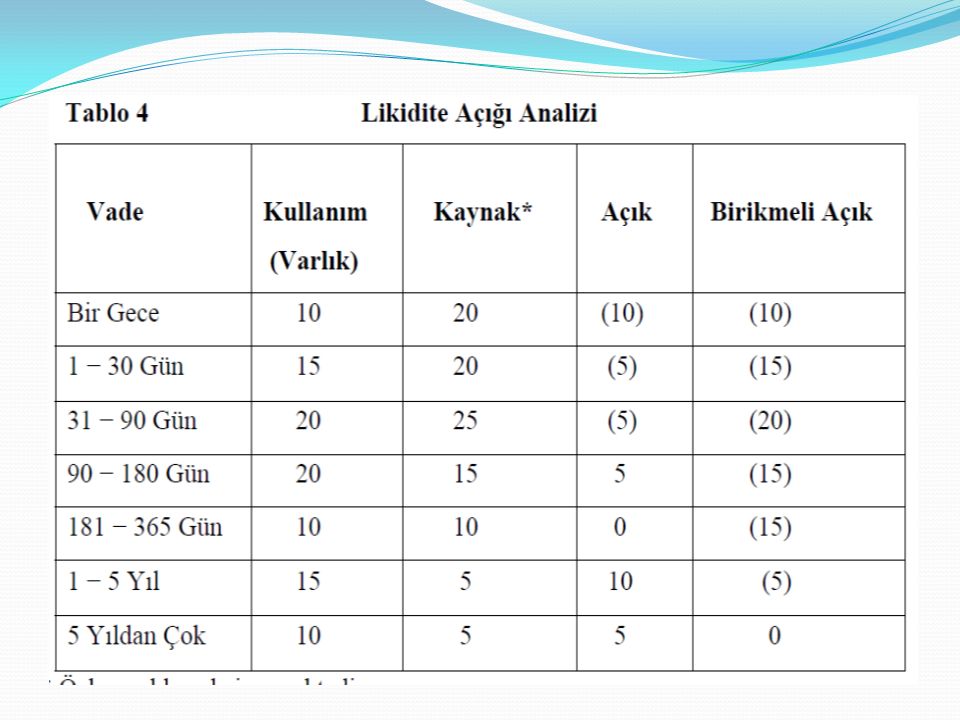

Likidite Riskinin Ölçülmesinde GAP Analizi

GAP analizi aynı zamanda likidite riskinin ölçülmesi amacıyla da kullanılan bir araçtır. Likidite açığı; herhangi bir vadede, vadesi gelen varlıklarla vadesi gelen kaynaklar arasındaki farktır. Likidite Açığı = VGAt – VGPt Ele alınan vade diliminde aktiflerin toplamı kaynakların toplamından büyükse GAP pozitif, küçükse negatif çıkar. Birbirine eşitse sıfır likidite açığı durumu vardır. GAP rasyosu ise sıra ile 1’den büyük, 1’den küçük ve 1 çıkar. Pozitif açık, vadesi gelen varlıkların vadesi gelen kaynaklardan fazla olduğunu gösterir. Negatif açık ise vadesi gelen varlıkların vadesi gelen kaynaklardan az olduğunu gösterir.

35

Durasyon (Süre) Analizi

Durasyon analizi ilk defa Frederick Macaulay tarafından ortaya atılmış, önceleri portföy teorisi içinde incelenmiş daha sonraları aktif-pasif yönetimi teknikleri içinde bankalarca da kullanılmaya başlanmıştır. Durasyonun APY sürecinde sıklıkla kullanılmasının sebebi; durasyon yaklaşımı ile banka portföyünde bulunan tüm varlık ve yükümlülüklerin faiz duyarlılığının ölçümünü mümkün kılmasıdır. Farklı tutar ve yeniden fiyatlama vadesine sahip çok sayıda ve çeşitte finansal üründen oluşan toplam banka portföyünün faiz duyarlılığı, portföyün durasyonu aracılığı ile kolaylıkla takip edilebilir ve yönetilebilir. Faiz oranı riskini ölçmek için sadece vade kavramının üzerinde durmak, birçok menkul değerin vadesinden önce elde ettiği nakit akışlarının gözardı edilmesine yol açar. Süre ya da durasyon kavramıyla ifade edilmek istenen bir finansal kıymetten elde edilebilecek tüm nakit akımlarının bu kıymetin vadesine kadar ağırlıklandırılmış ortalama zamanıdır. Bir varlığın ya da bir kaynağın vadesiyle, ortalama vadesi (süre, durasyon) vade içindeki faiz, anapara geri ödemesi ya da faiz ve anapara taksitleri ödemeleri nedeniyle birbirinden farklıdır. Süre ilgili varlık ya da kaynak kaleminin bugüne indirgenmiş zaman ağırlıklı nakit akışının, nakit akışının bugünkü değer toplamına oranıdır

vade içindeki faiz, anapara geri ödemesi ya da faiz ve anapara taksitleri ödemeleri nedeniyle birbirinden farklıdır. Süre ilgili varlık ya da kaynak kaleminin bugüne indirgenmiş zaman ağırlıklı nakit akışının, nakit akışının bugünkü değer toplamına oranıdır.")

36

Durasyon (Süre) Analizi

Durasyon finansal enstrümanın faiz oranı değişikliklerine ne ölçüde duyarlı olduğunu ölçer ve aşağıdaki gibi hesaplanır: Zaman Ağırlıklı Bugüne İndirgenmiş Nakit Akış Toplamı D = Nakit Akışının Bugünkü Değeri

37

Durasyon (Süre) Analizi

DUR: Süreyi ya da durasyonu, n : Yatırım dönemi ya da periyodu, i : Faiz veya iskonto oranını, NAt : Faiz ödemeleri veya vade gününde anaparayla birlikte ödenecek faiz ödemeleri toplamıyla ifade edilen nakit akışlarını gösterir. Pay kısmı faiz ödemeleri veya vade gününde anapara ile birlikte ödenecek faiz ödemeleri toplamıyla ifade edilen nakit akışlarının bugünkü değerlerinin vadelerine göre ağırlıklandırılmış ortalama zaman değerlerinin toplamıdır. Formülün payda kısmındaki ifade ise az önce ifade edilen nakit akışlarının bugünkü değerlerinin toplamıdır. İşte bu iki değerin bölümünden ağırlıklandırılmış bir ortalama vade çıkar ki buna da “durasyon” denir.

38

Durasyon (Süre) Analizi

Örnek 1:

39

Durasyon (Süre) Analizi

Analizi")

40

Durasyon (Süre) Analizi

Tahvil kupon ödemeleri 3 ay 6 ay 9 ay gibi dönemler itibariyle de ödenebilir. Bu durumda durasyon formülü ile elde edilen sonuç yıl itibariyle değil dönemler itibariyle süre hesabını verecektir. Eğer yıl içinde kupon faiz ödeme sayısı m ile ifade edilirse hesaplanan süreyi “1/m” faktörü ile çarparak yıla dönüştürmek gerekir. Dönemler üzerinden süre hesabı yapılırken unutulmaması gereken önemli bir noktada yıllık olarak verilen faiz oranının dönemlik hale dönüştürüldükten sonra süre hesabı yapılmasıdır. Örneğimizde yıllık %9 piyasa faiz oranı eğer süre hesabı 6 ay üzerinden % 4,5 şeklinde durasyon hesabına dahil olacaktır.

41

Durasyon (Süre) Analizi

Örnek 2:

42

Durasyonun Özellikleri

Durasyon vadeden her zaman kısadır. Bunun nedeni süre yaklaşımında dönemsel faiz ödemeleri zamanlarına göre ağırlıklandırılır. Sıfır kuponlu yani vadeden önce nakit akışı olmayan yatırımlarda durasyon yatırımın vadesine eşittir. Durasyon ile menkul kıymet faiz oranı arasında ters ilişki söz konusudur. Çünkü toplam nakit akışlarının daha büyük bir kısmı daha kısa bir zaman içerisinde faiz ödemeleri şeklinde gerçekleşir. Durasyon ile vade arasında genellikle pozitif yönlü bir ilişki vardır. Diğer değişkenler aynıyken vadesi genellikle uzun olan menkul kıymetlerin durasyonu daha uzun olur. Fakat söz konusu ilişki doğrusal bir ilişki değildir. Çünkü vade süresi uzamakla birlikte anaparanın bugünkü değeri sürekli azalır. Diğer şartlar aynıyken piyasa faiz oranı yükseldikçe durasyon azalır. Faiz oranının artması tüm nakit akımlarının bugünkü değerini düşürür. Bu durumda vadeye en uzak nakit akışının bugünkü değeri en yüksek oranda azalır. Bu sayede daha önce elde edilen dönemsel faiz gelirlerinin ağırlık faktörleri büyüyeceği için süre kısalır.

43

Durasyon ve Finansal Araç Fiyatı İlişkisi

Durasyon analizinin bir diğer önemli özelliği finansal araçların faiz oranlarına karşı piyasa fiyatlarının duyarlılığını ölçebilmesidir. Aktif ve pasiflerin piyasa fiyatlarındaki yüzde değişimi kendi durasyonları ile faiz oranlarındaki kısmi değişim miktarına bağlıdır. ΔP / P = − D x [Δr / (1 + r)] ΔP / P: Piyasa fiyatlarındaki yüzdesel değişim Δi / (1 + i): Aktif veya pasifle ilgili faiz oranlarındaki göreceli değişim DUR: Durasyon Formüldeki “−” işareti piyasa fiyatı ile finansal araçların faiz oranlarının birbiriyle ters ilişkili olduğunu gösterir.

] ΔP / P: Piyasa fiyatlarındaki yüzdesel değişim. Δi / (1 + i): Aktif veya pasifle ilgili faiz oranlarındaki göreceli değişim. DUR: Durasyon. Formüldeki − işareti piyasa fiyatı ile finansal araçların faiz oranlarının birbiriyle ters ilişkili olduğunu gösterir.")

44

Durasyon ve Finansal Araç Fiyatı İlişkisi

45

Bankalarda Durasyon GAP’ı

Bankanın tüm varlıkları ve yükümlülükleri bir durasyon analizi kapsamında incelenirken varlıkların ve yükümlülüklerin ayrı ayrı durasyonu belirlenir. Ancak, Durasyon analizi temelde bankanın tüm işlemlerini değil, sadece sabit getirili veya sabit maliyetli pasiflerini incelemeye almakta, değişken getirili veya maliyetli kalemlerini ihmal etmektedir. Bankalar varlık ve yükümlülüklerinin durasyonuna göre APY stratejisi belirleyebilirler. Bankalar karşı karşıya kaldıkları faiz ve likidite risklerinin üstesinden gelmek için aktif ve pasiflerinin durasyonlarını eşitleme yoluna gidebilirler. Bankalar aktif ve pasif kalemlerinin uyumlaştırarak durasyon farkını sıfırlayabilirler. Bankanın, TL aktif portföyünün durasyonu ≈ Bankanın TL pasif portföyünün ağırlık durasyonu olmasıyla bankanın durasyon gapı ya da aralığı mümkün olduğu kadar 0’a yaklaşacaktır. Bankanın durasyon gapı aşağıdaki formülle hesaplanır: Dgap = Da − Dp Dgap : Bankanın durasyon aralığını, Da: Bankanın aktiflerinin durasyonunu, Dp : Bankanın pasiflerinin durasyonunu, gösterir.

46

Bankalarda Durasyon GAP’ı

Banka pozitif, negatif ve sıfır durasyon(süre) aralığına sahip olabilir. Eğer banka pozitif durasyon aralığına sahipse piyasa faizi yükseldiğinde bankanın net değeri düşer. Çünkü aktif portföyün durasyonu pasif portföyün durasyonundan uzundur. Böyle olduğu için faiz artışı aktiflerin değerini pasif portföyünün değerine göre daha fazla düşürür. Eğer piyasa faiz oranı düşerse bankanın net değeri yükselir. Aktif portföyünün durasyonu pasif portföyünün durasyonuna göre daha uzun olduğu için faiz azaldığında bankanın aktif portföyünün değeri pasif portföyünün değerine göre daha çok yükselir. Bunun temel sebebi, durasyon süresi uzun sabit getirili yatırımların durasyon süresi nispeten daha kısa olan sabit getirili yatırımlara göre piyasa faiz oranı değişikliklerinden daha büyük oranda etkilenmesidir. Eğer banka negatif durasyon aralığına sahipse piyasa faiz oranı arttığında bankanın net değeri yükselir. Çünkü aktif portföyünün durasyonu pasif portföyünün durasyonuna göre daha kısadır. Bundan dolayı aktif portföyünün değeri pasif portföyünün değerine göre daha az azalır.

aralığına sahip olabilir. Eğer banka pozitif durasyon aralığına sahipse piyasa faizi yükseldiğinde bankanın net değeri düşer. Çünkü aktif portföyün durasyonu pasif portföyün durasyonundan uzundur. Böyle olduğu için faiz artışı aktiflerin değerini pasif portföyünün değerine göre daha fazla düşürür. Eğer piyasa faiz oranı düşerse bankanın net değeri yükselir. Aktif portföyünün durasyonu pasif portföyünün durasyonuna göre daha uzun olduğu için faiz azaldığında bankanın aktif portföyünün değeri pasif portföyünün değerine göre daha çok yükselir. Bunun temel sebebi, durasyon süresi uzun sabit getirili yatırımların durasyon süresi nispeten daha kısa olan sabit getirili yatırımlara göre piyasa faiz oranı değişikliklerinden daha büyük oranda etkilenmesidir. Eğer banka negatif durasyon aralığına sahipse piyasa faiz oranı arttığında bankanın net değeri yükselir. Çünkü aktif portföyünün durasyonu pasif portföyünün durasyonuna göre daha kısadır. Bundan dolayı aktif portföyünün değeri pasif portföyünün değerine göre daha az azalır.")

47

Bankalarda Durasyon GAP’ı

Piyasa faiz oranı azaldığında ise bankanın net değeri azalır. Aktiflerin durasyonu pasiflerin durasyonundan daha kısa olduğu için pasif portföyünün değeri aktif portföyünün değerine göre daha fazla artar böylece bankanın net değeri azalır. Nihayet banka sıfır durasyon aralığına sahipse piyasa faiz oranlarındaki değişikliklerden etkilenmez. Bunun nedeni aktif ve pasif portföylerinin durasyon uzunluklarının denk olmasıdır. Bu durumda piyasa faiz oranındaki değişimler her ikisini de aynı oranda değiştireceği bankanın net değeri değişmez. Bankaların aktif pasif yönetimi komitelerince bankanın sıfır durasyon aralığına sahip olması arzu edilen bir durumdur. Bu sayede bankalar net değerlerini piyasa faiz oranındaki dalgalanmalara karşı tamamen güvence altına almış olurlar.

48

Bankalarda Durasyon GAP’ı

Bir bankanın durasyonunun hesaplanması için öncelikle aktif ve pasif portföylerinin durasyonları hesaplanmalıdır. 3 adımlı bir yol izlenerek bu hesaplama yapılabilir. − Öncelikle aktif ve pasif portföyündeki kredi, mevduat v.s tüm kalemlerin durasyonları hesaplanmalıdır. − Her bir kalemin piyasa değerine göre portföy içindeki ağırlığı tespit edilmelidir. − Portföyün durasyonunu bulabilmek için portföydeki ağırlıklı durasyonlar toplanır.

49

Bankalarda Durasyon GAP’ı

Örnek :

50

Bankalarda Durasyon GAP’ı

51

Bankalarda Durasyon GAP’ı

Piyasa faiz oranındaki değişmeler karşısında bankanın net değerindeki değişim aşağıdaki formülle hesaplanır: ΔNV = [−DA x [Δr/(1+r)] x TA] − [−DP x [Δr/(1+r)] x TP] DA : Bankanın aktiflerinin durasyonunu, DP : Bankanın pasiflerinin durasyonunu, Δr : Piyasa faiz oranındaki değişme r : İlk piyasa faiz oranı ΔNV : Bankanın net değerindeki değişme TA : Toplam Aktifler TP : Toplam Pasifler

] x TA] − [−DP x [Δr/(1+r)] x TP] DA : Bankanın aktiflerinin durasyonunu, DP : Bankanın pasiflerinin durasyonunu, Δr : Piyasa faiz oranındaki değişme. r : İlk piyasa faiz oranı. ΔNV : Bankanın net değerindeki değişme. TA : Toplam Aktifler. TP : Toplam Pasifler.")

52

Bankalarda Durasyon GAP’ı

Örnek 2:

53

Riske Maruz Değer (RMD) / VaR (Value at Risk)

Riske maruz değer(RMD), belirlenen bir zaman döneminde (bir işlem günü, bir ay, bir yıl, vb.), belirli bir olasılıkla, finansal bir varlığın veya portföyün değerinde, piyasa hareketlerinden dolayı meydana gelebilecek maksimum kayıp olarak tanımlanabilmektedir. Riske maruz değer, bir portföyün veri güven düzeyinde en fazla kaç lira kaybedeceğini gösteren tek bir rakamdır. Bir portföyün Riske-Maruz Değeri, örneğin bir gün veya on gün gibi belirli bir süre içerisinde elde tutulan bu portföyün değerinde, faiz oranı, kur gibi piyasa faktörlerindeki dalgalanmalar sebebiyle, yüzde bir gibi belirli bir küçük olasılık dahilinde meydana gelebilecek kaybı belirtir. Varsayalım ki; bir portföy için bir günlük %99 güven aralığında RMD 100 TL olsun. Bu değer, bu portföyün bir günde %1 olasılıkla kaybedeceği değerin 100 TL’yi aşacağını gösterir. İkinci bir örnek olarak, bir günlük %97,5 güven aralığında RMD değeri 80 TL olsun; bu da %2,5 olasılıkla değer kaybının 80 TL’yi aşacağını tahmin ediyoruz demektir.

, belirlenen bir zaman döneminde (bir işlem günü, bir ay, bir yıl, vb.), belirli bir olasılıkla, finansal bir varlığın veya portföyün değerinde, piyasa hareketlerinden dolayı meydana gelebilecek maksimum kayıp olarak tanımlanabilmektedir. Riske maruz değer, bir portföyün veri güven düzeyinde en fazla kaç lira kaybedeceğini gösteren tek bir rakamdır. Bir portföyün Riske-Maruz Değeri, örneğin bir gün veya on gün gibi belirli bir süre içerisinde elde tutulan bu portföyün değerinde, faiz oranı, kur gibi piyasa faktörlerindeki dalgalanmalar sebebiyle, yüzde bir gibi belirli bir küçük olasılık dahilinde meydana gelebilecek kaybı belirtir. Varsayalım ki; bir portföy için bir günlük %99 güven aralığında RMD 100 TL olsun. Bu değer, bu portföyün bir günde %1 olasılıkla kaybedeceği değerin 100 TL’yi aşacağını gösterir. İkinci bir örnek olarak, bir günlük %97,5 güven aralığında RMD değeri 80 TL olsun; bu da %2,5 olasılıkla değer kaybının 80 TL’yi aşacağını tahmin ediyoruz demektir.")

54

Riske Maruz Değer Hesaplaması

Riske Maruz Değer hesaplama parametreleri; portföyün değeri, risk faktörlerinin volatilitesi, elde tutma süresi ve belirlenen güven aralığından oluşur. Buna göre bir yatırımın RMD`si aşağıdaki gibi hesaplanır: VaR = Portföy Değeri x σ x 𝑡 x α σ : Risk faktörlerinin (portföyün) volatilitesi (standart sapma) t : Elde tutma süresi α : Güven aralığı (tek yönlü z istatistiği)

volatilitesi (standart sapma) t : Elde tutma süresi. α : Güven aralığı (tek yönlü z istatistiği)")

55

Riske Maruz Değer Hesaplaması

Örnek:

Benzer bir sunumlar

MALİYETİ>")

FİNANSAL ANALİZ>")

ANALİZLERİ>")