Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

26-MADDİ OLMAYAN DURAN VARLIKLAR

MUHASEBE 2 26-MADDİ OLMAYAN DURAN VARLIKLAR ERKAN TOKATLI

3

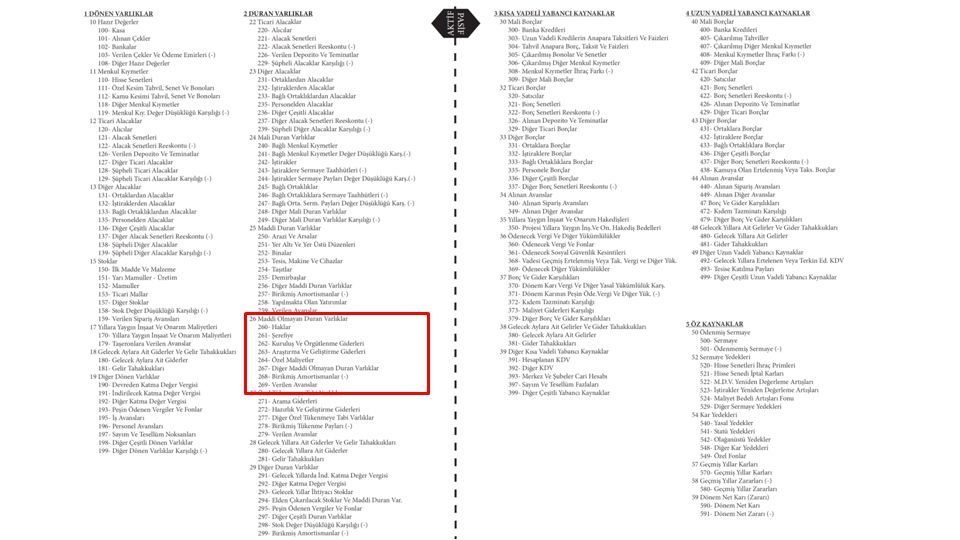

BİLANÇO II-DURAN VARLIKLAR 260-HAKLAR 261-ŞEREFİYE 262-KURULUŞ ÖRG. GİD. 263-AR-GE GİD. 264-ÖZEL MALİYETLER

4

İmtiyaz, patent, lisans, ticari marka ve unvan gibi bir bedel ödenerek elde edilen hukuki tasarruflar ile kamu otoritelerinin işletmeye belirli alanlarda tanıdığı kullanma, yararlanma gibi yetkiler dolayısı ile yapılan harcamaları kapsar. Patent hakkı, Alâmetifarika, Lisanslar, Know-How, İşletme hakkı, Ticaret unvanı, İmtiyazlar, Diğer ticari ve sınaî haklar, Kira hakkı, İntifa hakkı, Telif hakkı v.b. HAKLAR > Sadece markanın satın alındığı varsayılırsa; 260-HAKLAR Markalar WhatsApp 100-KASA FACEBOOK BİLANÇOSU Aktif II-DURAN VARLIKLAR 260-HAKLAR

5

Şerefiye miktarı; devralınan firma için ödenen para ile firma ile birlikte alınan varlıkların emsal bedeli arasındaki farktır bir iş yerinin boş olarak devralınmasında ise; ödenen paranın tamamı şerefiye olur. Hava parası ya da peştamallık da denilmektedir. Bu hesap, ticari hayatta ün kazanan bir kuruluşun işletme tarafından devralınması halinde bu üne temel ona manevi değeri veya kuruluşunu bulunduğu yerin şeref ve önemine ödenen bedelin izlendiği hesaptır. ŞEREFİYE > Şirket tamamen satın alındığı varsayıldığında; 252-BİNALAR WhatsApp’ın Varlıkları Taşıt: Demirbaş: Bina: 254-TAŞITLAR WhatsApp’a Ödenen 255-DEMİRBAŞLAR 50.000 261-ŞEREFİYE + 100-KASA FACEBOOK BİLANÇO II-DURAN VARLIKLAR Şerefiye= 252-BİNALAR 254-TAŞITLAR 255-DEMİRBAŞLAR 50.000 261-ŞEREFİYE

6

İşletme 1.200.000’ye aşağıdaki varlık ve borçları ile birlikte devralınıyor.

153 TİCARİ MAL 180 GAAG 196 PERS. AVANSLARI 226 VER. DEPOZİTO TEM. 252 BİNALAR 253 TESİS, MAKİNE VE CİH. 254 TAŞITLAR 255 DEMİRBAŞLAR 261 ŞEREFİYE 4.500 3.300 37.000 21.400 Ticari Mallar Gelecek Aylara ait giderler Personel Avansları Verilen Depozito ve Teminatlar Binalar Tesis, makine ve cihazlar Taşıtlar Demirbaşlar Satıcılara Borçlar Net varlıklar 102 BANKA 320 SATICILAR 85.000 Şerefiye= – =

7

Kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderler ile (normal bakım, onarım ve temizleme giderleri hariç) bu gayrimenkullerin kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan varlıkların bedellerini kapsar. Yapılan harcamalar hesaba borç kaydedilir. Bu harcamalar kira süresi içerisinde, kira süresinin 5 yıldan fazla olması durumunda da beş yılda eşit tutarlarda amorti edilir. ÖZEL MALİYET > Kiraladığımız iş yeri için ₺20.000’lık asansör yaptırılmıştır. 264-ÖZEL MALİYET 20.000 191-İND. KDV 3.600 100-KASA 23.600 > Amortisman Kaydı: ( x 0,20= 4.000) 770-GYG vb. 4.000 268-BİR. AMOR. 4.000

770-GYG vb BİR. AMOR")

Benzer bir sunumlar