Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İHALE MEVZUATI DEĞİŞİKLİKLERİ (07.06.2014)

")

2

Yapılan Değişikliklerin Ana Başlıkları

Aşırı Düşük Teklif Sorgulaması Sınır Değer Altı Teklif Sahiplerinden Alınacak Kesin Teminatın Artırılması Hizmet Alım İhalelerinde Fiyat Tekliflerin Eşit Çıkması Elektronik Tebligat ve EKAP Kayıt Zorunluluğu ( ) İş Deneyim Belgelerinin EKAP Üzerinden Düzenlenmesi Kat Karşılığı İnşaat İşlerine İş Deneyim Belgesi Düzenlenmesi İş Denetleme ve İş Yönetme Belgelerinin 1/5 Oranında Kullanılması İdarelerin Ortak İhale Yapmaları

İş Deneyim Belgelerinin EKAP Üzerinden Düzenlenmesi. Kat Karşılığı İnşaat İşlerine İş Deneyim Belgesi Düzenlenmesi. İş Denetleme ve İş Yönetme Belgelerinin 1/5 Oranında Kullanılması. İdarelerin Ortak İhale Yapmaları.")

3

Aşırı Düşük Teklif Sorgulaması

İhale komisyonu verilen teklifleri 37 nci maddeye göre değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister.

4

Aşırı Düşük Teklif Sorgulaması

İhale komisyonu; a) İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması, b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım işinin yerine getirilmesinde kullanacağı avantajlı koşullar, c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü, Hususlarında belgelendirilmek suretiyle gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir.

İmalat sürecinin, verilen hizmetin ve yapım yönteminin ekonomik olması, b) Seçilen teknik çözümler ve teklif sahibinin mal ve hizmetlerin temini veya yapım işinin yerine getirilmesinde kullanacağı avantajlı koşullar, c) Teklif edilen mal, hizmet veya yapım işinin özgünlüğü, Hususlarında belgelendirilmek suretiyle gibi hususlarda yapılan yazılı açıklamaları dikkate alarak, aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir.")

5

Aşırı Düşük Teklif Sorgulaması

(Ek 5812 / 12 md.) İhale komisyonu, aşırı düşük tekliflerin tespiti ve değerlendirilmesinde Kurum tarafından belirlenen kriterleri esas alır. Kurum bu maddenin uygulanmasında; aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değer veya sorgulama kriterleri ya da ortalamalar belirlemeye yetkilidir.

İhale komisyonu, aşırı düşük tekliflerin tespiti ve değerlendirilmesinde Kurum tarafından belirlenen kriterleri esas alır. Kurum bu maddenin uygulanmasında; aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değer veya sorgulama kriterleri ya da ortalamalar belirlemeye yetkilidir.")

6

Aşırı Düşük Teklif Sorgulaması

“Kurum, ihale konusu işin türü, niteliği ve yaklaşık maliyeti ile ihale edilme usulüne göre aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değerler ve sorgulama kriterleri belirlemeye, ihalenin bu maddede öngörülen açıklama istenilmeksizin sonuçlandırılabilmesine, ayrıca yaklaşık maliyeti 8 inci maddede öngörülen eşik değerlerin yarısına kadar olan hizmet alımları ile yapım işleri ihalelerinde sınır değerin altında olan tekliflerin bu maddede öngörülen açıklama istenilmeksizin reddedilmesine ilişkin düzenlemeler yapmaya yetkilidir. İhale komisyonu bu maddenin uygulanmasında Kurum tarafından yapılan düzenlemeleri esas alır.”

7

KURAL -1- SINIR DEĞER HESAPLANMASI ZORUNLU HALE GELDİ. (MAL ALIMLARINDA İSTEĞE BAĞLI)

")

8

Hizmet (Madde 59) ve Yapım (Madde 60) İşlerinde Ortak Düzenleme

“Sınır değer ve aşırı düşük teklifler MADDE 59 – (1) İhale komisyonu verilen teklifleri değerlendirdikten sonra Kurum tarafından belirlenen yönteme göre sınır değeri hesaplar. (2) İhale ilanında ve dokümanında teklifi sınır değerin altında olan isteklilerden açıklama isteneceğinin belirtilmesi halinde, sınır değerin altında olan teklifler ihale komisyonunca aşırı düşük teklif olarak tespit edilir. Bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğu tespit edilen bileşenler ile ilgili ayrıntılar yazılı olarak istenir. İhale komisyonu; a) Verilen hizmetin ekonomik olması, b) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı avantajlı koşullar,

İhale komisyonu verilen teklifleri değerlendirdikten sonra Kurum tarafından belirlenen yönteme göre sınır değeri hesaplar. (2) İhale ilanında ve dokümanında teklifi sınır değerin altında olan isteklilerden açıklama isteneceğinin belirtilmesi halinde, sınır değerin altında olan teklifler ihale komisyonunca aşırı düşük teklif olarak tespit edilir. Bu teklif sahiplerinden Kurum tarafından belirlenen kriterlere göre teklifte önemli olduğu tespit edilen bileşenler ile ilgili ayrıntılar yazılı olarak istenir. İhale komisyonu; a) Verilen hizmetin ekonomik olması, b) Seçilen teknik çözümler ve teklif sahibinin işin yerine getirilmesinde kullanacağı avantajlı koşullar,")

9

Hizmet (Madde 59) ve Yapım (Madde 60) İşlerinde Ortak Düzenleme

c) Teklif edilen hizmetin özgünlüğü, gibi hususlarda yapılan yazılı açıklamaları dikkate alarak aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir. İhale komisyonunca reddedilmeyen teklifler geçerli teklif olarak belirlenir. (3) İhale ilanında ve dokümanında ihalenin, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin sonuçlandırılacağının belirtilmesi halinde; ihale, ekonomik açıdan en avantajlı teklif üzerinde bırakılır. (Ancak Kanunun 20 nci maddesi uyarınca belli istekliler arasında ihale usulü ile yapılan ihalelerde ve niteliği gereği aşırı düşük teklif sorgulaması yapılamayacağı Kurumca belirlenen konularda yapılacak alımlarda, ihalenin aşırı düşük teklif açıklaması istenmeksizin sonuçlandırılacağının ihale ilanında ve dokümanında belirtilmesi zorunludur. Bu kısım sadece hizmet alımları için geçerlidir.)

Teklif edilen hizmetin özgünlüğü, gibi hususlarda yapılan yazılı açıklamaları dikkate alarak aşırı düşük teklifleri değerlendirir. Bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin teklifleri reddedilir. İhale komisyonunca reddedilmeyen teklifler geçerli teklif olarak belirlenir. (3) İhale ilanında ve dokümanında ihalenin, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin sonuçlandırılacağının belirtilmesi halinde; ihale, ekonomik açıdan en avantajlı teklif üzerinde bırakılır. (Ancak Kanunun 20 nci maddesi uyarınca belli istekliler arasında ihale usulü ile yapılan ihalelerde ve niteliği gereği aşırı düşük teklif sorgulaması yapılamayacağı Kurumca belirlenen konularda yapılacak alımlarda, ihalenin aşırı düşük teklif açıklaması istenmeksizin sonuçlandırılacağının ihale ilanında ve dokümanında belirtilmesi zorunludur. Bu kısım sadece hizmet alımları için geçerlidir.)")

10

Hizmet (Madde 59) ve Yapım (Madde 60) İşlerinde Ortak Düzenleme

(4) Yaklaşık maliyeti Kanunun 8 inci maddesinde öngörülen eşik değerin yarısına kadar olan ihalelerde, ihale ilanında ve dokümanında sınır değerin altında olan tekliflerin reddedileceğinin belirtilmesi halinde, sınır değerin altında olduğu tespit edilen isteklilerin teklifleri açıklama istenmeksizin reddedilir.”

Yaklaşık maliyeti Kanunun 8 inci maddesinde öngörülen eşik değerin yarısına kadar olan ihalelerde, ihale ilanında ve dokümanında sınır değerin altında olan tekliflerin reddedileceğinin belirtilmesi halinde, sınır değerin altında olduğu tespit edilen isteklilerin teklifleri açıklama istenmeksizin reddedilir.")

11

Aşırı düşükle ilgili ihale dokümanı düzenlemesinin nasıl yapılacağına yönelik dipnot (Hizmet ve Yapım) “Madde 33 – Sınır değer 33.1. İhale komisyonu verilen teklifleri değerlendirdikten sonra Kurum tarafından belirlenen yönteme göre sınır değer hesaplar. 33.2. ………………………………33.1” “33.1 Bu madde idare tarafından aşağıdaki (I), (II) ve (III) numaralı seçeneklerden biri seçilerek düzenlenecektir. Ancak yaklaşık maliyeti Kanunun 8 inci maddesinde öngörülen eşik değerin yarısına eşit ve bunun üzerinde olan ihalelerde (III) numaralı seçenek kullanılamaz.

, (II) ve (III) numaralı seçeneklerden biri seçilerek düzenlenecektir. Ancak yaklaşık maliyeti Kanunun 8 inci maddesinde öngörülen eşik değerin yarısına eşit ve bunun üzerinde olan ihalelerde (III) numaralı seçenek kullanılamaz.")

12

Aşırı düşükle ilgili ihale dokümanı düzenlemesinin nasıl yapılacağına yönelik dipnot (Hizmet ve Yapım) (I) İhale, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin ekonomik açıdan en avantajlı teklif üzerinde bırakılacaktır. İhale üzerinde bırakılan isteklinin teklifinin sınır değerin altında olması durumunda kesin teminat 40.1 inci maddede yer alan hüküm uyarınca hesaplanan tutar üzerinden alınır. (II) Teklifi sınır değerin altında kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. …

İhale, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin ekonomik açıdan en avantajlı teklif üzerinde bırakılacaktır. İhale üzerinde bırakılan isteklinin teklifinin sınır değerin altında olması durumunda kesin teminat 40.1 inci maddede yer alan hüküm uyarınca hesaplanan tutar üzerinden alınır. (II) Teklifi sınır değerin altında kalan isteklilerden Kanunun 38 inci maddesine göre açıklama istenecektir. …")

13

Aşırı düşükle ilgili ihale dokümanı düzenlemesinin nasıl yapılacağına yönelik dipnot (Hizmet ve Yapım) … İhale üzerinde bırakılan isteklinin teklifinin sınır değerin altında olması durumunda kesin teminat 40.1 inci maddede yer alan hüküm uyarınca hesaplanan tutar üzerinden alınır. (III) Teklifi sınır değerin altında olduğu tespit edilen isteklilerin teklifleri, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin reddedilecektir.”

Teklifi sınır değerin altında olduğu tespit edilen isteklilerin teklifleri, Kanunun 38 inci maddesinde öngörülen açıklama istenmeksizin reddedilecektir.")

14

Mal alım ihalelerinde aşırı düşük teklif sorgulaması

KİK tarafından herhangi bir düzenleme yapılmamıştır. Sınır değeri yoktur. Bağlı olarak, sınırı değere dayalı uygulaması da yoktur. Aşırı düşük yapılıp yapılmaması hususunda idarelerin inisiyatifi bulunmaktadır. Ama tavsiye edilir. Genelge. 1 Milyon TL’lik ihalede 200 Bin TL

15

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Sınır Değer; 79.1. Personel çalıştırılmasına dayalı hizmet alımı ihalelerinde kar hariç yaklaşık maliyet tutarı; personel çalıştırılmasına dayalı olmayan hizmet alımı ihalelerinde ise yaklaşık maliyetin 1,30 sayısına bölünmesinden elde edilen tutar sınır değer olarak kabul edilir. 1-PERSONEL ÇALIŞTIRILMASINA DAYALI İHALELER SINIR DEĞER: YAKLAŞIK MALİYET- KAR TUTARI, 2-PERSONEL ÇALIŞTIRILMASINA DAYALI OLMAYAN İHALELERDE SINIR DEĞER: YAKLAŞIK MALİYET/1,3

16

KURAL -2- SINIR DEĞER 3 ALANI ETKİLER

1- HANGİ FİRMALARA AŞIRI DÜŞÜK YAPILACAK.. 2- EŞİK DEĞERİN YARISINA (YAPIM İŞLERİ 15 MİLYON HİZMET ALIMLARINDA BAKANLIK İDARELERİ 400 BİN DİĞER İDARELER İÇİN 700 BİN TL) KADAR Kİ OLANLARDA HANGİ FİRMALAR DOĞRUDAN ELENECEK 3- KESİN TEMİNAT %9 HANGİ FİRMALARDAN ALINACAK: BU ALANLARI ETKİLEMEKTEDİR.

KADAR Kİ OLANLARDA HANGİ FİRMALAR DOĞRUDAN ELENECEK. 3- KESİN TEMİNAT %9 HANGİ FİRMALARDAN ALINACAK: BU ALANLARI ETKİLEMEKTEDİR.")

17

YAPIM VE HİZMET ALIM İHALELERİNDE TÜM İHALELERDE SINIR DEĞER TESPİT EDİLMESİ GEREKMEKTEDİR. ANCAK SINIR DEĞER TESPİTİ OLAN BÜTÜN İHALELERDE AŞIRI DÜŞÜK TEKLİFİ YAPILMASI ZORUNLU DEĞİLDİR…

18

YAPIM VE HİZMET ALIMLARINDA 3 SEÇİM HAKKIMIZ OLACAK

1- BELİRLEDİĞİMİZ SINIR DEĞERİN ALTINDAKİ TEKLİFLERE AŞIRI DÜŞÜK TEKLİF SORGULAMASI GERÇEKLEŞTİRECEĞİZ…

19

Aşırı düşük tekliflere yönelik açıklama istenmesine ilişkin yazıda, isteklilerin yapacakları açıklamalara esas olacak önemli teklif bileşenlerinin, bütün istekliler için aynı unsurları içerecek şekilde belirtilmesi zorunludur. Aşırı düşük teklif açıklaması sunulması için isteklilere üç (3) iş gününden az olmamak üzere uygun bir süre verilir.

iş gününden az olmamak üzere uygun bir süre verilir.")

20

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

İstekliler aşırı düşük olarak tespit edilen tekliflerini aşağıdaki yöntemleri kullanarak açıklayabilirler. Üçüncü Kişilerden Alınan Fiyat Teklifleri: Maliyete veya Satışa Dayalı açıklama, (Ek-O.5 ve O.6) Üçüncü kişilerden alınan fiyat tekliflerinin teklife konu alanda faaliyet gösterenlerden alınması gerekmekte olup, bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir. Özel kaşe de olabilir bilgileri içeren normal kaşe de…

Üçüncü kişilerden alınan fiyat tekliflerinin teklife konu alanda faaliyet gösterenlerden alınması gerekmekte olup, bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir. Özel kaşe de olabilir bilgileri içeren normal kaşe de…")

21

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Kamu Kurum ve Kuruluşları Tarafından Sunulan Mal ve Hizmetlere İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin kamu kurum ve kuruluşları tarafından sunulan hizmetlere ilişkin fiyat tarifeleri veya istekliye verilmiş fiyat teklifleri açıklama yöntemi olarak kullanılabilir. Bu usulle yapılmış açıklamanın geçerli olabilmesi için kullanılan fiyatların ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur. Kamu Kurum ve Kuruluşları Tarafından İlan Edilen Fiyatlar: … Bu usulle yapılmış açıklamanın geçerli olabilmesi için ilan edilen fiyatların ihalenin ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.

geçerli olması zorunludur Kamu Kurum ve Kuruluşları Tarafından İlan Edilen Fiyatlar: … Bu usulle yapılmış açıklamanın geçerli olabilmesi için ilan edilen fiyatların ihalenin ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olması zorunludur.")

22

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Ticaret Borsası Fiyatları: … borsa idaresi tarafından düzenlenen ve ilgili malın ihale tarihinden önceki son 12 ayın herhangi bir işlem gününde gerçekleşen ortalama fiyatını gösteren belge ile açıklama yapılabilir. Toptancı Hal Fiyatları: … toptancı hali idaresi tarafından düzenlenen ve ilgili malın ihale tarihinden önceki son 12 ayın herhangi bir işlem gününe ait ortalama fiyatını gösteren belge ile açıklama yapılabilir.

23

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Özel veya Münhasır Hak Sahibi Kuruluşların Uyguladığı Fiyatlar: İlgili mevzuatı uyarınca, belirli mal veya hizmetlerin kamuya sunulması konusunda lehine sınırlama bulunan kuruluşların tedarikçisi oldukları mallar veya sunucusu oldukları hizmetler için uyguladıkları fiyatlar ile açıklama yapılabilir.

24

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

İsteklinin Kendi Ürettiği, Aldığı veya Sattığı Mallara İlişkin Fiyatlar: Teklifi oluşturan maliyet bileşenlerine ilişkin olarak isteklinin kendi ürettiği, aldığı veya sattığı mallara ait fiyatların kullanılması durumunda, istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından ilgisine göre aşırı düşük teklif açıklamasına konu mal için düzenlenen maliyet/satış tutarı tespit tutanağı (Ek-O.7) ile açıklama yapılabilir. Maliyetler dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta (Ek-O.7) tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin son veya bir önceki geçici vergi beyanname döneminde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapmış olması gerekir. Satışlar dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta (Ek-O.7) tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması ve malın ticaretinin isteklinin faaliyet alanında olması gerekir. İsteklinin son veya bir önceki geçici vergi beyanname döneminde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin satış yapmış ve satılan malın idarece kabul edilmiş olması durumunda, maliyet/satış tutarı tespit tutanağı (Ek-O.7) sunulmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura örnekleri veya bu örneklerin noter, YMM, SMMM ya da vergi dairesince onaylı suretleri ile de belgelendirme yapılabilir.

ile açıklama yapılabilir. Maliyetler dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta (Ek-O.7) tespit edilen ağırlıklı ortalama birim maliyetin altında olmaması ve isteklinin son veya bir önceki geçici vergi beyanname döneminde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alım yapmış olması gerekir. Satışlar dayanak alınarak yapılan açıklamanın geçerli olabilmesi için teklif edilen birim fiyatın, ilgili tutanakta (Ek-O.7) tespit edilen ağırlıklı ortalama birim satış tutarının % 80’inin altında olmaması ve malın ticaretinin isteklinin faaliyet alanında olması gerekir. İsteklinin son veya bir önceki geçici vergi beyanname döneminde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin satış yapmış ve satılan malın idarece kabul edilmiş olması durumunda, maliyet/satış tutarı tespit tutanağı (Ek-O.7) sunulmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura örnekleri veya bu örneklerin noter, YMM, SMMM ya da vergi dairesince onaylı suretleri ile de belgelendirme yapılabilir.")

25

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

İsteklinin Ortağı Olduğu Tüzel Kişiye Ait İşletmeden Mal Çekmesiyle Oluşan Emsal Bedel: Emsal bedelinin tespitinde 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun ilgili hükümleri esas alınır. Bu durumda, Vergi Usul Kanununa göre hesaplanan emsal bedeli gösteren ve istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından hazırlanarak imzalanan ve kaşelenen beyanın verilmesi yeterlidir.

26

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Meslek mensubu; üçüncü kişilerden alınan fiyat teklifi üzerindeki beyanın ve emsal bedel beyanı ile Ek-O.5, Ek-O.6 ve Ek-O.7 numaralı tutanaklardaki bilgilerin doğruluğundan sorumludur. Meslek mensubu ibaresinden Yeminli Mali Müşavirler veya Serbest Muhasebeci Mali Müşavirler anlaşılır. Ek-O.5, Ek-O.6 ve Ek-O.7 numaralı tutanakların son veya bir önceki geçici vergi beyanname dönemine ilişkin olarak düzenlenmesi zorunludur. Son veya bir önceki geçici vergi beyanname döneminin tespitinde; 4734 sayılı Kanunun 21 inci maddesinin birinci fıkrasının (a), (d) ve (e) bentlerine göre pazarlık usulü ile yapılan ihalelerde ilk yazılı fiyat tekliflerinin alındığı tarih, diğer ihale usulleri ile yapılan ihalelerde ise ihale tarihi esas alınır.

, (d) ve (e) bentlerine göre pazarlık usulü ile yapılan ihalelerde ilk yazılı fiyat tekliflerinin alındığı tarih, diğer ihale usulleri ile yapılan ihalelerde ise ihale tarihi esas alınır.")

27

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

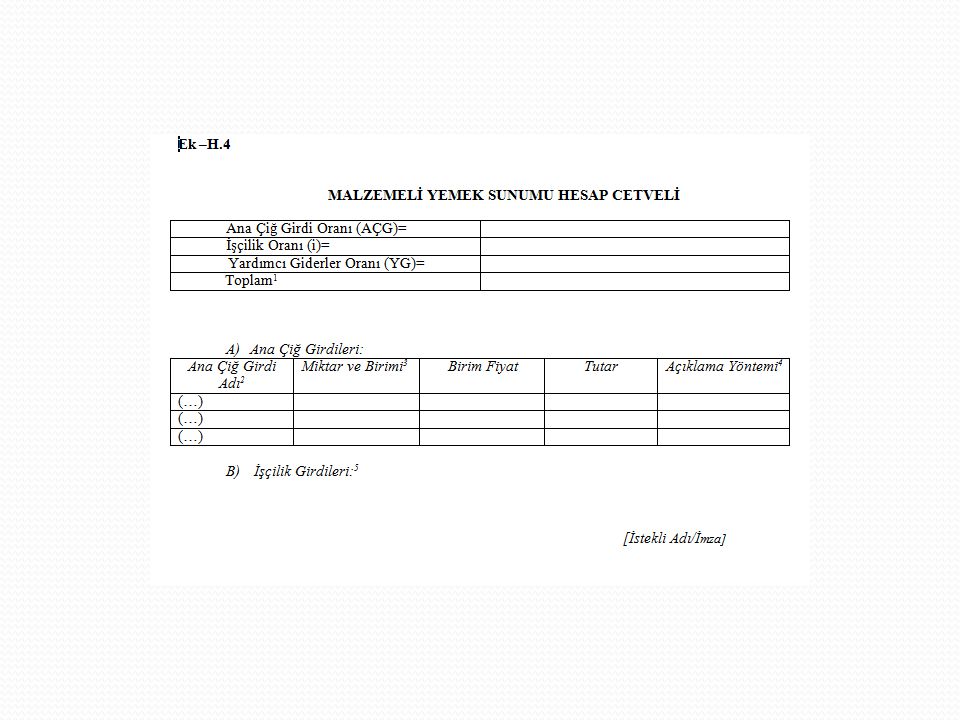

Malzemeli yemek hizmet alımı ihalelerinde aşırı düşük tekliflerin değerlendirilmesinde kullanılmak üzere teknik şartnamede asgari iki haftalık örnek menü düzenlemesi yapılır ve bu menüde yer alan yemeklerin içerikleri ile çiğ girdi miktarları belirtilir. Bu ihalelerde; teklifi aşırı düşük bulunan istekli öncelikle “ana çiğ girdi”, “işçilik” ve “yardımcı gider” oranlarının belirtildiği Malzemeli Yemek Sunumu Hesap Cetvelini (Ek – H.4) hazırlayarak açıklaması kapsamında sunar. Açıklamanın geçerli kabul edilebilmesi için “(Ana Çiğ Girdi Maliyeti+İşçilik Maliyeti)/Toplam Teklif Tutarı” oranının 0,80’den az ve 0,95’den çok olmaması gerekir. Oran belirtmeyen veya belirttiği oran 0,80’den az veya 0,95’den çok olan isteklilerin teklifleri reddedilir. Ana çiğ girdi ibaresinden ilgili yemeğin pişirilmesi için gerekli temel girdiler anlaşılır. Bu çerçevede, isteklinin beyan ettiği orana uygun teklif sunması durumunda, yemek pişirilmesi için gerekli enerji giderleri (doğalgaz, LPG gibi), temizlik malzemeleri, su, sigorta giderleri, ilaçlama ve hijyen sağlama giderleri, bakım onarım, amortisman, nakliye, sözleşme giderleri ve genel giderler, portör muayenesi ve tali çiğ girdiler (tuz, baharat, tatlandırıcı vb.) gibi unsurlar “yardımcı girdiler” başlığında değerlendirilir ve bu unsurlar için açıklama sunulması gerekmez. Örneğin; öğün yemek alımı için çıkılan bir ihalede, birim fiyat olarak 5 TL teklif veren bir isteklinin, TL olan toplam teklif bedelinin aşırı düşük olarak değerlendirilmesi ve istekli tarafından sunulan Malzemeli Yemek Sunumu Hesap Cetvelinde “(Ana Çiğ Girdi Maliyeti+İşçilik Maliyeti)/Toplam Teklif Tutarı” oranının 0,90 olarak belirtilmesi halinde, teklifin TL’sinin ana çiğ girdi ile işçilik toplamını içerdiği kabul edilir ve isteklinin sadece bu kısma ilişkin açıklama yapması gerekir. Teklifin 500 TL’lik kısmının ise yardımcı giderlere ilişkin olduğu kabul edildiğinden, bu kısma ilişkin açıklama yapılması gerekmemektedir. Malzemeli yemek alımı ihalelerinde, ana çiğ girdi maliyetlerinin tevsiki amacıyla üçüncü kişilerden alınan fiyat teklifleri kullanılamaz. Ancak nci maddede yer alan diğer yöntemlerden herhangi biri ile açıklama yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda, üçüncü kişilerden alınan fiyat teklifleri ile açıklama yapılabilir.

hazırlayarak açıklaması kapsamında sunar. Açıklamanın geçerli kabul edilebilmesi için (Ana Çiğ Girdi Maliyeti+İşçilik Maliyeti)/Toplam Teklif Tutarı oranının 0,80’den az ve 0,95’den çok olmaması gerekir. Oran belirtmeyen veya belirttiği oran 0,80’den az veya 0,95’den çok olan isteklilerin teklifleri reddedilir. Ana çiğ girdi ibaresinden ilgili yemeğin pişirilmesi için gerekli temel girdiler anlaşılır. Bu çerçevede, isteklinin beyan ettiği orana uygun teklif sunması durumunda, yemek pişirilmesi için gerekli enerji giderleri (doğalgaz, LPG gibi), temizlik malzemeleri, su, sigorta giderleri, ilaçlama ve hijyen sağlama giderleri, bakım onarım, amortisman, nakliye, sözleşme giderleri ve genel giderler, portör muayenesi ve tali çiğ girdiler (tuz, baharat, tatlandırıcı vb.) gibi unsurlar yardımcı girdiler başlığında değerlendirilir ve bu unsurlar için açıklama sunulması gerekmez. Örneğin; öğün yemek alımı için çıkılan bir ihalede, birim fiyat olarak 5 TL teklif veren bir isteklinin, TL olan toplam teklif bedelinin aşırı düşük olarak değerlendirilmesi ve istekli tarafından sunulan Malzemeli Yemek Sunumu Hesap Cetvelinde (Ana Çiğ Girdi Maliyeti+İşçilik Maliyeti)/Toplam Teklif Tutarı oranının 0,90 olarak belirtilmesi halinde, teklifin TL’sinin ana çiğ girdi ile işçilik toplamını içerdiği kabul edilir ve isteklinin sadece bu kısma ilişkin açıklama yapması gerekir. Teklifin 500 TL’lik kısmının ise yardımcı giderlere ilişkin olduğu kabul edildiğinden, bu kısma ilişkin açıklama yapılması gerekmemektedir. Malzemeli yemek alımı ihalelerinde, ana çiğ girdi maliyetlerinin tevsiki amacıyla üçüncü kişilerden alınan fiyat teklifleri kullanılamaz. Ancak nci maddede yer alan diğer yöntemlerden herhangi biri ile açıklama yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda, üçüncü kişilerden alınan fiyat teklifleri ile açıklama yapılabilir.")

29

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Teklifi aşırı düşük olarak tespit edildikten sonra yukarıdaki yöntemlere göre usulüne uygun açıklama yapan isteklilerin teklifleri geçerli kabul edilir. Hayatın olağan akışına veya ticari gereklere aykırılık gibi nedenlerle teklifler reddedilemez.

30

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

nci maddede yer alan yöntemlerden herhangi biri ile açıklama yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda, istekli tarafından gerekçesi belirtilmek suretiyle, ilgili mevzuatına göre ihale tarihinden önceki son 12 ay içinde düzenlenen açıklamaya elverişli diğer bilgi ve belgeler kullanılarak da açıklama yapılabilir. Kurumca hazırlanan “İşçilik Hesaplama Modülü” ne ( adresinden ulaşılabilecek olup, personel çalıştırılmasına dayalı hizmet alımı ihalelerinde tekliflerin değerlendirilmesi bağlamında sözleşme ve genel giderler dahil asgari işçilik maliyeti hesabında işçilik hesaplama modülünün kullanılması zorunludur.

31

Hizmet Alım İhalelerinde Aşırı Düşük Teklif Sorgulaması

Personel çalıştırılmasına dayalı olmayan hizmet alımlarına ilişkin yapılan aşırı düşük teklif açıklamasında, sözleşme giderleri ve genel giderlerin % 4 oranında hesaplanması söz konusu olmayacak, sözleşme giderleri ilgili mevzuatına göre hesaplanmak suretiyle açıklama yapılacaktır.”

32

2’NCİ SÜREÇ: EN DÜŞÜK TEKLİF VERENE İHALEYİ DOĞRUDAN VERME ***

YAKLAŞIK MALİYET 10 MİLYON ADAM VERDİ 1 MİLYON VERİLEBİLİR Mİ. SUT RAKAMLARI BELLİ. TELKLİF 10’DA BİRİ YAPAMAYACAĞI BELLİ VEREBİLİR MİYİM ANCAK KESİN TEMİNAT YAKLAŞIK MALİYETİN %9’U

33

3- YAKLAŞIK MALİYETİ EŞİK DEĞERİN YARISI OLAN YAPIM İŞİ VE HİZMET ALIMLARINDA SINIR DEĞERİN ALTINDAKİ FİRMALARI DOĞRUDAN ELENMESİ Yani büyük kapsamlı işlerde doğrudan reddetme seçeneğinin kullanılabilmesi mümkün değildir. Büyük işlerde reddetme seçeneği olmayan idarelerin karşısında, ya aşırı düşük teklif sorgulaması ya da en düşük teklif sahibine ihaleyi vermesi seçenekleri bulunmaktadır. Eşik değerin yarısı yapım işlerinde ,00 TL'ye, hizmet işlerinde ise genel ve katma bütçeli idareler için ,00 TL diğer idareler için ise ,50 TL'ye denk gelmektedir.

34

Burada akla gelen önemli uygulamalardan bir tanesi de, idarelerin sınır değer altı firmaları doğrudan reddetmek amacıyla ihtiyaçlarını kısımlara bölmesi olacaktır. Böyle bir durumda ihale bazında herhangi bir sorun olmayacak ve sınır değer altı firmalar ihale dışı bırakılacaktır. Ancak, kısımlara bölme işlemi yapılmamış olsaydı, eşik değerin yarısı aşılacağından ve bu gibi hallerde sınır değer altı firmaların doğrudan reddedilebilme imkânı bulunmadığından dolayı, yapılan işlem sorgulanabilecektir.

35

YAKLAŞIK MALİYETİN GİZLİLİĞİ DAHA ÖNEMLİ HALE GELMİŞTİR…

36

ÖRNEĞİN PERSONEL ÇALIŞTIRILMASINA DAYALI OLMAYAN BİR HİZMET ALIM İHALESİ OLSUN. 390 BİN TL’LİK SINIR DEĞER 300 OLACAKTIR. SINIR DEĞER ALTINDA KALAN FİRMALARIN ELENECEĞİNİ BİLEN FİRMA DA 300 BİN 1 LİRA VERİP ALABİLECEKTİR.

37

Sınır Değer Altı Teklif Sahiplerinden Alınacak Kesin Teminatın Artırılması

Kesin Teminat Madde 43: … (Ek: 5812 / 16 md.) Yapım işlerinde, 38 inci maddeye göre gerekli değerlendirmeler yapıldıktan sonra, ihalenin aynı madde uyarınca hesaplanan sınır değerin altında teklif veren isteklilerden biri üzerinde bırakılması halinde, kesin teminat sınır değerin yüzde altısı oranında alınır. “Kurum, ihale üzerinde kalan isteklinin teklifinin sınır değerin altında olması hâlinde, bu istekliden yaklaşık maliyetin % 6’sından az ve % 15’inden fazla olmamak üzere alınacak kesin teminat oranına ilişkin düzenlemeler yapabilir.”

Yapım işlerinde, 38 inci maddeye göre gerekli değerlendirmeler yapıldıktan sonra, ihalenin aynı madde uyarınca hesaplanan sınır değerin altında teklif veren isteklilerden biri üzerinde bırakılması halinde, kesin teminat sınır değerin yüzde altısı oranında alınır. Kurum, ihale üzerinde kalan isteklinin teklifinin sınır değerin altında olması hâlinde, bu istekliden yaklaşık maliyetin % 6’sından az ve % 15’inden fazla olmamak üzere alınacak kesin teminat oranına ilişkin düzenlemeler yapabilir.")

38

Sınır Değer Altı Teklif Sahiplerinden Alınacak Kesin Teminatın Artırılması

Hizmet ve Yapım İşlerinde Ortak Düzenleme: İhale üzerinde bırakılan istekliden sözleşme imzalanmadan önce, teklif fiyatının sınır değere eşit veya üzerinde olması halinde teklif fiyatının % 6’sı, sınır değerin altında olması halinde ise yaklaşık maliyetin % 9’u oranında kesin teminat alınır.” Mal alımlarında KİK tarafından sınır değer tespiti yapılmadığından böyle bir uygulama yapılmayacaktır. Aşırı düşük teklif sorgulaması yapılıp yapılmaması değil, teklifin sınır değerin altında olup olmaması önemlidir. Bütün hizmet ve yapım işlerinde sınır değer tespiti yapılacaktır.

39

Sınır Değer Altı Teklif Sahiplerinden Alınacak Kesin Teminatın Artırılması

Sınır değerin altındaki tekliflerden yaklaşık maliyete göre kesin teminat alınacaktır. Kısmi teklif verilen hallerde kısım sınır değerinin altında olup olmamasına göre işlem yapılacaktır. Kesin teminatların gelir kaydedilmesi halinde sınır değerin altındaki firmalar için % 9 kesin teminat gelir kaydedilecektir. İş artışı ve fiyat farkı ödemelerinde teklif sınır değerin altında olsa da alınacak ilave kesin teminatlar % 6 oranında olacaktır.

40

ÖRNEK YAKLAŞIK MALİYET: 1500 SINIR DEĞER: 1000 TEKLİF SINIR DEĞER KESİN TEMİNAT TEKLİFİN YÜZDE KAÇI 1250 1000 1250*6/100= 75 TL %6 800 1500*9/100= 135 TL %16,8

41

Fazla kesin teminat verilmesi halinde uygulama

“ Hukuki bir zorunluluk ya da gereklilik bulunmamasına rağmen, 4734 sayılı Kanunun 43 üncü maddesinde öngörülen oranlar dikkate alınarak hesaplanan tutarın üzerinde kesin teminat veren istekliye, 4735 sayılı Kanun kapsamında yüklenici sıfatıyla fiyat farkı veya iş artışı şeklinde ödeme yapılacak olması halinde, ek kesin teminat tutarı verilen kesin teminat tutarı dikkate alınarak belirlenir.” (Tebliğ)

")

42

Hizmet Alım İhalelerinde Fiyat Tekliflerinin Eşit Çıkması

Önceden iş deneyim belgesi en yüksek olana ihale verilmekteydi. Yeni düzenlemeyle beraber; “(1) Ekonomik açıdan en avantajlı teklifin sadece fiyat esasına göre belirlendiği ihalelerde, birden fazla istekli tarafından teklif edilen fiyatın en düşük fiyat olması durumunda; ekonomik açıdan en avantajlı teklifin belirlenmesinde;

Ekonomik açıdan en avantajlı teklifin sadece fiyat esasına göre belirlendiği ihalelerde, birden fazla istekli tarafından teklif edilen fiyatın en düşük fiyat olması durumunda; ekonomik açıdan en avantajlı teklifin belirlenmesinde;")

43

Hizmet Alım İhalelerinde Fiyat Tekliflerinin Eşit Çıkması

a) Vergi matrahının/mali zararın net satışlar tutarına oranının büyüklüğü, (Devlete En Çok Vergi Veren) EKAP üzerindeki bilgiler esas alınacaktır. (Tebliğ Md: 70) Yılın ilk dört ayındaki ihalelerde bir önceki yıla bakılır. (Tebliğ Md: 70) b) İsteklinin ve istekli tarafından söz konusu ihalede tüzel kişiliğinin yarısından fazla hissesine sahip ortağına ait iş deneyim belgesi kullanılmış ise bu ortağının, ihale ilan/davet tarihi itibariyle yüklenimlerinde bulunan ve Kanuna göre sözleşmeye bağlanmış olan hizmet işlerine ait sözleşme tutarları toplamının düşüklüğü, (Kamudan En Az İhale Alan)

Vergi matrahının/mali zararın net satışlar tutarına oranının büyüklüğü, (Devlete En Çok Vergi Veren) EKAP üzerindeki bilgiler esas alınacaktır. (Tebliğ Md: 70) Yılın ilk dört ayındaki ihalelerde bir önceki yıla bakılır. (Tebliğ Md: 70) b) İsteklinin ve istekli tarafından söz konusu ihalede tüzel kişiliğinin yarısından fazla hissesine sahip ortağına ait iş deneyim belgesi kullanılmış ise bu ortağının, ihale ilan/davet tarihi itibariyle yüklenimlerinde bulunan ve Kanuna göre sözleşmeye bağlanmış olan hizmet işlerine ait sözleşme tutarları toplamının düşüklüğü, (Kamudan En Az İhale Alan)")

45

Hizmet Alım İhalelerinde Fiyat Tekliflerinin Eşit Çıkması

c) İsteklinin korumalı iş yerine sahip olması, (Belgesi var.) ç) Faaliyet süresinin uzunluğu, (Tescil tarihi dikkate alınır ve bunu gösteren belgeler üzerinden incelenir.) kriterleri, sırayla dikkate alınır. Buna göre, üst sırada belirtilen kritere göre eşitliğin bozulmaması durumunda sonraki kritere başvurulur.”

İsteklinin korumalı iş yerine sahip olması, (Belgesi var.) ç) Faaliyet süresinin uzunluğu, (Tescil tarihi dikkate alınır ve bunu gösteren belgeler üzerinden incelenir.) kriterleri, sırayla dikkate alınır. Buna göre, üst sırada belirtilen kritere göre eşitliğin bozulmaması durumunda sonraki kritere başvurulur.")

46

Hizmet Alım İhalelerinde Fiyat Tekliflerinin Eşit Çıkması

“(3) Birinci fıkranın (a) bendindeki kriter, işletme hesabı esasına göre defter tutan istekliler için vergi matrahı/mali zararın gayrisafi satış hasılatı tutarına oranı şeklinde uygulanacak, aynı fıkranın (b) bendine göre yapılacak değerlendirmede KİK028.0/H nolu standart forma göre düzenlenecek yazılı beyan esas alınacaktır.” beyan edilen hususların idarece EKAP üzerinden teyidi yapılır. (Tebliğ Md: 70) (a) bendine göre yapılan değerlendirme sonucunda eşitliğin bozulmaması halinde, teklifi eşit olan isteklilere, belirtilen belgeleri sunmaları için 3 (üç) iş günü süre tanınır. b bendine göre yazılı beyanın sunulmaması halinde istekliye ait EKAP üzerinde bulunan bilgiler dikkate alınır.

Birinci fıkranın (a) bendindeki kriter, işletme hesabı esasına göre defter tutan istekliler için vergi matrahı/mali zararın gayrisafi satış hasılatı tutarına oranı şeklinde uygulanacak, aynı fıkranın (b) bendine göre yapılacak değerlendirmede KİK028.0/H nolu standart forma göre düzenlenecek yazılı beyan esas alınacaktır. beyan edilen hususların idarece EKAP üzerinden teyidi yapılır. (Tebliğ Md: 70) (a) bendine göre yapılan değerlendirme sonucunda eşitliğin bozulmaması halinde, teklifi eşit olan isteklilere, belirtilen belgeleri sunmaları için 3 (üç) iş günü süre tanınır. b bendine göre yazılı beyanın sunulmaması halinde istekliye ait EKAP üzerinde bulunan bilgiler dikkate alınır.")

47

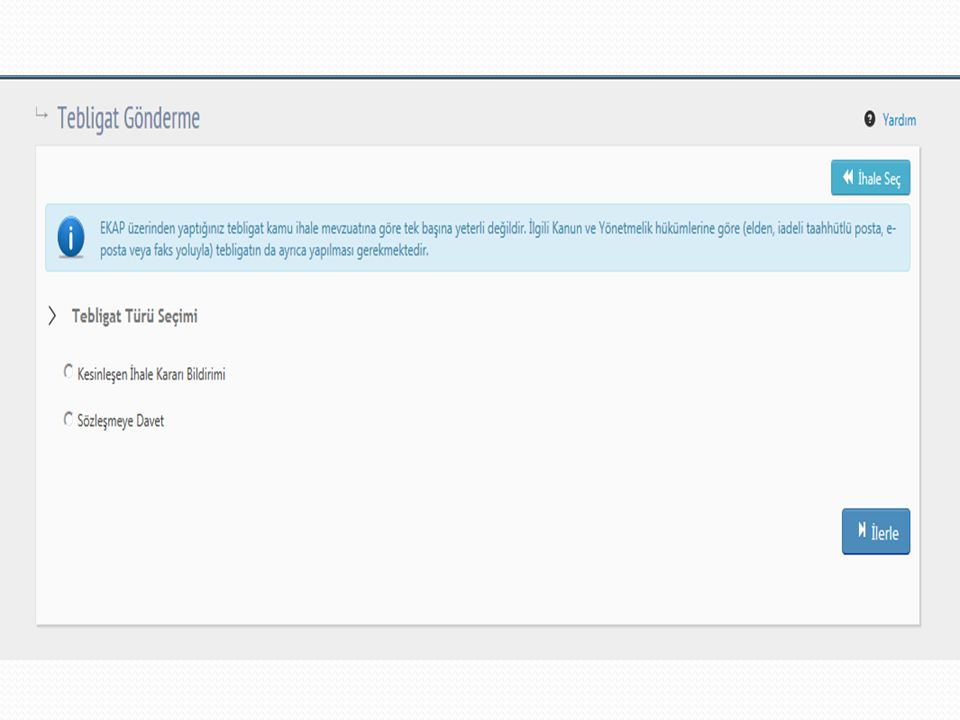

Bildirim ve Tebligat Esasları

“ (1) İdareler tarafından aday, istekli ve istekli olabileceklere tebligat öncelikli olarak EKAP üzerinden veya imza karşılığı elden yapılır. (2) EKAP üzerinden tebligat, Elektronik İhale Uygulama Yönetmeliğinde belirtilen esas ve usuller çerçevesinde gerçekleştirilir. “Kurum ve idareler tarafından aday, istekli ve istekli olabileceklere EKAP üzerinden yapılacak tebligatlarda, teyit aranmaz ve tebligat sürecine ilişkin bildirim zamanı, konusu ve içeriği gibi bilgiler EKAP üzerinde kayıt altına alınır.”

İdareler tarafından aday, istekli ve istekli olabileceklere tebligat öncelikli olarak EKAP üzerinden veya imza karşılığı elden yapılır. (2) EKAP üzerinden tebligat, Elektronik İhale Uygulama Yönetmeliğinde belirtilen esas ve usuller çerçevesinde gerçekleştirilir. Kurum ve idareler tarafından aday, istekli ve istekli olabileceklere EKAP üzerinden yapılacak tebligatlarda, teyit aranmaz ve tebligat sürecine ilişkin bildirim zamanı, konusu ve içeriği gibi bilgiler EKAP üzerinde kayıt altına alınır.")

50

Bildirim ve Tebligat Esasları

(3) Tebligatın haklı veya zorunlu nedenlerle birinci fıkrada belirtilen yöntemler kullanılarak yapılamaması halinde Kanunun 65 inci maddesinin birinci fıkrasının (a) bendinde sayılan diğer yöntemlere başvurulur. 1) İmza karşılığı elden. 2) İadeli taahhütlü mektupla. 3) Elektronik ortamda. 4) Faksla. E-posta ile bildirime son verilmiştir.

Tebligatın haklı veya zorunlu nedenlerle birinci fıkrada belirtilen yöntemler kullanılarak yapılamaması halinde Kanunun 65 inci maddesinin birinci fıkrasının (a) bendinde sayılan diğer yöntemlere başvurulur. 1) İmza karşılığı elden. 2) İadeli taahhütlü mektupla. 3) Elektronik ortamda. 4) Faksla. E-posta ile bildirime son verilmiştir.")

51

Bildirim ve Tebligat Esasları

(4) İadeli taahhütlü mektupla yapılan tebligatta, mektubun teslim edildiği tarih tebliğ tarihi sayılır. (5) Faks ile yapılan tebligatta, bildirim tarihi tebliğ tarihi sayılır. Bu şekilde yapılan tebligatın aynı gün idare tarafından teyit edilmesi zorunludur. Teyit işleminin gerçekleşmiş kabul edilebilmesi için tebligatın iadeli taahhütlü mektupla bildirime çıkarılmış olması yeterlidir. Tebligatın, teyit işlemi ile bildirim tarihini kapsayacak şekilde ayrıca belgelendirilmesi gerekmektedir. Aksi takdirde tebligat usulsüz yapılmış sayılır ve Tebligat Kanununun usule aykırı tebliğe ilişkin hükümleri uygulanır.

İadeli taahhütlü mektupla yapılan tebligatta, mektubun teslim edildiği tarih tebliğ tarihi sayılır. (5) Faks ile yapılan tebligatta, bildirim tarihi tebliğ tarihi sayılır. Bu şekilde yapılan tebligatın aynı gün idare tarafından teyit edilmesi zorunludur. Teyit işleminin gerçekleşmiş kabul edilebilmesi için tebligatın iadeli taahhütlü mektupla bildirime çıkarılmış olması yeterlidir. Tebligatın, teyit işlemi ile bildirim tarihini kapsayacak şekilde ayrıca belgelendirilmesi gerekmektedir. Aksi takdirde tebligat usulsüz yapılmış sayılır ve Tebligat Kanununun usule aykırı tebliğe ilişkin hükümleri uygulanır.")

52

Bildirim ve Tebligat Esasları

(6) İdare tarafından ortak girişimlere yapılacak bildirim ve tebligat, belirtilen esaslar çerçevesinde pilot veya koordinatör ortağa yapılır. Ancak pilot veya koordinatör ortağın yabancı istekli olduğu ortak girişimlerde tebligatın imza karşılığı elden yapılamaması halinde; a) Yerli isteklilerden hisse oranı en fazla olana, b) En fazla hisse oranına sahip birden çok yerli isteklinin bulunması durumunda ise bu isteklilerden herhangi birine, tebligat yapılır. (7) Aday, istekli ve istekli olabilecekler tarafından idare ile yapılacak yazışmalarda elektronik ortam ve faks kullanılamaz. Ancak, idare tarafından dokümanın posta veya kargo yoluyla satılmasının öngörülmesi halinde, doküman satın almaya ilişkin talepler faksla veya postayla bildirilebilir.”

İdare tarafından ortak girişimlere yapılacak bildirim ve tebligat, belirtilen esaslar çerçevesinde pilot veya koordinatör ortağa yapılır. Ancak pilot veya koordinatör ortağın yabancı istekli olduğu ortak girişimlerde tebligatın imza karşılığı elden yapılamaması halinde; a) Yerli isteklilerden hisse oranı en fazla olana, b) En fazla hisse oranına sahip birden çok yerli isteklinin bulunması durumunda ise bu isteklilerden herhangi birine, tebligat yapılır. (7) Aday, istekli ve istekli olabilecekler tarafından idare ile yapılacak yazışmalarda elektronik ortam ve faks kullanılamaz. Ancak, idare tarafından dokümanın posta veya kargo yoluyla satılmasının öngörülmesi halinde, doküman satın almaya ilişkin talepler faksla veya postayla bildirilebilir.")

53

Elektronik Tebligat ve EKAP Kayıt Zorunluluğu

Önceki Düzenleme; İdareler ile tekliflerin elektronik ortamda alınacağı ihalelere katılmak veya EKAP üzerinden e-imza kullanarak doküman indirmek isteyen gerçek ve tüzel kişiler EKAP’a kayıt olmak zorundadır. Yeni Düzenleme; İdareler ve ihaleye katılmak isteyen Türkiye Cumhuriyeti vatandaşı gerçek kişiler ile Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişiler EKAP’a kayıt olmak zorundadır.

54

Elektronik Tebligat ve EKAP Kayıt Zorunluluğu

“(1) Ön yeterlik dokümanı veya ihale dokümanı satın alınabilmesi için adına doküman satın alınacak Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişiler ile Türkiye Cumhuriyeti vatandaşı gerçek kişilerin EKAP’a kayıtlı olması zorunludur. Ortak girişimlerde ise Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişi ve Türkiye Cumhuriyeti vatandaşı gerçek kişi ortakların tamamının bu koşulu sağlaması gerekir.” dekont” ibaresinden sonra gelmek üzere “ve adına ihale dokümanı satın alınacak gerçek/tüzel kişiye ait TC Kimlik/Vergi Kimlik numarası bilgisi” eklenmiştir.

Ön yeterlik dokümanı veya ihale dokümanı satın alınabilmesi için adına doküman satın alınacak Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişiler ile Türkiye Cumhuriyeti vatandaşı gerçek kişilerin EKAP’a kayıtlı olması zorunludur. Ortak girişimlerde ise Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişi ve Türkiye Cumhuriyeti vatandaşı gerçek kişi ortakların tamamının bu koşulu sağlaması gerekir. dekont ibaresinden sonra gelmek üzere ve adına ihale dokümanı satın alınacak gerçek/tüzel kişiye ait TC Kimlik/Vergi Kimlik numarası bilgisi eklenmiştir.")

55

Doküman alanların EKAP’a kaydı (Tebliğ)

İdareden, ihale ve ön yeterlik dokümanı alan gerçek veya tüzel kişilere ilişkin bilgiler T.C. Kimlik veya Vergi Kimlik Numaraları üzerinden idare tarafından EKAP’a girilecektir. İdare görevlilerince, EKAP’a girilen T.C. Kimlik veya Vergi Kimlik Numarasının, bu dokümanı almaya bizzat gelen kişiye değil adına doküman alınan gerçek veya tüzel kişiye ait olması hususuna dikkat edilmelidir. Ön yeterlik ve ihale dokümanını idareden satın alan veya EKAP üzerinden e-imza kullanarak indirenlere ilişkin bilgilere EKAP üzerinden ulaşılabilecek ve T.C. Kimlik veya Vergi Kimlik Numaraları üzerinden sorgulama yapılabilecektir. Yapılan sorgulamalara ilişkin bilgiler EKAP tarafından otomatik olarak kayıt altına alınmaktadır.

60

Elektronik Tebligat ve EKAP Kayıt Zorunluluğu

Önceki Düzenleme; MADDE 5 − (1) Tekliflerin elektronik ortamda alındığı ihalelerde gerçek ve tüzel kişilere yapılacak bildirim ve tebligatlar EKAP üzerinden yapılır ve buna ilişkin teyit aranmaz. (2) İstekli olabilecekler ile istekliler tarafından idareyle yapılacak yazışmalarda elektronik posta, faks kullanılamaz ve EKAP üzerinden yazışma yapılamaz. Yeni Düzenleme; MADDE 5 – (1) Kurum ve idareler tarafından aday, istekli ve istekli olabileceklere EKAP üzerinden yapılacak tebligatlarda, teyit aranmaz ve tebligat sürecine ilişkin bildirim zamanı, konusu ve içeriği gibi bilgiler EKAP üzerinde kayıt altına alınır. (3) Aday, istekli ve istekli olabilecekler tarafından idare ile yapılacak yazışmalarda elektronik ortam ve faks kullanılamaz.

Tekliflerin elektronik ortamda alındığı ihalelerde gerçek ve tüzel kişilere yapılacak bildirim ve tebligatlar EKAP üzerinden yapılır ve buna ilişkin teyit aranmaz. (2) İstekli olabilecekler ile istekliler tarafından idareyle yapılacak yazışmalarda elektronik posta, faks kullanılamaz ve EKAP üzerinden yazışma yapılamaz. Yeni Düzenleme; MADDE 5 – (1) Kurum ve idareler tarafından aday, istekli ve istekli olabileceklere EKAP üzerinden yapılacak tebligatlarda, teyit aranmaz ve tebligat sürecine ilişkin bildirim zamanı, konusu ve içeriği gibi bilgiler EKAP üzerinde kayıt altına alınır. (3) Aday, istekli ve istekli olabilecekler tarafından idare ile yapılacak yazışmalarda elektronik ortam ve faks kullanılamaz.")

61

EKAP’ta tebligat yöntemi

EKAP üzerinden tebligat işlemleri iş günleri ve mesai saatlerine bağlı kalınmaksızın idareler tarafından her zaman gerçekleştirilebilir. Ancak tebligat işleminin iş günleri içinde ve saatleri arasında yapılmaması durumunda; tebligatın içeriği, yapıldığı tarih ve saat bilgisi ile birlikte EKAP üzerinde kayıt altında tutulur. Bu tebligat, kayıt edildiği tarihi takip eden ilk iş günü içerisinde aday, istekli ve istekli olabileceklere ait EKAP’ta yer alan bildirim kutusuna, saatleri arasında ulaştırılır. Sürelerin hesabında bu durum göz önünde bulundurulur.

62

(1) …Tekliflerin elektronik ortamda alındığı ihalelerde ise zeyilname, e-imza kullanarak dokümanı indirmiş olan gerçek ve tüzel kişilere EKAP üzerinden gönderilir. (3) … “(1) İhale veya ön yeterlik dokümanında değişiklik yapılması halinde, düzenlenen zeyilname EKAP’a kaydedilir ve kayıt zamanına kadar dokümanı satın alanlar ile e-imza kullanarak dokümanı indirmiş olan Türkiye Cumhuriyeti vatandaşı gerçek kişiler ile Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişilere EKAP üzerinden bildirilir.” “(3) Kanunun 29 uncu maddesine göre açıklama yapılması halinde…EKAP üzerinden bildirilir.”

… (1) İhale veya ön yeterlik dokümanında değişiklik yapılması halinde, düzenlenen zeyilname EKAP’a kaydedilir ve kayıt zamanına kadar dokümanı satın alanlar ile e-imza kullanarak dokümanı indirmiş olan Türkiye Cumhuriyeti vatandaşı gerçek kişiler ile Türkiye Cumhuriyeti kanunlarına göre kurulmuş tüzel kişilere EKAP üzerinden bildirilir. (3) Kanunun 29 uncu maddesine göre açıklama yapılması halinde…EKAP üzerinden bildirilir.")

63

EKAP’ta ilanda ısrar …Böylece, ilanlarda yapılan hataların asgari seviyeye indirilmesi, ilanın hatalı olması nedeniyle ihale sürecinin uzamasının önlenmesi ve idarelerin ihtiyaçlarını zamanında karşılamaları amaçlanmaktadır. İnceleme işlemi sonucunda iade edilen ilanın tespit edilen eksiklikler dikkate alınmadan aynen veya bir kısmı düzeltilerek tekrar Kuruma gönderilmesi halinde ise ilan mevcut haliyle yayım için kabul edilmektedir. …

64

İhale Tarihinden Sonra EKAP’ta Girilmesi Zorunlu Firma Bilgileri

Başvuru ve tekliflerin değerlendirilmesine ilişkin Kanun ve uygulama yönetmelikleri hükümlerine göre tesis edilen işlemler kapsamında ilgisine göre aşağıdaki bilgilerin EKAP’a kaydedilmesi zorunludur: a) Başvuru/Teklif zarflarının uygun olup olmadığı, b) Başvuruların yeterli bulunup bulunmadığı, yeterli bulunmama gerekçeleri ve teklif vermeye davet edilecek istekliler, c) Teklif bedelleri, ç) Tekliflerin değerlendirilmesi sonrasında geçerli olan teklifler ile uygun bulunmayan teklifler ve bunların uygun bulunmama gerekçeleri,

Başvuru/Teklif zarflarının uygun olup olmadığı, b) Başvuruların yeterli bulunup bulunmadığı, yeterli bulunmama gerekçeleri ve teklif vermeye davet edilecek istekliler, c) Teklif bedelleri, ç) Tekliflerin değerlendirilmesi sonrasında geçerli olan teklifler ile uygun bulunmayan teklifler ve bunların uygun bulunmama gerekçeleri,")

65

d) Aşırı düşük olduğu gerekçesiyle değerlendirme dışı bırakılan teklifler,

e) Ekonomik açıdan en avantajlı teklif ve varsa ekonomik açıdan en avantajlı ikinci teklif sahibi istekliler. Kurum tarafından gerekli görülmesi durumunda, yukarıda belirtilen bilgilere ilave olarak EKAP’a kaydedilmesi gereken ilave bilgiler de belirlenebilecektir. Bu kapsamda Kurum tarafından EKAP’a girilmesi gerektiği EKAP’ta duyurularak belirlenen bilgilerin de EKAP’a kaydedilmesi zorunludur. Pazarlık usulü ile yapılan ihalelerde EKAP’a kayıt işlemleri son yazılı fiyat tekliflerinin alınmasından sonra yapılacaktır.

Ekonomik açıdan en avantajlı teklif ve varsa ekonomik açıdan en avantajlı ikinci teklif sahibi istekliler. Kurum tarafından gerekli görülmesi durumunda, yukarıda belirtilen bilgilere ilave olarak EKAP’a kaydedilmesi gereken ilave bilgiler de belirlenebilecektir. Bu kapsamda Kurum tarafından EKAP’a girilmesi gerektiği EKAP’ta duyurularak belirlenen bilgilerin de EKAP’a kaydedilmesi zorunludur Pazarlık usulü ile yapılan ihalelerde EKAP’a kayıt işlemleri son yazılı fiyat tekliflerinin alınmasından sonra yapılacaktır.")

66

Yasaklılık Teyitlerinde EKAP’ın Sınırı

Kurumun, 4734 sayılı Kanunun 40 ıncı maddesine göre idarelerin yasaklamalarla ilgili teyit taleplerine verdiği cevaplar, idarelerce verilen ve Resmî Gazete’de yayımlanan yasaklama kararları ile yargı mercilerince Kuruma bildirilen ihalelere katılmaktan yasaklama kararlarının ve Cumhuriyet Savcılıklarınca haklarında kamu davası açılanlara ilişkin gönderilen bilgilerin kapsam ve içeriği ile sınırlıdır.

67

Sözleşme uygulamasına yönelik EKAP uygulamaları

İlanı veya duyurusu 31/8/2010 tarihinden sonra yapılan Kanun kapsamındaki ihalelere ilişkin sözleşmelerin; sözleşme bedeli, ek sözleşme bedeli, toplam sözleşme bedeli, iş bitim tarihi, kabul tarihi, hakediş ödemelerine esas sözleşme fiyatları ile yapılan iş/hizmet tutarları, mal alımlarında sözleşme fiyatları ile ödenen tutarlar, hesaplanan fiyat farkları, sözleşme feshedilmiş ise fesih bilgileri idare tarafından EKAP üzerinde kayıt altına alınacaktır. Bu bilgiler, EKAP üzerinden iş deneyim belgesi düzenlenmesinde EKAP tarafından veri olarak kabul edilecektir.

68

EKAP’a kayıtlı gerçek veya tüzel kişiler tarafından yapılabilecek işlemler

“32.1 İhale takip işlemleri EKAP’a kayıtlı olan gerçek veya tüzel kişiler, belirledikleri kriterlere göre EKAP’ta yayımlanan “Ön İlan”, “İhale İlanı”, “Düzeltme İlanı”, “İptal İlanı”, “Sonuç İlanı” ile istisna ve kapsam dışı ihale ilanlarına ilişkin arama yapabilir ve ilana ulaşabilir. Ayrıca, açılan ilan sayfasından ihale ve ön yeterlik dokümanına erişebilir ve ilana daha sonra hızlı erişebilmek için EKAP’ta oluşturulmuş ihale ajandasına ilgili ilanın internet bağlantısını ekleyebilir. EKAP’ a kayıtlı olan gerçek veya tüzel kişiler, ilgilendikleri ihalelere ilişkin kriterleri EKAP’a girmeleri durumunda, e-posta aracılığı ile belirledikleri kriterlere uygun ihale ilanlarından bilgilendirilir. Ayrıca, EKAP’ta kaydı yapılan ihalelere ve sonuçlanan ihalelere “İhale Ajandası” uygulaması üzerinden anlık olarak erişebilir ve detaylı bilgilere ulaşabilir.

69

32.2 EKAP üzerinden doküman indirilmesi

İhale ve ön yeterlik dokümanı bedel ödenmeksizin EKAP üzerinden indirilebilecektir. Ancak dokümanın bu şekilde indirilmesi ile istekli olabilecek sıfatı kazanılamaz. İstekli olabilecek sıfatı kazanılarak ihaleye başvuruda bulunulması veya teklif verilebilmesi için, bu dokümanın EKAP’a kayıt aşamasında düzenlenen protokolde münferiden e-imza kullanmaya yetkili kılınan kişi tarafından e-imza kullanılarak indirilmesi veya idareden bedeli karşılığında satın alınması gerekmektedir. Ancak ihale veya ön yeterlik dokümanının tamamının EKAP’a yüklenemediği ihalelerde, istekli olabilecek sıfatını haiz olunabilmesi için bu dokümanın idareden satın alınması zorunludur. İlan yapılmayan ihalelerde ihale dokümanı EKAP üzerinden görülemez ve e-imza kullanılarak indirilemez. İhale ve/veya ihale dokümanına ilişkin olarak idare tarafından yapılabilecek açıklama ve düzenlenebilecek zeyilnamelere EKAP üzerinden erişilebilir.

70

İş Deneyim Belgelerinin EKAP Üzerinden Düzenlenmesi

“İş bitirme (deneyim) belgelerinin EKAP üzerinden düzenlenmesi EK MADDE 1 – (1) İş bitirme belgesi düzenlemeye yetkili kurum ve kuruluşlar tarafından 31/8/2014 tarihinden sonra düzenlenecek olan iş bitirme belgelerinin EKAP üzerinden düzenlenerek kayıt edilmesi zorunludur.

belgelerinin EKAP üzerinden düzenlenmesi. EK MADDE 1 – (1) İş bitirme belgesi düzenlemeye yetkili kurum ve kuruluşlar tarafından 31/8/2014 tarihinden sonra düzenlenecek olan iş bitirme belgelerinin EKAP üzerinden düzenlenerek kayıt edilmesi zorunludur.")

71

İş Deneyim Belgelerinin EKAP Üzerinden Düzenlenmesi

(2) İlanı veya duyurusu 31/8/2010 tarihinden sonra yapılan Kanun kapsamındaki ihalelere ilişkin olup EKAP’a kayıt edilmeden 1/9/2014 tarihine kadar düzenlenmiş bulunan iş bitirme belgelerinin asıllarının 1/7/2015 tarihine kadar belgeyi düzenleyen idareye teslim edilmesi ve EKAP üzerinden yeniden düzenlenerek kayıt edilmesi zorunludur. Bu durumda; EKAP üzerinden düzenlenen yeni belgeye, daha önce düzenlenen belgenin tarih ve sayısının da belirtildiği ve eski belgenin yerine verildiğine dair bir şerh düşülür ve eski belge dosyasında muhafaza edilir.

İlanı veya duyurusu 31/8/2010 tarihinden sonra yapılan Kanun kapsamındaki ihalelere ilişkin olup EKAP’a kayıt edilmeden 1/9/2014 tarihine kadar düzenlenmiş bulunan iş bitirme belgelerinin asıllarının 1/7/2015 tarihine kadar belgeyi düzenleyen idareye teslim edilmesi ve EKAP üzerinden yeniden düzenlenerek kayıt edilmesi zorunludur. Bu durumda; EKAP üzerinden düzenlenen yeni belgeye, daha önce düzenlenen belgenin tarih ve sayısının da belirtildiği ve eski belgenin yerine verildiğine dair bir şerh düşülür ve eski belge dosyasında muhafaza edilir.")

72

İş Deneyim Belgelerinin EKAP Üzerinden Düzenlenmesi

(3) Birinci ve ikinci fıkra uyarınca EKAP üzerinden kayıt edilme zorunluluğu getirilen iş bitirme belgeleri EKAP üzerinden kayıt edilmedikleri müddetçe ilanı veya duyurusu 1/7/2015 tarihinden sonra yapılan ihalelerde iş deneyimini tevsik için kullanılamaz. (4) İlanı veya duyurusu 1/9/2014 tarihinden sonra yapılan ihalelerde, aday veya istekliler tarafından sunulan ve üzerinde EKAP kayıt numarası bulunan iş bitirme belgelerinin EKAP üzerinden sorgulanması zorunludur.”

Birinci ve ikinci fıkra uyarınca EKAP üzerinden kayıt edilme zorunluluğu getirilen iş bitirme belgeleri EKAP üzerinden kayıt edilmedikleri müddetçe ilanı veya duyurusu 1/7/2015 tarihinden sonra yapılan ihalelerde iş deneyimini tevsik için kullanılamaz. (4) İlanı veya duyurusu 1/9/2014 tarihinden sonra yapılan ihalelerde, aday veya istekliler tarafından sunulan ve üzerinde EKAP kayıt numarası bulunan iş bitirme belgelerinin EKAP üzerinden sorgulanması zorunludur.")

73

İş Deneyim Belgesiyle İlgili Diğer Değişiklikler

“(6) Kat ve/veya arsa karşılığı inşaat işlerine ilişkin iş deneyim tutarının tespitinde, yapı ruhsatında belirtilen inşaatın yüzölçümü ile sözleşmenin imzalandığı yıla ait Çevre ve Şehircilik Bakanlığının Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğde inşaatın sınıfına ve grubuna göre belirlenen yapı birim maliyetinin çarpılması suretiyle hesaplanan bedelin % 60’ı esas alınır.”

Kat ve/veya arsa karşılığı inşaat işlerine ilişkin iş deneyim tutarının tespitinde, yapı ruhsatında belirtilen inşaatın yüzölçümü ile sözleşmenin imzalandığı yıla ait Çevre ve Şehircilik Bakanlığının Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğde inşaatın sınıfına ve grubuna göre belirlenen yapı birim maliyetinin çarpılması suretiyle hesaplanan bedelin % 60’ı esas alınır.")

74

İş Deneyim Belgesiyle İlgili Diğer Değişiklikler

“(6) İş deneyim belge tutarlarının değerlendirilmesinde; a) İş bitirme ve iş durum belge tutarları tam olarak, b) Denetim veya yönetim faaliyetleri nedeniyle alınan belge tutarları beşte bir oranında, dikkate alınır.”

İş deneyim belge tutarlarının değerlendirilmesinde; a) İş bitirme ve iş durum belge tutarları tam olarak, b) Denetim veya yönetim faaliyetleri nedeniyle alınan belge tutarları beşte bir oranında, dikkate alınır.")

75

Birden Fazla İdare İçin Ortak İhale (Tebliğ)

“Madde 97/A – Birden Fazla İdarenin Ortak İhtiyaçları İçin İhale Yapılması 97/A.1. Birden fazla idare ortak ihtiyaçlarını, düzenleyecekleri bir protokol çerçevesinde, 4734 sayılı Kanunda yer alan ihale usullerini kullanarak ortak bir ihale ile karşılayabilir. Alımı yapılacak mal veya hizmet ile bakım veya onarım işine ilişkin aynı nitelikteki ortak ihtiyaç farklı teknik özelliklere sahip olabilir.

76

Birden Fazla İdare İçin Ortak İhale (Tebliğ)

97/A.2. İdarelerce düzenlenecek protokolde; ortak ihtiyacın niteliği, türü, miktarı, ihale usulü, ihale hazırlık işlemlerinin hangi idare/idarelerce yerine getirileceği ve koordinatör idareye ilişkin bilgiler belirtilir. İdarelerce protokolde bulunması gerekli görülen diğer hususlara ayrıca yer verilebilir. Eşik değerler ve parasal limitlerin belirlenmesinde koordinatör idarenin tabi olduğu tutarlar dikkate alınır. 97/A.3. İhale ilanında/davette ve ihale/ön yeterlik dokümanında ihalenin birden fazla idarenin ortak ihtiyacının karşılanması maksadıyla yapıldığı belirtilir. 97/A sayılı Kanunun 5 inci maddesinde yer alan temel ilkeler göz önünde bulundurulmak kaydıyla idareler tarafından ihalenin kısmi teklife açılıp açılmaması hususu ihale ilanında/davette ve ihale/ön yeterlik dokümanında belirtilir.

77

Birden Fazla İdare İçin Ortak İhale (Tebliğ)

97/A sayılı Kanunda yer alan usul ve esaslar çerçevesinde; kesin teminatın alınması ve sözleşmenin imzalanması işlemleri kapsamında sözleşmeye davet, ihale tarihinde Kanunun 10 uncu maddesinin dördüncü fıkrasının (a), (b), (c), (d), (e) ve (g) bentlerinde sayılan durumlara ilişkin belgelerin incelenmesi, KİK sözleşme payının yatırılıp yatırılmadığının kontrolü ve 42 nci madde çerçevesinde yasaklılık teyidi ile sözleşmenin fiilen imzalanması protokole taraf idarelerce, bunların dışında kalan ihale süreci işlemleri ise koordinatör idare tarafından diğer idareler adına yerine getirilir.

, (b), (c), (d), (e) ve (g) bentlerinde sayılan durumlara ilişkin belgelerin incelenmesi, KİK sözleşme payının yatırılıp yatırılmadığının kontrolü ve 42 nci madde çerçevesinde yasaklılık teyidi ile sözleşmenin fiilen imzalanması protokole taraf idarelerce, bunların dışında kalan ihale süreci işlemleri ise koordinatör idare tarafından diğer idareler adına yerine getirilir.")

78

Birden Fazla İdare İçin Ortak İhale (Tebliğ)

97/A.6. Protokole taraf idarelerle istekliler arasında ayrı ayrı sözleşme imzalanır. İmzalanan sözleşmelere ilişkin sonuç bildirimleri sözleşmeleri imzalayan idareler tarafından gerçekleştirilir. Sözleşmelerin yürütülmesi 4735 sayılı Kanun çerçevesinde sözleşmeyi imzalayan idarelerin sorumluluğundadır. Ortak ihaleye yönelik iş deneyim belgeleri sözleşme imzalayan idareler tarafından düzenlenir. 97/A.7. Protokole taraf idarelerin ihalelerinde 4734 sayılı Kamu İhale Kanununun 10 uncu ve 11 inci maddelerine göre ihale dışı bırakılacak ve ihaleye katılamayacak olanlar ile anılan Kanunun 58 inci maddesinin üçüncü fıkrası gereğince ihaleye iştirak ettirilmeyecek olanlar, protokol çerçevesinde yapılacak ihaleye de katılamaz. Bu çerçevede, ihale komisyon kararı alınmadan önce protokole taraf idareler anılan maddeler kapsamında olanların bulunup bulunmadığını koordinatör idareye bildirir.

79

Birden Fazla İdare İçin Ortak İhale (Tebliğ)

97/A.8. Kamu ihalelerine katılmaktan yasaklama kararını vermeye yetkili idari mercilerin tespitinde, kesin teminatın alınması ve sözleşmenin imzalanmasına ilişkin yasaklamayı gerektirir bir durumla karşılaşıldığı takdirde ilgili protokole taraf idare; diğer ihale süreci işlemlerine yönelik olarak ise koordinatör idare esas alınır. 97/A.9. Bu madde kapsamındaki ihale işlemlerinde görev alanlar, yürüttükleri işlemlerle sınırlı olmak kaydıyla işlemlerin mevzuata uygunluğundan sorumludur.”

80

DİĞER DEĞİŞİKLİKLER İhale Zarflarının Değerlendirilmesine Yönelik;

“ Başvuru veya teklif zarfı üzerinde ilgili ihaleye ilişkin İhale Kayıt Numarası (İKN) bilgisinin bulunması durumunda, bu numara üzerinden anlaşılabilecek bilgilere ayrıca başvuru veya teklif zarfı üzerinde yer verilmediği veya bunların hatalı olduğu gerekçe gösterilerek, zarfın değerlendirmeye alınmaması yönünde işlem tesis edilmeyecektir.” (Tebliğ)

bilgisinin bulunması durumunda, bu numara üzerinden anlaşılabilecek bilgilere ayrıca başvuru veya teklif zarfı üzerinde yer verilmediği veya bunların hatalı olduğu gerekçe gösterilerek, zarfın değerlendirmeye alınmaması yönünde işlem tesis edilmeyecektir. (Tebliğ)")

81

DİĞER DEĞİŞİKLİKLER Teminatların Gelir Kaydedilmesine Yönelik;

“ sayılı Kanunun 22 nci maddesi gereğince, kesin teminat ve varsa ek kesin teminatlar, alındığı tarihten gelir kaydedileceği tarihe kadar Türkiye İstatistik Kurumunca yayımlanan Yurt İçi Üretici Fiyat Endeksine (Yİ-ÜFE) göre güncellenir, güncellenen tutar ile kesin teminat ve varsa ek kesin teminat tutarları arasındaki fark yükleniciden tahsil edilir, hak edişlerden kesinti yapılmak suretiyle teminat alınan hallerde, alıkonulan tutar gelir kaydedilir ve sözleşmenin feshedildiği tarihten sonra yapılmayan iş miktarına isabet eden teminat tutarı da aynı şekilde güncellenerek yükleniciden tahsil edilir.”…

göre güncellenir, güncellenen tutar ile kesin teminat ve varsa ek kesin teminat tutarları arasındaki fark yükleniciden tahsil edilir, hak edişlerden kesinti yapılmak suretiyle teminat alınan hallerde, alıkonulan tutar gelir kaydedilir ve sözleşmenin feshedildiği tarihten sonra yapılmayan iş miktarına isabet eden teminat tutarı da aynı şekilde güncellenerek yükleniciden tahsil edilir. …")

82

DİĞER DEĞİŞİKLİKLER Personel çalıştırılmasına dayalı işlerin tespitine yönelik; “78.1. Personel çalıştırılmasına dayalı hizmet alımları; ihale konusu işte çalıştırılacak personel sayısının ihale dokümanında belirlendiği, bu personelin çalışma saatlerinin tamamının idare için kullanıldığı ve yaklaşık maliyetinin en az % 70’lik kısmının asgari işçilik maliyeti ile varsa ayni yemek ve yol giderleri dahil işçilik giderinden oluştuğu hizmetlerdir.” Emekli ve yaşlı aylığı alanlara yönelik; Tekliflerin eşit şartlarda değerlendirilmesi amacıyla, istekliler tarafından yaşlılık aylığı veya emekli aylığı bağlanmış olan personel çalıştırılacağı belirtilmiş olsa dahi işveren paylarının hesabında bu hususlar dikkate alınmaz.”

83

DİĞER DEĞİŞİKLİKLER Kıst günlerde yapılacak çalışmaya yönelik;

“Bununla birlikte, hafta tatili ve genel tatil günleri dahil 30 günden daha kısa süreli çalışma yapılması öngörülen aylar ile takvim yılına göre 28 veya 29 günden daha kısa süreli çalışma yapılması öngörülen Şubat ayı (artık gün/kıst ay) kapsamında çalışılacak toplam gün sayısı ile bu süre içerisinde yemek ve yol bedeli verilecek gün sayısının, idari şartnamenin ilgili maddesinde belirtilmesi gerekmektedir.” Giyim giderlerinin yaklaşık maliyet ve teklifte dikkate alınmaması yönelik; “ İhale konusu işin yürütülmesi sırasında kullanılacak kıyafetlerin tür, miktar ve özelliklerine ilişkin bilgilere teknik şartnamede yer verilir.” % 4 içerisindedir.

kapsamında çalışılacak toplam gün sayısı ile bu süre içerisinde yemek ve yol bedeli verilecek gün sayısının, idari şartnamenin ilgili maddesinde belirtilmesi gerekmektedir. Giyim giderlerinin yaklaşık maliyet ve teklifte dikkate alınmaması yönelik; İhale konusu işin yürütülmesi sırasında kullanılacak kıyafetlerin tür, miktar ve özelliklerine ilişkin bilgilere teknik şartnamede yer verilir. % 4 içerisindedir.")

84

DİĞER DEĞİŞİKLİKLER Ayrı ayrı hesaplanan işçilik kalemlerinin ayrı iş kalemi olmasına yönelik; “Brüt asgari ücret veya üzerinde ücret ödenmesi öngörülen personelin varsa nakdi yol ve yemek bedeli dahil aylık (78.12 nci maddeye göre gün üzerinden teklif alınan hallerde günlük) ücreti, fazla çalışma, ulusal bayram ve genel tatil günlerinde (ulusal bayram, resmi ve dini bayram günleri ile 1 Mayıs Emek ve Dayanışma günü ve yılbaşı günü) yapılacak çalışmalara ilişkin ücretler gibi ayrı ayrı hesaplanması gereken her bir işçilik maliyeti için birim fiyat teklif cetvelinde ayrı satır açılması, malzeme giderlerinin de ayrı iş kalemleri şeklinde düzenlenmesi zorunludur. Ayrıca, ayni teklif verileceği belirtilen yemek ve yol giderlerinin de ayrı iş kalemleri şeklinde düzenlenmesi esastır.”

ücreti, fazla çalışma, ulusal bayram ve genel tatil günlerinde (ulusal bayram, resmi ve dini bayram günleri ile 1 Mayıs Emek ve Dayanışma günü ve yılbaşı günü) yapılacak çalışmalara ilişkin ücretler gibi ayrı ayrı hesaplanması gereken her bir işçilik maliyeti için birim fiyat teklif cetvelinde ayrı satır açılması, malzeme giderlerinin de ayrı iş kalemleri şeklinde düzenlenmesi zorunludur. Ayrıca, ayni teklif verileceği belirtilen yemek ve yol giderlerinin de ayrı iş kalemleri şeklinde düzenlenmesi esastır.")

85

DİĞER DEĞİŞİKLİKLER Asgari işçilik maliyetinin altı değerlendirme dışı bırakılır; Personel çalıştırılmasına dayalı hizmet alımı ihalelerinde, sözleşme gideri ve genel giderler dahil toplam asgari işçilik maliyetinin altında işçilik bedeli sunan isteklilerin teklifleri, ihale dokümanına aykırı teklif sunulduğu gerekçesiyle değerlendirme dışı bırakılır. Personel Çalıştırılmasına Dayalı İhalelerde Teklif Bileşenlerine Yönelik; Asgari İşçilik Maliyeti, İşçilikle Bağlantılı Ayni Giderler, Hizmetin Yürütülmesinde Yardımcı Unsurlar, Sözleşme Giderleri ve Genel Giderler.

86

DİĞER DEĞİŞİKLİKLER % 3’ün %’ 4 Olmasına Yönelik;

İhale ve sözleşmeye ilişkin damga vergileri, Kamu İhale Kurumu payı ve noter masrafları gibi sözleşme giderleri ile amortisman, kıdem ve ihbar tazminatları, ihale konusu işte kullanılacak giyim gideri, oryantasyon (ihale konusu işe uyum) eğitimi gideri, 20/6/2012 tarihli ve 6331 sayılı İş Sağlığı ve Güvenliği Kanunu uyarınca işyeri hekimliği ve iş güvenliği uzmanı ücreti ile çalışanlara verilecek eğitim gideri, silahlı atış eğitim gideri, özel güvenlik mali sorumluluk sigortası gideri, yaka kartı, önemli bir bileşen olarak değerlendirilmeyen ilaçlama gideri, toplu ulaşım kartı bedeli ve bu nitelikteki genel giderleri karşılamak üzere, birim fiyat teklif cetvelinde yer alan her bir işçilik birim fiyatı üzerinden; işçi sayısı üzerinden teklif alınması idarece uygun görülmeyen iş kalemi/kalemleri için ise çalıştırılacak her bir personelin işçilik maliyeti üzerinden, % 4 oranında hesaplanan sözleşme giderleri ve genel giderler teklif bileşeni olarak kabul edilir.

eğitimi gideri, 20/6/2012 tarihli ve 6331 sayılı İş Sağlığı ve Güvenliği Kanunu uyarınca işyeri hekimliği ve iş güvenliği uzmanı ücreti ile çalışanlara verilecek eğitim gideri, silahlı atış eğitim gideri, özel güvenlik mali sorumluluk sigortası gideri, yaka kartı, önemli bir bileşen olarak değerlendirilmeyen ilaçlama gideri, toplu ulaşım kartı bedeli ve bu nitelikteki genel giderleri karşılamak üzere, birim fiyat teklif cetvelinde yer alan her bir işçilik birim fiyatı üzerinden; işçi sayısı üzerinden teklif alınması idarece uygun görülmeyen iş kalemi/kalemleri için ise çalıştırılacak her bir personelin işçilik maliyeti üzerinden, % 4 oranında hesaplanan sözleşme giderleri ve genel giderler teklif bileşeni olarak kabul edilir.")

87

6552 SAYILI TORBA KANUN’UN GETİRDİKLERİ

88

İdarenin Üst İşveren Olduğu Kabul Edilmiştir…

4857 sayılı Kanunun 112 nci maddesine aşağıdaki fıkralar eklenmiştir. “4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 62 nci maddesinin birinci fıkrasının (e) bendi kapsamında alt işverenler tarafından çalıştırılan işçilerin kıdem tazminatları;

bendi kapsamında alt işverenler tarafından çalıştırılan işçilerin kıdem tazminatları;")

89

KIDEM TAZMİNATI SORUNU

a) Alt işverenlerinin değişip değişmediğine bakılmaksızın aralıksız olarak aynı kamu kurum veya kuruluşuna ait işyerlerinde çalışmış olanların bu şekilde çalışmış oldukları sürelere ilişkin kıdem tazminatına esas hizmet süreleri, aynı kamu kurum veya kuruluşuna ait işyerlerinde geçen toplam çalışma süreleri esas alınarak tespit olunur. Bunlardan son alt işverenleri ile yapılmış olan iş sözleşmeleri 1475 sayılı İş Kanununun 14 üncü maddesine göre kıdem tazminatı ödenmesini gerektirecek şekilde sona ermiş olanların kıdem tazminatları ilgili kamu kurum veya kuruluşları tarafından,

Alt işverenlerinin değişip değişmediğine bakılmaksızın aralıksız olarak aynı kamu kurum veya kuruluşuna ait işyerlerinde çalışmış olanların bu şekilde çalışmış oldukları sürelere ilişkin kıdem tazminatına esas hizmet süreleri, aynı kamu kurum veya kuruluşuna ait işyerlerinde geçen toplam çalışma süreleri esas alınarak tespit olunur. Bunlardan son alt işverenleri ile yapılmış olan iş sözleşmeleri 1475 sayılı İş Kanununun 14 üncü maddesine göre kıdem tazminatı ödenmesini gerektirecek şekilde sona ermiş olanların kıdem tazminatları ilgili kamu kurum veya kuruluşları tarafından,")

90

b) Aynı alt işveren tarafından ve aynı iş sözleşmesi çerçevesinde farklı kamu kurum veya kuruluşlarında çalıştırılmış olan işçilerden iş sözleşmeleri 1475 sayılı İş Kanununun 14 üncü maddesine göre kıdem tazminatı ödenmesini gerektirecek şekilde sona ermiş olanlara, 4734 sayılı Kanunun 62 nci maddesinin birinci fıkrasının (e) bendi kapsamında farklı kamu kurum ve kuruluşuna ait işyerlerinde geçen hizmet sürelerinin toplamı esas alınarak çalıştırıldığı son kamu kurum veya kuruluşu tarafından, işçinin banka hesabına yatırılmak suretiyle ödenir.

91

ÇALIŞMAYA DEVAM EDEN İŞÇİLER

Alt işveren ile yapmış olduğu iş sözleşmesi sona ermediği gibi, alt işveren tarafından 4734 sayılı Kanun kapsamında bulunan idarelere ait işyerleri dışında bir işyerinde çalıştırılmaya devam olunan ve bu şekilde çalıştırıldığı sırada iş sözleşmesi kıdem tazminatı ödenmesini gerektirecek şekilde sona eren işçinin kıdem tazminatı, işçinin yazılı talebi hâlinde, kıdem tazminatının söz konusu kamu kurum veya kuruluşlarına ait işyerlerinde geçen süreye ilişkin kısmı, kamu kurum veya kuruluşuna ait çalıştığı son işyerindeki ücretinin yılları itibarıyla asgari ücret artış oranları dikkate alınarak güncellenmiş miktarı üzerinden hesaplanmak suretiyle son kamu kurum veya kuruluşu tarafından işçinin banka hesabına yatırılmak suretiyle ödenir. Bu şekilde hesaplanarak ödenen kıdem tazminatı tutarının, iş sözleşmesinin sona erdiği tarihteki ücreti üzerinden aynı süreler dikkate alınarak hesaplanacak kıdem tazminatı tutarından daha düşük olması hâlinde, işçinin aradaki farkı alt işverenden talep hakkı saklıdır.

92

KURUMLAR BİRBİRİNDEN TALEP EDECEKLER…

İkinci fıkranın (b) bendi veya üçüncü fıkra uyarınca farklı kamu kurum veya kuruluşlarına ait işyerlerinde geçen hizmet sürelerinin toplamı üzerinden kıdem tazminatı ödenmesi hâlinde, kıdem tazminatı ödemesini gerçekleştiren son kamu kurum veya kuruluşu, ödenen kıdem tazminatı tutarının diğer kamu kurum veya kuruluşlarında geçen hizmet süresine ilişkin kısmını ilgili kamu kurum veya kuruluşundan tahsil eder. Ancak, merkezi yönetim kapsamındaki kamu idareleri arasında bu fıkra hükümlerine göre bir tahsil işlemi yapılmaz

bendi veya üçüncü fıkra uyarınca farklı kamu kurum veya kuruluşlarına ait işyerlerinde geçen hizmet sürelerinin toplamı üzerinden kıdem tazminatı ödenmesi hâlinde, kıdem tazminatı ödemesini gerçekleştiren son kamu kurum veya kuruluşu, ödenen kıdem tazminatı tutarının diğer kamu kurum veya kuruluşlarında geçen hizmet süresine ilişkin kısmını ilgili kamu kurum veya kuruluşundan tahsil eder. Ancak, merkezi yönetim kapsamındaki kamu idareleri arasında bu fıkra hükümlerine göre bir tahsil işlemi yapılmaz")

93

KIDEM TAZMİNATLARININ ÖDENMESİ İÇİN ÖDENEK YETERLİ DEĞİLSE

Kıdem tazminatı tutarı, 4734 sayılı Kanunun ek 8 inci maddesinin birinci fıkrasının (a) bendi kapsamında belirtilen işyerlerinde kıdem tazminatı ile ilgili açılacak bütçe tertibinden, (b) bendi kapsamında belirtilen işyerlerinde ise hizmet alımı gider kaleminden, ödeneğin yetip yetmediğine bakılmaksızın ödenir.

bendi kapsamında belirtilen işyerlerinde kıdem tazminatı ile ilgili açılacak bütçe tertibinden, (b) bendi kapsamında belirtilen işyerlerinde ise hizmet alımı gider kaleminden, ödeneğin yetip yetmediğine bakılmaksızın ödenir.")

94

YENİ BİR DÜZENLEME GELİYOR…

Bu madde kapsamında alt işverenler yanında çalışan işçilerin bu işyerlerinde geçen hizmet süresinin hesabı, alt işverenden ve alt işveren işçisinden istenecek belgeler ve ödeme süreci ile ilgili diğer usul ve esaslar Maliye Bakanlığı ve Kamu İhale Kurumunun görüşleri alınarak Çalışma ve Sosyal Güvenlik Bakanlığınca çıkarılan yönetmelikle belirlenir.”

95

ÜCRET KONTROLÜ MADDE sayılı Kanunun 36 ncı maddesinin beşinci fıkrası aşağıdaki şekilde değiştirilmiştir. “İşverenler, alt işverene iş vermeleri hâlinde, bunların işçilerinin ücretlerinin ödenip ödenmediğini işçinin başvurusu üzerine veya aylık olarak resen kontrol etmekle ve varsa ödenmeyen ücretleri hak edişlerinden keserek işçilerin banka hesabına yatırmakla yükümlüdür.”

96

YILLIK ÜCRETLİ İZİN.. MADDE sayılı Kanunun 56 ncı maddesine aşağıdaki fıkra eklenmiştir. “Alt işveren işçilerinden, alt işvereni değiştiği hâlde aynı işyerinde çalışmaya devam edenlerin yıllık ücretli izin süresi, aynı işyerinde çalıştıkları süreler dikkate alınarak hesaplanır. Asıl işveren, alt işveren tarafından çalıştırılan işçilerin hak kazandıkları yıllık ücretli izin sürelerinin kullanılıp kullanılmadığını kontrol etmek ve ilgili yıl içinde kullanılmasını sağlamakla, alt işveren ise altıncı fıkraya göre tutmak zorunda olduğu izin kayıt belgesinin bir örneğini asıl işverene vermekle yükümlüdür.”

97

HİZMET ALIM İHALELERİNDE ÇALIŞTIRILACAK PERSONEL SINIRLANDIRILMIŞTIR…

98

BU MADDE KALDIRILMIŞTIR…

4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 62 nci maddesinin birinci fıkrasının (e) bendi aşağıdaki şekilde değiştirilmiştir. e) (Değişik: 4964/ 38 md.) İdarelerce kanun, tüzük ve yönetmeliklere göre istihdam edilen personelin yeterli nitelik veya sayıda olmaması halinde, ihale yetkilisinin onayı alınmak kaydıyla bu Kanunda belirtilen hizmetler için ihaleye çıkılabilir. BU MADDE KALDIRILMIŞTIR…

bendi aşağıdaki şekilde değiştirilmiştir. e) (Değişik: 4964/ 38 md.) İdarelerce kanun, tüzük ve yönetmeliklere göre istihdam edilen personelin yeterli nitelik veya sayıda olmaması halinde, ihale yetkilisinin onayı alınmak kaydıyla bu Kanunda belirtilen hizmetler için ihaleye çıkılabilir. BU MADDE KALDIRILMIŞTIR…")

99

e) İdarelerin bu Kanunda tanımlanan hizmetlerden personel çalıştırılmasına dayalı hizmet alımlarında aşağıda belirtilen hususlara uyması zorunludur: 1) İdarelerce kanun, tüzük ve yönetmeliklere göre istihdam edilen personelin yeterli nitelik veya sayıda olmaması hâlinde personel çalıştırılmasına dayalı yardımcı işlere ilişkin hizmetler için ihaleye çıkılabilir. Bu kapsamda ihaleye çıkılabilecek yardımcı işlere ilişkin hizmet türlerini; idarelerin teşkilat, görev ve yetkilerine ilişkin mevzuatı, yerleşik yargı içtihatları ile 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 2 nci maddesinin yedinci fıkrası dikkate alınmak suretiyle idareler itibarıyla ayrı ayrı veya birlikte belirlemeye işçi, işveren ve kamu görevlileri konfederasyonları, Çalışma ve Sosyal Güvenlik Bakanlığı, Hazine Müsteşarlığı ve Devlet Personel Başkanlığının görüşü ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu yetkilidir. 3/7/2005 tarihli ve 5393 sayılı Belediye Kanununun 67 nci maddesi ile diğer kanunların hizmet alımına ilişkin özel hükümleri saklıdır.

İdarelerce kanun, tüzük ve yönetmeliklere göre istihdam edilen personelin yeterli nitelik veya sayıda olmaması hâlinde personel çalıştırılmasına dayalı yardımcı işlere ilişkin hizmetler için ihaleye çıkılabilir. Bu kapsamda ihaleye çıkılabilecek yardımcı işlere ilişkin hizmet türlerini; idarelerin teşkilat, görev ve yetkilerine ilişkin mevzuatı, yerleşik yargı içtihatları ile 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 2 nci maddesinin yedinci fıkrası dikkate alınmak suretiyle idareler itibarıyla ayrı ayrı veya birlikte belirlemeye işçi, işveren ve kamu görevlileri konfederasyonları, Çalışma ve Sosyal Güvenlik Bakanlığı, Hazine Müsteşarlığı ve Devlet Personel Başkanlığının görüşü ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu yetkilidir. 3/7/2005 tarihli ve 5393 sayılı Belediye Kanununun 67 nci maddesi ile diğer kanunların hizmet alımına ilişkin özel hükümleri saklıdır.")

100

2) İdarelerin teşkilat, görev ve yetkilerine ilişkin mevzuatı ile 4857 sayılı Kanunun 2 nci maddesinin yedinci fıkrası esas alınmak suretiyle, idareye ait bir işyerinde yürütülen asıl işin bir bölümünde idarenin ve işin gereği ile teknolojik nedenlerle uzmanlık gerektiren işlerde hizmet alımı ihalesine çıkılabilir. 3) Danışmanlık hizmet alım ihalelerinde istihdam edilen personelin yeterli nitelik veya sayıda olmaması şartı aranmaz.”

Danışmanlık hizmet alım ihalelerinde istihdam edilen personelin yeterli nitelik veya sayıda olmaması şartı aranmaz.")

101

4734 sayılı Kanuna aşağıdaki ek madde eklenmiştir

4734 sayılı Kanuna aşağıdaki ek madde eklenmiştir. “Uygun görüş alınması ve görevlilerin sorumlulukları EK MADDE 8 62 nci maddenin birinci fıkrasının (e) bendi kapsamında personel çalıştırılmasına dayalı hizmetler (danışmanlık hizmet alımları hariç) için ihaleye çıkılmadan önce; a) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idareler ile bunlara bağlı döner sermayeli kuruluşların, Maliye Bakanlığından, uygun görüş alması zorunludur. Uygun görüş alınmadan bu hizmetler için ihaleye çıkılamaz. 62 nci maddenin birinci fıkrasının (e) bendinin (1) numaralı alt bendinde yer alan hizmet alımlarında niteliği gereği sözleşme süresi altı ayı aşmayan işlerde uygun görüş şartı aranmaz.

bendi kapsamında personel çalıştırılmasına dayalı hizmetler (danışmanlık hizmet alımları hariç) için ihaleye çıkılmadan önce; a) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I), (II) ve (IV) sayılı cetvellerde yer alan idareler ile bunlara bağlı döner sermayeli kuruluşların, Maliye Bakanlığından, uygun görüş alması zorunludur. Uygun görüş alınmadan bu hizmetler için ihaleye çıkılamaz. 62 nci maddenin birinci fıkrasının (e) bendinin (1) numaralı alt bendinde yer alan hizmet alımlarında niteliği gereği sözleşme süresi altı ayı aşmayan işlerde uygun görüş şartı aranmaz.")

102

62 nci maddenin birinci fıkrasının (e) bendi uyarınca yapılan personel çalıştırılmasına dayalı hizmet alımı ihaleleri çerçevesinde çalıştırılan personel, ihale ve sözleşme konusu iş dışında başka bir işte çalıştırılamaz ve görevlendirilemez. Bu kapsamda, personel çalıştırılmasına dayalı hizmet alımı ihalesine çıkılmaması gerektiği hâlde ihaleye çıkılması, uygun görüş alınması gereken hâllerde alınmadan ihaleye çıkılması, ihale kapsamında çalıştırılan personelin sözleşme konusu işler dışında çalıştırılması, 4857 sayılı Kanunun 2 nci maddesinin yedinci fıkrası hükmüne aykırılık teşkil edecek şekilde işlem ve eylemler yapılması nedeniyle idare aleyhine zarar ortaya çıkması hâlinde, oluşan bu zararlar, bu zarara neden olduğu tespit edilenlere rücu edilmek suretiyle tahsil edilir.

103

Ayrıca, bu kişiler hakkında uygulanacak ceza ve disiplin hükümleri saklı kalmak üzere, bu kişilere her türlü aylık, ödenek, zam, tazminat dâhil yapılan bir aylık net ödemelerin beş katı tutarında idari para cezası uygulanır. 4857 sayılı Kanunun 3 üncü maddesinin ikinci fıkrasında öngörülen itiraz veya diğer kanun yollarına başvurmayan kişilere ise her türlü aylık, ödenek, zam, tazminat dâhil yapılan bir aylık net ödemelerin iki katı tutarında idari para cezası uygulanır. Bu maddenin uygulanmasına ilişkin usul ve esaslar Çalışma ve Sosyal Güvenlik Bakanlığı ve Hazine Müsteşarlığının görüşü ve Maliye Bakanlığının teklifi üzerine Bakanlar Kurulu tarafından yürürlüğe konulan yönetmelikle düzenlenir.”

104

FİYAT FARKI ÖDEMELERİ 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 8 inci maddesine aşağıdaki fıkralar eklenmiştir. “4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 62 nci maddesinin birinci fıkrasının (e) bendi uyarınca ihale edilen işlerde, 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 2 nci maddesinde tanımlanan asıl işveren-alt işveren ilişkisi çerçevesinde alt işveren tarafından münhasıran bu Kanun kapsamına giren kamu kurum ve kuruluşlarına ait işyerlerinde çalıştırılan işçileri kapsayacak olan toplu iş sözleşmeleri; alt işverenin yetkilendirmesi kaydıyla merkezi yönetim kapsamındaki kamu idarelerinin üyesi bulunduğu kamu işveren sendikalarından birisi tarafından 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanunu hükümlerine göre yürütülür ve sonuçlandırılır.

bendi uyarınca ihale edilen işlerde, 22/5/2003 tarihli ve 4857 sayılı İş Kanununun 2 nci maddesinde tanımlanan asıl işveren-alt işveren ilişkisi çerçevesinde alt işveren tarafından münhasıran bu Kanun kapsamına giren kamu kurum ve kuruluşlarına ait işyerlerinde çalıştırılan işçileri kapsayacak olan toplu iş sözleşmeleri; alt işverenin yetkilendirmesi kaydıyla merkezi yönetim kapsamındaki kamu idarelerinin üyesi bulunduğu kamu işveren sendikalarından birisi tarafından 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanunu hükümlerine göre yürütülür ve sonuçlandırılır.")

105