Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Sözleşmelerde Damga Vergisi

Sözleşmelerde Damga Vergisi Meslek Mensuplarının düzenledikleri sözleşmelere ilişkin ödenen Damga Vergisi hakkında son durum. Vergi Dairesinin görüşü 26 Ocak 2012 tarihli almış olduğumuz Özelge. Yönetmelik nasıl yorumlanıyor? SMMM Burhan Eray

2

Damga Vergisi Kanunu Madde No 1 Konusu:

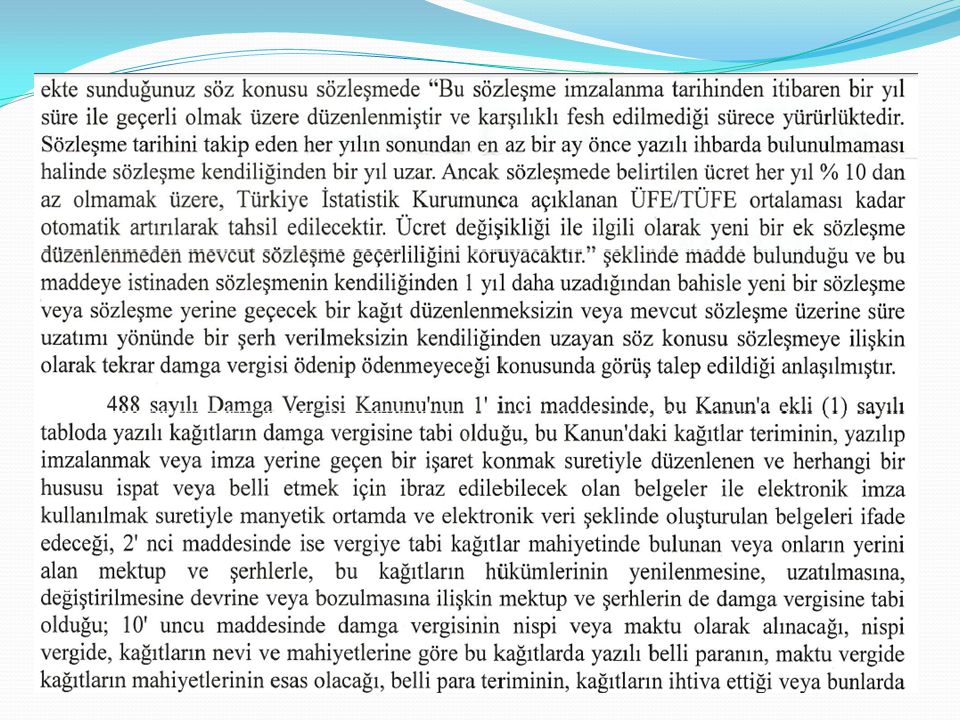

Bu Kanuna ekli (1) sayılı tabloda yazılı kağıtlar Damga Vergisine tabidir. Bu kanundaki kağıtlar terimi, yazılıp imzalamak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan (Değişik: 5228/59-4/a md.) (Yürürlük: ) belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade eder.

sayılı tabloda yazılı kağıtlar Damga Vergisine tabidir. Bu kanundaki kağıtlar terimi, yazılıp imzalamak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan (Değişik: 5228/59-4/a md.) (Yürürlük: ) belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade eder.")

3

Damga Vergisi Kanunu Madde No 2 Kapsamı

Vergiye tabi kağıtlar mahiyetinde bulunan veya onların yerini alan mektup ve şerhlerle, bu kağıtların hükümlerinin yenilenmesine, uzatılmasına, değiştirilmesine devrine veya bozulmasına ilişkin mektup ve şerhler de Damga Vergisine tabidir.

4

Damga Vergisine tabi kağıtlar

(1) SAYILI TABLO Damga Vergisine Tabi Kâğıtlar I. Akitlerle ilgili kâğıtlar A. Belli parayı ihtiva eden kâğıtlar: Mukavelenameler, taahhütnameler ve temliknameler (Binde 9,48 ) Kira mukavelenameleri (Mukavele süresine göre kira bedeli üzerinden) (Binde 1,89 )

SAYILI TABLO. Damga Vergisine Tabi Kâğıtlar. I. Akitlerle ilgili kâğıtlar. A. Belli parayı ihtiva eden kâğıtlar: Mukavelenameler, taahhütnameler ve temliknameler (Binde 9,48 ) Kira mukavelenameleri. (Mukavele süresine göre kira bedeli üzerinden) (Binde 1,89 )")

5

SM, SMMM VE YMM ÜCRETLERİNİN ESASLARI HAKKINDA YÖNETMELİK (2 Ocak 1990 tarih ve sayılı Resmi Gazete'de yayınlanmıştır.) TARİFELERİN İLANI Madde 10- Bir yıl sonra uygulanacak ücretlere ait tarife, en geç önceki yılın Aralık ayının 20'sine kadar Resmi Gazete ile ilan olunur.

6

SM, SMMM VE YMM ÜCRETLERİNİN ESASLARI HAKKINDA YÖNETMELİK (2 Ocak 1990 tarih ve sayılı Resmi Gazete'de yayınlanmıştır.) ÜCRET SÖZLEŞMESİ Madde 13- Meslek mensubu ücret sözleşmesinin yazılı şekilde yapılması ve belli bir meblağı kapsaması şarttır. Ücret sözleşmesine, yapılan hizmet karşılığı meslek mensubuna ortaklık payı verileceğine dair hüküm konulamaz. Ücret sözleşmesinin sözlü yapıldığının belirlenmesi durumunda, meslek mensubu hakkında disiplin cezası uygulanır. Yabancı firmalarla sözleşmelerin yabancı dilde ve yabancı paralı yapılması mümkündür. Bu takdirde; sözleşmenin yapıldığı andaki döviz kuruna göre tarifedeki en az ücret kontrolü yapılır.

7

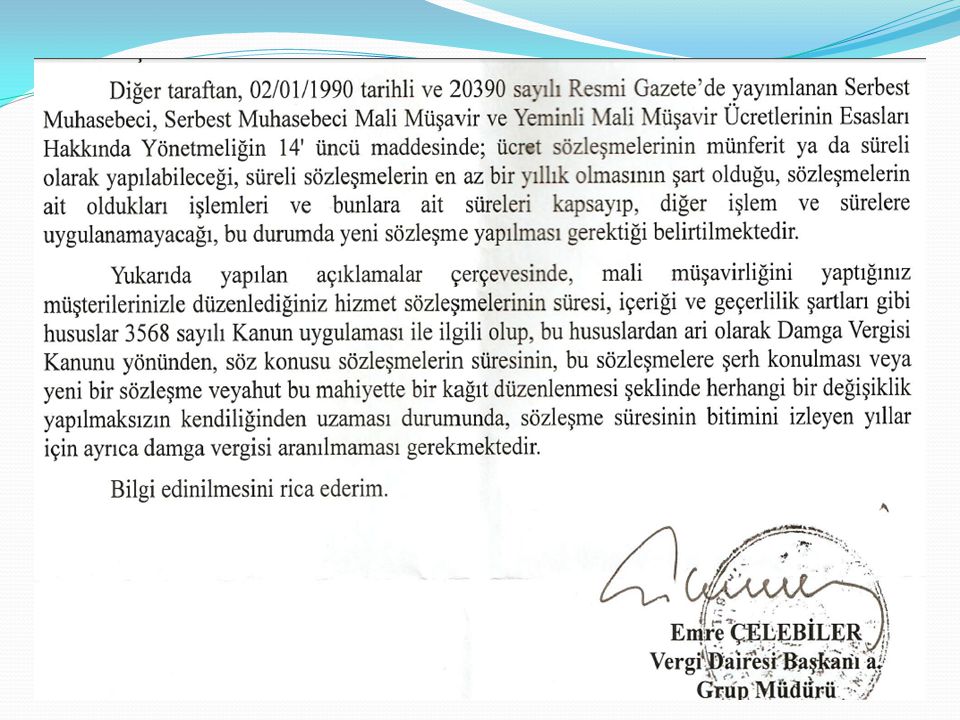

SM, SMMM VE YMM ÜCRETLERİNİN ESASLARI HAKKINDA YÖNETMELİK (2 Ocak 1990 tarih ve sayılı Resmi Gazete'de yayınlanmıştır.) ÜCRET SÖZLEŞMESİ KAPSAMI Madde 14- Ücret sözleşmeleri münferit ya da süreli olarak yapılabilir. Süreli sözleşmelerin en az bir yıllık olması şarttır. Sözleşmeler; ait oldukları işlemleri ve bunlara ait süreleri kapsayıp; diğer işlem ve sürelere uygulanamaz. Bu durumda, yeni sözleşme yapılması gerekir.

8

SM, SMMM VE YMM ÜCRETLERİNİN ESASLARI HAKKINDA YÖNETMELİK (2 Ocak 1990 tarih ve sayılı Resmi Gazete'de yayınlanmıştır.) ÜCRETİN BİR İŞE HASREDİLMESİ Madde 20- Sözleşmede aksine hüküm yoksa; kararlaştırılan ücret, yalnızca sözleşmede belirtilmiş iş ya da işlerin karşılığı olup, bu işlerle ilgili olarak sonradan ortaya çıkacak işler ya da işlemler ayrıca ücrete tabidir. ……. Birden çok işe ait ücretlerle ilgili olarak, bir tek sözleşme yapılması mümkündür.

9

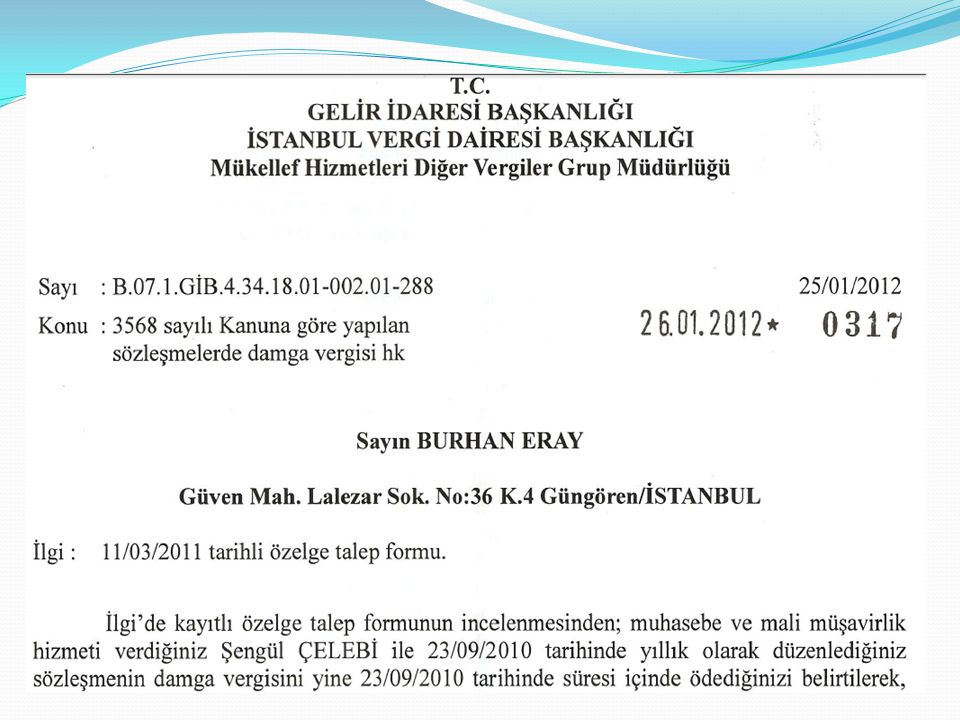

Özelge Talebi 11.03.2011 tarihinde istemiş olduğumuz Özelgede;

Bu Sözleşme imzalanma tarihinden itibaren bir yıl süre ile geçerli olmak üzere düzenlenmiştir ve karşılıklı feshedilmediği sürece yürürlüktedir. Sözleşme tarihini takip eden her yılın sonundan en az bir ay önce yazılı ihbarda bulunulmaması halinde sözleşme kendiliğinden bir yıl uzar. Ancak sözleşmede belirtilen ücret her yıl ; Türkiye İstatistik Kurumunca açıklanan ÜFE/TEFE ortalaması kadar otomatik artırılarak veya TURMOB tarafından yayınlanan Asgari Ücret Tarifesindeki kriterler dikkate alınarak belirlenen ücret tahsil edilecektir. Ücret değişikliği ile ilgili olarak yeni bir ek sözleşme düzenlenmeden mevcut sözleşme geçerliliğini koruyacaktır."

10

Özelge Talebi … bu maddeye istinaden sözleşmenin kendiliğinden 1 yıl daha uzadığından bahisle yeni bir sözleşme veya sözleşme yerine geçecek bir kağıt düzenlenmeksizin veya mevcut sözleşme üzerine süre uzatımı yönünde bir şerh verilmeksizin kendiliğinden uzayan söz konusu sözleşmeye ilişkin olarak tekrar damga vergisi ödenip ödenmeyeceği konusunda görüş talep edilmiştir."

11

Özelgeye verilen cevap

İstanbul Vergi Dairesi Başkanlığı da tarihli verdiği cevabında; "…… Yukarıda yapılan açıklamalar çerçevesinde, mali müşavirliğini yaptığınız müşterilerinizle düzenlediğiniz hizmet sözleşmelerinin süresi, içeriği ve geçerlilik şartları gibi hususlar 3568 sayılı Kanun uygulaması ile ilgili olup, bu hususlardan ari olarak Damga Vergisi Kanunu yönünden, söz konusu sözleşmelerin süresinin, bu sözleşmelere şerh konulması veya yeni bir sözleşme veyahut bu mahiyette bir kağıt düzenlenmesi şeklinde herhangi bir değişiklik yapılmaksızın kendiliğinden uzaması durumunda, sözleşme süresinin bitimini izleyen yıllar için ayrıca damga vergisi aranılmaması gerekmektedir.“ denilerek her yıl kendiliğinden uzayan sözleşmelere ilişkin Damga Vergisi aranmaması gerektiğini açıkça belirtmiştir.

15

Teşekkürler… Burhan ERAY SMMM

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")

>")

>")