Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GELİR VERGİSİ KANUNU SEMİNERİ

Tahir ERDEM Gelirler Kontrolörü

2

VERGİLENDİRME YETKİSİ

3

VI. VERGİ ÖDEVİ MADDE 73 - Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

4

VERGİLENDİRME YETKİSİ

Vergilendirme İradesi (Yetkisi) Yasama Organında Gelir (Vergi) İdaresi Vergi İlişkisini Tesis Eder

Yasama Organında. Gelir (Vergi) İdaresi Vergi İlişkisini Tesis Eder.")

5

VERGİLENDİRME İLİŞKİSİ

Anayasa’da Temel İlke ve Esaslar Belirlenmiştir

6

VI. VERGİ ÖDEVİ MADDE 73 - Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

7

Genellik Mali Güce Göre Alınma Adalet ve Denge Kanunilik

Hukuki Belirlilik Geriye Yürümeme Kıyas Yasağı

8

Yasallık İlkesi İstinası Bakanlar Kurulu Yetkisi (AYM 73)

Vergilendirme Yetkisi YASAMA ORGANI Vergi Yasa ile Konulur, Değiştirilir, Kaldırılır. İstinası Bakanlar Kurulu Yetkisi (AYM 73) Dış ticarete ilişkin vergilendirme (AYM 167) Genellik Mali Güce Göre Alınma Adalet ve Denge Kanunilik

Dış ticarete ilişkin vergilendirme (AYM 167) Genellik. Mali Güce Göre Alınma. Adalet ve Denge. Kanunilik.")

9

VERGİ YASASI Şekli Vergi Yasası (VUK)

Vergi ilişkisinin yürütümü Vergi İdaresi Tescil Tarh Tebliğ Maddi Vergi Yasası (GVK, KVK, KDV, ÖTV vb.) Vergi konulması Vergi Alacağının belirlenmesi

Vergi konulması. Vergi Alacağının belirlenmesi.")

10

Yasallık İlkesi VERGİ YASASI Vergi ilişkisinin soyut çerçevesini çizer

Vergi unsurlarını ortaya koyar

11

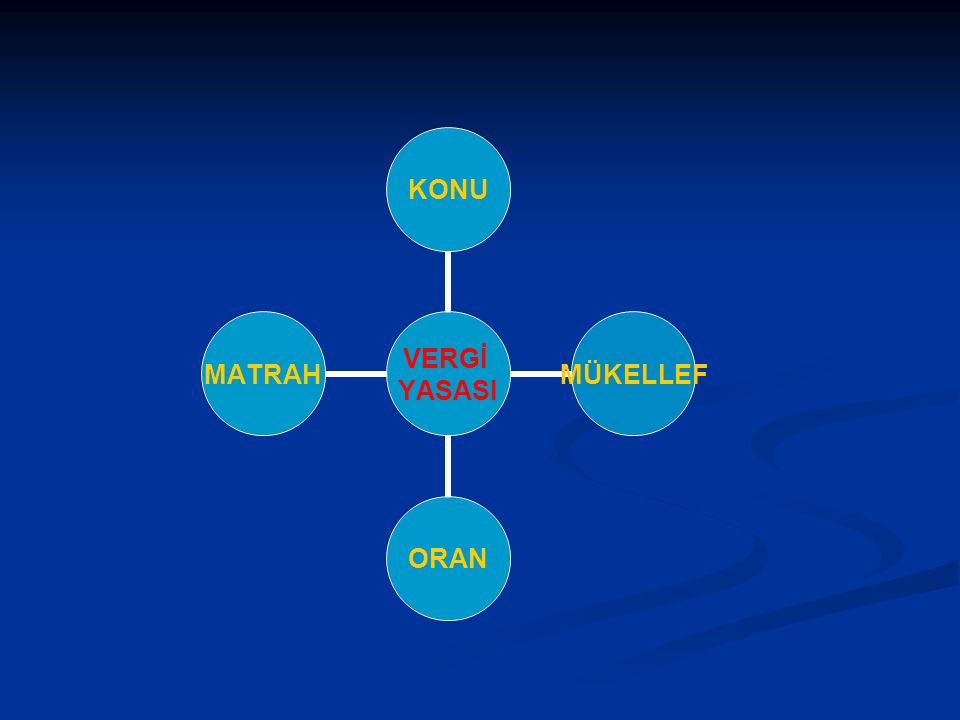

Yasallık İlkesi VERGİ UNSURLARI Konu Mükellef/sorumlu

Matrah ve matrah belirleme usulleri Tarife/oran İstisna/muafiyet / İndirim

13

VERGİLENDİRME İLİŞKİSİ

Vergi Yasası (Soyut Neden) Vergiyi Doğuran Olay (Somut Neden) Vergi ilişkisi (Vergi Alacağı – Vergi Ödevi) Gelir Vergisi Kanunu (Soyut Neden-Vergilendirme İradesi) Gelirin Elde Edilmesi (Somut Neden) Vergi İlişkisi (Bildirim, Mükellefiyet, Beyan, Tarh, Ödeme)

Vergiyi Doğuran Olay (Somut Neden) Vergi ilişkisi (Vergi Alacağı – Vergi Ödevi) Gelir Vergisi Kanunu (Soyut Neden-Vergilendirme İradesi) Gelirin Elde Edilmesi (Somut Neden) Vergi İlişkisi (Bildirim, Mükellefiyet, Beyan, Tarh, Ödeme)")

14

Konu Mükellef/sorumlu Matrah Tarife/oran İstisna/muafiyet Beyan

Yıllık beyan Münferit beyan Tevkifat Geçici vergi

15

VERGİLENDİRME SÜRECİ SOYUT VERGİ YASASI

BÜTÇE YASASI İLE İDAREYE İZİN VERİLMESİ VERGİYİ DOĞURAN OLAYIN GERÇEKLEŞMESİ VERGİ İLİŞKİSİNİN TESİSİ

16

VERGİ İLİŞKİSİ Vergi ödevi Vergi borcu

17

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

GVK 5 kısımdan Oluşur MÜKELLEFİYET (1-8) MUAFLIK VE İSTİSNALAR (9-36) GELİR UNSURLARININ TESPİTİ (37-82) VERGİNİN TARHI (83-116) VERGİNİN ÖDENMESİ ( )

MUAFLIK VE İSTİSNALAR (9-36) GELİR UNSURLARININ TESPİTİ (37-82) VERGİNİN TARHI (83-116) VERGİNİN ÖDENMESİ ( )")

18

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

MÜKELLEFİYET (Üç Bölüm) Verginin Mevzuu (KONU) (1-2) Tam Mükellefiyet (3-5) Dar Mükellefiyet (6-8)

Verginin Mevzuu (KONU) (1-2) Tam Mükellefiyet (3-5) Dar Mükellefiyet (6-8)")

19

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

MUAFLIK VE İSTİSNALAR Esnaf Muaflığı (9) Diğer Muaflıklar (15-16) Kazançlarda İstisnalar (18-20) Sermaye İratlarında İstisnalar (21-22) Müteferrik İstisnalar (23-30) İndirimler (31-36)

Diğer Muaflıklar (15-16) Kazançlarda İstisnalar (18-20) Sermaye İratlarında İstisnalar (21-22) Müteferrik İstisnalar (23-30) İndirimler (31-36)")

20

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

GELİR UNSURLARININ TESPİTİ Ticari Kazanç (37-51) Zırai Kazanç (52-60) Ücretler (61-64) Serbest Meslek Kazançları (65-69) Gayrimenkul Sermaye İradı (70-74) Menkul Sermaye İradı (75-79) Diğer Kazanç ve İratlar (80-82) Değer Artış Kazançları (mük. 80) Arızi Kazançlar (82)

Zırai Kazanç (52-60) Ücretler (61-64) Serbest Meslek Kazançları (65-69) Gayrimenkul Sermaye İradı (70-74) Menkul Sermaye İradı (75-79) Diğer Kazanç ve İratlar (80-82) Değer Artış Kazançları (mük. 80) Arızi Kazançlar (82)")

21

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

VERGİNİN TARHI Beyan Esası (83-84) Gelirin Toplanması ve Yıllık Beyanname (85-93) Vergi Tevkifatı ve Muhtasar Beyanname (94-100) Özel Haller ve Münferit Beyanname ( ) Verginin Nispeti ( ) Tarh Muamelesi ( )

Gelirin Toplanması ve Yıllık Beyanname (85-93) Vergi Tevkifatı ve Muhtasar Beyanname (94-100) Özel Haller ve Münferit Beyanname ( ) Verginin Nispeti ( ) Tarh Muamelesi ( )")

22

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

VERGİNİN ÖDENMESİ Taksitler ( ) Mahsuplar ( )

Mahsuplar ( )")

23

GELİR VERGİSİ KANUNU SİSTEMATİĞİ

VERGİ UNSURLARI Konu Mükellef/sorumlu Matrah ve matrah belirleme usulleri Tarife/oran İstisna/muafiyet / İndirim GVK KARŞILIĞI GVK md 1-2 GVK md 3-8 GVK md 37-82 GVK md GVK md 9-36

24

GELİR VERGİSİ KANUNU SİSTEMATİĞİ VERGİLEME YÖNTEMİ

Beyan Yıllık Beyan Özel Beyan Tevkifat GVK md 94 GVK md geç 67 Geçici Vergi Tarh İşlemi Verginin Ödenmesi

Benzer bir sunumlar